Tamaño y participación del mercado de espacios de oficina flexibles de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

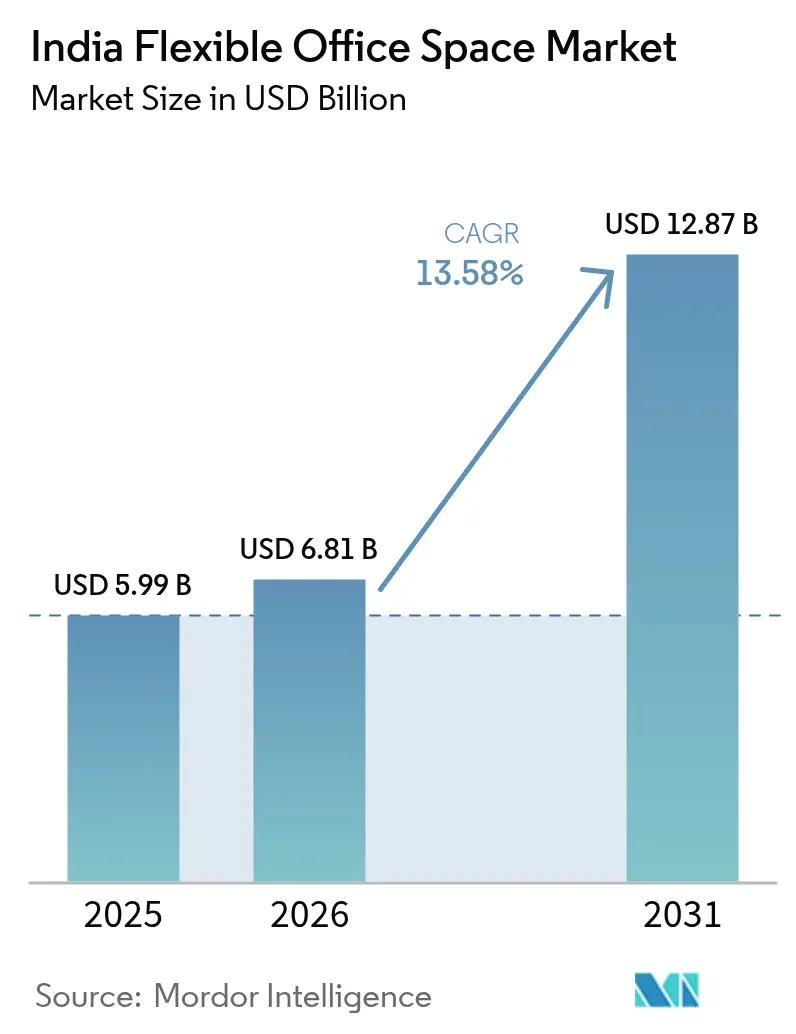

| Tamaño del mercado en el año base (2025) | 5.99 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de espacios de oficina flexibles de India por Mordor Intelligence

El tamaño del mercado de espacios de oficina flexibles de India en 2026 se estima en USD 6,81 mil millones, creciendo desde el valor de 2025 de USD 5,99 mil millones con proyecciones para 2031 que muestran USD 12,87 mil millones, creciendo a una CAGR del 13,58% durante 2026-2031. Varias fuerzas impulsan este crecimiento: las políticas de trabajo híbrido adoptadas tras la pandemia, la ventaja de costo de los espacios plug-and-play frente a los contratos de arrendamiento a largo plazo, y el flujo constante de clientes empresariales que buscan suministro de puestos a nivel nacional. Los operadores están escalando rápidamente para satisfacer la demanda de espacios habilitados tecnológicamente que reducen los gastos inmobiliarios en un 25-30% por empleado, elevando al mismo tiempo los estándares de comodidades. Las agresivas captaciones de capital —incluidas las cotizaciones públicas— señalan la confianza institucional en las perspectivas a largo plazo del mercado de oficinas flexibles de India. La política de desnotificación de las Zonas Económicas Especiales (ZEE) está desbloqueando inventario de grado A que moderará la inflación de rentas, aunque el exceso de oferta en micromercados sigue siendo una preocupación táctica.

Conclusiones clave del informe

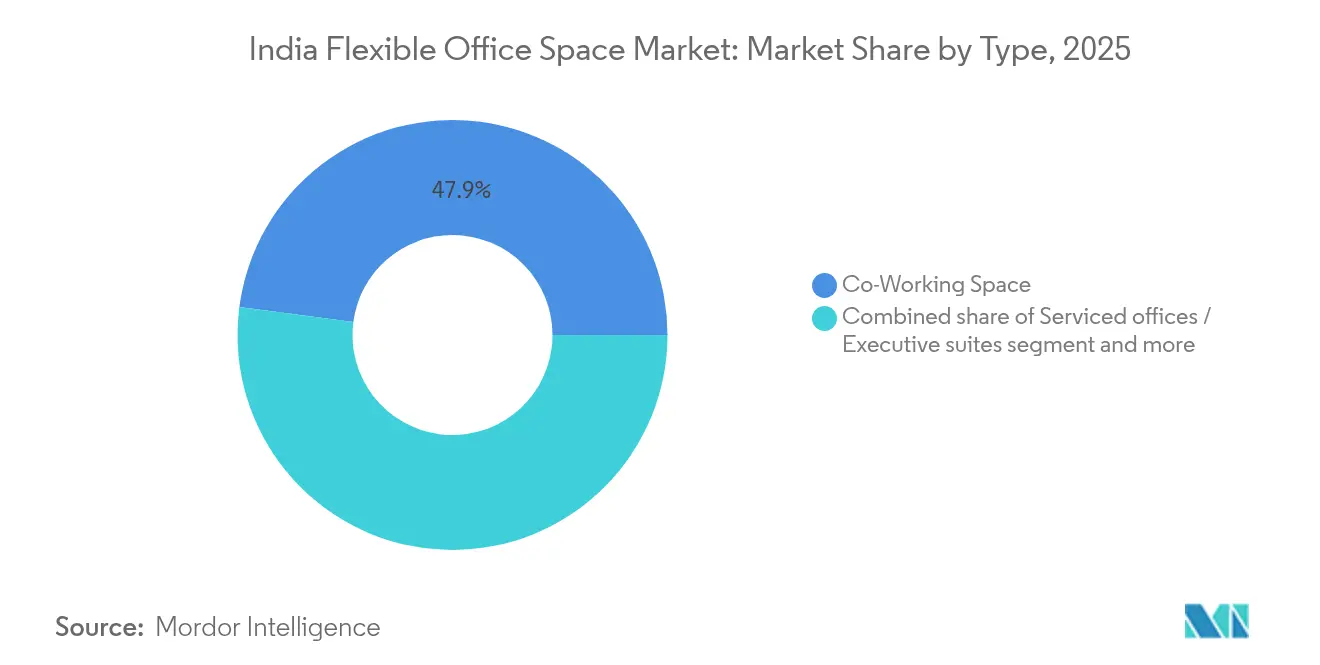

- Por tipo, los espacios de coworking capturaron el 47,92% de la participación del mercado de oficinas flexibles de India en 2025; el subsegmento de Oficinas Híbridas y Virtuales avanza a una CAGR del 14,35% hasta 2031.

- Por sector, la Tecnología de la Información mantuvo el 42,75% de la participación del mercado de oficinas flexibles de India en 2025; se proyecta que la Consultoría Empresarial y los Servicios Profesionales se expandirán a una CAGR del 15,02% hasta 2031.

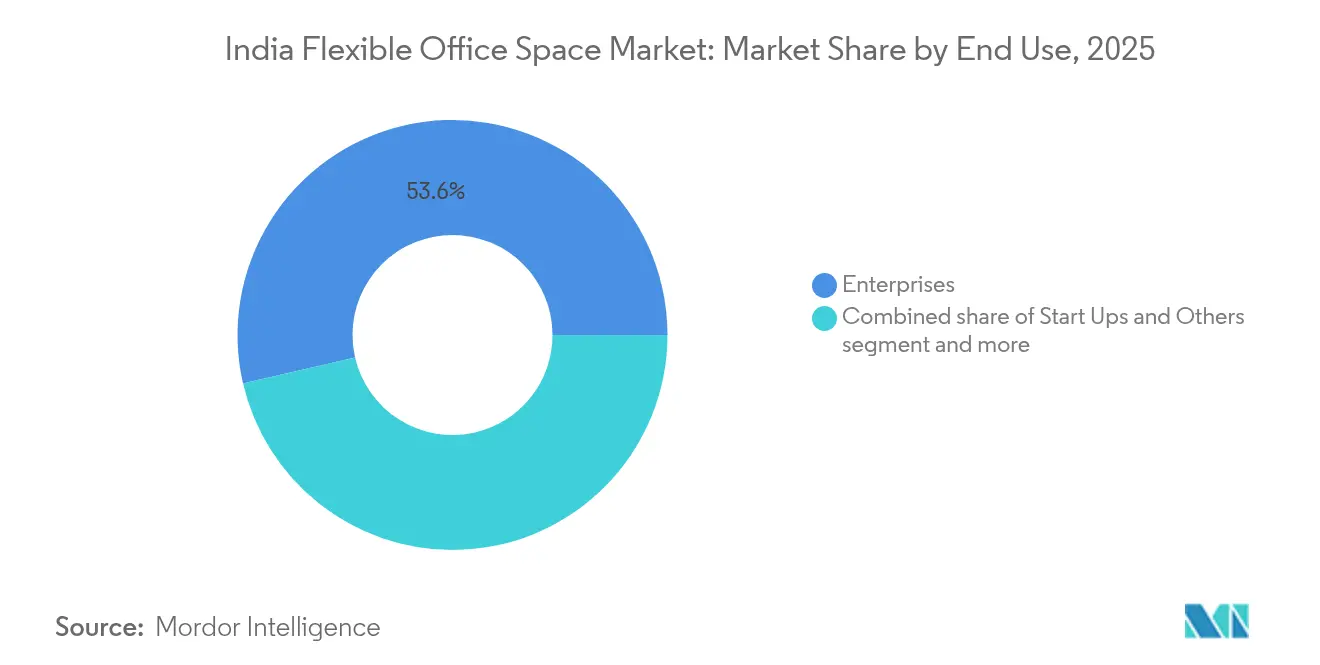

- Por uso final, los clientes empresariales representaron el 53,62% del tamaño del mercado de oficinas flexibles de India en 2025, mientras que se prevé que las Startups y Otros escalen a una CAGR del 15,21% durante 2026-2031.

- Por ciudad, Bengaluru lideró con una participación del 24,55% del mercado de oficinas flexibles de India en 2025, mientras que el "Resto de India" está previsto que crezca a una CAGR del 15,53% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de espacios de oficina flexibles de India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Modelos de trabajo híbrido post-COVID | +2.1% | Múmbai, Delhi NCR, Bengaluru y otras metrópolis | Mediano plazo (2-4 años) |

| Auge de startups y PYME | +1.8% | Mercados de nivel 1 en expansión hacia mercados de nivel 2 | Corto plazo (≤ 2 años) |

| Expansión metropolitana acelerada por las marcas | +1.5% | Las seis principales metrópolis | Mediano plazo (2-4 años) |

| Centros corporativos suburbanos y satelitales | +1.2% | Suburbios de metrópolis y ciudades de nivel 2 | Largo plazo (≥ 4 años) |

| Integración de comodidades digitales | +0.9% | Nacional | Corto plazo (≤ 2 años) |

| Espacios flexibles certificados LEED/IGBC | +0.8% | Metrópolis con enfoque en edificios verdes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los modelos de trabajo híbrido post-COVID impulsan la demanda de flexibilidad empresarial

El cambio hacia modelos de trabajo híbrido tras la COVID-19 ha transformado significativamente las estrategias de espacio de trabajo de las corporaciones indias. Las corporaciones indias ven cada vez más los espacios de trabajo flexibles como infraestructura esencial, no como meras opciones de contingencia. Las exigencias de los horarios de trabajo híbrido requieren asignaciones de puestos en tiempo real, algo que los contratos de arrendamiento tradicionales difícilmente pueden ofrecer. Las empresas recurren a centros plug-and-play, equipados con software de gestión de ocupación, lo que les permite reducir los costos inmobiliarios hasta en un 30% por puesto, disfrutando al mismo tiempo de comodidades de primer nivel. Las multinacionales, que antes estaban vinculadas por contratos de nueve años, ahora prefieren contratos de oficinas gestionadas de uno a tres años, transfiriendo los riesgos operativos a los proveedores pero garantizando la escalabilidad. Lo que comenzó como proyectos experimentales en Múmbai y Bengaluru se ha expandido hasta abarcar portafolios completos en cinco o más ciudades. A medida que los espacios de oficina central se reservan principalmente para la identidad de marca y las interacciones con clientes, estos centros flexibles no solo gestionan las operaciones diarias, sino que también desempeñan un papel fundamental en la retención de talento en un mercado laboral competitivo[1]NITI Aayog, "Trabajo híbrido y la economía digital de India", niti.gov.in.

La expansión del ecosistema de startups impulsa el crecimiento de los espacios de trabajo bajo demanda

El ecosistema de startups de India continúa prosperando; solo en Haryana se registraron más de 700 nuevas startups en 2024, lo que subraya el impulso emprendedor a nivel nacional. Estas empresas valoran los modelos de gastos operativos frente a los arrendamientos con alto requerimiento de capex y migran a espacios flexibles que se escalan en bloques semanales o mensuales. Las rondas de financiamiento de capital de riesgo a menudo se traducen en incrementos repentinos de personal; los contratos de coworking permiten agregar puestos rápidamente sin renegociar contratos de arrendamiento. Por ello, los operadores diseñan paquetes de puestos variables, precios dinámicos y zonas de sala de inversores alineadas con las culturas de las startups. A medida que las startups avanzan de la etapa semilla a la Serie B, tienden a graduarse a oficinas gestionadas dentro del mismo campus, lo que otorga a los operadores un crecimiento integrado en el ciclo de vida del cliente.

La rápida expansión metropolitana de las marcas mejora la penetración en mercados de nivel 2

El mercado de coworking está experimentando un cambio estratégico a medida que los operadores se expanden de la dominancia en una sola ciudad hacia operaciones en múltiples ciudades. Un ejemplo destacado de esta estrategia es el reciente lanzamiento de WeWork India de una instalación con capacidad para 2.000 puestos en Chennai, que tiene como objetivo asegurar torres premium en metrópolis secundarias de rápido crecimiento antes que la competencia. En ciudades de segundo nivel como Jaipur y Kochi, los menores costos inmobiliarios mejoran la economía unitaria, lo que permite ofrecer precios atractivos por puesto y, al mismo tiempo, aumentar los márgenes de beneficio. Además, una presencia nacional resulta más atractiva para las cuentas empresariales con personal distribuido por toda India. En consecuencia, los operadores están canalizando nuevo capital tanto en las principales metrópolis como en los centros emergentes, logrando un equilibrio entre el riesgo y los ambiciosos objetivos de crecimiento. Este enfoque de múltiples ciudades está configurando el futuro de los espacios de oficina de coworking.

Los centros corporativos suburbanos y satelitales apoyan a los equipos distribuidos

El cambio hacia modelos de oficina descentralizados está transformando las estrategias de espacio de trabajo de las grandes empresas. Las grandes corporaciones están encargando a los operadores el establecimiento de nodos suburbanos más pequeños, que funcionan como "rayos" de sus "centros" de sede central. Este enfoque descentralizado no solo reduce los largos desplazamientos y mejora la retención de empleados, sino que también responde a las directrices ESG orientadas a reducir las emisiones de desplazamiento. A modo de ejemplo, los centros de capacidad global ubicados en el distrito Whitefield de Bengaluru han establecido instalaciones satelitales en Mysuru para atender a equipos especializados, todo ello regido por un contrato unificado de oficina gestionada. Estos centros suelen operar con contratos de arrendamiento flexible con un promedio de tres años, alineándose con los ciclos de proyectos y ofreciendo opciones de salida en respuesta a los cambios en la plantilla.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alta escalada de alquileres y costos de mantenimiento que comprimen los márgenes de los operadores | -1.2% | Múmbai, Delhi NCR, Bengaluru | Corto plazo (≤ 2 años) |

| Exceso de oferta emergente en las principales metrópolis que aumenta el riesgo de vacancia | -0.9% | Múmbai, Delhi NCR, Bengaluru, Pune | Mediano plazo (2-4 años) |

| Diversas regulaciones estatales de arrendamiento y comerciales que complican los despliegues en múltiples ciudades | -0.8% | Nacional, con complejidad variable según los estados | Largo plazo (≥ 4 años) |

| Preocupaciones de seguridad y privacidad de datos en redes compartidas que limitan la adopción corporativa | -0.6% | Nacional, afectando particularmente a los clientes de BFSI y empresariales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La inflación de costos de alquiler presiona la rentabilidad de los operadores

El aumento de los costos de alquiler desafía cada vez más la rentabilidad de los operadores de espacios flexibles en ubicaciones privilegiadas. En el sur de Múmbai, los alquileres de oficinas de grado A han superado la marca de USD 2,40 por pie cuadrado por mes, ejerciendo presión sobre los márgenes de los operadores de espacios flexibles, incluso con una densidad de puestos optimizada. Si bien las cláusulas de incremento anual en los contratos maestros de arrendamiento pueden alcanzar el 6%, los operadores frecuentemente limitan las escaladas para los clientes al 4%, lo que genera un diferencial negativo. Desde 2023, los costos de mantenimiento —que incluyen electricidad, limpieza e internet— han aumentado entre un 8% y un 10%, restringiendo aún más los beneficios operativos. Para contrarrestar estas presiones, los operadores están optando por modelos de participación en ingresos y buscando compromisos más largos a cambio de descuentos por volumen. Sin embargo, el riesgo para los márgenes sigue siendo significativo, especialmente en las zonas prime del distrito central de negocios.

Las condiciones de exceso de oferta amenazan el poder de fijación de precios

El exceso de oferta en el mercado de espacios de trabajo flexibles está reconfigurando la dinámica de precios en las principales metrópolis. Entre 2021 y 2024, el inventario de puestos flexibles en las seis principales metrópolis se disparó, duplicándose en número y superando el crecimiento de la demanda. Este exceso de oferta es particularmente pronunciado en las zonas suburbanas. Los nuevos participantes en el mercado, al carecer de pipelines empresariales consolidados, han recurrido a estrategias de descuento. Como resultado, algunos micromercados han visto caer las tarifas efectivas de escritorios entre un 12% y un 15%. Con el aumento de las vacancias, los clientes están aprovechando su posición para negociar compromisos más cortos y paquetes de comodidades mejorados. Esta tendencia incrementa los costos para los operadores, pero ofrece ventajas de precio mínimas. Si bien los operadores con reservas de capital sustanciales pueden soportar esta recesión, las empresas más pequeñas se encuentran en una encrucijada, enfrentando una posible consolidación o salida del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: las soluciones híbridas impulsan la innovación

Los espacios de coworking representaron el 47,92% de la participación del mercado de oficinas flexibles de India en 2025, lo que subraya la demanda sostenida de entornos abiertos y colaborativos que se adaptan a equipos ágiles. Mientras tanto, se prevé que la categoría de Oficinas Híbridas y Virtuales registre una CAGR del 14,35%, la más rápida entre los formatos, ya que las corporaciones buscan combinar suites privadas gestionadas con acceso de pase diario para el personal distribuido. Dentro del tamaño del mercado de oficinas flexibles de India, los productos híbridos agrupan puestos físicos, direcciones virtuales y salas de reuniones bajo demanda, ofreciendo a los arrendatarios un control de costos modular. Awfis, Smartworks y Table Space asignan actualmente más del 35% de la nueva oferta a diseños híbridos.

La tecnología es el elemento central: las aplicaciones móviles permiten a los empleados reservar escritorios en incrementos de 15 minutos, mientras que los paneles de utilización impulsados por inteligencia artificial informan la reconfiguración del espacio en tiempo real. Los operadores invierten en zonificación acústica y monitoreo de calidad del aire para cumplir con las métricas ESG y de bienestar de los empleados. A medida que las grandes empresas pivotan hacia redes de centros y nodos, los centros híbridos capaces de alternar entre zonas abiertas y cerradas ganan relevancia estratégica, reforzando la inclinación gradual del mercado de oficinas flexibles de India hacia líneas de servicio multiformato.

Por sector: los servicios profesionales aceleran la adopción

La Tecnología de la Información mantuvo una participación dominante del 42,75% en el mercado de oficinas flexibles de India en 2025, aprovechando los espacios flexibles para apoyar a los equipos de proyecto y las salas de trabajo con clientes. Se proyecta que el grupo de Consultoría Empresarial y Servicios Profesionales supere a todos los sectores con una CAGR del 15,02% hasta 2031, lo que refleja su necesidad de proximidad al cliente y suites privadas que garantizan confidencialidad. Las principales consultoras favorecen cada vez más las oficinas gestionadas plug-and-play en Gurugram, el Complejo Bandra-Kurla de Múmbai y la Carretera de Circunvalación Exterior de Bengaluru, citando la integración de IT sin complicaciones y la rápida escalabilidad de puestos.

Los operadores responden con instalaciones específicas para cada sector: cabinas insonorizadas para llamadas confidenciales, estaciones de impresión seguras y personal de recepción capacitado en la etiqueta de los servicios profesionales. Para los arrendatarios de BFSI, el acceso biométrico y la redundancia de doble ISP se incluyen como estándar. Estas características permiten que los centros de oficinas gestionadas obtengan una prima del 12-18% sobre las salas de coworking genéricas, reforzando el tamaño del mercado de oficinas flexibles de India asignado a productos empresariales de alto margen.

Por uso final: el segmento empresarial impulsa la estabilidad de ingresos

Las empresas contribuyeron con el 53,62% del tamaño del mercado de oficinas flexibles de India en 2025, consolidando su papel como ancla de ingresos del sector. Los contratos de bancos globales, gigantes tecnológicos y centros de capacidad global (GCC) a menudo abarcan entre 500 y 1.000 puestos y tienen una duración de tres a cinco años, lo que otorga a los operadores un flujo de caja predecible. El segmento de Startups y Otros, aunque más pequeño, está previsto que se expanda a una CAGR del 15,21%, impulsado por el sólido ciclo de capital de riesgo y los programas de incubación gubernamentales.

Los clientes empresariales ahora exigen gestores de cuenta dedicados, señalización de marca personalizada y auditorías de cumplimiento en las instalaciones, lo que lleva a los operadores a mejorar la profundidad del servicio. Simpliwork, por ejemplo, diseña plantas llave en mano que replican la apariencia de la sede central del cliente, integrando pilas propietarias de IT y seguridad. Esta evolución de los escritorios compartidos genéricos a los espacios gestionados a medida redefine el mercado de oficinas flexibles de India, consolidando la fidelidad de los arrendatarios y elevando los costos de cambio.

Análisis geográfico

Bengaluru retuvo el 24,55% de la participación del mercado de oficinas flexibles de India en 2025, impulsada por sus más de 600 centros de capacidad global y su amplia reserva de talento tecnológico. La absorción de puestos sigue siendo dinámica en la Carretera de Circunvalación Exterior y Whitefield, donde los operadores aseguran torres completas dentro de municipios integrados para garantizar derechos de expansión a los arrendatarios ancla. Se prevé que el Resto de India crezca a una CAGR del 15,53% hasta 2031, reflejo del progreso de las ciudades de nivel 2 y nivel 3 desde centros piloto hasta campus gestionados a plena escala. Ciudades como Jaipur y Coimbatore se benefician de inversiones en ITES y ciencias de la vida que valoran un espacio eficiente en costos pero premium, asegurando que el mercado de oficinas flexibles de India continúe descentralizándose.

La Región Metropolitana de Múmbai y Delhi NCR generan altos rendimientos a pesar de los costosos alquileres, gracias a los arraigados clústeres de servicios financieros y las sedes de servicios profesionales. Para gestionar la presión de los alquileres, los operadores despliegan suites híbridas en Thane y Noida que captan suburbios ricos en commuters a un costo entre un 30% y un 40% inferior al de las torres del distrito central de negocios. El equilibrio entre los centros premium en el centro de la ciudad y los satélites suburbanos ayuda a mantener los márgenes brutos combinados.

Pune, Hyderabad y Chennai ofrecen una vía intermedia: alquileres moderados, base de arrendatarios consolidada e infraestructura cívica de apoyo. La instalación de 2.000 puestos de WeWork en Chennai alcanzó el 60% de prearrendamiento en tres meses, lo que ilustra la demanda latente en las metrópolis secundarias. Las regulaciones inmobiliarias son comparativamente benevolentes, lo que permite ciclos de acondicionamiento más rápidos. En todas las geografías, el pipeline de desnotificación de Zonas Económicas Especiales está configurado para inyectar nuevo inventario de grado A, lo que debería frenar los picos de alquiler y mantener el impulso de absorción.

Panorama competitivo

El mercado de espacios de oficina flexibles de India presenta una concentración moderada. Los 10 principales operadores controlan una participación sustancial de puestos en más de 1.000 centros, lo que indica una concentración moderada en el sector de oficinas flexibles de India. Las ventajas de escala incluyen alquileres más bajos, mandatos de clientes en múltiples ciudades y capacidad de inversión tecnológica. La oferta pública inicial de USD 19 millones de Awfis y la adquisición de WeWork India por parte de Embassy Group por USD 84 millones subrayan la convicción de los inversores en la trayectoria de crecimiento de dos dígitos del segmento.

La competencia está pasando del precio puro de escritorios a los servicios de valor añadido. Smartworks ofrece IT gestionada integrada, mientras que CoWrks propone suites de recuperación ante desastres listas para empresas. Los operadores integran análisis de ocupación en tiempo real, limpieza predictiva y paneles ESG, elevando los costos de cambio para los grandes arrendatarios. La consolidación continúa: Incuspaze adquirió Trios en Pune para ganar cuota de mercado local y realizar ventas cruzadas a su lista de clientes nacionales.

Las oportunidades de espacio en blanco se encuentran en los corredores de ciencias de la vida cerca de Hyderabad Genome Valley y los centros de servicios jurídicos en Aerocity de Delhi, donde el cumplimiento normativo específico del sector impulsa la demanda de diseños personalizados. Fondos internacionales como Blackstone respaldan plataformas REIT que asignan una porción de activos de grado A a bloques de espacios flexibles gestionados, combinando retornos inmobiliarios estables con ingresos de espacios flexibles de mayor rendimiento. Los operadores que dominen la entrega multiformato, la especialización sectorial y la expansión suburbana estarán mejor posicionados para defender y aumentar su participación en el mercado de oficinas flexibles de India.

Líderes del sector de espacios de oficina flexibles de India

WeWork

Awfis Space Solutions

Smartworks

IndiQube

Simpliwork Offices

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Enero de 2025: Nuvama Asset Management y Cushman & Wakefield establecieron una empresa conjunta que ya ha recaudado USD 204 millones en activos de oficinas de grado A+ en seis metrópolis. Los socios tienen como objetivo hacer crecer el vehículo hasta USD 360 millones en seis meses, lo que señala un sostenido apetito institucional por edificios generadores de ingresos listos para espacios flexibles.

- Septiembre de 2024: Mindspace Business Parks REIT reveló planes para un campus de centros de datos de 1 millón de pies cuadrados en Navi Múmbai con Princeton Digital Group. El proyecto eleva el pipeline de centros de datos del REIT a 1,65 millones de pies cuadrados y diversifica los flujos de alquiler más allá de las oficinas tradicionales.

- Abril de 2024: Embassy Group completó la adquisición de la participación del 27% de WeWork Global en WeWork India por INR 700 crore (USD 84 millones), con planes de sacar la empresa a bolsa tras recaudar INR 1.200 crore de inversores, manteniendo el 60% de la propiedad.

- Marzo de 2024: Blackstone se asoció con Sattva Group y Panchshil Realty para lanzar el cuarto REIT comercial de India en el ejercicio fiscal 2025, abarcando más de 40 millones de pies cuadrados incluidos entre 1 y 1,5 millones de pies cuadrados de desarrollo de oficinas.

Alcance del informe del mercado de espacios de oficina flexibles de India

Los espacios de trabajo flexibles, frecuentemente denominados espacios de oficina compartidos o espacios flex, vienen equipados con elementos esenciales como líneas telefónicas, escritorios y sillas. Esta configuración atiende a empleados que típicamente trabajan desde casa o en modalidad de teletrabajo, ofreciéndoles la opción de una oficina física durante unas pocas horas a la semana o al mes. El informe profundiza en el mercado de espacios de oficina flexibles de India, ofreciendo información sobre las tendencias predominantes, las posibles restricciones, los avances tecnológicos, los detalles específicos de cada segmento y una visión del panorama competitivo.

El mercado de espacios de oficina flexibles de India está segmentado por tipo (oficinas privadas, espacios de coworking y oficinas virtuales), por usuario final (IT y telecomunicaciones, medios de comunicación y entretenimiento, comercio minorista y bienes de consumo, y otros) y por ciudad (Delhi, Múmbai, Bangalore, Hyderabad, Pune y Resto de India). El informe ofrece el tamaño del mercado y las proyecciones para el mercado de espacios de oficina flexibles de India en valor (USD) para todos los segmentos anteriores.

| Espacio de coworking |

| Oficinas con servicios / suites ejecutivas |

| Otros (oficinas híbridas y virtuales) |

| Tecnología de la Información (IT e ITES) |

| BFSI (Banca, Servicios Financieros y Seguros) |

| Consultoría Empresarial y Servicios Profesionales |

| Otros servicios (comercio minorista, ciencias de la vida, energía, servicios jurídicos) |

| Freelancers |

| Empresas |

| Startups y otros |

| Región Metropolitana de Múmbai |

| Delhi NCR |

| Pune |

| Bengaluru |

| Hyderabad |

| Chennai |

| Kolkata |

| Resto de India |

| Por tipo | Espacio de coworking |

| Oficinas con servicios / suites ejecutivas | |

| Otros (oficinas híbridas y virtuales) | |

| Por sector | Tecnología de la Información (IT e ITES) |

| BFSI (Banca, Servicios Financieros y Seguros) | |

| Consultoría Empresarial y Servicios Profesionales | |

| Otros servicios (comercio minorista, ciencias de la vida, energía, servicios jurídicos) | |

| Por uso final | Freelancers |

| Empresas | |

| Startups y otros | |

| Por ciudad | Región Metropolitana de Múmbai |

| Delhi NCR | |

| Pune | |

| Bengaluru | |

| Hyderabad | |

| Chennai | |

| Kolkata | |

| Resto de India |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de oficinas flexibles de India?

El mercado de oficinas flexibles de India está valorado en USD 6,81 mil millones en 2026.

¿Cuál será la tasa de crecimiento del mercado de oficinas flexibles de India para 2031?

Se proyecta que se expanda a una CAGR del 13,58%, alcanzando USD 12,87 mil millones en 2031.

¿Qué ciudad concentra la mayor participación en la demanda de espacios flexibles?

Bengaluru lidera con el 24,55% de la participación del mercado de oficinas flexibles de India en 2025.

¿Cuál es el segmento de mayor crecimiento por tipo de espacio de trabajo?

Se prevé que las soluciones de oficina híbrida y virtual crezcan a una CAGR del 14,35% hasta 2031.

¿Por qué las empresas eligen las oficinas flexibles frente a los contratos de arrendamiento tradicionales?

Los modelos de trabajo híbrido, los menores costos iniciales y la gestión de puestos habilitada tecnológicamente hacen que las oficinas flexibles sean más económicas y adaptables que los contratos de arrendamiento a largo plazo.

¿Qué riesgos podrían frenar el crecimiento del mercado?

La alta escalada de alquileres en las metrópolis de nivel 1 y el exceso de oferta en determinados micromercados amenazan los márgenes de los operadores y el poder de fijación de precios.

Última actualización de la página el: