Tamaño y Participación del Mercado de Oficinas Flexibles de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

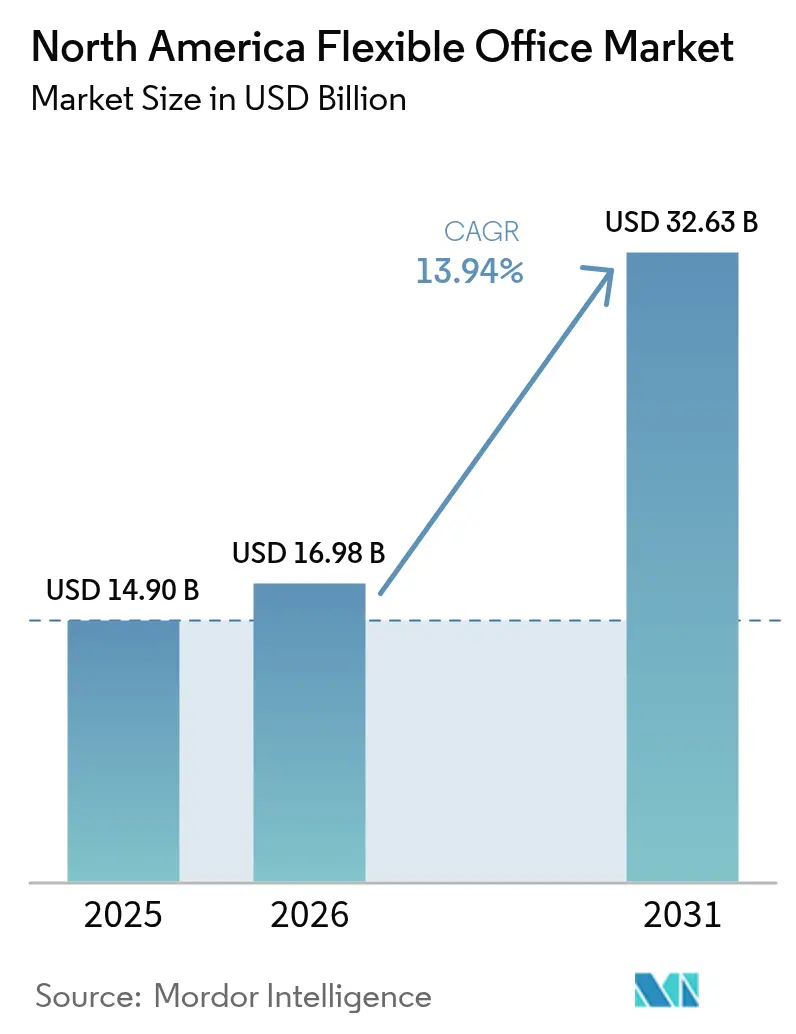

| Tamaño del mercado en el año base (2025) | 14.90 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.94% CAGR |

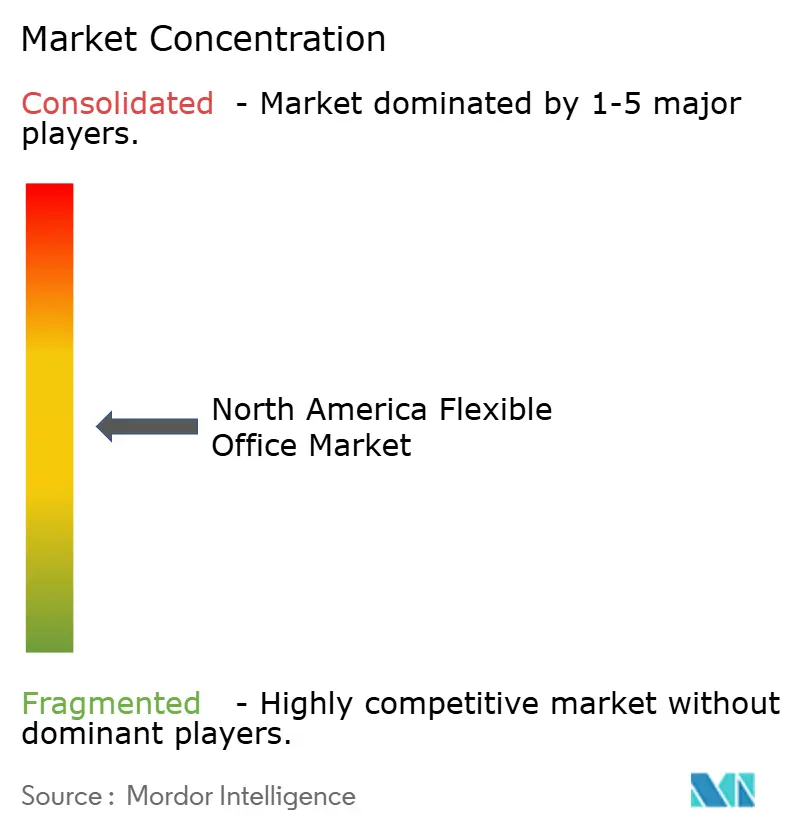

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Oficinas Flexibles de América del Norte por Mordor Intelligence

Se espera que el tamaño del Mercado de Oficinas Flexibles de América del Norte crezca de USD 14,90 mil millones en 2025 a USD 16,98 mil millones en 2026 y se proyecta que alcance USD 32,63 mil millones en 2031 a una CAGR del 13,94% durante el período 2026-2031. La rápida adopción de modelos de trabajo híbrido, la creciente aceptación de estrategias de expansión con activos reducidos y la creciente demanda de espacios habilitados tecnológicamente con certificación de bienestar sustentan esta trayectoria de crecimiento. Las grandes empresas tratan ahora el espacio flexible como un instrumento estratégico de bienes raíces que permite movimientos geográficos rápidos y escalamiento de la fuerza laboral con una exposición de capital limitada. Las startups y las pequeñas empresas amplían la demanda al preferir oficinas listas para usar que reducen los costos de adecuación y aceleran la incorporación de equipos. Los operadores, por su parte, perfeccionan los despliegues basados en asociaciones que transfieren el riesgo de arrendamiento a los propietarios y aceleran la entrada en mercados suburbanos y secundarios, garantizando cobertura nacional mientras preservan el flujo de caja.

Conclusiones Clave del Informe

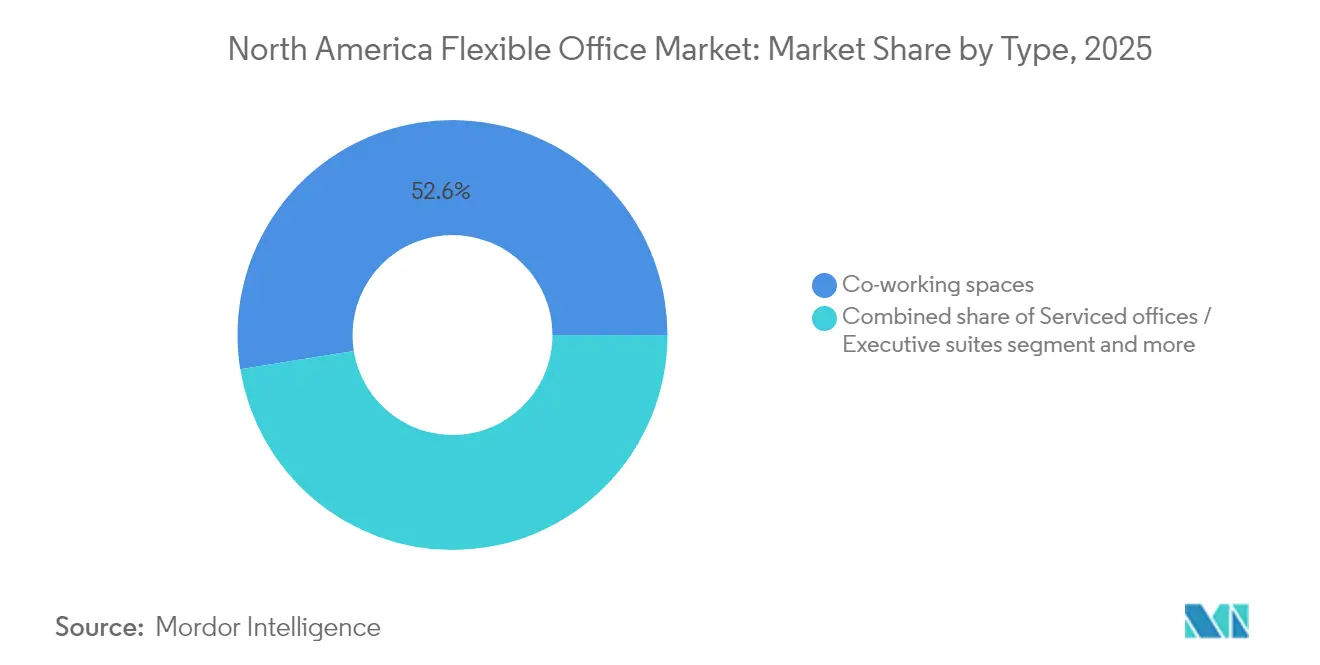

- Por tipo, las soluciones de coworking lideraron con una participación de ingresos del 52,55% en 2025; se proyecta que el segmento de oficinas híbridas y virtuales crezca a una CAGR del 15,20% hasta 2031.

- Por sector, la tecnología de la información representó el 34,63% de la participación del mercado de oficinas flexibles de América del Norte en 2025, mientras que los servicios bancarios, financieros y de seguros están proyectados para expandirse a una CAGR del 15,48% hasta 2031.

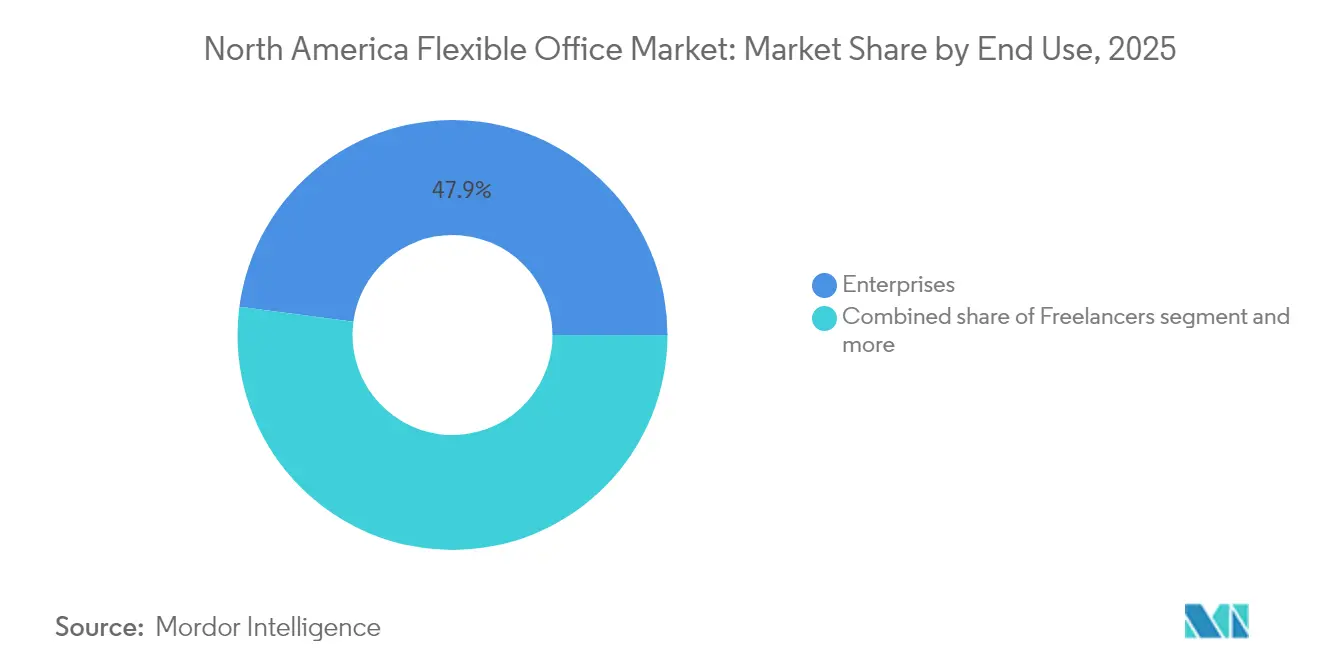

- Por uso final, los clientes empresariales representaron el 47,90% de la demanda en 2025; las startups y las empresas emergentes registraron el crecimiento más rápido con una CAGR del 16,02% hasta 2031.

- Por geografía, Estados Unidos concentró el 79,65% del tamaño del mercado de oficinas flexibles de América del Norte en 2025; se proyecta que México crezca a una CAGR del 16,47% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Oficinas Flexibles de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los modelos de trabajo híbrido y remoto | +3.2% | Principales áreas metropolitanas de Estados Unidos | Mediano plazo (2-4 años) |

| Expansión de startups y pymes | +2.8% | Centros tecnológicos de EE. UU., corredores canadienses, ciudades fronterizas de México | Largo plazo (≥4 años) |

| Despliegues con activos reducidos por parte de los principales operadores | +2.1% | Áreas metropolitanas de primer nivel en EE. UU., zonas suburbanas | Corto plazo (≤2 años) |

| Equipos distribuidos en busca de centros satelitales | +1.9% | Zonas suburbanas de América del Norte | Mediano plazo (2-4 años) |

| Gestión de espacios de trabajo habilitada por tecnología | +1.7% | Ciudades con alta concentración de innovación | Largo plazo (≥4 años) |

| Enfoque en bienestar y sostenibilidad | +1.4% | California, noreste de EE. UU. | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Auge de los Modelos de Trabajo Híbrido y Remoto Impulsa la Demanda Corporativa de Formatos de Arrendamiento Flexible

El cambio hacia modelos de trabajo híbrido está redefiniendo las estrategias de ocupación corporativa. Si bien las políticas híbridas ahora orientan el 92% de las decisiones de ocupación corporativa, apenas el 17% de las empresas aplica mandatos estrictos de asistencia. Esta flexibilidad ha dejado muchas sedes corporativas subutilizadas. En respuesta, las empresas están reasignando entre el 10% y el 50% de sus carteras a espacios flexibles, una tendencia que la dirección anticipa que se intensificará en los próximos dos años. Las tasas de utilización actuales oscilan entre el 60% y el 85% de los niveles de referencia de 2019, lo que hace que los arrendamientos a largo plazo sean menos eficientes. Como muestra de este cambio, grandes actores como Amazon firmaron recientemente un contrato por 141.000 pies cuadrados en una instalación de WeWork para atender sus necesidades de asientos dinámicos. Este movimiento estratégico subraya la creciente convicción de que los espacios ágiles desempeñan un papel fundamental en la retención del talento y la gestión de costos ante fluctuaciones de demanda impredecibles[1]Jose Maria Barrero, "Trabajar desde Casa en Todo el Mundo: Actualización 2025," Oficina Nacional de Investigación Económica, nber.org.

El Crecimiento de Startups y Pymes Incrementa la Preferencia por Oficinas Listas para Usar y Escalables

La creciente preferencia por espacios de oficina flexibles entre las startups y las pymes está redefiniendo el panorama del mercado inmobiliario comercial. La financiación de capital de riesgo, especialmente en inteligencia artificial, está atrayendo a las empresas en etapa temprana de regreso a las oficinas físicas. Muchas de estas empresas impulsan una semana laboral de cuatro días en la oficina para fomentar la colaboración. Los espacios de oficina flexibles ofrecen ahora suites amuebladas, internet de alta velocidad y servicios de recepción. Todo esto sin el costo típico de adecuación de USD 135 por pie cuadrado prevalente en las Américas. Al evitar este gasto, las startups demuestran disciplina de capital, una cualidad muy valorada por los inversores. A medida que los equipos crecen, los modelos de membresía flexible permiten a los fundadores ajustar mensualmente el número de escritorios, alineando los costos inmobiliarios con la plantilla. Estas dinámicas sustentan colectivamente el crecimiento proyectado a una CAGR del 16,55% en la demanda de startups hasta 2030. La tendencia pone de relieve la creciente importancia de las soluciones de oficina adaptables y rentables para apoyar el crecimiento empresarial.

Expansión Estratégica de los Principales Operadores de Coworking a Través de Empresas Conjuntas y Modelos con Activos Reducidos

La industria del coworking está siendo testigo de un cambio estratégico a medida que los operadores adoptan modelos innovadores para impulsar el crecimiento y mitigar los riesgos. Operadores como IWG optan por acuerdos de gestión en lugar de arrendamientos a largo plazo. Esta estrategia no solo allana el camino para aproximadamente 1.000 nuevos sitios globales, sino que también protege el balance de los riesgos asociados con las rentas fijas. En un movimiento significativo, la salida de WeWork del Capítulo 11 en 2024 eliminó USD 4.000 millones en deuda y redujo USD 12.000 millones en obligaciones de renta futura, subrayando la eficacia de la reestructuración con activos reducidos. Los gigantes del mercado inmobiliario comercial también están dejando su huella: la adquisición de Industrious por parte de CBRE por USD 800 millones fusiona a la perfección las operaciones flexibles con sus servicios tradicionales de corretaje. Estas asociaciones no solo ofrecen a los propietarios una solución integral de gestión de espacios de trabajo, sino que también otorgan a los operadores acceso rápido a edificios premium que antes se consideraban demasiado arriesgados para arrendar.

El Auge de los Equipos Distribuidos Fomenta la Demanda de Ubicaciones Flex Satelitales y Suburbanas

El cambio hacia espacios de coworking suburbanos está redefiniendo el mercado de espacios de trabajo flexible en EE. UU. A medida que los empleadores alivian la carga de los desplazamientos para su personal híbrido, el 45% de los espacios de coworking en EE. UU. se ha trasladado a zonas suburbanas. La colaboración de WeWork con Vast Coworking ha abierto las puertas a más de 75 ubicaciones suburbanas, ofreciendo a las empresas centros de trabajo convenientes en sus vecindarios. Estos espacios son cada vez más preferidos por las empresas para equipos de proyecto que se reúnen en persona algunas veces por semana, manteniéndose cerca de sus bases de clientes. Además, a medida que las empresas acceden al talento más allá de las zonas céntricas tradicionales, la demanda de espacios suburbanos se dispara. Esta estrategia no solo diversifica el riesgo geográfico, sino que también reduce los costos de ocupación en comparación con los distritos de negocios centrales. La creciente preferencia por los espacios de coworking suburbanos pone de relieve una evolución significativa en la dinámica del lugar de trabajo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos de arrendamiento y operación | −2.3% | Nueva York, San Francisco, Toronto | Corto plazo (≤2 años) |

| Saturación del mercado en las principales ciudades | −1.8% | Manhattan, San Francisco, Los Ángeles, Chicago | Mediano plazo (2-4 años) |

| Desaceleración económica que afecta las decisiones | −1.5% | América del Norte | Corto plazo (≤2 años) |

| Marcos regulatorios de zonificación fragmentados | −0.9% | Zonas fronterizas entre EE. UU. y Canadá, México | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Los Elevados Costos de Arrendamiento y Operación en las Áreas Metropolitanas de Primer Nivel Impactan los Márgenes de los Proveedores

El mercado de coworking en 2024 navega por un panorama desafiante marcado por el aumento de costos y la evolución de las dinámicas. En 2024, las rentas de Clase A aumentaron un 3,1%. Sin embargo, con los presupuestos de mejoras para inquilinos reduciéndose, los operadores se vieron absorbiendo mayores costos de adecuación mientras mantenían precios de membresía estables. Manhattan registró 192 contratos de arrendamiento que superaron los USD 100 por pie cuadrado, dejando fuera a numerosas marcas de coworking de edificios emblemáticos. Desde 2022, la inflación ha elevado los costos de materiales de construcción en un 11%, incrementando los gastos de habilitación por escritorio y reduciendo los márgenes de beneficio. En respuesta, los proveedores están adoptando precios dinámicos, introduciendo niveles de servicio premium y saliendo estratégicamente de ubicaciones con bajo rendimiento para proteger sus rendimientos[2]David Augenbaum, "Índices de Renta Comercial para Edificios de Clase A, 2024," Oficina de Estadísticas Laborales de EE. UU., bls.gov.

La Saturación del Mercado en las Principales Ciudades Genera Presión Competitiva y Dilución de Precios

En los principales centros urbanos, los espacios de oficina flexible superan en número a los inquilinos, lo que genera una intensa competencia de precios entre los proveedores. San Francisco reporta una tasa de vacancia de aproximadamente el 34,9%, y condiciones similares en Manhattan llevan a los operadores a competir por un grupo limitado de clientes. Si bien WeWork e IWG dominan, controlando casi el 50% del mercado de EE. UU., una oleada de marcas más pequeñas y propietarios tradicionales —que incrementaron la oferta total en un 5% el trimestre pasado con sus suites a corto plazo— ha debilitado el poder de fijación de precios. El ritmo de reconversión de edificios vacíos es lento, con el 46% de los profesionales del sector inmobiliario señalando los desafíos de zonificación y permisos como los principales obstáculos, dejando exceso de espacio en el mercado. En un intento por proteger los márgenes, los operadores están adoptando precios dinámicos, introduciendo servicios de conserjería y aventurándose en los suburbios. Cabe destacar que el 45% de los espacios de coworking en EE. UU. se han trasladado a estas áreas en busca de demanda fuera de los concurridos centros urbanos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Coworking Mantiene el Liderazgo Mientras los Modelos Híbridos se Aceleran

El coworking representó el 52,55% de los ingresos de 2025, consolidando el mercado de oficinas flexibles de América del Norte con los conocidos diseños de planta abierta que atraen a freelancers, pymes y equipos de proyecto. Su ventaja de escala permite a los operadores negociar acuerdos de gestión favorables y adquirir servicios en volumen, manteniendo los precios de escritorios competitivos. Sin embargo, los clientes ahora esperan mayor privacidad y tecnología avanzada, lo que lleva a las marcas de coworking a incorporar cabinas y salas preparadas para videoconferencias. Estas mejoras mantienen al segmento más grande como una opción consolidada incluso a medida que evolucionan las necesidades.

Las soluciones de oficina híbrida y virtual registran una CAGR del 15,20% y están redefiniendo las expectativas a través de pases bajo demanda, direcciones postales y créditos para videoconferencias agrupados en una sola factura. A medida que los clientes empresariales prueban calendarios de oficina de cuatro días, reservan bloques más pequeños de espacio en múltiples ubicaciones en lugar de grandes suites dedicadas. Este cambio favorece la nivelación de la ocupación para los operadores y desbloquea un mayor rendimiento por pie cuadrado, lo que ayuda al tamaño del mercado de oficinas flexibles de América del Norte para las ofertas híbridas a crecer de manera constante hasta 2031. Plataformas como la fusión de Deskpass de Industrious ilustran cómo las redes de reservas integradas amplían el alcance sin añadir inventario arrendado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sector: La Tecnología Domina Mientras los Servicios Financieros Ganan Impulso

La tecnología de la información capturó el 34,63% de la demanda de 2025 gracias a los desarrolladores de nube y los laboratorios de inteligencia artificial que buscan centros de colaboración cerca de los grupos de talento. Muchas empresas combinan sedes principales en San Francisco, Seattle o Austin con suites satelitales en ciudades secundarias para ampliar las reservas de contratación. También adoptan diseños basados en sensores que permiten el análisis de uso, reforzando el patrón de adopción temprana de la industria.

Los servicios bancarios, financieros y de seguros registran la CAGR más rápida del 15,48% a medida que los escritorios de negociación remota y los equipos de asesoría se liberan de los edificios del centro de la ciudad. Solo en Manhattan, el sector financiero firmó la mayoría de los contratos de arrendamiento, superando los USD 100 por pie cuadrado, aunque incluso estas empresas asignan funciones selectivas a suites gestionadas que garantizan la privacidad de los datos. A medida que los marcos de cumplimiento normativo evolucionan, los operadores introducen niveles de red seguros y salas insonorizadas, aumentando la credibilidad con los clientes regulados y elevando la participación del mercado de oficinas flexibles de América del Norte para este segmento hacia el final de la década.

Por Uso Final: Las Empresas Lideran pero el Crecimiento de las Startups Supera al Resto

Las empresas generaron el 47,90% de la ocupación de 2025, aprovechando suites de gran formato para sprints de proyectos, equipos de integración de fusiones y adquisiciones y unidades de ventas regionales. Valoran los contratos flexibles que permiten a los gerentes añadir o reducir capacidad cada trimestre en función de los cambios en la plantilla, estabilizando la utilización para los operadores y apoyando una base de ingresos resiliente.

Las startups y las empresas emergentes muestran una CAGR del 16,02% a medida que la inversión de capital de riesgo se recupera. Valoran la capacidad de reubicarse dentro de una sola red a medida que los equipos crecen, evitando las pérdidas de depósitos vinculadas a los arrendamientos tradicionales. Los operadores adaptan programas de emprendimiento, noches de presentación a inversores y clínicas legales con descuento para consolidar la fidelidad. Los freelancers y consultores mantienen reservas de escritorios constantes que cubren las brechas de vacancia diaria, garantizando que la ocupación permanezca diversificada incluso durante los ciclos de renovación empresarial. Esta distribución mejora la previsibilidad de los ingresos en toda la industria de oficinas flexibles de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Estados Unidos dominó con una participación del 79,65% del mercado de oficinas flexibles de América del Norte en 2025, impulsado por densas concentraciones de sedes corporativas y una base tecnológica madura que valora el espacio ágil. Nueva York, San Francisco, Los Ángeles y Chicago registraron rentas históricas superiores a USD 100 por pie cuadrado para suites premium, revelando una demanda sostenida de inquilinos del sector financiero, de medios y de ciencias de la vida. Las agencias federales también impulsan la adopción a medida que la Administración de Servicios Generales permite el uso de coworking para cumplir con objetivos más estrictos de espacio por empleado.

Canadá aporta una porción estable de los ingresos regionales, anclada por Toronto, Vancouver y Montreal. Estas ciudades atraen a inquilinos multinacionales con conjuntos de habilidades bilingües y sólidos programas de innovación. Los operadores enfatizan las credenciales de bienestar y sostenibilidad, alineándose con las políticas nacionales de carbono. La escena de coworking de Montreal se recuperó tras cierres anteriores al orientarse hacia eventos impulsados por la comunidad y asociaciones con propietarios que intercambiaban participación en ingresos por rentas base más bajas, manteniendo la oferta a pesar de los vientos en contra de la vacancia.

México registra la CAGR más alta del 16,47%, impulsada por los movimientos de nearshoring de fabricantes y empresas de logística de EE. UU. que buscan proximidad a los mercados de consumo sin las estructuras de costos del territorio estadounidense. Los parques industriales reportan una ocupación del 98%, lo que genera una demanda desbordante de suites de oficina cercanas que albergan al personal de adquisiciones, control de calidad e ingeniería. Los menores costos laborales y de construcción permiten a los operadores fijar precios de membresía de manera competitiva mientras ofrecen acabados de Grado A, posicionando a los centros mexicanos como puentes estratégicos para las empresas que equilibran costo y capacidad de respuesta en todo el horizonte de pronóstico del tamaño del mercado de oficinas flexibles de América del Norte.

Panorama Competitivo

La competencia en el mercado de oficinas flexibles de América del Norte sigue siendo moderada, con WeWork e IWG gestionando la mitad de todo el inventario flexible, aunque enfrentan una creciente presión de nuevos competidores con activos reducidos y marcas respaldadas por propietarios. El relanzamiento libre de deudas de WeWork redujo la exposición a rentas fijas, liberando efectivo para mejoras tecnológicas que optimizan la eficiencia de las reservas y el análisis de los miembros. Los acuerdos de tipo franquicia de IWG impulsan el despliegue suburbano, ofreciendo a los propietarios participación en ingresos en lugar de renta fija, manteniendo al mismo tiempo la coherencia de la marca.

Los corredores inmobiliarios tradicionales están integrando ofertas flexibles para proteger las comisiones de corretaje en un mundo de reducción de espacios. La adquisición de Industrious por parte de CBRE por USD 800 millones incorporó 2.000 espacios bajo demanda a su cartera de servicios, creando una plataforma integral de asesoría y operaciones de espacios de trabajo. JLL, Cushman & Wakefield y Colliers fortalecen sus divisiones de suites gestionadas a medida que los ocupantes solicitan soluciones llave en mano y ricas en datos en lugar de transacciones de corretaje puras.

Los proveedores especializados ganan terreno al dirigirse a sectores verticales como las ciencias de la vida, el sector legal o los medios creativos. Muchos aseguran antiguos grandes almacenes y los convierten en suites de coworking preparadas para laboratorios o estudios de producción, aprovechando los incentivos municipales para la revitalización del centro de la ciudad. Los operadores suburbanos explotan el mercado inmobiliario más económico, añadiendo una sólida programación comunitaria y servicios de guardería que atraen a los trabajadores híbridos que buscan comodidad en su vecindario. Esta fragmentación amplía las opciones para los inquilinos, pero también prepara el escenario para nuevas oleadas de fusiones y adquisiciones a medida que las marcas persiguen efectos de red y sinergias tecnológicas.

Líderes de la Industria de Oficinas Flexibles de América del Norte

International Workplace Group plc

WeWork

Industrious

Knotel

Servcorp

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: CBRE Group completó la adquisición de Industrious National Management Company por aproximadamente USD 400 millones, valorando al proveedor de espacios de trabajo flexible en USD 800 millones y creando un nuevo segmento de Operaciones e Experiencia de Edificios (BOE) que se espera genere USD 20.000 millones en ingresos combinados.

- Enero de 2025: CBRE Group estableció su Sede Financiera Global en Lever House en Midtown Manhattan a través de una asociación gestionada fija-flexible con Industrious, ocupando 64.350 pies cuadrados en seis plantas con soluciones integradas de espacio de trabajo flexible.

- Octubre de 2024: WeWork anunció su asociación con Vast Coworking Group, proporcionando a los miembros de WeWork acceso a más de 75 ubicaciones suburbanas en América del Norte a través de su Red de Socios de Coworking ampliada, permitiendo el apoyo a equipos distribuidos sin inversión de capital directa.

- Junio de 2024: Amazon amplió su asociación estratégica con WeWork arrendando 141.000 pies cuadrados en 4980 Great America Parkway en Santa Clara, California, demostrando la adopción empresarial de soluciones de oficina flexible para el escalamiento rápido de la fuerza laboral.

Alcance del Informe del Mercado de Oficinas Flexibles de América del Norte

El espacio de oficina flexible es un tipo de espacio de trabajo diseñado para proporcionar a los empleados una variedad de lugares y formas de trabajar. A diferencia de las oficinas tradicionales con posiciones de escritorio fijas y asignadas, los trabajadores en un espacio de oficina flexible pueden elegir el área de la oficina que mejor se adapte al tipo de trabajo que necesitan realizar en ese momento. El Mercado de Oficinas Flexibles de América del Norte está segmentado por Tipo (Oficinas privadas, espacio de coworking y oficinas virtuales), por Usuario Final (TI y Telecomunicaciones, Medios y Entretenimiento, Comercio minorista y bienes de consumo) y por Geografía (Estados Unidos, Canadá, México y el Resto de América del Norte). El informe ofrece el tamaño del mercado y las proyecciones para el Mercado de Oficinas Flexibles de América del Norte en Valor (USD mil millones) para todos los segmentos anteriores.

| Espacio de Coworking |

| Oficinas con Servicios / Suites Ejecutivas |

| Otros (Oficinas Híbridas, Oficinas Virtuales) |

| Tecnología de la Información (TI e ITES) |

| BFSI (Servicios Bancarios, Financieros y de Seguros) |

| Consultoría Empresarial y Servicios Profesionales |

| Otros Servicios (Comercio Minorista, Ciencias de la Vida, Energía, Servicios Legales) |

| Freelancers |

| Empresas |

| Startups y Otros |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo | Espacio de Coworking |

| Oficinas con Servicios / Suites Ejecutivas | |

| Otros (Oficinas Híbridas, Oficinas Virtuales) | |

| Por Sector | Tecnología de la Información (TI e ITES) |

| BFSI (Servicios Bancarios, Financieros y de Seguros) | |

| Consultoría Empresarial y Servicios Profesionales | |

| Otros Servicios (Comercio Minorista, Ciencias de la Vida, Energía, Servicios Legales) | |

| Por Uso Final | Freelancers |

| Empresas | |

| Startups y Otros | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de oficinas flexibles de América del Norte?

El mercado se sitúa en USD 16,98 mil millones para 2026 y se proyecta que crezca a una CAGR del 13,94% para alcanzar USD 32,63 mil millones en 2031.

¿Qué tipo de oficina tiene la mayor participación?

Los espacios de coworking lideran con una participación del 52,55% en 2025, aunque los modelos híbridos y virtuales se están expandiendo más rápidamente a una CAGR del 15,20%.

¿Qué tan dominante es Estados Unidos dentro de la región?

Estados Unidos concentró el 79,65% de los ingresos regionales en 2025, impulsado por una sólida demanda empresarial y una amplia presencia de operadores.

¿Qué grupo de usuarios finales está creciendo más rápidamente?

Las startups y las empresas emergentes registran el mayor crecimiento con una CAGR del 16,02% a medida que la financiación de capital de riesgo se recupera y los equipos buscan espacio escalable.

¿Qué tendencia estratégica define la expansión de los operadores?

La mayoría de las principales marcas adoptan ahora acuerdos de gestión con activos reducidos o estructuras de franquicia para escalar rápidamente mientras limitan las obligaciones de arrendamiento.

¿Cómo influyen las certificaciones de bienestar en la demanda?

La Certificación de Coworking WELL incentiva a los operadores a integrar características de calidad del aire, iluminación y nutrición, atrayendo a empresas con compromisos de ESG y empleados enfocados en la salud.

Última actualización de la página el: