Tamaño y Participación del Mercado de Bienes Raíces Residenciales de Lujo de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 38.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 52.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.27% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes Raíces Residenciales de Lujo de Japón por Mordor Intelligence

El tamaño del Mercado de Bienes Raíces Residenciales de Lujo de Japón se estima en USD 38,81 mil millones en 2026, y se espera que alcance USD 52,59 mil millones en 2031, a una CAGR del 6,27% durante el período de pronóstico (2026-2031). La depreciación de la moneda, la oferta limitada de suelo en los distritos centrales de Tokio y los proyectos de reurbanización que incorporan ingeniería sísmica avanzada se combinan para mantener los precios firmes pese a los vientos demográficos en contra. El capital extranjero se beneficia de un yen que se mantuvo cerca de 150 por USD durante 2025, lo que efectivamente descuenta los activos emblemáticos hasta en un tercio para los inversores denominados en dólares. Los promotores con carteras de suelo integradas absorben la inflación de los costes de construcción, mientras que los operadores de residencias de marca amplían el conjunto de alquiler y elevan las expectativas de servicio. Los desbordamientos de demanda procedentes de los proyectos de infraestructura en Nagoya y Osaka están diversificando la exposición geográfica dentro del mercado de bienes raíces residenciales de lujo de Japón, incluso cuando los riesgos de catástrofes naturales y demográficos moderan el sentimiento fuera de las principales metrópolis.

Conclusiones Clave del Informe

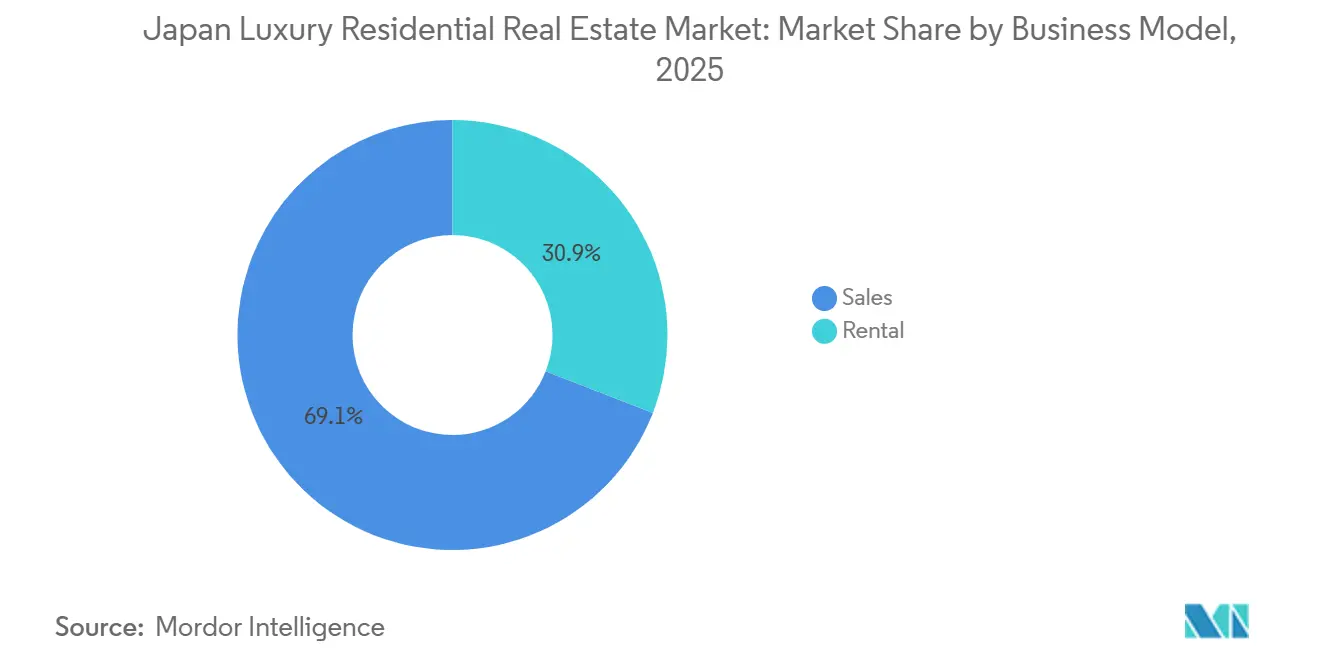

- Por modelo de negocio, el segmento de ventas representó el 69,1% de la participación del mercado de bienes raíces residenciales de lujo de Japón en 2025, mientras que el alquiler tiene una CAGR prevista del 7,31% hasta 2031.

- Por tipo de propiedad, los apartamentos y condominios representaron el 77,4% del tamaño del mercado de bienes raíces residenciales de lujo de Japón en 2025, mientras que las villas y casas en terreno se proyecta que se expandan a una CAGR del 7,82% entre 2026 y 2031.

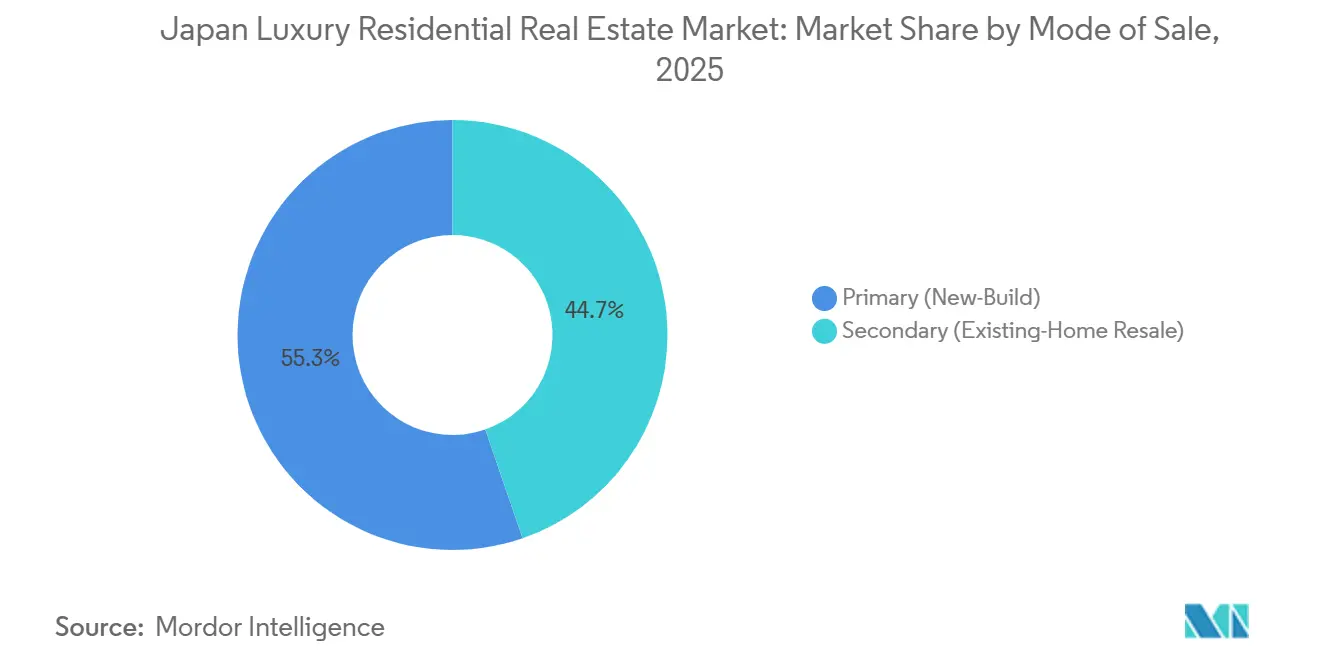

- Por modalidad de venta, las nuevas construcciones primarias captaron el 55,3% de las ventas en 2025; el canal secundario avanza a una CAGR del 6,95% hasta 2031.

- Por geografía, Tokio lideró con una participación de ingresos del 50,2% en 2025, mientras que Nagoya está en camino de lograr la CAGR más rápida del 8,06% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bienes Raíces Residenciales de Lujo de Japón

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La debilidad del yen impulsa las compras de individuos con alto patrimonio neto (HNWI) extranjeros | +1.5% | Tokio, Osaka, Kioto, Niseko | Mediano plazo (2-4 años) |

| Escasez de suelo prime y corredores con vistas | +1.2% | Tokio (Minato, Chiyoda, Shibuya) | Largo plazo (≥ 4 años) |

| Atractivo de Japón como refugio seguro | +1.0% | Nacional, concentrado en Tokio | Largo plazo (≥ 4 años) |

| Reurbanización y demolición para reconstrucción personalizada | +0.9% | Distritos centrales de Tokio, distritos centrales de Osaka | Mediano plazo (2-4 años) |

| Auge de las residencias de marca | +0.8% | Tokio, Osaka, Niseko | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Suelo Prime y Corredores con Vistas Respalda la Resiliencia de los Precios

La nueva zonificación residencial neta en los distritos de Minato, Chiyoda y Shibuya promedió menos del 0,5% de la superficie total del suelo cada año entre 2023 y 2025, creando un techo estructural para la nueva oferta. Los propietarios multigeneracionales conservan muchas de las mejores parcelas, lo que hace que la agrupación de terrenos sea lenta y costosa. Asahi Shimbun registró un incremento interanual del 8,2% en el precio del suelo en Minato para 2024, el más pronunciado desde 1991, a medida que los promotores compiten por escasas parcelas con vistas despejadas a la bahía o al palacio[1]Editores del Asahi Shimbun, "Los precios del suelo en Tokio registran la mayor subida en tres décadas impulsados por el auge de la reurbanización", asahi.com. Las unidades en pisos superiores con vistas a hitos emblemáticos alcanzan ahora primas del 25-35% sobre el inventario de nivel medio, el doble del diferencial observado en 2020. El Gobierno Metropolitano de Tokio no tiene planes de ampliar la zonificación residencial en estos distritos hasta 2031, consolidando la escasez en las perspectivas.

La Debilidad del Yen Impulsa el Poder Adquisitivo de los Individuos con Alto Patrimonio Neto (HNWI) Extranjeros y Expatriados

La caída del yen a 150 por USD a mediados de 2024 recortó los precios nominales en aproximadamente un 30% respecto a los niveles de 2021 para los compradores en dólares y euros. La inversión extranjera directa en bienes raíces japoneses alcanzó USD 14 mil millones en el ejercicio fiscal 2024, un 42% más interanual, con la vivienda de lujo absorbiendo cerca de una quinta parte de ese flujo[2]Banco de Japón, "Estadísticas de Inversión Extranjera Directa", boj.or.jp. Los mercados de destino turístico como Niseko vieron a compradores internacionales asegurar casi el 60% de las unidades de nueva construcción en 2024, frente al 45% dos años antes. El riesgo regulatorio surgió a finales de 2025 cuando los funcionarios plantearon umbrales de inspección para compradores extranjeros, aunque aún no se ha establecido ningún límite formal. La divergencia de política monetaria sugiere que el respaldo cambiario se mantendrá al menos hasta 2027.

La Reurbanización y la Demolición para Reconstrucción Personalizada Generan Primas

Las torres emblemáticas de uso mixto están redefiniendo los techos de precios. El Toranomon-Azabudai Hills de Mori Building entregó unidades Aman de marca que se cerraron a USD 100.000 por m², aproximadamente el doble que las unidades sin marca en Minato. El Segundo proyecto Roppongi Hills, en construcción, añadirá 1.200 apartamentos sobre un nodo de transporte para 2027. Las reconstrucciones personalizadas de villas envejecidas integran sistemas de aislamiento sísmico en la base y de consumo neto cero, pero elevan los presupuestos de construcción por encima de USD 10.000 por m². Estas primas compensan el mayor riesgo y los costes de materiales, al tiempo que reciclan parcelas infrautilizadas en inventario ultra-prime.

Auge de las Residencias de Marca e Híbridos de Apartamentos con Servicios y Hotel

Las marcas de hospitalidad —Aman, Four Seasons, Ritz-Carlton— aportan prestigio y servicios llave en mano, acelerando las ventas entre compradores globales con poco tiempo disponible[3]Reporteros de Nikkei Asia, "Los costes de construcción en Japón se disparan por la escasez de mano de obra", asia.nikkei.com. Aman Residences Tokio vendió sus 91 unidades en 18 meses, con el 40% destinado a compradores no residentes. Las carteras de apartamentos con servicios en Tokio y Osaka registraron una ocupación superior al 90% y tarifas diarias medias crecientes en 2024, evidencia de que las reubicaciones corporativas favorecen la vivienda flexible y equipada con servicios. Las nuevas normas adoptadas en 2025 exigen licencias hoteleras cuando el uso de estancias cortas supera el 30% de las noches de habitación, orientando a los operadores a ajustar la combinación, aunque sin frenar la demanda estructural. El impulso de crecimiento en el inventario de marca está llamado a superar al conjunto del mercado de bienes raíces residenciales de lujo de Japón hasta 2031.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Vientos demográficos en contra y escasa liquidez fuera de las principales metrópolis | -0.8% | Ciudades regionales, Tokio suburbano | Largo plazo (≥ 4 años) |

| Aumento de los costes de construcción y acabado | -0.6% | Nacional, más agudo en Tokio | Mediano plazo (2-4 años) |

| Exposición a riesgos de catástrofes naturales y fricciones con los seguros | -0.5% | Distritos costeros, zonas de terreno ganado al mar | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vientos Demográficos en Contra y Escasa Liquidez Fuera de las Principales Metrópolis

La proporción de residentes de 65 años o más alcanzó el 28,9% en 2024 y está en camino de superar el 30% para 2030, reduciendo la formación de hogares en las prefecturas más allá de Tokio, Osaka y Nagoya. Las transacciones de lujo en Shizuoka y Niigata cayeron un 12% interanual durante 2024 a medida que los grupos de compradores locales se redujeron. Las ventas de propiedades por parte de propietarios de edad avanzada están inundando los mercados regionales con inventario obsoleto, alargando los períodos de venta y presionando los descuentos. Los inversores institucionales y extranjeros, que podrían aportar liquidez, permanecen enfocados en las principales metrópolis, dejando a los mercados secundarios expuestos a una deriva de precios. Sin una reversión demográfica, las opciones de salida para activos de lujo no prime permanecerán limitadas a lo largo del horizonte de pronóstico.

El Aumento de los Costes de Construcción y Acabado Comprime la Viabilidad

Los costes de construcción en general aumentaron aproximadamente un 15% entre 2023 y 2025, impulsados por la escasez de mano de obra y el encarecimiento de los materiales importados. Los códigos de edificación revisados de 2024 añadieron requisitos de un 20% de ahorro energético respecto a las líneas base de 2013, elevando los presupuestos de instalaciones mecánicas y envolvente en USD 1.300–2.000 por unidad. Los mandatos de aislamiento sísmico para resistir movimientos de suelo de 0,5g añaden otro 8-12% al coste estructural. Los promotores más pequeños sin profundidad en el balance migran hacia asociaciones con los grandes conglomerados, reduciendo la diversidad competitiva. La presión sobre los costes debería moderarse tras 2028 a medida que mejore la prefabricación, aunque los obstáculos de viabilidad a corto plazo persisten.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: El Impulso del Alquiler Reduce la Brecha

Las transacciones de ventas dominaron con una participación del 69,1% del mercado de bienes raíces residenciales de lujo de Japón en 2025, aunque los alquileres están en alza gracias a la entrada de expatriados y las ofertas de residencias de marca. El inventario de alquiler registró una ocupación superior al 90% en las principales propiedades de Mori Living, y los períodos medios de arrendamiento se extendieron a 24 meses en 2024, señal de una demanda más consolidada. Los precios de venta elevados por encima de USD 100.000 por m² en las torres ultra-prime reducen el universo de compradores, lo que impulsa a los promotores a orientarse hacia proyectos de construcción para alquilar. La CAGR del 7,31% del segmento de alquiler hasta 2031 supera la trayectoria del tamaño global del mercado de bienes raíces residenciales de lujo de Japón, lo que sugiere que los inversores asignarán más capital a los modelos generadores de rentas.

La flexibilidad y los servicios llave en mano diferencian las ofertas de alquiler, especialmente entre los destinados internacionales que valoran un desembolso mensual predecible frente a grandes pagos iniciales. Los arrendamientos de residencias de marca suelen incluir conserjería, servicio de limpieza y comodidades de bienestar incluidas en el alquiler, elevando los rendimientos alcanzables. Las normas fiscales también permiten beneficios de amortización que protegen los ingresos por alquiler para ciertos perfiles de inversores. A medida que las empresas adoptan el trabajo híbrido, los ejecutivos prefieren apartamentos con servicios completos en ubicaciones céntricas frente a la propiedad en zonas suburbanas, reforzando la demanda de alquiler. Esta evolución indica que los alquileres podrían aproximarse a la paridad con las ventas para 2031, reconfigurando la combinación de ingresos para los promotores integrados activos en el mercado de bienes raíces residenciales de lujo de Japón.

Por Tipo de Propiedad: Las Villas Capturan la Prima por Privacidad

Los apartamentos y condominios capturaron el 77,4% de la participación de mercado en 2025, reflejando el urbanismo vertical en Tokio, aunque el segmento de villas está en camino de la CAGR más rápida del 7,82% hasta 2031. Los pedidos de villas personalizadas con precios superiores a USD 2 millones aumentaron un 18% en 2024 en Sumitomo Forestry, dado que los compradores buscaron espacios exteriores y diseños de consumo neto cero. La actividad de demolición y reconstrucción en Setagaya y Meguro convierte viviendas obsoletas en viviendas de lujo modernas de baja altura que alcanzan primas que se aproximan al precio de los edificios de gran altura por metro cuadrado, reduciendo las brechas históricas.

El impulso hacia las villas se complementa con incentivos normativos: los códigos revisados de 2024 ofrecen permisos acelerados y menores impuestos sobre la propiedad para la construcción de baja altura energéticamente eficiente, haciendo que las parcelas suburbanas sean más atractivas. La integración del hogar inteligente, la carga de vehículos eléctricos y la jardinería extensiva elevan aún más el atractivo. Si bien los apartamentos siguen siendo predominantes en el mercado de bienes raíces residenciales de lujo de Japón, la tendencia hacia la privacidad señala una bifurcación que exige a los promotores ofrecer capacidades tanto en vertical como en baja altura para atender las prioridades divergentes de los compradores.

Por Modalidad de Venta: La Rotación de Propiedades Dinamiza el Mercado Secundario

Las nuevas construcciones primarias representaron el 55,3% del volumen de 2025, pero la CAGR del 6,95% del canal de reventa está reduciendo la brecha. Las divisiones de intermediación de Tokyo Tatemono y Mitsui Fudosan Realty registraron un crecimiento de doble dígito en las operaciones de reventa de 2024, favorecidas por compradores extranjeros con ventaja cambiaria que buscaban ocupación inmediata. Los descuentos entre unidades de segunda mano y nuevas en Minato se redujeron a menos del 5%, evidencia de que la ubicación y la reputación del edificio prevalecen sobre la antigüedad en los cálculos del comprador.

La liquidez secundaria se beneficia del envejecimiento demográfico de Japón: las ventas de propiedades por herencia inyectan inventario bien ubicado que a menudo solo necesita mejoras cosméticas para cumplir con los estándares modernos. Los promotores están lanzando programas de renovación y reventa que modernizan los sistemas energéticos y las comodidades digitales, fusionando efectivamente las líneas de negocio primario y secundario. El aumento de los costes de construcción también orienta a los compradores más conscientes del presupuesto hacia inventario probado y ligeramente más antiguo, manteniendo el impulso alcista en el segmento secundario del mercado de bienes raíces residenciales de lujo de Japón.

Análisis Geográfico

Tokio retuvo el 50,2% del gasto de 2025, respaldado por la escasez de suelo, los diversos servicios para expatriados y los proyectos de uso mixto integrado como el Toranomon-Azabudai Hills, que elevó los precios medios de los condominios en los distritos centrales un 8,2% interanual. Sin embargo, Nagoya está llamada a crecer más rápidamente con una CAGR del 8,06% hasta 2031, impulsada por la línea de tren de levitación magnética de 2027 que la conectará con Tokio en 40 minutos y por importantes reubicaciones de la industria automotriz en busca de menores costes operativos. Las primeras evidencias llegaron del lanzamiento de Grand Maison Fushimi de Daiwa House, donde el 80% de las unidades fueron reservadas en seis meses, lo que subraya la demanda reprimida.

Osaka, con una participación del 22% en 2025, se beneficia de la infraestructura impulsada por la Exposición Universal, un floreciente distrito financiero y el complejo de ocio integrado de Yumeshima que eleva las necesidades de vivienda ejecutiva. Los alquileres en la cartera de Sumitomo Realty en Osaka aumentaron un 6% en 2024, respaldados por una ocupación del 92%. Kioto aprovecha la recuperación del turismo cultural para comercializar casas machiya reformadas como residencias de lujo de nicho. Los mercados de destino turístico como Niseko siguen siendo volátiles: los precios saltaron un 35% entre 2022 y 2024, pero las transacciones cayeron un 18% en 2025 tras los repuntes de costes y los rumores regulatorios sobre la propiedad extranjera. Las señales de política todavía priorizan la infraestructura en el corredor Tokio-Osaka-Nagoya, lo que implica un sostenido magnetismo de capital hacia estos centros.

Las ciudades periféricas enfrentan riesgo de liquidez a medida que el descenso demográfico pesa sobre las oleadas de compradores, aunque los mejorados enlaces de Shinkansen y los flujos de nómadas digitales brindan apoyo selectivo. Los inversores, por tanto, sobrepondevan las principales metrópolis en las asignaciones de cartera dentro del mercado de bienes raíces residenciales de lujo de Japón, utilizando la exposición regional con moderación para obtener rentabilidad adicional y diversificación.

Panorama Competitivo

Una estructura de concentración moderada define el mercado de bienes raíces residenciales de lujo de Japón: cinco conglomerados verticalmente integrados —Mitsubishi Estate, Mitsui Fudosan, Mori Building, Sumitomo Realty & Development y Tokyu Land— controlan las principales carteras de suelo y las capacidades integradas de diseño, construcción y gestión. Mitsui Fudosan entregó 3.200 unidades de lujo en 2024 con tamaños medios de proyecto superiores a USD 333 millones, mostrando una capacidad financiera de la que carecen los competidores más pequeños. La cartera de torres Marunouchi de Mitsubishi Estate integra residencias en ecosistemas de oficinas y comercio, diversificando los ingresos y consolidando las sinergias con los inquilinos.

El enfoque estratégico se inclina hacia la reurbanización a gran escala que requiere capital plurianual y coordinación con las partes interesadas. Mori Building se asoció con Aman para las Aman Residences Tokio, logrando una venta completa en 18 meses y destacando el potencial de precio al alza del posicionamiento de marca de hospitalidad. La adopción tecnológica está creciendo: Sekisui House y Daiwa House integran gestión energética basada en IA y sensores de IoT para cumplir con los mandatos de sostenibilidad y atraer a compradores concienciados con el medioambiente.

Las barreras de entrada aumentan a medida que la inflación en la construcción y los estrictos códigos exigen escala y reservas de efectivo. Los actores de nicho encuentran oportunidades en villas suburbanas, ciudades de destino turístico y programas de renovación y reventa donde la agilidad importa más que el tamaño de la cartera de suelo. Las asociaciones entre promotores locales y capital extranjero —como la operación de 2025 de Daiwa House en Nagoya con una family office de Singapur— señalan una vía colaborativa en un terreno por lo demás concentrado.

Líderes de la Industria de Bienes Raíces Residenciales de Lujo de Japón

Mitsubishi Estate Co. Ltd.

Mitsui Fudosan Co. Ltd.

Mori Trust Co. Ltd.

Mori Building Co. Ltd.

Sumitomo Realty & Development Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Mori Building y Sumitomo Realty & Development iniciaron las obras del proyecto Segundo Roppongi Hills por valor de USD 2 mil millones, que incluye 1.200 unidades de alta gama, con finalización prevista para 2027.

- Diciembre de 2025: El Gobierno comenzó a evaluar las aprobaciones de compra por parte de no residentes por encima de USD 667.000 para mitigar las presiones sobre la asequibilidad, lo que podría afectar al 30% de las operaciones ultra-prime.

- Noviembre de 2025: Mitsubishi Estate agotó las 320 unidades del Marunouchi Park Building a un precio medio de USD 120.000 por m², integrando tecnología de hogar inteligente y acceso directo a la estación.

- Septiembre de 2025: Tokyu confirmó el 60% de finalización de la reurbanización de Shibuya por USD 3.300 millones, con 800 unidades de lujo que abrirán a finales de 2026.

- Agosto de 2025: Nomura Real Estate lanzó la torre Blue Front Shibaura de 450 unidades, con el 40% prevendido a compradores extranjeros en tres meses.

Alcance del Informe del Mercado de Bienes Raíces Residenciales de Lujo de Japón

Una ubicación prime, acabados interiores de alta gama como encimeras de mármol, electrodomésticos de cocina de calidad profesional, armarios personalizados, y comodidades de tipo hotelero como servicios de conserjería, un gimnasio de primera categoría y un centro de spa son a menudo elementos característicos de un edificio de lujo. El mercado de bienes raíces residenciales de lujo en Japón está segmentado por tipo y por ciudad. Por tipo, el mercado se segmenta en apartamentos y condominios, villas y casas en terreno. Por ciudades, el mercado se segmenta en Tokio, Kioto, Osaka y otras ciudades.

| Ventas |

| Alquiler |

| Por Modelo de Negocio | Ventas |

| Alquiler |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de bienes raíces residenciales de lujo de Japón en 2026?

El mercado está valorado en USD 38,81 mil millones en 2026 y está llamado a expandirse a USD 52,59 mil millones en 2031.

¿Qué está impulsando la inversión extranjera en la vivienda de lujo japonesa?

La debilidad del yen cerca de 150 por USD otorga a los compradores extranjeros una ventaja de precio de hasta el 30% respecto a los niveles de 2021, impulsando las adquisiciones transfronterizas.

¿Qué ciudad japonesa tiene el pronóstico de crecimiento más rápido para las residencias de lujo?

Nagoya lidera con una CAGR esperada del 8,06% hasta 2031, favorecida por el próximo enlace de tren de levitación magnética y las reubicaciones corporativas.

¿Por qué son populares las residencias de marca en Tokio?

Agrupan servicios de conserjería, mantenimiento y arrendamiento de nivel hotelero, ofreciendo una propiedad llave en mano que resulta atractiva para compradores globales con poco tiempo disponible.

¿Qué riesgos podrían ralentizar el crecimiento del mercado?

El declive demográfico fuera de las principales metrópolis, el aumento de los costes de construcción y las posibles restricciones para compradores extranjeros son los principales vientos en contra.

Última actualización de la página el: