Tamaño y Participación del Mercado de Semillas de Maíz de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 7.4 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.48% CAGR |

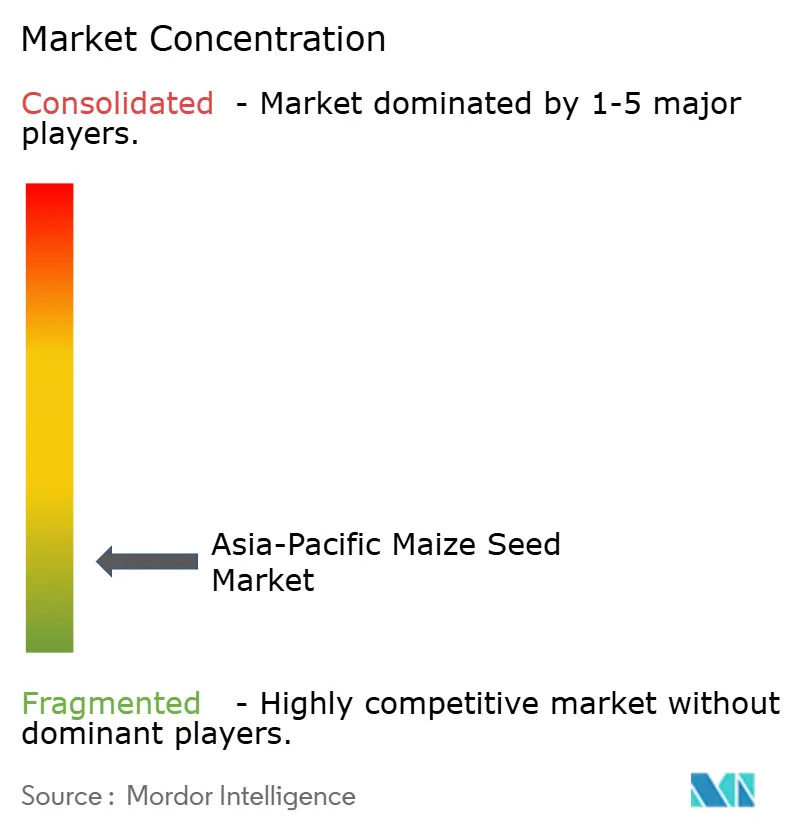

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semillas de Maíz de Asia Pacífico por Mordor Intelligence

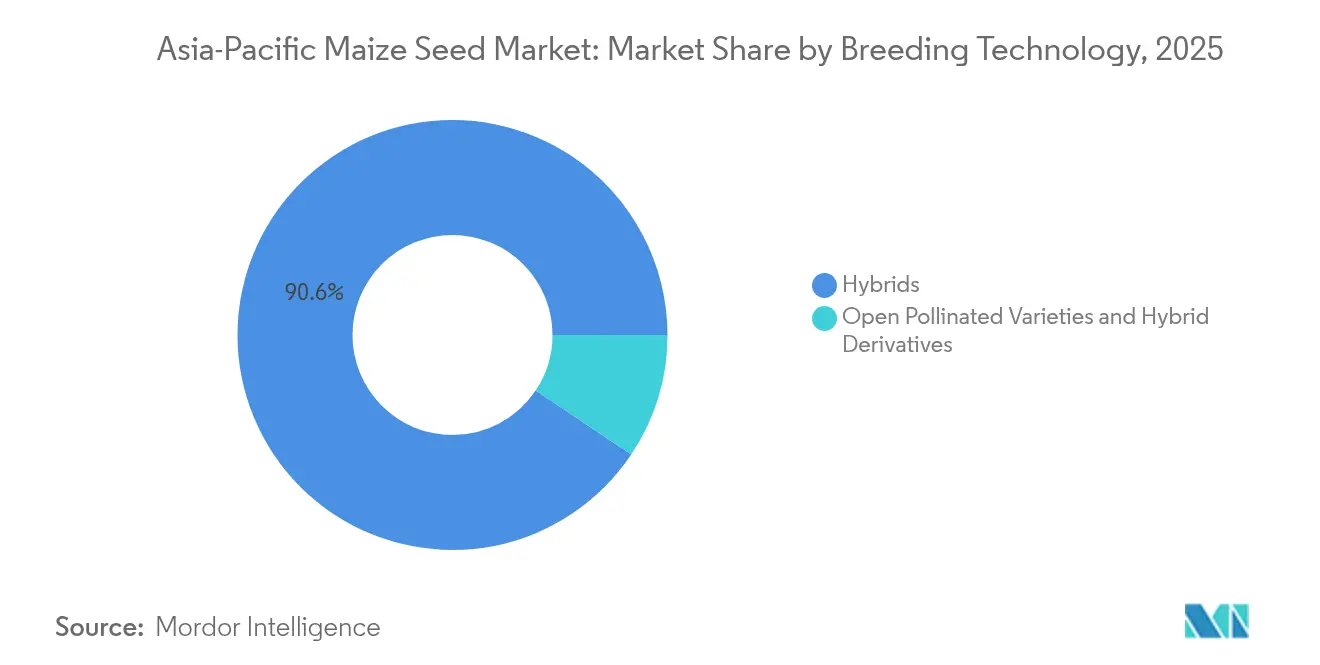

El tamaño del mercado de semillas de maíz de Asia Pacífico en 2026 se estima en USD 7,58 mil millones, creciendo desde el valor de 2025 de USD 7,4 mil millones con proyecciones para 2031 que muestran USD 8,57 mil millones, creciendo a una CAGR del 2,48% durante 2026-2031. Este ritmo de crecimiento moderado refleja la transición sostenida de la región desde la semilla guardada hacia los híbridos comerciales en respuesta a la creciente demanda de maíz para pienso, las reformas de apoyo al precio mínimo de sustentación y la expansión de la adopción de la agricultura de precisión. El dominio del 82,2% de los ingresos de China subraya tanto su liderazgo tecnológico como la escala de su cinturón maicero, mientras que Bangladesh lidera el crecimiento con una CAGR del 6,77% a medida que los integradores avícolas intensifican el abastecimiento local de granos. Las variedades híbridas representan el 91,1% del mercado de semillas de maíz de Asia Pacífico; sin embargo, las variedades de polinización abierta y los derivados híbridos registran la CAGR más rápida del 3,41%, lo que señala un panorama de doble velocidad en el que los agricultores con recursos limitados buscan genética intermedia antes de graduarse a híbridos completos. La intensidad competitiva gira en torno al apilamiento de rasgos para la tolerancia a la sequía, la solidez de la distribución de último kilómetro y los servicios de precisión integrados que optimizan las densidades de siembra para la cosecha mecanizada.

Conclusiones Clave del Informe

- Por tecnología de crianza, los híbridos capturaron el 90,62% de la participación del mercado de semillas de maíz de Asia Pacífico en 2025, mientras que las variedades de polinización abierta y los derivados híbridos registraron la CAGR más rápida del 3,28% hasta 2031.

- Por país, China mantuvo el 81,65% del tamaño del mercado de semillas de maíz de Asia Pacífico en 2025, mientras que Bangladesh registra la CAGR más alta del 6,55% hasta 2031.

- Los cinco principales actores controlaron aproximadamente el 29% del valor total del mercado en 2024. Estas principales empresas incluyen Bayer AG, Corteva Agriscience, Advanta Seeds, Beidahuang Kenfeng Seed Co., Ltd y Syngenta Group.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Semillas de Maíz de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sustitución rápida de la semilla guardada por híbridos de cruzamiento simple | +0.8% | China, India, Vietnam y Tailandia | Mediano plazo (2-4 años) |

| Reformas del precio mínimo de sustentación (MSP) del gobierno en India y Pakistán | +0.6% | India, Pakistán y Bangladesh | Corto plazo (≤ 2 años) |

| Expansión de la demanda de maíz para pienso de los integradores avícolas del Sudeste Asiático | +0.4% | Tailandia, Filipinas, Vietnam e Indonesia | Mediano plazo (2-4 años) |

| Implementación de híbridos de maíz tolerantes a la sequía a través de alianzas CIMMYT–sector público | +0.3% | India, Bangladesh, Myanmar y Pakistán | Largo plazo (≥ 4 años) |

| Servicios de agricultura de precisión que combinan semilla y siembra a tasa variable basada en drones | +0.2% | China, Australia, Japón y Tailandia | Largo plazo (≥ 4 años) |

| Programas de monetización de créditos de carbono que recompensan las rotaciones de maíz de alto rendimiento | +0.1% | Australia, India, China e Indonesia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución rápida de la semilla guardada por híbridos de cruzamiento simple

La superficie de maíz transgénico de Vietnam se expandió del 4% en 2015 al 26,5% en 2022, mostrando cómo las parcelas de demostración y la agricultura por contrato aceleran la adopción de híbridos. Las ventajas de rendimiento del 20–30% sobre las variedades de polinización abierta y la uniformidad necesaria para la cosecha mecanizada impulsan la adopción. Los programas locales de extensión agrícola promueven ensayos comparativos que reducen visiblemente el riesgo de las compras de semillas premium. Los molinos de pienso exigen cada vez más grano híbrido en los contratos de suministro, impulsando aún más la demanda. La tendencia encarna el cambio más amplio de la agricultura de la producción de subsistencia al cultivo comercial intensivo en insumos en todo el mercado de semillas de maíz de Asia Pacífico.

Expansión de la demanda de maíz para pienso de los integradores avícolas del Sudeste Asiático

La industria avícola de Tailandia consume de 8,0 a 8,5 millones de toneladas métricas de maíz anualmente, pero solo produce 4,9 millones de toneladas métricas, lo que obliga a importar y eleva los precios locales de los granos. La expansión de USD 2 mil millones de Charoen Pokphand Foods en Filipinas estipula el abastecimiento local de maíz con un contenido de humedad del 14%, impulsando la adopción de semillas híbridas.[1]Fuente: Agencia de Noticias de Filipinas, "Empresa Tailandesa Lista para Invertir P1-B Adicional," pna.gov.ph Los grandes integradores evitan a los intermediarios mediante contratos directos con los agricultores, estandarizando las variedades híbridas y las especificaciones de calidad. A medida que aumenta el consumo urbano de carne, los molinos de pienso de Vietnam e Indonesia replican el modelo, sosteniendo la demanda de híbridos en el mercado de semillas de maíz de Asia Pacífico.

Implementación de híbridos de maíz tolerantes a la sequía a través de alianzas CIMMYT–sector público

Las líneas DroughtTEGO del CIMMYT ofrecen rendimientos entre un 20 y un 35% más altos bajo estrés hídrico y ahora entran en ensayos nacionales en Bangladesh y Myanmar.[2]Fuente: CIMMYT, "Avances del Proyecto de Maíz TELA," cimmyt.org Los institutos de investigación pública suministran líneas parentales adaptadas localmente mientras que las empresas privadas escalan la multiplicación y distribución. Los gobiernos agilizan las aprobaciones de rasgos tolerantes al estrés en el marco de los programas de resiliencia climática, acortando los plazos de comercialización. La colaboración acelera las tuberías de productos para los entornos más vulnerables a las precipitaciones erráticas.

Servicios de agricultura de precisión que combinan semilla y siembra a tasa variable basada en drones

China operó 80.000 UAV agrícolas que cubrieron 93,3 millones de hectáreas en 2024, lo que permite la siembra a tasa variable de acuerdo con los mapas de fertilidad.[3]Fuente: Instituto Internacional de Investigación del Arroz, "Asociación IRRI-XAG sobre Siembra Basada en Drones," irri.org Alianzas como las del IRRI y XAG combinan semilla híbrida con servicios de drones que optimizan las poblaciones de plantas y reducen los costes de mano de obra. El servicio resulta atractivo para las granjas medianas que avanzan hacia la mecanización, generando ingresos recurrentes para las empresas de semillas a través de contratos de servicio anuales. Al alinear la densidad de siembra con el potencial de rendimiento, los agricultores extraen el máximo valor de la genética híbrida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Distribución fragmentada de último kilómetro en Myanmar, Laos y Camboya | -0.3% | Myanmar, Laos, Camboya e Indonesia rural | Mediano plazo (2-4 años) |

| Plazos lentos de aprobación de rasgos biotecnológicos en Indonesia y Tailandia | -0.4% | Indonesia, Tailandia y Malasia | Largo plazo (≥ 4 años) |

| Creciente incidencia de semillas falsificadas a pesar del etiquetado con código QR | -0.2% | India, Pakistán, Bangladesh y Vietnam | Corto plazo (≤ 2 años) |

| Brechas en el seguro vinculado al clima que limitan la adopción de híbridos en zonas de cultivo de secano | -0.5% | India, Bangladesh, Pakistán y Myanmar | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente incidencia de semillas falsificadas a pesar del etiquetado con código QR

La proliferación de semillas falsificadas socava la confianza de los agricultores y el crecimiento legítimo del mercado, a pesar de los esfuerzos de la industria por implementar tecnologías de autenticación que incluyen sistemas de verificación por código QR [investigación sobre problemas de semillas falsificadas]. Las sofisticadas operaciones de falsificación replican los envases y las características de autenticación, lo que dificulta la detección por parte de los agricultores y minoristas sin equipos especializados. El problema resulta especialmente agudo en mercados con aplicación débil de la propiedad intelectual y sanciones limitadas para la falsificación de semillas.

Plazos lentos de aprobación de rasgos biotecnológicos en Indonesia y Tailandia

El proceso de revisión multiagencial de Indonesia somete cada evento de modificación genética a evaluaciones superpuestas de alimentos, piensos y medio ambiente, extendiendo la aprobación a cinco años o más. La postura de precaución de Tailandia en medio de debates políticos mantiene limitados los ensayos de campo. Estos retrasos impiden que los agricultores locales accedan a rasgos resistentes a insectos o tolerantes a herbicidas ya comercializados en Filipinas y Vietnam, ampliando las brechas de productividad. Las empresas de semillas desvían presupuestos de Investigación y Desarrollo hacia mercados con vías más claras, lo que ralentiza la innovación en rasgos para estos países.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Crianza: Los Híbridos Impulsan el Valor Mientras las Variedades de Polinización Abierta se Aceleran

Los híbridos dominaron el mercado de semillas de maíz de Asia Pacífico con una participación de ingresos del 90,62% en 2025, lo que refleja la abrumadora preferencia de los agricultores por mayores rendimientos y uniformidad del grano. Los híbridos no transgénicos siguen siendo el pilar porque muchos países mantienen políticas biotecnológicas cautelosas, aunque Filipinas y Vietnam registran una penetración transgénica sólida. Los sistemas de porte bajo y Preceon de Bayer ejemplifican la innovación híbrida continua orientada a la eficiencia de mecanización y la resistencia al encamado. El tamaño del mercado de semillas de maíz de Asia Pacífico para los híbridos está proyectado para crecer modestamente a una CAGR del 2,32%, respaldado por la agricultura por contrato y la integración de la agricultura de precisión.

Las variedades de polinización abierta y los derivados híbridos aseguran la CAGR más rápida del 3,28%, ya que sirven de puente entre la asequibilidad y el rendimiento para los agricultores con limitaciones de efectivo. La reutilización de semillas hasta por dos temporadas reduce los costes de insumos y aun así ofrece ganancias de rendimiento del 10–15% sobre la semilla guardada. Las empresas locales posicionan estas semillas en envases más pequeños y esquemas de crédito flexibles, captando la demanda en Myanmar, Camboya y las regiones de tierras altas de Vietnam. A medida que aumenta el poder adquisitivo rural, este segmento sirve como peldaño hacia la adopción plena de híbridos, asegurando diversas capas de demanda en todo el mercado de semillas de maíz de Asia Pacífico.

Análisis Geográfico

China representó el 81,65% de la participación del mercado de semillas de maíz de Asia Pacífico en 2025. El dominio de China refleja una extensa inversión pública en innovación de semillas, una fuerte demanda interna y una distribución verticalmente integrada que lleva la genética desde el laboratorio hasta el comercio minorista de los pueblos en una sola temporada de cultivo. Sin embargo, la naturaleza madura de su adopción de híbridos limita el crecimiento incremental del volumen; las ganancias provienen de las primas por rasgos, los servicios de agricultura digital y las ofertas resistentes al clima. Los programas nacionales de carbono recompensan la labranza de conservación y los híbridos de alta biomasa, agregando una nueva capa de ingresos para los proveedores de genética de élite.

Bangladesh ofrece la CAGR más rápida del 6,55%, impulsada por la creciente demanda de pienso avícola y las alianzas de crianza público-privadas que agilizan los híbridos tolerantes a la sequía. El Sur de Asia proporciona la próxima frontera de demanda. Las reformas del MSP de India y la expansión de la mecanización apoyan la adopción entre los propietarios de tierras fragmentadas, evidenciado por un aumento de 435.000 hectáreas en el área de maíz de verano en 2025. El MSP diferenciado de Pakistán y los subsidios a los fertilizantes extienden incentivos similares. Ambos mercados enfrentan complejidad de distribución y riesgos de falsificación, pero las industrias emergentes de pienso y almidón crean factores de atracción convincentes.

El Sudeste Asiático representa un mosaico moldeado por la política y la estructura industrial. La participación del 26,5% de maíz transgénico de Vietnam muestra una integración biotecnológica exitosa. Tailandia enfrenta retrasos regulatorios pero depende en gran medida de las importaciones, lo que lleva a los integradores avícolas a defender las ganancias de productividad local. Filipinas sigue siendo regionalmente progresista en las aprobaciones biotecnológicas, mientras que Indonesia equilibra los objetivos de seguridad alimentaria con una gobernanza cautelosa de rasgos. En Australia y Japón, los altos costes laborales y las regulaciones de sostenibilidad impulsan la inversión en siembra de precisión e híbridos eficientes en carbono, creando nichos premium dentro del mercado más amplio de semillas de maíz de Asia Pacífico.

Panorama Competitivo

El mercado de semillas de maíz de Asia Pacífico sigue fragmentado, con los cinco principales proveedores que poseen una participación combinada estimada del 29%, dejando espacio para que los especialistas regionales se labren nichos. Bayer AG mantiene una participación de mercado significativa gracias a su amplia cartera de híbridos, un avanzado canal de rasgos y los servicios digitales FarmRise que integran la siembra prescriptiva con la gestión de insumos. Corteva Agriscience mantiene una presencia notable, enfocándose en híbridos tolerantes a la sequía y de bajo consumo de insumos adaptados a los pequeños agricultores.

Los líderes locales como Advanta Seeds aprovechan las profundas redes de distribución y los envases más pequeños para llegar a los pueblos desatendidos, mientras que las empresas chinas como Beidahuang Kenfeng se benefician del apoyo estatal y la proximidad a vastos cinturones maiceros. Los impulsos estratégicos giran en torno al apilamiento de rasgos para la tolerancia a múltiples estreses, la integración de servicios de agricultura de precisión que incorporan la semilla en paquetes de siembra con drones, y la expansión geográfica hacia mercados fronterizos emergentes.

Las asociaciones con organismos de investigación pública, ejemplificadas por la visión de sistemas integrados de semillas del IRRI e ICRISAT, acortan los ciclos de crianza y alinean los productos con los desafíos climáticos en evolución. Las credenciales de sostenibilidad son cada vez más relevantes a medida que los mercados de carbono recompensan los híbridos que maximizan la biomasa y la eficiencia de los insumos, dando a las empresas nuevas palancas para diferenciar sus ofertas en el mercado de semillas de maíz de Asia Pacífico.

Líderes de la Industria de Semillas de Maíz de Asia Pacífico

Corteva Agriscience

Bayer AG

Syngenta Group

Advanta (UPL Ltd.)

Beidahuang Kenfeng Seed Co Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Bayer AG introdujo diez productos en su canal de desarrollo, incluido el maíz inteligente Preceon y el rasgo CRW4 de resistencia a la diabrótica de la raíz del maíz, con potencial para su expansión global. Se espera que estas innovaciones impacten las ofertas de semillas de maíz en la región de Asia Pacífico.

- Abril de 2025: El Instituto Internacional de Investigación del Arroz (IRRI) y el Instituto Internacional de Investigación de Cultivos para los Trópicos Semiáridos (ICRISAT) establecieron una visión conjunta (2025-2027) para mejorar los sistemas integrados de semillas en el Sur de Asia. Esta iniciativa se centra en la distribución de variedades de maíz tolerantes a la sequía para apoyar el cultivo de maíz resistente al clima en la región de Asia Pacífico.

- Noviembre de 2024: Best Agrolife Ltd recibió aprobación para dos productos patentados de protección de cultivos dirigidos al maíz, con ingresos anuales proyectados en Asia de USD 140 millones.

Alcance del Informe del Mercado de Semillas de Maíz de Asia Pacífico

Los Híbridos, las Variedades de Polinización Abierta y los Derivados Híbridos están cubiertos como segmentos por Tecnología de Crianza. Australia, Bangladesh, China, India, Indonesia, Japón, Myanmar, Pakistán, Filipinas, Tailandia y Vietnam están cubiertos como segmentos por País.| Híbridos | Híbridos No Transgénicos | |

| Híbridos Transgénicos | Híbridos Tolerantes a Herbicidas | |

| Híbridos Resistentes a Insectos | ||

| Otros Rasgos | ||

| Variedades de Polinización Abierta y Derivados Híbridos | ||

| Australia |

| Bangladesh |

| China |

| India |

| Indonesia |

| Japón |

| Myanmar |

| Pakistán |

| Filipinas |

| Tailandia |

| Vietnam |

| Resto de Asia Pacífico |

| Tecnología de Crianza | Híbridos | Híbridos No Transgénicos | |

| Híbridos Transgénicos | Híbridos Tolerantes a Herbicidas | ||

| Híbridos Resistentes a Insectos | |||

| Otros Rasgos | |||

| Variedades de Polinización Abierta y Derivados Híbridos | |||

| País | Australia | ||

| Bangladesh | |||

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Myanmar | |||

| Pakistán | |||

| Filipinas | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia Pacífico | |||

Definición de mercado

- Semilla Comercial - Para los fines de este estudio, solo se han incluido las semillas comerciales como parte del alcance. Las semillas guardadas en la granja, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de semillas guardadas en la granja se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos de reproducción vegetativa y las partes de plantas, que pueden venderse comercialmente en el mercado.

- Superficie de Cultivo - Al calcular la superficie bajo diferentes cultivos, se ha considerado la Superficie Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), incluye la superficie total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de Reposición de Semillas - La Tasa de Reposición de Semillas es el porcentaje de área sembrada del total de área de cultivo plantada en la temporada utilizando semillas certificadas/de calidad distintas de la semilla guardada en la granja.

- Cultivo Protegido - El informe define el cultivo protegido como el proceso de cultivo de plantas en un entorno controlado. Esto incluye invernaderos, casas de vidrio, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja al cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto con acolchado plástico queda excluido de esta definición y se incluye en el campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en Hileras | Generalmente son los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, legumbres y cultivos forrajeros. |

| Solanáceas | Son la familia de plantas con flores que incluye el tomate, el chile, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa la familia de las cucurbitáceas que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen el pepino y el pepinillo, la calabaza y el zapallo, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia de las coles y mostazas. Incluye cultivos como zanahorias, col, coliflor y brócoli. |

| Raíces y Bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Verduras No Clasificadas | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárragos, lechuga, guisantes, espinacas y otros. |

| Semilla Híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla Transgénica | Es una semilla que ha sido genéticamente modificada para contener ciertos rasgos de entrada y/o salida deseables. |

| Semilla No Transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de Polinización Abierta y Derivados Híbridos | Las variedades de polinización abierta producen semillas verdaderas al tipo, ya que se polinizan de forma cruzada solo con otras plantas de la misma variedad. |

| Otras Solanáceas | Los cultivos considerados bajo otras solanáceas incluyen pimientos morrones y otros pimientos diferentes según la localidad de los respectivos países. |

| Otras Brasicáceas | Los cultivos considerados bajo otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras Raíces y Bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen camotes y yuca. |

| Otras Cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza nervada, calabaza serpiente y otras). |

| Otros Granos y Cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, semilla de alpiste, triticale, avena, mijos y centeno. |

| Otros Cultivos de Fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras Oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen maní, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de lino. |

| Otros Cultivos Forrajeros | Los cultivos considerados bajo otros forrajeros incluyen pasto napier, pasto de avena, trébol blanco, raigrás y fleo de los prados. Los demás cultivos forrajeros se consideraron en función de la localidad de los respectivos países. |

| Legumbres | Los cultivos considerados bajo legumbres son guandú, lentejas, habas y habas de caballo, vezas, garbanzos, frijoles de careta, altramuces y judías de bambara. |

| Otras Verduras No Clasificadas | Los cultivos considerados bajo otras verduras no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción