Tamaño y Participación del Mercado de Semillas Forrajeras de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

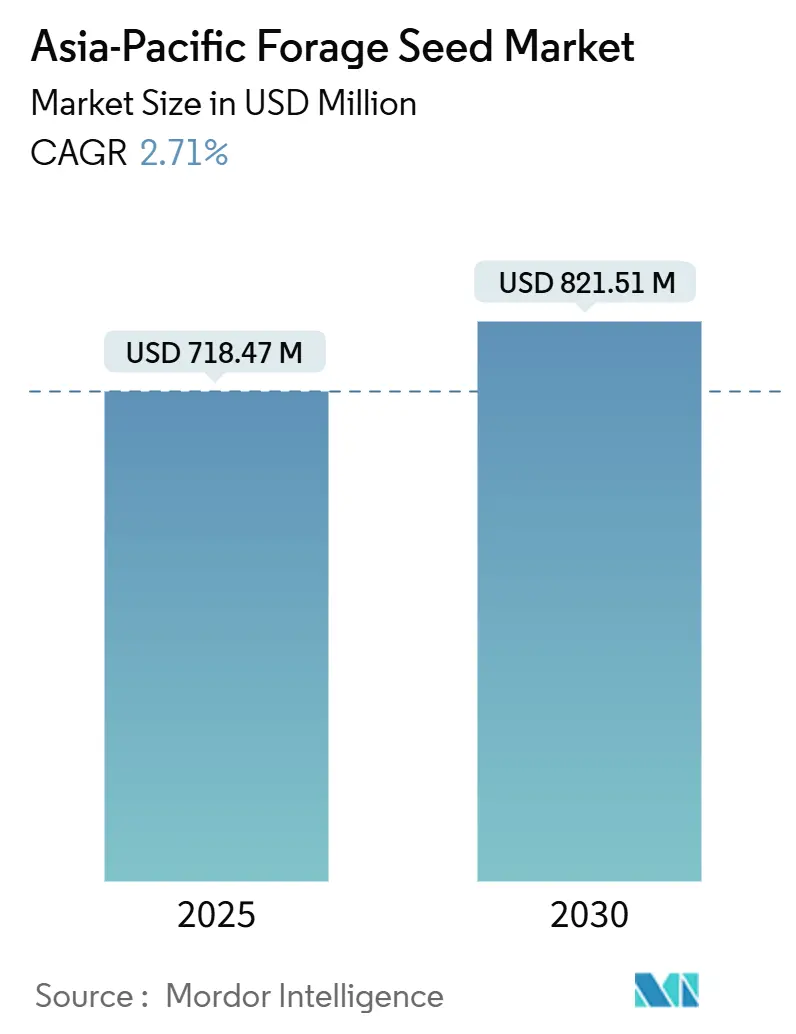

| Tamaño del Mercado (2025) | 718.47 Millones de dólares |

| Tamaño del Mercado (2030) | 821.51 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.71% CAGR |

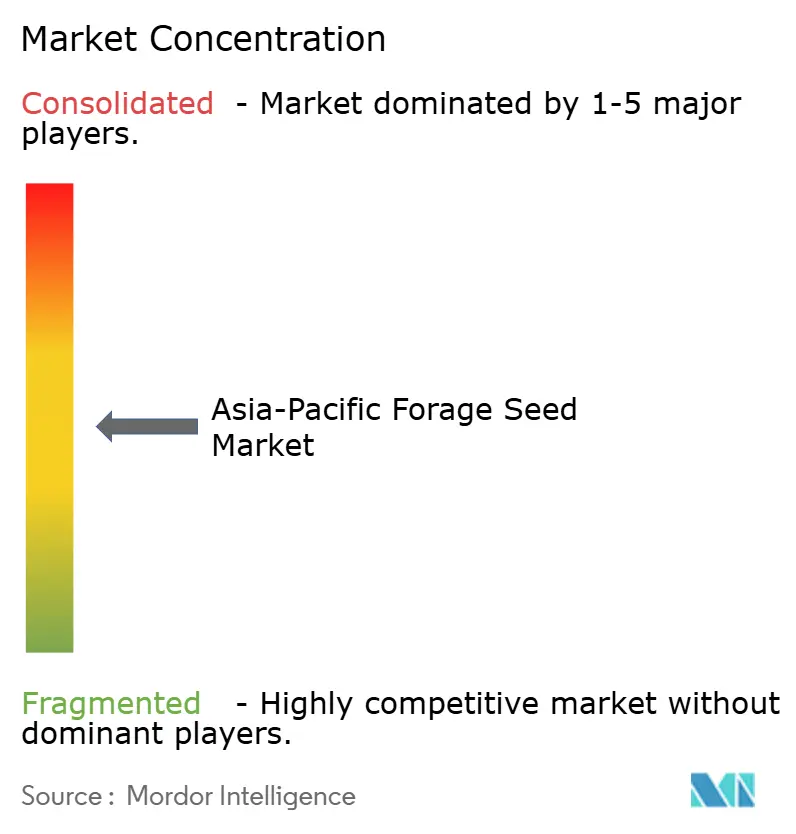

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semillas Forrajeras de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de semillas forrajeras de Asia Pacífico se situó en USD 718,47 millones en 2025 y se prevé que alcance USD 821,51 millones en 2030, avanzando a una CAGR del 2,71%. El crecimiento refleja el cambio de la región desde sistemas de alimentación basados en granos hacia sistemas basados en forraje, a medida que los productores ganaderos persiguen mayores rendimientos de leche y carne y los gobiernos incorporan la seguridad forrajera en la política agrícola. La industria láctea premium de Japón y el sector de semillas orientado a la tecnología de Australia continúan favoreciendo los híbridos certificados, mientras que los mercados emergentes del Sudeste Asiático aceleran la demanda de sorgo tolerante a la sequía y pasturas de leguminosas mixtas. Los programas de secuestro de carbono vinculados a los compromisos corporativos de cero emisiones netas y la expansión de los canales de comercio electrónico para insumos agrícolas estimulan aún más la adopción de semillas, incluso cuando la volatilidad climática y el comercio de productos falsificados moderan la expansión[1]Fuente: Oficina de Estadísticas de Japón, "Estadísticas Oficiales," stat.go.jp.

Conclusiones Clave del Informe

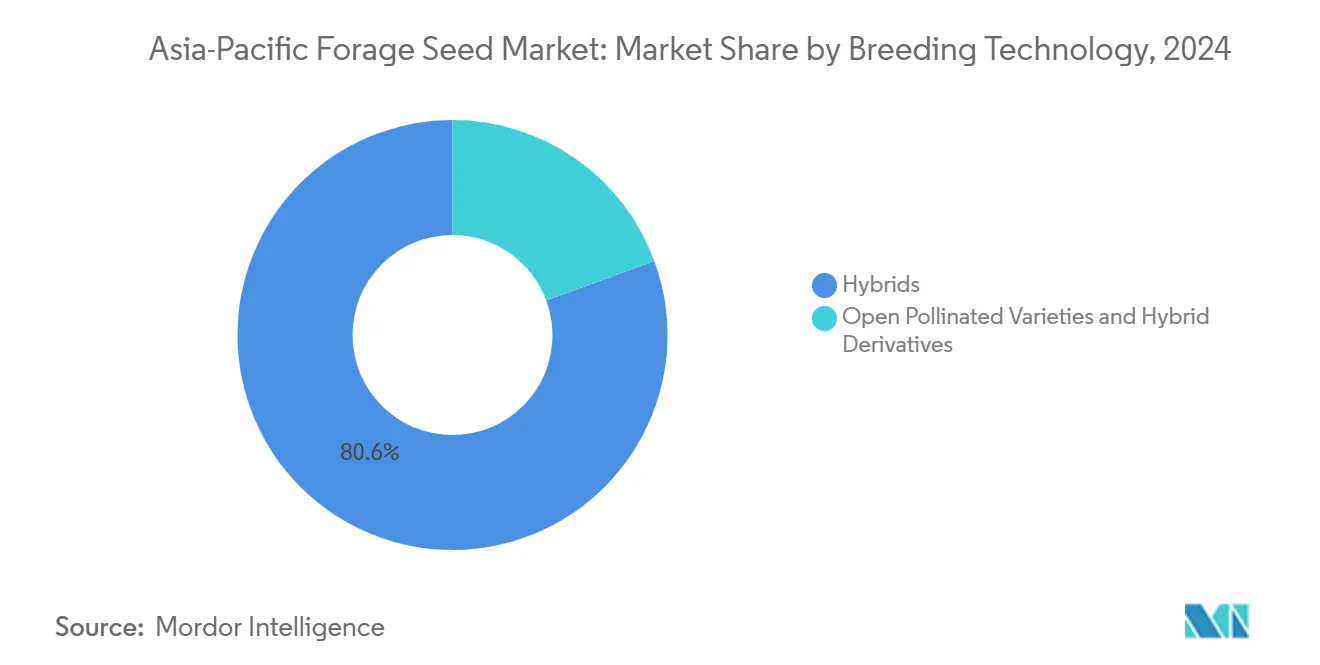

- Por tecnología de reproducción, los híbridos lideraron con el 80,60% de la participación del mercado de semillas forrajeras de Asia Pacífico en 2024, y se prevé que se expandan a una CAGR del 2,77% hasta 2030.

- Por cultivo, la alfalfa representó una participación del 24,90% del tamaño del mercado de semillas forrajeras de Asia Pacífico en 2024, mientras que el sorgo forrajero avanza a una CAGR del 3,67% hasta 2030.

- Por geografía, Japón mantuvo una participación de ingresos del 48,40% en 2024, mientras que Filipinas registra la CAGR proyectada más rápida del 4,62% hasta 2030.

- Advanta Seeds, DLF, Bayer AG, Land O'Lakes Inc. y Royal Barenbrug Group controlaron colectivamente el 59% de los ingresos de 2024 en el mercado de semillas forrajeras de Asia Pacífico.

Tendencias e Información del Mercado de Semillas Forrajeras de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la demanda láctea y cárnica en China e India | +0.8% | China, India y efecto indirecto en el Sudeste Asiático | Mediano plazo (2–4 años) |

| Subsidios gubernamentales para la seguridad forrajera (Misión Nacional de Seguridad Alimentaria para el Forraje de India) | +0.6% | India, China y Tailandia | Largo plazo (≥ 4 años) |

| Cambio hacia semillas híbridas para mayor rendimiento de materia seca | +0.5% | Australia, Japón y Corea del Sur | Corto plazo (≤ 2 años) |

| Objetivos corporativos de cero emisiones netas que impulsan la demanda de leguminosas secuestradoras de carbono | +0.4% | Mercados desarrollados de Asia Pacífico | Largo plazo (≥ 4 años) |

| Rápido crecimiento de los programas forrajeros climáticamente inteligentes de "temporada seca" | +0.3% | Sudeste Asiático, norte de Australia | Mediano plazo (2–4 años) |

| Plataformas de insumos agrícolas en línea que desbloquean el acceso a semillas en el último kilómetro | +0.2% | India, China e Indonesia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Demanda Láctea y Cárnica en China e India

El consumo per cápita de productos lácteos en China aumentó a 42,3 kg en 2024, mientras que el sector ganadero de India generó USD 69.700 millones, elevando la demanda de forraje de alta calidad[2]Fuente: Oficina Nacional de Estadísticas de China, "Estadísticas Oficiales," stats.gov.cn. Los corrales de engorde y las empresas lácteas integradas reportan mejoras del 15–20% en el rendimiento de leche al pasar de la paja al forraje de calidad. Los procesadores en proceso de consolidación, como Modern Dairy y Heritage Foods, ahora contratan hectáreas dedicadas a variedades de semillas certificadas, garantizando una absorción estable para los productores de semillas. Estos cambios estructurales en la alimentación se propagan a los mercados de insumos, generando pedidos constantes en lugar de compras esporádicas.

Los Subsidios Gubernamentales para la Seguridad Forrajera Impulsan la Expansión Sistemática del Mercado

La Misión Nacional de Seguridad Alimentaria-Forraje (NFSM-Forraje) de India asignó INR 10.000 millones (USD 120 millones) en 2024–25 para ampliar la superficie forrajera en 2,5 millones de hectáreas[3]Fuente: Ministerio de Agricultura y Bienestar de los Agricultores, "Programas, Planes y Directrices," agricoop.nic.in. El mandato de China de reemplazar el 20% del grano de alimentación con cultivos forrajeros para 2025 refuerza el impulso en toda la región. Tailandia refleja este enfoque con subsidios del 50% en semillas que reducen los costos iniciales de los productores. El diseño de los programas incluye cada vez más subvenciones para la multiplicación de semillas y capacitación de agricultores, estabilizando la demanda año tras año de variedades certificadas. Al incorporar los cultivos forrajeros en las estrategias nacionales de seguridad alimentaria, los responsables de políticas transforman los mercados episódicos en centros de demanda institucionalizada para el mercado de semillas forrajeras de Asia Pacífico.

Cambio hacia Semillas Híbridas para Mayor Rendimiento de Materia Seca

Las variedades forrajeras híbridas producen entre un 25–35% más de materia seca que sus contrapartes de polinización abierta, motivando a las grandes operaciones lácteas a pagar precios premium. Bayer y Corteva destinan USD 50 millones anuales a las cadenas de reproducción de Asia Pacífico que aprovechan la selección genómica para reducir a la mitad el ciclo varietal. Las asociaciones de investigación australianas a través de la Corporación de Investigación y Desarrollo de Granos prueban híbridos de sorgo tolerantes a la sequía que mantienen el 90% del rendimiento bajo estrés hídrico. Los primeros adoptantes en Japón y Corea del Sur confirman ventanas de cultivo más cortas y calidad forrajera uniforme, fortaleciendo el argumento comercial. La penetración de híbridos, por tanto, sigue siendo una palanca fundamental que eleva el mercado de semillas forrajeras de Asia Pacífico.

Los Objetivos Corporativos de Cero Emisiones Netas Impulsan la Demanda de Leguminosas Secuestradoras de Carbono

Las empresas agroalimentarias globales destinan USD 260.000 millones anuales hacia el aprovisionamiento alineado con el clima. Las pasturas ricas en leguminosas secuestran entre 0,5 y 2,0 toneladas métricas de carbono por hectárea por año, lo que permite a los proveedores ganaderos acceder a créditos de carbono valorados en USD 15–30 por tonelada métrica de CO₂-equivalente. Los proveedores de semillas certificadas ahora agrupan servicios agronómicos y herramientas de monitoreo para verificar el secuestro, generando nuevos ingresos para los productores. El ciclo virtuoso refuerza la demanda premium de semillas de leguminosas, consolidando la sostenibilidad como un impulsor comercial para el mercado de semillas forrajeras de Asia Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad climática que reduce los rendimientos de multiplicación de semillas | −0.4% | Regiones dependientes del monzón | Corto plazo (≤ 2 años) |

| Aceptación irregular de organismos genéticamente modificados (OGM) | −0.3% | Varía según el país | Largo plazo (≥ 4 años) |

| Comercio de semillas falsificadas que erosiona la confianza de los agricultores | −0.2% | India, China y Sudeste Asiático | Mediano plazo (2–4 años) |

| Reducción de la superficie de pasturas de pequeños agricultores por la conversión periurbana de tierras | −0.2% | China, India y Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Climática que Reduce los Rendimientos de Multiplicación de Semillas

La variabilidad climática redujo los rendimientos de multiplicación de semillas entre un 15–25% en 2024, ya que el inicio errático del monzón perturbó las ventanas de floración. La producción de híbridos es particularmente vulnerable porque el cruzamiento de líneas parentales requiere una sincronización precisa; una ventana perdida puede eliminar un ciclo completo. Los productores recurren a instalaciones de ambiente controlado, lo que eleva los costos entre un 40–60% frente a la multiplicación en campo, comprimiendo los márgenes en el mercado de semillas forrajeras de Asia Pacífico. Están surgiendo productos de seguro y directrices agronómicas climáticamente inteligentes, aunque la cadena de suministro a corto plazo sigue siendo limitada.

Aceptación Irregular de OGM en Asia Pacífico

El proceso de aprobación de Japón para nuevos cultivos OGM abarca entre 5 y 7 años, mientras que Australia aprueba las variedades editadas genéticamente en 12 meses. Las cambiantes normas de China introducen incertidumbre en el mercado, y el proyecto de ley de biotecnología pendiente de India podría agilizar o dificultar aún más la adopción. Las empresas de semillas deben, por tanto, mantener carteras de productos duplicadas, lo que incrementa los costos de investigación y desarrollo y retrasa los lanzamientos regionales. La fragmentación regulatoria acaba por restringir la difusión de la innovación en el mercado de semillas forrajeras de Asia Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Reproducción: Dominancia de los Híbridos con Sensibilidad Emergente al Costo

Las semillas híbridas representaron el 80,60% de la participación del mercado de semillas forrajeras de Asia Pacífico en 2024, gracias a los premios de rendimiento del 25–35% sobre las líneas de polinización abierta. Este liderazgo está consolidado en Japón, Australia y Corea del Sur, donde los operadores lácteos valoran la uniformidad y la eficiencia de conversión del alimento. La CAGR del 2,77% del segmento es inferior al crecimiento general, lo que señala una saturación entre las grandes explotaciones comerciales. Los pequeños agricultores con sensibilidad al precio favorecen cada vez más las variedades de polinización abierta que permiten guardar semillas, apoyados por programas de multiplicación comunitaria promovidos por las agencias de extensión de India y Tailandia.

Las variedades de polinización abierta y los derivados híbridos superan, por tanto, a los híbridos en términos relativos, ampliando el acceso a la genética certificada en los mercados en desarrollo. Empresas como DLF y Barenbrug canalizan la investigación y el desarrollo hacia la mejora de la tolerancia a la sequía y el contenido proteico sin comprometer los derechos de los agricultores a guardar semillas. Los programas público-privados distribuyen semilla de fundación, capacitando a las cooperativas locales para escalar la multiplicación. A medida que los canales digitales amplían la distribución, este subsegmento contribuirá de forma desproporcionada al volumen incremental, sosteniendo la diversidad dentro de la trayectoria del tamaño del mercado de semillas forrajeras de Asia Pacífico.

Por Cultivo: La Alfalfa Mantiene el Liderazgo en Valor mientras el Sorgo Impulsa el Crecimiento en Volumen

La alfalfa representó el 24,90% del tamaño del mercado de semillas forrajeras de Asia Pacífico en 2024, sustentada por los hatos lecheros de Japón y Corea del Sur que pagan entre USD 15 y 25 por kilogramo por cultivares premium. Los invernaderos de ambiente controlado extienden la producción de alfalfa hacia los cinturones tropicales, ampliando la adopción entre los productores de ingresos más altos. A pesar de las limitaciones climáticas, la superioridad nutricional que eleva los rendimientos de leche entre un 10–15% garantiza el continuo liderazgo en valor de la alfalfa.

El sorgo forrajero registra una CAGR del 3,67% hasta 2030, la más rápida dentro de las categorías de cultivos, a medida que los productores del Sudeste Asiático propensos a la sequía y del norte de Australia se orientan hacia genéticas resistentes capaces de sostener el 85% del rendimiento bajo estrés hídrico. Las subvenciones gubernamentales para una agricultura climáticamente inteligente subsidian los costos de semillas, acelerando la adopción entre los agricultores de escala media. El mijo perla, el pasto Sudán y las mezclas de leguminosas multiespecies ocupan roles de nicho, abasteciendo sistemas integrados centrados en la salud del suelo y el secuestro de carbono. En conjunto, estas dinámicas diversifican la demanda de cultivos, reforzando la expansión a largo plazo en el mercado de semillas forrajeras de Asia Pacífico.

Análisis Geográfico

Japón representó el 48,40% de los ingresos de 2024 en el mercado de semillas forrajeras de Asia Pacífico, ilustrando el poder adquisitivo de los productores lácteos intensivos dispuestos a invertir entre USD 200 y 400 por hectárea en híbridos certificados. Los regímenes de alimentación de precisión y los rigurosos controles de calidad hacen indispensable una composición forrajera predecible. En consecuencia, las empresas de semillas adaptan cultivares a medida para las zonas templadas frías de Japón, y los servicios de asesoramiento digital ayudan a los agricultores envejecidos a reducir la mano de obra manteniendo los rendimientos.

China e India combinan escala con impulso de política. La directiva de China de reemplazar el 20% del grano de alimentación con forraje para 2025 institucionaliza la demanda de híbridos y sorgo tolerante a la sequía, mientras que los subsidios del programa NFSM-Forraje de India reducen las barreras de entrada para los pequeños agricultores. Las empresas de semillas mantienen empresas conjuntas con socios locales para navegar el cumplimiento normativo y la localización. Australia, aunque madura, funciona como un centro de innovación que exporta genética a todo el Sudeste Asiático, añadiendo una prima tecnológica a los flujos comerciales regionales.

Filipinas emerge como el mercado de más rápido crecimiento con una CAGR del 4,62%, energizado por USD 200 millones en financiamiento gubernamental para la seguridad alimentaria que reduce a la mitad los costos de semillas para los productores. Vietnam, Indonesia y Bangladés representan la próxima frontera; la mejora de la logística y el comercio electrónico ya están acortando las cadenas de suministro. A medida que las colaboraciones transfronterizas se profundizan, el movimiento de semillas se intensifica, subrayando la interdependencia geográfica en el mercado de semillas forrajeras de Asia Pacífico.

Panorama Competitivo

Los cinco principales actores, Advanta Seeds (UPL Ltd.), DLF A/S, Bayer AG, Land O'Lakes Inc. y Royal Barenbrug Group, mantuvieron una participación de mercado colectiva del 59% en 2024, lo que refleja una concentración moderada en el mercado de semillas forrajeras de Asia Pacífico. Las multinacionales aprovechan los bancos globales de germoplasma pero localizan la reproducción para satisfacer los diversos climas. Bayer asigna USD 50 millones por año a la selección genómica orientada a un apilamiento de rasgos más rápido, mientras que DLF A/S invierte en líneas de cultivares tropicales para las pasturas del Sudeste Asiático.

Los líderes regionales aprovechan oportunidades de nicho. Pacific Seeds se especializa en sorgo adecuado a los trópicos secos de Queensland, y Takii Seed desarrolla leguminosas adaptadas a Japón con digestibilidad mejorada. Las asociaciones con institutos públicos, como la Organización Australiana de Investigación Científica e Industrial del Commonwealth, permiten a las empresas de tamaño medio acceder a plataformas de fenotipado de vanguardia sin grandes desembolsos de capital.

La diferenciación estratégica se centra cada vez más en las credenciales de sostenibilidad y la adaptación climática en lugar de la maximización tradicional del rendimiento, ya que los compradores corporativos priorizan el potencial de secuestro de carbono y la tolerancia a la sequía junto con las métricas de productividad. La inversión anual de USD 50 millones de Bayer en reproducción en Asia Pacífico tiene como objetivo las tecnologías de selección genómica que reducen los plazos de desarrollo de variedades de 8 a 10 años a 4 o 5 años, mientras que Royal Barenbrug Group hace hincapié en el desarrollo de variedades tropicales y subtropicales para los mercados en expansión del Sudeste Asiático.

Líderes de la Industria de Semillas Forrajeras de Asia Pacífico

Bayer AG

Land O'Lakes Inc.

Royal Barenbrug Group

DLF A/S

Advanta Seeds (UPL Ltd.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Rasi Seeds firmó un Memorando de Entendimiento con el ICAR-IGFRI para mejorar el suministro de semillas forrajeras en toda India. La colaboración tiene como objetivo mejorar la nutrición del ganado y aumentar la disponibilidad de forraje mediante tecnologías avanzadas de semillas. Esta asociación apoya la agricultura sostenible y fortalece la cadena de valor forrajera.

- Agosto de 2025: DLF introdujo ocho nuevas variedades de gramíneas forrajeras, ofreciendo mayor rendimiento de materia seca, resistencia a enfermedades y adaptabilidad estacional. Estas innovaciones tienen como objetivo mejorar el rendimiento forrajero y la sostenibilidad en diversas regiones agrícolas.

- Agosto de 2024: El Consejo Indio de Investigación Agrícola (ICAR), en colaboración con universidades agrícolas, lanzó siete variedades de cultivos forrajeros resistentes al clima como parte de un lanzamiento más amplio de 109 nuevas variedades de cultivos, inaugurado por el Primer Ministro Narendra Modi. Estos cultivos forrajeros están diseñados para mejorar la seguridad del alimento ganadero en diversas zonas agroclimáticas de India.

Alcance del Informe del Mercado de Semillas Forrajeras de Asia Pacífico

Los Híbridos y las Variedades de Polinización Abierta y Derivados Híbridos están cubiertos como segmentos por Tecnología de Reproducción. La Alfalfa, el Maíz Forrajero y el Sorgo Forrajero están cubiertos como segmentos por Cultivo. Australia, Bangladés, China, India, Indonesia, Japón, Myanmar, Pakistán, Filipinas, Tailandia y Vietnam están cubiertos como segmentos por País.| Híbridos | Híbridos No Transgénicos | |

| Híbridos Transgénicos | Híbridos Tolerantes a Herbicidas | |

| Otros Rasgos | ||

| Variedades de Polinización Abierta y Derivados Híbridos | ||

| Alfalfa |

| Maíz Forrajero |

| Sorgo Forrajero |

| Otros Cultivos Forrajeros |

| Australia |

| Bangladés |

| China |

| India |

| Indonesia |

| Japón |

| Myanmar |

| Pakistán |

| Filipinas |

| Tailandia |

| Vietnam |

| Resto de Asia Pacífico |

| Tecnología de Reproducción | Híbridos | Híbridos No Transgénicos | |

| Híbridos Transgénicos | Híbridos Tolerantes a Herbicidas | ||

| Otros Rasgos | |||

| Variedades de Polinización Abierta y Derivados Híbridos | |||

| Cultivo | Alfalfa | ||

| Maíz Forrajero | |||

| Sorgo Forrajero | |||

| Otros Cultivos Forrajeros | |||

| País | Australia | ||

| Bangladés | |||

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Myanmar | |||

| Pakistán | |||

| Filipinas | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia Pacífico | |||

Definición de mercado

- Semilla Comercial - Para los efectos de este estudio, solo se han incluido las semillas comerciales dentro del alcance. Las semillas guardadas en finca, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de las semillas guardadas en finca se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que puedan venderse comercialmente en el mercado.

- Superficie de Cultivo - Para calcular la superficie bajo diferentes cultivos, se ha considerado el Área Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), esta incluye la superficie total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de Reposición de Semillas - La Tasa de Reposición de Semillas es el porcentaje de área sembrada del total del área de cultivo plantada en la temporada mediante el uso de semillas certificadas/de calidad distintas de las semillas guardadas en finca.

- Cultivo Protegido - El informe define el cultivo protegido como el proceso de crecimiento de cultivos en un ambiente controlado. Esto incluye invernaderos, casas de vidrio, hidroponía, aeroponía u otro sistema de cultivo que proteja el cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en Hilera | Por lo general, son los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos fibrosos como el algodón, legumbres y cultivos forrajeros. |

| Solanáceas | Son la familia de plantas con flores que incluye el tomate, el chile, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa la familia de las cucurbitáceas, que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados en este estudio incluyen el pepino y el pepinillo, la calabaza y el zapallo, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como las zanahorias, el repollo, la coliflor y el brócoli. |

| Raíces y Bulbos | El segmento de raíces y bulbos incluye la cebolla, el ajo, la papa y otros cultivos. |

| Verduras No Clasificadas | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como la okra, el espárrago, la lechuga, los guisantes, las espinacas y otros. |

| Semilla Híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla Transgénica | Es una semilla que ha sido modificada genéticamente para contener ciertos rasgos deseables de entrada y/o salida. |

| Semilla No Transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de Polinización Abierta y Derivados Híbridos | Las variedades de polinización abierta producen semillas fieles al tipo ya que se polinizan de forma cruzada solo con otras plantas de la misma variedad. |

| Otras Solanáceas | Los cultivos considerados bajo otras solanáceas incluyen los pimientos morrones y otros tipos de pimientos según la localidad de los respectivos países. |

| Otras Brasicáceas | Los cultivos considerados bajo otras brasicáceas incluyen los rábanos, los nabos, las coles de Bruselas y la col rizada. |

| Otras Raíces y Bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen el camote y la yuca. |

| Otras Cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen las calabazas (calabaza de botella, melón amargo, calabaza cresta de gallo, calabaza serpiente y otras). |

| Otros Granos y Cereales | Los cultivos considerados bajo otros granos y cereales incluyen la cebada, el trigo sarraceno, la semilla de canario, el triticale, la avena, los mijos y el centeno. |

| Otros Cultivos Fibrosos | Los cultivos considerados bajo otras fibras incluyen el cáñamo, el yute, las fibras de agave, el lino, el kenaf, la ramia, el abacá, el sisal y el kapok. |

| Otras Oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen el maní, la semilla de cáñamo, la semilla de mostaza, las semillas de ricino, las semillas de cártamo, las semillas de sésamo y las semillas de lino. |

| Otros Cultivos Forrajeros | Los cultivos considerados bajo otros forrajes incluyen el pasto Napier, el pasto de avena, el trébol blanco, el raigrás y la timotea. Los demás cultivos forrajeros se consideraron según la localidad de los respectivos países. |

| Legumbres | Las legumbres consideradas incluyen los guandúes, las lentejas, las habas y habas caballares, las veces, los garbanzos, los frijoles de careta, los altramuces y los frijoles bambara. |

| Otras Verduras No Clasificadas | Los cultivos considerados bajo otras verduras no clasificadas incluyen las alcachofas, las hojas de yuca, los puerros, la achicoria y las judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y análisis de los analistas son validados a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción