Tamaño y participación del mercado de semillas de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 23.16 Mil millones de dólares |

| Tamaño del Mercado (2026) | 24.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.78% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semillas de Asia Pacífico por Mordor Intelligence

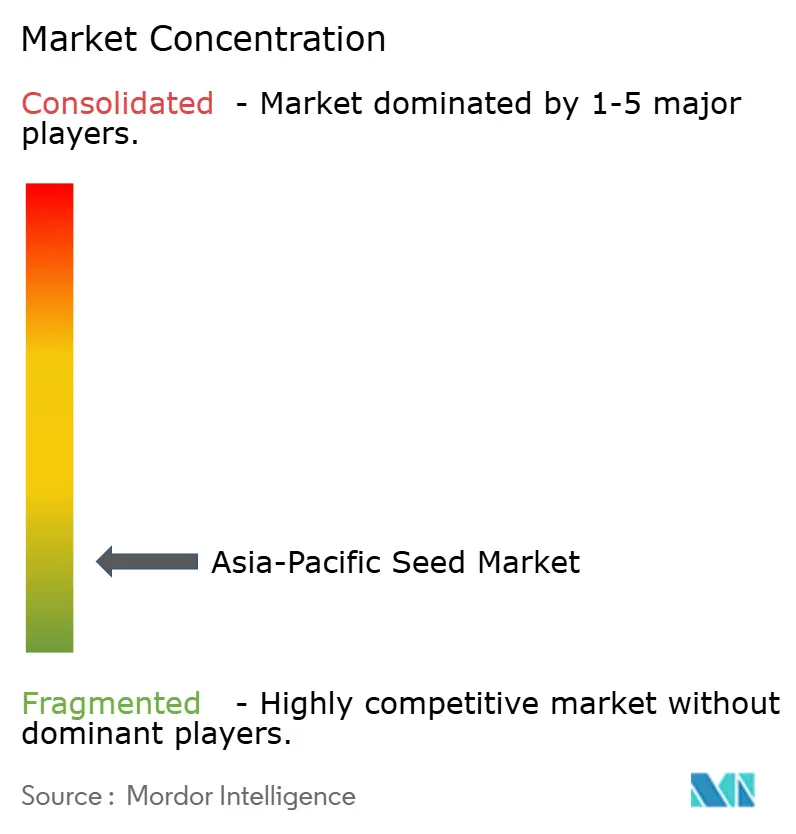

El tamaño del mercado de semillas de Asia Pacífico fue valorado en USD 23,16 mil millones en 2025 y se estima que crecerá de USD 24,03 mil millones en 2026 para alcanzar USD 28,93 mil millones en 2031, a una CAGR del 3,78% durante el período de pronóstico (2026-2031). Este crecimiento refleja un cambio de la expansión en volumen a la creación de valor, ya que los programas gubernamentales, las inversiones en agricultura de precisión y la adopción de biotecnología reconfiguran la demanda de semillas en toda la región.[1]Fuente: Ministerio de Agricultura y Asuntos Rurales de China, "Políticas de Desarrollo Agrícola", MOA.GOV.CN Los agricultores se inclinan hacia líneas híbridas y editadas genéticamente que ofrecen mayores rendimientos, resiliencia climática y eficiencia en el uso de insumos. Los objetivos de seguridad alimentaria que se intensifican en China, India y el Sudeste Asiático sostienen la demanda de rasgos premium, mientras que el financiamiento de capital de riesgo y las asociaciones público-privadas aceleran los canales de investigación y desarrollo (I+D). El mercado de semillas de Asia Pacífico está muy fragmentado, con las cinco principales empresas acumulando una participación combinada relativamente pequeña, lo que deja un espacio significativo para los especialistas regionales.

Conclusiones clave del informe

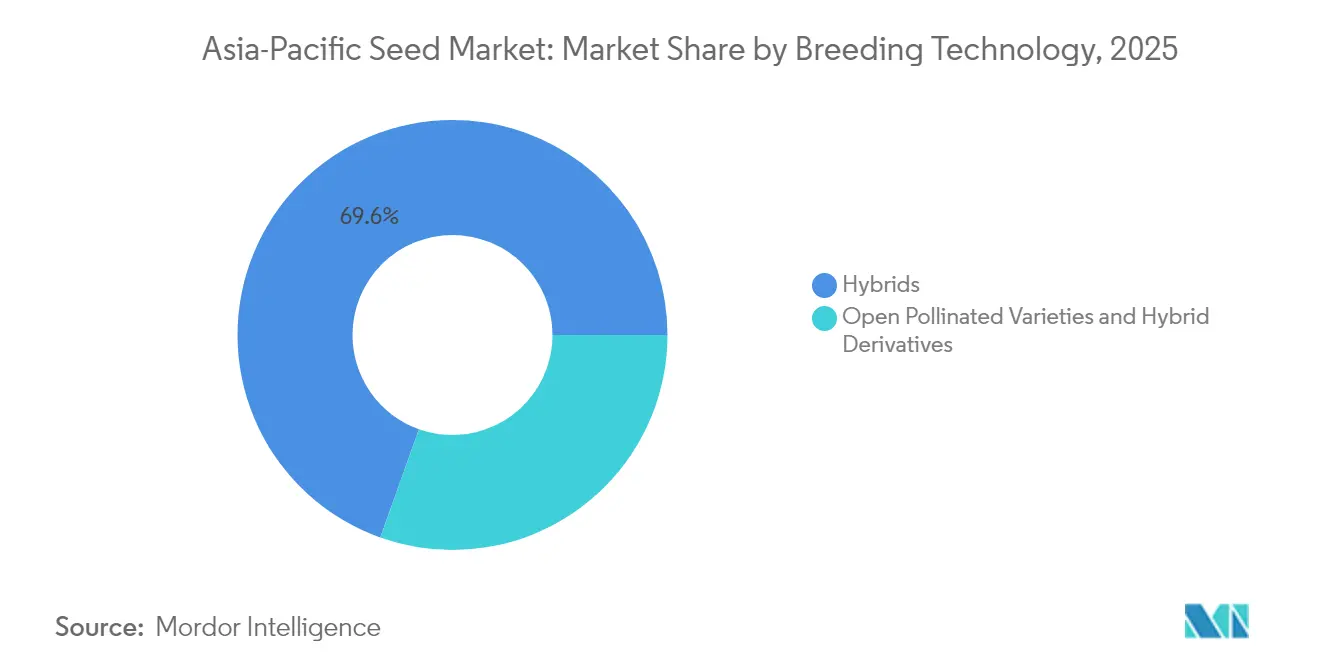

- Por tecnología de mejoramiento, los híbridos capturaron el 69,55% del tamaño del mercado de semillas de Asia Pacífico en 2025, y las variedades de polinización abierta y los derivados de híbridos avanzan a una CAGR del 3,98% hasta 2031.

- Por mecanismo de cultivo, los sistemas de campo abierto representaron el 98,95% del tamaño del mercado de semillas de Asia Pacífico en 2025, y el cultivo protegido registra la CAGR más rápida del 6,78% hasta 2031.

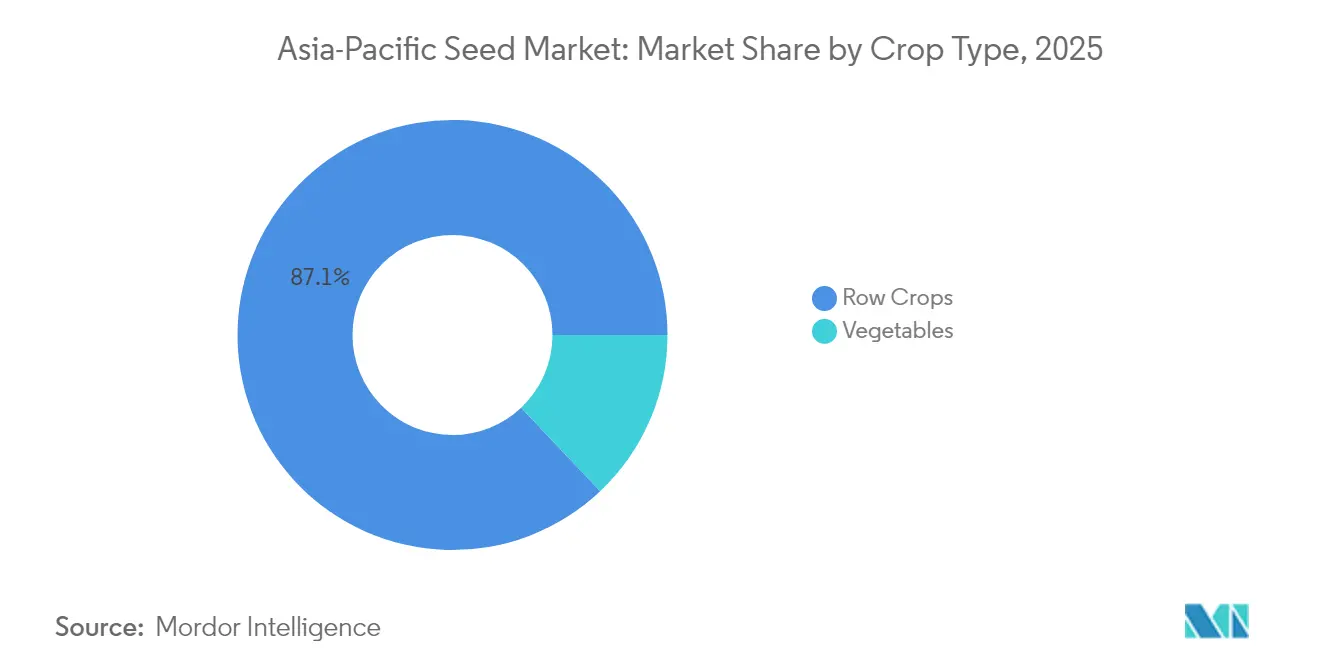

- Por tipo de cultivo, los cultivos en hilera representaron el 87,05% del tamaño del mercado de semillas de Asia Pacífico en 2025, mientras que el segmento de hortalizas se expande a una CAGR del 4,66%.

- Por geografía, China lideró con una participación del 52,95% en el mercado de semillas de Asia Pacífico en 2025, pero se proyecta que Australia registre la CAGR más alta del 5,53% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de semillas de Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente adopción del cultivo protegido | +0.6% | China, Japón, Australia y el Sudeste Asiático | Mediano plazo (2–4 años) |

| Programas gubernamentales de subsidio a semillas híbridas | +0.5% | India, China, Bangladesh y Vietnam | Corto plazo (≤ 2 años) |

| Expansión de tecnologías de tratamiento y recubrimiento de semillas | +0.4% | Australia, Japón y Corea del Sur | Mediano plazo (2–4 años) |

| Canales de I+D de variedades resilientes al clima | +0.3% | Principales mercados de Asia Pacífico | Largo plazo (≥ 4 años) |

| Impulso hacia la desregulación de la edición genética (CRISPR) | +0.3% | India, Australia, Japón y el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Mercados digitales de semillas y plataformas de trazabilidad | +0.2% | Regiones agrícolas periurbanas en toda Asia Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción del cultivo protegido

El cultivo protegido se está expandiendo rápidamente a medida que la volatilidad climática impulsa a los productores hacia sistemas de entornos controlados. China registró alrededor de 4,2 millones de hectáreas bajo invernaderos en 2024, marcando un crecimiento anual del 15%. Japón subsidia el 50% de los costos de instalación de invernaderos inteligentes, lo que permite ganancias de rendimiento del 30 al 40%. Los gobiernos del Sudeste Asiático designan zonas de invernaderos cerca de las principales ciudades, atrayendo inversión de empresas tecnológicas japonesas y neerlandesas. Estas iniciativas impulsan la demanda de líneas de semillas diseñadas para alta humedad, luz difusa y ciclos de cultivo rápidos, elevando los márgenes de las semillas en todo el mercado de semillas de Asia Pacífico.

Programas gubernamentales de subsidio a semillas híbridas

Los programas nacionales de subsidio están reduciendo los costos iniciales de los agricultores y acelerando la adopción de híbridos. India cubre el 75% de los precios de semillas híbridas certificadas a través del Pradhan Mantri Fasal Bima Yojana, impulsando el uso de híbridos en un 23% en 2024.[2]Fuente: Ministerio de Agricultura y Bienestar de los Agricultores de India, "Programas de Seguro de Cultivos y Subsidio de Semillas", AGRICOOP.NIC.IN El Plan Nacional de Desarrollo de la Industria Moderna de Semillas de China destina 50 mil millones de RMB (USD 7,0 mil millones) para I+D de híbridos e incentivos a los agricultores hasta 2030. El Programa de Expansión del Arroz Híbrido de Bangladesh proporciona semillas gratuitas a 2,5 millones de productores, generando rendimientos un 18% más altos. Vietnam subsidia el 60% de los costos del maíz híbrido y amplía el apoyo técnico. Estas medidas crean una demanda estable en el mercado de semillas de Asia Pacífico y amortiguan la sensibilidad a los precios.

Expansión de tecnologías de tratamiento y recubrimiento de semillas

Los tratamientos biológicos y de polímeros en semillas están desbloqueando puntos de precio premium. Los recubrimientos microbianos crecieron un 25% en Asia Pacífico durante 2024.[3]Fuente: Federación Internacional de Semillas, "Análisis del Mercado Global de Tratamiento de Semillas", WORLDSEED.ORG Los proveedores japoneses fueron pioneros en la nanoencapsulación que suministra nutrientes durante el crecimiento del cultivo. La Organización de Investigación Científica e Industrial de la Commonwealth de Australia patentó películas de polímero que elevan la germinación hasta un 20% bajo estrés hídrico. Las agencias reguladoras clasifican la mayoría de los recubrimientos biológicos como de bajo riesgo, lo que permite aprobaciones rápidas. Como resultado, las semillas tratadas obtienen primas de precio del 20 al 30% y ofrecen claras ventajas de rendimiento, consolidando los flujos de ingresos en el mercado de semillas de Asia Pacífico.

Canales de I+D de variedades resilientes al clima

El clima extremo está orientando la I+D hacia rasgos de resiliencia. El Instituto Internacional de Investigación del Arroz y sus socios nacionales lanzaron 47 líneas de arroz tolerantes a inundaciones y resistentes a la sal en 2024. China aumentó los presupuestos de investigación universitaria en un 35% para trigo y maíz tolerantes a la sequía. La Corporación de Investigación y Desarrollo de Granos de Australia invierte cada año para crear cereales tolerantes al calor. Las carteras de propiedad intelectual construidas sobre estos esfuerzos tienen un importante potencial de regalías y posicionan a los proveedores para ganancias a largo plazo en el mercado de semillas de Asia Pacífico.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Comercio de semillas falsificadas a través de fronteras regionales | −0.3% | India, Bangladesh, Myanmar, corredores China–Sudeste Asiático | Corto plazo (≤ 2 años) |

| Retrasos regulatorios en la aprobación de rasgos | −0.2% | Mercados de la ASEAN (Asociación de Naciones del Sudeste Asiático) | Mediano plazo (2–4 años) |

| Brecha de accesibilidad de los pequeños agricultores a los rasgos biotecnológicos | −0.2% | India rural, Bangladesh, Myanmar, Indonesia | Largo plazo (≥ 4 años) |

| Oposición de ONG impulsada por la biodiversidad a los cultivos transgénicos | −0.2% | Filipinas, Tailandia, Indonesia | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Comercio de semillas falsificadas a través de fronteras regionales

Los flujos ilícitos de semillas erosionan la confianza y la rentabilidad. Las autoridades indias confiscaron 2.400 toneladas métricas de arroz híbrido falsificado valorado en USD 12 millones en 2024. La escasa coordinación entre las agencias fronterizas permite que los productos falsificados entren en Myanmar y Bangladesh, desencadenando fracasos en las cosechas y frenando la adopción de híbridos. China está implementando etiquetas de cadena de bloques (blockchain) en las bolsas de semillas que ingresan desde el Sudeste Asiático para verificar la autenticidad. Sin una aplicación más estricta, el mercado clandestino seguirá pesando sobre el crecimiento legítimo en el mercado de semillas de Asia Pacífico.

Oposición de ONG impulsada por la biodiversidad a los cultivos transgénicos

Las organizaciones no gubernamentales (ONG) medioambientales continúan presionando en contra de las introducciones de organismos genéticamente modificados. Los desafíos legales y las campañas públicas en Filipinas, Tailandia e Indonesia obligan a los reguladores a aplicar una cautela adicional, lo que retrasa los ensayos de campo o los lanzamientos al mercado. La incertidumbre genera riesgo de cumplimiento normativo y puede disuadir la inversión privada en estos mercados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de mejoramiento: los híbridos impulsan la adopción premium

Las semillas híbridas representaron el 69,55% de la participación del mercado de semillas de Asia Pacífico en 2025. Los híbridos no transgénicos siguen siendo el motor de volumen porque cumplen los objetivos de rendimiento sin sortear las regulaciones biotecnológicas. En China e India, las ventajas de la heterosis ofrecen incrementos de rendimiento del 15 al 25% a precios accesibles. Los híbridos transgénicos están ganando terreno en el maíz tolerante a herbicidas y el algodón resistente a insectos, especialmente donde las vías regulatorias son más claras. Mientras tanto, las variedades de polinización abierta y los derivados de híbridos registran una CAGR del 3,98% a medida que los productores sensibles al costo buscan guardar semillas y reducir las compras anuales. Los proveedores equilibran los híbridos premium con líneas de menor precio, asegurando una amplia cobertura entre diferentes tamaños de explotación y grupos de ingresos. La selección asistida por marcadores y las herramientas genómicas acortan los ciclos de mejoramiento, lo que permite a las empresas acumular rasgos más rápidamente y mantener la diferenciación en el mercado de semillas de Asia Pacífico.

Las soluciones de polinización abierta están promoviendo los objetivos de desarrollo rural, particularmente en el plan de autosuficiencia en granos de China. Las empresas estatales canalizan financiamiento de subvenciones para mejorar la tolerancia al estrés y la eficiencia en el uso de nutrientes en el germoplasma de dominio público. Las empresas privadas, por el contrario, se centran en acumular rasgos de herbicidas, insectos y sequía en híbridos propietarios, aprovechando márgenes más altos. La coexistencia de ambas estrategias subraya la diversidad del mercado de semillas de Asia Pacífico.

Por mecanismo de cultivo: los sistemas protegidos transforman la economía

Por mecanismo de cultivo, los sistemas de campo abierto representaron el 98,95% del tamaño del mercado de semillas de Asia Pacífico en 2025, mientras que se anticipa que el cultivo protegido registre la tasa de crecimiento más rápida del 6,78% hasta 2031. Japón cubre 52.000 hectáreas con invernaderos respaldados por subsidios y controles inteligentes. La huella de invernaderos de China crece a una tasa del 18% anual para satisfacer la demanda urbana. Las semillas adaptadas para alta humedad, luz limitada o estanterías verticales obtienen primas, lo que incrementa la rentabilidad de los proveedores. Las prioridades de mejoramiento incluyen arquitectura compacta, madurez rápida y resistencia a enfermedades adecuada para entornos cerrados.

Los sistemas de campo abierto siguen dominando porque dan servicio a extensas superficies de cultivos de granos y oleaginosas. Incluso aquí, la modernización es visible a través de sembradoras guiadas por satélite en Australia y pulverización con drones en India. A medida que los programas gubernamentales promueven la agricultura climáticamente inteligente, la demanda de semillas para campo abierto se desplaza hacia variedades tolerantes a la sequía y eficientes en el uso de nutrientes, garantizando que el mercado de semillas de Asia Pacífico siga respondiendo a las realidades climáticas.

Por tipo de cultivo: los cultivos en hilera anclan el valor pero las hortalizas se aceleran

Los cultivos en hilera representaron el 87,05% de la participación del mercado de semillas de Asia Pacífico en 2025, lo que refleja el enfoque de la región en los granos básicos. El arroz, el trigo, el maíz y la soja son esenciales para las agendas de seguridad alimentaria. Los objetivos nacionales de China, la autosuficiencia arrocera de India y los programas de maíz de Indonesia canalizan fondos públicos hacia variedades de cultivos en hilera de alto rendimiento. Las prioridades de rasgos giran en torno a la estabilidad del rendimiento, la resistencia a plagas y la compatibilidad con la mecanización.

Por el contrario, las hortalizas crecen más rápidamente a una CAGR del 4,66% a medida que los consumidores buscan dietas frescas y ricas en nutrientes, y el gasto de la clase media urbana aumenta. El cultivo protegido acentúa esta tendencia al permitir cosechas durante todo el año. Los exportadores del Sudeste Asiático buscan líneas de tomate, pimiento y hojas resistentes a enfermedades con vida útil prolongada para cumplir con los estándares de los mercados de destino. El mejoramiento de hortalizas hace hincapié en el sabor, el color y el contenido de antioxidantes, ampliando la brecha de productos entre los cereales básicos y los productos de alto valor. Los proveedores capaces de equilibrar el volumen de cultivos en hilera con la genética de nicho en hortalizas captarán rendimientos desproporcionados en el mercado de semillas de Asia Pacífico.

Análisis geográfico

China controló el 52,95% de la participación del mercado de semillas de Asia Pacífico en 2025 mediante una consolidación dirigida por el Estado. La integración de políticas de China otorga a los proveedores nacionales escala y ventajas regulatorias. El gobierno aceleró las aprobaciones de rasgos para líneas desarrolladas localmente en 2025, garantizando un tiempo de comercialización más rápido. Los subsidios provinciales para variedades climáticamente inteligentes impulsan aún más la adopción. El control de falsificaciones mejora mediante la trazabilidad basada en códigos QR, lo que ayuda a restaurar la confianza de los agricultores. El mercado de India está moldeado por su mayoría de pequeños agricultores.

La Tasa de Reposición de Semillas aún está rezagada respecto a los pares globales, lo que señala una demanda latente. La liberalización de las reglas de edición genética y la ampliación de los subsidios a los híbridos en arroz y trigo están desbloqueando la disposición de compra. Los campeones locales, como Kaveri Seeds y Nuziveedu, utilizan redes de distribución profundas para penetrar en áreas remotas. Australia es la geografía de más rápido crecimiento con una CAGR del 5,53%. La mentalidad orientada a la exportación de Australia requiere una genética superior. Las instituciones de investigación pública se asocian con Corteva y Bayer en resiliencia a la sequía y calidad del grano. Los sólidos regímenes de propiedad intelectual permiten a los fitomejoradores capturar regalías, lo que refuerza el posicionamiento premium en el mercado de semillas de Asia Pacífico.

Los países del Sudeste Asiático se encuentran en una fase de modernización acelerada. Tailandia y Vietnam canalizan la inversión extranjera directa hacia el cultivo protegido y el procesamiento de semillas. Indonesia está abriendo su vía de aprobación de rasgos para acelerar los incrementos de rendimiento en maíz y soja. Colectivamente, estos mercados proporcionan demanda incremental y diversificación.

Panorama competitivo

El mercado de semillas de Asia Pacífico está muy fragmentado, con las cinco principales empresas acumulando una participación combinada relativamente pequeña, lo que deja un espacio significativo para los especialistas regionales. Los grandes actores globales, Bayer AG, Corteva Agriscience, Syngenta Group, Advanta Seeds (UPL Ltd.) y Yuan Longping High-Tech Agriculture Co. Ltd, despliegan carteras de biotecnología, herramientas de agronomía digital y ofertas basadas en resultados para defender y ampliar sus posiciones.

Los líderes regionales como East-West Seed dominan los nichos de hortalizas a través de la capacitación de agricultores y una sólida presencia minorista. Los cambios estratégicos favorecen la competencia de plataformas. Las empresas integran la genética de semillas con aplicaciones de monitoreo de cultivos, imágenes satelitales y seguros basados en rendimiento. La adquisición de Pacific Seeds por parte de Corteva en 2024 amplió sus líneas de trigo tolerante a la sequía.

La inversión en investigación de Bayer en China e India acelera la adaptación local de rasgos. East-West Seed amplió su capacidad en Vietnam para satisfacer la demanda de hortalizas en zonas de rápida urbanización. El espacio en blanco reside en la resiliencia climática, los tratamientos biológicos de semillas y los mercados digitales que reducen el comercio de falsificaciones, todos vitales para las perspectivas del mercado de semillas de Asia Pacífico.

Líderes de la industria de semillas de Asia Pacífico

Bayer AG

Corteva Agriscience

Syngenta Group

Yuan Longping High-Tech Agriculture Co. Ltd

Advanta Seeds (UPL Ltd.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Noviembre de 2025: El Congreso Asiático de Semillas 2025 fue inaugurado en Bombay por Shivraj Singh Chouhan, reuniendo a partes interesadas globales y regionales de la industria semillera. Organizado por la Asociación de Semillas de Asia y el Pacífico (APSA), el evento sirve como una importante plataforma de colaboración, comercio e innovación en el mercado de semillas de Asia Pacífico.

- Julio de 2025: UPL Ltd., a través de su subsidiaria Advanta Seeds International Mauritius, ha adquirido la propiedad total de Wuhan Advanta Seeds Company Limited (Advanta China). Este movimiento estratégico marca la entrada de UPL en el mercado chino de insumos agrícolas y semillas, reforzando su presencia en Asia y señalando ambiciones de crecimiento a largo plazo.

- Marzo de 2024: Syngenta Vegetable Seeds inauguró un Laboratorio de Salud de Semillas de última generación en Nuthankal, cerca de Hyderabad, India. Este es el primer laboratorio dedicado a la salud de semillas en India, diseñado para proporcionar ensayos con acreditación internacional y fortalecer la red global de control de calidad de Syngenta, apoyando tanto a los productores nacionales como a las ambiciones de exportación.

Alcance del informe del mercado de semillas de Asia Pacífico

Los híbridos, las variedades de polinización abierta y los derivados de híbridos se cubren como segmentos por tecnología de mejoramiento. El campo abierto y el cultivo protegido se cubren como segmentos por mecanismo de cultivo. Los cultivos en hilera y las hortalizas se cubren como segmentos por tipo de cultivo. Australia, Bangladesh, China, India, Indonesia, Japón, Myanmar, Pakistán, Filipinas, Tailandia y Vietnam se cubren como segmentos por país.| Híbridos | Híbridos no transgénicos | |

| Híbridos transgénicos | Híbridos tolerantes a herbicidas | |

| Híbridos resistentes a insectos | ||

| Otros rasgos | ||

| Variedades de polinización abierta y derivados de híbridos | ||

| Campo abierto |

| Cultivo protegido |

| Cultivos en hilera | Cultivos de fibra | Algodón |

| Otros cultivos de fibra | ||

| Cultivos forrajeros | Alfalfa | |

| Maíz forrajero | ||

| Sorgo forrajero | ||

| Otros cultivos forrajeros | ||

| Granos y cereales | Maíz | |

| Arroz | ||

| Sorgo | ||

| Trigo | ||

| Otros granos y cereales | ||

| Oleaginosas | Canola, colza y mostaza | |

| Soja | ||

| Girasol | ||

| Otras oleaginosas | ||

| Leguminosas | Leguminosas | |

| Hortalizas | Brásicas | Repollo |

| Coliflor y brócoli | ||

| Otras brásicas | ||

| Cucurbitáceas | Pepino y pepinillo | |

| Calabaza y zapallo | ||

| Otras cucurbitáceas | ||

| Raíces y bulbos | Ajo | |

| Cebolla | ||

| Papa | ||

| Otras raíces y bulbos | ||

| Solanáceas | Chile | |

| Berenjena | ||

| Tomate | ||

| Otras solanáceas | ||

| Hortalizas no clasificadas | Espárrago | |

| Lechuga | ||

| Okra | ||

| Guisantes | ||

| Espinaca | ||

| Otras hortalizas no clasificadas | ||

| Australia |

| Bangladesh |

| China |

| India |

| Indonesia |

| Japón |

| Myanmar |

| Pakistán |

| Filipinas |

| Tailandia |

| Vietnam |

| Resto de Asia Pacífico |

| Tecnología de mejoramiento | Híbridos | Híbridos no transgénicos | |

| Híbridos transgénicos | Híbridos tolerantes a herbicidas | ||

| Híbridos resistentes a insectos | |||

| Otros rasgos | |||

| Variedades de polinización abierta y derivados de híbridos | |||

| Mecanismo de cultivo | Campo abierto | ||

| Cultivo protegido | |||

| Tipo de cultivo | Cultivos en hilera | Cultivos de fibra | Algodón |

| Otros cultivos de fibra | |||

| Cultivos forrajeros | Alfalfa | ||

| Maíz forrajero | |||

| Sorgo forrajero | |||

| Otros cultivos forrajeros | |||

| Granos y cereales | Maíz | ||

| Arroz | |||

| Sorgo | |||

| Trigo | |||

| Otros granos y cereales | |||

| Oleaginosas | Canola, colza y mostaza | ||

| Soja | |||

| Girasol | |||

| Otras oleaginosas | |||

| Leguminosas | Leguminosas | ||

| Hortalizas | Brásicas | Repollo | |

| Coliflor y brócoli | |||

| Otras brásicas | |||

| Cucurbitáceas | Pepino y pepinillo | ||

| Calabaza y zapallo | |||

| Otras cucurbitáceas | |||

| Raíces y bulbos | Ajo | ||

| Cebolla | |||

| Papa | |||

| Otras raíces y bulbos | |||

| Solanáceas | Chile | ||

| Berenjena | |||

| Tomate | |||

| Otras solanáceas | |||

| Hortalizas no clasificadas | Espárrago | ||

| Lechuga | |||

| Okra | |||

| Guisantes | |||

| Espinaca | |||

| Otras hortalizas no clasificadas | |||

| Geografía | Australia | ||

| Bangladesh | |||

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Myanmar | |||

| Pakistán | |||

| Filipinas | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia Pacífico | |||

Definición de mercado

- Semilla comercial - A efectos del presente estudio, solo se han incluido las semillas comerciales dentro del alcance. Las semillas guardadas en la explotación, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de ellas se intercambie comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden venderse comercialmente en el mercado.

- Superficie cultivada - Al calcular la superficie bajo diferentes cultivos, se ha considerado la Superficie Bruta Cultivada. También conocida como Superficie Cosechada, de acuerdo con la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), incluye la superficie total cultivada bajo un determinado cultivo a lo largo de las temporadas.

- Tasa de reposición de semillas - La Tasa de Reposición de Semillas es el porcentaje de área sembrada del total del área del cultivo plantada en la temporada utilizando semillas certificadas/de calidad distintas de la semilla guardada en la explotación.

- Cultivo protegido - El informe define el cultivo protegido como el proceso de crecimiento de cultivos en un entorno controlado. Esto incluye invernaderos, casas de cristal, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja el cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en hilera | Por lo general, son los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, leguminosas y cultivos forrajeros. |

| Solanáceas | Son la familia de plantas con flores que incluye tomates, chiles, berenjenas y otros cultivos. |

| Cucurbitáceas | Representa una familia de cucurbitáceas que consiste en aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen pepino y pepinillo, calabaza y zapallo, y otros cultivos. |

| Brásicas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Hortalizas no clasificadas | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárrago, lechuga, guisantes, espinaca y otros. |

| Semilla híbrida | Es la primera generación de la semilla producida controlando la polinización cruzada y combinando dos o más variedades o especies. |

| Semilla transgénica | Es una semilla que ha sido modificada genéticamente para contener ciertos rasgos de insumos y/o productos deseables. |

| Semilla no transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de polinización abierta y derivados de híbridos | Las variedades de polinización abierta producen semillas fieles al tipo, ya que se polinizan cruzadamente solo con otras plantas de la misma variedad. |

| Otras solanáceas | Los cultivos considerados bajo otras solanáceas incluyen pimientos morrones y otros pimientos diferentes según la localidad de los países respectivos. |

| Otras brasicáceas | Los cultivos considerados bajo otras brásicas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras raíces y bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen batatas y yuca. |

| Otras cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza de cresta, calabaza serpiente y otras). |

| Otros granos y cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, semilla de alpiste, triticale, avena, mijos y centeno. |

| Otros cultivos de fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen cacahuete, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de lino. |

| Otros cultivos forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto napier, pasto de avena, trébol blanco, ballico y timoteo. Otros cultivos forrajeros se consideraron en función de la localidad de los países respectivos. |

| Leguminosas | Los guisantes de paloma, lentejas, habas y habas de caballo, vezas, garbanzos, caupíes, altramuces y judías bambara son los cultivos considerados bajo leguminosas. |

| Otras hortalizas no clasificadas | Los cultivos considerados bajo otras hortalizas no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: CONSTRUIR UN MODELO DE MERCADO: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: VALIDAR Y FINALIZAR: En este importante paso, todos los datos del mercado, las variables y los juicios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: RESULTADOS DE LA INVESTIGACIÓN: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción