Tamaño y participación del mercado de semillas de arroz en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 4.45 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.15% CAGR |

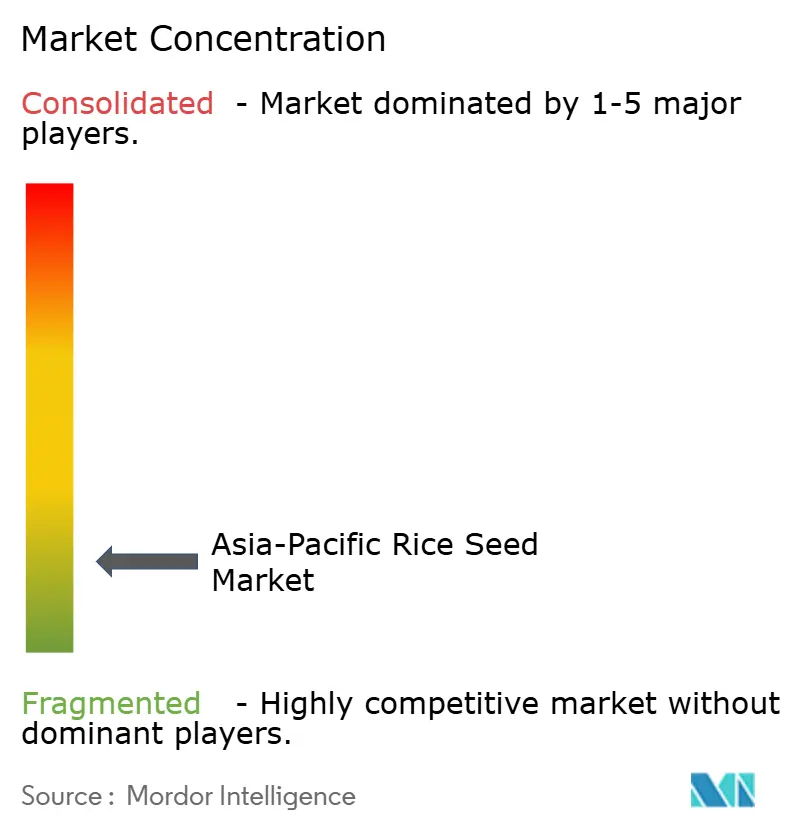

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semillas de arroz en Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de semillas de arroz en Asia Pacífico crezca de USD 4,45 mil millones en 2025 a USD 4,59 mil millones en 2026, con una previsión de alcanzar USD 5,36 mil millones en 2031 a una CAGR del 3,15% durante el período 2026-2031. La inversión pública sostenida en reproducción resistente al clima, los avances acelerados en edición genómica y la creciente adopción del cultivo de siembra directa sustentan el impulso del mercado. Los programas gubernamentales, como la iniciativa Seed Chips de China y el subsidio de arroz de siembra directa (DSR, por sus siglas en inglés) de India, están acelerando la renovación varietal, mientras que las reservas de seguridad alimentaria pospandemia están impulsando la demanda de semillas certificadas de alta calidad. La creciente penetración del comercio electrónico en el comercio minorista de insumos agrícolas está acortando los ciclos de actualización y ampliando el acceso de los agricultores a genética mejorada. Mientras tanto, el germoplasma tolerante a la sequía y al calor está ganando tracción comercial a medida que las pérdidas de rendimiento relacionadas con El Niño empujan a los productores hacia rasgos prémium de mitigación del estrés[1]Fuente: Instituto Internacional de Investigación del Arroz, El arroz de bajo índice glucémico se considera una solución prometedora para mitigar la crisis de diabetes en Asia,

irri.org.

Conclusiones clave del informe

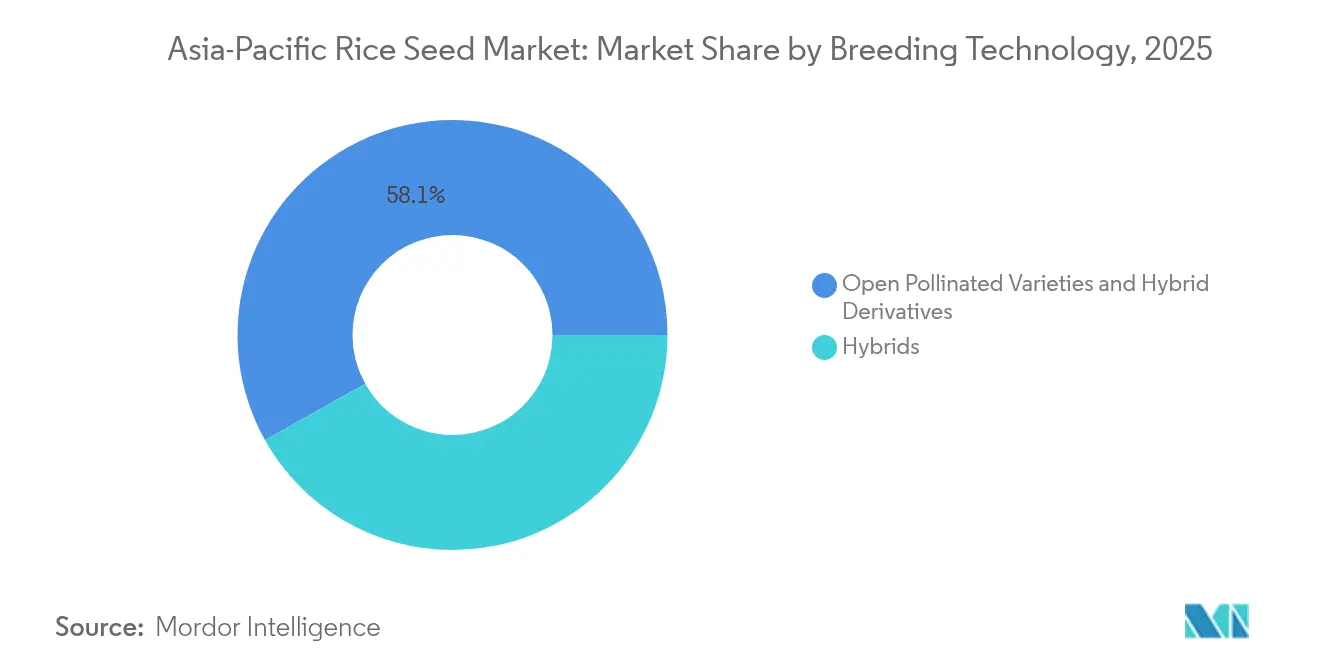

- Por tecnología de reproducción, las variedades de polinización abierta y los derivados híbridos representaron el 58,12% de la participación del mercado de semillas de arroz en Asia Pacífico en 2025 y se proyecta que crecerán a una CAGR del 3,29% hasta 2031.

- Por país, China representó el 41,95% del tamaño del mercado de semillas de arroz en Asia Pacífico en 2025, mientras que Bangladés avanza a una CAGR del 6,14% hasta 2031.

- Las cinco principales empresas capturaron colectivamente casi el 13,8% de la participación del mercado de semillas de arroz en Asia Pacífico en 2024, con Yuan Longping High-Tech Agriculture a la cabeza con un 2%, lo que pone de manifiesto un panorama competitivo altamente fragmentado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de semillas de arroz en Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Sustituciones varietales públicas orientadas al rendimiento | +0.8% | China, India, Bangladés | Mediano plazo (2–4 años) |

| Hibridación financiada en el marco del plan Seed Chips | +0.6% | China, efecto de contagio en Asia Pacífico | Largo plazo (≥ 4 años) |

| Renovación varietal acelerada a través del comercio electrónico | +0.4% | India, China, Tailandia y Vietnam | Corto plazo (≤ 2 años) |

| Demanda de germoplasma resistente al clima | +0.7% | Filipinas, Vietnam y Tailandia | Mediano plazo (2–4 años) |

| Subsidios gubernamentales de arroz de siembra directa en India | +0.5% | India, Bangladés y Myanmar | Mediano plazo (2–4 años) |

| Acumulación de reservas de seguridad alimentaria regional | +0.3% | Núcleo de Asia Pacífico, efecto de contagio en Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sustituciones varietales públicas orientadas al rendimiento

Los programas de sustitución liderados por los gobiernos se están acelerando en los principales países productores. El AICRIP (Proyecto Coordinado Panindio para el Mejoramiento del Arroz) de India aprobó la variedad Spoorthi, biofortificada con zinc, con 26 ppm de zinc, muy por encima de la línea base de 12–16 ppm, y distribuyó 50 quintales de semilla de fundación en 2025[2]Fuente: Instituto Internacional de Investigación del Arroz, Nueva variedad de arroz rica en zinc 'Spoorthi' lanzada en India,

irri.org. Las bases agrícolas organizadas de China en Harbin, Baicheng, Jilin y Panjin están eliminando sistemáticamente los cultivares heredados en favor de líneas de alto rendimiento. El impulso de modernización de Bangladés refleja estos esfuerzos, sustentando su CAGR del 6,21%. Los protocolos públicos de reproducción acelerada que producen 4–5 generaciones anuales permiten una renovación más rápida e intensifican la presión competitiva sobre los híbridos privados.

Programas de hibridación financiados en el marco del plan "Seed Chips" de China

La iniciativa Seed Chips de China, dotada con varios miles de millones de dólares, está canalizando fondos hacia la edición genómica y la reproducción molecular, lo que permite desarrollar líneas tolerantes al calor capaces de mantener los rendimientos con temperaturas 2–3 °C superiores a las normas históricas. Yuan Longping High-Tech Agriculture, aprovechando el acceso preferencial a los laboratorios estatales, ha lanzado híbridos eficientes en nitrógeno que reducen el uso de fertilizantes en un 30% sin comprometer el rendimiento. La vecina Tailandia legalizó los cultivos editados genómicamente en 2024, mientras que Vietnam y Filipinas están redactando normativas paralelas, lo que augura una adopción regional más amplia.

Renovación varietal acelerada impulsada por el comercio electrónico de semillas

Los mercados digitales están reduciendo los intervalos de sustitución de 3–5 años a 2–3 años. La red RiceBIS de Filipinas conecta 23 comunidades en 10.000 ha, combinando ventas de semillas con acuerdos de compra por contrato[3]Fuente: Agencia de Noticias Filipina, PhilRice vincula grupos de fincas agrupadas con el sector privado,

pna.gov.ph. El portal de subsidios de arroz de siembra directa de India agrupa semilla certificada con asesoramiento agronómico, impulsando la adopción de variedades listas para la mecanización. Los canales de venta directa al agricultor están aliviando los cuellos de botella en la distribución en Indonesia y Myanmar y forzan una transparencia de precios que favorece al germoplasma de alto valor.

Demanda de germoplasma resistente al clima

El fenómeno de El Niño de 2024 redujo las dotaciones de riego, lo que llevó a Tailandia a limitar a los agricultores a una sola temporada de cultivo y a recortar el superávit exportable de Vietnam. Las variedades tolerantes al estrés que ofrecen una protección del rendimiento del 20–30% frente al calor, la sequía o la salinidad son ahora comercialmente viables a pesar de tener costos de semilla entre un 15–25% más elevados. El capital de riesgo está fluyendo hacia este sector, como lo ilustra la ronda Serie A de USD 14 millones de Rize para escalar sistemas de cultivo de arroz de bajas emisiones entre 20.000 agricultores en Indonesia y Vietnam.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Desconfianza de los agricultores ante los precios de regalías por rasgos | −0.4% | India, Bangladés, Myanmar e Indonesia | Corto plazo (≤ 2 años) |

| Lentitud en la aprobación de rasgos biotecnológicos en Japón y Corea del Sur | −0.3% | Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Distribución de último kilómetro fragmentada en Indonesia y Myanmar | −0.2% | Indonesia, Myanmar y Filipinas rural | Mediano plazo (2–4 años) |

| Escalada de la salinidad del suelo en el Delta del Mekong | −0.5% | Vietnam, Camboya y Tailandia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desconfianza de los agricultores ante los precios de regalías por rasgos

La incertidumbre sobre la recuperación de costos a largo plazo disuade a muchos pequeños agricultores de comprar híbridos propietarios que conllevan tarifas tecnológicas, incluso cuando las variedades prometen rendimientos entre un 10–15% superiores. Los agricultores de India, Bangladés y Myanmar señalan dificultades para verificar la autenticidad de las semillas y el desempeño de los rasgos, lo que genera la percepción de que los precios prémium no siempre se traducen en ganancias de ingresos proporcionales. Dado que las semillas sujetas a regalías deben recomprarse cada temporada, los productores con restricciones de efectivo a menudo revierten a semillas de polinización abierta guardadas en la granja tras un ciclo, lo que socava el modelo de compra recurrente en que confían los reproductores privados.

Escalada de la salinidad del suelo que limita la efectividad de las semillas en el Delta del Mekong

La intrusión de agua salada afectó a aproximadamente 1,77 millones de hectáreas del Delta del Mekong en 2024, reduciendo los rendimientos y disminuyendo la superficie cultivable apta para variedades convencionales de alto rendimiento. La elevada salinidad del suelo reduce las tasas de germinación, acorta la longitud de la panícula y acelera el acame, erosionando las ganancias de rendimiento que la genética mejorada está diseñada para aportar. Aunque los reproductores están apresurándose a lanzar al mercado líneas tolerantes a la sal, la mayoría presentan penalizaciones de rendimiento del 5–8% en condiciones sin estrés, lo que hace que los agricultores sean reacios a cambiar a menos que el estrés por salinidad sea severo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de reproducción: las variedades de polinización abierta anclan la base

Las variedades de polinización abierta y los derivados híbridos controlan el 58,12% de la participación de mercado en 2025, con un crecimiento previsto de CAGR del 3,29% hasta 2031, lo que refleja su consolidada aceptación por parte de los agricultores y los menores costos de sustitución de semillas en comparación con las alternativas híbridas. Esta dominancia persiste a pesar de los significativos avances tecnológicos en el desarrollo de híbridos, ya que los pequeños agricultores priorizan la capacidad de guardar semillas y el rendimiento demostrado sobre las posibles ventajas de rendimiento que requieren condiciones de manejo óptimas. Las variedades híbridas, si bien representan una menor participación de mercado, demuestran un mayor potencial de crecimiento a través de programas respaldados por el gobierno, como la iniciativa "Seed Chips" de China, que apunta específicamente al desarrollo de híbridos para mejorar el rendimiento y la resiliencia climática.

Los híbridos no transgénicos continúan capturando la mayor participación dentro del segmento de híbridos, impulsados por la aceptación del consumidor y las ventajas en la aprobación regulatoria en la mayoría de los mercados de Asia Pacífico, mientras que los híbridos transgénicos enfrentan distintos plazos de aprobación y resistencia del mercado a pesar de su superior desempeño en rasgos. Los híbridos resistentes a insectos muestran un potencial particular en regiones que experimentan mayor presión de plagas debido al cambio climático, con los beneficios del manejo integrado de plagas que compensan los mayores costos de semillas para los productores comerciales. La aprobación de Filipinas del Arroz Dorado para su cultivo comercial demuestra la creciente aceptación regulatoria de las variedades biofortificadas, abriendo potencialmente camino para otros rasgos transgénicos, incluida la tolerancia a herbicidas y el contenido nutricional mejorado. Los protocolos de reproducción acelerada desarrollados por el IRRI (Instituto Internacional de Investigación del Arroz), que permiten 4–5 generaciones por año frente a las 2–3 tradicionales, están acelerando los plazos de desarrollo de híbridos y reduciendo los costos de comercialización, haciendo que las variedades híbridas sean cada vez más competitivas frente a las alternativas de polinización abierta.

Análisis geográfico

Asia Oriental domina el mercado de semillas de arroz en Asia Pacífico, con el liderazgo en volumen de China y el posicionamiento prémium de Japón como pilares de la región. China mantuvo el 41,95% del tamaño del mercado de semillas de arroz en Asia Pacífico en 2025. El crecimiento se está moderando a medida que los sistemas de semillas establecidos y el envejecimiento demográfico de los agricultores limitan la velocidad de adopción, aunque la reciente crisis de precios en Japón ha creado oportunidades para variedades estables en almacenamiento. El programa Seed Chips de China en Harbin, Baicheng y Jilin representa un impulso sistemático hacia la soberanía semillera con efectos de contagio regionales.

El Sudeste Asiático representa una porción significativa del mercado y lidera el crecimiento regional, impulsado por la expansión de Bangladés y los imperativos de adaptación climática. Bangladés encabeza el crecimiento con una CAGR del 6,14% hasta 2031, impulsada por programas de modernización e iniciativas de productividad para pequeños agricultores. La posición de Vietnam como importante exportador mundial, que abastece la mayor parte de las importaciones de Filipinas, impulsa la demanda de genética de calidad exportadora. La salinidad en el Delta del Mekong afecta vastas áreas agrícolas, intensificando la necesidad de variedades tolerantes a la sal. Indonesia y Myanmar enfrentan desafíos de distribución que las plataformas digitales y los modelos cooperativos están comenzando a abordar.

Asia del Sur mantiene una presencia sustancial en el mercado con un fuerte potencial de crecimiento a través de los subsidios de arroz de siembra directa de India y el lanzamiento de variedades biofortificadas, incluida la Spoorthi enriquecida con zinc. Los sistemas de arroz basmati de Pakistán crean oportunidades de nicho para variedades aromáticas. Los marcos regulatorios varían significativamente, con India avanzando en las aprobaciones de edición genómica mientras mantiene cautela sobre los rasgos transgénicos, creando dinámicas de mercado complejas para las empresas multinacionales de semillas que operan en múltiples jurisdicciones.

Panorama competitivo

El mercado de semillas de arroz en Asia Pacífico exhibe una alta fragmentación, con los cinco principales actores controlando apenas el 13,8% de la participación combinada, lo que indica un potencial de consolidación sustancial y bajas barreras de entrada para empresas con tecnología y capacidades de distribución adecuadas. Yuan Longping High-Tech Agriculture lidera el mercado gracias al acceso preferencial a la financiación del programa Seed Chips de China, mientras que Syngenta Group lo sigue con su portafolio diversificado y redes de distribución establecidas. Esta fragmentación refleja el predominio de los pequeños agricultores, las preferencias varietales regionales y las políticas que favorecen a las empresas de semillas nacionales en los mercados clave.

Las estrategias competitivas se centran cada vez más en la integración tecnológica y las asociaciones público-privadas, ejemplificadas por la colaboración del IRRI con XAG en la siembra de precisión con drones en Filipinas y la financiación de la ronda Serie A de USD 14 millones de Rize para tecnologías de agricultura sostenible en Indonesia y Vietnam. Existen oportunidades sin explotar en biofortificación, con solo una variedad enriquecida con zinc aprobada en India, a pesar de que las deficiencias nutricionales afectan al 30–40% de la población. Los nuevos actores disruptivos aprovechan la reproducción acelerada para comprimir los ciclos de desarrollo de 6–7 años a 1,5–2 años, lo que permite una respuesta más rápida a las necesidades de adaptación climática y a los requisitos de los programas gubernamentales.

Las empresas que ganan participación de mercado demuestran capacidades superiores en navegación regulatoria, educación de agricultores y sistemas integrados de gestión de cultivos que combinan semillas con tecnologías de agricultura de precisión y servicios financieros para productores de pequeña escala. La Reunión del Acelerador de Semillas del IRRI celebrada en mayo de 2025 en Hyderabad reunió a corporaciones estatales, empresas privadas, incluida Advanta Seeds, y organizaciones de productores agrícolas para fortalecer el acceso a semillas de generaciones tempranas y acelerar el despliegue comercial de nuevas variedades.

Líderes de la industria de semillas de arroz en Asia Pacífico

Beidahuang Kenfeng Seed

Syngenta Group

SL Agritech Corporation

Advanta Seeds (UPL Ltd.)

Yuan Longping High-Tech Agriculture

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: El IRRI anunció el lanzamiento de la variedad de arroz rica en zinc Spoorthi en India, que contiene 26 ppm de zinc frente a los 12–16 ppm de las variedades convencionales, con 50 quintales de semilla distribuidos a agricultores en Karnataka y Telangana para su multiplicación y escalado.

- Mayo de 2025: El Instituto Internacional de Investigación del Arroz (IRRI) organizó una Reunión del Acelerador de Semillas para agilizar la distribución y adopción de nuevas variedades de arroz en Asia y África. La reunión se centró en desarrollar enfoques colaborativos para fortalecer los sistemas de semillas y mejorar el acceso de los agricultores a nuevas variedades.

- Mayo de 2024: Rize completó una ronda de financiación Serie A de USD 14 millones liderada por Breakthrough Energy Ventures, GenZero, Temasek y Wavemaker Impact para expandir la tecnología de cultivo de arroz sostenible en Indonesia y Vietnam, con el objetivo de llegar a 20.000 agricultores y 7.000 hectáreas, con una reducción proyectada del 50% en emisiones y un aumento del 30% en ingresos.

Alcance del informe del mercado de semillas de arroz en Asia Pacífico

Los híbridos y las variedades de polinización abierta y derivados híbridos se contemplan como segmentos por tecnología de reproducción. Australia, Bangladés, China, India, Indonesia, Japón, Myanmar, Pakistán, Filipinas, Tailandia y Vietnam se contemplan como segmentos por país.| Híbridos | Híbridos no transgénicos | |

| Híbridos transgénicos | Híbridos resistentes a insectos | |

| Otros rasgos | ||

| Variedades de polinización abierta y derivados híbridos | ||

| Australia |

| Bangladés |

| China |

| India |

| Indonesia |

| Japón |

| Myanmar |

| Pakistán |

| Filipinas |

| Tailandia |

| Vietnam |

| Resto de Asia Pacífico |

| Tecnología de reproducción | Híbridos | Híbridos no transgénicos | |

| Híbridos transgénicos | Híbridos resistentes a insectos | ||

| Otros rasgos | |||

| Variedades de polinización abierta y derivados híbridos | |||

| País | Australia | ||

| Bangladés | |||

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Myanmar | |||

| Pakistán | |||

| Filipinas | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia Pacífico | |||

Definición de mercado

- Semilla comercial - A los efectos de este estudio, únicamente se han incluido en el alcance las semillas comerciales. Las semillas guardadas en la granja, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de semillas guardadas en la granja se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden venderse comercialmente en el mercado.

- Superficie cultivada del cultivo - Al calcular la superficie cultivada bajo diferentes cultivos, se ha considerado el Área Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), incluye la superficie total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de sustitución de semillas - La tasa de sustitución de semillas es el porcentaje de área sembrada del total del área cultivada con el cultivo en la temporada utilizando semillas certificadas o de calidad, distintas de las semillas guardadas en la granja.

- Cultivo protegido - El informe define el cultivo protegido como el proceso de cultivar plantas en un entorno controlado. Esto incluye invernaderos, invernáculos, hidroponía, aeroponía u otro sistema de cultivo que proteja al cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en hilera | Se trata generalmente de cultivos de campo que incluyen las diferentes categorías de cultivos, como granos y cereales, oleaginosas, cultivos de fibra como el algodón, leguminosas y cultivos forrajeros. |

| Solanáceas | Se trata de la familia de plantas con flores que incluye el tomate, el chile, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa la familia de las calabazas, que comprende aproximadamente 965 especies en unos 95 géneros. Los principales cultivos considerados en este estudio incluyen el pepino y el pepinillo, la calabaza y el zapallo, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como las zanahorias, el repollo, la coliflor y el brócoli. |

| Raíces y bulbos | El segmento de raíces y bulbos incluye la cebolla, el ajo, la papa y otros cultivos. |

| Vegetales no clasificados | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Incluye cultivos como el okra, el espárrago, la lechuga, los guisantes, las espinacas y otros. |

| Semilla híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla transgénica | Es una semilla modificada genéticamente para contener ciertos rasgos de entrada y/o salida deseables. |

| Semilla no transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de polinización abierta y derivados híbridos | Las variedades de polinización abierta producen semillas fieles al tipo, ya que se polinizan de forma cruzada únicamente con otras plantas de la misma variedad. |

| Otras solanáceas | Los cultivos considerados en otras solanáceas incluyen los pimientos morrones y otros tipos de pimientos según la localidad de los respectivos países. |

| Otras brasicáceas | Los cultivos considerados en otras brasicáceas incluyen los rábanos, los nabos, las coles de Bruselas y la col rizada. |

| Otras raíces y bulbos | Los cultivos considerados en otras raíces y bulbos incluyen las batatas y la yuca. |

| Otras cucurbitáceas | Los cultivos considerados en otras cucurbitáceas incluyen las calabazas (calabaza de botella, calabaza amarga, calabaza de cresta, serpiente y otras). |

| Otros granos y cereales | Los cultivos considerados en otros granos y cereales incluyen la cebada, el trigo sarraceno, la semilla de alpiste, el triticale, la avena, los mijos y el centeno. |

| Otros cultivos de fibra | Los cultivos considerados en otras fibras incluyen el cáñamo, el yute, las fibras de agave, el lino, el kenaf, la ramia, el abacá, el sisal y el kapok. |

| Otras oleaginosas | Los cultivos considerados en otras oleaginosas incluyen el maní, la semilla de cáñamo, la semilla de mostaza, las semillas de ricino, las semillas de cártamo, las semillas de sésamo y las semillas de linaza. |

| Otros cultivos forrajeros | Los cultivos considerados en otros forrajes incluyen el pasto napier, el pasto de avena, el trébol blanco, el raigrás y la timotea. Los demás cultivos forrajeros se consideraron en función de la localidad de los respectivos países. |

| Leguminosas | Las leguminosas consideradas incluyen los guandules, las lentejas, las habas y las habas de caballo, las vezas, los garbanzos, los frijoles carilla, los altramuces y los frijoles bambara. |

| Otros vegetales no clasificados | Los cultivos considerados en otros vegetales no clasificados incluyen las alcachofas, las hojas de yuca, los puerros, la achicoria y los frijoles verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICACIÓN DE LAS VARIABLES CLAVE: Con el fin de desarrollar una metodología de previsión sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 2: Construcción del modelo de mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión.

- Paso 3: Validación y finalización: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en diferentes niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción