Tamaño y Participación del Mercado de Servicios de Investigación y Desarrollo de Ingeniería de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

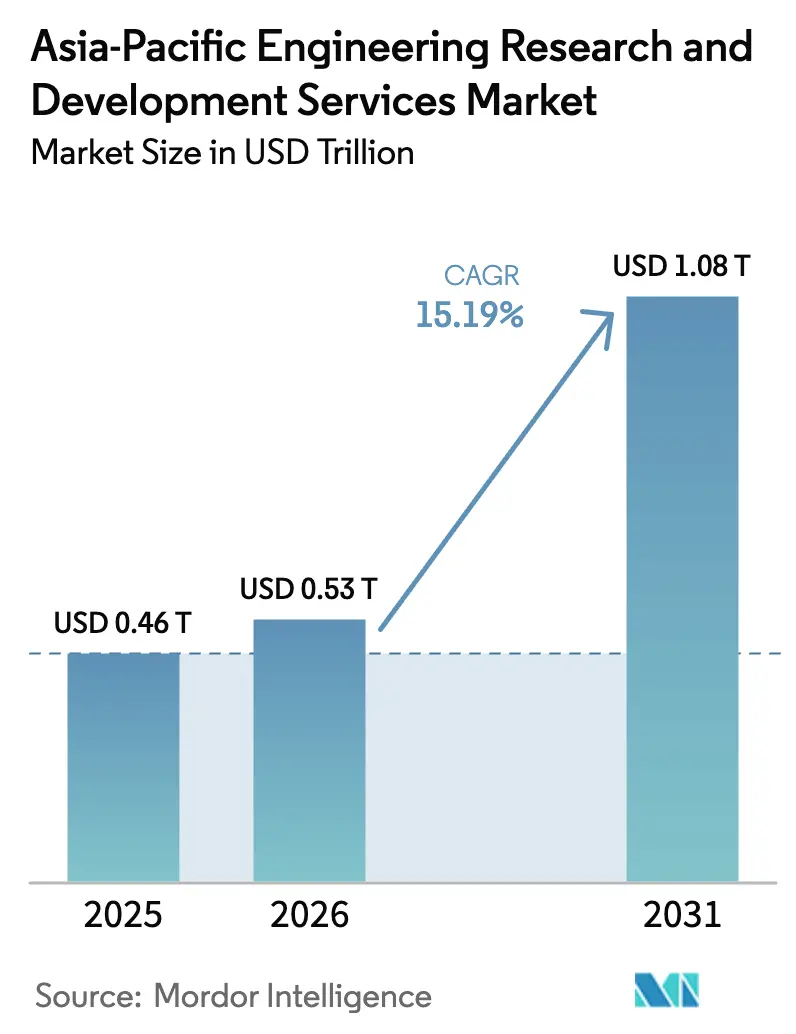

| Tamaño del mercado en el año base (2025) | 0.46 Billones de dólares |

| Tamaño del Mercado (2026) | 0.53 Billones de dólares |

| Tamaño del Mercado (2031) | 1.08 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.19% CAGR |

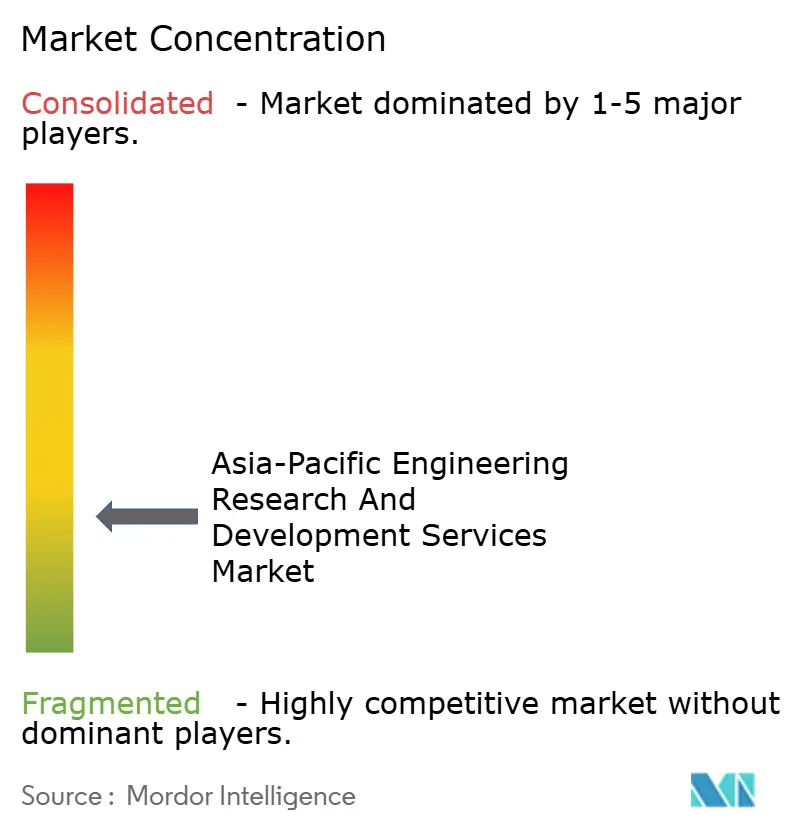

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Investigación y Desarrollo de Ingeniería de Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de investigación y desarrollo de ingeniería de Asia-Pacífico crezca de USD 462,96 mil millones en 2025 a USD 533,28 mil millones en 2026 y se prevé que alcance USD 1.081,51 mil millones en 2031 a una CAGR del 15,19% durante 2026-2031. Las ventajas de costos del 50-70% frente a los competidores occidentales, los mandatos de IA soberana que mantienen la ingeniería de inferencia en tierra y los bancos de prueba de 5G-6G financiados por los gobiernos se combinan para atraer los ciclos centrales de desarrollo de productos hacia la región. India sigue siendo el principal centro de ingresos, mientras que China y Japón diversifican la base de proveedores con programas de innovación autóctona y Más Allá del 5G. Los proveedores de servicios de ingeniería y los centros de capacidad global intensifican la competencia por el talento preparado para la IA, impulsando a ambos grupos hacia microcentros en ciudades de segundo nivel que reducen la rotación de personal y los costos inmobiliarios. El mayor escrutinio de los controles de exportación desde 2025 está reforzando un giro estructural hacia modelos de ingeniería interna y arquitecturas de entrega híbridas.

Conclusiones Clave del Informe

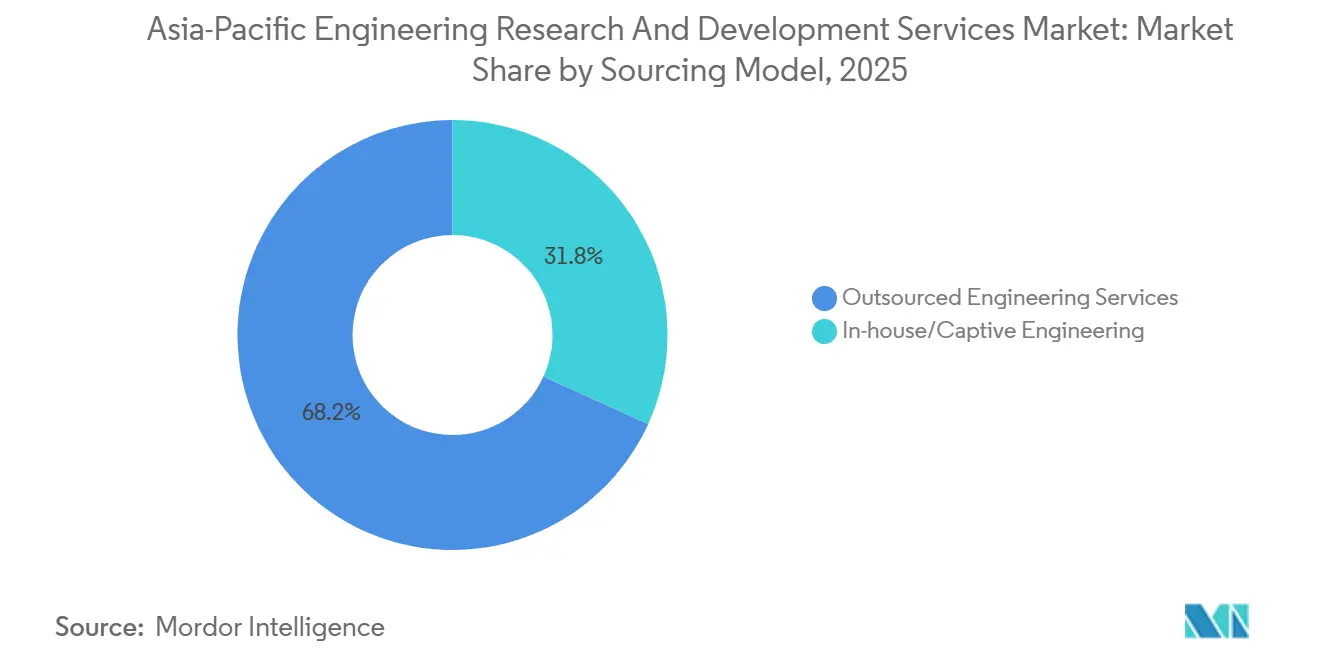

- Por modelo de abastecimiento, la ingeniería externalizada representó el 68,21% de la participación del mercado de servicios de investigación y desarrollo de ingeniería de Asia-Pacífico en 2025, mientras que se proyecta que la ingeniería cautiva interna se expanda a una CAGR del 15,53% hasta 2031.

- Por tipo de proveedor de servicios, los proveedores de servicios de ingeniería representaron el 54,12% del mercado de servicios de investigación y desarrollo de ingeniería de Asia-Pacífico en 2025, aunque los centros de capacidad global registraron la trayectoria más rápida con una CAGR del 15,59% hasta 2031.

- Por vertical de industria, el sector automotriz representó el 22,19% de los ingresos del mercado de servicios de investigación y desarrollo de ingeniería de Asia-Pacífico en 2025, mientras que se prevé que la ingeniería sanitaria avance a una CAGR del 17,12% hasta 2031.

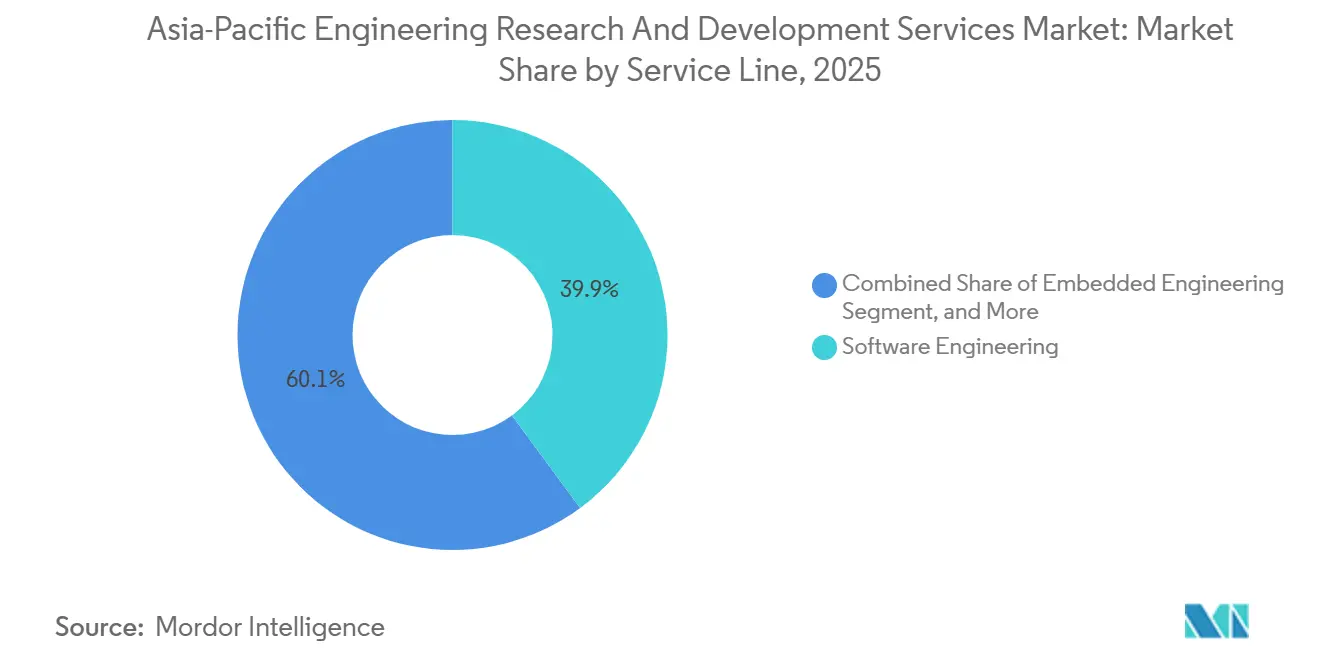

- Por línea de servicio, la ingeniería de software representó el 39,87% del mercado de servicios de investigación y desarrollo de ingeniería de Asia-Pacífico en 2025, y la ingeniería embebida está preparada para un crecimiento futuro a una CAGR del 15,72% hasta 2031.

- Por modelo de entrega, la entrega en alta mar capturó el 46,17% de la participación del mercado de servicios de investigación y desarrollo de ingeniería de Asia-Pacífico en 2025, aunque las operaciones en tierra cercana están preparadas para una CAGR del 15,96% hasta 2031.

- Por geografía, India lideró con el 32,44% de la participación del mercado de servicios de investigación y desarrollo de ingeniería de Asia-Pacífico en 2025, mientras que se proyecta que Indonesia registre la expansión más rápida entre las naciones rastreadas con una CAGR del 16,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Investigación y Desarrollo de Ingeniería de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Transición hacia Ciclos de Vida del Producto con Enfoque Digital | +3.2% | Japón, Corea del Sur, Singapur | Mediano Plazo (2–4 Años) |

| Diferenciales de Costos Favorables a la Externalización en Asia-Pacífico | +2.8% | India, Vietnam, Malasia, Indonesia | Corto Plazo (≤2 Años) |

| Programas Acelerados de Vehículos Eléctricos y Plataformas Autónomas | +3.5% | China, Japón, Corea del Sur, India | Mediano Plazo (2–4 Años) |

| Bancos de Prueba 5G–6G Financiados por el Gobierno | +2.1% | Japón, Corea del Sur, China, Singapur | Largo Plazo (≥4 Años) |

| Microcentros en Ciudades de Segundo Nivel y Parques con Exenciones Fiscales | +1.9% | India, Malasia, Indonesia | Corto Plazo (≤2 Años) |

| Diseño para Manufactura Asistido por IA Generativa | +2.4% | India, China, Japón | Mediano Plazo (2–4 Años) |

| Fuente: Mordor Intelligence | |||

Transición hacia Ciclos de Vida del Producto con Enfoque Digital

Los gemelos digitales, la ingeniería de sistemas basada en modelos y la validación impulsada por simulación han reducido drásticamente el número de ciclos de prototipos físicos y han redirigido la carga de trabajo hacia centros de Asia-Pacífico equipados con pilas de gestión del ciclo de vida del producto nativas en la nube. La Estrategia de Innovación Integrada de Japón para 2025 destina más de USD 200 mil millones para el diseño habilitado por computación de alto rendimiento.[1]EY, "Informe GCC de India 2024," ey.com Las empresas que adoptan herramientas de IA generativa reportan un tiempo de comercialización un 25% más corto, pero enfrentan escasez de habilidades; solo 1 de cada 5 profesionales de IA autoidentificados en India implementa modelos en producción [2]Oficina del Gabinete de Japón, "Estrategia de Innovación Integrada 2025," cao.go.jp. Las certificaciones ISO 15288 e IEC 62443 se están convirtiendo, por tanto, en requisitos mínimos para los proveedores regionales que deben demostrar el manejo seguro de los hilos de ingeniería digital.

Diferenciales de Costos Favorables a la Externalización en Asia-Pacífico

Los salarios de ingeniería en Vietnam equivalen aproximadamente al 30% de las tarifas de EE. UU. y al 50% de los niveles de Europa Occidental, preservando márgenes brutos superiores al 40% para los proyectos trasladados al extranjero.[3]A*STAR, "Investigación, Innovación y Empresa 2025," a-star.edu.sg Las divisiones de entrega entre Singapur y Vietnam combinan la arquitectura orientada al cliente en Singapur con la ejecución de volumen en Ciudad Ho Chi Minh, aprovechando el régimen simplificado de permisos de trabajo STEM de Vietnam. Sin embargo, el aumento de los bienes raíces y la inflación salarial en las ciudades de primer nivel de India está impulsando una deriva hacia centros de segundo nivel como Coimbatore y Visakhapatnam, donde los gastos operativos son un 20-30% más bajos y los gobiernos locales coinvierten en campus listos para usar.

Programas Acelerados de Vehículos Eléctricos y Plataformas Autónomas

La hoja de ruta de Nivel 4 de Shanghái apunta a la producción en masa para 2027, creando demanda de fusión de sensores, planificación de rutas y validación de pilas V2X. China otorgó aprobaciones de carretera pública de Nivel 3 en 2025, intensificando el gasto en terrenos de prueba de gemelos digitales que los proveedores de Asia-Pacífico monetizan a través de contratos basados en resultados vinculados a kilómetros por desconexión. Japón y Corea del Sur canalizan cientos de millones de dólares estadounidenses en intersecciones conectadas a 5G y mantenimiento de mapas de alta definición, comprimiendo los ciclos de plataformas de vehículos de 48 a 30 meses a medida que los sistemas de 800 voltios y los inversores de carburo de silicio se estandarizan. El cumplimiento de las normas de ciberseguridad UN ECE R155 y de actualización de software R156 eleva la demanda de ingeniería embebida acreditada según ISO 26262 y ASPICE Nivel 3.

Bancos de Prueba 5G-6G Financiados por el Gobierno

Los reguladores de telecomunicaciones regionales financian pilotos de terahercios, inalámbrico óptico y MIMO distribuido que sustentan las redes 6G de 100 Gbps previstas para 2030. Los bancos de prueba subsidiados ofrecen a los fabricantes de dispositivos diseños de referencia precertificados, acortando los ciclos de interoperabilidad, pero también imponiendo la adhesión a las Versiones 18-19 del 3GPP. Los centros de ingeniería en Bangalore, Shenzhen, Seúl y Tokio necesitan, por tanto, amplias reservas de habilidades en radiofrecuencia y pila de protocolos que siguen siendo escasas, lo que extiende los plazos de incorporación pero promete tarifas de facturación premium para el talento certificado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rotación Persistente de Talento de Ingeniería | −1.8% | India, China, Malasia | Corto Plazo (≤2 Años) |

| Costos de Cumplimiento de Protección de Propiedad Intelectual y Control de Exportaciones | −1.5% | Centros de Semiconductores y Aeroespacial | Mediano Plazo (2–4 Años) |

| Presión Creciente sobre los Precios de Facturación por Proyecto | −1.2% | India, China, Malasia | Corto Plazo (≤2 Años) |

| Leyes de Localización de Datos que Limitan la Transferencia de Código | −1.1% | China, India, Indonesia, Vietnam | Mediano Plazo (2–4 Años) |

| Fuente: Mordor Intelligence | |||

Rotación Persistente de Talento de Ingeniería

La rotación anual del 25–30% en los roles de diseño de semiconductores y embebidos erosiona la productividad y obliga a pagar bonificaciones de contratación premium. Una encuesta de EY de 2024 mostró que solo el 43% de los ingenieros sentía pertenencia organizacional, lo que señala un riesgo de retención. La inflación salarial superior al 15% en las ciudades de primer nivel de India reduce la brecha de costos frente a Europa del Este. Los proveedores ahora asignan una parte creciente de los presupuestos operativos a academias de recualificación e iniciativas de bienestar, lo que deprime los márgenes a corto plazo pero sigue siendo esencial para mantener la velocidad de entrega en el mercado de servicios de investigación y desarrollo de ingeniería de Asia-Pacífico.

Costos de Cumplimiento de Protección de Propiedad Intelectual y Control de Exportaciones

Las sanciones por el manejo inadecuado de herramientas de diseño restringidas pueden superar los USD 100 millones, como lo evidencia un acuerdo de USD 140 millones en 2025 por transferencias no autorizadas de herramientas de automatización de diseño electrónico a China. Las nuevas normas de EE. UU. restringen las herramientas de sub-16 nm, los pesos avanzados de IA y la memoria de alto ancho de banda, obligando a los centros de Asia-Pacífico a instalar planes de protección tecnológica que añaden un 3-5% de gastos generales. Las inspecciones reforzadas en Singapur y Malasia retrasan aún más los envíos de equipos de semiconductores, prolongando los plazos de diseño.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Abastecimiento: La Expansión Cautiva Contrarresta el Riesgo de Cumplimiento

Los servicios externalizados controlaron el 68,21% de la participación del mercado de servicios de investigación y desarrollo de ingeniería de Asia-Pacífico en 2025. Sin embargo, se proyecta que los centros cautivos crezcan a un ritmo del 15,53% a medida que se endurecen las normas de exportación. Las multinacionales como Sanofi ampliaron la plantilla de Hyderabad a 4.500 empleados en 2026, centralizando los flujos de trabajo clínicos y regulatorios que antes estaban distribuidos en tres continentes. Ese cambio reduce los ciclos de presentación de nuevos fármacos en investigación en casi una quinta parte. Los centros cautivos también se complementan con los incentivos GENESIS de India, al tiempo que permiten que el código sensible permanezca detrás de los cortafuegos corporativos, limitando la fricción de las licencias de terceros.

A corto plazo, la flexibilidad de costos variables mantiene la externalización relevante para las migraciones de plataformas, como los rediseños de trenes de potencia de motor de combustión interna a vehículo eléctrico, donde los proveedores forman equipos multidisciplinarios en 12 semanas. Sin embargo, la localización de datos en China e Indonesia está impulsando modelos híbridos que reservan los algoritmos protegidos para los equipos internos y externalizan la validación. Los parques con exenciones fiscales en Johor y Penang amplifican el atractivo de las instalaciones propias al reducir los impuestos corporativos al 5% y los impuestos personales al 15% para el personal del conocimiento.

Por Tipo de Proveedor de Servicios: La Velocidad de los Centros de Capacidad Global Supera la Escala de los Proveedores de Servicios de Ingeniería

Los proveedores de servicios de ingeniería representaron el 54,12% del tamaño del mercado de servicios de investigación y desarrollo de ingeniería de Asia-Pacífico en 2025, pero los centros de capacidad global se están acelerando más rápido con una CAGR del 15,59%. India alberga más de 1.700 centros de capacidad global que generaron USD 64,6 mil millones en el año fiscal 2024, y esa cifra podría superar los USD 105 mil millones para 2030 a medida que las empresas buscan el cumplimiento de ISO 13485 y AS9100. El control interno de la propiedad intelectual por parte de los centros de capacidad global también facilita la navegación de las nuevas capas de control de exportaciones.

A pesar del cambio, las ventajas de escala mantienen a los grandes proveedores de servicios de ingeniería en el centro de los grandes contratos. L&T Technology Services obtuvo un programa de semiconductores de USD 100 millones en 2025, evidenciando la agilidad del proveedor. El interés del capital privado sigue siendo fuerte, como lo demostró una participación de Hillhouse de USD 4,5 mil millones en Quest Global en 2026. Aun así, tanto los centros de capacidad global como los proveedores de servicios de ingeniería se enfrentan a una feroz guerra por el talento que infla las primas salariales en las ciudades de segundo nivel que antes se aprovechaban para el ahorro de costos.

Por Vertical de Industria: La Atención Sanitaria Emerge como un Nicho de Alta Velocidad

El sector automotriz generó el 22,19% de los ingresos del mercado de servicios de investigación y desarrollo de ingeniería de Asia-Pacífico en 2025, impulsado por la demanda de controladores de dominio consolidados y pilotos de autonomía de Nivel 4. Sin embargo, la ingeniería sanitaria supera a todos los verticales con una CAGR del 17,12%, ya que las empresas de dispositivos médicos buscan centros de prototipado conformes con ISO 13485 que puedan gestionar simultáneamente los expedientes de la FDA, el Reglamento de Dispositivos Médicos de la UE y la Administración Nacional de Productos Médicos de China. Las empresas emergentes surcoreanas como KAIROS Medtech aprovechan la alineación con tres mercados para reducir las ventanas de lanzamiento en 12-18 meses.

Los programas industriales y de semiconductores también se expanden, impulsados por las actualizaciones de la Industria 4.0 y el impulso de incentivos vinculados al diseño de India para construir un mercado local de chips de USD 103 mil millones para 2030. El compromiso aeroespacial está limitado por los controles más estrictos de ITAR y BIS, pero el nuevo fondo de USD 330 millones de Australia está impulsando la ingeniería regional de sistemas no tripulados. La electrónica de consumo continúa su deriva hacia Vietnam y Malasia a medida que se consolidan las cadenas de suministro diversificadas.

Por Línea de Servicio: La Ingeniería Embebida Reduce la Brecha con el Software

La ingeniería de software representó el 39,87% de la participación en 2025, reflejando la migración a la nube de las pilas embebidas y la adopción de microservicios. Sin embargo, el segmento embebido está alcanzando rápidamente, con una previsión de CAGR del 15,72% a medida que las plataformas de vehículos eléctricos reducen 100 unidades de control electrónico a módulos de cómputo de menos de 10. Los proveedores deben abarcar AUTOSAR Classic para tareas deterministas y AUTOSAR Adaptive para dominios de alto ancho de banda, manteniendo cadenas de herramientas duales y casos de seguridad.

Los nichos mecánicos y eléctricos se benefician de las herramientas de IA generativa que reducen el tiempo del ciclo de diseño en un 25% y recortan la masa de componentes entre un 15-20% mediante la optimización topológica. El centro de Gemelo Digital Altair de L&T Technology Services combina la simulación multifísica con la telemetría de campo en tiempo real, reduciendo los prototipos físicos hasta en un 40%. La demanda de canalizaciones DevSecOps que integran análisis de seguridad estáticos y dinámicos se está expandiendo tanto en los flujos de trabajo de software como en los embebidos.

Por Modelo de Entrega: El Aumento de la Entrega en Tierra Cercana Refleja la Soberanía de los Datos

La entrega en alta mar representó el 46,17% de la participación en 2025, pero la configuración en tierra cercana avanza a una CAGR del 15,96% a medida que China, India y Vietnam promulgan estatutos de localización de datos con sanciones multimillonarias. Las corporaciones responden clonando unidades de ingeniería dentro de cada jurisdicción para mantener los "datos industriales importantes" en tierra, mientras envían las pruebas de regresión a sitios en alta mar de menor costo. La Zona Económica Especial Johor-Singapur ejemplifica el modelo, con revisiones transfronterizas semanales que reemplazan los viajes de larga distancia y reducen los gastos asociados en un 60%.

Los equipos en tierra siguen siendo relevantes para el firmware aeroespacial y médico de seguridad crítica que los reguladores exigen que sea codesarrollado con los ingenieros del cliente. Las divisiones híbridas ahora particionan el código fuente por nivel de sensibilidad, manteniendo los bucles de entrenamiento de aprendizaje automático en repositorios cautivos y asignando la documentación o el trabajo de interfaz de usuario a proveedores en Vietnam o Malasia. El acuerdo amortigua la rotación de personal al tiempo que respeta las cláusulas de seguridad nacional incorporadas en las últimas directrices de control de exportaciones.

Análisis Geográfico

India capturó el 32,44% de la participación del mercado de servicios de investigación y desarrollo de ingeniería de Asia-Pacífico en 2025, respaldada por más de 1.700 centros de capacidad global que emplearon a 1,9 millones de ingenieros y generaron USD 64,6 mil millones en el año fiscal 2024. Los centros de ingeniería e investigación y desarrollo se están escalando 1,3 veces más rápido que el panorama más amplio de los centros de capacidad global a medida que las empresas buscan las credenciales ISO 26262 y ASPICE Nivel 3. Los programas gubernamentales profundizan este impulso, con el esquema GENESIS que ofrece permisos de ventanilla única y la Misión de Semiconductores de India que destina INR 1.000 crore (USD 120 millones) en incentivos vinculados al diseño que sustentan un objetivo de ingresos por chips de USD 103 mil millones para 2030. Las ciudades de segundo nivel como Coimbatore, Visakhapatnam y Jaipur operan entre un 20-30% por debajo de los costos operativos metropolitanos, reduciendo la rotación por debajo del 15% y ampliando el embudo de talento. Las normas de localización de datos emitidas por el Banco de la Reserva de India y los reguladores sectoriales obligan a los proveedores a añadir infraestructura en el país para los clientes de finanzas y atención sanitaria, elevando los presupuestos de capital hasta en un 15%.

Se proyecta que Indonesia crezca a una CAGR del 16,92% hasta 2031, el ritmo más rápido de la región, ya que el Sistema Nacional de Innovación apunta a un gasto en investigación y desarrollo equivalente al 2% del PIB y la Zona de Libre Comercio de Batam otorga exenciones fiscales corporativas cero por 10 años. El Reglamento 71 obliga a que los datos del sector público permanezcan en tierra, lo que lleva a las multinacionales a ubicar centros de ingeniería en Yakarta y Surabaya, donde las universidades ahora gradúan aproximadamente 150.000 estudiantes de ciencias, tecnología, ingeniería y matemáticas cada año. El Decreto 219/2025 reduce el procesamiento de permisos de trabajo para extranjeros a siete días hábiles, lo que permite modelos de entrega híbridos que combinan la ejecución local con el soporte de arquitectura con sede en Singapur. La vecina Malasia aprovecha un impuesto corporativo del 5% y un impuesto personal del 15% en la Zona Económica Especial Johor-Singapur, atrayendo la planeada fábrica de carburo de silicio de USD 7 mil millones de Infineon y un parque de ingeniería de 500 acres en Penang enfocado en inquilinos de semiconductores, aeroespacial y tecnología médica. Singapur complementa este corredor con un fondo de manufactura avanzada de SGD 1 mil millones (USD 740 millones) que se sitúa junto a su programa RIE 2025 de SGD 25 mil millones para empresas de tecnología profunda.

China canaliza USD 47,5 mil millones a través del Gran Fondo III para perseguir la autosuficiencia en semiconductores, aunque los controles de exportación de EE. UU. sobre herramientas de sub-16 nm empujan a las empresas locales hacia flujos de diseño alternativos. La hoja de ruta de vehículos autónomos de Nivel 4 de Shanghái apunta a la producción en masa para 2027 y seis millones de viajes anuales de pasajeros, intensificando la demanda de pruebas de fusión de sensores y gemelos digitales. Las enmiendas a la Ley de Ciberseguridad que entran en vigor en 2026 imponen multas de hasta RMB 10 millones (USD 1,4 millones) por transferencias de datos transfronterizas no autorizadas, orientando a los fabricantes de equipos originales extranjeros hacia espejos de ingeniería en el país. Japón invierte JPY 30 billones (USD 207 mil millones) bajo su Estrategia de Innovación Integrada y vio a Rapidus presentar un prototipo de 2 nm a principios de 2026, reforzando una hoja de ruta de Más Allá del 5G y computación cuántica. Corea del Sur compromete más de USD 670 millones en núcleos de 6G e infraestructura de movilidad autónoma, mientras que el Fondo de Manufactura Avanzada de USD 330 millones de Australia financia programas aeroespaciales y de lanzamiento espacial con sede en Adelaida que requieren talento de ingeniería alineado con AS9100.

Panorama Competitivo

El poder de mercado está difuso; los 10 principales proveedores capturan solo alrededor del 35-40% de los ingresos regionales, lo que refleja los obstáculos de certificación específicos de cada vertical que limitan las economías de escala entre sectores. Los proveedores de servicios de ingeniería como L&T Technology Services, Tata Technologies y Quest Global impulsan cada vez más acuerdos basados en resultados vinculados a la densidad de defectos o kilómetros por desconexión, transfiriendo el riesgo de ejecución a los balances de los proveedores. Los centros de capacidad global gestionados por Sanofi, Bosch y Siemens internalizan la propiedad intelectual de diseño para evitar los problemas de licencias y el riesgo de control de exportaciones, aunque deben asumir primas de contratación sostenidas a medida que la escasez de talento competente en IA empeora.

Los grupos de ciudades de segundo nivel como Penang y Visakhapatnam ayudan a los competidores más pequeños a superar a los grandes incumbentes mientras mantienen la madurez ASPICE Nivel 3 e ISO 26262 ASIL-D. Los asistentes de diseño de IA generativa emergen como un igualador disruptivo; FusionWorld.ai de L&T Technology Services reduce el tiempo del ciclo mecánico en una cuarta parte, abriendo puertas a acuerdos de precio fijo anteriormente considerados demasiado arriesgados. Los movimientos estratégicos en los últimos 18 meses van desde la adquisición de ES-Tec por USD 85 millones de Tata Technologies hasta la financiación de valoración de USD 4,5 mil millones de Quest Global, lo que subraya el apetito de los inversores por carteras de propiedad intelectual escalables dentro del mercado de servicios de investigación y desarrollo de ingeniería de Asia-Pacífico.

Los hiperescaladores y los proveedores de telecomunicaciones están emergiendo como socios influyentes del ecosistema, conectando a los proveedores de servicios en alianzas de coinnovación que agrupan créditos en la nube, aceleradores de IA y acceso a bancos de prueba de 5G. Los laboratorios Xcelerator de Wipro impulsados por Siemens ofrecen paquetes integrados de gestión del ciclo de vida del producto, gemelo digital y análisis en el borde para clientes automotrices e industriales, mientras que el programa Open RAN de Qualcomm de Tech Mahindra incorpora módulos de optimización de red impulsados por IA que reducen la latencia por debajo de 10 milisegundos para cargas de trabajo de automatización de fábricas. Estas alianzas profundizan la especialización vertical y elevan los costos de cambio, aunque también vinculan a los participantes a sincronizaciones de hoja de ruta plurianuales que pueden tensar los presupuestos de capital de los proveedores más pequeños cuando los estándares de los hiperescaladores cambian.

Líderes de la Industria de Servicios de Investigación y Desarrollo de Ingeniería de Asia-Pacífico

L&T Technology Services Limited

Tata Technologies Limited

QuEST Global Services Pte. Ltd.

Wipro Limited

Tech Mahindra Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Sanofi amplió su centro de capacidad global en Hyderabad a 4.500 empleados, consolidando la investigación y desarrollo global y reduciendo los ciclos de presentación de nuevos fármacos en investigación en un 18%.

- Febrero de 2025: Quest Global obtuvo una inversión minoritaria de Hillhouse con una valoración de USD 4,5 mil millones, reforzando la disponibilidad de capital para la expansión de los proveedores de servicios de ingeniería.

- Febrero de 2026: Australia lanzó un Fondo de Manufactura Avanzada de USD 330 millones para fomentar la ingeniería doméstica de sistemas no tripulados y la capacidad de lanzamiento espacial.

- Enero de 2026: L&T Technology Services firmó un pacto de investigación y desarrollo plurianual con un fabricante de equipos originales global para plataformas de vehículos eléctricos de 800 voltios conformes con UN ECE R155 y R156.

Alcance del Informe del Mercado de Servicios de Investigación y Desarrollo de Ingeniería de Asia-Pacífico

El Informe del Mercado de Servicios de Investigación y Desarrollo de Ingeniería de Asia-Pacífico está Segmentado por Modelo de Abastecimiento (Ingeniería Interna/Cautiva, Servicios de Ingeniería Externalizados), Tipo de Proveedor de Servicios (Centros de Capacidad Global, Proveedores de Servicios de Ingeniería), Vertical de Industria (Automotriz, Industrial, Aeroespacial y Defensa, Electrónica de Consumo, Semiconductores, Banca, Servicios Financieros y Seguros, Comercio Minorista, Atención Sanitaria, Tecnologías de la Información y Telecomunicaciones, Resto de Verticales de Industria), Línea de Servicio (Ingeniería Mecánica y Eléctrica, Ingeniería Embebida, Ingeniería de Software), Modelo de Entrega (En Tierra, En Alta Mar, En Tierra Cercana, Híbrido) y Geografía (China, India, Japón, Corea del Sur, Australia, Singapur, Malasia, Indonesia, Resto de Asia-Pacífico). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Ingeniería Interna/Cautiva |

| Servicios de Ingeniería Externalizados |

| Centros de Capacidad Global |

| Proveedores de Servicios de Ingeniería |

| Automotriz |

| Industrial |

| Aeroespacial y Defensa |

| Electrónica de Consumo |

| Semiconductores |

| Banca, Servicios Financieros y Seguros |

| Comercio Minorista |

| Atención Sanitaria |

| Tecnologías de la Información y Telecomunicaciones |

| Resto de Verticales de Industria |

| Ingeniería Mecánica y Eléctrica |

| Ingeniería Embebida |

| Ingeniería de Software |

| En Tierra |

| En Alta Mar |

| En Tierra Cercana |

| Híbrido |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia |

| Singapur |

| Malasia |

| Indonesia |

| Resto de Asia-Pacífico |

| Por Modelo de Abastecimiento | Ingeniería Interna/Cautiva |

| Servicios de Ingeniería Externalizados | |

| Por Tipo de Proveedor de Servicios | Centros de Capacidad Global |

| Proveedores de Servicios de Ingeniería | |

| Por Vertical de Industria | Automotriz |

| Industrial | |

| Aeroespacial y Defensa | |

| Electrónica de Consumo | |

| Semiconductores | |

| Banca, Servicios Financieros y Seguros | |

| Comercio Minorista | |

| Atención Sanitaria | |

| Tecnologías de la Información y Telecomunicaciones | |

| Resto de Verticales de Industria | |

| Por Línea de Servicio | Ingeniería Mecánica y Eléctrica |

| Ingeniería Embebida | |

| Ingeniería de Software | |

| Por Modelo de Entrega | En Tierra |

| En Alta Mar | |

| En Tierra Cercana | |

| Híbrido | |

| Por País | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Singapur | |

| Malasia | |

| Indonesia | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el gasto en servicios de investigación y desarrollo de ingeniería en Asia-Pacífico?

Se prevé que el gasto regional aumente de USD 533,28 mil millones en 2026 a USD 1.081,51 mil millones en 2031, lo que refleja una CAGR del 15,19%.

¿Qué país lidera la mayor participación de los ingresos de investigación y desarrollo de ingeniería en Asia-Pacífico?

India lidera con el 32,44% de los ingresos regionales, sostenida por más de 1.700 centros de capacidad global y amplias reservas de talento en ciencias, tecnología, ingeniería y matemáticas.

¿Qué vertical ofrece la oportunidad de crecimiento más rápida?

Se proyecta que la ingeniería sanitaria avance a un 17,12% anual hasta 2031, superando los flujos de trabajo automotrices y de semiconductores.

¿Por qué los centros cautivos están ganando terreno frente a la externalización tradicional?

Las normas más estrictas de control de exportaciones y las leyes de localización de datos impulsan a las multinacionales a internalizar la propiedad intelectual dentro de los centros de capacidad global propios que cumplen con los mandatos de cumplimiento.

¿Cómo están reformando las normas de soberanía de datos los modelos de entrega?

Las nuevas leyes de localización en China, India y Vietnam impulsan configuraciones en tierra cercana y en tierra que mantienen el código sensible dentro de las fronteras nacionales mientras enrutan las pruebas y el trabajo de interfaz de usuario al extranjero.

¿Qué tendencia tecnológica influye más en las cargas de trabajo de ingeniería?

El movimiento hacia ciclos de vida del producto con enfoque digital utilizando gemelos digitales y herramientas de diseño de IA generativa está comprimiendo los calendarios de desarrollo y reasignando el gasto hacia centros de Asia-Pacífico de alto cómputo.

Última actualización de la página el: