Tamaño y Participación del Mercado de Servicios de Investigación y Desarrollo en Ingeniería (I+D en Ingeniería) de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

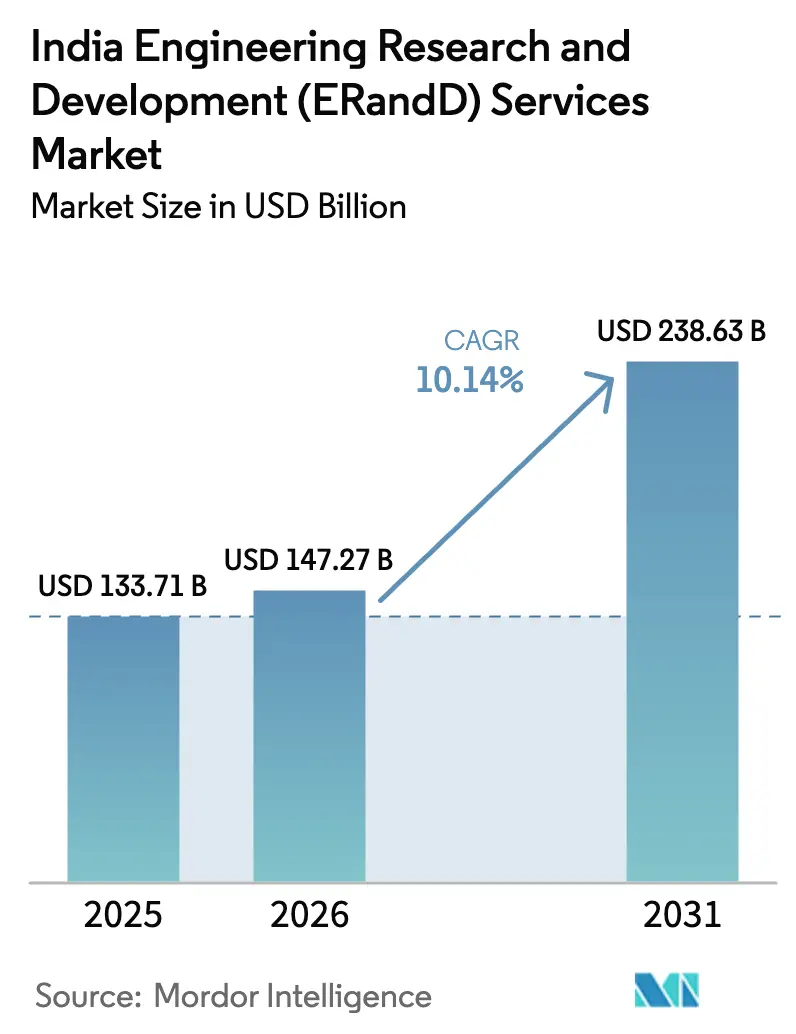

| Tamaño del mercado en el año base (2025) | 133.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 147.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 238.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.14% CAGR |

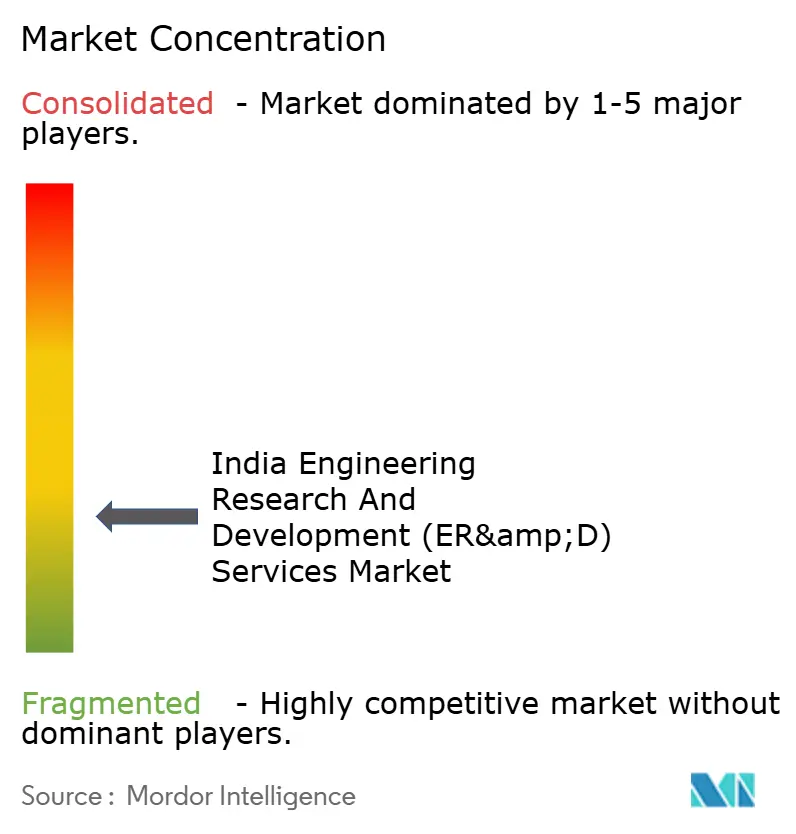

| Concentración del Mercado | Bajo |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Investigación y Desarrollo en Ingeniería (I+D en Ingeniería) de India por Mordor Intelligence

El tamaño del mercado de servicios de investigación y desarrollo en ingeniería (I+D en ingeniería) de India fue valorado en USD 133,71 mil millones en 2025 y se estima que crecerá desde USD 147,27 mil millones en 2026 hasta alcanzar USD 238,63 mil millones en 2031, a una CAGR del 10,14% durante el período de previsión (2026-2031). Los crecientes objetivos de autosuficiencia en semiconductores, el desplazamiento de los centros de capacidad global (GCCs) desde la optimización de costos hacia la propiedad de productos, y la expansión de la demanda de ingeniería digital proveniente de los programas de vehículos eléctricos (EV) están amplificando el crecimiento. Los incentivos gubernamentales vinculados a la producción por valor de USD 24 mil millones para la fabricación de chips, el tercer paquete más grande del mundo de este tipo, están acelerando las inversiones en actividades de diseño, validación y ensamblaje en la cadena de valor. Los proveedores indios están escalando simultáneamente la automatización de diseño habilitada por IA y las cadenas de herramientas de gemelos digitales que comprimen los ciclos de desarrollo para los fabricantes de equipos originales (OEMs) globales. La creciente competencia entre los grandes conglomerados de TI diversificados y las empresas de ingeniería especializadas está impulsando fusiones y adquisiciones, la creación de laboratorios de nicho y la contratación de talento especializado, mientras que el apoyo político para las compensaciones en defensa crea nuevos mandatos de I+D aeroespacial.

Conclusiones Clave del Informe

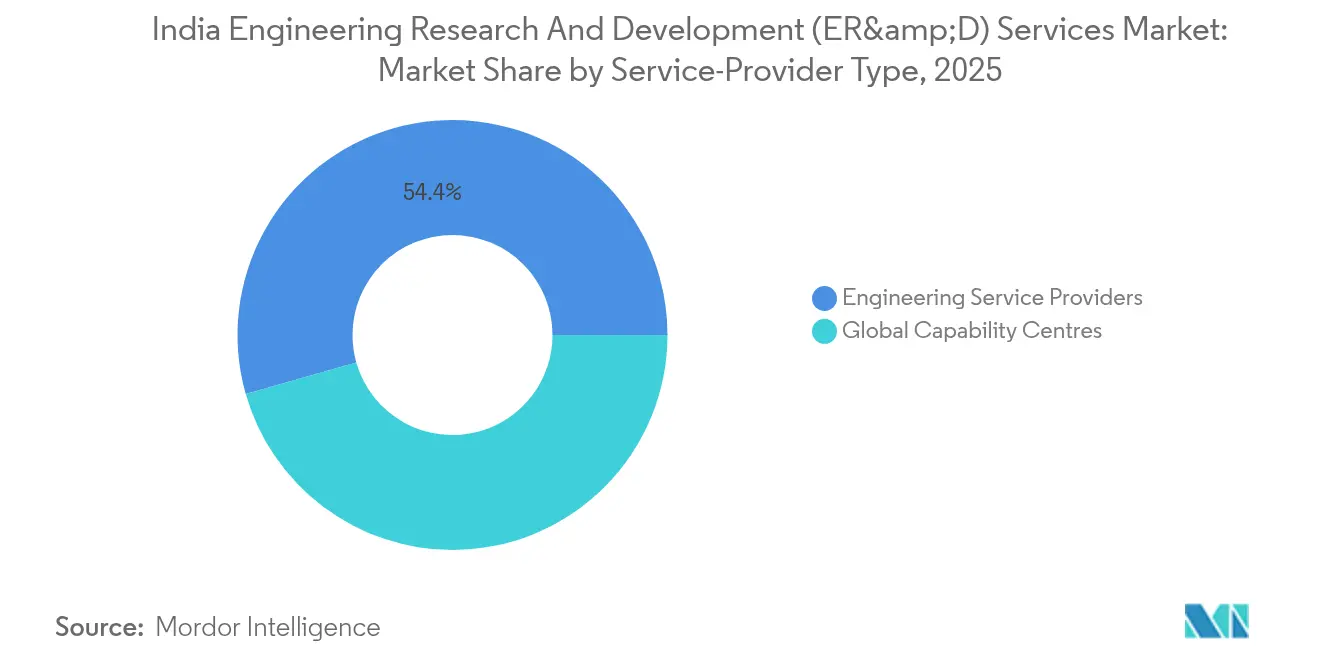

- Por tipo de proveedor de servicios, los proveedores de servicios de ingeniería mantuvieron el 54,42% de la participación del mercado de servicios de investigación y desarrollo en ingeniería (I+D en ingeniería) de India en 2025; los GCCs avanzan a una CAGR del 12,62% hasta 2031.

- Por vertical industrial, el sector automotriz lideró con una participación de ingresos del 28,10% del mercado de servicios de investigación y desarrollo en ingeniería (I+D en ingeniería) de India en 2025, mientras que se proyecta que semiconductores y electrónica se expanda a una CAGR del 12,85% hasta 2031.

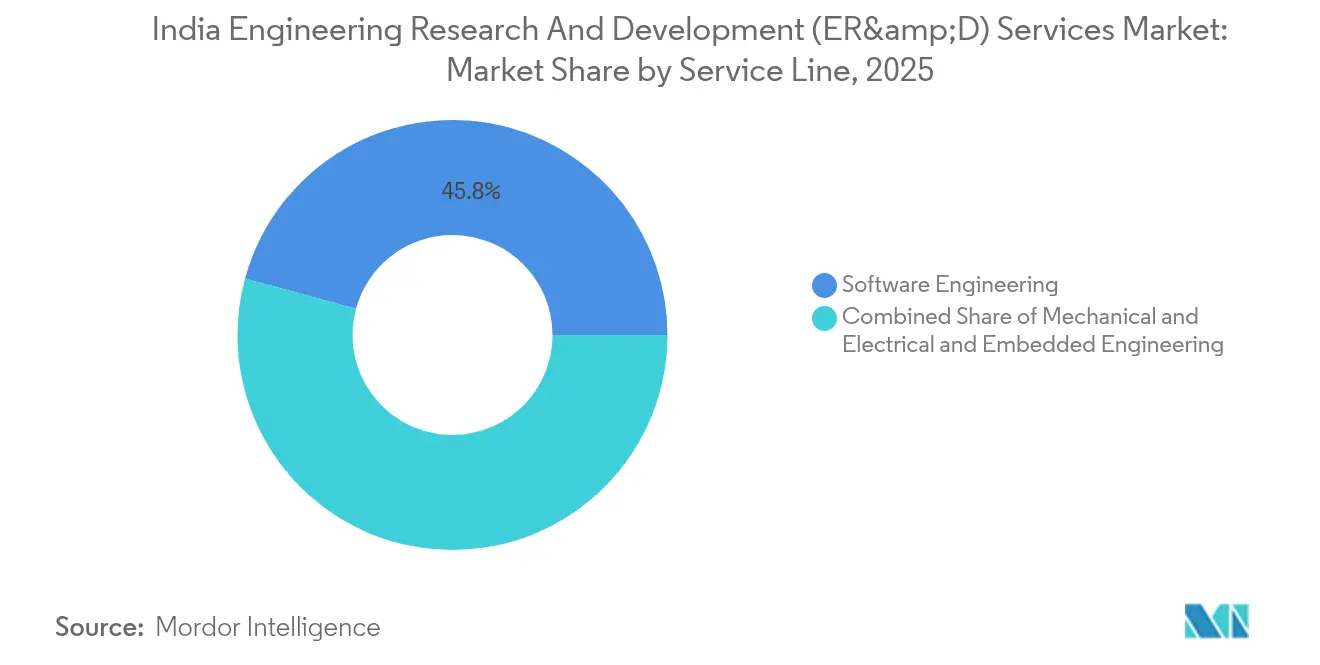

- Por línea de servicio, la ingeniería de software representó el 45,76% del tamaño del mercado de servicios de investigación y desarrollo en ingeniería (I+D en ingeniería) de India en 2025; la ingeniería embebida muestra la CAGR más rápida del 13,05% para 2026-2031.

- Por fase de ingeniería, mantenimiento y sustentación registró una CAGR del 12,31% entre 2026-2031, la más alta entre todas las fases del ciclo de vida del mercado de servicios de investigación y desarrollo en ingeniería (I+D en ingeniería) de India.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Investigación y Desarrollo en Ingeniería (I+D en Ingeniería) de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la externalización global de ingeniería digital | 2.10% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Ventaja de costos frente a los centros de I+D en ingeniería en tierra | 1.80% | Global, particularmente América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Rápido crecimiento de la I+D doméstica en vehículos eléctricos y movilidad | 1.50% | Centrado en India con expansión a mercados de la ASEAN | Corto plazo (≤ 2 años) |

| Expansión de los GCCs hacia la propiedad de productos y plataformas | 1.40% | India con modelo de entrega global | Mediano plazo (2-4 años) |

| Política de compensaciones en defensa que impulsa la localización de la I+D aeroespacial | 0.90% | Centrado en India con potencial de exportación | Largo plazo (≥ 4 años) |

| Esquema de incentivos para semiconductores que impulsa centros de diseño de chips | 1.20% | India con integración en la cadena de valor global de semiconductores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la externalización global de ingeniería digital

Los OEMs globales ahora incorporan contenido de software que está en camino de superar el 40% del valor del vehículo para 2030, lo que impulsa el aumento del desarrollo basado en modelos offshore, la integración de AUTOSAR y el diseño asistido por IA hacia los proveedores del mercado de servicios de investigación y desarrollo en ingeniería (I+D en ingeniería) de India.[1]Embitel Technologies, "Historias de Éxito de Clientes," embitel.com Embitel Technologies se extendió hacia programas ASIC de extremo a extremo, mientras que OMRON y Cognizant ilustraron la convergencia TI-OT mediante la co-construcción de pilas de fabricación predictiva, subrayando una frontera que se disuelve entre la ingeniería mecánica, embebida y en la nube.[2]Manufacturing Today India, "OMRON y Cognizant se asocian para la integración TI-OT," manufacturingtodayindia.com El mercado de servicios de investigación y desarrollo en ingeniería (I+D en ingeniería) de India captura así una participación creciente de mandatos de productos integrados que anteriormente requerían múltiples proveedores.

Ventaja de costos frente a los centros de I+D en ingeniería en tierra

La entrega desde India puede reducir el gasto total en ingeniería entre un 40-60% en comparación con los centros occidentales, una brecha ampliada por el enfoque de desplazamiento hacia la izquierda en el Centro de Innovación en Movilidad de Tata Elxsi y NI que traslada la validación a etapas de diseño más tempranas.[3]Tata Elxsi, "Lanzamiento del Centro de Innovación en Movilidad," tataelxsi.com La empresa conjunta de Sumitomo Corporation con Tech Mahindra canaliza las cargas de trabajo de simulación de colisiones de Japón hacia un grupo indio de 6.000 ingenieros, equilibrando la calidad japonesa con la eficiencia india.[4]Sumitomo Corporation, "Anuncio de Empresa Conjunta por Escasez de Ingenieros," sumitomocorp.com Con los gastos globales en I+D en ingeniería automotriz previstos para superar los USD 460 mil millones para 2030, esta ventaja estructural sostiene el margen de escala del mercado de servicios de investigación y desarrollo en ingeniería (I+D en ingeniería) de India.

Rápido crecimiento de la I+D doméstica en vehículos eléctricos y movilidad

La alineación de Tesla con Micron y Tata Electronics para chips de vehículos eléctricos de nodo heredado destaca el giro de India desde la dependencia de importaciones hacia ecosistemas de diseño indígena que alimentan tanto plataformas de vehículos eléctricos domésticas como de exportación. Las alianzas BMW-Tata Technologies y Mahindra-Qualcomm profundizan el conocimiento local en electrónica de potencia, mientras que la adquisición de propiedad intelectual ASIC de RRP Semiconductor proyecta una oportunidad de chips automotrices de USD 100 millones en dos años. Estas dinámicas refuerzan el mercado de servicios de investigación y desarrollo en ingeniería (I+D en ingeniería) de India como una alternativa competitiva a las cadenas de suministro centradas en China.

Expansión de los GCCs hacia la propiedad de productos y plataformas

Los centros de capacidad global están redistribuyendo a los equipos indios desde la ejecución optimizada en costos hacia el control total de la hoja de ruta de productos. El centro de ingeniería de Caterpillar en Bengaluru registró 450 solicitudes de patentes, evidenciando cómo los GCCs entregan plataformas de máquinas autónomas que influyen en los grupos de beneficios globales. El mercado de servicios de investigación y desarrollo en ingeniería (I+D en ingeniería) de India evoluciona así hacia una innovación de mayor valor en lugar de una externalización transaccional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desgaste de talento e inflación salarial | -1.60% | A nivel nacional en India con impacto agudo en ciudades de Nivel 1 | Corto plazo (≤ 2 años) |

| Preocupaciones sobre seguridad de datos y propiedad intelectual entre los OEMs extranjeros | -1.20% | Clientes globales con operaciones en India | Mediano plazo (2-4 años) |

| Infraestructura irregular en ciudades de Nivel 2 para pruebas complejas | -0.80% | Ciudades de Nivel 2 de India con ambiciones de expansión | Largo plazo (≥ 4 años) |

| Reticencia de los clientes ante la explicabilidad de la IA generativa en verticales regulados | -0.70% | Global, particularmente en automotriz y aeroespacial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desgaste de talento e inflación salarial

Las habilidades especializadas en I+D en ingeniería siguen siendo escasas incluso cuando la rotación general de TI se modera, lo que obliga a los proveedores a absorber bandas salariales más altas y presión sobre los márgenes. El segmento de semiconductores por sí solo necesita 85.000 ingenieros adicionales para 2032, lo que exige programas de capacitación acelerada por parte de IESA y AICTE. La adquisición de Dream Chip Technologies por parte de Tessolve por USD 45,7 millones aprovechó el talento europeo para diversificar los grupos de recursos, subrayando cómo el mercado de servicios de investigación y desarrollo en ingeniería (I+D en ingeniería) de India debe recurrir a la contratación global para sostener la entrega.

Preocupaciones sobre seguridad de datos y propiedad intelectual entre los OEMs extranjeros

Los OEMs que externalizan algoritmos de conducción autónoma o hojas de ruta de ASIC sopesan las ganancias en costos de India frente al riesgo de propiedad intelectual. Cognizant mitigó esto operando un centro en Hyderabad exclusivo para Gentherm, certificado bajo ISO 27001, que protege la propiedad intelectual del software de gestión térmica. Fortalecer la gobernanza cibernética sigue siendo esencial para los proyectos de largo ciclo en el mercado de servicios de investigación y desarrollo en ingeniería (I+D en ingeniería) de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proveedor de Servicios: Los GCCs recalibran los mandatos de innovación

El tamaño del mercado de servicios de investigación y desarrollo en ingeniería (I+D en ingeniería) de India atribuido a los proveedores de servicios de ingeniería ascendió a USD 72,78 mil millones en 2025, equivalente a una participación de mercado del 54,42%. Los GCCs generaron el resto, aunque se proyecta que se componen a un 12,62% hasta 2031, superando a los ESPs cuyo crecimiento se modera a un solo dígito. Los ESPs avanzan combinando alcance de dominio con adquisiciones de capacidades inorgánicas, ilustrado por LTTS al obtener un contrato plurianual de EUR 50 millones en plataformas de micromovilidad. Los GCCs como la unidad de 3.200 ingenieros de Caterpillar demuestran que los centros indios pueden gestionar propiedad intelectual central patentable. En consecuencia, los clientes están reequilibrando sus carteras para aprovechar la solidez estratégica de los GCCs y la amplitud de ejecución de los ESPs, un modelo híbrido que redefine los modelos comerciales en todo el mercado de servicios de investigación y desarrollo en ingeniería (I+D en ingeniería) de India.

En el mediano plazo, los ESPs retendrán pruebas a gran escala, prototipado y documentación de cumplimiento donde la madurez del proceso supera a la invención. Los GCCs, respaldados por el gasto de capital de las empresas matrices, pilotarán máquinas autónomas, fotónica de silicio y vehículos definidos por software desde India. A medida que ambos arquetipos incorporen cadenas de herramientas nativas de IA, los límites competitivos se difuminan, aumentando la probabilidad de empresas conjuntas entre los principales ESPs y laboratorios GCC cautivos para acelerar la aceleración de plataformas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical Industrial: La aceleración de semiconductores interrumpe la primacía automotriz

La participación del mercado de servicios de investigación y desarrollo en ingeniería (I+D en ingeniería) de India para el sector automotriz se mantuvo dominante en el 28,10% en 2025, respaldada por programas de calibración de ADAS y de tren de potencia eléctrico. Sin embargo, se prevé que semiconductores y electrónica añadan USD 27 mil millones en valor incremental y registren la CAGR más rápida del 12,85% hasta 2031. Los incentivos y asociaciones para el diseño de chips domésticos, como la expansión de USD 1 mil millones de NXP, impulsan flujos de diseño para fabricación que se entrecruzan en aplicaciones de consumo, industriales y de movilidad.

Mientras que los verticales industriales, de transporte, construcción y maquinaria pesada (ITCHM) aprovechan los megaproyectos de infraestructura y las modernizaciones de la Industria 4.0, los verticales orientados a servicios como BFSI y salud se apoyan en plataformas de software seguras y en la multitud de dispositivos médicos habilitados por IoT. El aprendizaje cruzado aumenta: la propiedad intelectual de imágenes ADAS automotrices ahora se redirige hacia ASICs de vigilancia para ciudades inteligentes, y los algoritmos de gestión de baterías de vehículos eléctricos alimentan el control de voltaje en robótica industrial. Tales adyacencias multiplican las oportunidades direccionables para el mercado de servicios de investigación y desarrollo en ingeniería (I+D en ingeniería) de India más allá de las definiciones verticales aisladas.

Por Línea de Servicio: El impulso embebido complementa la escala del software

La ingeniería de software representó el 45,76% del tamaño del mercado de servicios de investigación y desarrollo en ingeniería (I+D en ingeniería) de India en 2025, anclada por el desarrollo basado en modelos, DevSecOps y software de control nativo en la nube. Se proyecta que la ingeniería embebida supere este desempeño, expandiéndose a una CAGR del 13,05% impulsada por la proliferación de IoT y los requisitos de autonomía. Las ECUs de diez microcontroladores están colapsando en controladores de dominio único, lo que exige diseño de tarjetas de alta densidad, validación de silicio e integración de firmware, capacidades que los laboratorios indios ya ofrecen. La ingeniería mecánica y eléctrica persiste, aunque integra cada vez más gemelos digitales que reducen el tiempo medio hasta el prototipo en un 30%, reforzando la narrativa de convergencia de líneas de servicio fundamental para el mercado de servicios de investigación y desarrollo en ingeniería (I+D en ingeniería) de India.

El crecimiento también surge de nuevos mandatos de seguridad y ciberseguridad: las pruebas de penetración alineadas con ISO 21434, las evaluaciones de nivel 3 de ASPICE y las auditorías de seguridad funcional amplían la participación de cartera para los expertos en sistemas embebidos. Los proveedores capacitan de forma cruzada al talento en MISRA-C, Rust y verificación de modelos para preparar las habilidades ante los crecientes umbrales de calidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fase de Ingeniería: Los servicios del ciclo de vida se desplazan hacia la sustentación

El desarrollo y prototipado mantuvo una participación del 39,95% en 2025, ya que las empresas priorizaron la velocidad de concepto. Sin embargo, el mantenimiento y la sustentación escalan más rápido, registrando una CAGR del 12,31%, porque los OEMs retienen cada vez más a los equipos indios para la ingeniería de actualizaciones de software por aire (OTA) y los ejercicios de reducción de costos en plataformas multigeneracionales. El mercado de servicios de investigación y desarrollo en ingeniería (I+D en ingeniería) de India se inclina así hacia compromisos de tipo anualidad que fusionan DevOps con análisis de datos de campo.

Las pruebas y la validación se benefician de regímenes de homologación más estrictos: los protocolos Euro NCAP 2030 y las calificaciones de estrellas Bharat NCAP impulsan la demanda de validación rica en simulación que reduce a la mitad la dependencia de colisiones físicas. Las etapas de concepto y diseño se benefician de estudios de ideación en realidad virtual e IA generativa que produce CAD de primer paso en horas, no semanas; sin embargo, estas eficiencias se integran en contratos de mantenimiento a medida que los proveedores rastrean los datos de campo del gemelo digital para mejorar las iteraciones futuras.

Análisis Geográfico

El mercado de servicios de investigación y desarrollo en ingeniería (I+D en ingeniería) de India sigue concentrado en los centros de Nivel 1, aunque la especialización regional se profundiza. Bengaluru ancla el codiseño automotriz, aeroespacial y de semiconductores gracias a la presencia de OEMs de masa crítica y el laboratorio de movilidad Tata Elxsi-NI que ofrece bancos de hardware en bucle y dinamómetros de tren de potencia para vehículos eléctricos. Chennai y Pune complementan con competencias en mecanizado de metales y tren de potencia vinculadas a plantas de fabricación próximas. El auge de Hyderabad en diseño de chips, catalizado por las expansiones de Renesas y NXP, señala un corredor de silicio emergente que se beneficia de la política de clúster de fabricación de semiconductores del estado. Delhi NCR alberga GCCs de aviónica y ciberseguridad que prestan servicios a aerolíneas globales y contratistas de defensa, aprovechando la proximidad a los responsables de políticas. Gujarat reclama su lugar en ensamblaje, prueba, marcado y empaque (ATMP) a través del sitio de fabricación de semiconductores de Dholera, mientras que la zona PLI de electrónica de Assam pilota incentivos de clúster para componentes de consumo. Las ciudades de Nivel 2 como Coimbatore proporcionan tareas de ingeniería de valor y documentación, pero requieren redes de 10 gigabits mejoradas y cámaras climáticas para albergar validación a escala completa. El crecimiento regional equilibrado depende, por tanto, de inversiones en infraestructura específicas que amplíen el mercado de servicios de investigación y desarrollo en ingeniería (I+D en ingeniería) de India sin diluir los estándares de calidad.

Panorama Competitivo

La competencia en el mercado de servicios de investigación y desarrollo en ingeniería (I+D en ingeniería) de India es de moderada a alta. TCS, HCL e Infosys aprovechan la escala multisectorial y las relaciones empresariales para ganar contratos combinados de ingeniería más TI. Las empresas especializadas LTTS, Cyient y Tata Elxsi contrarrestan con enfoque de dominio: LTTS aseguró recientemente una plataforma de micromovilidad de próxima generación, Cyient reforzó el diseño de arneses de cables aeroespaciales, y Tata Elxsi incorporó propiedad intelectual de ADAS en prototipos de vehículos eléctricos. Las fusiones y adquisiciones estratégicas sustentan las brechas de capacidad: la adquisición de Dream Chip por parte de Tessolve aceleró la experiencia en ASIC de imágenes europeas, mientras que KPIT adquirió activos de PathPartner para ampliar las pilas de percepción de cámara.

El gemelo digital, la simulación impulsada por IA y la gestión del ciclo de vida del producto nativa en la nube definen los requisitos mínimos. Los proveedores invierten en asistentes de IA generativa para revisión de código y optimización de listas de materiales, aunque los clientes regulados moderan la adopción a la espera de garantías de explicabilidad. Los pioneros que operacionalicen la IA de manera responsable están en posición de capturar participación de cartera. Los espacios en blanco en criptografía cuántica segura, diseño de plantas de hidrógeno verde e investigación de materiales sostenibles siguen sin ser abordados, lo que invita a nuevos participantes de nicho. La evolución del mercado depende, por tanto, de una actualización continua de capacidades a medida que los proveedores compiten por asegurar y ampliar posiciones en todo el mercado de servicios de investigación y desarrollo en ingeniería (I+D en ingeniería) de India.

Líderes de la Industria de Servicios de Investigación y Desarrollo en Ingeniería (I+D en Ingeniería) de India

HCL

Infosys

L&T Technology Services

Tata Technologies

Wipro

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: RRP Semiconductor ingresó al dominio sin fábrica mediante una transferencia de propiedad intelectual ASIC orientada al silicio automotriz, abriendo una ventana de ingresos de USD 25-100 millones.

- Febrero de 2025: TCS asumió el control del centro de ingeniería de General Motors en India, integrando a 1.300 empleados en propulsión y controles de vehículos.

- Noviembre de 2024: Tessolve acordó adquirir Dream Chip Technologies por EUR 42,5 millones, añadiendo laboratorios de imágenes ADAS y centros de entrega europeos.

- Julio de 2024: Tata Elxsi y Emerson lanzaron el Centro de Innovación en Movilidad de Bengaluru, con enfoque en I+D de vehículos autónomos y eléctricos.

Alcance del Informe del Mercado de Servicios de Investigación y Desarrollo en Ingeniería (I+D en Ingeniería) de India

Los Servicios de I+D en Ingeniería abarcan una gama de ofertas adaptadas a las empresas, centradas en el diseño y desarrollo de diversos productos, desde dispositivos y equipos hasta plataformas y aplicaciones. Estos servicios allanan el camino para la eventual venta del producto, ya sea mediante el desarrollo de software o la fabricación tradicional. El espectro de I+D en ingeniería incluye típicamente servicios de ingeniería de software, embebida y mecánica, delineando la diversa experiencia involucrada.

El mercado de servicios de investigación y desarrollo en ingeniería (I+D en ingeniería) de India está segmentado por tipo de proveedor de servicios (centros de capacidad global (GCCs), proveedores de servicios de ingeniería (ESPs)), por vertical industrial (automotriz, industrial y de transporte, construcción y maquinaria pesada (TCHM), verticales liderados por alta tecnología (software e internet, semiconductores, telecomunicaciones, etc.), verticales orientados a servicios (BFSI), salud, etc.), por línea de servicio (servicios de ingeniería mecánica y eléctrica, servicios de ingeniería embebida, servicios de ingeniería de software), por geografía (ciudades de Nivel 1, ciudades de Nivel 2, resto de India). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para el segmento anterior.

| Hardware |

| Software |

| Servicios |

| IoT Celular (2G/4G/5G) |

| LPWAN (NB-IoT, LoRa, Sigfox) |

| Corto Alcance (Wi-Fi/Bluetooth/Zigbee) |

| IoT basado en satélite |

| Ciudades Inteligentes |

| IoT Industrial |

| IoT de Consumo |

| IoT Automotriz |

| IoT en Salud |

| Otros |

| Manufactura |

| Transporte y Logística |

| Energía y Servicios Públicos |

| Agricultura |

| Comercio Minorista y Edificios Inteligentes |

| Por Componente | Hardware |

| Software | |

| Servicios | |

| Por Tecnología de Conectividad | IoT Celular (2G/4G/5G) |

| LPWAN (NB-IoT, LoRa, Sigfox) | |

| Corto Alcance (Wi-Fi/Bluetooth/Zigbee) | |

| IoT basado en satélite | |

| Por Aplicación | Ciudades Inteligentes |

| IoT Industrial | |

| IoT de Consumo | |

| IoT Automotriz | |

| IoT en Salud | |

| Otros | |

| Por Industria de Usuario Final | Manufactura |

| Transporte y Logística | |

| Energía y Servicios Públicos | |

| Agricultura | |

| Comercio Minorista y Edificios Inteligentes |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual de los servicios de investigación y desarrollo en ingeniería (I+D en ingeniería) de India y a qué velocidad está creciendo?

El segmento se sitúa en USD 147,27 mil millones en 2026 y se prevé que crezca a una CAGR del 10,14% para alcanzar USD 238,63 mil millones en 2031.

¿Qué categoría de proveedor de servicios muestra el mayor impulso?

Los centros de capacidad global (GCCs) avanzan a una CAGR del 12,62%, superando a los proveedores de servicios de ingeniería que actualmente mantienen la mayor participación.

¿Qué tan grande es la oportunidad en semiconductores y electrónica en el panorama de I+D en ingeniería de India?

Se proyecta que los programas de semiconductores y electrónica registren una CAGR del 12,85% hasta 2031, añadiendo aproximadamente USD 27 mil millones en valor incremental.

¿Qué vientos en contra operativos están observando más de cerca los ejecutivos?

El persistente desgaste de talento y la inflación salarial podrían restar 1,6 puntos porcentuales al crecimiento previsto a menos que las empresas refuercen la retención y la contratación global.

¿Cómo apoyan los incentivos gubernamentales la capacidad doméstica de diseño de chips?

Un esquema de incentivos vinculados a la producción de USD 24 mil millones financia subsidios para empresas sin fábrica y líneas de ensamblaje de nodos avanzados, atrayendo compromisos como la expansión de I+D de USD 1 mil millones de NXP.

¿Qué movimientos estratégicos distinguen a los principales proveedores de I+D en ingeniería?

Los líderes están combinando la automatización de diseño impulsada por IA con adquisiciones; ejemplos incluyen a TCS absorbiendo la unidad de ingeniería de India de GM y a Tessolve adquiriendo Dream Chip Technologies de Alemania para escalar mandatos de alto valor.

Última actualización de la página el: