Tamaño y Cuota del Mercado de Plataforma de Comunicación como Servicio de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

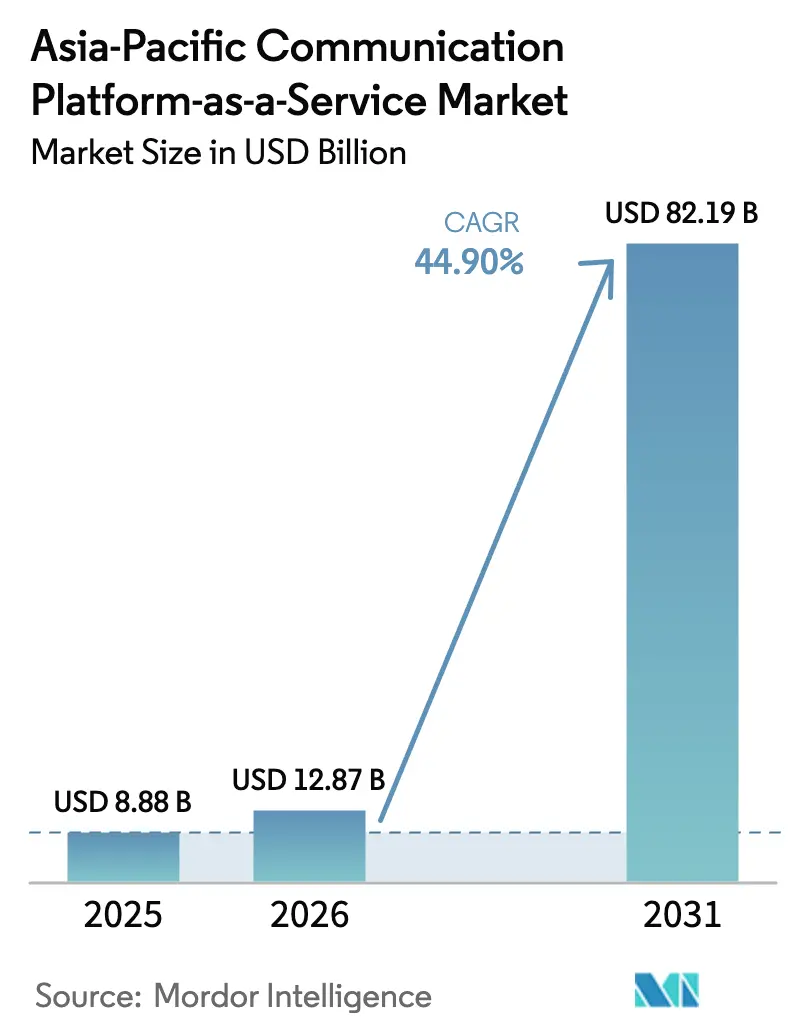

| Tamaño del mercado en el año base (2025) | 8.88 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 82.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 44.90% CAGR |

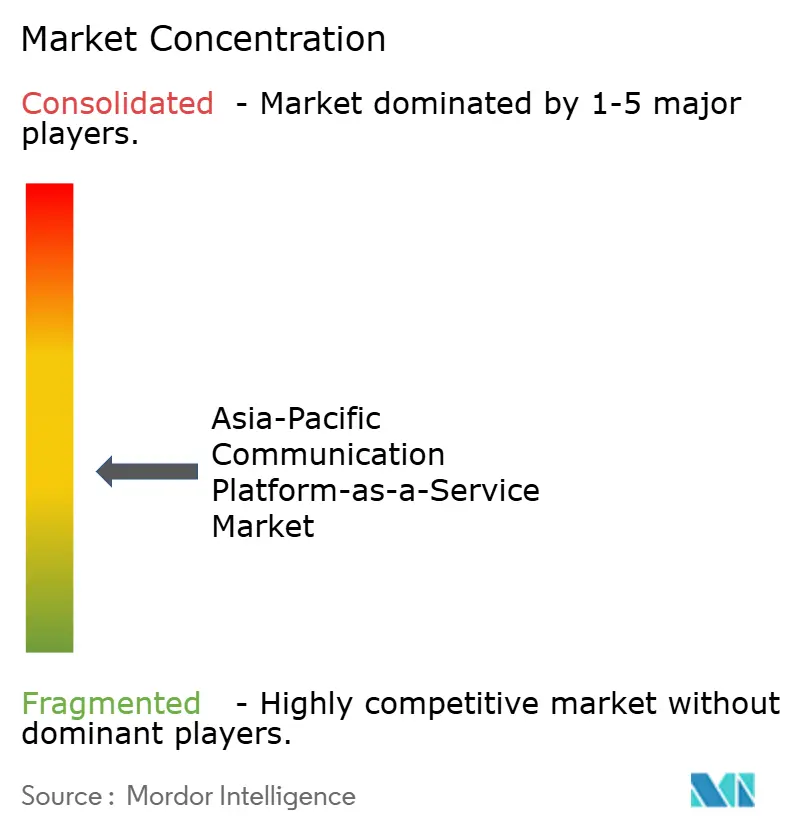

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataforma de Comunicación como Servicio de Asia-Pacífico por Mordor Intelligence

El tamaño del mercado de CPaaS de Asia-Pacífico en 2026 se estima en USD 12,87 mil millones, creciendo desde el valor de 2025 de USD 8,88 mil millones, con proyecciones para 2031 que muestran USD 82,19 mil millones, creciendo a una CAGR del 44,90% durante 2026-2031. Estas dinámicas de crecimiento se derivan de programas acelerados de transformación digital, la proliferación de pilas de comunicación nativas en la nube y un cambio decisivo de las empresas hacia flujos de trabajo de mensajería, voz y video impulsados por API. La infraestructura de nube habilitada para 5G de China, las súper-aplicaciones centradas en fintech de India y el comercio con prioridad móvil del Sudeste Asiático refuerzan colectivamente el impulso de adopción. Las grandes empresas mantienen un gasto elevado, pero las interfaces simplificadas de bajo código permiten ahora a las pymes incorporar comunicaciones en tiempo real sin necesidad de talento especializado, ampliando la base total de mercado. Los proveedores se diferencian mediante la orquestación multicanal, la analítica impulsada por IA y las asociaciones que agrupan las API de red de las operadoras de telecomunicaciones con seguridad avanzada y cumplimiento normativo. Como resultado, el mercado de CPaaS de Asia-Pacífico está evolucionando desde la mensajería de solución puntual hacia plataformas integradas de experiencia del cliente que unifican canales, datos y automatización.

Conclusiones Clave del Informe

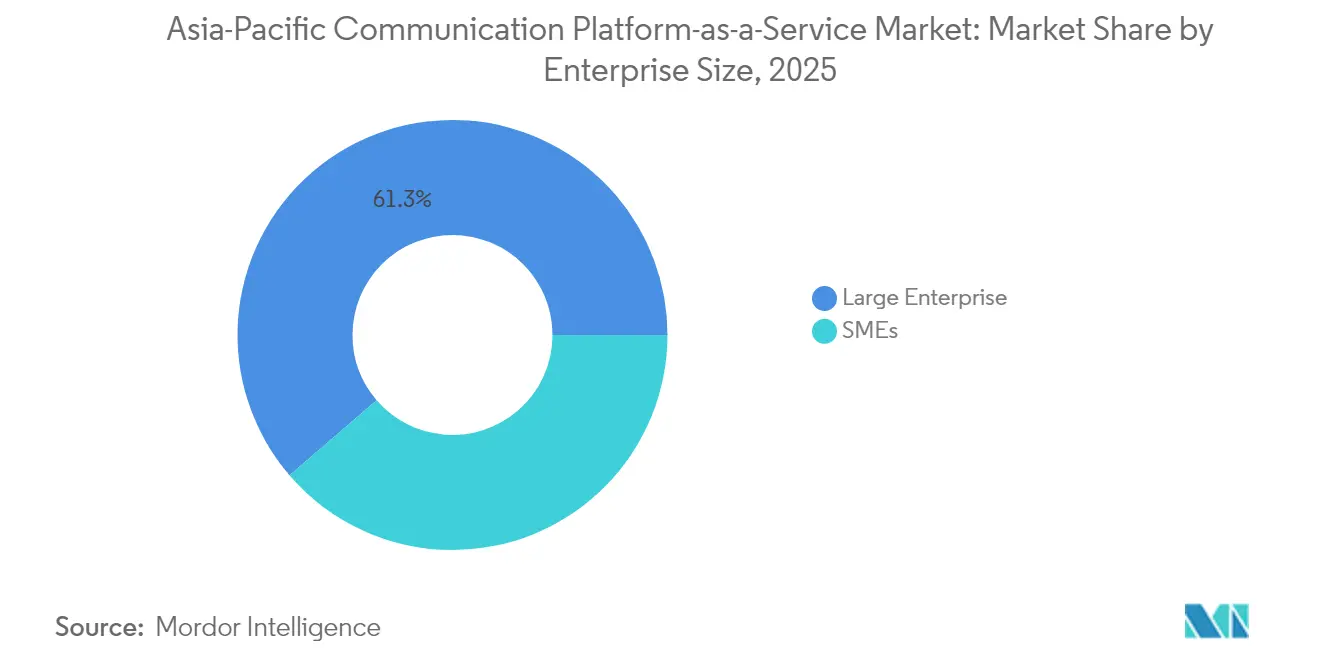

- Por tamaño de organización, las grandes empresas aportaron el 61,30% de los ingresos en 2025, mientras que las pymes se prevé que crezcan a una CAGR del 45,10% hasta 2031, la más rápida entre todos los segmentos.

- Por industria de usuario final, el BFSI representó una cuota del 25,10% del tamaño del mercado de CPaaS de Asia-Pacífico en 2025, y el comercio electrónico y la logística avanza a una CAGR del 44,80% durante 2026-2031.

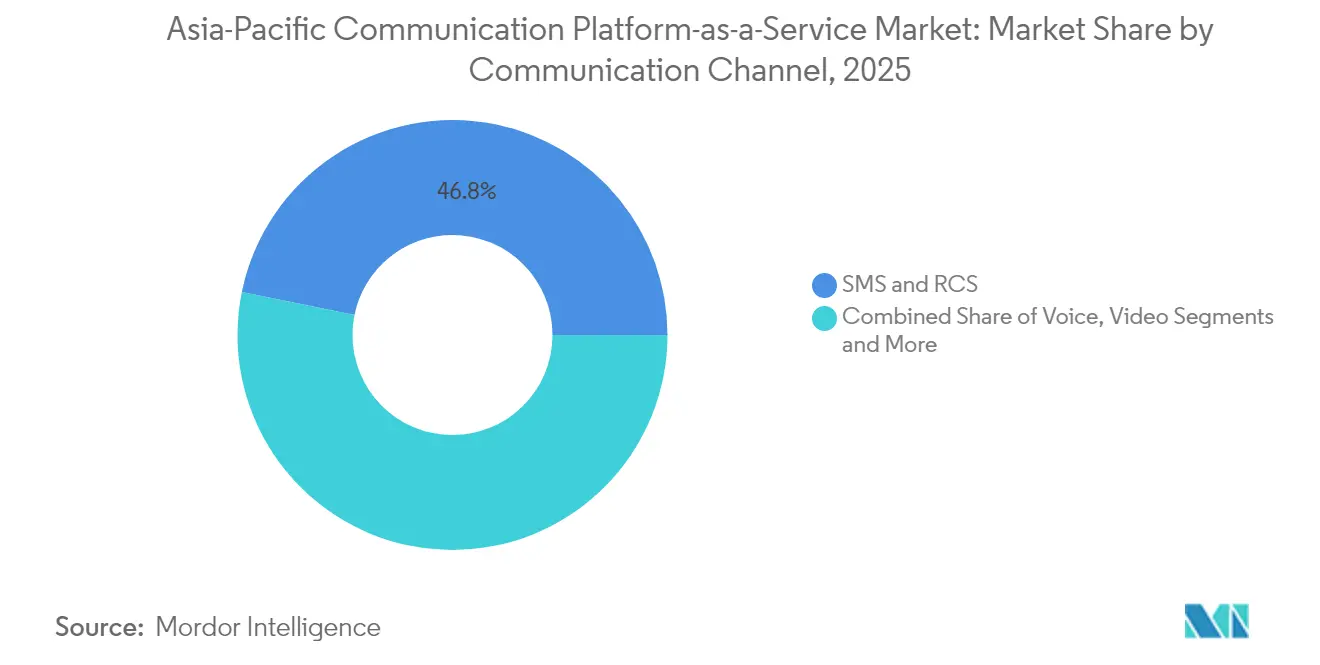

- Por canal de comunicación, SMS y RCS mantuvieron una cuota del 46,80% en 2025, mientras que se prevé que las API de video crezcan a una CAGR del 45,90% hasta 2031.

- Por componente, las API de mensajería representaron el 42,60% de los ingresos en 2025; las plataformas de orquestación de flujos de trabajo multicanal ofrecen la CAGR proyectada más alta del 46,40% hasta 2031.

- Por geografía, China lideró con el 31,40% de la cuota del mercado de CPaaS de Asia-Pacífico en 2025, mientras que se proyecta que India se expanda a una CAGR del 45,60% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Plataforma de Comunicación como Servicio de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida transformación digital liderada por la nube en pymes y grandes empresas | +8.2% | Global, con concentración en China, India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Población con prioridad móvil y despliegue de 5G que acelera el tráfico A2P | +7.8% | Núcleo de APAC, particularmente Corea del Sur, Japón y Australia | Corto plazo (≤ 2 años) |

| Creciente ola de modernización de la experiencia del cliente omnicanal y basada en CPaaS | +6.9% | Global, con adopción temprana en Singapur, Hong Kong y Japón | Mediano plazo (2-4 años) |

| API de Open Gateway respaldadas por operadoras de telecomunicaciones que desbloquean la programabilidad de la red | +5.4% | Regional, con foco en los mercados desarrollados de APAC | Largo plazo (≥ 4 años) |

| Integraciones de finanzas embebidas que impulsan la adopción de CPaaS en fintech y súper-aplicaciones | +4.7% | Sudeste Asiático, India, China | Mediano plazo (2-4 años) |

| API enriquecidas con IA generativa que amplían la combinación de servicios CPaaS y el ARPU | +6.1% | Global, con centros de innovación en China, Singapur y Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Transformación Digital Liderada por la Nube en Pymes y Grandes Empresas

Las empresas han migrado el 85% de las aplicaciones a plataformas en la nube en 2025, y este incremento en las cargas de trabajo en la nube alimenta directamente la demanda de API de comunicación flexibles que se integran con los sistemas de back-end de SaaS.[1]Huawei, "Sinergia de Nube y Red para Servicios B2B," huawei.com El gasto en nube de China está aumentando un 15% en 2025, con Alibaba Cloud, Huawei Cloud y Tencent Cloud entregando conjuntamente el 71% de la cuota doméstica, cada uno incorporando complementos de CPaaS en sus carteras de mercado. Las pymes ahora consideran las comunicaciones como código en lugar de infraestructura, utilizando API de pago por uso para enviar alertas, autenticar usuarios y orquestar tareas del centro de contacto. Estos puntos de entrada con bajas barreras democratizan las comunicaciones de nivel empresarial, eliminando el obstáculo de CapEx que históricamente limitó la adopción. El cambio estructural posiciona las comunicaciones basadas en API como un pilar fundamental de la arquitectura de experiencia digital, no como un complemento auxiliar.

Población con Prioridad Móvil y Despliegue de 5G que Acelera el Tráfico A2P

La penetración de smartphones en Asia-Pacífico supera el 78% en 2025, y las suscripciones a 5G en el Sudeste Asiático y Oceanía están en camino de superar los 570 millones para 2027, reforzando los hábitos de interacción con prioridad móvil.[2]ICT Business, "El 5G superará los 570 millones de suscripciones en el Sudeste Asiático y Oceanía en 2027," ictbusiness.biz Aunque se prevé que el tráfico internacional de contraseñas de un solo uso disminuya a medida que surjan alternativas de autenticación, los operadores contrarrestan esto comercializando los Servicios de Comunicación Enriquecidos y los formatos de mensajería avanzados. El lanzamiento en 2024 por parte de Sinch y Singtel del primer servicio de Mensajería Empresarial RCS de Singapur muestra cómo los medios más ricos compensarán la erosión del texto sin formato. A medida que mejora el ancho de banda, las empresas pasan de los SMS estáticos a fragmentos de video, el comercio conversacional y el chat integrado en la aplicación, desbloqueando nuevas fuentes de monetización para los proveedores de CPaaS.

Creciente Ola de Modernización de la Experiencia del Cliente Omnicanal y Basada en CPaaS

Las empresas que implementan mensajería integrada, voz y canales sociales logran tasas de retención de clientes del 89%, más del doble que las estrategias de canal único.[3]IntelePeer, "La Demanda de una Mejor Experiencia del Cliente Llegó para Quedarse," intelepeer.ai La súper-aplicación de salud Apollo 24/7 aumentó los ingresos promedio por pedido un 72% tras combinar flujos de WhatsApp, RCS y voz a través de Infobip, validando el retorno de la inversión omnicanal. Los operadores extienden el concepto: TrueBusiness de Tailandia lanzó «True CPaaS», combinando la personalización basada en IA con la entrega multicanal para optimizar el comercio y el soporte. Estos ejemplos ilustran un giro a nivel regional hacia comunicaciones orientadas a resultados en la automatización del marketing, la habilitación de ventas y el soporte posventa, lo que alimenta la demanda continua de módulos de orquestación y analítica.

API de Open Gateway Respaldadas por Operadoras de Telecomunicaciones que Desbloquean la Programabilidad de la Red

Las iniciativas de Open Gateway alineadas con la GSMA permiten a los desarrolladores acceder a funciones de las operadoras —localización, calidad bajo demanda, verificación de número— a través de API estandarizadas. Ericsson y 12 operadoras formaron la empresa conjunta Aduna en 2025 para agregar dichas capacidades, garantizando un punto de acceso único para el ecosistema de desarrolladores. En Corea, las operadoras móviles estandarizan conjuntamente las API de red para acelerar la monetización del 5G. TrueBusiness e EASY BUY introdujeron la primera API comercial de verificación de número de Tailandia, demostrando la viabilidad comercial de este modelo. A medida que estas API se fusionan con las plataformas de CPaaS, las empresas obtienen atributos de red programables que elevan la fiabilidad y la seguridad, impulsando el gasto incremental por usuario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complejidad de la integración y migración de sistemas heredados | -4.3% | Global, con mayor impacto en Japón, Corea del Sur y Australia | Mediano plazo (2-4 años) |

| Panorama fragmentado de privacidad de datos y cumplimiento normativo transfronterizo | -3.8% | Regional, que afecta particularmente a las operaciones transfronterizas | Largo plazo (≥ 4 años) |

| Precios volátiles de terminación de SMS regional y consolidación de operadoras | -2.9% | Núcleo de Asia-Pacífico, con concentración en Indonesia, Tailandia y Filipinas | Corto plazo (≤ 2 años) |

| Aumento del fraude AIT/SMS que promueve un filtrado agresivo del tráfico | -2.7% | Global, con especial foco en India, China y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de la Integración y Migración de Sistemas Heredados

Dos tercios de los proveedores de servicios de comunicación citan el enredo con los sistemas heredados como una barrera principal para el despliegue de API modernas, y la deuda tecnológica alcanzó el 56% de los presupuestos de TI en 2024. Las empresas japonesas y coreanas que acumularon sistemas propietarios durante décadas enfrentan complejas tareas de mapeo de datos y gobernanza de seguridad antes de activar los módulos de CPaaS. En Singapur, el 81% de las empresas buscan proveedores capaces de gestionar la migración multinube y la coexistencia con sistemas heredados. La preferencia resultante es por plataformas integrales que agrupan conectores prediseñados, nodos perimetrales seguros y servicios de consultoría.

Panorama Fragmentado de Privacidad de Datos y Cumplimiento Normativo Transfronterizo

Asia-Pacífico carece de un régimen uniforme de protección de datos, lo que obliga a los proveedores a navegar por normativas divergentes como la Ordenanza sobre Datos Personales (Privacidad) (PDPO) de Hong Kong, la Ley de Protección de Datos Personales (PDPA) de Singapur y la Ley de Protección de Datos Personales Digitales de India. Cada una exige procesos distintos de consentimiento, residencia de datos y notificación de brechas, lo que incrementa los costos de cumplimiento. Las empresas más pequeñas de CPaaS a menudo carecen de los recursos legales para personalizar las arquitecturas por jurisdicción, lo que genera limitaciones en el servicio o salidas del mercado. Las directivas sobre operadores de red móvil virtual y neutralidad de la red añaden otra capa de complejidad, particularmente donde el enrutamiento transfronterizo de SMS o voz puede infringir las normativas de transporte nacionales. La carga inclina la ventaja competitiva hacia los proveedores más grandes con equipos de gobernanza dedicados, acelerando la consolidación del mercado y potencialmente frenando la innovación en mercados poco atendidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Organización: Las Pymes Impulsan la Democratización

Las grandes empresas capturaron el 61,30% de la cuota del mercado de CPaaS de Asia-Pacífico en 2025, aprovechando integraciones complejas, sólidas capas de seguridad y presencia en múltiples países. Sin embargo, las pymes crecen a una CAGR del 45,10% hasta 2031, reduciendo la brecha histórica de adopción. El uso por parte de Coca-Cola Europacific Partners Indonesia de las API de SMS de 8x8 dentro de su aplicación Klik Toko subraya cómo incluso las marcas líderes del sector dependen de CPaaS para optimizar la distribución B2B. La caída en el costo de las comunicaciones programables y la disponibilidad de herramientas de bajo código permiten a los pequeños minoristas incorporar chatbots, alertas de pago y soporte de clic a video en días en lugar de meses. Los proveedores ahora lanzan paquetes escalonados que van desde kits de inicio hasta clústeres empresariales, garantizando que los clientes de nivel básico no abandonen el servicio a medida que se expande el uso. Esta democratización amplía tanto la base total del mercado como intensifica la competencia por los contratos de pymes sensibles al precio.

Nota: Las cuotas de los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: El Liderazgo del BFSI Enfrenta el Desafío del Comercio Electrónico

El BFSI representó el 25,10% del tamaño del mercado de CPaaS de Asia-Pacífico en 2025, reflejando el uso generalizado de contraseñas de un solo uso, alertas de transacciones y avisos regulatorios. Sin embargo, se prevé que el comercio electrónico y la logística aceleren a una CAGR del 44,80% hasta 2031, ya que las súper-aplicaciones incorporan el proceso de pago conversacional, el seguimiento de pedidos y la automatización de devoluciones. Las instituciones financieras priorizan la fiabilidad y el cumplimiento normativo, impulsando la adopción de API de verificación de número y mensajería cifrada. En contraste, los mercados en línea demandan personalización y experimentación rápida, favoreciendo plataformas que exponen ganchos de pruebas A/B y composición de chat impulsada por IA. Esta divergencia obliga a los proveedores de CPaaS a segmentar sus hojas de ruta: módulos altamente seguros y listos para auditoría para sectores regulados, y herramientas ágiles de experiencia del cliente para el comercio digital.

Los operadores de logística adoptan el chat de video para el soporte a conductores y la resolución de problemas en almacenes, mientras que las aseguradoras prueban la autenticación biométrica de voz para agilizar el procesamiento de reclamaciones. El sector sanitario amplía CPaaS hacia la teleconsulta y los recordatorios de prescripciones, aprovechando los SDK de video conformes con las leyes de datos de pacientes. Estos casos de uso diversificados enfatizan que las plantillas verticalizadas, no las API genéricas, determinan ahora la diferenciación de los proveedores. Los proveedores capaces de empaquetar aceleradores regulatorios —equivalencia PCI-DSS, equivalencia HIPAA, firma electrónica local— capturan ingresos más sólidos a medida que los sectores convergen hacia las normas de interacción omnicanal.

Por Canal de Comunicación: Las API de Video Crecen a Pesar del Dominio de los SMS

Los SMS y RCS generaron el 46,80% de los ingresos en 2025, beneficiándose de la ubicuidad de los dispositivos y el alcance de calidad de operadora. Sin embargo, las API de video exhiben la CAGR más rápida del 45,90%, ya que el ancho de banda del 5G y el WebRTC nativo del navegador permiten llamadas sin fricción dentro de las aplicaciones móviles. Las empresas combinan los SMS asíncronos con el video en vivo para crear flujos de soporte guiado: el cliente recibe un mensaje de texto con un enlace de video de un solo uso que escala a un especialista en el producto. El ascenso de los medios enriquecidos también se manifiesta en la banca, donde los asesores realizan sesiones seguras de video KYC iniciadas desde un hilo de SMS verificado. Si bien la voz sigue siendo indispensable para el IVR y la asistencia a agentes, su crecimiento se estabiliza a medida que los canales de mensajería absorben las consultas simples.

El chat integrado en la aplicación gana terreno dentro de las súper-aplicaciones, donde el transporte, la entrega de alimentos y los servicios financieros coexisten. Las notificaciones push y el correo electrónico mantienen su papel para los estados de cuenta y las divulgaciones regulatorias, pero los grupos demográficos más jóvenes se inclinan por el chat en tiempo real. En consecuencia, los proveedores de CPaaS pivotan hacia la orquestación agnóstica de canales que selecciona la ruta óptima en función de la preferencia del usuario, el costo y el cumplimiento normativo. Las hojas de ruta de características ahora priorizan códecs avanzados, efectos de cámara impulsados por IA y funciones de pantalla compartida para mantener el compromiso de video, consolidando su estatus como el próximo desbloqueador de ingresos dentro del mercado de CPaaS de Asia-Pacífico.

Nota: Las cuotas de los segmentos individuales están disponibles previa compra del informe

Por Componente: Las Plataformas Multicanal Lideran la Innovación

Las API de mensajería aún contribuyen el 42,60% de los ingresos de 2025, sirviendo como punto de entrada para alertas masivas y tráfico transaccional. Sin embargo, la orquestación de flujos de trabajo multicanal se está expandiendo a una CAGR del 46,40%, ya que las empresas demandan un control unificado sobre los recorridos de SMS, voz, chat y correo electrónico. Herramientas como el Automation Builder de 8x8 ilustran cómo los flujos de arrastrar y soltar democratizan la lógica compleja, permitiendo a los especialistas en marketing lanzar campañas sin incidencias de ingeniería. Las API de voz se mantienen estables, potenciadas por extensiones de voz a texto, análisis de sentimientos y biometría de voz que elevan la experiencia del llamante. Los SDK de video y los widgets dentro de la llamada aceleran los escenarios de telesalud, aprendizaje electrónico e inspección remota, reforzando la tesis de combinación de canales.

Los servicios profesionales y gestionados ganan relevancia a medida que las empresas buscan asesoramiento en cumplimiento normativo, arquitectura y seguimiento del retorno de la inversión. Los proveedores que agrupan planes de consultoría con licencias de plataforma aseguran contratos plurianuales y tasas más altas de retención neta de ingresos. El mercado de CPaaS de Asia-Pacífico, por tanto, se inclina hacia propuestas de plataforma más servicios, con los motores de orquestación como la capa de anclaje en torno a la cual se agrupan los módulos auxiliares: bots de IA, analítica de campañas y pasarelas de pago.

Análisis Geográfico

China dominó el 31,40% de los ingresos regionales en 2025, respaldada por extensos despliegues de 5G, guerras de precios en la nube y políticas gubernamentales de «Datos del Este, Computación del Oeste» que equilibran la carga de los centros de datos y el abastecimiento de energías renovables. Las tres grandes operadoras de telecomunicaciones —China Mobile, China Unicom y China Telecom— informaron líneas de servicios empresariales en crecimiento, y el recorte de precios internacionales del 59% por parte de Alibaba Cloud señala una economía de escala agresiva para incorporar más cargas de trabajo de CPaaS. Los proveedores nacionales incorporan API de mensajería y video directamente en las suites de SaaS, simplificando la adquisición para bancos estatales, conglomerados de logística y cadenas minoristas. A medida que los proveedores chinos se expanden hacia el Sudeste Asiático, llevan consigo acuerdos bilaterales de nube que promueven el cumplimiento de la residencia de datos, acelerando la expansión transfronteriza de CPaaS.

India es el motor de crecimiento, registrando una CAGR del 45,60% hasta 2031, ya que las aplicaciones fintech, los proyectos de infraestructura pública digital y los dispositivos 5G asequibles desbloquean el tráfico masivo de mensajería y verificación. Tanla Platforms mantiene el 35% de la cuota del ecosistema local de CPaaS y registró un crecimiento del 29% interanual en beneficios al escalar campañas de WhatsApp Business y RCS para clientes del sector bancario y comercial.

Panorama Competitivo

El mercado de CPaaS de Asia-Pacífico se encuentra en un ciclo de consolidación, pero sigue siendo moderadamente fragmentado. Los líderes globales Twilio, Sinch y Vonage escalan mediante nodos de nube a hiperescala y hojas de ruta de características de IA, mientras que los especialistas regionales Tanla Platforms y Route Mobile aprovechan los contratos con operadoras locales y los aceleradores de cumplimiento normativo. Proximus Global fusionó BICS, Telesign y Route Mobile en enero de 2025, formando una potencia transcontinental que agrupa la mensajería mayorista con las API empresariales. En la capa de red, la fusión de USD 6.500 millones entre XL Axiata y Smartfren fortalece las rutas de terminación en Indonesia, beneficiando indirectamente a los proveedores de CPaaS que dependen del alcance doméstico.

La diferenciación estratégica depende cada vez más de la integración de IA. Alibaba Cloud comprometió USD 52.900 millones hacia plataformas de Modelo como Servicio, posicionándose para exponer funciones de IA generativa directamente a través de los puntos de conexión de CPaaS. La alianza plurianual de Twilio con Microsoft Azure superpone analítica de voz y capacidades de modelos de lenguaje extenso sobre los flujos de trabajo de comunicaciones existentes. Los campeones regionales siguen el mismo camino: Infobip se asoció con NTT Com Online para proporcionar servicios omnicanal en Japón, combinando la fortaleza comercial local con la profundidad de plataforma global.

Líderes de la Industria de Plataforma de Comunicación como Servicio de Asia-Pacífico

Twilio Inc.

Vonage Holdings Corp

Tanla Platforms Limited

Route Mobile

VCloudX PTE Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Alibaba Cloud comprometió USD 52.900 millones para expandir la infraestructura de IA y las herramientas de código abierto, reforzando su pila de CPaaS.

- Mayo de 2025: Twilio estableció una alianza plurianual con Microsoft para profundizar la integración de CPaaS con los servicios de Azure.

- Enero de 2025: Proximus Global completó la fusión de BICS, Telesign y Route Mobile, formando una entidad de CPaaS a gran escala.

- Enero de 2025: Infobip se asoció con NTT Com Online para ampliar la entrega omnicanal en Japón.

Alcance del Informe del Mercado de Plataforma de Comunicación como Servicio de Asia-Pacífico

CPaaS, o plataforma de comunicación como servicio, es una plataforma basada en la nube que incorpora aplicaciones de voz, video, chat y mensajería dentro de las aplicaciones empresariales de una organización. CPaaS es una oferta de middleware en la que las empresas (proveedores) construyen y distribuyen software de comunicación en tiempo real. Sugiere que los agentes pueden comunicarse dentro de la aplicación CRM o la plataforma de software del centro de contacto en el contexto del centro de contacto.

El mercado de plataforma de comunicación como servicio (CPaaS) de Asia-Pacífico está segmentado por tamaño de organización (pyme y gran empresa), vertical de usuario final (TI y telecomunicaciones, BFSI, comercio minorista y bienes de consumo, bienes de consumo y otros verticales de usuario final) y país (China, India, Japón, Corea del Sur, Sudeste Asiático y resto de Asia-Pacífico).

Los tamaños y previsiones del mercado se proporcionan en valor en USD para todos los segmentos anteriores.

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| TI y Telecomunicaciones |

| BFSI |

| Comercio Minorista y Bienes de Consumo |

| Salud y Ciencias de la Vida |

| Comercio Electrónico y Logística |

| Otros |

| SMS y RCS |

| Voz |

| Video |

| Correo Electrónico y Notificaciones Push |

| Chat Integrado en Aplicación / OTT |

| API de Mensajería |

| API de Voz |

| API y SDK de Video |

| Plataformas de Orquestación Multicanal y de Flujos de Trabajo |

| Servicios Profesionales y Gestionados |

| China |

| India |

| Japón |

| Corea del Sur |

| Sudeste Asiático |

| Australia y Nueva Zelanda |

| Resto de Asia-Pacífico |

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| BFSI | |

| Comercio Minorista y Bienes de Consumo | |

| Salud y Ciencias de la Vida | |

| Comercio Electrónico y Logística | |

| Otros | |

| Por Canal de Comunicación | SMS y RCS |

| Voz | |

| Video | |

| Correo Electrónico y Notificaciones Push | |

| Chat Integrado en Aplicación / OTT | |

| Por Componente / Tipo de Servicio | API de Mensajería |

| API de Voz | |

| API y SDK de Video | |

| Plataformas de Orquestación Multicanal y de Flujos de Trabajo | |

| Servicios Profesionales y Gestionados | |

| Por Geografía | China |

| India | |

| Japón | |

| Corea del Sur | |

| Sudeste Asiático | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de CPaaS de Asia-Pacífico?

El mercado se sitúa en USD 12,87 mil millones en 2026 y se proyecta que alcance USD 82,19 mil millones en 2031, reflejando una CAGR del 44,90%.

¿Qué país genera los mayores ingresos de CPaaS en Asia-Pacífico?

China lidera la región con una cuota del 31,40% en 2025, impulsada por despliegues de 5G a gran escala y una extensa infraestructura en la nube.

¿Qué segmento de industria tiene la mayor cuota del gasto en CPaaS?

El BFSI domina el 25,10% de los ingresos regionales, principalmente a través de notificaciones de transacciones, verificación de números y comunicaciones seguras con clientes.

¿Qué canal de comunicación se está expandiendo más rápidamente?

Las API de video registran el mayor impulso, avanzando a una CAGR del 45,90% hasta 2031, ya que las empresas incorporan video en tiempo real en aplicaciones móviles y web.

Última actualización de la página el: