Tamaño y Cuota del Mercado de ERP de Código Abierto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

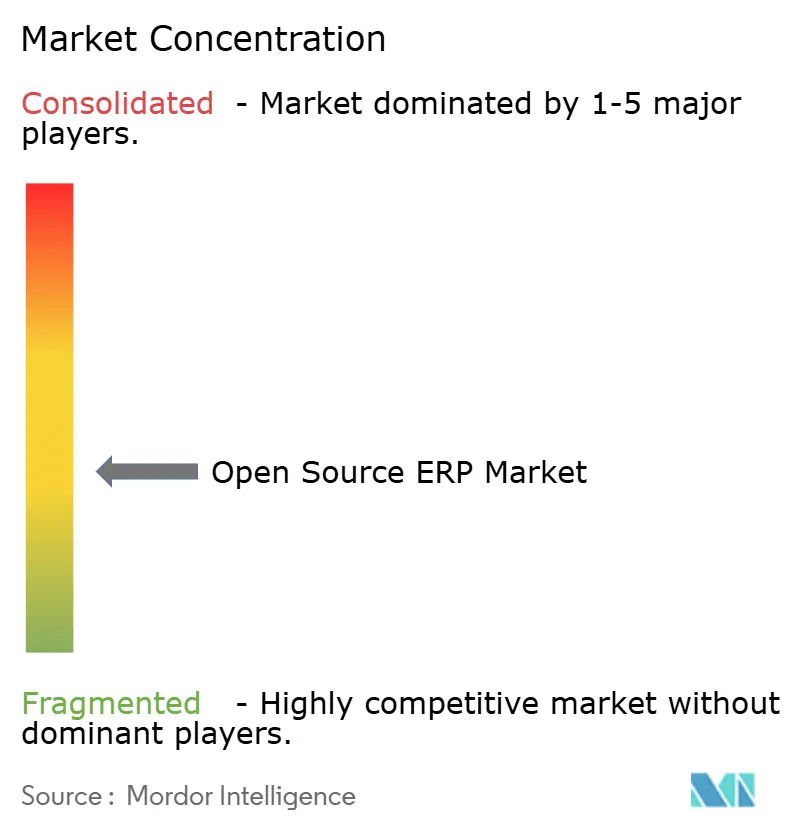

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de ERP de Código Abierto por Mordor Intelligence

El tamaño del mercado de ERP de código abierto en 2026 se estima en USD 5,31 mil millones, creciendo desde el valor de 2025 de USD 4,84 mil millones con proyecciones para 2031 que muestran USD 8,42 mil millones, creciendo a una CAGR del 9,66% durante el período 2026-2031. Las empresas están migrando de pilas propietarias a pilas impulsadas por la comunidad para asegurar la independencia del proveedor, simplificar la arquitectura componible y ampliar la personalización con bajo nivel de código. La implementación en la nube es el principal catalizador de crecimiento, ya que las pequeñas y medianas empresas prefieren implementaciones con bajo requerimiento de capital que preserven el flujo de caja. Los ingresos por servicios están creciendo más rápido que los del software porque las organizaciones necesitan soporte de integración para conectar arquitecturas abiertas con sistemas heredados. Los módulos de inteligencia artificial integrados en las principales plataformas automatizan ahora los asientos contables, pronostican el flujo de caja y redactan órdenes de compra, elevando las expectativas de los compradores en materia de información en tiempo real. El impulso geográfico es más fuerte en la región de Asia-Pacífico, donde los programas gubernamentales y una amplia base de pequeñas empresas aceleran la modernización digital.

Conclusiones Clave del Informe

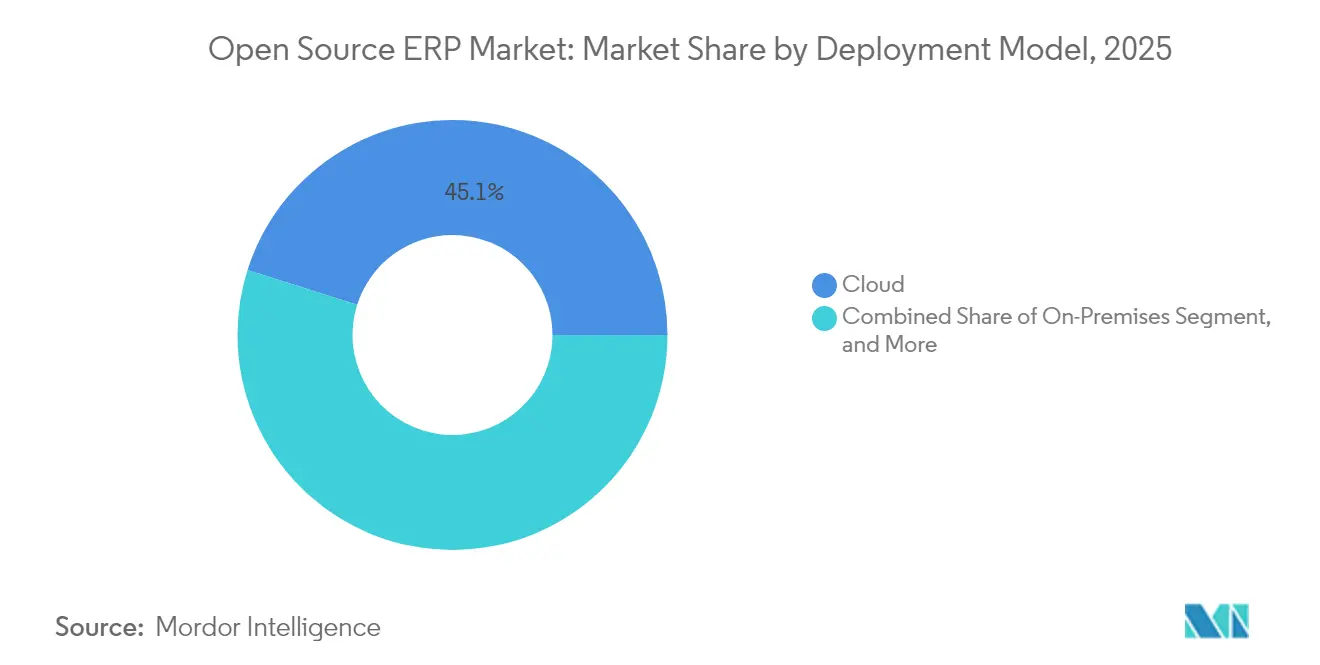

- Por modelo de implementación, las configuraciones en la nube capturaron el 45,12% de la cuota del mercado de ERP de código abierto en 2025; se prevé que las implementaciones híbridas y de nube pura se expandan a una CAGR del 10,05% hasta 2031.

- Por componente, el software representó el 58,62% del tamaño del mercado de ERP de código abierto en 2025, mientras que se proyecta que los servicios crezcan a una CAGR del 9,74% hasta 2031.

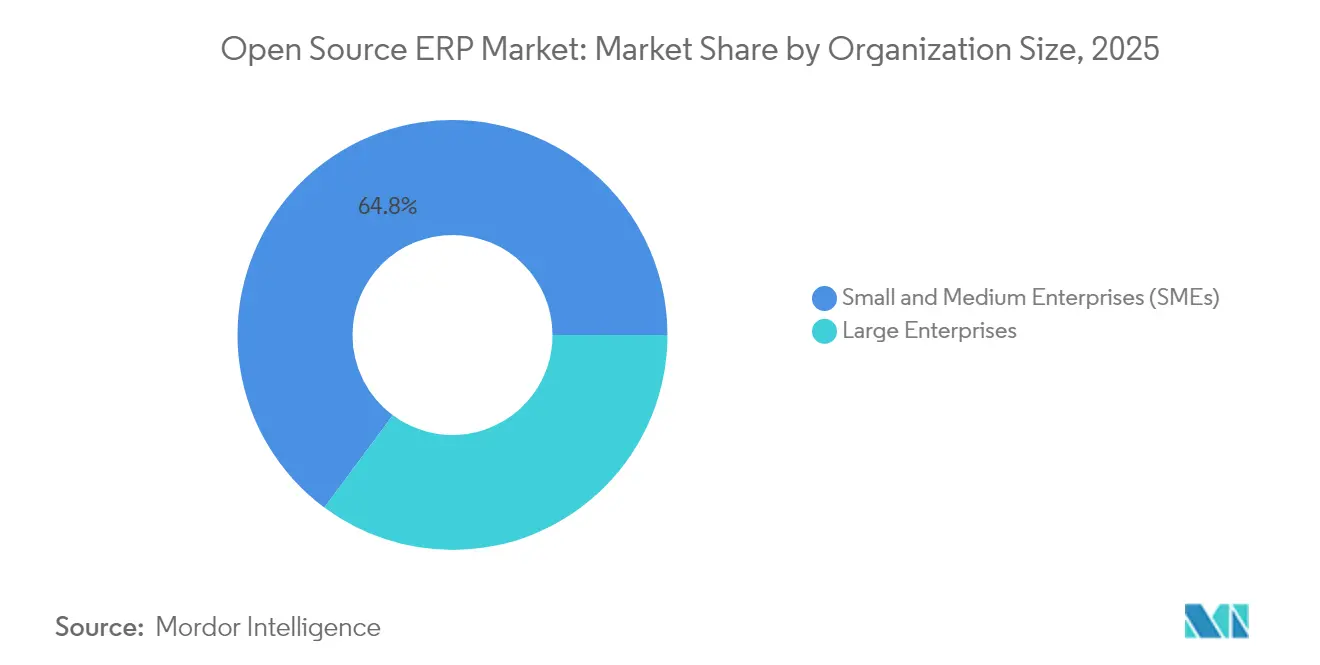

- Por tamaño de organización, las pequeñas y medianas empresas representaron el 64,83% de la cuota del mercado de ERP de código abierto en 2025 y se proyecta que avancen a una CAGR del 9,79% hasta 2031.

- Por industria de uso final, la manufactura lideró con el 26,74% de la cuota del mercado de ERP de código abierto en 2025, mientras que se proyecta que el comercio minorista y el comercio electrónico progresen a una CAGR del 11,09% hasta 2031.

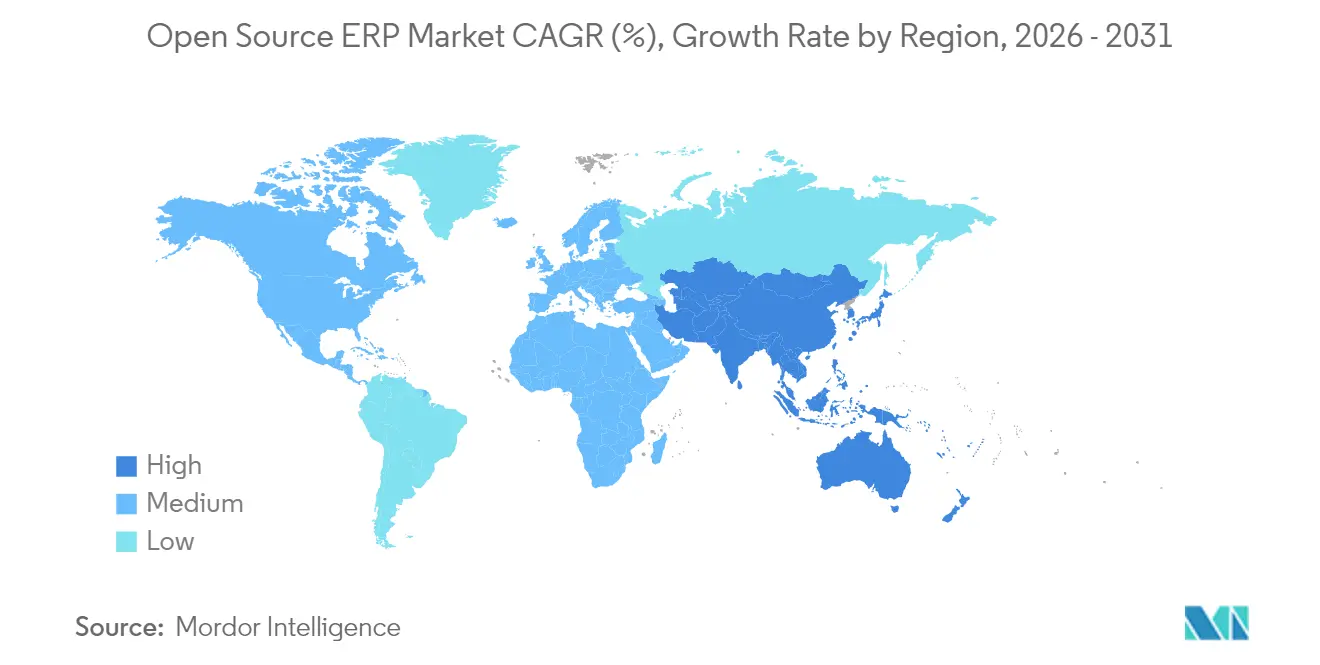

- Por geografía, América del Norte concentró el 36,40% de la cuota del mercado de ERP de código abierto en 2025; sin embargo, la región de Asia-Pacífico registra el mayor crecimiento con una CAGR proyectada del 10,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de ERP de Código Abierto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente adopción de modelos de implementación en la nube entre las pymes | +2.1% | Global, concentrado en América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Menor costo total de propiedad en comparación con el ERP propietario | +1.8% | Asia-Pacífico, América Latina, África | Largo plazo (≥4 años) |

| Iniciativas rápidas de transformación digital en el sector manufacturero | +1.5% | Alemania, Estados Unidos, China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Creciente preferencia por pilas de código abierto preparadas para IA para ERP componible | +1.3% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Políticas gubernamentales de sustitución de importaciones que impulsan la adopción del código abierto | +0.9% | Rusia, Brasil, Argentina, Bolivia | Corto plazo (≤2 años) |

| Integración de plataformas de bajo nivel de código que aceleran el desarrollo de módulos personalizados | +1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Modelos de Implementación en la Nube entre las Pymes

Las soluciones alojadas en la nube están reemplazando las instalaciones locales porque la infraestructura de suscripción elimina los servidores y permite una tarificación de pago por crecimiento. Las empresas más pequeñas valoran el acceso remoto a datos financieros, de inventario y de clientes, especialmente cuando los equipos están distribuidos entre regiones. Las implementaciones híbridas proporcionan una estrategia puente al mantener los libros contables confidenciales de forma local mientras se traslada la adquisición o la gestión de relaciones con clientes a la nube pública, cumpliendo con el RGPD o normas similares de residencia de datos y reduciendo al mismo tiempo los costos de hardware. La mejora del aislamiento de múltiples inquilinos cumple ahora con la mayoría de las directrices de seguridad, alentando incluso a sectores cautelosos como los servicios profesionales a migrar. En términos generales, el crecimiento de la nube sustenta más de una quinta parte de los ingresos incrementales esperados en el mercado de ERP de código abierto.

Menor Costo Total de Propiedad en Comparación con el ERP Propietario

Las ediciones comunitarias eliminan las tarifas de licencia y reducen los costos de propiedad a cinco años entre un 30 y un 50%. Los ahorros son decisivos para las empresas con márgenes reducidos en el comercio minorista, los textiles y la manufactura ligera. Los gastos reaparecen si el talento interno es escaso, porque los consultores externos pueden absorber entre el 15 y el 20% de los presupuestos del primer año para actualizaciones y seguridad. Aun así, las suites propietarias imponen tarifas por cambios de orden que pueden superar los contratos iniciales, mientras que el código abierto permite cambios iterativos sin aprobación del proveedor. En regiones sensibles al precio, como Indonesia y Kenia, estos factores inclinan las decisiones de compra hacia el ERP de código abierto, ampliando la base potencial en miles de nuevas instalaciones cada año.[1]Asociación Nacional de Empresas de Software y Servicios, "Transformación Digital en las Mipymes Indias," nasscom.in

Iniciativas Rápidas de Transformación Digital en el Sector Manufacturero

Los programas de Industria 4.0 integran datos de sensores en los módulos de planificación para automatizar el reabastecimiento, los controles de calidad y el mantenimiento. Las plantas modernas requieren un ERP que ingiera métricas de máquinas en tiempo real y active la adquisición cuando el inventario cae por debajo de los umbrales establecidos. Las arquitecturas de complementos modulares presentes en las pilas abiertas permiten a los fabricantes incorporar algoritmos predictivos al núcleo financiero sin reescribir sistemas completos. Los segmentos discretos, como la electrónica de consumo y los componentes de automoción, son los primeros beneficiarios, donde la programación justo a tiempo requiere actualizaciones inferiores a una hora para los comandos del taller. A medida que se expanden las líneas conectadas, los fabricantes consideran las soluciones del mercado de ERP de código abierto como la vía menos restrictiva para integrar la tecnología operacional con la planificación empresarial.

Creciente Preferencia por Pilas de Código Abierto Preparadas para IA para ERP Componible

Los compradores esperan ahora conectores nativos para grandes modelos de lenguaje que automaticen la conciliación de facturas, las previsiones de caja y los resúmenes de informes. La versión 2024 de Odoo incorporó un módulo generativo que redacta órdenes de compra a partir de entradas en lenguaje natural, mientras que ERPNext añadió consultas conversacionales para los paneles financieros. Las capacidades empresariales empaquetadas dividen las suites monolíticas en componentes intercambiables, de modo que las empresas pueden actualizar los módulos de cumplimiento normativo o de nómina sin tocar el libro mayor general principal. Los sectores farmacéutico y bancario favorecen este enfoque para adaptarse rápidamente a los requisitos regulatorios en evolución. El resultado son ciclos de lanzamiento acelerados que continúan ampliando el mercado de ERP de código abierto a medida que las empresas adoptan diseños componibles.[2]Odoo, "Odoo Recauda 500 Millones de Euros con una Valoración de 5.000 Millones de Euros," Comunicado de Prensa de la Empresa, odoo.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Disponibilidad limitada de servicios de soporte de nivel empresarial | -1.4% | África, Oriente Medio, mercados más pequeños de Asia-Pacífico | Mediano plazo (2-4 años) |

| Persistentes preocupaciones de seguridad y cumplimiento normativo en torno a las versiones comunitarias | -1.1% | América del Norte, Europa, BFSI, salud, gobierno | Largo plazo (≥4 años) |

| Escasez de colaboradores cualificados para mantener los módulos críticos | -0.8% | América del Norte, Europa Occidental, centros específicos de Asia-Pacífico | Largo plazo (≥4 años) |

| Creciente fragmentación de bifurcaciones de proyectos que generan complejidad en las actualizaciones | -0.6% | Implementaciones globales de múltiples instancias | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad Limitada de Servicios de Soporte de Nivel Empresarial

Muchas empresas africanas y de Oriente Medio dudan en implementar plataformas comunitarias porque los integradores locales carecen de soporte las 24 horas y de consultores certificados. Las empresas de servicios financieros en Kenia y Nigeria informan que las penalizaciones por tiempo de inactividad superan los ahorros en licencias, lo que impulsa la retención parcial de suites propietarias. Varios proveedores están ampliando los paquetes de alojamiento gestionado y de acuerdos de nivel de servicio premium, aunque persisten brechas de cobertura en las ciudades de segundo nivel. Las alianzas entre proveedores globales y revendedores regionales están cerrando gradualmente el déficit de servicios. Hasta que exista una base más amplia de expertos, esta restricción restará más de un punto porcentual a la CAGR general.[3]Corteza, "Anuncio de Lanzamiento: Plataforma de Bajo Nivel de Código para ERP Componible," cortezaproject.org

Persistentes Preocupaciones de Seguridad y Cumplimiento Normativo en Torno a las Versiones Comunitarias

Los avisos de la CISA en 2024 destacaron vulnerabilidades de inyección SQL y de scripting entre sitios en módulos de uso generalizado, lo que intensificó el escrutinio en los sectores sanitario y bancario. Aunque los parches suelen publicarse en cuestión de días, los equipos de gestión de riesgos perciben los procesos de control de calidad de la comunidad como ad hoc. Las auditorías de cumplimiento para HIPAA, PCI-DSS o la localización de datos requieren estándares de refuerzo demostrables que algunas compilaciones comunitarias no documentan. Las grandes empresas mitigan el riesgo añadiendo capas de detección de intrusiones y análisis externos de código, lo que incrementa los costos y la complejidad. Mientras persistan vulnerabilidades de alta gravedad, los temores de seguridad seguirán limitando el mercado de ERP de código abierto en los sectores regulados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La Dominancia de la Nube Redefine las Estrategias de Infraestructura

La nube capturó el 45,12% de la cuota del mercado de ERP de código abierto en 2025 y se expandirá a mayor velocidad con una CAGR del 10,05%. Los nodos de computación en el borde en los pisos de las fábricas se sincronizan ahora con análisis en la nube para limitar la latencia en las líneas de producción. El alojamiento por suscripción elimina la necesidad de adquirir y mantener servidores, liberando capital para la captación de clientes o la I+D. Las estrategias híbridas posicionan los libros contables confidenciales o las fórmulas de productos de forma local mientras trasladan la adquisición o la gestión de relaciones con clientes fuera de las instalaciones, facilitando el cumplimiento de los estatutos de soberanía de datos. Este enfoque gradual minimiza el tiempo de inactividad y permite una transferencia progresiva de competencias, convirtiendo a la nube en la piedra angular del gasto futuro en el mercado de ERP de código abierto.

Las pymes son los principales adoptantes porque pueden crear entornos de prueba en cuestión de horas y pagar únicamente por los recursos que consumen. Los proveedores de alojamiento gestionado incluyen copias de seguridad automáticas, cifrado y aplicación de parches, lo que reduce la carga administrativa. En transporte y logística, el ERP en la nube integra datos de telemática para mejorar la planificación de despachos y la optimización del consumo de combustible. Los contratistas de defensa y los laboratorios farmacéuticos siguen prefiriendo instancias locales para la protección de la propiedad intelectual, aunque se están llevando a cabo proyectos piloto de modelos de aislamiento de inquilinos seguros. A medida que maduren las certificaciones, el atractivo de la nube se ampliará a sectores que antes se consideraban fuera de su alcance, manteniendo el impulso de este segmento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Componente: Los Servicios se Disparan a Medida que Escala la Complejidad de la Integración

Los módulos de software concentraron el 58,62% de los ingresos en 2025 porque los proveedores monetizan localizaciones propietarias, nómina y extensiones fiscales. Sin embargo, los servicios crecerán a una CAGR del 9,74% hasta 2031, lo que refleja la mano de obra necesaria para integrar los motores de ERP con pasarelas de pago, lagos de datos y flujos de IoT. Las organizaciones que carecían de expertos en Python o Java contratan ahora integradores para actualizaciones, informes personalizados y auditorías de seguridad. Un costo total de propiedad típico a cinco años muestra que los servicios consumen hasta el 70% del gasto una vez que las licencias comunitarias eliminan las tarifas de software. La formación y la gestión del cambio amplían aún más los presupuestos de servicios a medida que los usuarios navegan por múltiples aplicaciones componibles en lugar de un monolito.

Los contratos de soporte premium que garantizan tiempos de respuesta inferiores a cuatro horas están ganando popularidad, especialmente en el comercio minorista donde el tiempo de inactividad implica pérdida de ventas. Los servicios de migración convierten las personalizaciones propietarias en complementos abiertos, mitigando la dependencia del proveedor. A medida que la arquitectura componible acelera la rotación de módulos, la demanda de acuerdos de retención para integración continua seguirá creciendo, añadiendo flujos de ingresos sostenidos para los socios de consultoría. La interacción entre software y servicios ancla, por tanto, la captura de valor a largo plazo en todo el mercado de ERP de código abierto.

Por Tamaño de Organización: Las Pymes Impulsan la Adopción Mientras las Grandes Empresas Vacilan

Las pymes controlaron el 64,83% del valor de mercado en 2025 y se proyecta que registren una CAGR del 9,79%. Sus reducidos equipos de TI eligen ediciones comunitarias que ofrecen finanzas, inventario y ventas en un solo paquete sin cargos de licencia. Los 31,6 millones de pequeñas empresas de India ilustran este efecto; los implementadores locales de ERP ofrecen alojamiento gestionado a tarifas mensuales alineadas con el flujo de caja estacional. Las grandes empresas, frenadas por inversiones históricas en soluciones propietarias, prueban el ERP de código abierto en subsidiarias regionales antes de aprobar implementaciones globales. Los primeros casos de éxito en cadenas minoristas de América Latina demuestran que la política corporativa puede cambiar una vez que los proyectos piloto locales demuestran su estabilidad.

La industria de ERP de código abierto presenta bajas barreras de entrada, lo que permite a las microempresas digitalizar facturas, nóminas e impuestos en cuestión de días. Mientras tanto, los conglomerados exploran la adopción incremental segregando activos no críticos, como empresas conjuntas o plantas de nueva construcción. Las auditorías de nivel empresarial, la integración de inicio de sesión único y los acuerdos de nivel de servicio de soporte a nivel mundial siguen siendo requisitos para el respaldo corporativo. A medida que los proveedores comerciales amplíen estas capacidades, se espera que más empresas del Fortune 500 se incorporen al mercado de ERP de código abierto antes de que finalice la década.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Industria de Uso Final: La Aceleración del Comercio Minorista Supera la Madurez de la Manufactura

La manufactura generó el 26,74% de los ingresos en 2025 tras décadas de dependencia de la planificación de requisitos de materiales. Sin embargo, el comercio minorista y el comercio electrónico registrarán la CAGR más rápida del 11,09% hasta 2031 porque los operadores omnicanal necesitan datos unificados de inventario y clientes en tiendas web y establecimientos físicos. Las interfaces abiertas permiten complementos para Shopify o pasarelas de pago regionales, acelerando el tiempo de generación de valor. Los almacenes implementan escáneres de códigos de barras que registran recuentos de inventario en tiempo real en el ERP, evitando rupturas de stock. En el sector de la moda, los ciclos de estilo rápidos exigen variantes de productos configurables, que las pilas abiertas ofrecen mediante atributos de artículos dinámicos.

El sector sanitario, la educación y los organismos públicos adoptan el código abierto para optimizar presupuestos limitados. Los hospitales ejecutan módulos de adquisición y recursos humanos manteniendo separados los registros médicos electrónicos certificados. Las universidades integran la facturación de matrículas, las asignaciones de dormitorios y las donaciones de ex alumnos en una sola base de código sin cargos por estudiante. La adopción bancaria sigue siendo cautelosa, limitada al libro mayor general o la conciliación de gastos que no afecta al procesamiento de transacciones principal. Estos cambios refuerzan colectivamente la diversidad vertical dentro del mercado de ERP de código abierto.

Análisis Geográfico

Asia-Pacífico presenta la trayectoria más rápida, avanzando a una CAGR del 10,55%, impulsada por los fondos de digitalización de las mipymes de India y el impulso de China por retirar la contabilidad en hojas de cálculo en las fábricas. Los subsidios del programa de Manufactura Inteligente de Corea del Sur reembolsan hasta el 50% de los costos de implementación de ERP, impulsando proyectos piloto entre los proveedores de componentes. En el sudeste asiático, Vietnam e Indonesia aprovechan a los integradores locales para personalizar los módulos de código abierto para las declaraciones fiscales multilingües, acelerando la implementación para los exportadores.

América del Norte concentra el 36,40% de la cuota, respaldada por ecosistemas de Software como Servicio maduros y una amplia red de socios de soluciones. El crecimiento es constante a medida que las empresas del mercado medio completan las migraciones desde sistemas locales heredados. Los fabricantes estadounidenses utilizan pilas de código abierto para conectar el monitoreo de maquinaria con las finanzas, mientras que los minoristas canadienses aprovechan las capacidades omnicanal para armonizar el inventario en línea y en tienda. El capital de riesgo continúa respaldando a los proveedores comerciales con sede en la región, lo que subraya la confianza en el mercado de ERP de código abierto.

Europa muestra un impulso bifurcado. Alemania y Francia avanzan gracias a los subsidios de Industria 4.0 que favorecen el software doméstico. Europa del Este y Rusia aceleran más rápidamente porque las políticas de sustitución de importaciones canalizan los presupuestos estatales hacia las opciones comunitarias. El programa de Rusia financió 12 Centros de Competencia Industrial en 2024 para guiar las migraciones alejándose de los proveedores extranjeros, reduciendo las salidas por licenciamiento. Mientras tanto, los países escandinavos adoptan ERP abierto en el sector público para mejorar la transparencia y reducir los costos de adquisición.

América Latina avanza impulsada por catalizadores regulatorios. La facturación electrónica obligatoria de Brasil obliga a las empresas a actualizar sus ERP con capacidad para informes fiscales en tiempo real. Argentina y Bolivia siguen mandatos similares, creando una marea creciente para las pilas abiertas conformes. La expansión de la infraestructura en la nube en la región reduce la latencia, alentando a más empresas a trasladar cargas de trabajo fuera de sus instalaciones. África se encuentra en una etapa más temprana de la curva, pero es prometedora. TradeMark Africa reporta que más de medio millón de empresas ya emplean herramientas digitales sofisticadas. Los programas en Kenia y Nigeria proporcionan subsidios y capacitación para acelerar la adopción, asegurando una contribución futura al tamaño del mercado de ERP de código abierto.

Panorama Competitivo

El mercado sigue siendo muy fragmentado. Ningún proveedor supera una cuota de dos dígitos porque los proyectos comunitarios y los híbridos comerciales coexisten. La financiación de Odoo en noviembre de 2024 de 500 millones de euros (USD 565 millones) se ubicó entre las mayores inversiones en software de ese año, lo que señala la confianza de los inversores en el modelo freemium más premium. ERPNext se posiciona sobre la base de una implementación rápida y código limpio, lo que atrae a empresas más pequeñas en mercados emergentes. Axelor e iDempiere cultivan módulos verticales de nicho, como la cadena de suministro de piezas de automóviles o la manufactura de procesos, diferenciándose por la profundidad del dominio más que por la amplitud.

La inteligencia artificial es el nuevo campo de batalla. El conjunto de herramientas de IA de Odoo sugiere clasificaciones de cuentas del libro mayor, mientras que los diseñadores de bajo nivel de código de Corteza permiten a los analistas de negocio ensamblar flujos de trabajo sin programación. Tailor Platform impulsa el mapeo visual de procesos, reduciendo la dependencia de desarrolladores escasos. Los mercados de integración definen la fortaleza del ecosistema; los proveedores albergan cientos de complementos para impuestos, KYC, gestión de relaciones con clientes y conectores de IoT. La localización sigue siendo otra ventaja diferencial. Las startups latinoamericanas incorporan reglas regionales de nómina y facturación electrónica que los actores globales pasan por alto, ganando contratos por preparación para el cumplimiento normativo.

Los integradores de sistemas adquieren importancia estratégica a medida que las empresas ensamblan ERP componible a partir de múltiples proyectos. Sus ingresos recurrentes provienen de la orquestación de API, la sincronización de lagos de datos y el refuerzo de la seguridad. Existe espacio en blanco en el sector sanitario, donde el ERP debe intercambiar mensajes HL7 o FHIR con los registros de salud electrónicos. Del mismo modo, la modernización del BFSI y la presupuestación gubernamental presentan nichos sin explotar. Estas dinámicas sostienen una competencia vibrante e impulsan la innovación continua en todo el mercado de ERP de código abierto.

Líderes de la Industria de ERP de Código Abierto

Odoo SA

Frappe Technologies Private Limited

Axelor SAS

Dolibarr Foundation

Tryton Foundation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Los operadores de comercio minorista y comercio electrónico incrementaron la adopción de ERP de código abierto con herramientas omnicanal nativas que unifican el inventario en línea y en tienda, sustentando la proyección de CAGR del 11,26% del segmento.

- Mayo de 2025: Las empresas profundizaron el cambio hacia marcos de ERP componibles y con prioridad en API, utilizando constructores de bajo nivel de código para incorporar módulos de mejor rendimiento sin grandes equipos de desarrollo.

- Marzo de 2025: La adopción de ERP en la nube aumentó en Asia-Pacífico a medida que los 31,6 millones de mipymes de India adoptaron implementaciones por suscripción para evitar el gasto en hardware, reforzando la perspectiva de CAGR del 10,71% de la región hasta 2030.

- Enero de 2025: Odoo SA amplió su suite de automatización de IA incorporando herramientas avanzadas de lenguaje natural que generan asientos contables y pronostican el flujo de caja, respaldando la base de usuarios pyme del 65,49% de la plataforma.

Alcance del Informe Global del Mercado de ERP de Código Abierto

El Informe del Mercado de ERP de Código Abierto está Segmentado por Modelo de Implementación (Nube, Local, Híbrido), Componente (Software y Servicios), Tamaño de Organización (Pequeñas y Medianas Empresas y Grandes Empresas), Industria de Uso Final (Manufactura, Comercio Minorista y Comercio Electrónico, Salud, Banca, Servicios Financieros y Seguros (BFSI), Tecnología de la Información y Telecomunicaciones, Educación, Gobierno y Sector Público, Otra Industria de Uso Final), y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Nube |

| Local |

| Híbrido |

| Software |

| Servicios |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Salud |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Tecnología de la Información y Telecomunicaciones |

| Educación |

| Gobierno y Sector Público |

| Otra Industria de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Modelo de Implementación | Nube | ||

| Local | |||

| Híbrido | |||

| Por Componente | Software | ||

| Servicios | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (Pymes) | ||

| Grandes Empresas | |||

| Por Industria de Uso Final | Manufactura | ||

| Comercio Minorista y Comercio Electrónico | |||

| Salud | |||

| Banca, Servicios Financieros y Seguros (BFSI) | |||

| Tecnología de la Información y Telecomunicaciones | |||

| Educación | |||

| Gobierno y Sector Público | |||

| Otra Industria de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ERP de código abierto?

El tamaño del mercado de ERP de código abierto es de USD 5,31 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de ERP de código abierto?

Se proyecta que se expanda a una CAGR del 9,66% para alcanzar USD 8,42 mil millones en 2031.

¿Qué modelo de implementación se está expandiendo más rápidamente?

Las configuraciones en la nube están creciendo a una CAGR del 10,05% hasta 2031, lideradas por la adopción de las pymes.

¿Por qué las pymes lideran la adopción de soluciones de ERP de código abierto?

Las pymes valoran el menor costo total de propiedad y las implementaciones en la nube con bajo requerimiento de capital, lo que les otorgó una cuota de ingresos del 64,83% en 2025.

¿Qué segmento industrial muestra el crecimiento más rápido?

El comercio minorista y el comercio electrónico avanzan a una CAGR del 11,09% debido a las necesidades de inventario omnicanal.

¿Qué región presenta el mayor potencial de crecimiento futuro?

Se prevé que Asia-Pacífico se expanda a una CAGR del 10,55%, respaldada por los programas de digitalización en India y China.

Última actualización de la página el: