Tamaño y Participación del Mercado de Planificación de Recursos Empresariales en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

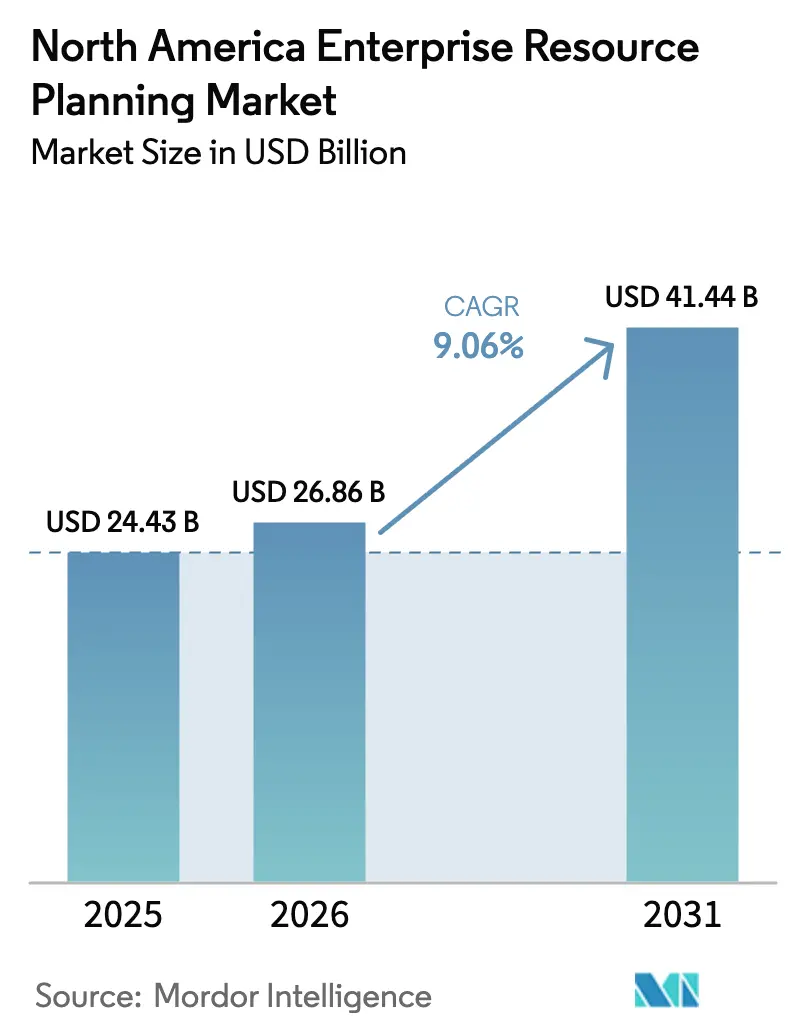

| Tamaño del mercado en el año base (2025) | 24.43 Mil millones de dólares |

| Tamaño del Mercado (2026) | 26.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.06% CAGR |

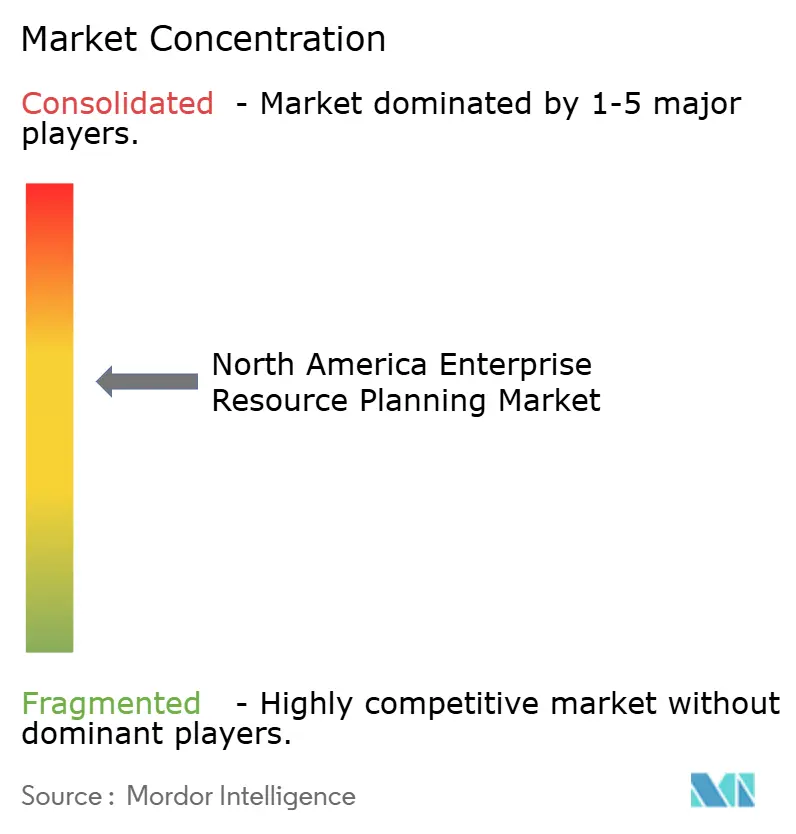

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Planificación de Recursos Empresariales en América del Norte por Mordor Intelligence

Se espera que el tamaño del Mercado de Planificación de Recursos Empresariales de América del Norte aumente de USD 24,43 mil millones en 2025 a USD 26,86 mil millones en 2026 y alcance USD 41,44 mil millones en 2031, creciendo a una CAGR del 9,06% durante 2026-2031.

Las implementaciones en la nube concentran la mayor parte del gasto, mientras que las configuraciones de dos niveles y de borde crecen más rápido a medida que los fabricantes rediseñan los sistemas de sedes centrales, plantas y filiales para la colaboración en tiempo real. Los módulos de finanzas y contabilidad aún generan los mayores ingresos, aunque las aplicaciones de cadena de suministro atraen la demanda incremental más sólida a medida que los sensores, los algoritmos de detección de demanda y la automatización conectan la ejecución en planta con la planificación corporativa. Las pequeñas y medianas empresas están cerrando la brecha de adopción gracias a los precios de suscripción modulares que reducen los desembolsos de capital, y la relocalización cercana en México está catalizando implementaciones bilingües y multidivisa que admiten tanto los PCGA de Estados Unidos como la presentación de informes fiscales mexicanos.

Conclusiones Clave del Informe

- Por modelo de implementación, la nube representó el 64,06% de la participación del mercado de planificación de recursos empresariales de América del Norte en 2025; también se espera que el segmento de nube crezca a la tasa más rápida, con una CAGR del 9,45% hasta 2031.

- Por función empresarial, finanzas y contabilidad capturó una participación del 32,59% en 2025, mientras que las aplicaciones de cadena de suministro se expanden a una CAGR del 10,61% hasta 2031.

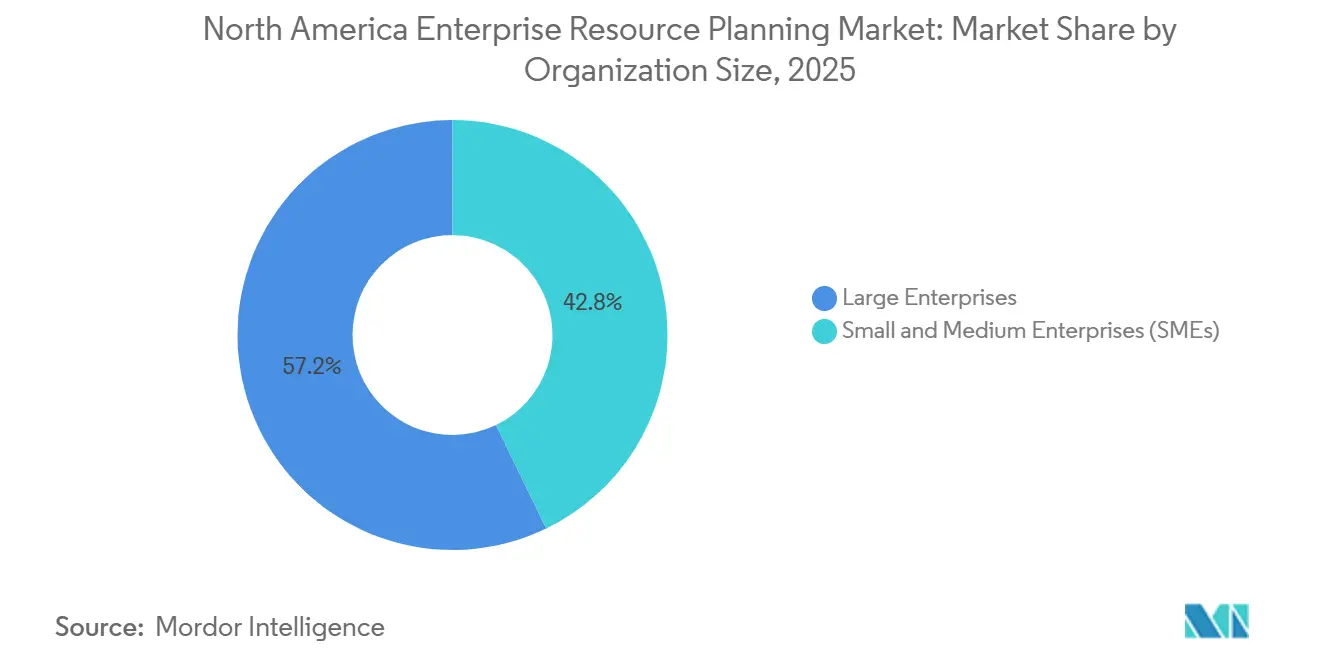

- Por tamaño de organización, las grandes empresas representaron el 57,18% del tamaño del mercado de planificación de recursos empresariales de América del Norte en 2025, pero las PYMES crecen a una CAGR del 9,96% durante el período de pronóstico.

- Por vertical industrial, la manufactura lideró con el 28,47% de los ingresos en 2025; el comercio minorista y el comercio electrónico es el vertical de más rápido crecimiento, con una CAGR del 9,56% hasta 2031.

- Por geografía, Estados Unidos dominó con una participación del 78,53% en 2025; se prevé que México registre la CAGR más alta a nivel de país, del 10,38%, hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Planificación de Recursos Empresariales en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Desplazamiento hacia Modelos de Implementación de ERP con Prioridad en la Nube | +2.8% | Estados Unidos y Canadá, con efecto secundario en México | Mediano plazo (2-4 años) |

| Auge de la Analítica Integrada con IA para la Toma de Decisiones en Tiempo Real | +1.5% | Estados Unidos y Canadá, adopción temprana en México | Corto plazo (≤ 2 años) |

| Adopción de ERP de Dos Niveles para Armonizar las Operaciones de Sede Central y Filiales | +1.2% | Matrices de Estados Unidos con filiales en México y Canadá | Mediano plazo (2-4 años) |

| Creciente Demanda de las PYMES de Suites de SaaS Modulares y Asequibles | +1.8% | Estados Unidos y Canadá, emergente en México | Corto plazo (≤ 2 años) |

| Mandatos de Informes Vinculados a ESG que Aceleran las Actualizaciones de Sistemas | +0.9% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Integración de Datos de Borde e IoT para Operaciones de Ciclo Cerrado | +0.7% | Corredores de Estados Unidos y México, sectores de recursos de Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Desplazamiento hacia Modelos de Implementación de ERP con Prioridad en la Nube

Los precios de suscripción, las actualizaciones automáticas de funciones trimestrales y la eliminación de la infraestructura de capital han elevado las suites en la nube al estatus predeterminado. La Edición Pública en la Nube de S/4HANA de SAP añadió IA generativa para la conciliación de facturas y la previsión de demanda, lo que desencadenó 1.200 migraciones en 2024. Los agentes de IA de Oracle Fusion Cloud ERP replican transacciones entre empresas y señalan anomalías en el gasto, reduciendo los tiempos de cierre mensual en un 30% en usuarios piloto. Microsoft integró Copilot en Dynamics 365 Finance para gestionar el 40% de las revisiones de asientos contables repetitivos, y la adquisición de Sana por parte de Workday integra IA conversacional en los flujos de gestión del capital humano. Los fabricantes encuestados por Industry Week a finales de 2024 revelaron que el 90% planeaba actualizaciones de ERP basadas en la nube en un plazo de 24 meses, frente al 72% de dos años antes.

Auge de la Analítica Integrada con IA para la Toma de Decisiones en Tiempo Real

La integración de modelos de aprendizaje automático en los flujos de trabajo transaccionales transforma el ERP de un sistema estático de registro a un generador proactivo de información. Un estudio de IBM realizado a 2.500 empresas reveló que las firmas que integran modelos de IA lograron un retorno de inversión en ERP un 27% mayor, reduciendo las roturas de stock en un 18% y el exceso de inventario en un 22%. La asociación de SAP con Snowflake permite a los fabricantes de automóviles combinar datos de compras con señales externas de tiempo de entrega de chips para recalibrar los planes de producción sobre la marcha. La Puerta de Enlace de IA de Workday protege la residencia de datos al tiempo que abre el acceso a modelos de lenguaje de gran escala, un imperativo dual a medida que se endurecen las normas de privacidad. BCG advierte que tratar la analítica como un complemento externo conlleva el riesgo de extracciones de datos obsoletos y una menor precisión en las previsiones.

Adopción de ERP de Dos Niveles para Armonizar las Operaciones de Sede Central y Filiales

Las multinacionales añaden instancias de nube ligeras a las plantas adquiridas en lugar de imponer plantillas de núcleo pesado, reduciendo drásticamente los ciclos de integración posteriores a las fusiones. SuiteCloud de NetSuite ahora se sincroniza bidireccionalmente con los sistemas centrales de SAP y Oracle, eliminando meses de middleware personalizado.[1]NetSuite, "NetSuite Next 2025," netsuite.com La revisión de 2024 de Acumatica mostró que el 38% de los nuevos clientes en América del Norte eran filiales de matrices de Fortune 1000 que buscaban una experiencia de usuario moderna sin interrumpir la nómina de la sede central ni los informes estatutarios. Gartner estima que las arquitecturas de dos niveles reducen el costo total de propiedad entre un 25% y un 35% en comparación con extender un sistema monolítico a cada ubicación.

Creciente Demanda de las PYMES de Suites de SaaS Modulares y Asequibles

Las tarifas mensuales por usuario de entre USD 100 y USD 200 permiten a un distribuidor de 50 personas implementar ERP por menos de USD 10.000 al año, un orden de magnitud por debajo de los costos históricos de licencias y hardware. La base de clientes de Acumatica creció un 22% en 2024, con el 60% de los nuevos logotipos netos con menos de 250 empleados. Las suscripciones de Sage Intacct en América del Norte aumentaron un 19% a medida que las empresas de servicios profesionales abandonaban las hojas de cálculo. Odoo de código abierto amplió su red de socios a 180 implementadores en marzo de 2025, atrayendo a startups que demandan personalización sin dependencia de un proveedor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos Iniciales y del Ciclo de Vida de la Implementación y la Gestión del Cambio | -1.3% | Estados Unidos y Canadá, moderado en México | Corto plazo (≤ 2 años) |

| Preocupaciones de Ciberseguridad y Soberanía de Datos en Nubes Multiinquilino | -0.8% | Estados Unidos y Canadá, regulación reforzada en los sectores regulados | Mediano plazo (2-4 años) |

| Escasez de Talento en ERP con Base en América del Norte y Capacidad de Proyectos | -0.6% | Estados Unidos y Canadá, emergente en México | Corto plazo (≤ 2 años) |

| Riesgo de Dependencia del Proveedor ante la Reducción de las Ventanas de Soporte Local | -0.4% | Base instalada de Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos Iniciales y del Ciclo de Vida de la Implementación y la Gestión del Cambio

La encuesta de Deloitte de 2024 realizada a 300 proyectos estimó el costo total medio a cinco años en USD 2,7 millones para implementaciones de mercado medio, con el 42% destinado a la gestión del cambio y la limpieza de datos. PwC encontró que el 38% de los proyectos superaban el presupuesto en un 25% y el 29% no cumplían las fechas de puesta en marcha, retrasando el lanzamiento de productos y la expansión de ingresos. Los incrementos continuos de las suscripciones pueden tensar los presupuestos a medida que crece el número de usuarios, y los proveedores suelen cobrar entre el 18% y el 22% por el mantenimiento anual de las licencias perpetuas, lo que obliga a los directores financieros a sopesar las ganancias de productividad frente al gasto recurrente.

Preocupaciones de Ciberseguridad y Soberanía de Datos en Nubes Multiinquilino

La brecha de Snowflake de junio de 2024, que afectó a 165 organizaciones, y el incidente de ransomware de Veeam de febrero de 2025 pusieron de relieve los riesgos de la infraestructura compartida. Los bancos canadienses deben mantener las claves de cifrado en el país bajo las normas de la Oficina del Superintendente de Instituciones Financieras, lo que impulsa las implementaciones hacia instancias de nube híbrida o soberana. Una encuesta de EY de 2024 mostró que el 34% de las empresas pausaban las migraciones hasta que se resolvieran las cláusulas de responsabilidad por brechas y las garantías de residencia de datos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Configuraciones de Borde Ganan Terreno

Las arquitecturas de borde y de dos niveles se expanden a una CAGR del 9,45%, el ritmo más rápido entre las arquitecturas de ERP, a medida que las empresas combinan los núcleos financieros de las sedes centrales con instancias ligeras de planta o filiales para gestionar el cumplimiento local, las divisas y los datos de planta con baja latencia. Las suites nativas en la nube aún representaban el 41,11% del gasto en 2025, lo que indica una amplia confianza en la infraestructura gestionada por el proveedor. El ERP con prioridad móvil sigue siendo un nicho con una penetración de aproximadamente el 12%, favorecido por las empresas de servicios públicos y las flotas de servicios de campo que necesitan captura sin conexión y marcas de tiempo GPS, mientras que el ERP social y colaborativo se ha estancado porque los conectores de Teams y Slack ahora ofrecen flujos de aprobación basados en chat comparables.

Los conectores bidireccionales de NetSuite para 2025 reducen drásticamente las semanas de integración para las adquisiciones, y los nodos de borde en las maquiladoras mexicanas replican los registros de tiempo de inactividad a los núcleos de Estados Unidos durante la noche, evitando la congestión de la red de área amplia. Las certificaciones ISO 27001 y SOC 2 determinan la selección de tipo en plantas farmacéuticas o aeroespaciales reguladas, lo que lleva a los nodos de borde locales a preservar las pistas de auditoría en el sitio. Los proveedores difieren en sus especialidades: SAP y Oracle dominan las soluciones nativas en la nube y de dos niveles, mientras que especialistas como ServiceMax destacan en nichos móviles centrados en técnicos.

Por Función Empresarial: Los Módulos de Cadena de Suministro Superan a Finanzas

El software de cadena de suministro y operaciones crece a un ritmo anual del 10,61%, impulsado por la adopción de sensores IoT, algoritmos de detección de demanda y portales de proveedores que comprimen los ciclos de pedido a cobro. Finanzas y contabilidad mantienen la mayor participación con el 32,59% del gasto en 2025, ya que toda empresa necesita libro mayor, cuentas por pagar e informes estatutarios; sin embargo, los presupuestos incrementales ahora financian la planificación y programación avanzadas, la gestión de almacenes y la optimización del transporte. Se encontró que la previsión de demanda impulsada por IA redujo el error de pronóstico hasta en un 50%, liberando capital de trabajo previamente inmovilizado en existencias de seguridad. La IA conversacional de Workday agiliza las consultas sobre beneficios, lo que demuestra que la gestión del capital humano también se beneficia de la inteligencia integrada.

Los mandatos de trazabilidad en ciencias de la vida impulsan los módulos de ejecución de manufactura y calidad, y la convergencia en una única base de datos reduce la sobrecarga de conciliación en comparación con las arquitecturas de mejores soluciones individuales. A medida que los proveedores de nube infunden finanzas, operaciones y gestión del capital humano con modelos predictivos y asistentes digitales, los flujos de trabajo interfuncionales ganan velocidad. Esta dinámica impulsa nuevas licencias y expansiones, consolidando el mercado de planificación de recursos empresariales de América del Norte como la columna vertebral digital tanto para los procesos de front-office como de back-office.

Por Modelo de Implementación: La Nube Mantiene un Crecimiento de Dos Dígitos

La nube representó el 64,06% del gasto en 2025 y crece a una CAGR del 10,12% hasta 2031, impulsada por los plazos de los proveedores para eliminar el soporte local convencional. SAP limitará el mantenimiento convencional de S/4HANA local hasta 2027, fomentando las migraciones con un menor costo total de propiedad y actualizaciones trimestrales más rápidas. Oracle ofrece créditos de Traiga su Propia Licencia para Fusion Cloud ERP, y Microsoft posiciona Azure Stack para las industrias reguladas que necesitan residencia local.

El modelo híbrido combina núcleos financieros locales con talento, adquisiciones o analítica en la nube, satisfaciendo el cumplimiento normativo al tiempo que asegura las actualizaciones de IA. El modelo local sigue siendo atractivo para los contratistas de defensa sujetos a la Reglamentación Internacional sobre el Tráfico de Armas y para los hospitales que protegen la información de salud protegida bajo la Ley de Portabilidad y Responsabilidad de Seguros de Salud. Las estrategias híbridas y multinube dominarán a medida que los directores de información optimicen la latencia, el cumplimiento y el costo. Estos modelos refuerzan la trayectoria del mercado de planificación de recursos empresariales de América del Norte, garantizando que los ingresos en la nube escalen mientras los núcleos heredados se reducen gradualmente.

Por Tamaño de Organización: El Crecimiento de las PYMES Supera la Adopción Empresarial

Las PYMES registran una CAGR del 9,96%, erosionando el dominio de las grandes empresas, que representaba el 57,18% en 2025. Las tarifas de SaaS por debajo de USD 200 por usuario al mes hacen que la funcionalidad de nivel empresarial sea alcanzable para distribuidores de 50 personas que antes dependían de hojas de cálculo. NetSuite y Odoo ahora atienden a instaladores con tan solo 10 empleados, mientras que el crecimiento de suscripciones del 19% de Sage Intacct en 2024 ilustra el impulso en los sectores sin fines de lucro y de servicios profesionales.[2]Sage, "Sage Intacct Cloud Financial Management," sage.com El relevo generacional también impulsa la demanda; los fundadores millennials esperan paneles de control móviles y configuración de autoservicio.

Las grandes empresas siguen siendo los mayores gastadores, dado que cuentan con miles de puestos y programas de transformación plurianuales que superan los USD 50 millones, pero la velocidad de las PYMES obliga a los proveedores a simplificar la incorporación e integrar herramientas de bajo código que reemplacen a los escasos consultores. La democratización del ERP significa que la demanda de larga cola reforzará de manera constante el mercado de planificación de recursos empresariales de América del Norte, amortiguando cualquier retroceso cíclico en el gasto en megaproyectos.

Por Vertical Industrial: La Modernización de la Atención Médica Impulsa la Aceleración

La manufactura representó una participación del 28,47% en 2025 gracias a los fabricantes de automóviles, los principales contratistas aeroespaciales y los constructores de maquinaria que necesitan explosiones de listas de materiales y trazabilidad a nivel de número de serie. El comercio minorista y el comercio electrónico, sin embargo, crecen a una CAGR del 9,56%, ya que la logística omnicanal requiere gestión de inventario en tiempo real, gestión de devoluciones y coordinación de última milla entre tiendas y plataformas web. El sector de banca, servicios financieros y seguros depende del ERP para el reconocimiento de ingresos según la norma ASC 606 y las presentaciones regulatorias, mientras que las entidades gubernamentales migran a nubes de servicios compartidos bajo la estrategia de Ambición Digital de Canadá.

Los proveedores de tecnología de la información y telecomunicaciones integran la facturación por uso, y las empresas de ciencias de la vida aprovechan los módulos de calidad que cumplen los requisitos del Título 21 del Código de Regulaciones Federales, Parte 820. Las ediciones especializadas, como Epicor Kinetic para la manufactura discreta, sostienen a los actores de nicho mientras los gigantes persiguen suites amplias. Las soluciones verticales adaptadas al cumplimiento normativo y a los matices del flujo de trabajo profundizan los costos de cambio, anclando la participación del mercado de planificación de recursos empresariales de América del Norte de los proveedores establecidos y estimulando la demanda de extensiones desarrolladas por socios.

Análisis Geográfico

Estados Unidos capturó el 78,53% de los ingresos de 2025, impulsado por las sedes centrales de las empresas Fortune 500, los densos ecosistemas de socios y la adopción temprana de IA. Los centros tecnológicos costeros optan por defecto por el SaaS; mientras tanto, las normas de divulgación climática de la Comisión de Bolsa y Valores bajo revisión final obligan a las empresas públicas a informar sobre las emisiones de los Alcances 1 a 3, lo que impulsa las actualizaciones a los módulos de sostenibilidad. Los incidentes cibernéticos, como la brecha de Snowflake, intensifican la diligencia debida, lo que lleva a algunos bancos a adoptar implementaciones híbridas.

México registra el crecimiento más rápido con una CAGR del 10,38%, impulsado por USD 74 mil millones en compromisos de relocalización cercana que cubren 174 proyectos en 2024. Las arquitecturas de dos niveles conectan los núcleos de Estados Unidos con NetSuite o Acumatica en las maquiladoras, facilitando el cumplimiento fiscal local mientras se mantiene la presentación de informes consolidados. Los incentivos de la presidenta Sheinbaum para la depreciación acelerada y los créditos de capacitación aumentan la penetración del ERP a medida que las empresas monitorean los activos de capital y las matrices de habilidades.

Canadá se alinea con la CAGR regional del 9,06%, impulsada por los mandatos de Ambición Digital y la modernización de la atención médica. Las normas de residencia de la Oficina del Superintendente de Instituciones Financieras fomentan configuraciones de nube soberana o híbrida, especialmente para los bancos.[3]Gobierno de Canadá, "Estrategia de Gobierno Digital," canada.ca La cadena de suministro de vehículos eléctricos de Ontario y los proyectos de recursos de Alberta implementan ERP para la contabilidad de proyectos y la facturación de empresas conjuntas. Los servicios compartidos federales consolidan los recursos humanos y las adquisiciones, reforzando la adopción de la nube en todos los ministerios.

Panorama regulatorio

Las implementaciones de ERP en América del Norte operan cada vez más dentro de requisitos de cumplimiento en ciberseguridad, privacidad y soberanía digital, lo que condiciona las decisiones entre nube e híbrido y la debida diligencia de proveedores. En Estados Unidos, las acciones federales de 2025-2026 reforzaron las expectativas en torno a software seguro y criptografía para sistemas utilizados en contextos regulados y del sector público, incluidas actualizaciones del Registro Federal en junio de 2026 alineadas con los estándares FIPS (como FIPS 140-3 para módulos criptográficos y actualizaciones del Estándar de Firma Digital bajo FIPS 186-5). Por separado, un proyecto de ley de febrero de 2026 (H.R. 7604) buscó restringir la contratación federal con ciertos proveedores de software de propiedad internacional, lo que añade consideraciones de riesgo de adquisición para los proveedores de ERP y sus cadenas de suministro que atienden a compradores del gobierno de EE. UU.

Canadá también está reforzando los requisitos de gobernanza centralizada y privacidad que afectan la selección de ERP y la arquitectura de alojamiento. La Secretaría del Consejo del Tesoro de Canadá mantiene un Estándar Provisional sobre Soluciones de Planificación de Recursos Empresariales que orienta a las instituciones federales hacia opciones de ERP preaprobadas bajo supervisión central, limitando la personalización y elevando las barreras de entrada para nuevos proveedores en el mercado federal. En junio de 2026, el Gobierno de Canadá presentó el Proyecto de Ley C-36 (Ley de Protección de la Privacidad y los Datos del Consumidor), que incluye la creación de una Comisión de Protección de Datos de Canadá e introduce mecanismos de aplicación más estrictos (incluidas sanciones que pueden alcanzar hasta el 5% de los ingresos globales), mientras que el trabajo de estándares canadienses sobre soberanía digital, como la segunda edición de 2026 de CAN/DGSI 100-8, proporciona una estructura para evaluar los riesgos jurisdiccionales y de residencia relevantes para el ERP en nube multiinquilino.

Panorama Competitivo

Prevalece una concentración moderada: SAP, Oracle, Microsoft, Workday e Infor controlan conjuntamente alrededor del 60% de los ingresos. SAP vincula Datasphere con Google BigQuery, lo que permite la federación en vivo de datos transaccionales y de proveedores para la programación dinámica. Los agentes de IA de Oracle reducen el cierre de fin de mes en un 30%, un atractivo para las consolidaciones de capital privado. Copilot de Microsoft revisa el 40% de los asientos contables en los adoptantes del mercado medio, mientras que los chatbots impulsados por Sana de Workday reducen los tickets de recursos humanos en empresas con escasez de mano de obra.

Los especialistas mantienen posiciones sólidas. Epicor atiende a los fabricantes de manufactura discreta, Sage se dirige a la contabilidad de la construcción, y Odoo aprovecha el código abierto para atraer a las startups. La versión Next 2025 de NetSuite refuerza los conectores de SAP y Oracle, avanzando en su agenda de dos niveles. La escasez de talento determina la competencia: Gartner prevé que el 75% de las empresas corren el riesgo de retrasos en los proyectos debido a la escasez de consultores de ERP. Los proveedores responden con asistentes de configuración de bajo código e IA, como SAP Build Code para extensiones en Java y JavaScript.

La resiliencia cibernética y la soberanía diferencian las ofertas. Oracle se asocia con Palantir para atender a los clientes de defensa dentro de los límites de la Reglamentación Internacional sobre el Tráfico de Armas, y Azure Stack de Microsoft admite cargas de trabajo de Dynamics en las instalaciones. A medida que los proveedores eliminan el soporte local, los incentivos de migración y las certificaciones de socios determinarán los cambios de participación. En general, la innovación de productos, la capacidad de consultoría y la profundidad vertical determinarán a los ganadores en el mercado de planificación de recursos empresariales de América del Norte.

Líderes de la Industria de Planificación de Recursos Empresariales en América del Norte

SAP SE

Oracle Corporation

Microsoft Corporation

Workday, Inc.

Plex Systems Inc. (Rockwell Automation Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco a corto plazo se concentra en operaciones reguladas, transfronterizas e intensivas en auditoría, donde la modernización de ERP debe combinar agilidad en la nube con controles demostrables, opciones de residencia e integración más rápida. Las implementaciones de dos niveles vinculadas a México relacionadas con el nearshoring (multidivisa, operaciones bilingües e informes estatutarios y fiscales locales) continúan ampliando el alcance de implementación para proveedores y socios que pueden sincronizar los sistemas de las subsidiarias con los núcleos centrales de las sedes en EE. UU. Paralelamente, el mercado canadiense apunta a una demanda de patrones de ERP híbridos y de nube soberana que se ajusten a las restricciones de residencia impulsadas por OSFI en servicios financieros y a las salvaguardas más amplias de adquisición del sector público, como el Estándar Provisional del Consejo del Tesoro sobre Soluciones de ERP.

En cuanto a la dirección del gasto, los compradores están desplazando presupuestos incrementales hacia módulos de cadena de suministro y operaciones, junto con IA integrada destinada a acortar los tiempos de ciclo y reducir el trabajo manual de cierre y conciliación. Este patrón aumenta los requisitos de linaje de datos, identidad y marcos de control dentro del ERP. La actividad de implementación en 2025-2026 refleja este cambio, con Point B documentando un programa de enero de 2025 que consolida múltiples instancias de ERP en una sola plataforma para una organización global de medios y entretenimiento, y MPI Media Group reportando una migración de febrero de 2026 de Dynamics NAV 2009 a Dynamics 365 Business Central para modernizar el procesamiento de regalías y los flujos de distribución. Dado que el escrutinio de auditoría y seguridad se mantiene elevado para la infraestructura compartida, la orientación consultiva, como el enfoque de Deloitte de 2025 en controles automatizados por IA en migraciones de ERP a la nube, respalda una oportunidad activa de servicios y herramientas en torno a la automatización de controles listos para SOX, la gobernanza de accesos y las configuraciones monitoreadas continuamente.

Desarrollos recientes del sector

- Julio de 2026: Nokia finalizó un acuerdo plurianual para migrar su entorno ERP a SAP S/4HANA en Microsoft Azure bajo el enfoque RISE with SAP. El programa indica un impulso continuo para las transformaciones de ERP alineadas con hyperscalers en América del Norte, con hojas de ruta de proveedores y fábricas de migración estructuradas en torno a modelos operativos de nube estandarizados y arquitecturas de referencia.

- Mayo de 2026: inriver informó que su S/4HANA Cloud Connector obtuvo la certificación SAP como construido con SAP Business Technology Platform (SAP BTP). La certificación refuerza el ecosistema de extensiones de socios en torno a S/4HANA Cloud, apoyando a los compradores de ERP que dependen de componentes de integración certificados para reducir el riesgo de implementación y mejorar la compatibilidad de actualizaciones.

- Noviembre de 2024: Workday completó su adquisición de Sana por 1.100 millones de USD para incorporar IA conversacional en los flujos de trabajo de HCM. Incorporar IA generativa en procesos adyacentes al ERP eleva el estándar competitivo para la automatización de la capa de experiencia y el autoservicio, particularmente para empresas con limitaciones de personal que buscan reducir el volumen de tickets de RR. HH. mediante asistentes integrados en el producto.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los ingresos obtenidos por el software de planificación de recursos empresariales y las plataformas relacionadas utilizadas para ejecutar procesos empresariales centrales en las empresas de América del Norte, incluidas las licencias o suscripciones y el soporte típico proporcionado por el proveedor asociado a esas plataformas.

Exclusiones del alcance: excluimos las soluciones puntuales no relacionadas que no funcionan como ERP (como nómina independiente, CRM independiente o herramientas de productividad genéricas), a menos que se vendan e implementen como parte de una suite de ERP.

Descripción general de la segmentación

- Por Tipo

- Suite Nativa en la Nube

- ERP con Prioridad Móvil

- ERP Social / Colaborativo

- ERP de Dos Niveles / Borde

- Por Función Empresarial

- Finanzas y Contabilidad

- Cadena de Suministro y Operaciones

- Gestión del Capital Humano

- Gestión de Relaciones con Clientes y Comercio

- Ejecución de Manufactura y Calidad

- Por Modelo de Implementación

- Local

- Nube

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYMES)

- Por Vertical Industrial

- Manufactura

- Comercio Minorista y Comercio Electrónico

- Banca, Servicios Financieros y Seguros

- Gobierno y Sector Público

- Tecnología de la Información y Telecomunicaciones

- Atención Médica y Ciencias de la Vida

- Otros Verticales Industriales

- Por País

- Estados Unidos

- Canadá

- México

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con datos públicos que nos ayudan a mapear el conjunto de demanda y el entorno de implementación para ERP en América del Norte. Solemos hacer referencia a fuentes como la Oficina del Censo de EE. UU. y Statistics Canada para el número de empresas y la actividad empresarial, la Oficina de Estadísticas Laborales de EE. UU. para señales de composición laboral e inflación salarial, y la Comisión de Comercio Internacional de EE. UU. para clasificaciones comerciales que indican movimiento de tecnología y hardware vinculado a actualizaciones de sistemas.

También utilizamos presentaciones de empresas, presentaciones a inversores, documentación de productos y prensa de reputación para comprender la dirección de precios, los cambios en la implementación y las vías del ecosistema de socios. Cuando es necesario, se utiliza una suscripción de pago para datos financieros e inteligencia de empresas y una base de datos de patentes de pago para confirmar la dirección de los ingresos y el enfoque de producto sin depender de una única divulgación. Estas fuentes documentales son solo ilustrativas, y se revisaron muchas fuentes públicas adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centra en validar qué se está comprando, cómo se estructuran los acuerdos y qué implementan realmente los clientes en Estados Unidos, Canadá y México. Hablamos con compradores de ERP, socios de implementación y especialistas de producto para poder verificar los supuestos sobre el ritmo de adopción, el momento de la migración a la nube y la expansión de módulos frente a patrones reales de adquisición e implementación. Cuando las señales documentales y las aportaciones de las entrevistas discrepan, los supuestos se revisan y luego se vuelven a probar con verificaciones adicionales de expertos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | CXOs: 14% | |

| Nivel medio: 42% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 20% | Gerentes: 58% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando primero un enfoque descendente, donde el conjunto de gasto en software regional y la participación del ERP se reconstruyen utilizando indicadores empresariales públicos y luego se acotan a través del comportamiento de implementación y de los compradores. Para mantener los totales realistas, los corroboramos con aproximaciones ascendentes selectivas, como rangos de precios de suscripción muestreados multiplicados por recuentos probables de usuarios, además de verificaciones de canal sobre el rendimiento de implementación, que luego se utilizan para ajustar los valores atípicos.

Los insumos utilizados en el modelo incluyen el número de empresas por banda de tamaño, la dirección de adopción de la nube, los ciclos de reemplazo de ERP para sistemas heredados, los plazos de implementación típicos y la intensidad de módulos adicionales en industrias que ejecutan operaciones complejas (la manufactura y la distribución son buenos ejemplos). La previsión se apoya en el análisis de escenarios, porque el crecimiento del ERP depende de una combinación de presupuestos macroeconómicos y del momento de los programas de modernización, y los escenarios están alineados con lo que los profesionales esperan en cuanto a migración a la nube y retrasos de proyectos. Cuando una verificación ascendente presenta lagunas, utilizamos rangos conservadores y documentamos por qué se seleccionó el punto medio antes de incorporarlo al total final.

Validación de datos y ciclo de actualización

Los resultados se triangulan a través de señales independientes, incluidos indicadores de gasto en software, señales de capacidad de socios y narrativas de adopción recopiladas en entrevistas. Realizamos verificaciones de varianza por país y tipo de implementación, y cuando un resultado rompe los patrones esperados, los supuestos se revisan y se recalculan antes de la aprobación final.

El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando eventos materiales pueden modificar la adopción o los precios. Antes de la entrega, un analista realiza una revisión fresca de los insumos clave y las conversiones para que los clientes reciban la vista más actualizada en lugar de una instantánea antigua.

Tamaño del mercado de planificación de recursos empresariales de América del Norte de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para el ERP de América del Norte pueden parecer diferentes incluso cuando el nombre del tema suena igual, porque el alcance y la línea de ingresos que se contabiliza no siempre son idénticos. Las diferencias suelen provenir de lo que se trata como ERP frente a aplicaciones empresariales adyacentes, cómo se anualizan las suscripciones en la nube y si los servicios de implementación se contabilizan dentro del valor principal.

Al rastrear los cambios en la combinación de implementación y actualizar los insumos de precios y adopción a nivel de país, Mordor Intelligence mantiene el valor vinculado a los ingresos por software de ERP y evita incorporar aplicaciones empresariales vagamente relacionadas que inflan los totales. También aparecen brechas cuando una estimación utiliza un año base de 2024 mientras otra utiliza un año base de 2025, o cuando el momento de la divisa y la cadencia de actualización no están alineados al mismo período de corte.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 24,43 mil millones de USD (2025) | |

| Consultora Regional A | 21,42 mil millones de USD (2024) | Utiliza un año de valoración 2024 y ofrece una claridad limitada sobre cómo se anualizan las tasas de ejecución de suscripciones y las renovaciones, lo que puede reducir el total reportado frente a un año base 2025 con supuestos de combinación de nube actualizados. |

| Consultora Global B | 28,98 mil millones de USD (2025) | Utiliza un alcance de software de ERP que en la práctica puede ser más amplio, y el valor más alto es consistente con límites menos estrictos entre las suites de ERP y las aplicaciones empresariales adyacentes, además de un tratamiento diferente del momento de reconocimiento de ingresos en la nube. |

La diferencia en la tabla se explica principalmente por la alineación de años y por lo que se contabiliza dentro del límite del ERP. Cuando el alcance se mantiene ajustado a los ingresos por software de ERP y los mismos factores de precios y adopción se actualizan de manera consistente, la cifra final se vuelve más fácil de rastrear y de replicar en los países de América del Norte.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de planificación de recursos empresariales de América del Norte en 2026?

Está valorado en USD 26,86 mil millones y se prevé que crezca a una CAGR del 9,06% para alcanzar USD 41,44 mil millones en 2031.

¿Qué modelo de implementación crece más rápido en América del Norte?

Las configuraciones de ERP de dos niveles y de borde se expanden a una CAGR del 9,45% a medida que las empresas superponen instancias de nube ligeras sobre los núcleos de las sedes centrales.

¿Qué función empresarial concentra el mayor gasto en ERP en la actualidad?

Finanzas y contabilidad representan el 32,59% del gasto en 2025, aunque los módulos de cadena de suministro se expanden más rápido con una CAGR del 10,61%.

¿Por qué México está experimentando una rápida adopción de ERP?

USD 74 mil millones en proyectos de relocalización cercana e incentivos fiscales para la depreciación acelerada impulsan la demanda de ERP a una CAGR del 10,38% hasta 2031.

¿Qué proveedores dominan el panorama competitivo?

SAP, Oracle, Microsoft, Workday e Infor controlan colectivamente alrededor del 60% de los ingresos en América del Norte, con especialistas como Epicor y Odoo activos en nichos específicos.

¿Cuál es el mayor freno al crecimiento del ERP en la región?

Los costos iniciales de implementación y gestión del cambio, que pueden superar las tarifas de software entre tres y cinco veces, continúan frenando algunos proyectos.

Última actualización de la página el: