Tamaño y Participación del Mercado de Pagos de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

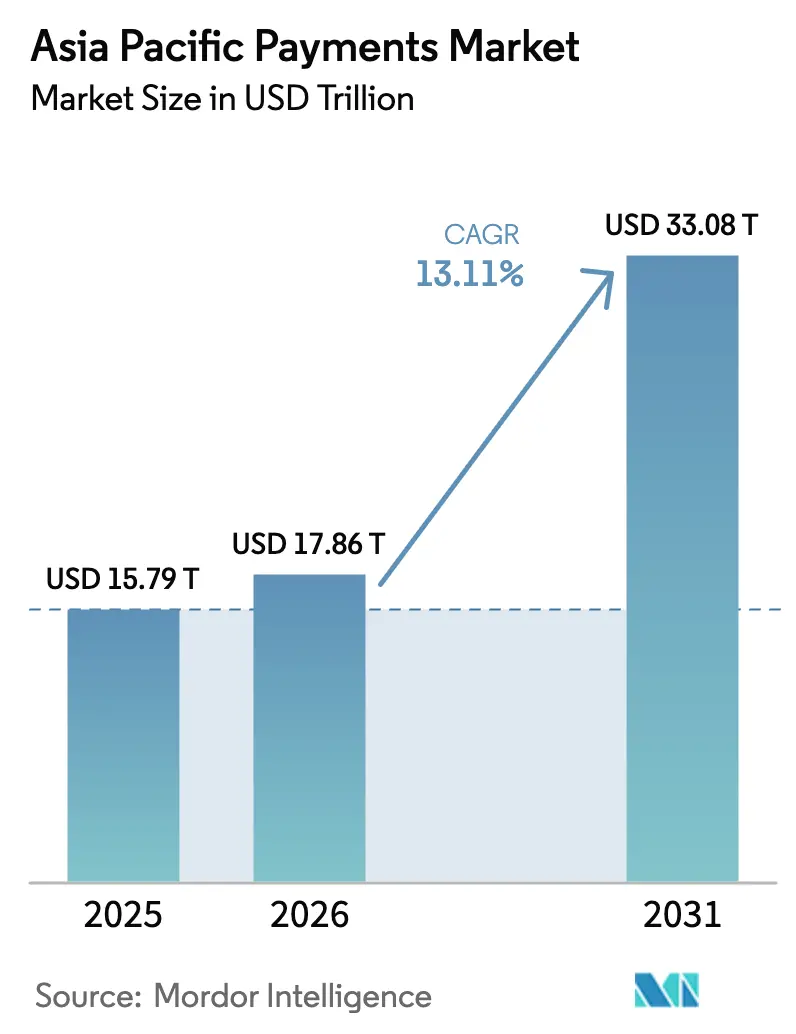

| Tamaño del mercado en el año base (2025) | 15.79 Billones de dólares |

| Tamaño del Mercado (2026) | 17.86 Billones de dólares |

| Tamaño del Mercado (2031) | 33.08 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.11% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de pagos de Asia Pacífico fue valorado en 15,79 billones de USD en 2025 y se estima que crecerá desde 17,86 billones de USD en 2026 hasta alcanzar los 33,08 billones de USD en 2031, a una CAGR del 13,11% durante el período de previsión (2026-2031). La rápida digitalización, la adopción masiva de teléfonos inteligentes y las infraestructuras de pago en tiempo real respaldadas por los gobiernos anclan esta trayectoria de crecimiento. Los ecosistemas de superaplicaciones extienden los servicios financieros mucho más allá de los productos de tarjeta tradicionales, mientras que los vínculos transfronterizos mediante código QR y de cuenta a cuenta acortan los ciclos de liquidación y reducen los costos operativos para los comerciantes. Las redes de tarjetas establecidas responden incorporando tokenización y asociándose con billeteras locales, preservando sus perspectivas de datos incluso a medida que el uso de tarjetas físicas disminuye. Al mismo tiempo, la creciente sofisticación del fraude en pagos impulsa a los procesadores y comerciantes a invertir en motores de gestión de riesgos basados en inteligencia artificial capaces de responder a vectores de amenaza en evolución sin deteriorar la experiencia del usuario.

Conclusiones Clave del Informe

- Por modo de pago, las billeteras digitales lideraron con el 65,12% de la participación del mercado de pagos de Asia Pacífico en 2025, y el Compra Ahora Paga Después avanza a una CAGR del 14,35% hasta 2031.

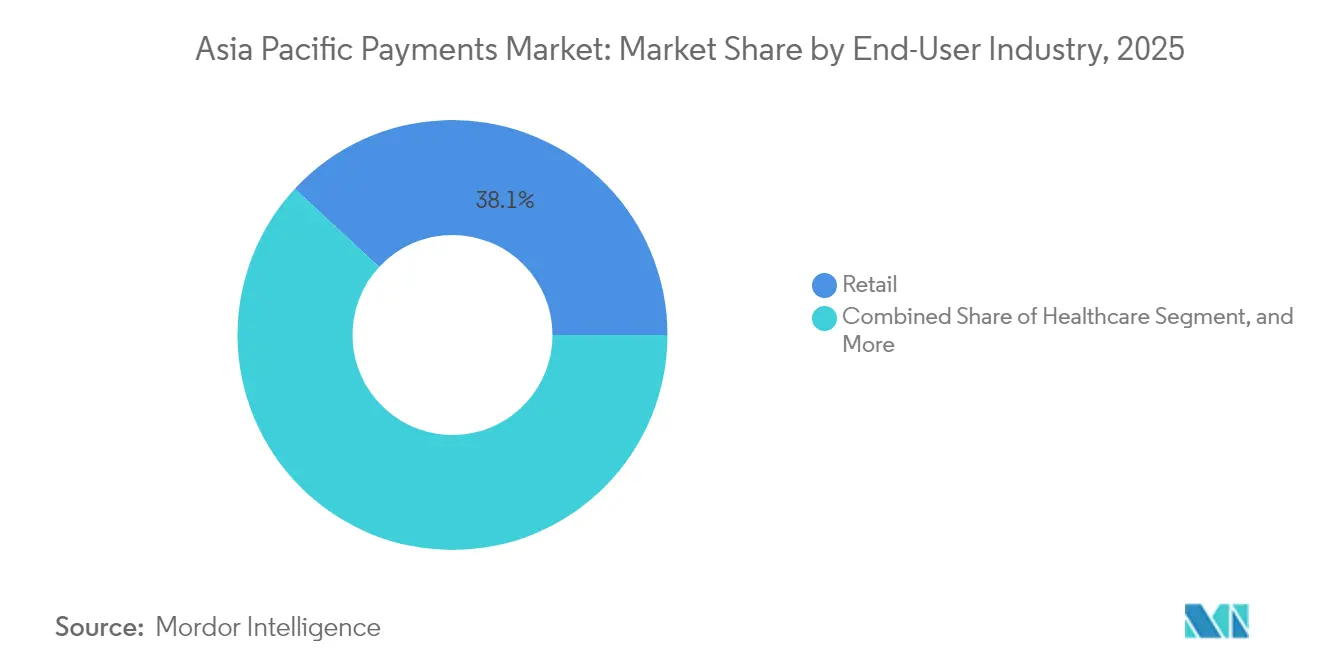

- Por industria de usuario final, el comercio minorista representó el 38,10% de los volúmenes de pago de 2025 en el mercado de pagos de Asia Pacífico, mientras que se proyecta que la salud se expanda a una CAGR del 13,42% hasta 2031.

- Por país, China capturó el 43,05% de los ingresos en 2025 en el mercado de pagos de Asia Pacífico, mientras que India registra la CAGR prevista más alta con un 14,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida expansión del comercio electrónico y el comercio móvil | +3.3% | Global, con concentración en China, India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Infraestructuras gubernamentales de pago en tiempo real y programas de digitalización | +2.7% | India, Tailandia, Singapur, Malasia, Filipinas | Corto plazo (≤ 2 años) |

| Creciente penetración de teléfonos inteligentes e internet | +2.0% | Indonesia, Vietnam, Filipinas, zonas rurales de China e India | Largo plazo (≥ 4 años) |

| Aceleración de la adopción del Compra Ahora Paga Después (BNPL) | +2.4% | Australia, Singapur, Malasia, Tailandia, mercados urbanos | Mediano plazo (2-4 años) |

| Vínculos transfronterizos mediante código QR y pagos en tiempo real | +1.6% | Núcleo de la ASEAN, extensión hacia el Sur de Asia | Mediano plazo (2-4 años) |

| La tokenización mejora la seguridad de la tarjeta en billetera | +1.1% | Global, adopción temprana en Singapur y Hong Kong | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión del Comercio Electrónico y el Comercio Móvil

Las ventas minoristas en línea de Asia Pacífico se dispararon durante 2024, y las transacciones móviles ya representan más del 70% del comercio digital total en China e India. El creciente comercio transfronterizo obliga a los comerciantes a admitir pagos en múltiples divisas, tipos de cambio en tiempo real y enrutamiento orquestado que evita los costosos corredores de banca corresponsal. Las plataformas de orquestación de pagos despliegan API unificadas que permiten a los minoristas cambiar dinámicamente de adquirentes o métodos de pago para maximizar las tasas de autorización y minimizar las comisiones. Las funciones de comercio social integradas en las superaplicaciones convierten el proceso de pago en un servicio básico y ponen un nuevo énfasis en los programas de fidelización, el reembolso en efectivo y las ofertas personalizadas que mantienen a los usuarios dentro de ecosistemas cerrados. Los entornos regulatorios de prueba intentan equilibrar la protección del consumidor con la velocidad de innovación, aunque la implementación desigual entre mercados crea oportunidades de arbitraje temporales para las empresas fintech ágiles.

Infraestructuras Gubernamentales de Pago en Tiempo Real y Programas de Digitalización

La infraestructura del sector público da forma al mercado de pagos de Asia Pacífico al estandarizar la liquidación instantánea, reducir las comisiones por transacción y afirmar la soberanía de los datos. El sistema UPI de India procesó 131.000 millones de transacciones en 2024, mientras que el PromptPay de Tailandia superó los 15.000 millones, lo que demuestra que las infraestructuras gubernamentales pueden escalar en una fracción del tiempo que históricamente han requerido las redes privadas. Los proyectos piloto de dinero programable, como el Proyecto Orchid de Singapur, exploran la recaudación automatizada de impuestos, el depósito en garantía y los activadores de cumplimiento que se ejecutan dentro del propio pago, reduciendo los ciclos de conciliación de días a segundos. La supervisión de los bancos centrales sobre las infraestructuras principales reduce las preocupaciones de riesgo sistémico y aumenta la presión competitiva sobre los operadores establecidos, que ahora deben diferenciarse a través de servicios de valor añadido en lugar de conmutación propietaria. La mayor visibilidad de los flujos domésticos también perfecciona las herramientas de política monetaria, lo que permite a los reguladores identificar focos de tensión con anticipación e intervenir con medidas de liquidez específicas.

Creciente Penetración de Teléfonos Inteligentes e Internet

El crecimiento anual del 8-12% en el acceso a banda ancha móvil abre nuevos grupos de ingresos para microcomercianteS y pagos entre particulares en el mercado de pagos de Asia Pacífico. En Indonesia y Vietnam, muchos usuarios experimentan su primer servicio financiero formal a través de una billetera móvil en lugar de una sucursal bancaria, lo que genera una fidelidad de marca que evita las rutas tradicionales de adopción de tarjetas. Las actualizaciones de red a 5G mejoran los tiempos de respuesta de la autenticación biométrica, reduciendo el abandono en zonas remotas de alto riesgo donde la latencia ha aumentado históricamente los rechazos falsos. Los reguladores de telecomunicaciones ganan influencia a medida que los operadores de redes móviles se extienden hacia los pagos, a menudo con licencias de dinero electrónico o en asociación con instituciones que captan depósitos. La infraestructura fragmentada aún genera brechas de fiabilidad en las zonas rurales, pero las iniciativas de retorno satelital en Filipinas e India prometen una cobertura más amplia que puede impulsar los pagos digitales en áreas previamente limitadas al efectivo.

Aceleración de la Adopción del Compra Ahora Paga Después

La regulación del Compra Ahora Paga Después maduró rápidamente durante 2024, con Malasia, Tailandia y Singapur introduciendo requisitos de licencia, capital y divulgación.[1]Comisión Australiana de Valores e Inversiones, "La ASIC publica informe sobre el sector de compra ahora paga después," asic.gov.au Las normas claras tranquilizan a los comerciantes y prestamistas, impulsando un crecimiento de dos dígitos en el volumen del Compra Ahora Paga Después incluso cuando las tasas de interés globales aumentan. Los pioneros australianos Afterpay y Zip exportan modelos de suscripción centrados en comisiones transparentes en lugar de intereses rotativos, un enfoque que resuena con la demografía de la Generación Z reacia a las tarjetas de crédito tradicionales. La integración en los carritos de compra de comercio electrónico y las billeteras digitales permite ofertas de cuotas con un solo clic en el momento de la intención, aumentando el valor promedio de los pedidos en categorías como moda, electrónica y viajes. Los modelos de riesgo aprovechan datos alternativos, que van desde recargas de teléfonos móviles hasta historiales de servicios de transporte por aplicación, para evaluar la capacidad de pago, aunque los reguladores insisten en estrictas divulgaciones de protección al consumidor para frenar el sobreendeudamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones transfronterizas fragmentadas | -0.8% | Global, con especial incidencia en mercados más pequeños y corredores transfronterizos | Largo plazo (≥ 4 años) |

| Creciente sofisticación del fraude en pagos | -0.5% | Mercados de alto volumen: China, India, Australia, Singapur | Corto plazo (≤ 2 años) |

| Compresión de comisiones de comerciantes e intercambio | -0.4% | Mercados desarrollados: Australia, Japón, Corea del Sur, Singapur | Mediano plazo (2-4 años) |

| Infraestructuras instantáneas sin comisiones que erosionan los ingresos bancarios | -0.3% | India, Tailandia, Malasia, Filipinas con sistemas respaldados por el gobierno | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Transfronterizas Fragmentadas

Los proveedores de pagos que navegan por el mercado de pagos de Asia Pacífico se enfrentan a múltiples regímenes de licencias que raramente reconocen las aprobaciones de los demás. Los umbrales contra el lavado de dinero, los límites de divisas y las exigencias de localización de datos difieren según la jurisdicción, lo que eleva los costos de cumplimiento y retrasa el lanzamiento de nuevos productos. Las empresas fintech más pequeñas a menudo restringen su expansión inicial a dos o tres mercados, cediendo oportunidades regionales más amplias a los operadores establecidos con marcos de cumplimiento ya existentes. La hoja de ruta de Conectividad de Pagos de la ASEAN tiene como objetivo armonizar las normas para 2027, aunque las partes interesadas indican plazos ampliados a medida que los gobiernos individuales priorizan las preocupaciones de estabilidad financiera doméstica. Hasta que se materialice la alineación de políticas, las ventajas de escala se acumulan en las plataformas lo suficientemente grandes como para mantener informes regulatorios redundantes en una docena de jurisdicciones.

Creciente Sofisticación del Fraude en Pagos

La creación de identidades sintéticas y las tácticas de apropiación de cuentas crecieron un 35% interanual, particularmente dentro de los ecosistemas de pago instantáneo que liquidan de forma irrevocable en segundos. India registró 95.000 intentos de fraude en UPI en 2024, lo que llevó a nuevos mandatos de tokenización y vinculación de dispositivos que añaden fricción a las transacciones de bajo valor. Las redes de fraude explotan los flujos transfronterizos sin interrupciones para dispersar fondos robados en múltiples billeteras antes de ser detectadas, lo que supone un desafío para las fuerzas del orden que dependen de lentas solicitudes de asistencia mutua. Los procesadores incorporan por ello aprendizaje automático que detecta anomalías de comportamiento, como saltos de ubicación de dispositivo imposibles, en milisegundos, pero el constante entrenamiento de algoritmos eleva los gastos operativos. Los comerciantes que carecen de equipos dedicados a la lucha contra el fraude corren el riesgo de sufrir aumentos en los contracargos, lo que impulsa la demanda de modelos de servicio gestionado que agrupan la aceptación, el riesgo y la recuperación bajo un único acuerdo de nivel de servicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Pago: Las Billeteras Digitales Impulsan la Tokenización

Las billeteras digitales capturaron el 65,12% del mercado de pagos de Asia Pacífico en 2025, lo que refleja el apetito de los consumidores por una interfaz unificada que fusiona servicios de fidelización, préstamos y estilo de vida en un solo toque. El dominio del segmento está respaldado por la ubicuidad del código QR, las actualizaciones de comunicación de campo cercano y las billeteras de fabricantes de equipos originales preinstaladas en teléfonos inteligentes de bajo costo que penetran en los mercados rurales. Las redes de tarjetas responden impulsando la tokenización, y el Servicio de Tokens de Visa por sí solo generó 2.000 millones de USD en volumen incremental en toda la región en 2024. Esta capa de seguridad permite que las tarjetas sigan siendo relevantes dentro de las billeteras incluso a medida que el plástico físico retrocede, lo que ilustra cómo la adaptación de la infraestructura, en lugar de la competencia directa, puede preservar los flujos de ingresos heredados. El Compra Ahora Paga Después se encuentra dentro de este ecosistema, con cuotas de un solo clic que aparecen contextualmente en el proceso de pago, creando una combinación fluida de pagos y crédito que los usuarios perciben como un único servicio en lugar de dos verticales separadas. Las soluciones de punto de venta sin contacto siguen siendo importantes para el transporte y los restaurantes de servicio rápido, donde la velocidad supera a las experiencias más ricas dentro de la aplicación. Los pagos en tiempo real de cuenta a cuenta, mientras tanto, crecen más rápido donde los comerciantes sensibles al costo prefieren modelos sin intercambio, especialmente en Singapur y Australia.

Los mandatos regulatorios de autenticación multifactor agudizan el campo competitivo, porque solo las plataformas con profundos recursos de ingeniería pueden mantener una experiencia de usuario sin fricciones mientras cumplen con las normas de gestión del ciclo de vida de los tokens. Se proyecta que el tamaño del mercado de pagos de Asia Pacífico para transacciones con billetera digital alcance los 21,15 billones de USD en 2031, lo que subraya la primacía continua de las infraestructuras de billetera tanto en entornos entre particulares como en el comercio minorista. Las aplicaciones de dinero electrónico más pequeñas a menudo subcontratan servicios de tokens de los esquemas globales bajo marca blanca, pero conservan la marca de cara al cliente y las relaciones con los clientes, garantizando que la recopilación de datos permanezca local. El efectivo sigue circulando en las economías rurales, aunque su participación en el gasto total de los consumidores disminuye cada año, lo que sugiere una evolución de doble vía que requiere hardware de aceptación híbrido capaz de procesar tanto códigos QR como toques de tarjeta sin contacto en un único dispositivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Digitalización de la Salud se Acelera

El comercio minorista mantuvo el 38,10% de los volúmenes de transacciones de 2025, lo que refleja la escala del gasto en alimentación, ropa y electrónica en los canales de comercio electrónico y tiendas físicas. La salud, sin embargo, emerge como el usuario final de más rápido crecimiento con una CAGR del 13,42% hasta 2031, convirtiéndola en un contribuyente crítico a la futura expansión del tamaño del mercado de pagos de Asia Pacífico. Las plataformas de telemedicina introducidas durante los años de pandemia siguen siendo relevantes, y los gobiernos ahora incorporan el copago y el desembolso de subsidios directamente en las billeteras, promoviendo una facturación transparente y reduciendo la carga administrativa. El programa de código QR universal de Singapur en 27 hospitales públicos muestra los beneficios operativos: colas más cortas, adjudicación automática de seguros y recibos instantáneos en las aplicaciones de los pacientes. Estas eficiencias se extienden a las clínicas privadas que adoptan la misma pila tecnológica para agilizar las reclamaciones con las aseguradoras que buscan visibilidad en tiempo real.

La oportunidad de pago en salud se extiende a los dispositivos portátiles que monitorean a pacientes con enfermedades crónicas y activan micropagos por hitos de cumplimiento, alineando así los incentivos entre el pagador, el proveedor y el paciente. Sin embargo, esta intensidad de datos genera obligaciones de privacidad, lo que fomenta procesadores especializados capaces de almacenar información de salud de forma compartimentada respecto a las credenciales de pago. El comercio minorista, mientras tanto, refuerza su dominio a través de estrategias omnicanal que conectan las compras en transmisión en vivo, las ventas flash en redes sociales y los carriles de escaneo y pago en tienda que evitan por completo las cajas registradoras. El entretenimiento y la hospitalidad se recuperan a medida que se levantan las restricciones de viaje, aprovechando las credenciales almacenadas tokenizadas para respaldar paquetes de suscripción para transmisión de contenido, videojuegos y estancias hoteleras vinculadas a programas de fidelización. Los pagos de transporte se integran en las superaplicaciones de transporte por aplicación, que combinan pedidos, seguros y funciones de microinversión, convirtiendo cada viaje en una oportunidad de venta cruzada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

China mantuvo el 43,05% del valor de las transacciones de 2025, anclado por superaplicaciones que integran comercio electrónico, transporte por aplicación, entrega de alimentos y finanzas personales en una sola experiencia. Los reguladores ahora priorizan la estabilidad del sistema financiero, limitando las estructuras de comisiones de las billeteras y frenando el posicionamiento monopolístico, lo que modera modestamente el ritmo de expansión del segmento. En contraste, la CAGR prevista del 14,05% de India impulsa el mercado de pagos de Asia Pacífico por delante de sus pares globales, impulsado por el marco UPI de costo cero del gobierno que nivela el campo de juego entre los grandes bancos y las pequeñas empresas fintech. Los esfuerzos de inclusión rural, como los pagos por ondas sonoras basados en teléfonos básicos, amplían el alcance a poblaciones que carecen de internet pero poseen teléfonos básicos.

Corea del Sur, Taiwán y Singapur mantienen altos valores de transacción per cápita al superponer funciones de pago instantáneo transfronterizo sobre infraestructuras domésticas ya sofisticadas, capturando una parte desproporcionada de los flujos de viajes y matrículas. Japón y Australia se centran en la interoperabilidad entre los esquemas de tarjetas domésticas, las transferencias de cuenta a cuenta y los proyectos piloto de moneda digital de banco central que prueban la liquidación sin conexión. Indonesia, Vietnam y Filipinas trazan curvas de adopción pronunciadas, pero las brechas de infraestructura en energía y conectividad ocasionalmente interrumpen la continuidad del servicio, lo que lleva a los operadores a invertir en nodos de computación en el borde y retorno de red redundante. Malasia y Tailandia aprovechan su posicionamiento geográfico para actuar como centros de pago, conectando los sistemas de liquidación de la ASEAN con India, China y eventualmente Oriente Medio, monetizando así los diferenciales de divisas y los servicios de tesorería.

Panorama Competitivo

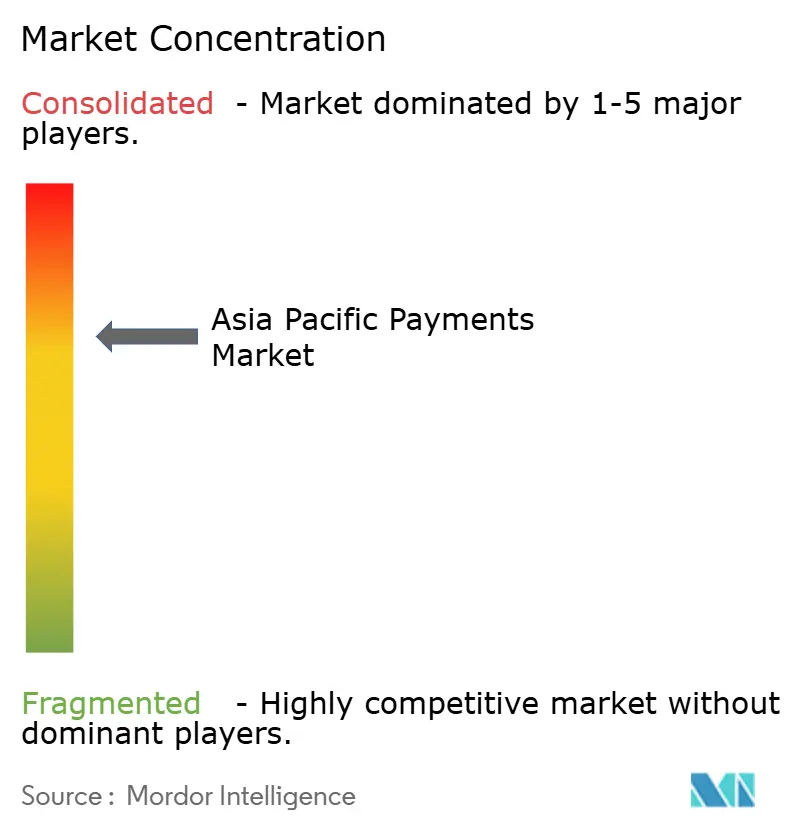

La intensidad competitiva en el mercado de pagos de Asia Pacífico se mantiene moderada, con operadores de billeteras, redes de tarjetas, bancos y procesadores especializados reclamando cada uno un territorio diferenciado. Los esquemas de tarjetas compensan el lento crecimiento de las tarjetas físicas incorporando tokens de red en las superaplicaciones, lo que les permite mantener el intercambio mientras ceden el control directo sobre la interfaz de usuario. Los proyectos piloto de Pay Local de Mastercard y de código QR transfronterizo de Visa ilustran cómo las marcas globales se mantienen relevantes al aprovechar la ubicuidad de las billeteras domésticas en lugar de forzar el hardware de aceptación de tarjetas.[3]Mastercard, "Mastercard lanza Pay Local," mastercard.com Los bancos externalizan cada vez más la adquisición a procesadores especializados en puntuación de riesgo en tiempo real, liberando recursos internos para centrarse en la gestión de patrimonio y los préstamos a pymes, donde los márgenes siguen siendo más altos.

Las billeteras domésticas aprovechan los ecosistemas cautivos —transporte por aplicación en Indonesia, redes sociales en China, entrega de alimentos en Tailandia— para recopilar datos de comportamiento que sustentan modelos de puntuación crediticia no disponibles para los competidores internacionales debido a las leyes de soberanía de datos. Los procesadores se diferencian por tiempo de actividad y alcance geográfico, ofreciendo a los comerciantes un único contrato que abarca más de 50 divisas y el cálculo de impuestos en tiempo real. Las empresas fintech emergentes apuntan a nichos desatendidos como los pagos a creadores de contenido, construyendo API ligeras que se conectan a plataformas de video que necesitan liquidación instantánea en múltiples jurisdicciones. Las asociaciones estratégicas, en lugar de las adquisiciones directas, dominan porque los límites de propiedad extranjera y las políticas de interés nacional restringen las fusiones y adquisiciones en la infraestructura de pagos crítica.

La experimentación gubernamental con monedas digitales de banco central introduce una nueva capa competitiva, ya que los bancos centrales consideran soluciones de liquidación mayorista que evitan por completo la banca corresponsal. Si estos proyectos piloto se convierten en producción, los procesadores deberán reorientar sus sistemas de back-office hacia nuevos mecanismos de compensación, lo que podría comprimir los márgenes de comisiones a menos que el monitoreo de valor añadido y los análisis puedan justificar precios premium. La resiliencia cibernética también se convierte en un determinante de entrada al mercado; los operadores incapaces de demostrar conmutación por error en menos de un segundo y alineación con ISO 27001 corren el riesgo de ser excluidos de las infraestructuras domésticas críticas. Como resultado, la ventaja competitiva gravita hacia las empresas que combinan credibilidad regulatoria, agilidad de API y capacidad de balance para absorber los costos de cumplimiento y pérdidas por fraude.

Líderes de la Industria de Pagos de Asia Pacífico

American Express Company

Naver Corporation (Naver Pay)

Mastercard Incorporated

Visa Inc.

Samsung Electronics Co., Ltd. (Samsung Pay)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Nium amplió sus operaciones en Australia y Nueva Zelanda, triplicando el volumen mensual de pagos en Oceanía gracias al creciente interés institucional.

- Enero de 2025: Thunes y Hyperwallet habilitaron pagos a comerciantes en tiempo real hacia seis mercados adicionales de Asia Pacífico a través de la red directa de Thunes.

- Enero de 2025: Banked y National Australia Bank lanzaron Pago por Banco en Amazon Australia, introduciendo el proceso de pago directo de cuenta mediante PayTo.

- Diciembre de 2024: Deutsche Bank desplegó Soluciones para Comerciantes en cuatro países de Asia Pacífico, añadiendo la aceptación de métodos de pago locales.

Alcance del Informe del Mercado de Pagos de Asia Pacífico

El alcance del estudio rastrea las transacciones generadas en tiendas físicas fuera de línea (punto de venta) y en canales en línea (comercio electrónico/digital) en Asia Pacífico. Los pagos en línea incluyen compras en línea de bienes y servicios, como compras en sitios web de comercio electrónico y reservas en línea de viajes y alojamiento. Sin embargo, no incluyen compras en línea de vehículos de motor, bienes inmuebles, facturas de servicios públicos (como agua, calefacción y electricidad), pagos de hipotecas, préstamos, facturas de tarjetas de crédito ni compras de acciones y bonos. En el segmento fuera de línea, todas las transacciones en el punto de venta físico están incluidas en el alcance del mercado. Incluye transacciones tradicionales en tienda y cara a cara, independientemente del lugar donde se realicen. El efectivo también se considera en ambos casos (pago contra entrega para ventas de comercio electrónico).

El Mercado de Pagos de Asia Pacífico está segmentado por Modo de Pago (Fuera de Línea/Punto de Venta (Pagos con Tarjeta, Billeteras Digitales, Efectivo), Venta en Línea/Comercio Electrónico (Pagos con Tarjeta, Billetera Digital)), Industrias de Usuario Final (Comercio Minorista, Entretenimiento, Salud, Hospitalidad) y País (China, India, Corea del Sur, Taiwán, Singapur, Filipinas, Malasia, Indonesia, Vietnam, Australia y Japón).

Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Punto de Venta | Pagos con Tarjeta de Débito |

| Pagos con Tarjeta de Crédito | |

| Pagos A2A | |

| Billetera Digital | |

| Efectivo | |

| Otro Modo de Pago en Punto de Venta | |

| Venta en Línea | Pagos con Tarjeta de Débito |

| Pagos con Tarjeta de Crédito | |

| Pagos A2A | |

| Billetera Digital | |

| Pago Contra Entrega | |

| Otro Modo de Pago en Venta en Línea |

| Comercio Minorista |

| Entretenimiento |

| Hospitalidad |

| Salud |

| Transporte y Logística |

| Otras Industrias de Usuario Final |

| China |

| India |

| Corea del Sur |

| Taiwán |

| Singapur |

| Filipinas |

| Malasia |

| Indonesia |

| Vietnam |

| Australia |

| Japón |

| Otros Países |

| Modo de Pago | Punto de Venta | Pagos con Tarjeta de Débito |

| Pagos con Tarjeta de Crédito | ||

| Pagos A2A | ||

| Billetera Digital | ||

| Efectivo | ||

| Otro Modo de Pago en Punto de Venta | ||

| Venta en Línea | Pagos con Tarjeta de Débito | |

| Pagos con Tarjeta de Crédito | ||

| Pagos A2A | ||

| Billetera Digital | ||

| Pago Contra Entrega | ||

| Otro Modo de Pago en Venta en Línea | ||

| Industria de Usuario Final | Comercio Minorista | |

| Entretenimiento | ||

| Hospitalidad | ||

| Salud | ||

| Transporte y Logística | ||

| Otras Industrias de Usuario Final | ||

| Por País | China | |

| India | ||

| Corea del Sur | ||

| Taiwán | ||

| Singapur | ||

| Filipinas | ||

| Malasia | ||

| Indonesia | ||

| Vietnam | ||

| Australia | ||

| Japón | ||

| Otros Países | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pagos de Asia Pacífico en 2026?

El tamaño del mercado de pagos de Asia Pacífico es de 17,86 billones de USD en 2026 y se prevé que alcance los 33,08 billones de USD en 2031 a una CAGR del 13,11%.

¿Qué modo de pago domina el gasto de los consumidores?

Las billeteras digitales lideran con una participación del 65,12% en 2025, respaldadas por la ubicuidad del código QR, la fidelización integrada y los ecosistemas de superaplicaciones.

¿Qué país añadirá el mayor valor de transacciones nuevas para 2031?

Se espera que India registre el crecimiento más rápido a nivel de país con una CAGR del 14,05%, impulsado por la expansión de UPI y la adopción de teléfonos inteligentes en zonas rurales.

¿Qué segmento de usuario final crece más rápido?

Los pagos en salud avanzan a una CAGR del 13,42% hasta 2031 a medida que la telemedicina y los programas de código QR universal digitalizan la facturación.

¿Cómo se mantienen relevantes las redes de tarjetas globales?

Redes como Mastercard y Visa incorporan tokenización y se asocian con billeteras locales a través de iniciativas como Pay Local y proyectos piloto de código QR transfronterizo.

Última actualización de la página el: