Tamaño y Participación del Mercado de Terminales POS de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

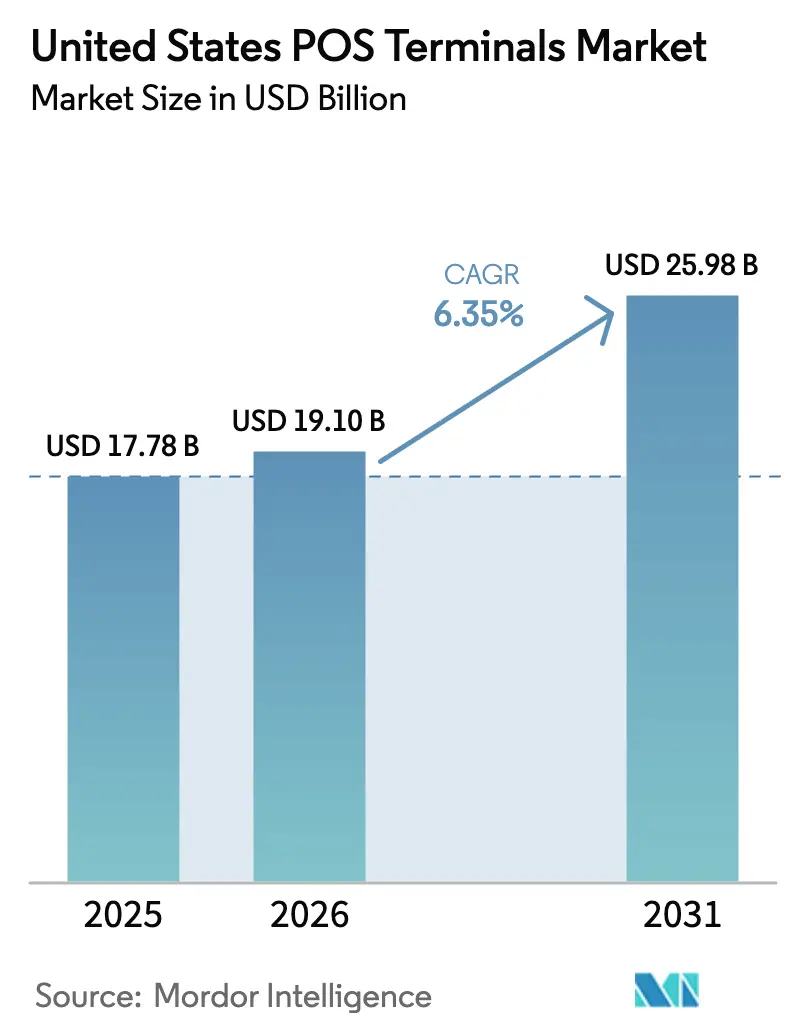

| Tamaño del mercado en el año base (2025) | 17.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.10 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.35% CAGR |

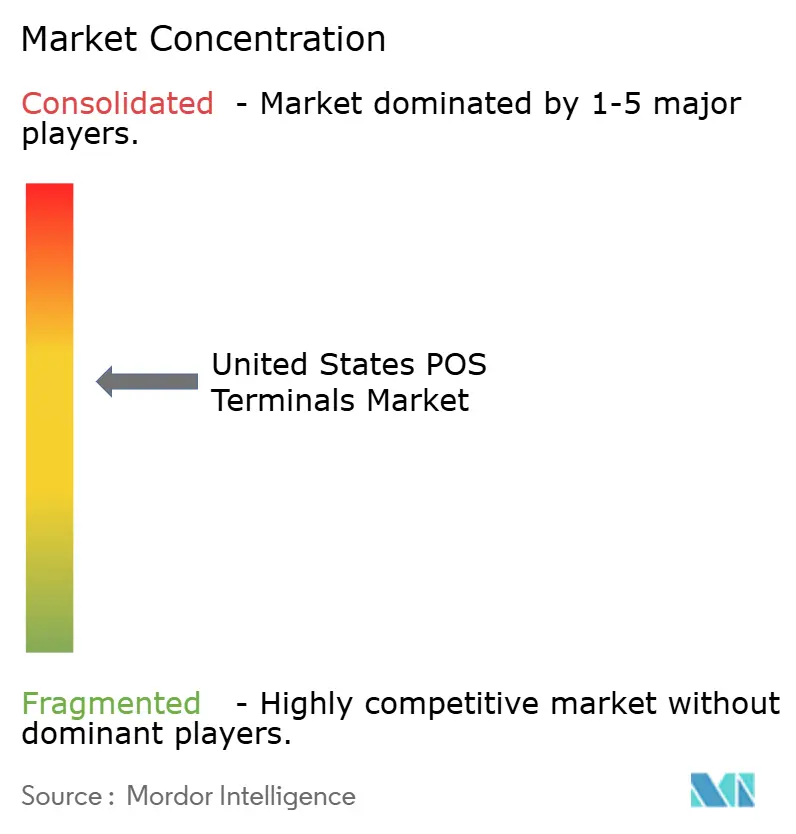

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terminales POS de los Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Terminales POS de los Estados Unidos sea de USD 17,78 mil millones en 2025, USD 19,10 mil millones en 2026, y alcance USD 25,98 mil millones en 2031, creciendo a una CAGR del 6,35% de 2026 a 2031.

Tres cambios estructurales están impulsando esta expansión: una renovación de hardware a nivel nacional desencadenada por la aplicación de PCI-DSS 4.0, la rápida habilitación de pagos en tiempo real compatibles con FedNow, y el ascenso de proveedores de software de finanzas integradas que subvencionan el hardware a través de comisiones de procesamiento. El apetito de los comerciantes por procesos de pago más rápidos está llevando la aceptación sin contacto a la corriente principal, mientras que las plataformas de software nativas en la nube están acortando los ciclos de integración y reduciendo el costo total de propiedad para las pequeñas empresas. Al mismo tiempo, los requisitos de ciberseguridad están elevando las especificaciones básicas de hardware, inclinando la ventaja competitiva hacia los fabricantes con ingeniería de software interna. En conjunto, estas fuerzas están redefiniendo los modelos de precios, acortando los ciclos de vida de los dispositivos y ampliando la brecha entre los proveedores de escala y los especialistas de nicho dentro del mercado de terminales POS de los Estados Unidos.

Conclusiones Clave del Informe

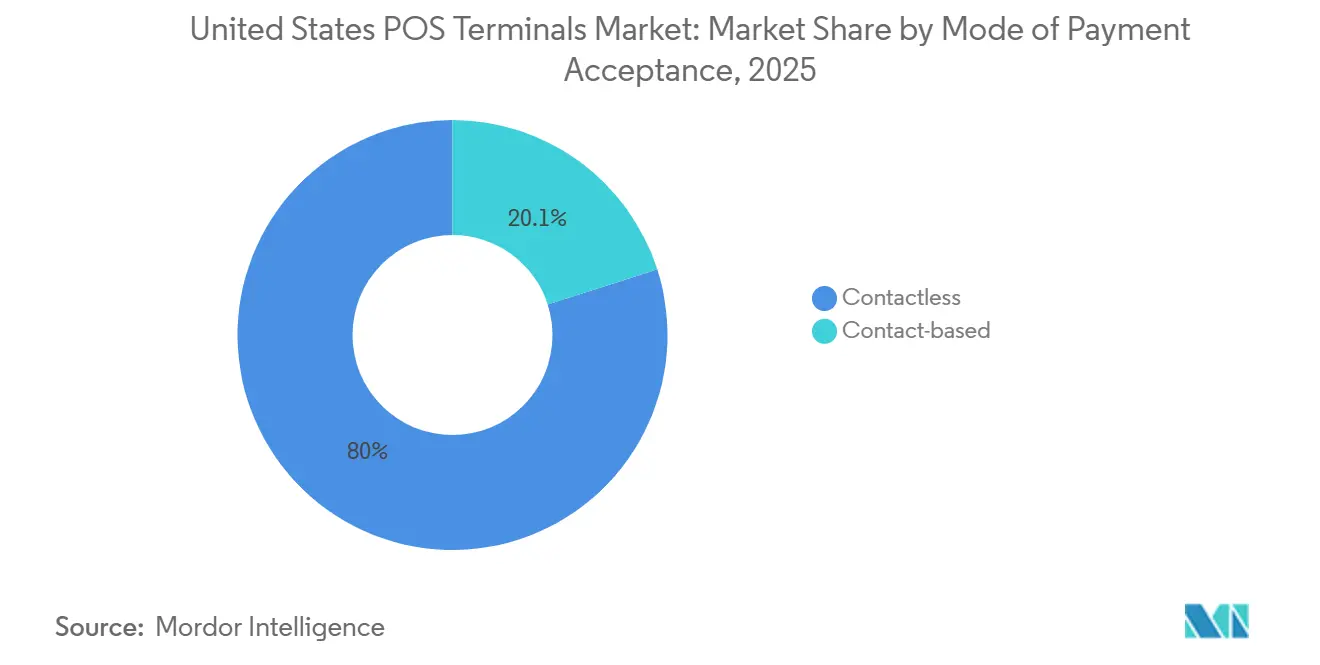

- Por modo de aceptación de pago, las terminales sin contacto lideraron con el 79,95% de la participación del mercado de terminales POS de los Estados Unidos en 2025 y se proyecta que se expandirán a una CAGR del 8,42% hasta 2031.

- Por tipo de POS, los sistemas fijos capturaron el 64,52% del tamaño del mercado de terminales POS de los Estados Unidos en 2025, y se prevé que el segmento de sistemas móviles y portátiles avance a una CAGR del 9,38% hasta 2031.

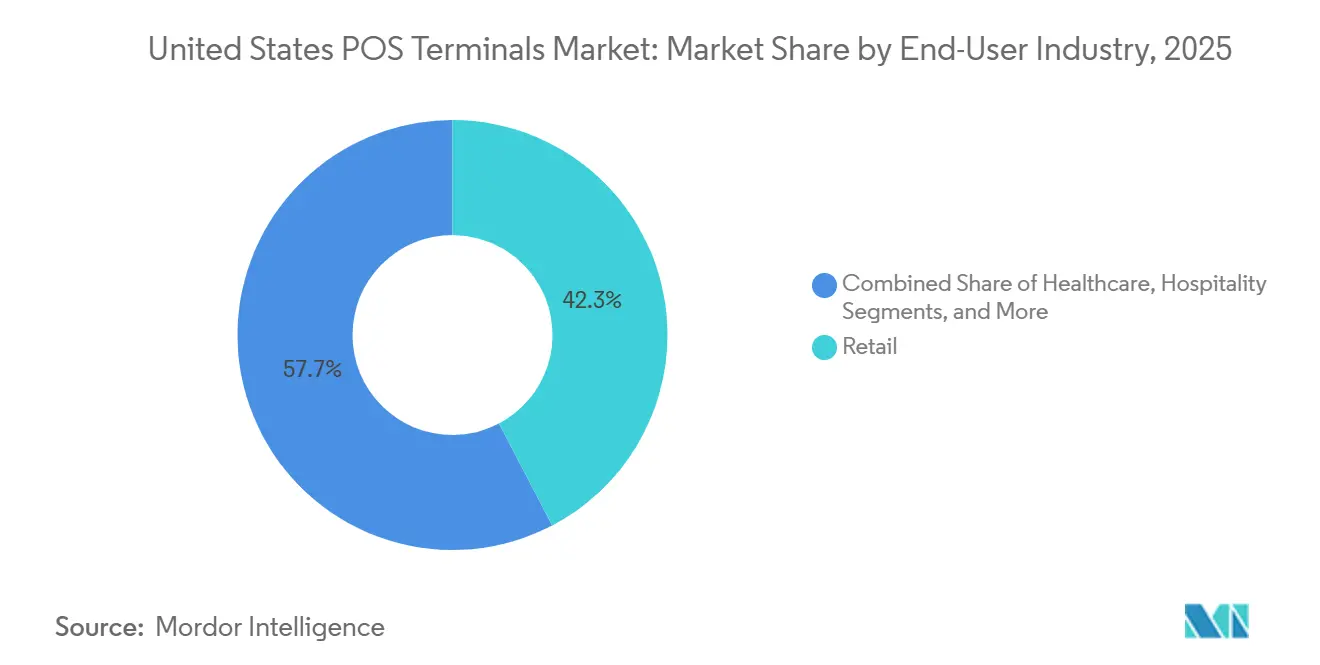

- Por industria de usuario final, los usuarios finales del comercio minorista representaron el 42,32% de la demanda de 2025 dentro del mercado de terminales POS de los Estados Unidos. Se espera que los usuarios finales del sector salud crezcan a una CAGR del 8,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Terminales POS de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclo Rápido de Actualización de Terminales EMV y NFC | +2.1% | Nacional, concentrado en áreas metropolitanas de alta transacción | Corto plazo (≤ 2 años) |

| Transición de las Pymes hacia Soluciones mPOS Basadas en la Nube | +1.8% | Nacional, adopción acelerada en los sectores de servicios y hospitalidad | Mediano plazo (2-4 años) |

| Demanda de los Minoristas de Análisis de Comercio Unificado | +1.5% | Nacional, liderado por minoristas omnicanal en mercados urbanos y suburbanos | Mediano plazo (2-4 años) |

| Cumplimiento de PCI-DSS 4.0 Impulsando la Renovación de Hardware | +1.4% | Nacional, afectando a todas las categorías de comerciantes | Corto plazo (≤ 2 años) |

| Auge en la Aceptación de Pagos en Tiempo Real y Billeteras Digitales en el POS | +1.2% | Nacional, concentración temprana en centros financieros y metrópolis tecnológicamente avanzadas | Mediano plazo (2-4 años) |

| Proveedores de Software Independientes de Finanzas Integradas que Agrupan Terminales con SaaS | +0.9% | Nacional, adopción específica por sector vertical en salud, hospitalidad y servicios profesionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ciclo Rápido de Actualización de Terminales EMV y NFC

Las reglas de cambio de responsabilidad y los mandatos de las redes han llevado a los comerciantes a reemplazar los dispositivos de respaldo de banda magnética por terminales de doble interfaz. A finales de 2025, el 92% de los puntos de venta en tienda aceptaban pagos por aproximación, frente al 78% de dos años antes. Los tiempos de transacción más rápidos y los incentivos de los adquirentes aceleraron las actualizaciones entre las cadenas de supermercados, transporte y restaurantes de servicio rápido. El Consejo de Estándares de Seguridad de la Industria de Tarjetas de Pago ahora exige que las nuevas certificaciones incluyan inyección segura de claves y NFC, poniendo fin efectivamente a la vida comercial de los modelos sin capacidad de pago sin contacto.[1]Consejo de Estándares de Seguridad de la Industria de Tarjetas de Pago, "PCI DSS Versión 4.0," pcisecuritystandards.org Los comerciantes rurales más pequeños van rezagados, aunque los subsidios financiados por los procesadores vinculados a contratos plurianuales están cerrando la brecha. A medida que mejora la interoperabilidad de las billeteras móviles, la participación sin contacto está posicionada para superar el 40% de los pagos presenciales en 2027.

Transición de las Pymes hacia Soluciones mPOS Basadas en la Nube

Las plataformas de primera línea móvil que combinan tabletas con lectores Bluetooth eliminan el costo inicial de USD 1.500 de las estaciones de trabajo tradicionales, reemplazándolo con suscripciones de software que oscilan entre USD 50 y USD 150 por mes. Los módulos integrados de inventario, personal y fidelización reducen la necesidad de herramientas de gestión administrativa independientes, brindando a los pequeños operadores análisis de nivel empresarial. La liquidación el mismo día mitiga los cuellos de botella de capital de trabajo citados por el 38% de las empresas del sector servicios en la Encuesta de Crédito para Pequeñas Empresas de 2024.[2]Reserva Federal, "Encuesta de Crédito para Pequeñas Empresas," frbservices.org La portabilidad permite las ventas en eventos emergentes y ubicaciones de campo, mientras que los protocolos de atestación de dispositivos y las funciones de borrado remoto protegen los datos de los titulares de tarjetas. Como resultado, la adopción de mPOS en la nube está reescribiendo las estructuras de costos en el mercado de terminales POS de los Estados Unidos.

Demanda de los Minoristas de Análisis de Comercio Unificado

Los comerciantes omnicanal están convergiendo las transacciones en tienda, en línea y móviles en libros de contabilidad de clientes únicos. Las API nativas en la nube sincronizan los datos del punto de venta con las plataformas de ERP, almacén y marketing casi en tiempo real, lo que permite precios dinámicos que elevan la conversión entre un 10% y un 15% en implementaciones documentadas. Las cargas por lotes nocturnas comunes en los sistemas heredados generan desabastecimientos y oportunidades de venta cruzada perdidas, una brecha que las plataformas modernas eliminan. Los nuevos conectores para SAP, Oracle y Salesforce han reducido los plazos de integración a tan solo cuatro semanas. Esta capacidad respalda los modelos de envío desde tienda y recogida en la acera que requieren opciones de pago flexibles y precisión de inventario en cuestión de minutos. Los flujos de datos unificados son ahora un requisito previo para las solicitudes de propuesta de grandes cadenas, consolidando el análisis como un motor de crecimiento para el mercado de terminales POS de los Estados Unidos.

Cumplimiento de PCI-DSS 4.0 Impulsando la Renovación de Hardware

La aplicación de PCI-DSS 4.0 en marzo de 2025 introdujo autenticación multifactor mejorada, cifrado más robusto y revisión automatizada de registros. Aproximadamente 1,8 millones de dispositivos fabricados antes de 2020 carecen de los módulos criptográficos seguros necesarios para cumplir con la norma, lo que obliga a realizar reemplazos en los sectores minorista, de hospitalidad y de salud. Los adquirentes compartieron los costos de actualización para retener a los comerciantes, mientras que los revendedores aprovecharon los nuevos requisitos para agrupar software de inventario y fidelización. Las terminales con Linux reforzado y actualizaciones inalámbricas se han convertido en la norma, reduciendo las visitas de servicio in situ. Las multas de hasta USD 100.000 por mes por incumplimiento hacen que el ciclo de renovación sea ineludible, impulsando la demanda a corto plazo en el mercado de terminales POS de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Sofisticación de los Ciberataques en los Puntos Finales POS | -1.2% | Nacional, riesgo elevado en los sectores minorista y de hospitalidad | Corto plazo (≤ 2 años) |

| Aplazamientos de Gastos de Capital por Inflación por Parte de Pequeños Comerciantes | -0.9% | Nacional, concentrado entre comerciantes independientes con ingresos inferiores a USD 500.000 | Corto plazo (≤ 2 años) |

| Compresión de Tarifas de Procesadores y Pasarelas que Reducen los Márgenes de Hardware | -0.6% | Nacional, afectando a todos los fabricantes y distribuidores de terminales | Mediano plazo (2-4 años) |

| Brechas de Conectividad Rural que Limitan el Rendimiento del POS Inalámbrico | -0.4% | Condados rurales en el Medio Oeste, el Oeste Montañoso y partes del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Sofisticación de los Ciberataques en los Puntos Finales POS

El malware de raspado de memoria evolucionó para interceptar datos de tarjetas antes del cifrado, lo que provocó brechas que expusieron 2,3 millones de registros en 2024.[3]Verizon, "Informe de Investigaciones de Brechas de Datos," verizon.com Las redes de tarjetas ahora exigen cifrado de extremo a extremo y tokenización para las nuevas implementaciones, añadiendo entre USD 40 y USD 80 a los costos de materiales de los dispositivos. El ransomware dirigido a los registros POS ha exigido pagos de entre USD 10.000 y USD 50.000, interrumpiendo los ingresos de los operadores sin copias de seguridad sólidas. El análisis de amenazas basado en comportamiento aumenta la carga del procesador, acortando la vida útil de las terminales más antiguas. La complejidad de implementación y la escasez de evaluadores de seguridad calificados retrasaron el cumplimiento del 22% de los comerciantes de Nivel 3 y Nivel 4 al entrar en 2026.

Aplazamientos de Gastos de Capital por Inflación por Parte de Pequeños Comerciantes

Las tasas de interés persistentemente altas y la inflación de los costos de insumos llevaron al 34% de los propietarios de pequeñas empresas a posponer las compras de equipos en 2025. Los ciclos de reemplazo ahora se extienden a seis o siete años, amortiguando la demanda inmediata de estaciones de trabajo fijas. Los programas de hardware sin costo inicial incorporan los costos del dispositivo en las tarifas de procesamiento, pero los operadores con márgenes reducidos resisten el gasto adicional de 10 a 20 puntos básicos. La política de la Reserva Federal que mantuvo la tasa de fondos federales por encima del 5% hasta mediados de 2025 elevó aún más los costos de endeudamiento, empujando a los comerciantes hacia alternativas móviles de menor costo. Si bien el mPOS en la nube suaviza el golpe, la reticencia a los gastos de capital sigue siendo una restricción en el mercado de terminales POS de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Aceptación de Pago: El Dominio Sin Contacto Refleja un Cambio de Infraestructura Completado

Las terminales sin contacto capturaron el 79,95% de la participación del mercado de terminales POS de los Estados Unidos en 2025 y se prevé que se expandan a una CAGR del 8,42% entre 2026 y 2031. El auge refleja una transición masiva desde el hardware de solo banda magnética y chip a medida que los comerciantes terminan de reemplazar los dispositivos heredados. Los datos de registro de la Reserva Federal muestran que los pagos sin contacto aumentaron del 19,7% de las transacciones presenciales en 2022 a un estimado del 34% a finales de 2025, un incremento impulsado por consumidores más jóvenes que utilizan por defecto billeteras basadas en teléfonos. Las redes de tarjetas reforzaron el cambio al elevar los límites sin firma a USD 250 en 2025, lo que permite a los operadores de supermercados, combustible y restaurantes procesar tickets de valor medio sin demoras de autenticación. Los restaurantes de servicio rápido y las agencias de transporte fueron los primeros en adoptarlo, reduciendo los tiempos por proceso de pago de aproximadamente 15 segundos a menos de 5 segundos, mientras que las cadenas de supermercados aceleraron la adopción una vez que llegaron al mercado los dispositivos híbridos que gestionan pagos por contacto, sin contacto y mediante código QR.

La próxima ganancia de eficiencia del ecosistema proviene del estándar de Confirmación de Pago Seguro de la Alianza FIDO, finalizado en enero de 2026, que añade autenticación biométrica a las transacciones de alto valor por aproximación sin sacrificar la velocidad. La penetración de las billeteras móviles sustenta la tendencia: Apple Pay, Google Pay y Samsung Pay gestionaron conjuntamente el 28% del volumen sin contacto a finales de 2025, y esa participación está en camino de superar el 40% en 2027 a medida que los chips NFC aparecen en más teléfonos de gama media. PCI-DSS 4.0 ahora exige que cada terminal recién certificada admita NFC e inyección remota de claves, poniendo fin efectivamente a la vida comercial de los dispositivos de solo contacto. Las unidades basadas en contacto persisten en un conjunto reducido de casos de uso: desembolso de beneficios gubernamentales, ciertos flujos de reembolso en el sector salud y sitios de alta seguridad que insisten en verificaciones físicas de tarjetas, pero se espera que caigan por debajo del 15% del volumen total en 2031.

Por Tipo de POS: La Portabilidad y la Economía en la Nube Impulsan el mPOS

Las estaciones de trabajo fijas representaron el 64,52% del tamaño del mercado de terminales POS de los Estados Unidos en 2025, lo que refleja las necesidades arraigadas de los formatos de supermercados, combustible y grandes superficies para periféricos integrados y sincronización de múltiples carriles. Sin embargo, se proyecta que el segmento de sistemas móviles y portátiles registre una CAGR del 9,38% hasta 2031, superando a todos los demás tipos de terminales. Las suscripciones en la nube convierten el gasto de capital en costos operativos predecibles y agrupan análisis que orientan las decisiones de personal e inventario. Las unidades portátiles utilizadas en la mesa redujeron los tiempos de rotación en restaurantes en un 12% y aumentaron las propinas promedio en un 8%, según los datos de implementación de 2025 de Toast.

Los fabricantes ahora ofrecen híbridos modulares que se separan de las bases de mostrador, brindando a los minoristas los beneficios tanto de una configuración estacionaria como itinerante. Los dispositivos basados en Android con escáneres integrados y baterías de 12 horas abordan los escenarios de entrega y servicio de campo donde los pagos se realizan en los sitios de los clientes. Si bien las unidades fijas siguen siendo indispensables en los carriles de alto volumen, la densidad de dispositivos por tienda está disminuyendo a medida que las aplicaciones de autopago y escaneo y pago desvían el tráfico. Como resultado, la participación del mercado de terminales POS de los Estados Unidos de las terminales de mostrador heredadas probablemente se erosionará gradualmente, aunque los números instalados absolutos se mantengan altos.

Por Industria de Usuario Final: La Aceleración en el Sector Salud Refleja la Dinámica del Cambio en los Pagos

El comercio minorista representó el 42,32% de la demanda de 2025 dentro del mercado de terminales POS de los Estados Unidos, impulsado por su vasta base de comerciantes y volúmenes de transacciones. Sin embargo, el crecimiento se está moderando a medida que el comercio electrónico avanza y el autopago desplaza los carriles atendidos por personal. El sector salud es el que más gana, con una previsión de crecimiento a una CAGR del 8,22% hasta 2031. Los planes de seguro con deducibles altos impulsaron el gasto de bolsillo de los pacientes a USD 491 mil millones en 2024, incentivando a los proveedores a cobrar los saldos antes de que los pacientes abandonen el centro. Las terminales integradas con plataformas de registros médicos electrónicos registran los pagos automáticamente, reduciendo la carga administrativa.

El cumplimiento de la HIPAA impulsa la demanda de dispositivos que incorporan verificación cifrada de la identidad del paciente y registros de auditoría. Los centros de cirugía ambulatoria y las clínicas especializadas ahora implementan unidades portátiles en las salas de examen para asegurar los copagos, comprimiendo los días de cuentas por cobrar. La hospitalidad y el transporte siguen como primeros adoptantes de dispositivos portátiles para transacciones en la mesa y en la acera. En conjunto, los cambios en los patrones de pago y las necesidades de cumplimiento específicas de cada industria están reformando los requisitos de las terminales en toda la industria de terminales POS de los Estados Unidos.

Análisis Geográfico

La densidad de comerciantes y la infraestructura de conectividad crean variaciones regionales significativas, aunque no se publican divisiones subnacionales formales de datos. Las 50 principales áreas metropolitanas albergaban el 62% de las terminales instaladas en 2025, lo que refleja su concentración de sitios minoristas, de hospitalidad y de salud. Los mercados urbanos también lideran la aceptación sin contacto porque la penetración de teléfonos inteligentes y la familiaridad con los pagos digitales son mayores entre los residentes de las ciudades. Por el contrario, los condados rurales, especialmente en el Medio Oeste y el Oeste Montañoso, enfrentan brechas de cobertura 4G que afectan la fiabilidad de las terminales inalámbricas; el 14% de los condados aún carece de servicio LTE confiable. Los comerciantes en estas áreas eligen unidades híbridas que cambian a Ethernet cuando las redes celulares fallan.

El Fondo 5G para la América Rural de la Comisión Federal de Comunicaciones destina USD 9 mil millones para la expansión de cobertura hasta 2028. A medida que las redes se completan, los ciclos de reemplazo impulsados por el rendimiento deberían impulsar la adopción de hardware gestionado en la nube en las comunidades agrícolas. La habilitación de pagos en tiempo real a través de FedNow se está extendiendo desde los primeros adoptantes en Nueva York, San Francisco y Charlotte hasta los bancos regionales de todo el país. Las leyes de privacidad estatales en California y Nueva York imponen requisitos de cifrado más allá de los estándares base de PCI-DSS, impulsando a los comerciantes hacia terminales de mayor especificación con tokenización por defecto. Se espera que estos factores combinados reduzcan las disparidades geográficas en la capacidad de las terminales para 2029, aunque las áreas metropolitanas seguirán siendo el ancla del volumen dentro del mercado de terminales POS de los Estados Unidos.

Panorama Competitivo

Los cinco principales proveedores controlaron aproximadamente el 58% de la participación del mercado de terminales POS de los Estados Unidos en 2025, un nivel que señala una concentración moderada. Los competidores liderados por software como Block, Toast y Lightspeed Commerce distribuyen dispositivos al costo o por debajo de él, recuperando el margen a través de porciones de 15 a 30 puntos básicos del volumen de procesamiento. Los fabricantes de hardware establecidos Verifone, Ingenico y PAX Technology han respondido incorporando mercados de aplicaciones y asociándose con proveedores de software vertical. La escisión de NCR Voyix agudizó su enfoque en soluciones minoristas nativas en la nube, acelerando las hojas de ruta de productos y profundizando la integración con las plataformas de software empresarial.

Los modelos de finanzas integradas están desbloqueando segmentos de microcomerciantes con menos de USD 50.000 en volumen anual de tarjetas, donde la incorporación rápida y los precios de tarifa plana superan a los conjuntos de funciones avanzadas. La detección de fraude impulsada por inteligencia artificial es otro campo de batalla, con la Inteligencia de Decisión de Mastercard reduciendo los rechazos falsos en un 85% en 143 mil millones de transacciones procesadas en 2024. Los requisitos de cumplimiento, como la aplicación obligatoria de parches inalámbricos, elevan a los proveedores con canales de software maduros. Las oportunidades de nicho persisten en sectores altamente regulados, incluidos los dispensarios de cannabis y los minoristas de armas de fuego, donde los procesadores convencionales restringen el servicio. En general, la intensidad competitiva está aumentando incluso a medida que crece el mercado de terminales POS de los Estados Unidos, presionando los márgenes brutos heredados e impulsando la consolidación.

Líderes de la Industria de Terminales POS de los Estados Unidos

VeriFone System Inc.

BBPOS Limited

Castles Technology Co., Ltd.

NCR Corporation

Ingenico Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: PAX Technology presentó terminales móviles basadas en Android con escáneres integrados y baterías de 12 horas que admiten pagos sin contacto, con chip y mediante código QR, además de actualizaciones de cumplimiento inalámbricas.

- Enero de 2026: La Alianza FIDO finalizó el estándar de Confirmación de Pago Seguro, introduciendo autenticación biométrica para transacciones sin contacto de alto valor.

- Diciembre de 2025: Global Payments lanzó una terminal de mostrador modular que se convierte en una unidad portátil, unificando los casos de uso fijo e itinerante.

- Octubre de 2025: Block reportó USD 62,4 mil millones en volumen bruto de pagos en el tercer trimestre de 2025 e introdujo una nueva terminal de mostrador con pantallas duales.

Alcance del Informe del Mercado de Terminales POS de los Estados Unidos

El Informe del Mercado de Terminales POS de los Estados Unidos está segmentado por Modo de Aceptación de Pago (Basado en Contacto y Sin Contacto), Tipo de POS (Sistemas de Punto de Venta Fijo y Sistemas de Punto de Venta Móvil y Portátil), Industria de Usuario Final (Comercio Minorista, Hospitalidad, Salud, Transporte y Logística, y Otras Industrias de Usuarios Finales), y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Basado en contacto |

| Sin contacto |

| Sistemas de Punto de Venta Fijo |

| Sistemas de Punto de Venta Móvil y Portátil |

| Comercio Minorista |

| Hospitalidad |

| Salud |

| Transporte y Logística |

| Otras Industrias de Usuarios Finales |

| Por Modo de Aceptación de Pago | Basado en contacto |

| Sin contacto | |

| Por Tipo de POS | Sistemas de Punto de Venta Fijo |

| Sistemas de Punto de Venta Móvil y Portátil | |

| Por Industria de Usuario Final | Comercio Minorista |

| Hospitalidad | |

| Salud | |

| Transporte y Logística | |

| Otras Industrias de Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de las terminales POS de los Estados Unidos en 2031?

Se prevé que el mercado alcance USD 25,98 mil millones en 2031.

¿Qué tan rápido están creciendo las terminales sin contacto en comparación con los modelos basados en chip?

Los dispositivos sin contacto avanzan a una CAGR del 8,42% de 2026 a 2031, la tasa más alta entre los modos de pago.

¿Qué factor de forma de terminal se está expandiendo más rápidamente?

Se proyecta que los sistemas móviles y portátiles crezcan a una CAGR del 9,38% hasta 2031, superando a las unidades fijas.

¿Por qué el sector salud está adoptando más dispositivos POS?

El aumento de los costos de bolsillo de los pacientes y la necesidad de captura de pagos conforme con la HIPAA están impulsando una CAGR del 8,22% en las implementaciones del sector salud.

¿Cómo afecta PCI-DSS 4.0 a los comerciantes?

El estándar exige una autenticación y un cifrado más robustos, lo que obliga al reemplazo de 1,8 millones de terminales heredadas e impone multas por incumplimiento.

¿Qué nivel de competencia existe entre los proveedores?

Los cinco principales proveedores tienen aproximadamente el 58% de participación, lo que arroja una puntuación de concentración moderada de 6.

Última actualización de la página el: