Tamaño y participación del mercado de plásticos automotrices de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

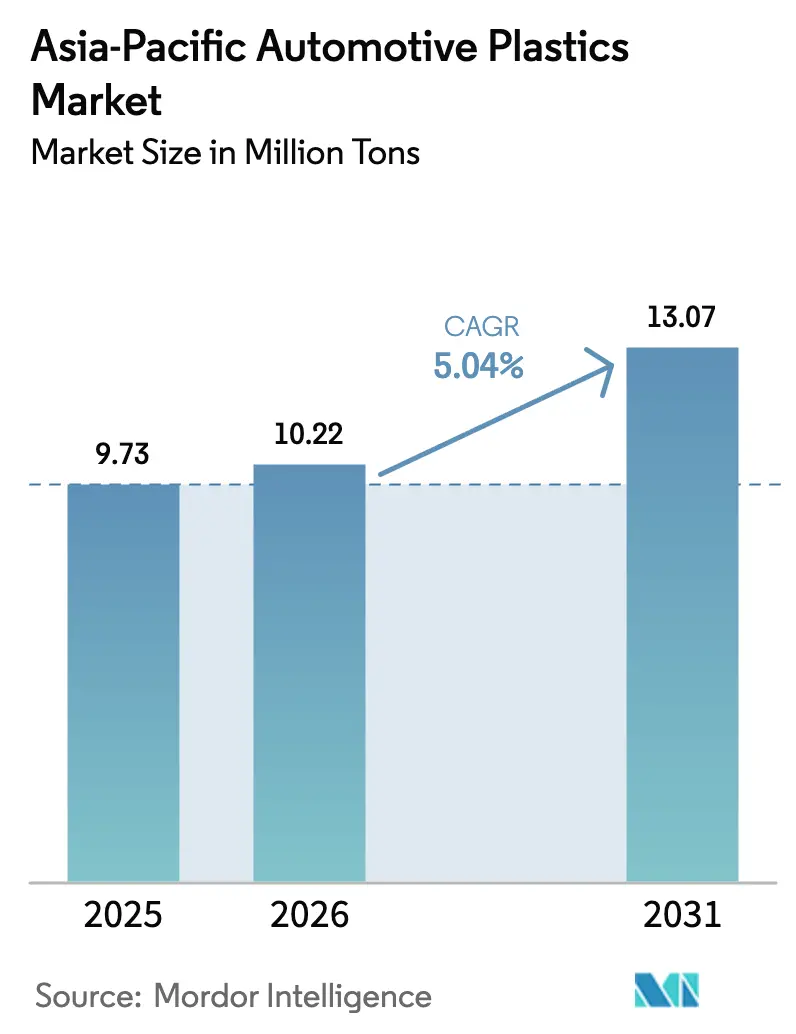

| Tamaño del mercado en el año base (2025) | 9.73 Millones de toneladas |

| Volumen del Mercado (2026) | 10.22 Millones de toneladas |

| Volumen del Mercado (2031) | 13.07 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.04% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de plásticos automotrices de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de plásticos automotrices de Asia Pacífico en 2026 se estima en 10,22 millones de toneladas, creciendo desde el valor de 2025 de 9,73 millones de toneladas, con proyecciones para 2031 que muestran 13,07 millones de toneladas, creciendo a una CAGR del 5,04% durante el período 2026-2031. El despliegue constante de vehículos eléctricos, las estrictas normativas de reducción de peso y la ampliación de los mandatos de reciclaje sustentan este impulso. Los fabricantes de equipos originales están incorporando materiales reciclados o de base biológica para cumplir con los objetivos de evaluación, mientras que el moldeo por inyección de ciclo rápido mantiene los costos bajo control. El polipropileno mantiene el liderazgo gracias a su versatilidad y baja densidad, aunque el rápido crecimiento del policarbonato y la poliamida apunta a una creciente demanda de piezas de alta temperatura y alta tensión. Las cadenas de suministro regionales continúan reequilibrándose tras los cuellos de botella de envíos en los canales de Panamá y Suez que redujeron los flujos de materias primas, lo que lleva a los procesadores a localizar el abastecimiento de resinas. El mayor escrutinio regulatorio, particularmente sobre los microplásticos y el contenido reciclado verificado, está convirtiendo el cumplimiento de la sostenibilidad en una palanca competitiva decisiva en el mercado de plásticos automotrices.

Conclusiones clave del informe

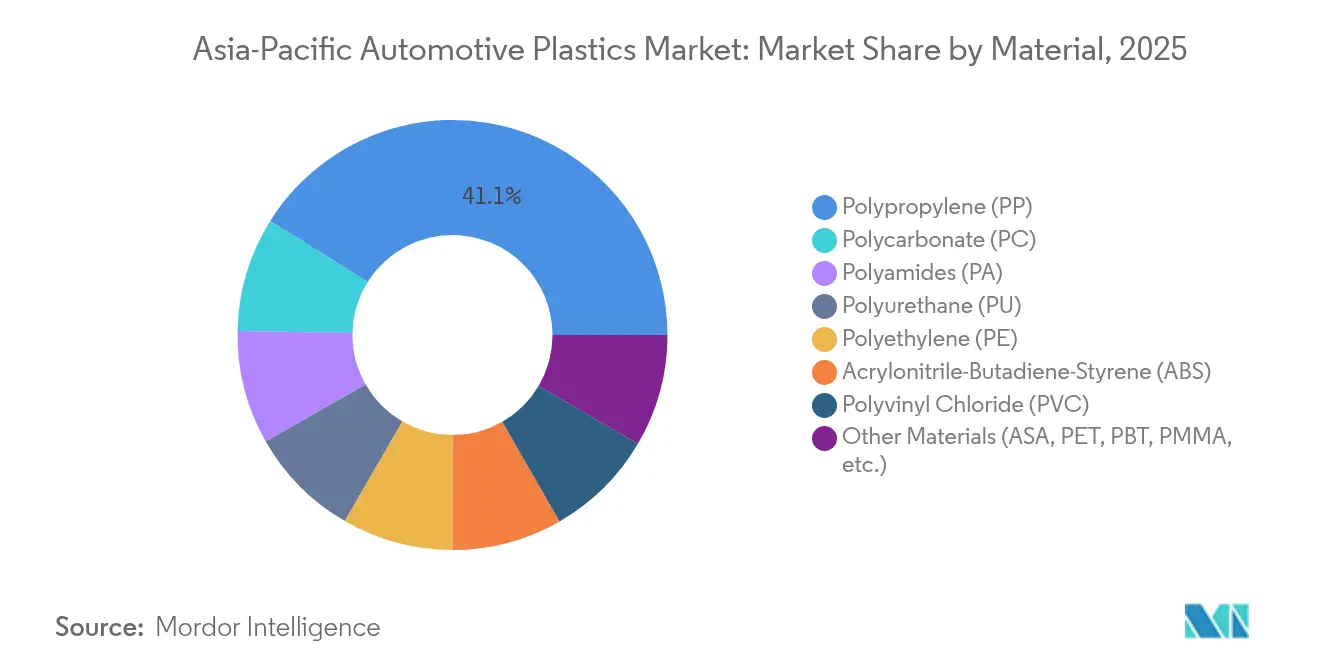

- Por material, el polipropileno lideró con una participación del 41,10% en el mercado de plásticos automotrices en 2025, mientras que el policarbonato registró la CAGR más alta del 7,12% hasta 2031.

- Por tipo de vehículo, los vehículos convencionales mantuvieron el 82,95% del tamaño del mercado de plásticos automotrices en 2025; los vehículos eléctricos se están expandiendo a una CAGR del 8,35% hasta 2031.

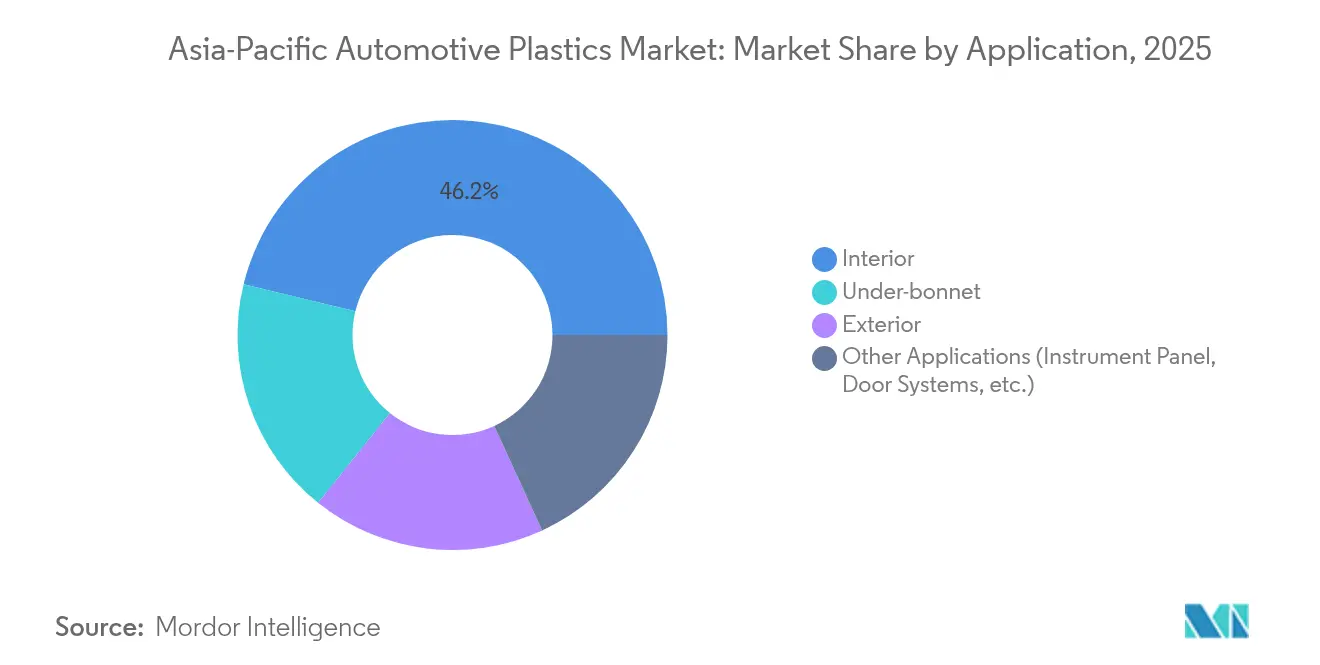

- Por aplicación, las piezas interiores representaron el 46,20% del tamaño del mercado de plásticos automotrices en 2025 y las piezas bajo capó avanzan a una CAGR del 7,42% durante 2026-2031.

- Por geografía, China capturó el 41,40% de la participación en 2025, mientras que se proyecta que India registre la CAGR más alta del 6,38% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de plásticos automotrices de Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cumplimiento de la normativa de reducción de peso | +1.2% | Global, más fuerte en China e India | Mediano plazo (2-4 años) |

| Creciente penetración del polipropileno en interiores y exteriores | +0.8% | Núcleo de APAC, expansión hacia ASEAN | Largo plazo (≥ 4 años) |

| Aumento en los volúmenes de producción de vehículos eléctricos | +1.5% | China, India, ASEAN como adoptantes tempranos | Corto plazo (≤ 2 años) |

| Reducción de costos mediante moldeo por inyección de alta producción | +0.7% | Centros de manufactura: China, Tailandia, Vietnam | Mediano plazo (2-4 años) |

| Objetivos de evaluación de los OEM para plásticos de base biológica/reciclados | +0.9% | Japón, Corea del Sur liderando, China siguiendo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento de la normativa de reducción de peso

Las autoridades reguladoras de toda Asia Pacífico vinculan las emisiones promedio de la flota a los objetivos de reducción de peso. Los fabricantes de automóviles responden sustituyendo los metales por mezclas avanzadas de polipropileno que permiten geometrías complejas a menor costo. El polipropileno con fibra de vidrio larga Fibremod de Borealis ayudó a reducir el peso de la Multivan de Volkswagen en 200 kg y cumplió con los objetivos de rigidez. La adopción de la gigafundición, popularizada por primera vez por Tesla, está redefiniendo las estrategias de carrocería en blanco y presiona a los proveedores de plásticos para que justifiquen los roles estructurales. Para mantener el ritmo, los mezcladores introducen agentes de espumado químico como Avient Hydrocerol, que reducen el peso del panel de puerta en un 20% al tiempo que disminuyen las emisiones de dióxido de carbono[1]Polymer Additives World, "Avient Hydrocerol optimiza el peso del panel de puerta", polymeradditives.com . En China, donde se prevé que los vehículos eléctricos de batería representen el 52,9% de las ventas totales de vehículos ligeros para 2036, los módulos de plástico ligeros que también gestionan el calor se están volviendo indispensables.

Creciente penetración del polipropileno en interiores y exteriores

Las ventajas en amortiguación de ruido y procesamiento del polipropileno están impulsando su adopción en componentes de alto rendimiento. Los múltiples de admisión automotrices de Röchling redujeron el ruido en cabina entre 10 y 15 dB en comparación con las alternativas de poliamida y ahorraron un 15% en costos de material. Equipos de investigación en Japón mezclan nanofibras de celulosa con polipropileno, mejorando la resistencia al impacto mientras preservan la reciclabilidad total, una característica atractiva bajo las leyes de responsabilidad extendida del productor. Los compuestos con un 30% de resina posconsumo de Sirmax ahora aparecen en paneles de puertas, reduciendo las huellas de carbono del ciclo de vida en un 21% y cumpliendo con los umbrales de olor. Los revestimientos exteriores se benefician de grados estables a la luz ultravioleta como LyondellBasell CirculenRecover, que mantienen la integridad dimensional al tiempo que ofrecen un 20% de contenido reciclado. Los estudios de optimización de procesos confirman que una mayor presión de empaque mitiga la contracción, reforzando el atractivo del polipropileno para superficies Clase A visibles.

Aumento en los volúmenes de producción de vehículos eléctricos

Los incentivos gubernamentales en toda la ASEAN impulsaron la penetración de vehículos eléctricos del 9% en 2023 al 13% en 2024. Las plataformas de vehículos eléctricos requieren plásticos ignífugos y de alta temperatura, como el poliftalamida Ultramid T6000 de BASF, que soporta 1 000 ciclos de choque térmico entre -40 °C y 150 °C. Las carcasas de baterías termoplásticas moldeadas por inyección desarrolladas por Engel y SABIC consolidan múltiples piezas metálicas en un diseño monolítico, reduciendo el costo y la complejidad del herramental. Celanese Zytel HTN y Fortron PPS amplían las ventanas operativas a 180 °C, cumpliendo con los márgenes de seguridad del sistema de refrigeración. Los objetivos nacionales, como la política 30-al-30 de Tailandia y la ambición de Indonesia de 600 000 unidades para 2030, refuerzan la demanda a corto plazo de resinas especializadas que satisfagan tanto los criterios térmicos como dieléctricos.

Reducción de costos mediante moldeo por inyección de alta producción

Los procesadores del mercado de plásticos automotrices implementan el espumado microcelular MuCell para reducir el consumo de resina sin comprometer la resistencia. Ensinger informa reducciones en el tiempo de ciclo y menor deformación desde la adopción de la técnica de soplado con nitrógeno en 2023. Los sistemas integrados de gestión energética que combinan enfriamiento de moldes, bombas de calor y precalentamiento de materiales producen ganancias de eficiencia notables y menor intensidad de gases de efecto invernadero. Fabricantes de maquinaria como FCS Machinery disfrutan de carteras de pedidos hasta 2026 gracias a la creciente demanda de vehículos de nueva energía. Las plataformas de automatización vinculan la retroalimentación de sensores en tiempo real a la optimización impulsada por IA, como lo ilustran los moldes de Atomic Industries y LS Mtron equipados con 46 puertos de E/S. La tecnología de electrónica estructural moldeada por inyección integra el cableado en revestimientos de plástico, reduciendo drásticamente el número de componentes y aumentando la libertad de diseño.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Brechas en infraestructura de reciclaje y presión regulatoria | -0.6% | Desafíos de infraestructura en China e India | Mediano plazo (2-4 años) |

| Volatilidad en los precios de las materias primas (nafta/propileno) | -0.9% | Global, aguda en mercados dependientes de importaciones | Corto plazo (≤ 2 años) |

| Sustitución emergente de aleaciones de aluminio en piezas estructurales | -0.4% | Segmentos premium, mercado de vehículos eléctricos en China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas en infraestructura de reciclaje y presión regulatoria

Las normas de responsabilidad extendida del productor se multiplican, pero la capacidad de recolección y clasificación está rezagada respecto a las tasas de desguace de vehículos en varios mercados. Las Normas de Vehículos al Final de su Vida Útil 2025 de India introducen un seguimiento en línea integral, pero omiten cuotas detalladas de plásticos, lo que limita las ganancias inmediatas de circularidad. Vietnam exige una tasa de reciclaje del 22% para el envase rígido de PET, lo que señala futuras obligaciones para los módulos de plástico automotriz que elevan los costos de cumplimiento. Los maduros programas de administración de Japón aún se centran en los envases, por lo que las piezas automotrices quedan fuera de las corrientes actuales de devolución. Los estudios técnicos muestran que el remanufacturado de parachoques pierde resistencia al impacto si la eliminación del imprimador es incompleta, lo que subraya la necesidad del reciclaje químico para complementar las rutas mecánicas. Las colaboraciones en la cadena de suministro, como Yanfeng-Trinseo, tienen como objetivo cerrar la brecha escalando tecnologías de disolución y clasificación avanzada que cumplan con los objetivos de 2030.

Volatilidad en los precios de las materias primas (nafta / propileno)

Los bloqueos en el envío en los canales de Panamá y Suez redujeron el acceso de China al propano norteamericano, llevando los márgenes del polipropileno a USD 55 por tonelada desde USD 200 a principios de 2024. La capacidad de polipropileno de China superará la demanda local en un 68% en 2025, lo que obliga a los productores a exportar o reducir las tasas de producción. Las acciones geopolíticas, como el arancel provisional del 74,9% de Pekín sobre las exportaciones estadounidenses de poliacetal, hacen que el producto estadounidense no sea competitivo en su mayor mercado en el extranjero. Las interrupciones en el Mar Rojo y las sequías en el Canal de Panamá prolongan los tiempos de tránsito, erosionando los inventarios de resinas justo a tiempo en que confían los proveedores de primer nivel. Los movimientos de integración vertical, como la mejora de etano de USD 700 millones de SCG Chemicals en Vietnam, ayudan a amortiguar los impactos en las materias primas y a reducir la intensidad de carbono.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por material: el polipropileno se adapta a las demandas de alto rendimiento

El polipropileno ocupa la mayor porción del mercado de plásticos automotrices con una participación en volumen del 41,10%. Los grados avanzados ExxonMobil Achieve elevan la resistencia al impacto por encima de los copolímeros heredados, permitiendo estructuras más delgadas que reducen la masa y respaldan una reducción de margen de USD 55 por tonelada. El policarbonato registra la CAGR más rápida del 7,12% a medida que los procesadores adoptan el contenido reciclado mecánicamente de Covestro para acristalamiento y carcasas de iluminación. El suministro de poliuretano termoplástico está listo para ajustarse una vez que la mega-línea de Zhanjiang de BASF entre en funcionamiento, respondiendo a las necesidades de electrificación que requieren revestimiento flexible de cables en arquitecturas de 800 V.

El tamaño del mercado de plásticos automotrices para resinas de ingeniería está creciendo con el acrilonitrilo-butadieno-estireno avanzando hacia el monómero de estireno de biomasa y la poliamida 66 con incrementos de capacidad de 40 000 toneladas en Shanghái. El polietileno aún apoya el embalaje y los recubrimientos exteriores ligeros, mientras que el PVC enfrenta presión de imagen bajo los compromisos de circularidad. Las familias especializadas como ASA, PBT y PMMA desempeñan roles de nicho como rejillas resistentes a la intemperie y paquetes de baterías para scooters. A medida que las refinerías de Asia Pacífico convierten el crudo en productos químicos, la integración aguas arriba proporciona amortiguadores de costo que salvaguardan la posición del polipropileno frente al creciente grupo de resinas de ingeniería.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de vehículo: los vehículos eléctricos impulsan la adopción de materiales especializados

Los vehículos convencionales aún consumen el 82,95% del volumen total de plásticos automotrices en 2025, pero las iniciativas incrementales de reducción de peso elevan el contenido de plástico por vehículo. Los múltiples de admisión de polipropileno ahora alcanzan referencias acústicas que antes requerían configuraciones de poliamida más pesadas, mostrando ventajas de costo. Las cubiertas de motor y los depósitos de fluidos adoptan cada vez más polipropileno químicamente espumado, lo que eleva aún más el margen de reducción de peso.

Los vehículos eléctricos registran una CAGR del 8,35% y empujan al mercado de plásticos automotrices hacia grados ignífugos, dieléctricos y térmicamente conductores. Las carcasas de baterías Engel-SABIC demuestran que un único moldeo reemplaza las cajas de aluminio de múltiples piezas, reduciendo los sujetadores de ensamblaje y mejorando la reciclabilidad. Los sistemas de placa de enfriamiento PPS de Celanese permiten un espaciado más ajustado de las celdas de batería, extendiendo el alcance del vehículo dentro de un volumen de paquete fijo. Las hojas de ruta gubernamentales —el objetivo de 600 000 unidades de Indonesia y el plan de Malasia para el 20% de penetración de vehículos eléctricos— respaldan el crecimiento de la demanda de resinas a largo plazo. Los atrasos en las máquinas de moldeo por inyección hasta 2026 indican que los proveedores de primer nivel continúan asegurando capacidad dedicada a los componentes de vehículos eléctricos.

Por aplicación: las piezas interiores mantienen el liderazgo en volumen mientras que bajo capó se dispara

Los módulos interiores absorbieron el 46,20% de todo el uso de plásticos automotrices en 2025. Los fabricantes de paneles de puertas que integran un 30% de polipropileno reciclado reducen las emisiones de la cuna a la puerta en un 21% sin violar los umbrales de compuestos orgánicos volátiles. La tecnología de electrónica estructural moldeada por inyección incorpora controles táctiles directamente en los paneles de instrumentos, reduciendo el peso del cableado y los pasos de ensamblaje. Los revestimientos exteriores se benefician de las puertas traseras de polipropileno con fibra de vidrio larga que igualan la rigidez del metal y reducen kilogramos de los cierres traseros.

La demanda bajo capó crece a una CAGR del 7,42%, impulsando las ganancias de participación en el mercado de plásticos automotrices para las familias de alta temperatura. DSM Arnitel HT permite que los conductos del turbocompresor se formen en una sola inyección, soportando una exposición continua a 180 °C mientras reduce el costo a la mitad frente a los ensamblajes de múltiples materiales. La poliamida 66 de alta temperatura de Avery Dennison resiste excursiones de 165 °C y cumple con los perfiles de choque térmico más exigentes en motores de menor cilindrada. Los híbridos de PA 6 reforzados con vidrio moldeados por inyección introducidos por LANXESS mejoran el rendimiento de carga en los soportes de la unidad motriz y en los bastidores frontales. Se proyecta que el tamaño del mercado de plásticos automotrices asociado a estos nichos de alta temperatura se expanda en paralelo con las plataformas de turbocompresión y electrificación hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

China retuvo el 41,40% de la participación en el mercado de plásticos automotrices en 2025, respaldada por el liderazgo mundial en producción de vehículos ligeros y una base de producción química masiva. Los vientos en contra de los márgenes surgieron cuando las interrupciones en los canales estrangularon las entradas de propano estadounidense, llevando los diferenciales domésticos de polipropileno a USD 55 por tonelada. El exceso de capacidad de polipropileno del país, que se prevé que aumente un 68% en 2025, invita a presión exportadora pero también reduce los costos de resina para los convertidores locales. Es probable que los vehículos eléctricos de batería representen el 52,9% de las ventas de 2036, ampliando el conjunto de mercado direccionable para plásticos de alto rendimiento que proporcionan gestión térmica e ignifugación. Los gravámenes geopolíticos, como el arancel del 74,9% sobre el poliacetal estadounidense, fomentan la expansión acelerada interna de resinas especiales.

India muestra la CAGR más rápida del 6,38%, respaldada por inversiones petroquímicas planificadas de USD 87 mil millones y políticas que permiten el 100% de inversión extranjera directa. Las ganancias en el tamaño del mercado de plásticos automotrices provienen de las adiciones de capacidad en los compuestos de BASF en Gujarat y Maharashtra que alimentan la creciente demanda doméstica. Las Normas de Vehículos al Final de su Vida Útil 2025 crean un mercado en línea para certificados de desguace y reciclaje de baterías, lo que impulsa indirectamente los componentes de plástico recuperado. Aunque India registró un déficit comercial de polímeros de 7,02 millones de toneladas en 2023-24, las expansiones hacia una capacidad nominal nacional de 46 millones de toneladas para 2030 apuntan a reducir el déficit.

Japón y Corea del Sur operan en la frontera tecnológica, pero luchan con restricciones de volumen. La producción de vehículos japonesa cayó un 8,8% en 2024 a 6,01 millones de unidades, reduciendo el consumo de poliéter-poliol. Aun así, Toray Advanced Materials Korea aumentó la capacidad de resina PPS en 5 000 toneladas, apuntando a un aumento anual global del 6% en la demanda de piezas para sistemas de transmisión de vehículos eléctricos. El borrador del mandato de cumplimiento del reciclaje de Corea del Sur exige contenido reciclado autenticado, lo que estimula la inversión en plataformas de trazabilidad digital.

Los mercados de la ASEAN muestran volúmenes mixtos pero marcos de política favorables. Las ventas de vehículos ligeros cayeron un 5,4% en 2024 en toda la ASEAN-6, pero la penetración de vehículos eléctricos mejoró al 13%. La estrategia 30-al-30 de Tailandia reserva incentivos fiscales para localizar la producción de módulos de batería, elevando la demanda de polipropileno ignífugo y carcasas de poliamida. Vietnam asegura la resiliencia aguas arriba a través de la mejora de etano de USD 700 millones de SCG Chemicals, mientras que los mezcladores domésticos como Polyplastics suministran PBT para paquetes de baterías al fabricante local de motos eléctricas Selex Motors. Indonesia pretende elevar la capacidad de vehículos eléctricos a 600 000 unidades para 2030, atrayendo a productores de resinas para empresas conjuntas cerca de los recursos de níquel y cobalto.

Panorama competitivo

El mercado de plásticos automotrices exhibe una consolidación moderada. Los grandes actores globales BASF, SABIC y LyondellBasell aprovechan la integración de materias primas y amplias carteras de resinas de ingeniería. Covestro se diferencia en circularidad a través de su complejo de reciclaje en Guangdong, que elevará la producción de policarbonato con contenido reciclado a 60 000 toneladas para 2026[2]Sala de prensa de Covestro, "Línea de policarbonato de reciclaje mecánico inicia operaciones en Guangdong", covestro.com . Kingfa, LG Chem y Asahi Kasei utilizan la proximidad regional y grados personalizados para ganar negocios de los rápidamente expansivos moldeadores de primer nivel vinculados a los fabricantes de automóviles chinos y coreanos.

La intensidad competitiva gira en torno a la electrificación y la sostenibilidad. Yanfeng y Trinseo combinan el reciclaje mecánico avanzado con tecnología de disolución para suministrar tableros de instrumentos que cumplen con los mandatos de fin de vida útil de 2030. El poliuretano termoplástico ignífugo de Covestro, dirigido a aplicaciones de cables a 150 °C, complementa las ofertas de alta tensión y refuerza las credenciales de seguridad en la industria de plásticos automotrices.

Las fusiones y alianzas reconfiguran el campo. ADNOC y OMV acordaron adquirir Nova Chemicals por USD 13 400 millones, integrando el activo en Borouge-4 y creando el mayor centro de poliolefinas de sitio único del mundo orientado a la demanda de Asia. Las plataformas de optimización habilitadas por IA de Atomic Industries brindan a los moldeadores retroalimentación en tiempo real, reduciendo el desperdicio y acelerando la validación de nuevas herramientas. La resiliencia de la cadena de suministro es ahora una propuesta de valor a medida que los procesadores se protegen contra los cuellos de botella marítimos mediante el abastecimiento dual de propano y la puesta en marcha de inversiones en crackers regionales.

Líderes de la industria de plásticos automotrices de Asia Pacífico

BASF SE

Covestro AG

SABIC

LG Chem

LyondellBasell Industries Holdings B.V

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Polyplastics lanzó PLASTRON LFT RA627P, un polipropileno (PP) reforzado con fibra larga ecológico para aplicaciones automotrices. El material presenta baja densidad, alta rigidez específica y excelentes propiedades de amortiguación, lo que lo hace adecuado para diversos componentes automotrices.

- Enero de 2025: Covestro anunció una inversión en el rango de centenas de millones de euros bajos para ampliar su producción de policarbonato en la planta de Hebron, Ohio. La expansión incluye la construcción de nuevas líneas de producción de policarbonato personalizado, un plástico automotriz. Esta expansión fortalece las capacidades de suministro de la empresa en América del Norte y apoya las operaciones globales de los fabricantes de automóviles asiáticos.

Alcance del informe del mercado de plásticos automotrices de Asia Pacífico

Los plásticos automotrices son plásticos de ingeniería de alto rendimiento que los hacen compatibles con las rigurosas exigencias de la industria automotriz. En general, son versátiles, lo que los hace adecuados para lograr la innovación necesaria en la industria. El uso de plásticos de ingeniería en los automóviles reduce el peso del vehículo, lo que también contribuye a mejorar la eficiencia de combustible del vehículo.

El mercado de plásticos automotrices está segmentado por material, aplicación, tipo de vehículo y geografía. Por material, el mercado está segmentado en polipropileno (PP), poliuretano (PU), cloruro de polivinilo (PVC), polietileno (PE), acrilonitrilo butadieno estireno (ABS), poliamidas (PA), policarbonato (PC) y otros materiales (acrilonitrilo estireno acrilato (ASA), tereftalato de polietileno (PET), tereftalato de polibutileno (PBT), acrílico (PMMA)). Por aplicación, el mercado está segmentado en interior, exterior, bajo capó y otras aplicaciones (panel de instrumentos, tren motriz, sistemas de puertas, etc.). Por tipo de vehículo, el mercado está segmentado en vehículos convencionales/tradicionales y vehículos eléctricos. El informe también cubre el tamaño del mercado y las previsiones de plásticos automotrices en 5 países de la región Asia Pacífico. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del volumen (toneladas).

| Polipropileno (PP) |

| Poliuretano (PU) |

| Cloruro de polivinilo (PVC) |

| Polietileno (PE) |

| Acrilonitrilo-butadieno-estireno (ABS) |

| Poliamidas (PA) |

| Policarbonato (PC) |

| Otros materiales (ASA, PET, PBT, PMMA, etc.) |

| Vehículos convencionales/tradicionales |

| Vehículos eléctricos |

| Exterior |

| Interior |

| Bajo capó |

| Otras aplicaciones (panel de instrumentos, sistemas de puertas, etc.) |

| China |

| India |

| Japón |

| Corea del Sur |

| ASEAN |

| Resto de Asia Pacífico |

| Por material | Polipropileno (PP) |

| Poliuretano (PU) | |

| Cloruro de polivinilo (PVC) | |

| Polietileno (PE) | |

| Acrilonitrilo-butadieno-estireno (ABS) | |

| Poliamidas (PA) | |

| Policarbonato (PC) | |

| Otros materiales (ASA, PET, PBT, PMMA, etc.) | |

| Por tipo de vehículo | Vehículos convencionales/tradicionales |

| Vehículos eléctricos | |

| Por aplicación | Exterior |

| Interior | |

| Bajo capó | |

| Otras aplicaciones (panel de instrumentos, sistemas de puertas, etc.) | |

| Por geografía | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia Pacífico |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de plásticos automotrices de Asia Pacífico y a qué velocidad está creciendo?

El mercado alcanzó 10,22 millones de toneladas en 2026 y se proyecta que ascienda a 13,07 millones de toneladas para 2031, lo que refleja una CAGR del 5,04%.

¿Qué resina lidera la mayor participación de plásticos automotrices en la región?

El polipropileno lidera con una participación del 41,10% porque su baja densidad, facilidad de procesamiento y ventajas de costo son adecuadas tanto para piezas interiores como exteriores de los vehículos.

¿Cómo está influyendo la adopción de vehículos eléctricos en la demanda de materiales?

La aceleración de la producción de vehículos eléctricos —del 9% al 13% de las ventas de la ASEAN-6 en 2024— impulsa la adopción de plásticos ignífugos y de alta temperatura para carcasas de baterías, inversores y sistemas de refrigeración.

¿Qué regulaciones afectan más al uso de plásticos automotrices?

Las normas de reducción de peso y economía circular, como el marco de Vehículos al Final de su Vida Útil 2025 de India y el mandato de verificación de contenido reciclado en borrador de Corea del Sur, están impulsando a los OEM hacia grados reciclables o de base biológica.

¿Por qué las fluctuaciones en los precios de las materias primas son una preocupación para los convertidores?

Las interrupciones en los canales y el exceso de oferta han reducido los márgenes de polipropileno de China a USD 55 por tonelada, lo que obliga a los procesadores a cubrir el abastecimiento de materias primas e invertir en integración vertical.

Última actualización de la página el: