Tamaño y Participación del Mercado de Plásticos de Ingeniería de Japón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

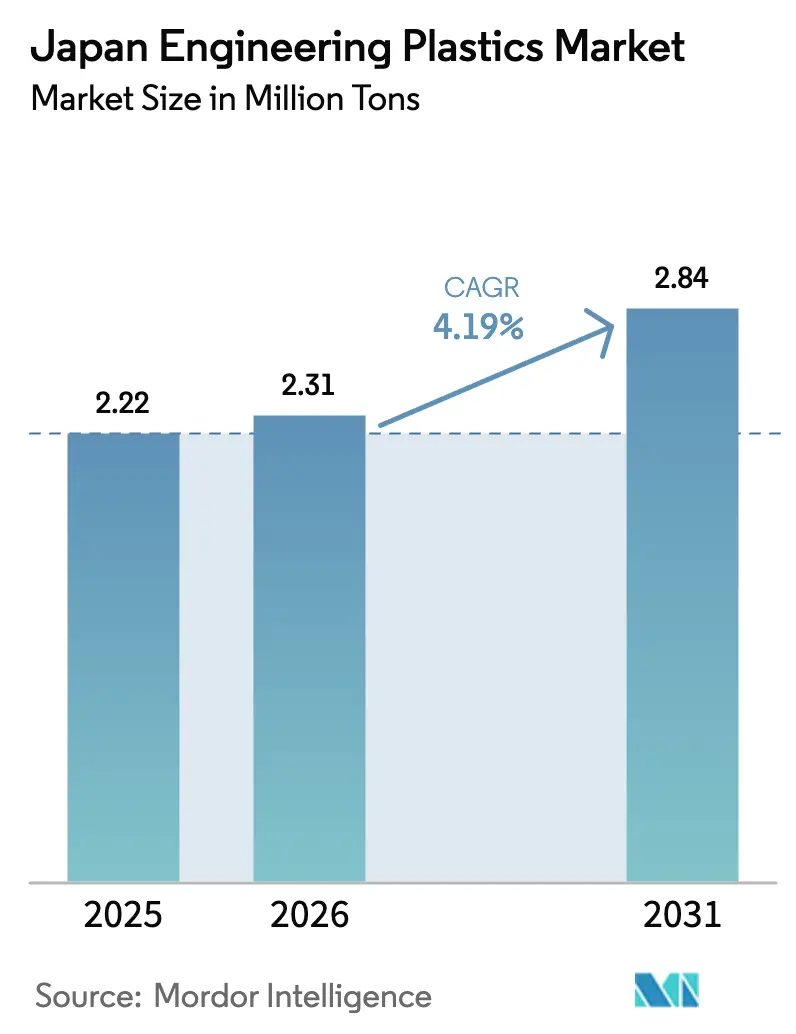

| Tamaño del mercado en el año base (2025) | 2.22 Millones de toneladas |

| Volumen del Mercado (2026) | 2.31 Millones de toneladas |

| Volumen del Mercado (2031) | 2.84 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.19% CAGR |

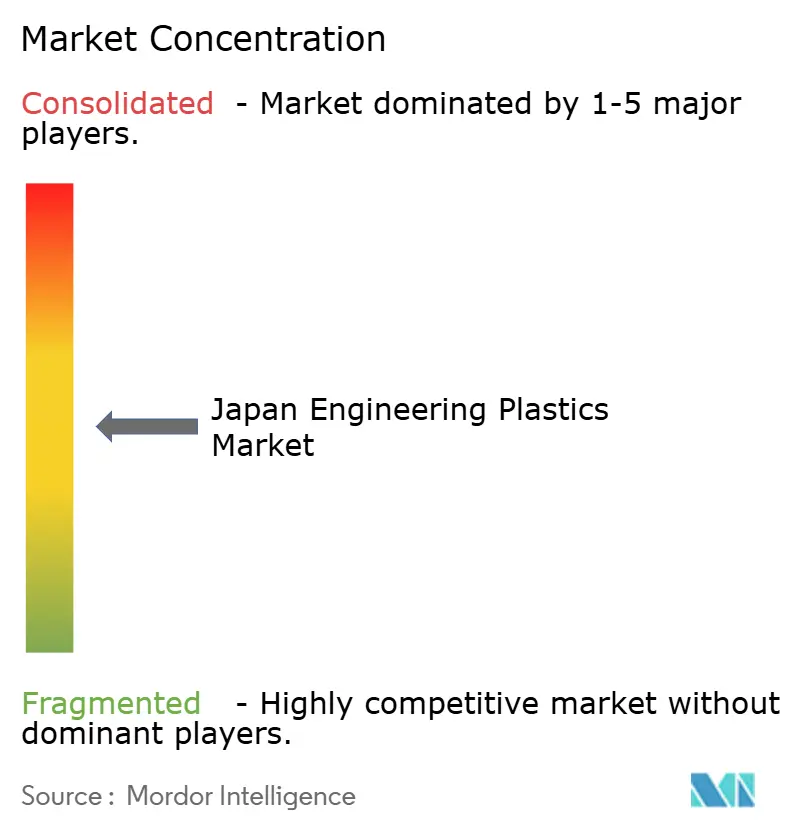

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plásticos de Ingeniería de Japón por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Plásticos de Ingeniería de Japón sea de 2,22 millones de toneladas en 2025, 2,31 millones de toneladas en 2026, y alcance 2,84 millones de toneladas en 2031, creciendo a una CAGR del 4,19% de 2026 a 2031. La demanda está migrando de las poliolefinas de uso general hacia grados especiales que sirven a la infraestructura 5G, implantes médicos y equipos de electrólisis de hidrógeno, a medida que los productores nacionales se retiran de los volúmenes que compiten directamente con las importaciones de bajo precio. La cadena de valor de Japón está migrando desde las plantas de estampado automotriz de Chubu hacia las líneas de empaque de semiconductores de Kanto y las salas limpias metropolitanas que fabrican dispositivos médicos de alto valor agregado. La inversión se concentra en fluoropolímeros, películas de poliimida y poliamidas tribológicas libres de PFAS, porque estos nichos están aislados de la sobrecapacidad china y gozan de poder de fijación de precios. Mientras tanto, la consolidación entre productores de productos básicos y moldeadores por inyección está presionando a los actores marginales, creando mayores diferenciales entre las resinas de alto rendimiento y los grados a granel.

Conclusiones Clave del Informe

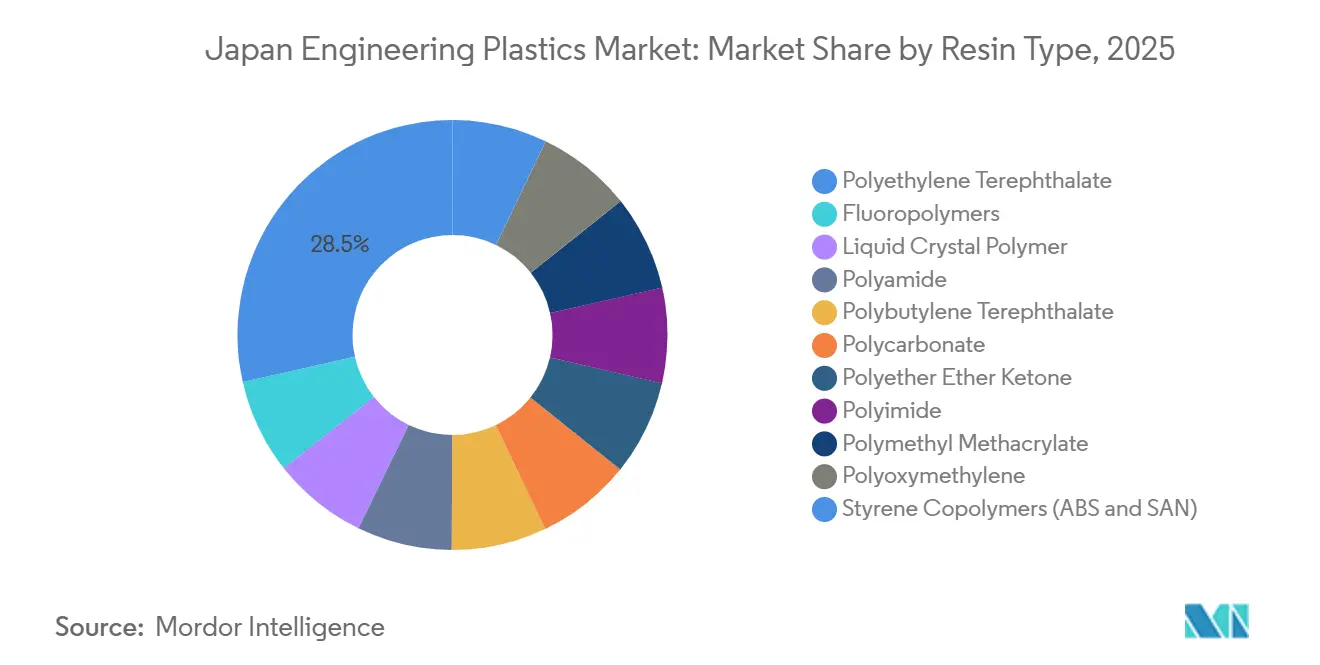

- Por tipo de resina, el tereftalato de polietileno (PET) representó el 28,50% de la participación del mercado de Plásticos de Ingeniería de Japón en 2025. Se proyecta que los fluoropolímeros registren la CAGR más rápida del 6,44% durante el período de pronóstico (2026-2031).

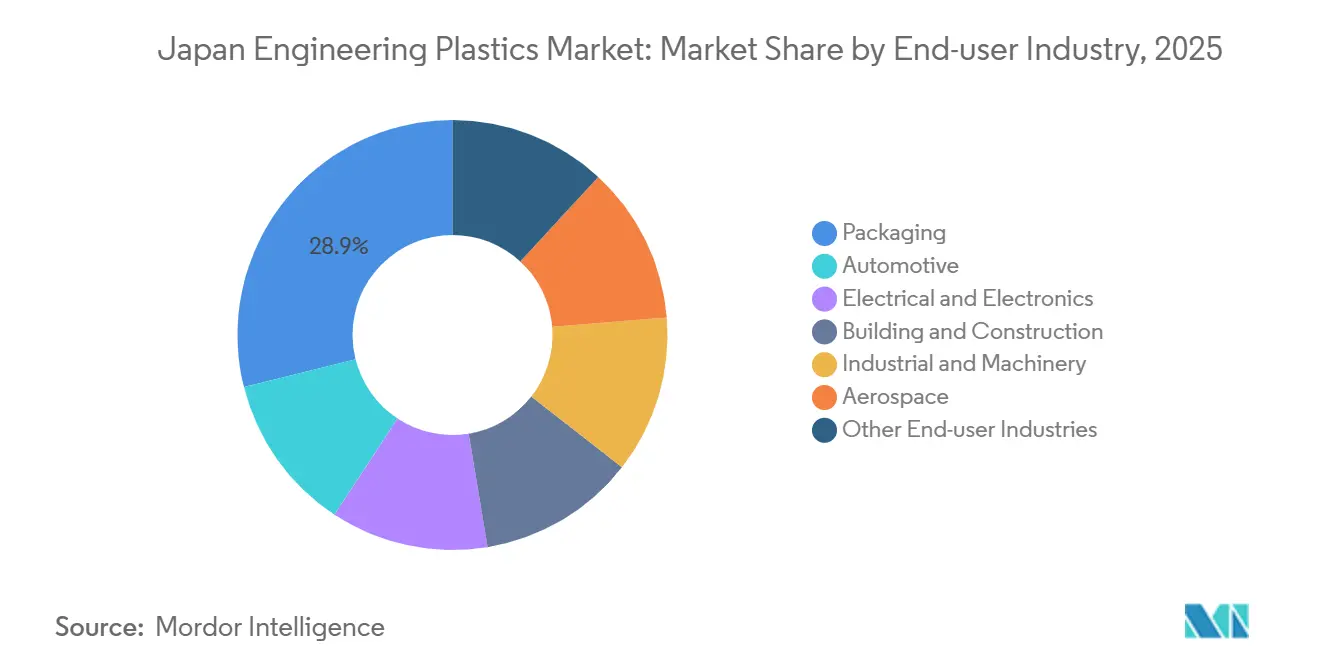

- Por industria de usuario final, el empaque capturó el 28,89% de la participación en volumen en 2025, mientras que se prevé que la industria eléctrica y electrónica avance a una CAGR del 6,37% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Plásticos de Ingeniería de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del 5G y el empaque avanzado de semiconductores | +1.2% | Corredores de semiconductores de Kanto y Kyushu | Mediano plazo (2-4 años) |

| Demanda de dispositivos médicos por el envejecimiento de la sociedad | +0.9% | Prefecturas metropolitanas a nivel nacional | Largo plazo (≥ 4 años) |

| Mandatos de cumplimiento de reciclaje y economía circular | +0.7% | Nacional | Largo plazo (≥ 4 años) |

| Eliminación gradual de PFAS que habilita grados tribológicos de PA | +0.6% | Nacional con efectos secundarios en exportaciones | Corto plazo (≤ 2 años) |

| CAE de polímeros basado en la nube que impulsa SKU de alta rotación | +0.4% | Empresas químicas de primer nivel | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del 5G y el Empaque Avanzado de Semiconductores

El impulso de Japón por la soberanía en semiconductores está redirigiendo más de 15.000 toneladas por año de fluoropolímeros de alta pureza hacia cámaras de grabado por plasma y tuberías de suministro de productos químicos[1]Ministerio de Economía, Comercio e Industria, "Descripción General del Proyecto Rapidus," meti.go.jp. La expansión de AGC por 35.000 millones de JPY en Chiba, completada en 2025, aumentó la capacidad de Etileno Tetrafluoroetileno (ETFE) y Fluoruro de Polivinilideno (PVDF) expresamente para esta demanda. TOPPAN y Kyocera han incrementado la producción de películas de poliimida ultrafinas por debajo de 10 µm para sustratos de circuitos integrados avanzados, un nicho que genera márgenes de tres a cinco veces los de las resinas automotrices. UBE está duplicando la capacidad de poliimida para 2030 a medida que abandona el nailon de uso general. Estos movimientos inclinan el mercado de plásticos de ingeniería de Japón hacia polímeros de baja constante dieléctrica y resistentes al calor que los competidores chinos aún no pueden producir en masa con los niveles de pureza requeridos.

Demanda de Dispositivos Médicos por el Envejecimiento de la Sociedad

El 28,6% de la población de Japón tiene más de 65 años, lo que convierte a los dispositivos médicos en un pilar de crecimiento estructural. El Ministerio de Salud, Trabajo y Bienestar aprobó 47 nuevas clasificaciones de dispositivos en 2025 que dependen de polímeros conformes con ISO 10993. La Poliéter Éter Cetona (PEEK) y la polisulfona están ganando participación en implantes espinales y membranas de diálisis porque permiten soluciones compatibles con resonancia magnética y químicamente robustas que los metales no pueden ofrecer. Asahi Kasei está duplicando la capacidad de poliimida PIMEL para 2030 para apoyar herramientas quirúrgicas mínimamente invasivas[2]Asahi Kasei, "Lanzamiento de PA66 Libre de PFAS," asahi-kasei.com. Dicha innovación clínica desvincula la demanda de resinas del PIB, vinculando el crecimiento en cambio a las curvas de adopción de procedimientos que favorecen los grados biocompatibles de alto margen.

Mandatos de Cumplimiento de Reciclaje y Economía Circular

La Ley de Circulación de Recursos Plásticos ahora obliga a un contenido reciclado del 25% en empaques y bienes duraderos para 2030, lo que llevó al Ministerio de Economía, Comercio e Industria (METI) a fijar como objetivo 1 millón de toneladas de plásticos reciclados anualmente. Sumitomo Chemical procesó 11.440 toneladas de residuos en polipropileno reciclado químicamente en el ejercicio fiscal 2024 y planea 200.000 toneladas para 2030. La capacidad de Tereftalato de Polietileno reciclado aumentó un 28% entre 2023 y 2025 hasta 445.000 toneladas, y los proyectos piloto de purificación por solventes de Toray–Teijin apuntan a recuperar Poliamida (PA) y Tereftalato de Polibutileno (PBT) de calidad casi virgen para piezas automotrices bajo el capó. Los productores integrados que controlan la infraestructura de polimerización y reciclaje están posicionados para capturar primas de circuito cerrado en el mercado de plásticos de ingeniería de Japón.

Eliminación Gradual de PFAS que Habilita Grados Tribológicos de PA

La prohibición de enero de 2025 sobre el Ácido Perfluorooctanoico (PFOA), el Ácido Perfluorooctanosulfónico (PFOS) y el PFHxS (Ácido Perfluorohexanosulfónico) aceleró la sustitución de los compuestos rellenos de PTFE. La PA66 libre de PFAS de Asahi Kasei, lanzada en enero de 2026, logra un coeficiente de fricción de 0,15 contra el acero sin aditivos fluorados. Mitsui Chemicals está comercializando el polimetilpenteno TPX como sustituto directo del FEP en bancos de trabajo húmedos para semiconductores. Las resinas libres de sustancias per y polifluoroalquílicas (PFAS) tienen primas de precio del 20-30%, lo que otorga a los pioneros una ventaja antes de que los competidores extranjeros repliquen las formulaciones químicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Contracción de la producción automotriz 2023-24 | -0.8% | Corredor automotriz de Chubu | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria sobre PFAS para fluoropolímeros | -0.5% | Productores de fluoropolímeros a nivel nacional | Mediano plazo (2-4 años) |

| Reducción de la base de pymes de moldeo por inyección doméstico | -0.3% | Cinturones industriales de Kansai y Kanto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Contracción de la Producción Automotriz 2023-24

La producción mensual de vehículos cayó a 587.348 unidades en noviembre de 2025, muy por debajo de los picos históricos, y la Asociación de Industrias de Autopartes de Japón (JAPIA) registró 36 quiebras de proveedores en 2024. La caída afecta más duramente al PP y ABS de uso general, pero también reduce la demanda de colectores de admisión de PA66 y lentes de faros de PC. Los moldeadores supervivientes, como el recién formado Grupo GMS (creado por la fusión de Nissei Plastic-TOYO Innobex en abril de 2026), ahora controlan mayores participaciones de la capacidad de conversión aguas abajo, lo que ralentiza la difusión de resinas de próxima generación.

Incertidumbre Regulatoria sobre PFAS para Fluoropolímeros

La inversión de 35.000 millones de JPY de Daikin en PTFE en Chiba y la línea de PVDF de 15.000 millones de JPY de AGC en Kitakyushu asumen la continuación de las exenciones para los grados de alto rendimiento. Sin embargo, la restricción general de PFAS propuesta por Europa podría obligar a Japón a endurecer las normas para 2027. Los actores más pequeños están retrasando las expansiones y pivotando hacia formulaciones libres de PFAS, lo que limita el crecimiento de los fluoropolímeros a pesar de la sólida demanda de semiconductores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: La Electrificación Reequilibra las Pérdidas Automotrices

El empaque representó el 28,89% de la participación del mercado de Plásticos de Ingeniería de Japón en 2025, impulsado por aplicaciones de bebidas y alimentos que consumieron 640.000 toneladas de PET, PP y PS. Se prevé que la industria Eléctrica y Electrónica crezca a una CAGR del 6,37% durante el período de pronóstico (2026-2031), impulsada por un aumento del 17% en la producción nacional de circuitos integrados a medida que las fábricas de Rapidus y TSMC incrementan su capacidad. El sector automotriz sigue siendo voluminoso pero está perdiendo peso relativo; sin embargo, cada vehículo eléctrico integra 30-40 kg de PPS, PPA y PEEK de alto rendimiento frente a 15-20 kg en los automóviles de combustión interna, lo que amortigua el tamaño del mercado de Plásticos de Ingeniería de Japón para este segmento.

El cambio de los hospitales hacia dispositivos de un solo uso y plataformas robóticas está impulsando las aplicaciones médicas de PEEK radiolúcido y PSU resistente a la esterilización. La demanda de perfiles de PVC y acristalamientos de PC en Construcción y Edificación se está estabilizando junto con los inicios de obras residenciales, mientras que la Maquinaria Industrial avanza a un crecimiento anual del 3-4% a medida que las fábricas se digitalizan. El sector Aeroespacial, aunque pequeño, se beneficia de los programas de compuestos financiados por NEDO que favorecen las poliimidas de alta temperatura y los termoplásticos reforzados con fibra de carbono.

Por Tipo de Resina: Los Fluoropolímeros y las PA Especiales Superan a los Productos Básicos

El Tereftalato de Polietileno (PET) representó el 28,50% del tamaño del mercado de Plásticos de Ingeniería de Japón en 2025, respaldado por la adopción de PET reciclado que elevó la capacidad reciclada nacional a 445.000 toneladas. Se proyecta que los fluoropolímeros avancen a una CAGR del 6,44% durante el período de pronóstico (2026-2031), dado que AGC y Daikin han comprometido 50.000 millones de JPY (335 millones de USD) en expansiones de PTFE, PVDF y FEP para procesos húmedos de semiconductores y membranas de electrolizadores de hidrógeno. La PA66 especial de Asahi Kasei y la PA resistente al calor de Kuraray están ganando participación en engranajes tribológicos y ejes electrónicos para vehículos eléctricos, expandiéndose un 7-8% anualmente.

El policarbonato enfrenta la sobrecapacidad china, pero goza de demanda de nicho en pantallas de visualización frontal y protectores médicos. El crecimiento del POM se ha trasladado al extranjero después de que Daicel-Polyplastics iniciara una línea en Nantong, manteniendo la producción nacional enfocada en grados de ultra pureza para dispositivos médicos. Los volúmenes de polímero de cristal líquido están aumentando a medida que los sustratos de antenas 5G se miniaturizan. El PMMA, los copolímeros de estireno y el PBT se mantienen estables o ligeramente en contracción, excepto por las formulaciones especiales que cumplen con los requisitos de alta tensión para vehículos eléctricos.

Análisis Geográfico

La región de Kanto representa el mayor consumo nacional de plásticos de ingeniería debido a su concentración de empresas de electrónica, médicas y de moldeo de precisión. Los fluoropolímeros de alta pureza, las películas de poliimida y los implantes de PEEK dominan los flujos de resinas hacia la región, aislándola de la debilidad automotriz. El corredor automotriz de Chubu está bajo presión a medida que la producción de vehículos se desacelera, pero el sitio de Toray en Nagoya está pivotando hacia compuestos de PPS para ejes electrónicos y preimpregnados de fibra de carbono para tanques de hidrógeno, lo que ayuda a estabilizar la demanda de especialidades.

Kyushu está emergiendo como un clúster de materiales para semiconductores anclado en las fábricas de TSMC en Kumamoto y la designación de METI del área como zona estratégica. AGC proyecta que Kyushu representará hasta el 20% de sus ventas de fluoropolímeros para 2028, tras la puesta en marcha de su expansión de la serie FORBLUE S. Las dinámicas comerciales acentúan las diferencias regionales: Japón importa aproximadamente 190.000 toneladas de PA6, PC y PBT de uso general de China y Corea del Sur, mientras exporta 130.000 toneladas de fluoropolímeros especiales, PEEK y LCP a América del Norte y Europa.

El patrón asimétrico —importar a granel, exportar especialidades— se ampliará a medida que Prime Polymer consolide la capacidad nacional de poliolefinas y reasigne capital hacia activos especiales en el extranjero. Los gobiernos regionales ahora compiten por subsidios vinculados a plantas de reciclaje e infraestructura de hidrógeno, preparando el terreno para picos de demanda localizados en PET reciclado y membranas de PVDF.

Panorama Competitivo

El mercado de Plásticos de Ingeniería de Japón está moderadamente fragmentado. La diferenciación tecnológica está agudizando las ventajas competitivas. La plataforma de informática de materiales basada en inteligencia artificial de Toray reduce a la mitad los ciclos de desarrollo de resinas. Las credenciales de cumplimiento siguen siendo barreras de entrada: el largo historial de las empresas japonesas con la inflamabilidad UL 94 y la biocompatibilidad ISO 10993 mantiene a la mayoría de los productores chinos en el nivel de productos básicos.

Líderes de la Industria de Plásticos de Ingeniería de Japón

Polyplastics-Evonik Corporation

Toray Industries Inc.

Sumitomo Chemical Co., Ltd.

Mitsui Chemicals, Inc.

Mitsubishi Chemical Group Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Teijin Limited anunció que las tuberías moldeadas con su resina de policarbonato (PC) derivada de biomasa fueron adoptadas para su uso en el primer órgano de tubos del mundo fabricado con bioplástico. Las tuberías transparentes fueron fabricadas por Teiyo Co., Ltd., una empresa del Grupo Teijin especializada en moldeo de plásticos.

- Marzo de 2025: Sumitomo Chemical Co., Ltd. anunció planes para comercializar polimetilmetacrilato (PMMA) fabricado a partir de monómero de metacrilato de metilo (MMA) reciclado químicamente. LG Display Co., Ltd. y Nissan Motor Co., Ltd. decidieron utilizar este material reciclado en sus productos.

Alcance del Informe del Mercado de Plásticos de Ingeniería de Japón

Los plásticos de ingeniería están diseñados para superar a sus contrapartes de uso general con propiedades mecánicas, eléctricas y térmicas mejoradas. Presentan una resistencia superior a productos químicos y luz ultravioleta, e incluso ofrecen biocompatibilidad, lo que los hace ideales para el empaque de alimentos.

El mercado de Plásticos de Ingeniería de Japón está segmentado por industria de usuario final y tipo de resina. Por industria de usuario final, el mercado está segmentado en automotriz, eléctrica y electrónica, construcción y edificación, empaque, industrial y maquinaria, aeroespacial y otras industrias de usuario final. Por tipo de resina, el mercado está segmentado en fluoropolímeros, polímero de cristal líquido, poliamida, tereftalato de polibutileno, policarbonato, poliéter éter cetona, tereftalato de polietileno, poliimida, polimetilmetacrilato, polioximetileno y copolímeros de estireno (ABS y SAN). El informe también proporciona el tamaño del mercado y los pronósticos en volumen (toneladas).

| Automotriz |

| Eléctrica y Electrónica |

| Construcción y Edificación |

| Empaque |

| Industrial y Maquinaria |

| Aeroespacial |

| Otras Industrias de Usuario Final |

| Fluoropolímeros | Etileno Tetrafluoroetileno (ETFE) |

| Etileno-propileno Fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Fluoruro de Polivinilo (PVF) | |

| Fluoruro de Polivinilideno (PVDF) | |

| Otros Subtipos de Resina | |

| Polímero de Cristal Líquido | |

| Poliamida | Aramida |

| Poliamida (PA) 6 | |

| Poliamida (PA) 66 | |

| Poliftalamida | |

| Tereftalato de Polibutileno | |

| Policarbonato | |

| Poliéter Éter Cetona | |

| Tereftalato de Polietileno | |

| Poliimida | |

| Polimetilmetacrilato | |

| Polioximetileno | |

| Copolímeros de Estireno (ABS y SAN) |

| Por Industria de Usuario Final | Automotriz | |

| Eléctrica y Electrónica | ||

| Construcción y Edificación | ||

| Empaque | ||

| Industrial y Maquinaria | ||

| Aeroespacial | ||

| Otras Industrias de Usuario Final | ||

| Por Tipo de Resina | Fluoropolímeros | Etileno Tetrafluoroetileno (ETFE) |

| Etileno-propileno Fluorado (FEP) | ||

| Politetrafluoroetileno (PTFE) | ||

| Fluoruro de Polivinilo (PVF) | ||

| Fluoruro de Polivinilideno (PVDF) | ||

| Otros Subtipos de Resina | ||

| Polímero de Cristal Líquido | ||

| Poliamida | Aramida | |

| Poliamida (PA) 6 | ||

| Poliamida (PA) 66 | ||

| Poliftalamida | ||

| Tereftalato de Polibutileno | ||

| Policarbonato | ||

| Poliéter Éter Cetona | ||

| Tereftalato de Polietileno | ||

| Poliimida | ||

| Polimetilmetacrilato | ||

| Polioximetileno | ||

| Copolímeros de Estireno (ABS y SAN) | ||

Definición de mercado

- Industria de Usuario Final - Empaque, Eléctrica y Electrónica, Automotriz, Construcción y Edificación y Otros son las industrias de usuario final consideradas en el mercado de plásticos de ingeniería.

- Resina - En el alcance del estudio se considera el consumo de resinas vírgenes como Fluoropolímero, Policarbonato, Tereftalato de Polietileno, Tereftalato de Polibutileno, Polioximetileno, Polimetilmetacrilato, Copolímeros de Estireno, Polímero de Cristal Líquido, Poliéter Éter Cetona, Poliimida y Poliamida en sus formas primarias. El reciclaje se ha proporcionado por separado en su capítulo individual.

| Palabra clave | Definición |

|---|---|

| Acetal | Es un material rígido con una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción como engranajes, cojinetes, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interior. El material también puede utilizarse en aplicaciones de exterior con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y retirando la película de dicha superficie. La capa de plástico puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y Pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden presentarse en forma de polvo o de resina/mezcla de color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas distintas y se combinan para crear un material con propiedades diferentes a las de los elementos individuales. |

| Grado de Polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener grados de polimerización en el orden de los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, se dispersan partículas sólidas finas y aglomeradas de una sustancia en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Las barandillas y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Es un polímero basado en fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a solventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que originalmente era una marca de DuPont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintéticos, ligeros, resistentes al calor y sólidos que se conforman en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en Para-aramida y Meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el grosor deseados. |

| Nailon | Son poliamidas sintéticas formadoras de fibras que se convierten en hilos y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para convertirse en una botella o un envase de tereftalato de polietileno (PET). |

| Compoundización de plásticos | La compoundización consiste en preparar formulaciones plásticas mezclando y/o combinando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los bloques de construcción de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímeros que forman enlaces covalentes estables. |

| Copolímeros de Estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros compuesta por estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades muy variadas y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico Virgen | Es la forma básica del plástico que nunca ha sido utilizada, procesada ni desarrollada. Puede considerarse más valiosa que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Las variables clave cuantificables (industriales y externas) pertinentes al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción