Tamaño y participación del mercado de plásticos de Tailandia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

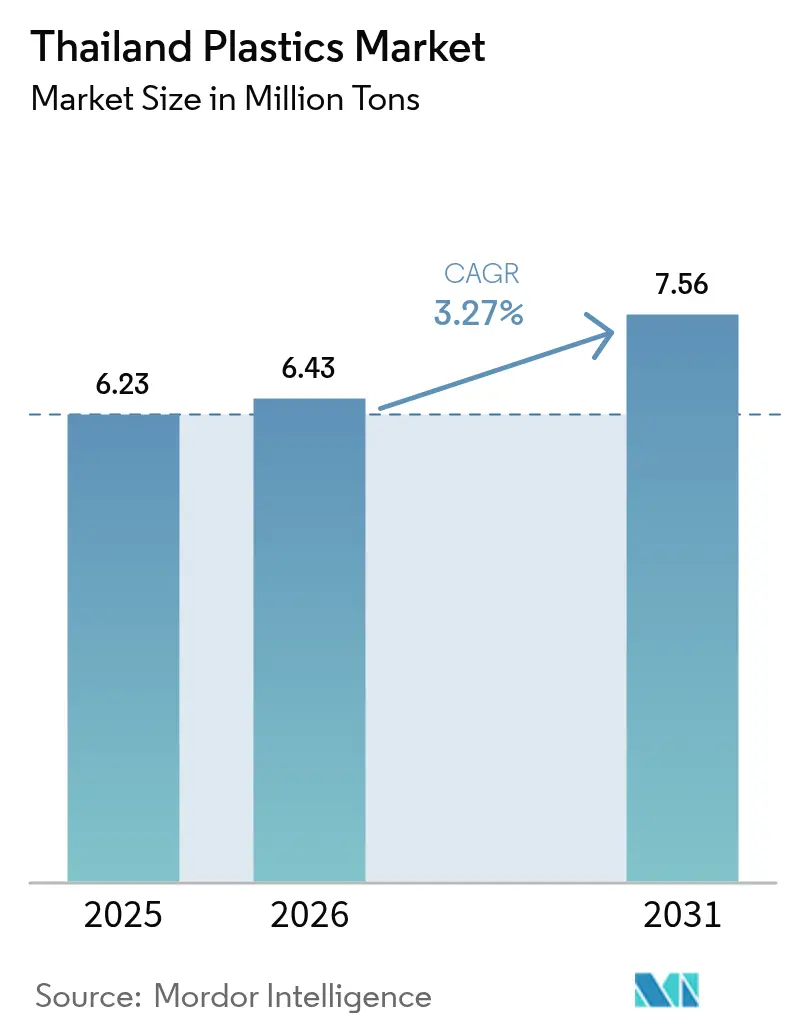

| Tamaño del mercado en el año base (2025) | 6.23 Millones de toneladas |

| Volumen del Mercado (2026) | 6.43 Millones de toneladas |

| Volumen del Mercado (2031) | 7.56 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.27% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de plásticos de Tailandia por Mordor Intelligence

El tamaño del mercado de plásticos de Tailandia en 2026 se estima en 6,43 millones de toneladas, creciendo desde el valor de 2025 de 6,23 millones de toneladas, con proyecciones para 2031 que muestran 7,56 millones de toneladas, creciendo a una CAGR del 3,27% durante el período 2026-2031. Este crecimiento moderado en los titulares oculta un giro decisivo hacia materias primas bajas en carbono, prácticas de economía circular y aplicaciones especializadas que incrementan los márgenes incluso cuando los diferenciales de materias primas se reducen. Las resinas tradicionales dominan los volúmenes, aunque se está produciendo un rápido cambio hacia los biopolímeros, impulsado por las empresas conjuntas que están desbloqueando capacidad de bioetileno y PLA a escala. El impulso de la demanda sigue siendo más sólido en el embalaje de alimentos, bebidas y comercio electrónico, pero el surgimiento de una cadena de suministro de vehículos eléctricos y los grandes proyectos de infraestructura crean nueva demanda de resinas de ingeniería y compuestos de alto rendimiento. La creciente sobreoferta china, la volatilidad de los costes del nafta y las regulaciones de residuos más estrictas presionan los márgenes; las empresas que diversifican las materias primas e invierten en infraestructura de reciclaje están mejor posicionadas para proteger sus rendimientos en el mercado de plásticos de Tailandia.

Conclusiones clave del informe

- Por tipo, los plásticos tradicionales lideraron con el 70,55% de la participación del mercado de plásticos de Tailandia en 2025; se proyecta que los bioplásticos se expandirán a una CAGR del 5,53% hasta 2031.

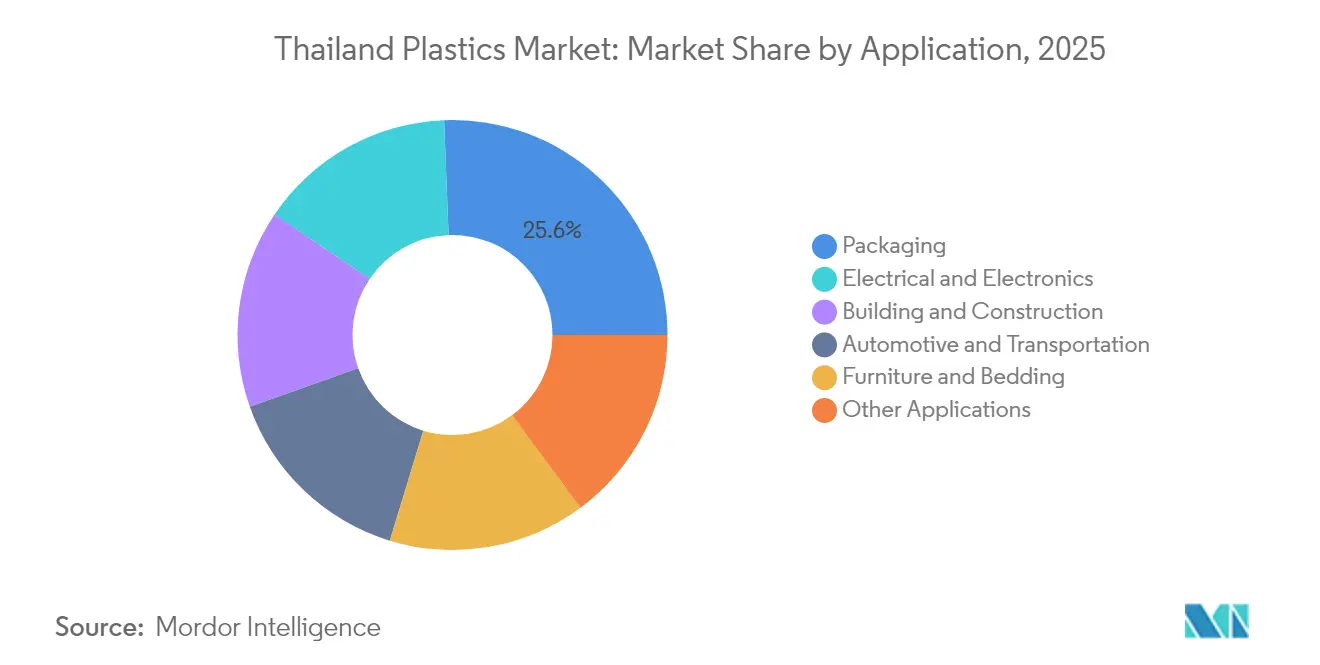

- Por aplicación, el embalaje capturó el 25,62% del tamaño del mercado de plásticos de Tailandia en 2025, mientras que el sector automotriz y de transporte avanza a una CAGR del 3,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de plásticos de Tailandia

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda creciente del embalaje de alimentos y bebidas | +1.2% | Nacional, con concentración en Bangkok y el Corredor Económico Oriental | Mediano plazo (2-4 años) |

| Uso creciente de plásticos en construcción e infraestructura | +0.8% | Nacional, impulsado por megaproyectos de infraestructura | Largo plazo (≥ 4 años) |

| Necesidades de reducción de peso en componentes automotrices y de vehículos eléctricos | +0.9% | Corredor Económico Oriental, provincia de Rayong | Mediano plazo (2-4 años) |

| Rápido crecimiento del comercio electrónico que impulsa el embalaje protector | +0.6% | Centros urbanos, área metropolitana de Bangkok | Corto plazo (≤ 2 años) |

| Empresas conjuntas de polímeros de base biológica | +0.4% | Complejo industrial de Map Ta Phut, Rayong | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente del embalaje de alimentos y bebidas

El consumo interno de bebidas sigue expandiéndose, consolidando un volumen de embalaje constante. Las nuevas normas de contacto con alimentos vigentes desde marzo de 2025 animan a los transformadores a adoptar formulaciones reciclables y resistentes al calor que alcanzan precios premium. Las exportaciones de bebidas a los países vecinos de Camboya y Vietnam añaden volúmenes incrementales, y el crecimiento de la entrega de alimentos a domicilio se ha más que duplicado desde la pandemia, generando múltiples artículos de plástico por pedido. El aumento de las temperaturas, la rápida urbanización y la recuperación del turismo sostienen la intensidad del embalaje en el mercado de plásticos de Tailandia. La demanda de envases rígidos crece en paralelo con el segmento de cuidado personal, donde el crecimiento de ventas de dígitos intermedios en cosméticos y productos de salud impulsa la adopción de embalajes especializados.

Uso creciente de plásticos en construcción e infraestructura

El gasto gubernamental en más de 150 proyectos de infraestructura respalda la demanda a largo plazo de tuberías de PVC, aislamiento y láminas para techos. La iniciativa de Carreteras de Plástico, que incorpora hasta cinco toneladas de material reciclado por kilómetro, señala un giro en la política hacia prácticas de construcción circular que amplían el mercado direccionable de resina reciclada. Más de 800 fabricantes de mediano y gran tamaño integran ahora herramientas de pedido digital y procesos bajos en carbono para satisfacer las especificaciones de construcción sostenible. Se espera que más de 1 millón de nuevos empleos vinculados a los megaproyectos impulsen la construcción residencial y comercial, reforzando la demanda de productos plásticos para la construcción, incluso cuando la inflación energética y las importaciones baratas chinas comprimen los márgenes.

Necesidades de reducción de peso en componentes automotrices y de vehículos eléctricos

La política 30@30 de Tailandia tiene como objetivo que el 30% de la producción de vehículos eléctricos sea para 2030. Las ventas de vehículos eléctricos aumentaron de 84.500 unidades en 2022 a 206.000 unidades en 2024, creando una demanda desproporcionada de carcasas de baterías ligeras, molduras interiores y compuestos estructurales. Proyectos como la planta de BYD en Rayong por valor de 900 millones de USD y las próximas líneas de ensamblaje local de BMW dependerán de resinas de ingeniería que proporcionen resistencia al calor y aislamiento eléctrico. Los mandatos de localización que establecen umbrales de contenido doméstico hasta 2035 anclan aún más esas cadenas de suministro dentro del mercado de plásticos de Tailandia. A medida que los fabricantes de automóviles presionan a sus proveedores para reducir la masa del vehículo y ampliar la autonomía, el polipropileno y las poliamidas avanzadas ganan participación en tableros de instrumentos, aplicaciones bajo el capó y componentes de carga de vehículos eléctricos.

Empresas conjuntas de polímeros de base biológica

La empresa conjunta de bioetileno entre Braskem y SCGC, valorada en 1.540 millones de USD, producirá 200.000 toneladas anuales de polietileno renovable derivado del etanol de caña de azúcar, reduciendo las emisiones de cuna a puerta hasta un 70% en comparación con la resina fósil[1]SCG Chemicals, "Descubra las tendencias e iniciativas que revolucionarán el reciclaje de plásticos en 2025 con SCGC," scgchemicals.com . NatureWorks está añadiendo 75.000 toneladas de PLA en su complejo de Nakhon Sawan, respaldado por 350 millones de USD en financiación doméstica[2]NatureWorks LLC, "La expansión de la fabricación de Ingeo PLA de NatureWorks atrae una financiación récord," natureworksllc.com. Estos proyectos posicionan a Tailandia como líder regional en resinas sostenibles, amplían la opcionalidad de materias primas para los transformadores y abren ventanas de exportación hacia mercados de bienes de consumo premium que exigen embalajes con menor huella de carbono. Las iniciativas se alinean con el modelo económico nacional Bio-Circular-Green, profundizan la participación de los agricultores en la cadena de valor de los plásticos y apoyan la revisión al alza de los objetivos de materiales renovables dentro del mercado de plásticos de Tailandia.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Prohibiciones y tasas más estrictas sobre plásticos de un solo uso | -0.7% | Nacional, con enfoque de aplicación en áreas urbanas | Corto plazo (≤ 2 años) |

| Volatilidad del precio del petróleo crudo y la nafta | -0.9% | Nacional, que afecta a todos los productores petroquímicos | Mediano plazo (2-4 años) |

| Sobreoferta de PP y PE e importaciones de bajo coste procedentes de China | -1.1% | Nacional, con impacto particular en los plásticos de uso general | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones y tasas más estrictas sobre plásticos de un solo uso

La hoja de ruta de residuos plásticos de Tailandia elimina progresivamente las importaciones desde enero de 2025 y endurece las normas de calidad para los artículos en contacto con alimentos. Los centros urbanos como Bangkok generan 1.800 toneladas métricas de residuos de un solo uso diariamente, lo que lleva a las autoridades a agilizar los gravámenes y los mandatos de etiquetado que incrementan los costes de cumplimiento para los transformadores. La legislación adicional en virtud de la Ley de Gestión de Residuos Industriales introduce un fondo específico para remediar los impactos medioambientales e impone normas de eliminación más estrictas para los desechos peligrosos. Los productores en el mercado de plásticos de Tailandia deben invertir en alternativas reciclables o compostables certificadas y mejorar los sistemas de trazabilidad o enfrentarse a sanciones. Estas normas restringen inicialmente los artículos desechables, pero en última instancia catalizan la demanda de resinas sostenibles de mayor valor.

Sobreoferta de polipropileno y polietileno e importaciones de bajo coste procedentes de China

China está incorporando casi 5 millones de toneladas de capacidad adicional de polietileno cada año, empujando volúmenes excedentes hacia el Sudeste Asiático a precios con descuento. Las valoraciones al contado de película de HDPE han caído a mínimos de varios años, y los crackers regionales recortan periódicamente las tasas por debajo de los umbrales económicos. Los índices de producción doméstica de embalaje y bienes terminados se deterioraron a principios de 2025, y los transformadores pospusieron las compras en medio de la compresión de márgenes. Aunque las exportaciones tailandesas a los Estados Unidos aumentaron temporalmente debido a la acumulación de existencias impulsada por aranceles, el rendimiento general en el mercado de plásticos de Tailandia enfrenta una contracción cíclica cuando la presión de las importaciones alcanza su punto máximo. Los productores integrados están acelerando las mejoras en reciclaje y especialidades para defender la utilización y la captura de valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: Adaptación de resinas heredadas junto al impulso renovable

Las resinas tradicionales retuvieron el 70,55% de la participación del mercado de plásticos de Tailandia en 2025 gracias a la infraestructura consolidada, las economías de escala y la diversificada exposición a los usos finales. Entre ellas, el polietileno y el polipropileno anclan la demanda de embalaje, automotriz y construcción, mientras que el PET ha crecido más allá de las botellas hacia hilos técnicos y telas para neumáticos. HMC Polymers superó los 25.000 millones de THB en ventas en 2023, lo que ilustra la continua relevancia comercial de los grados de materias primas. Las resinas de ingeniería, como las poliamidas y los policarbonatos, registran ganancias de demanda de dígitos medios vinculadas al ensamblaje de electrónica y aplicaciones de trenes de potencia de vehículos eléctricos.

Los biopolímeros son la categoría de mayor expansión, progresando a una CAGR del 5,53% e impulsados por la empresa conjunta de bioetileno de 200.000 toneladas y la expansión de PLA de 75.000 toneladas. Los productores convencionales prueban ahora rutas de reciclaje químico y corrientes de nafta circular para garantizar la viabilidad futura de sus bases de activos y preservar la relevancia bajo las nuevas normas de contacto con alimentos. La brecha competitiva se reduce a medida que los proveedores convencionales licencian procesos de base biológica, mientras que los nuevos participantes se diferencian mediante declaraciones de huella de carbono y certificaciones de compostabilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: La escala del embalaje lidera mientras la movilidad impulsa el valor incremental

El embalaje representó el 25,62% del tamaño del mercado de plásticos de Tailandia en 2025 y sigue expandiéndose en línea con el aumento de los volúmenes de alimentos, bebidas, cuidado personal y comercio electrónico. SCGP aumentó los ingresos por reciclaje un 80% en 2023 a medida que los propietarios de marcas demandaban soluciones de ciclo cerrado. Los transformadores adoptan PP apto para microondas y laminados de material único para cumplir las nuevas normas de contacto con alimentos, y las innovaciones en etiquetas inteligentes generan demanda adicional de resinas para etiquetas de comunicación de campo cercano integradas en tapas y bolsas.

Las aplicaciones automotrices y de transporte exhiben la trayectoria de mayor crecimiento, con una CAGR del 3,56% hasta 2031. El giro del país hacia el ensamblaje de vehículos eléctricos amplifica la demanda de plásticos de ingeniería que reducen el peso y cumplen estrictos requisitos térmicos. BYD, BMW y más de una docena de otros fabricantes de automóviles han anunciado plantas localizadas, dando a los compounders visibilidad sobre los volúmenes a largo plazo y justificando inversiones en líneas de mezcla avanzadas. En el segmento downstream, los despliegues de infraestructura de carga requieren carcasas de PC resistentes a la intemperie y conectores de PA retardantes de llama, lo que profundiza aún más el conjunto de oportunidades para el mercado de plásticos de Tailandia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Aproximadamente el 80% de la producción upstream e intermedia abastece la conversión doméstica, reforzando un ecosistema autosuficiente que sustenta el mercado de plásticos de Tailandia. La región metropolitana de Bangkok es el mayor centro de consumo; las plataformas de venta minorista en línea, turismo y servicios de alimentación generan conjuntamente un elevado uso de plástico per cápita.

El Corredor Económico Oriental agrupa activos en Rayong, Chonburi y Chachoengsao, incluidas megainversiones en bioetileno, ensamblaje de vehículos eléctricos y proyectos de gas a olefinas. La co-ubicación reduce los costes logísticos y ancla el procesamiento downstream de alto valor, permitiendo la rápida comercialización de nuevas resinas. Map Ta Phut alberga complejos de materias primas tanto fósiles como renovables, dando a los transformadores acceso inmediato a diversas calidades de polímeros y pellets reciclados.

Las exportaciones regionales siguen siendo una salida estratégica. Tailandia aprovecha los marcos comerciales de la ASEAN para suministrar resinas de embalaje a Camboya y Vietnam, mientras que el arbitraje arancelario en el marco de la disputa comercial entre Estados Unidos y China desbloqueó un aumento del 61,7% en los envíos a los Estados Unidos a principios de 2025. Sin embargo, la sobreoferta de China y los cambiantes equilibrios comerciales del polipropileno requieren una gestión proactiva de la cartera y diversificación de clientes para salvaguardar la utilización.

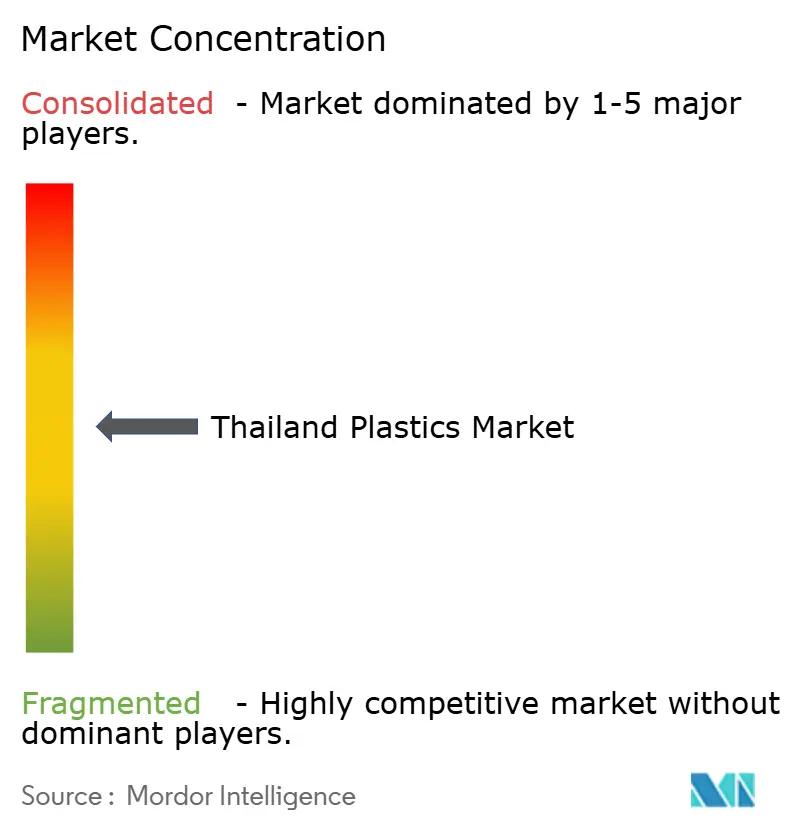

Panorama competitivo

El mercado muestra una fragmentación moderada. PTT Global Chemical, SCG Chemicals e Indorama Ventures anclan la capacidad a través de cadenas integradas de refinería a polímero y mantienen bases de clientes en múltiples continentes. La ventaja competitiva deriva cada vez más de la transparencia en la huella de carbono, las asociaciones de ciclo cerrado y la capacidad de co-innovar con los propietarios de marcas en el diseño para el reciclaje. Se proyecta que las empresas capaces de escalar las iniciativas de base biológica, integrar el reciclaje mecánico y químico, y cambiar de materias primas rápidamente superarán a sus competidores dentro del mercado de plásticos de Tailandia.

Líderes de la industria de plásticos de Tailandia

HMC Polymers Thailand

Indorama Ventures Public Company Limited

IRPC Public Company Limited

PTT Global Chemical Public Company Limited

SCG Chemicals Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2024: NatureWorks obtuvo 350 millones de USD en financiación del Banco Krungthai para construir una instalación de PLA de 75.000 toneladas que utilizará caña de azúcar local como fuente de abastecimiento.

- Mayo de 2024: Dow y SCG Chemicals firmaron un acuerdo para transformar 200.000 toneladas de residuos plásticos en la región de Asia-Pacífico en productos circulares para 2030.

Alcance del informe del mercado de plásticos de Tailandia

Los plásticos son materiales semisintéticos o sintéticos, con el polímero como ingrediente fundamental. También se definen como polímeros con largas cadenas de carbono. El plástico tiene la capacidad de moldearse o conformarse generalmente mediante la aplicación de presión y calor. Las materias primas utilizadas para producir plásticos incluyen celulosa, carbón, gas natural, sal, petróleo crudo, entre otros. El mercado de plásticos de Tailandia está segmentado por tipo y aplicación. Por tipo, el mercado está segmentado en plásticos tradicionales, plásticos de ingeniería y bioplásticos. Por aplicación, el mercado está segmentado en embalaje, eléctrico y electrónico, construcción e infraestructura, automotriz y transporte, mobiliario y ropa de cama, y otras aplicaciones. El informe ofrece los tamaños de mercado y los pronósticos para cada segmento sobre la base del valor (millones de USD).

| Plásticos tradicionales | Polietileno (PE) |

| Polipropileno (PP) | |

| Policloruro de vinilo (PVC) | |

| Poliestireno (PS) | |

| Plásticos de ingeniería | Tereftalato de polietileno (PET) |

| Poliamidas (PA) | |

| Policarbonatos (PC) | |

| Copolímeros de estireno (ABS y SAN) | |

| Tereftalato de polibutileno (PBT) | |

| Polimetilmetacrilato (PMMA) | |

| Otros plásticos de ingeniería | |

| Bioplásticos |

| Embalaje |

| Eléctrico y electrónico |

| Construcción e infraestructura |

| Automotriz y transporte |

| Mobiliario y ropa de cama |

| Otras aplicaciones |

| Por tipo | Plásticos tradicionales | Polietileno (PE) |

| Polipropileno (PP) | ||

| Policloruro de vinilo (PVC) | ||

| Poliestireno (PS) | ||

| Plásticos de ingeniería | Tereftalato de polietileno (PET) | |

| Poliamidas (PA) | ||

| Policarbonatos (PC) | ||

| Copolímeros de estireno (ABS y SAN) | ||

| Tereftalato de polibutileno (PBT) | ||

| Polimetilmetacrilato (PMMA) | ||

| Otros plásticos de ingeniería | ||

| Bioplásticos | ||

| Por aplicación | Embalaje | |

| Eléctrico y electrónico | ||

| Construcción e infraestructura | ||

| Automotriz y transporte | ||

| Mobiliario y ropa de cama | ||

| Otras aplicaciones | ||

Preguntas clave respondidas en el informe

¿Cuál es el volumen de producción actual del mercado de plásticos de Tailandia?

La producción alcanzó 6,43 millones de toneladas en 2026 y se proyecta que se expandirá a 7,56 millones de toneladas para 2031.

¿Qué tamaño tiene el embalaje dentro del mercado de plásticos de Tailandia?

El embalaje representó el 25,62% del volumen total en 2025 y continúa creciendo impulsado por la demanda de alimentos, bebidas y comercio electrónico.

¿Qué papel desempeñan los vehículos eléctricos en la demanda de plásticos tailandeses?

Los objetivos de producción de vehículos eléctricos en virtud de la política 30@30 han impulsado la demanda de resinas de ingeniería ligeras, empujando a los plásticos automotrices hacia una CAGR del 3,56%.

¿Cómo responden los productores tailandeses a las regulaciones de residuos más estrictas?

Las empresas líderes invierten en reciclaje mecánico y químico, adoptan materias primas de base biológica y colaboran en proyectos de economía circular para mantenerse en cumplimiento y ser competitivas.

Última actualización de la página el: