Tamaño y Participación del Mercado de Techado en Filipinas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

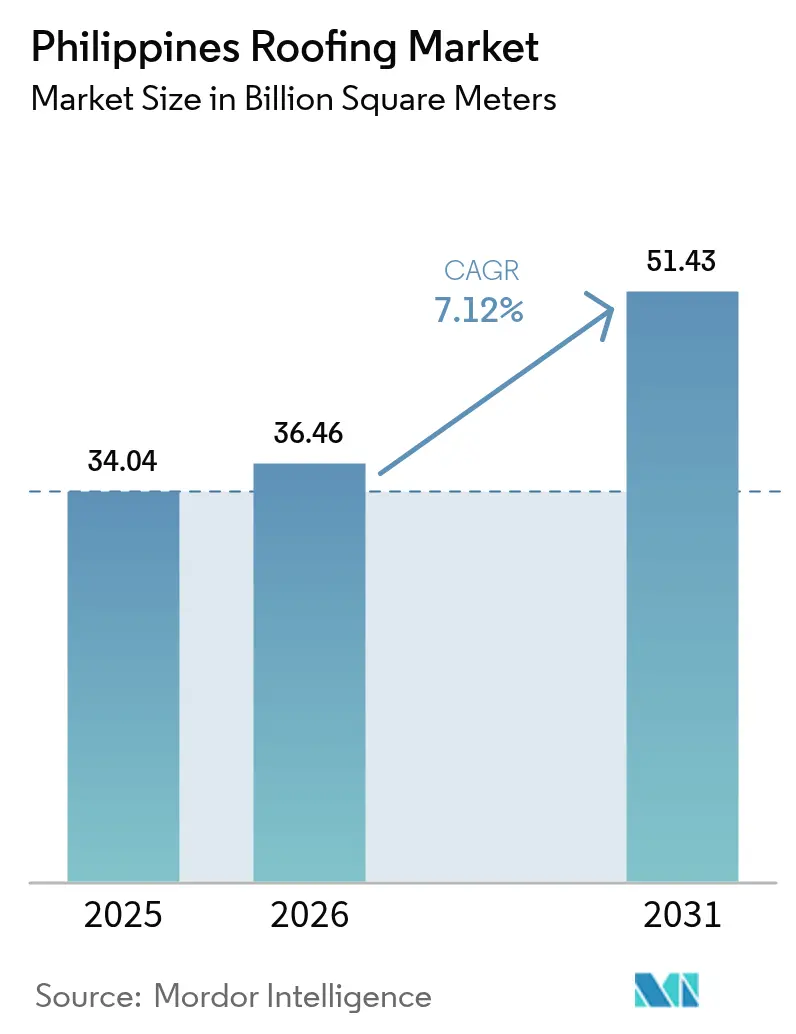

| Tamaño del mercado en el año base (2025) | 34.04 Mil millones de metros cuadrados |

| Volumen del Mercado (2026) | 36.46 Mil millones de metros cuadrados |

| Volumen del Mercado (2031) | 51.43 Mil millones de metros cuadrados |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Techado en Filipinas por Mordor Intelligence

El tamaño del mercado de techado en Filipinas en 2026 se estima en 36,46 mil millones de metros cuadrados, creciendo desde el valor de 2025 de 34,04 mil millones de metros cuadrados, con proyecciones para 2031 que muestran 51,43 mil millones de metros cuadrados, creciendo a una CAGR del 7,12% durante el período 2026-2031. El crecimiento está respaldado por el programa de obras públicas Build Better More, los flujos de remesas resilientes de los trabajadores filipinos en el exterior (OFW) y normas más estrictas que exigen envolventes de edificios resistentes a tifones. Los paneles metálicos dominan porque cumplen con la prueba de carga de viento del Código Estructural Nacional y actúan como sustrato listo para la energía solar en los techos, alineándose con el objetivo del Departamento de Energía de capacidad fotovoltaica para 2030. La tasa hipotecaria subsidiada del Pag-IBIG y el compromiso del programa de vivienda 4PH de un millón de unidades por año canalizan la demanda hacia acero galvanizado prepintado rentable, mientras que la reconstrucción regional después del Súper Tifón Pepito mantiene elevada la actividad de reemplazo. Las fluctuaciones en los precios de las materias primas y la escasez de instaladores certificados por la TESDA moderan los márgenes, pero no han descarrilado la expansión, ya que las acerías locales y las marcas globales compiten por lanzar productos de techo frío y listos para energía solar que obtienen primas saludables.

Conclusiones Clave del Informe

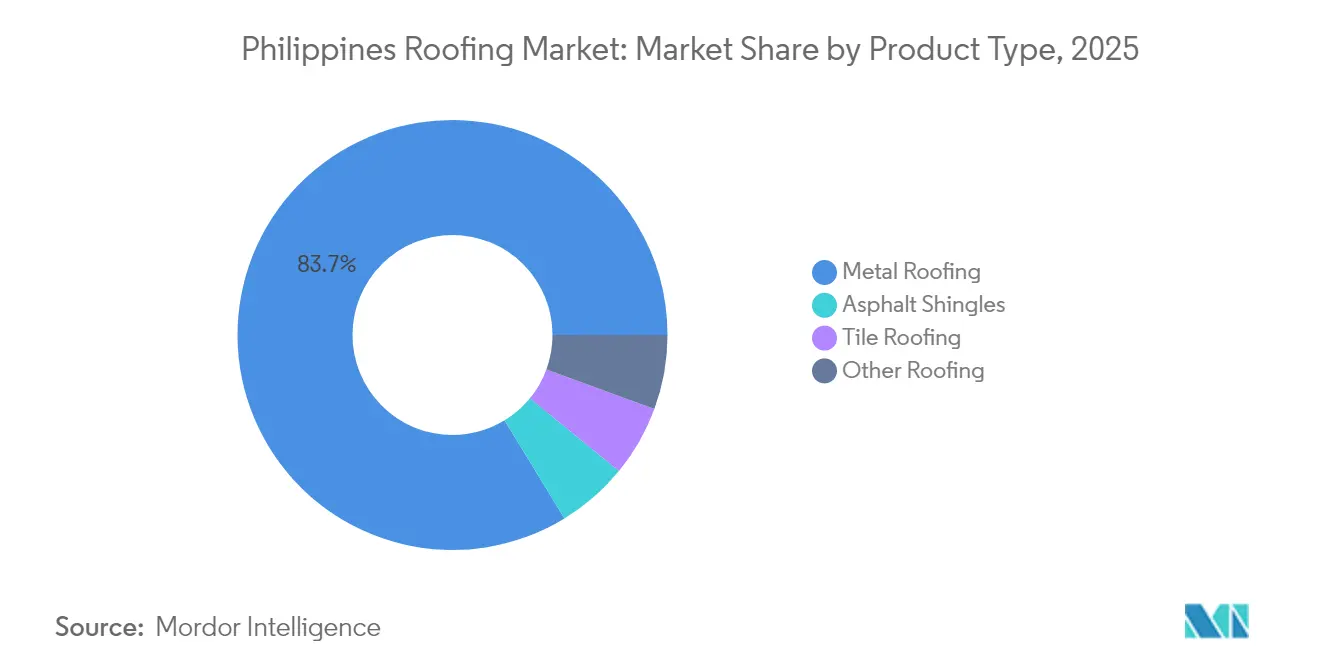

- Por tipo de producto, el techado metálico lideró con el 83,72% de la participación del mercado de techado en Filipinas en 2025 y se prevé que crezca a una CAGR del 7,55% hasta 2031.

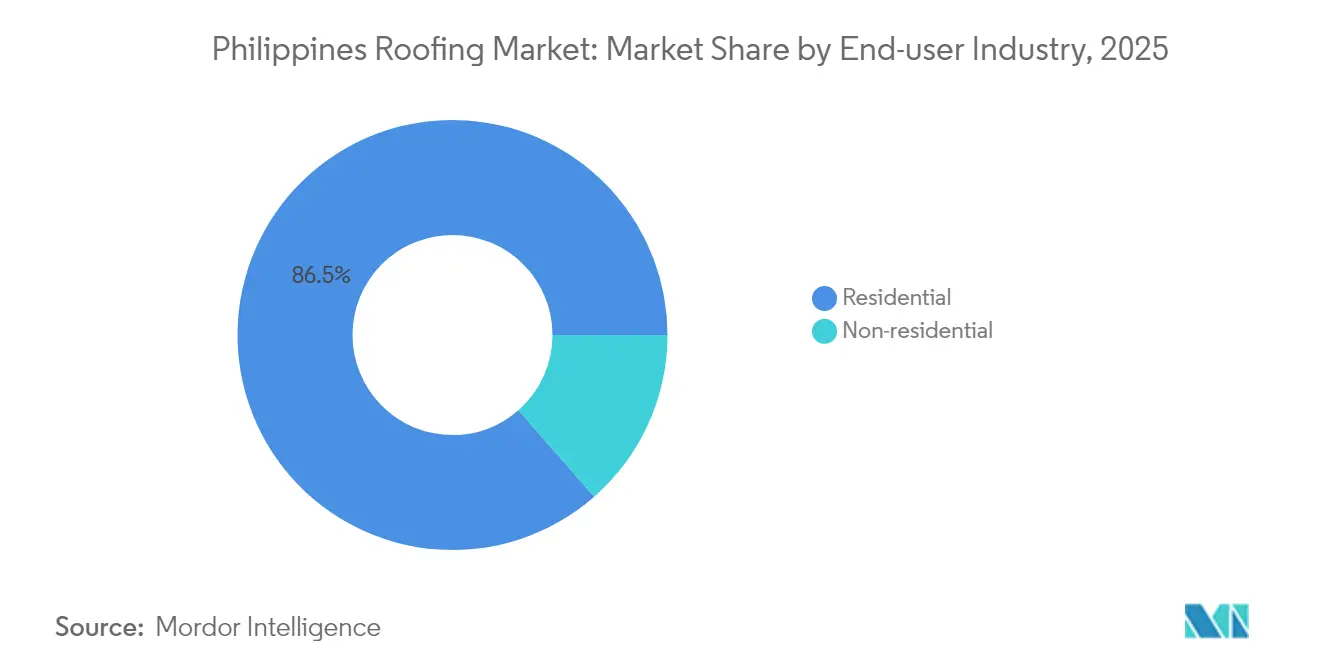

- Por industria de usuario final, el segmento residencial representó el 86,45% del tamaño del mercado de techado en Filipinas en 2025 y se proyecta que se expanda a una CAGR del 7,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Techado en Filipinas

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de infraestructura del programa Build Better More | +1.8% | Nacional, especialmente Metro Manila, Calabarzon, Visayas Central | Mediano plazo (2-4 años) |

| Auge residencial financiado por OFW | +2.1% | Ilocos, Bicol, Visayas Occidental | Largo plazo (≥4 años) |

| Impulso hacia códigos de construcción verdes y energéticamente eficientes | +0.9% | Metro Manila, Ciudad de Cebú, Ciudad de Dávao | Largo plazo (≥4 años) |

| Impulso nacional por envolventes de edificios resistentes a tifones | +1.5% | Provincias costeras, Visayas Oriental, Bicol | Corto plazo (≤2 años) |

| Surgimiento de techos metálicos listos para energía solar | +1.2% | Redes eléctricas de Luzón y Visayas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en el Programa de Infraestructura Build Better More

El plan Build Better More incluye proyectos emblemáticos, entre ellos los que especifican nuevos techados para mercados públicos, centros de evacuación y terminales de transporte. Los techos metálicos preengineerizados con garantías a largo plazo se han convertido en la opción predeterminada en estas licitaciones, asegurando una demanda anual significativa durante todo el período de previsión. Las normas de contratación nacional ahora privilegian los sistemas con clasificaciones superiores de resistencia al levantamiento por viento, instando a los gobiernos locales en regiones clave a replicar el modelo federal. Un presupuesto de PHP 1,507 billones para 2025 mantiene los gastos en infraestructura en el 5,2% del PIB, suavizando el programa de proyectos a pesar del ajuste fiscal[1]Departamento de Presupuesto y Gestión, "Asignaciones de Infraestructura del Presupuesto Nacional 2025," dbm.gov.ph. Este cronograma acelerado acorta el ciclo de reemplazo de edificios públicos en instalaciones de alto tráfico, ayudando a sostener el mercado de techado en Filipinas más allá del actual auge de la construcción.

Auge de la Construcción Residencial Impulsado por las Remesas de OFW

Las remesas de los OFW aumentaron en 2024, demostrando crecimiento en comparación con el año anterior y realizando una contribución significativa al PIB. Las encuestas indican que una porción notable de estos ingresos se destina a la construcción de viviendas, lo que resulta en un gasto sustancial en techos y envolventes. El subsidio del Pag-IBIG reduce las tasas de interés efectivas sobre las hipotecas, alentando a los compradores a optar por soportes metálicos específicos. Las provincias con grandes comunidades de trabajadores migrantes, como Pangasinan e Iloilo, experimentaron un crecimiento significativo en los permisos residenciales en 2024, superando el promedio nacional. Dado que las remesas están influenciadas por la demanda laboral global en lugar de los ciclos económicos locales, este flujo de efectivo proporciona al mercado de techado en Filipinas una ventaja confiable a largo plazo.

Impulso hacia Códigos de Construcción Verdes y Energéticamente Eficientes

El Código de Construcción Verde de Filipinas exige que las nuevas estructuras comerciales reduzcan el consumo de energía, un umbral que se ha endurecido aún más en la Circular DC2024-08-0024 del Departamento de Energía. Las certificaciones BERDE han aumentado a medida que los promotores inmobiliarios han apostado por techos fríos que reflejan más calor solar y reducen las cargas de aire acondicionado. Las oficinas gubernamentales ahora exigen superficies metálicas reflectantes en todos los nuevos edificios, empujando a los contratistas privados a estandarizar materiales similares para agilizar la contratación. Aunque los recubrimientos de techo frío cuestan más que los acabados estándar, el período de recuperación de la inversión resulta atractivo para los propietarios de activos con largos períodos de tenencia. Los incentivos de permisos acelerados en Metro Manila para proyectos que superan los umbrales de eficiencia amplían aún más este nicho premium.

Impulso Nacional por Envolventes de Edificios Resistentes a Tifones

El Tifón Kristine y el Súper Tifón Pepito causaron daños significativos en la infraestructura y destruyeron numerosos hogares a finales de 2024. Las auditorías posteriores al evento mostraron menos fallas en las casas revestidas con acero galvanizado prepintado que cumple con los estándares de carga de viento del NSCP 2015. Los ingenieros municipales en las provincias costeras ahora exigen informalmente techos metálicos para los nuevos permisos, restringiendo aún más la demanda de asfalto y baldosas. Las aseguradoras responden con descuentos en las primas para diseños certificados resistentes a tifones, convirtiendo la seguridad en un beneficio financiero. Build Better More también destina recursos a proyectos de reducción del riesgo de desastres hasta 2028, muchos de los cuales implican la renovación del techo de edificios públicos en zonas de alto riesgo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas | −1.3% | A nivel nacional, más elevada en áreas con alta dependencia de importaciones | Corto plazo (≤2 años) |

| Alto costo inicial de los sistemas premium | −0.8% | Metro Manila, Cebú, Dávao | Mediano plazo (2-4 años) |

| Escasez de instaladores certificados | −0.6% | Regiones I, II, V, VIII | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas

Los precios del acero galvanizado aumentaron en 2024 a medida que China limitó las exportaciones y los fletes marítimos subieron. Dado que las importaciones cubren una porción significativa del uso doméstico de acero, los cambios en el tipo de cambio y las políticas comerciales se trasladan inmediatamente a los presupuestos de techado. Los picos en el costo del betún comprimieron los márgenes de las tejas asfálticas, lo que llevó a los fabricantes a reducir las promociones en el canal de reformas. Las acerías locales satisfacen solo una parte de la demanda de acero, por lo que los contratistas ahora acortan los períodos de validez de los precios, complicando la elaboración de presupuestos de proyectos. La falta de instrumentos de cobertura en el mercado de futuros filipino amplifica la volatilidad, desincentivando a los promotores a acumular existencias antes de las construcciones. Aunque los actores con integración hacia atrás como Philsteel amortiguan los impactos, el mercado de techado en Filipinas en general sigue siendo sensible a los ciclos globales de materias primas.

Alto Costo Inicial de los Sistemas de Techado Premium

Los paneles de techo frío listos para energía solar se venden a un precio superior en comparación con el acero galvanizado estándar. El ahorro de energía y los menores costos de mantenimiento compensan esta prima con el tiempo; sin embargo, los compradores con ingresos limitados tienen dificultades para financiar el gasto adicional. Los préstamos para la construcción a menudo dejan poco margen para mejoras una vez que se han pagado los costos del terreno y la estructura. Los propietarios comerciales con arrendamientos a largo plazo aceptan el período de recuperación, pero los constructores especulativos prefieren techos más económicos para acelerar la recuperación del capital. La escasez de productos de financiación verde, como las hipotecas de eficiencia energética, ralentiza aún más la adopción de opciones premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Techado Metálico Consolida la Prima de Preparación Solar

Los paneles metálicos representaron el 83,72% de la participación del Mercado de Techado en Filipinas en 2025 y se espera que crezcan a una tasa del 7,55% hasta 2031, superando al mercado en general. El acero galvanizado prepintado es ampliamente utilizado debido a su bajo peso, el cumplimiento de los códigos de viento y su rentabilidad, lo que lo convierte en la opción principal. Dentro de la industria metálica, las variantes listas para energía solar están escalando rápidamente a medida que los instaladores combinan rieles de montaje con el auge de la medición neta. Los recubrimientos premium también están ganando terreno, particularmente en las zonas costeras donde la resistencia a la corrosión es una prioridad.

Los techos de baldosas mantienen presencia en los distritos patrimoniales y las propiedades de lujo, donde la estética tiene prioridad sobre el costo y la carga estructural. Sin embargo, su mayor peso limita su uso en zonas propensas a tifones. Las tejas asfálticas se utilizan en trabajos de reforma para subdivisiones más antiguas de Metro Manila donde las vigas no pueden soportar baldosas más pesadas. El aumento de los costos del betún y las prohibiciones costeras informales tras los tifones graves están afectando a este segmento. Otros materiales, como láminas bituminosas, policarbonato y paja de nipa, se utilizan para estructuras temporales y granjas, pero su participación está disminuyendo a medida que la vivienda pública adopta cada vez más el techado metálico.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Industria de Usuario Final: El Segmento Residencial Ancla el Volumen, el No Residencial Captura el Valor

El canal residencial representó el 86,45% del tamaño del Mercado de Techado en Filipinas en 2025 y se proyecta que crezca a un 7,18% entre 2025 y 2031, impulsado por las remesas del exterior y los objetivos gubernamentales de vivienda. Las viviendas unifamiliares fuera de Metro Manila optan predominantemente por paneles de aluminio-zinc económicos que equilibran la asequibilidad y la seguridad ante tifones. Los promotores de condominios y casas adosadas en las principales ciudades están adoptando cada vez más el metal de techo frío para cumplir con los estándares de construcción verde, impulsando el crecimiento en este segmento premium. Los proyectos de vivienda gubernamentales también están contribuyendo a una demanda constante de paneles metálicos.

El trabajo no residencial, aunque representa una menor participación en volumen, contribuye con una mayor participación en los ingresos debido a la preferencia por calibres más gruesos, recubrimientos fríos y garantías más largas en centros comerciales, almacenes y edificios municipales. Los proyectos de infraestructura están generando una demanda significativa de materiales de techado. Los incentivos para techos metálicos listos para energía solar están alentando a los propietarios comerciales a adoptar opciones energéticamente eficientes, reduciendo los costos energéticos a largo plazo. Aunque su tasa de crecimiento es ligeramente inferior a la del trabajo residencial, los mayores márgenes en el trabajo no residencial lo convierten en un foco estratégico para los productores.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Análisis Geográfico

Metro Manila generó un volumen significativo gracias a las torres de condominios, las obras de oficinas y los proyectos cívicos vinculados al programa Build Better More. Los edificios de gran altura especifican metal de techo frío listo para energía solar, mientras que los distritos más antiguos aún recubren sus hogares con tejas asfálticas cuando la carga de las vigas es restrictiva. Las aprobaciones de medición neta en la capital reforzaron la demanda premium. Sin embargo, la escasez de terreno significa menos metros cuadrados de techo por vivienda, lo que limita la expansión de Metro Manila por debajo del ritmo nacional.

Calabarzon y Visayas Central representan conjuntamente una porción sustancial del mercado de techado en Filipinas, impulsada por autoconstrcciones financiadas por OFW y sitios del programa 4PH. Cavite, Laguna y Cebú representaron la mayor parte del aumento en los permisos residenciales, principalmente para viviendas de una planta que estandarizan láminas galvanizadas. Los parques industriales que rodean los puertos de Batangas y el Aeropuerto de Mactan también adoptan techos metálicos preengineerizados con garantías a largo plazo, elevando el ingreso promedio por metro cuadrado por encima de la norma residencial.

Bicol y Visayas Oriental contribuyen al volumen pero lideran el crecimiento, respaldados por fondos de reconstrucción tras el Súper Tifón Pepito. Las oficinas locales de permisos ahora exigen paneles metálicos para nuevas construcciones, acelerando el desplazamiento de las baldosas y el asfalto. El resto de Luzón y Mindanao, incluidas Ilocos, Valle del Cagayán, Visayas Occidental, Mindanao del Norte y SOCCSKSARGEN, representan una porción significativa de la demanda. Estas áreas dependen de los ingresos agrícolas y las remesas, manteniendo un flujo constante de proyectos unifamiliares que mantienen alta la penetración del metal. Las variaciones regionales, por lo tanto, reflejan fuentes de financiación y exposición a desastres, no preferencias fundamentales de materiales, reforzando la supremacía nacional del metal en el mercado de techado en Filipinas.

Análisis de la cadena de valor

La cadena de valor del techado en Filipinas comienza con insumos ascendentes, principalmente bobinas y láminas de acero galvanizado y prepintado, además de insumos poliméricos y químicos para recubrimientos, selladores, aislamiento y componentes de techado a base de PVC. La escasez nacional de materias primas petroquímicas mantiene la dependencia de importaciones para resinas clave como PE, PP y PVC, transmitiendo las fluctuaciones cambiarias y de flete a los costos de los sistemas de techado. En el segmento metálico, los actores locales integrados convierten las bobinas en perfiles y sistemas de accesorios, mientras que los importadores suministran ciertos grados y acabados.

El procesamiento y ensamblaje intermedio está a cargo de laminadores locales y proveedores de sistemas de techado (por ejemplo, Puyat Steel Corporation y PHINMA Construction Materials Group a través de Union Galvasteel), junto con empresas de sistemas constructivos como DwightSteel Building Systems Inc. La distribución está liderada por distribuidores, y transcurre a través de mayoristas, cadenas de ferretería y suministro basado en proyectos a contratistas y fabricantes, con programas de obras públicas y vivienda que amplifican la demanda impulsada por licitaciones de productos certificados. La selección de proveedores depende de la calidad y el cumplimiento normativo, incluidas las normas del DTI como la DAO 20-10, que exige certificación para bobinas y láminas de acero galvanizado. Los canales de distribución final incorporan cada vez más el techado junto con complementos como interfaces de montaje preparadas para energía solar, ya que las empresas comercializan propuestas integradas de techo y sistema fotovoltaico a través de plataformas del sector de la construcción.

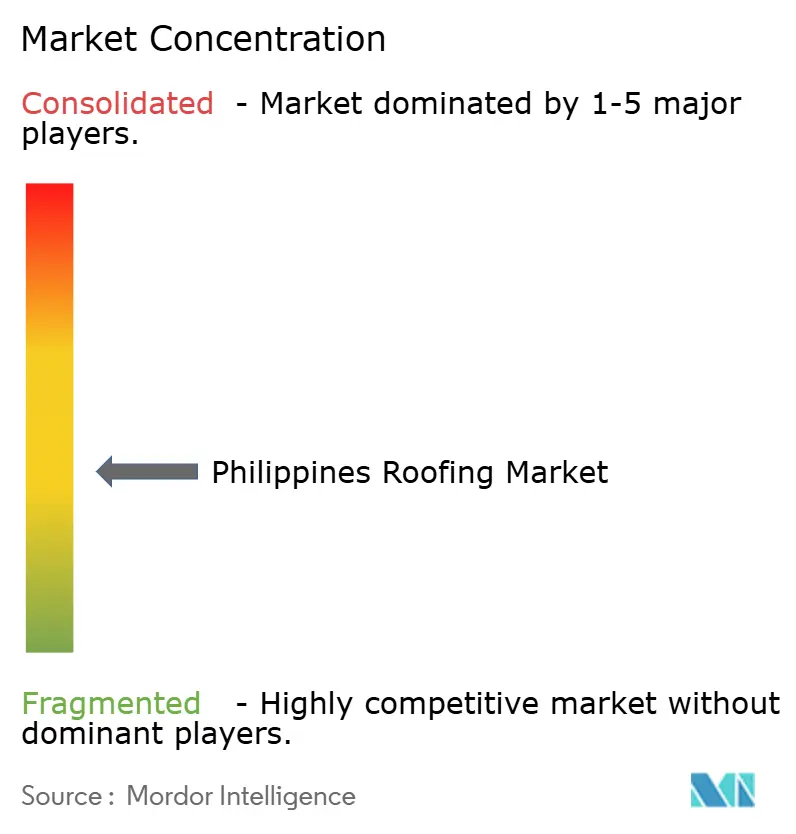

Panorama Competitivo

El Mercado de Techado en Filipinas está moderadamente fragmentado. Los especialistas extranjeros apuntan a nichos de mercado en lugar de grandes volúmenes. La digitalización sigue siendo escasa. Muy pocos proyectos utilizan el modelado de información de construcción para optimizar los cortes de paneles, y la fabricación modular es aún más rara. Los primeros adoptantes reportan reducción de residuos e instalación más rápida, lo que sugiere que la innovación en procesos podría sumarse a las características del producto como palanca de diferenciación. Dada la volatilidad de las materias primas y la escasez de mano de obra, los actores establecidos que controlan tanto la conversión del acero como la ejecución en campo parecen mejor posicionados para incrementar su participación en el mercado de techado en Filipinas en los próximos cinco años.

Líderes de la Industria de Techado en Filipinas

Colorsteel Systems Corporation

DN Steel

Union Galvasteel Corporation

Philsteel Holdings Corporation

Jacinto Color Steel Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está generando un espacio de oportunidad en productos y servicios en torno a sistemas de techado de mayor especificación e impulsados por el cumplimiento normativo, que vinculan la resistencia a tifones con el desempeño energético, más allá del simple reemplazo de techos. El impulso del Green Building Code y la Hoja de Ruta Nacional de Eficiencia Energética y Conservación 2017-2040 respaldan un uso más estandarizado de acabados reflectantes, ensamblajes con respaldo aislante y paquetes de sujeción probados, convirtiendo la documentación en un factor de diferenciación para los proveedores. La Hoja de Ruta de la Industria de la Construcción 2020-2030 también impulsa la sostenibilidad y la integración tecnológica, favoreciendo el cambio hacia especificaciones de techado más elaboradas, documentación de control de calidad y planificación asistida digitalmente que pueden reducir el desperdicio de material y acortar el tiempo de instalación.

Por el lado de la oferta, la dependencia de importaciones para polímeros clave y algunos insumos de acero mantiene la atención en las oportunidades de valor agregado local y sustitución de importaciones, especialmente para componentes de techado a base de PVC y productos accesorios que pueden localizarse mediante conversión en etapas posteriores. Organismos de la industria como la Philippine Plastics Industry Association (PPIA) ofrecen una plataforma de colaboración para la armonización de normas y políticas relativas a componentes poliméricos utilizados en sistemas de techado. Aunque la volatilidad de precios sigue siendo una limitación, el seguimiento a través del Índice de Precios al Mayorista de Materiales de Construcción (CMWPI) de la Philippine Statistics Authority refleja un entorno de compras activo en el que contratistas y desarrolladores siguen de cerca los movimientos de las materias primas, favoreciendo a los proveedores que pueden ofrecer disponibilidad estable, plazos de entrega más cortos y documentación de sistemas conforme a la normativa para adquisiciones públicas y grandes proyectos privados.

Desarrollos recientes del sector

- Julio de 2026: Union Galvasteel Corporation apoyó el 37.º aniversario de PALAFOX Associates, destacando un posicionamiento vinculado a la sostenibilidad junto con una destacada firma de arquitectura y diseño. La colaboración fortalece la venta orientada a especificaciones para materiales de techado y envolvente de edificios de mayor rendimiento en grandes desarrollos privados.

- Febrero de 2025: GAF Materials LLC amplió su portafolio de techado energéticamente eficiente con diseños de techo reflectante y membranas con contenido reciclado en múltiples redes de distribución en Asia. Este lanzamiento amplía la disponibilidad de soluciones de techo frío para proyectos comerciales y residenciales en la región.

- Febrero de 2024: China limitó las exportaciones y las tarifas de flete aumentaron, contribuyendo a niveles de precios más altos del acero galvanizado que afectaron las cotizaciones de techado en Filipinas. Los contratistas respondieron acortando los plazos de validez de las cotizaciones y ajustando los tiempos de adquisición, lo que influyó en la forma en que los proveedores gestionan el inventario y los precios con distribuidores y compradores de proyectos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, definimos el mercado de techado de Filipinas como la demanda de materiales de techado utilizados para cubrir y proteger edificios, medida como área de techo instalada durante el período de estudio. El mercado se mide en metros cuadrados y refleja la actividad tanto en construcción nueva como en necesidades de reemplazo.

Exclusiones de alcance: el entramado estructural, los paneles de aislamiento y el revestimiento que no sea de techo se excluyen incluso cuando se adquieren junto con trabajos de techado.

Descripción general de la segmentación

- Por Tipo de Producto

- Tejas Asfálticas

- Techado de Baldosas

- Techado Metálico

- Otros Techados

- Por Industria de Usuario Final

- Residencial

- No Residencial

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para construir el panorama base de demanda y mantener los supuestos realistas para los patrones de construcción locales. Nos basamos en indicadores públicos de construcción y vivienda, incluidas publicaciones de la Philippine Statistics Authority, actualizaciones de proyectos del Department of Public Works and Highways, y series de permisos de construcción y superficie construida que indican la demanda de techado.

Para traducir la actividad de construcción en área de techado, revisamos referencias públicas sobre relaciones típicas entre área de techo y área construida, pendientes de techo comunes y la combinación de materiales. Esto incluyó documentos de normas técnicas, artículos de ingeniería civil revisados por pares y fichas técnicas de productos que indican pautas de cobertura y desperdicio. La dirección comercial y de precios se verificó utilizando fuentes como UN Comtrade, resúmenes de la Bureau of Customs y partidas arancelarias públicas, cotejadas luego con informes de empresas, materiales para inversionistas, sitios web de asociaciones y prensa de negocios local reconocida. Cuando fue útil, también consultamos suscripciones de pago para datos financieros e inteligencia empresarial, así como una base de datos de envíos de importación-exportación para validar la dirección de la oferta. Estas fuentes de investigación documental son ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Las conversaciones primarias se utilizaron para poner a prueba los supuestos documentales sobre preferencia de materiales, desperdicio en obra y la distribución entre demanda de construcción nueva y de reemplazo, que puede variar tras las temporadas de tifones. Hablamos con contratistas, distribuidores, instaladores y partes interesadas en materiales de construcción. También aseguramos una cobertura en los principales centros de demanda y mercados provinciales para que el modelo final no se sobreajustara únicamente al Área Metropolitana de Manila.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos ejecutivos: 13% | |

| Nivel medio: 52% | Líderes funcionales/de unidad: 35% | |

| Actores más pequeños: 18% | Gerentes: 52% |

Dimensionamiento y previsión del mercado

El modelo central de dimensionamiento utiliza una construcción de arriba hacia abajo a partir del conjunto nacional de demanda de construcción, donde los permisos de construcción, las adiciones de superficie construida y el impulso de las obras públicas se traducen en área de techo instalada cada año. Una vez reconstruida el área techable anual, se ajusta utilizando insumos como la proporción de reemplazo de techo frente a construcción nueva, las relaciones típicas entre área de techo y área construida según el tipo de edificio, las tasas de cobertura de materiales, y el desperdicio y superposiciones esperados durante la instalación.

Para mantener los totales bien fundamentados, corroboramos los resultados con verificaciones selectivas de abajo hacia arriba, como comentarios muestreados de canales sobre volúmenes vendidos, patrones de rendimiento de distribuidores y una lógica simple de cobertura por unidad para formatos de productos comunes. Cuando aparecieron brechas a nivel provincial, utilizamos proxies de actividad de construcción y luego los escalamos con factores de normalización derivados de entrevistas.

Para la previsión, utilizamos análisis de escenarios respaldado por suavizado de series temporales a corto plazo. La perspectiva a corto plazo sigue los planes de infraestructura pública declarados y la actividad de vivienda, y luego converge hacia una demanda estable impulsada por el reemplazo. Los insumos clave que varían entre escenarios incluyen el crecimiento de la construcción, la intensidad de reparaciones relacionadas con tormentas, los cambios en la combinación hacia techado metálico, y los rangos de desperdicio en la instalación. Estos insumos se reconciliaron en una única trayectoria de previsión publicable.

Validación de datos y ciclo de actualización

La validación se realizó mediante varias rondas para que los totales de mercado se alineen con lo observado en señales independientes. Comparamos el área de techo modelada con las tendencias de superficie construida, la dirección de las importaciones para las principales partidas de techado, y los comentarios de las entrevistas sobre estacionalidad y restricciones de oferta, y luego investigamos cualquier variación significativa antes de fijar los supuestos.

Si se detectaba un valor atípico, se revisaba nuevamente el factor subyacente y luego se realizaba un seguimiento rápido con los encuestados pertinentes para confirmar si el cambio era real o relacionado con los datos. Los informes se actualizan anualmente, y se activan verificaciones intermedias cuando ocurren eventos materiales, como cambios repentinos de política, grupos importantes de tormentas o movimientos pronunciados en los precios de las materias primas clave. Antes de la entrega, un analista realiza una nueva revisión para que los clientes reciban la versión más actualizada.

Tamaño del mercado de techado de Filipinas de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el sector de techado de Filipinas pueden parecer muy distantes entre sí porque el mercado puede expresarse como área instalada o como ingresos, y porque las actividades incluidas no siempre son las mismas. Las diferencias también aparecen cuando una fuente trata el reemplazo de techo como un mercado de reparación separado, o cuando el año y el momento de conversión de moneda no están alineados.

La mano de obra y los servicios de instalación de techado quedan fuera del alcance de Mordor Intelligence en este caso, lo cual es una de las razones por las que una estimación basada en ingresos puede ser más alta incluso si refleja una demanda similar sobre el terreno. Algunas publicaciones también dependen de un único proxy de construcción sin verificar la geometría del techo, el desperdicio y los ciclos de reemplazo posteriores a tifones, lo que puede subestimar la demanda de área en años volátiles.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 34,04 mil millones de USD (2025) | |

| Consultora Global A | 3,26 mil millones de USD (2026) | Reportado en términos de ingresos y parece incluir una definición de sistema más amplia, que puede incorporar el valor de la instalación y paquetes de soluciones de techado más amplios. El horizonte de previsión más largo también aumenta la sensibilidad a los supuestos de escalada de precios y cambios en la combinación. |

| Editorial Comercial B | 0,22 mil millones de USD (2024) | El total más bajo probablemente refleja un conjunto de productos más reducido o una captura parcial de canales para el año mostrado, y no queda claro cómo se trataron el reemplazo de techo y el reemplazo impulsado por tormentas. Las diferencias en la selección del año y el momento de conversión de moneda pueden comprimir aún más la cifra. |

Al observar las cifras en conjunto, la dispersión proviene principalmente de la unidad de medida y de lo que se contabiliza dentro de la demanda de techado. Al mantener los insumos rastreables hasta la actividad de construcción techable, la intensidad de reemplazo y los factores de cobertura, podemos explicar cada paso y conciliar por qué los totales basados en ingresos pueden variar de manera diferente a los totales basados en área.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de techado en Filipinas?

El tamaño del mercado de techado en Filipinas se proyecta en 36,46 mil millones de metros cuadrados en 2026 y se espera que alcance 51,43 mil millones de metros cuadrados en 2031.

¿Qué material domina la demanda de techado en Filipinas?

Los paneles metálicos representan el 83,72% del volumen de 2025, ya que cumplen con los códigos de viento para tifones y se integran fácilmente con los sistemas solares en los techos.

¿Por qué son importantes las remesas de OFW para los proveedores de techado?

Las remesas contribuyen con miles de millones de dólares al gasto anual en construcción de viviendas, apoyando un crecimiento constante del 7,18% en el volumen de techado residencial.

¿Cuál es la región de más rápido crecimiento en el mercado de techado?

Bicol y Visayas Oriental lideran con fondos de reconstrucción, acelerando la reconstrucción.

Última actualización de la página el: