Tamaño y Cuota del Mercado Europeo de MRO de Motores de Aeronaves

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

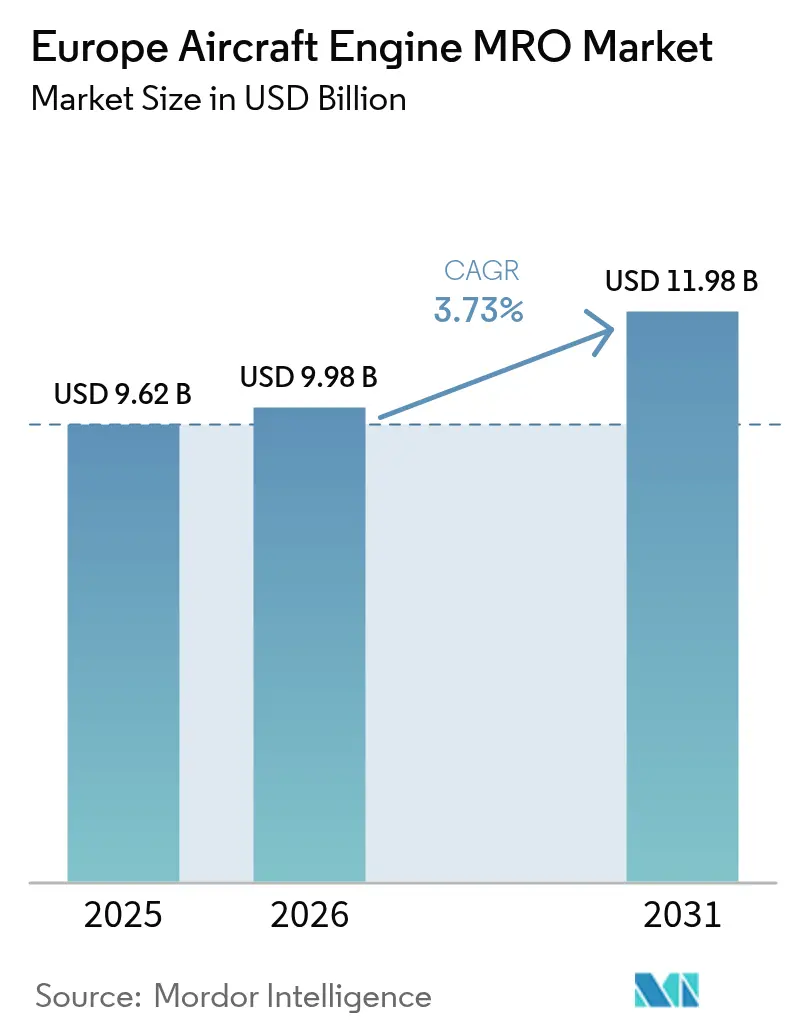

| Tamaño del mercado en el año base (2025) | 9.62 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.73% CAGR |

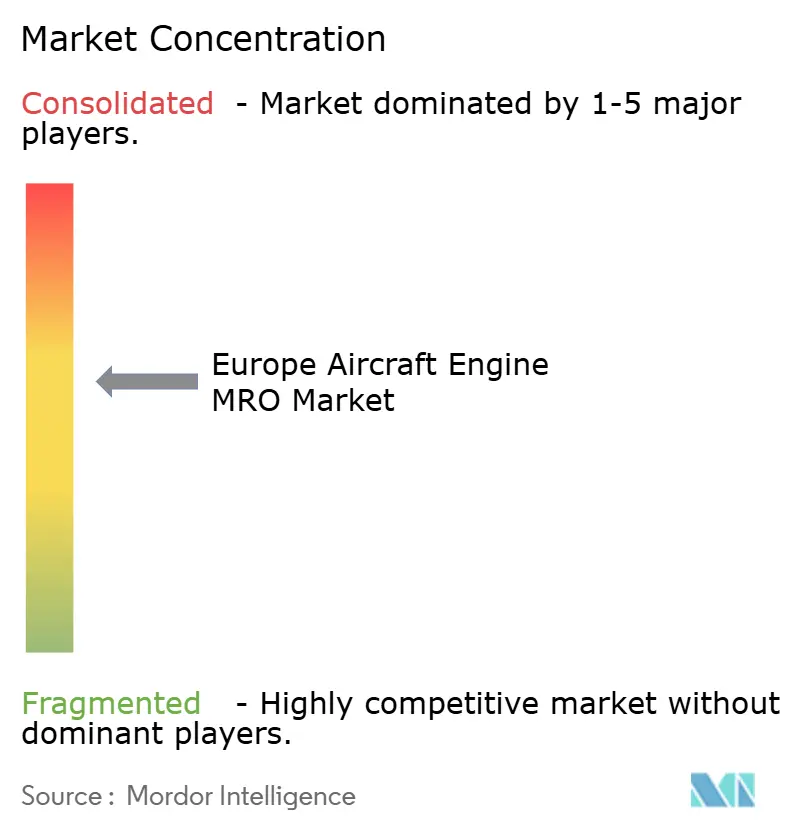

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de MRO de Motores de Aeronaves por Mordor Intelligence

El tamaño del mercado europeo de MRO de motores de aeronaves en 2026 se estima en 9.980 millones de USD, creciendo desde el valor de 2025 de 9.620 millones de USD, con proyecciones para 2031 que muestran 11.980 millones de USD, creciendo a una CAGR del 3,73% durante el período 2026-2031. El crecimiento está determinado por la alta penetración del arrendamiento, que reduce los intervalos de visita a taller, los persistentes retrasos en las entregas que mantienen en servicio motores más antiguos, y la adopción más amplia del mantenimiento predictivo, que comprime los tiempos de respuesta. Los proveedores independientes están aprovechando los contratos flexibles de tiempo y materiales, mientras que los talleres afiliados a OEM amplían su capacidad mediante acuerdos de licencia y datos propietarios de monitoreo de salud. Las tasas de arrendamiento de motores de repuesto están aumentando, lo que señala la disposición de los operadores a pagar precios superiores para evitar eventos de aeronave en tierra, y la financiación de la UE para las reformas de reducción de emisiones está reduciendo el riesgo de inversión en el mantenimiento de propulsión de próxima generación. Al mismo tiempo, la escasez de mano de obra y los cuellos de botella en las piezas de vida limitada frenan la expansión global del mercado europeo de MRO de motores de aeronaves.

Conclusiones Clave del Informe

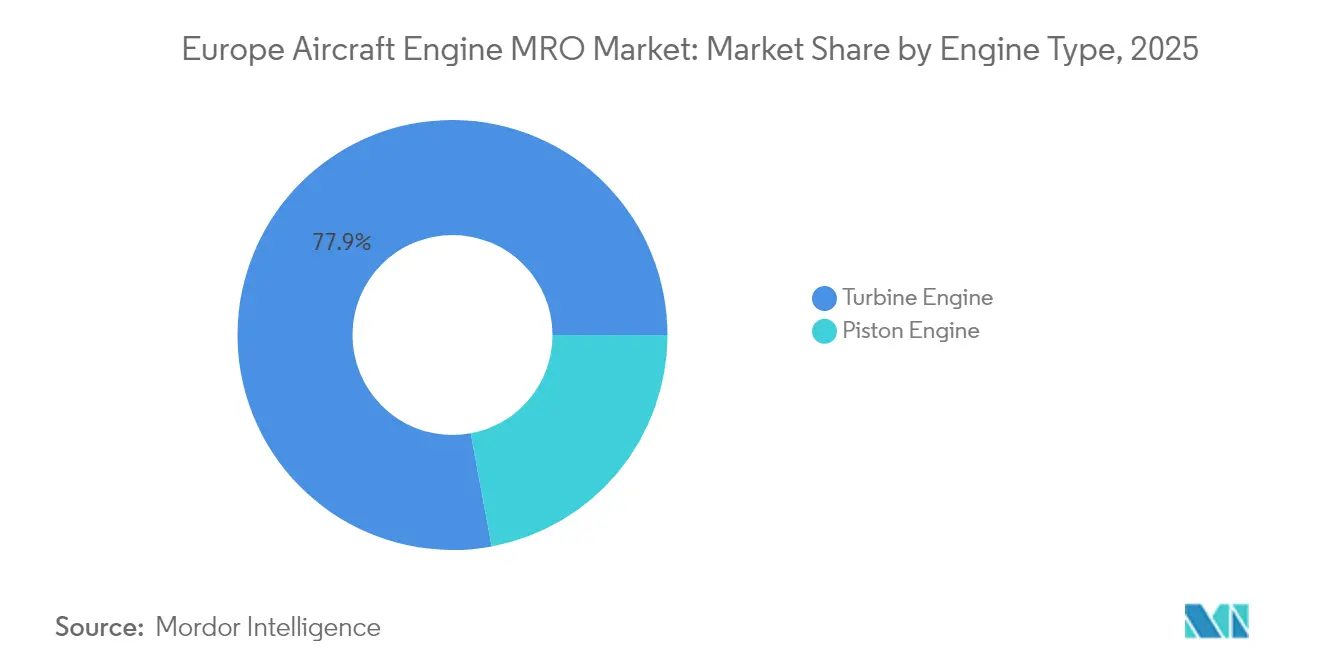

- Por tipo de motor, los motores de turbina representaron el 77,92% de la cuota del mercado europeo de MRO de motores de aeronaves en 2025, mientras que se espera que el segmento avance a una CAGR del 4,39% hasta 2031.

- Por segmento de aviación, la aviación comercial representó el 66,95% del tamaño del mercado europeo de MRO de motores de aeronaves en 2025, mientras que los UAV lideraron el crecimiento con una CAGR del 6,93% de 2026 a 2031.

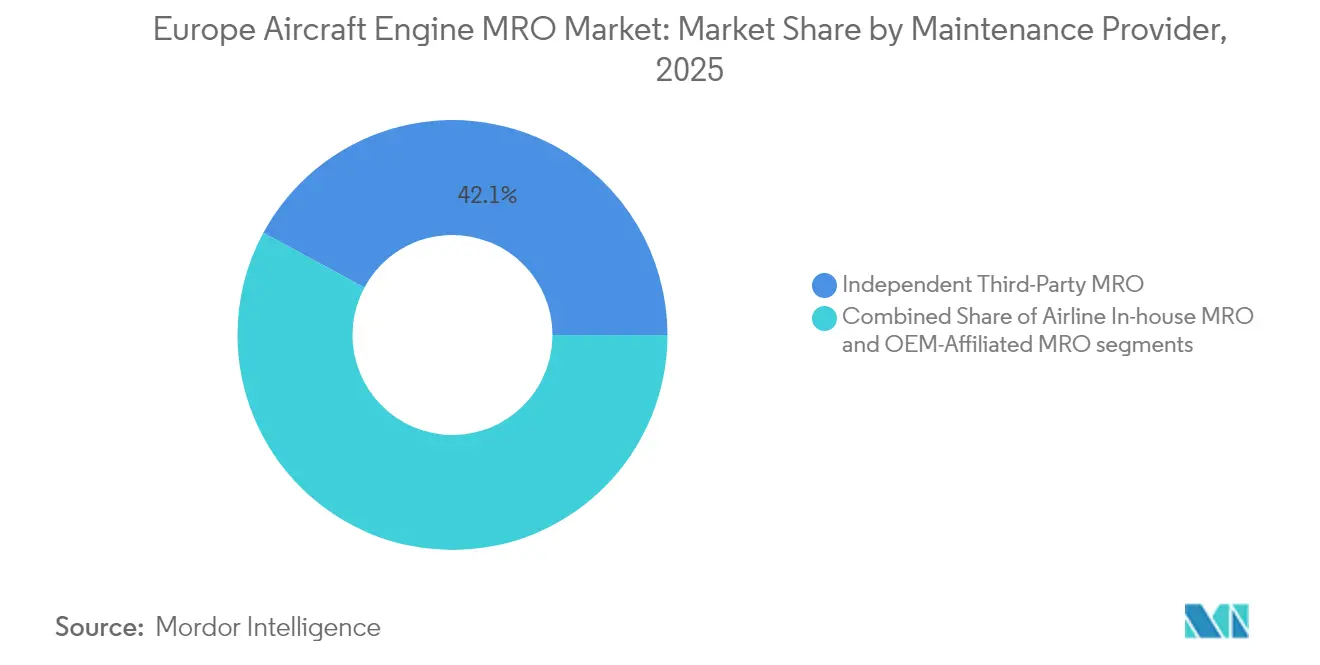

- Por tipo de proveedor de mantenimiento, los MRO independientes de terceros captaron una cuota del 42,12% del mercado europeo de MRO de motores de aeronaves en 2025; sin embargo, se proyecta que las instalaciones afiliadas a OEM registren la CAGR más alta, del 4,96%, hasta 2031.

- Por geografía, el Reino Unido lideró con una cuota de ingresos del 21,10% en 2025, mientras que España registró la CAGR regional más rápida del 5,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de MRO de Motores de Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación de horas de vuelo y retrasos en entregas que incrementan la utilización de motores | +1.2% | Reino Unido, Alemania, Francia | Corto plazo (≤ 2 años) |

| Envejecimiento de las flotas europeas de aeronaves que extiende los ciclos de mantenimiento de motores | +0.9% | Reino Unido, Alemania, Francia, Italia | Medio plazo (2-4 años) |

| Adopción de mantenimiento predictivo y sistemas de monitoreo de salud de motores | +0.6% | Centros de Fráncfort, Ámsterdam, París | Medio plazo (2-4 años) |

| Programas de financiación de la UE que apoyan la eficiencia de motores y las reformas de reducción de emisiones | +0.4% | UE | Largo plazo (≥ 4 años) |

| Licencias de MRO de acceso abierto para LEAP y GTF que amplían la capacidad de MRO independiente | +0.8% | España, Polonia, Turquía | Corto plazo (≤ 2 años) |

| Crecimiento del arrendamiento de aeronaves y las transiciones de flota que incrementan la frecuencia de visitas a taller | +1.0% | Dublín, Ámsterdam, Zúrich | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Recuperación de Horas de Vuelo y Retrasos en Entregas que Incrementan la Utilización de Motores

El tráfico diario en el espacio aéreo europeo se recuperó hasta situarse entre 31.000 y 34.000 vuelos en 2024, lo que representa el 95% de los niveles de 2019, llevando a los motores a acumular ciclos más rápido de lo que habían anticipado las previsiones de la era pandémica. IBA proyecta que las visitas a taller regionales aumentarán de 2.500 en 2024 a más de 3.500 en 2025, un incremento del 40% que pone a prueba la capacidad disponible. Los retrasos en entregas que superan las 14.000 aeronaves en todo el mundo mantienen en servicio motores más antiguos, como el CFM56-7B, mientras que las primeras flotas de LEAP-1A entran en sus primeros eventos de restauración del rendimiento. Las tasas de arrendamiento de motores de repuesto para el CFM56-7B aumentaron a 100.000 USD por mes en 2024, lo que indica la disposición de los operadores a pagar precios superiores para evitar eventos de aeronave en tierra.[1]Willis Lease Finance Corporation, "Análisis del Mercado Europeo de Motores y Previsiones de Visitas a Taller," willislease.com

Envejecimiento de las Flotas Europeas de Aeronaves que Extiende los Ciclos de Mantenimiento de Motores

Una gran proporción de aeronaves A320ceo y B737NG que operan en Europa ha superado los 15 años de servicio, y casi la mitad de la base instalada de CFM56 no había alcanzado aún una primera visita a taller a principios de 2024. Rolls-Royce prevé entre 1.100 y 1.200 visitas a taller de motores de gran envergadura anualmente durante el período a medio plazo, lo que sostiene la demanda a pesar de la incorporación de entregas de nueva generación. Los motores más antiguos también sufren más retiradas no programadas, como ilustra el incremento de inducciones sorpresa registrado por Lufthansa Technik en 2025, lo que sobrecarga aún más los talleres independientes. Los operadores recurren cada vez más a explotar los activos al final del arrendamiento hasta su fallo, transfiriendo la responsabilidad de mantenimiento a los arrendadores, quienes a continuación buscan soluciones más rápidas y de menor coste.

Adopción de Mantenimiento Predictivo y Sistemas de Monitoreo de Salud de Motores

La herramienta de boroscopio con IA de GE Aerospace redujo el tiempo de inspección de tres horas a 90 minutos en 2024, permitiendo evaluaciones en ala más rápidas y menos retiradas preventivas. El sistema AVIATAR de Lufthansa Technik agrega actualmente datos en tiempo real de más de 100 operadores, lo que permite predecir fallos de componentes con hasta 60 días de antelación. El programa PREDICT liderado por el DLR, lanzado en 2025, se centra en la inspección no destructiva en ala para motores de hidrógeno e híbridos eléctricos. Mientras tanto, MTU se asoció con Teledyne para transmitir datos de motores a través de GroundLink Comm+. Las intervenciones basadas en condición pueden extender el tiempo en ala entre un 20 y un 40%, aunque cuando aparecen anomalías comprimen las ventanas de visita, generando patrones de demanda irregulares.

Programas de Financiación de la UE que Apoyan la Eficiencia de Motores y las Reformas de Reducción de Emisiones

La Empresa Común de Aviación Limpia de la UE otorgó 25 millones de EUR (29,30 millones de USD) en 2024 para investigación y desarrollo de turboejes de próxima generación, mientras que Horizonte Europa financia estudios sobre la compatibilidad del SAF con los motores en servicio. El Fondo de Defensa de la OTAN respaldó un concepto de turboejes modular de 3.000 shp que promete un 30% menos de mano de obra de mantenimiento. La DGA de Francia cofinancia la nueva familia de turboejes de Safran, con pruebas en tierra previstas para 2026. Aunque centrados en el desarrollo, estos programas aceleran la adopción de gemelos digitales, reparaciones por fabricación aditiva y recubrimientos avanzados, que migran rápidamente hacia los procesos de MRO.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de personal de mantenimiento certificado por EASA con cualificación técnica | −0.5% | Alemania, Reino Unido, Francia | Medio plazo (2-4 años) |

| Limitaciones en la cadena de suministro de piezas de vida limitada y componentes forjados | −0.7% | Francia, Reino Unido | Corto plazo (≤ 2 años) |

| Incertidumbre en torno a la certificación del SAF y los costes de adaptación para motores heredados | −0.3% | UE | Largo plazo (≥ 4 años) |

| Elevados costes de energía y servicios públicos que incrementan los gastos operativos de MRO | −0.4% | Alemania, Reino Unido, Italia | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Personal de Mantenimiento Cualificado Certificado por EASA

La licencia EASA Parte-66 exige miles de horas prácticas y múltiples exámenes, lo que crea una cartera de talento que no puede escalar rápidamente. Airbus prevé que Europa necesitará 640.000 nuevos técnicos en los próximos 20 años.[2]Airbus, "Previsión del Mercado Global y Demanda de Técnicos," airbus.com MTU está invirtiendo 150 millones de EUR (175,99 millones de USD) para automatizar procesos y ampliar los programas de aprendizaje en Alemania, aunque aún advierte sobre límites en la capacidad de producción. StandardAero construyó una academia interna de mecánicos en San Antonio, un modelo que los talleres europeos están comenzando a emular. Los roles de reparación de álabes de turbina de alta presión y ensayos no destructivos siguen siendo los más difíciles de cubrir.

Limitaciones en la Cadena de Suministro de Piezas de Vida Limitada y Componentes Forjados

Rolls-Royce registró provisiones por pérdidas contractuales de 410 millones de GBP (549,17 millones de USD) en 2023 vinculadas a retrasos en forjas de titanio para discos de turbina y álabes de compresor. La iniciativa FLIGHT DECK de GE incrementó la entrega puntual de proveedores por encima del 90% en 2024; sin embargo, los plazos de entrega de ciertas toberas de LEAP y GTF siguen siendo de 18 a 24 meses. Los OEM están priorizando la producción de nuevos motores, lo que obliga a los talleres de MRO a recurrir a material usado en buen estado o a extender los tiempos de respuesta. Esta restricción elimina 0,7 puntos porcentuales del crecimiento previsto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Tipo de Motor: Los Motores de Turbina Anclan los Ingresos del Mercado de Posventa

Los motores de turbina generaron el 77,92% de los ingresos del mercado europeo de MRO de motores de aeronaves en 2025 y se prevé que se expandan a una CAGR del 4,39% hasta 2031, superando a la actividad de pistón en términos de crecimiento absoluto. Los turbofanes impulsan la mayoría de las flotas de fuselaje estrecho y fuselaje ancho, y se espera que las visitas a taller de motores LEAP se tripliquen para 2030. Las operaciones en condiciones severas comprimen la vida en ala, lo que impulsa aún más la demanda. Safran y GE Aerospace compiten por los contratos de turboejes de próxima generación que dirigirán el trabajo futuro de MRO hacia los centros europeos. Los motores turbojet forman un nicho en declive, mientras que las turbohélices reciben apoyo del programa Catalyst de Avio Aero. Los talleres afiliados a OEM se especializan en trabajos de restauración del rendimiento de alto margen, mientras que los independientes compiten en precio y tiempos de respuesta más rápidos. Rolls-Royce registró un margen operativo del 11,6% sobre 7.300 millones de GBP (9.770 millones de USD) en ingresos civiles en 2023, lo que subraya la ventaja de la escala en la economía del mercado de posventa de turbinas.

Una cuota residual del 22,08% proviene de los motores de pistón, que sirven a flotas de aviación general fragmentadas y registran un crecimiento limitado. Su actividad de mantenimiento permanece distribuida entre pequeños talleres regionales y no altera materialmente las previsiones globales del mercado europeo de MRO de motores de aeronaves. Sin embargo, los proyectos híbridos eléctricos actualmente bajo financiación de investigación de la UE podrían revivir el interés en diseños de pistón de pequeña cilindrada configurados como extensores de autonomía, abriendo potencialmente oportunidades de especialización a más largo plazo.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Aviación: La Aviación Comercial Domina, los UAV Escalan Más Rápido

Los operadores comerciales representaron el 66,95% del valor del mercado europeo de MRO de motores de aeronaves en 2025, impulsados por una base instalada de más de 10.000 aeronaves activas. Los motores de fuselaje estrecho promedian una mayor utilización diaria que los de fuselaje ancho, aunque las visitas a taller de fuselaje ancho generan mayores ingresos por evento, con revisiones del Trent XWB que superan los 3 millones de USD. Los jets regionales impulsados por motores CF34-10 se benefician de las capacidades de reparación localizadas de ITP Aero introducidas en 2025. Las flotas militares, incluidos los motores del Eurofighter Typhoon y el F-135, garantizan un rendimiento constante pero con un crecimiento más lento.

Los UAV lideran la expansión relativa con una CAGR del 6,93%, respaldados por las normas de mantenimiento de la EASA para motores con una masa superior a 150 kg. Los UAV militares, como el MQ-9 y el Eurodrone, requieren revisiones de turbohélice similares a las de las aeronaves tripuladas, mientras que los drones de carga emergentes colaboran con talleres de aviación general. El mercado europeo de MRO de motores de aeronaves amplía así su alcance a nuevas clases de propulsión e instalaciones con autorización de seguridad.

Por Tipo de Proveedor de Mantenimiento: La Cuota Independiente se Mantiene, la Capacidad Afiliada a OEM se Acelera

Los proveedores independientes mantuvieron una cuota del 42,12% de las ventas del mercado europeo de MRO de motores de aeronaves en 2025, gracias a sus capacidades multi-OEM y su flexibilidad de precios. No obstante, los talleres afiliados a OEM avanzan a una CAGR del 4,96%, ya que los fabricantes aprovechan datos propietarios y acuerdos de servicio para asegurar trabajos de mayor margen. GE Aerospace generó el 70% de sus 35.000 millones de USD de facturación en 2024 a partir de servicios de posventa, y Rolls-Royce TotalCare facturó 4.600 millones de GBP (6.160 millones de USD) en ingresos por horas de vuelo ese mismo año. Las unidades internas de las aerolíneas enfrentan limitaciones de capital y están externalizando cada vez más las visitas de mantenimiento pesado, mientras conservan el mantenimiento de línea. StandardAero ampliará la capacidad de LEAP en su instalación de San Antonio para satisfacer la demanda de las aerolíneas europeas, lo que evidencia modelos de servicio interregionales que refuerzan la competencia en el mercado europeo de MRO de motores de aeronaves.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Reino Unido generó el 21,10% de la facturación del mercado europeo de MRO de motores de aeronaves en 2025, anclado por Rolls-Royce Derby y Dahlewitz, así como por GE Aerospace Gales. Rolls-Royce invirtió 55 millones de GBP (73,63 millones de USD) en 2024 para ampliar el ensamblaje del Trent XWB, y AerFin duplicó la capacidad de respuesta rápida en su nueva instalación en Gales del Sur en 2025. Los proveedores británicos se benefician de su experiencia regulatoria y mayor proximidad, aunque enfrentan costes laborales más elevados que los de Europa del Este.

España representa el segmento nacional de más rápido crecimiento con una CAGR del 5,18% hasta 2031. ITP Aero registró ingresos de 1.610 millones de EUR (1.890 millones de USD) en 2024 y se incorporó a la red de reparación CF34-10 de GE en 2025, mientras que Iberia Maintenance se alineó con Honeywell en la reparación de accesorios. Italia, Suiza, Turquía y el Resto de Europa completan el panorama regional, con SR Technics, Turkish Technic y Magnetic MRO escalando capacidades en LEAP y Trent. Las tendencias de expansión confirman una estructura de múltiples centros que dispersa el crecimiento por todo el mercado europeo de MRO de motores de aeronaves.

Panorama Competitivo

Cinco grupos líderes, Lufthansa Technik AG, Rolls-Royce Holdings plc, Pratt & Whitney (RTX Corporation), GE Aerospace (General Electric Company) y Safran SA, controlan la mayor parte de los ingresos del mercado europeo de MRO de motores de aeronaves, lo que indica una concentración moderada. Los OEM aprovechan plataformas de datos como GE FLIGHT DECK, Rolls-Royce TotalCare y AVIATAR para vincular a los clientes en acuerdos de servicio a largo plazo. Los proveedores independientes responden con inversiones agresivas en bancos de pruebas, reparaciones industrializadas de componentes y alianzas que agrupan derechos de licencia. ST Engineering abrió nuevas líneas de LEAP en Singapur en 2025, y StandardAero está acelerando su capacidad para asegurar contratos europeos.

Las oportunidades de espacio en blanco se encuentran en la fabricación aditiva, las reparaciones en ala y el mantenimiento preparado para hidrógeno. El programa DLR PREDICT tiene como objetivo reducir la frecuencia de visitas a taller en un 30% mediante inspección avanzada, mientras que GE Additive despliega impresión multihaz láser para piezas de turbina. Los mercados digitales de motores de repuesto, ilustrados por la financiación de 875 millones de USD de LEAP por parte de Shannon Engine Support en 2024, mejoran la utilización de activos y disrumpen los modelos tradicionales de asignación de espacios. La intensidad competitiva aumenta, aunque el mercado europeo de MRO de motores de aeronaves recompensa la escala, los datos propietarios y las carteras de licencias diversificadas.

Líderes de la Industria Europea de MRO de Motores de Aeronaves

Lufthansa Technik AG

Pratt & Whitney (RTX Corporation)

GE Aerospace (General Electric Company)

Safran SA

Rolls-Royce Holdings plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: El proveedor suizo de MRO SR Technics firmó un acuerdo a largo plazo con Safran Aircraft Engines para servicios integrales de revisión y ensayo de los motores CFM International Leap-1A, garantizando la fiabilidad operativa y el rendimiento.

- Mayo de 2025: Rolls-Royce obtuvo un contrato de cinco años con el Ministerio de Defensa del Reino Unido para el mantenimiento de motores EJ200, garantizando la disponibilidad operativa de los aviones Typhoon de la Real Fuerza Aérea Británica mediante servicios integrales y soporte técnico.

- Junio de 2023: TEISAS y GE Aerospace acordaron extender la licencia de TEISAS para proporcionar servicios de mantenimiento a nivel de depósito del motor F110 a varios países que operan aeronaves de combate F16 y F15. La colaboración reforzará aún más la relación entre TEI y su socio de larga data, GE Aerospace, en el ámbito de los servicios de motores militares. TEI y GE Aerospace han colaborado con éxito durante muchos años y están ahora en posición de desempeñar un papel fundamental en el apoyo al motor F110 a nivel mundial.

Alcance del Informe del Mercado Europeo de MRO de Motores de Aeronaves

El mantenimiento, reparación y revisión (MRO) es una de las actividades clave en el ciclo de vida de una aeronave y sus motores. La larga vida operativa típica de las aeronaves hace necesario llevar a cabo actividades de MRO para preservar su longevidad a largo plazo. El mantenimiento, reparación y revisión (MRO) de motores comprende la reparación, el servicio o la inspección de motores para garantizar la seguridad y la aeronavegabilidad de la aeronave de conformidad con las normas internacionales.

El mercado europeo de MRO de motores de aeronaves está segmentado según el tipo de motor, la aviación, el tipo de proveedor de mantenimiento y la geografía. El mercado está segmentado por tipo de motor en motores de turbina y motores de pistón. Por aviación, el mercado se clasifica en aviación comercial, aviación militar, aviación general y vehículos aéreos no tripulados (UAV). El alcance del estudio para los UAV se limita únicamente a aplicaciones militares. Por tipo de proveedor de mantenimiento, el mercado se categoriza en MRO interno de aerolínea, MRO independiente de terceros y MRO afiliado a OEM. Por país, el mercado se segmenta en Reino Unido, Alemania, Francia, Italia, España, Suiza y el Resto de Europa. El dimensionamiento y las previsiones del mercado se han proporcionado en valor (USD) para todos los segmentos anteriores.

| Motor de Turbina | Motor Turbohélice |

| Motor Turbofán | |

| Motor Turboejes | |

| Motor Turbojet | |

| Motor de Pistón |

| Aviación Comercial | Fuselaje Estrecho |

| Fuselaje Ancho | |

| Jets Regionales | |

| Aviación Militar | Combate |

| Transporte | |

| Misión Especial | |

| Helicópteros | |

| Aviación General | Jets Ejecutivos |

| Helicópteros Comerciales | |

| Vehículos Aéreos No Tripulados (UAV) |

| MRO Interno de Aerolínea |

| MRO Independiente de Terceros |

| MRO Afiliado a OEM |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Suiza |

| Resto de Europa |

| Por Tipo de Motor | Motor de Turbina | Motor Turbohélice |

| Motor Turbofán | ||

| Motor Turboejes | ||

| Motor Turbojet | ||

| Motor de Pistón | ||

| Por Aviación | Aviación Comercial | Fuselaje Estrecho |

| Fuselaje Ancho | ||

| Jets Regionales | ||

| Aviación Militar | Combate | |

| Transporte | ||

| Misión Especial | ||

| Helicópteros | ||

| Aviación General | Jets Ejecutivos | |

| Helicópteros Comerciales | ||

| Vehículos Aéreos No Tripulados (UAV) | ||

| Por Tipo de Proveedor de Mantenimiento | MRO Interno de Aerolínea | |

| MRO Independiente de Terceros | ||

| MRO Afiliado a OEM | ||

| Por Geografía | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Suiza | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de MRO de motores de aeronaves?

El mercado europeo de MRO de motores de aeronaves está valorado en 9.980 millones de USD para 2026 y se prevé que alcance los 11.980 millones de USD en 2031.

¿Qué segmento de motores genera más ingresos?

Los motores de turbina generan el 77,92% de los ingresos del mercado y crecen a una CAGR del 4,39%.

¿Qué categoría de aviación se expande más rápidamente?

Los UAV lideran el crecimiento con una CAGR del 6,93% hasta 2031.

¿Por qué los talleres de MRO afiliados a OEM están ganando cuota?

Los OEM aprovechan datos propietarios de monitoreo de salud y licencias para asegurar acuerdos de servicio de alto margen, impulsando una CAGR del 4,96% para sus instalaciones.

¿Qué país europeo muestra la tasa de crecimiento más alta?

España registra la expansión nacional más rápida con una CAGR del 5,18%, respaldada por las inversiones de ITP Aero e Iberia Maintenance.

¿Cuál es la mayor restricción que enfrentan los proveedores?

La escasez de técnicos certificados por EASA y los persistentes retrasos en la cadena de suministro de piezas de vida limitada se combinan para reducir la CAGR prevista en más de un punto porcentual.

Última actualización de la página el: