Tamaño y Cuota del Mercado de MRO de Motores de Aeronaves de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

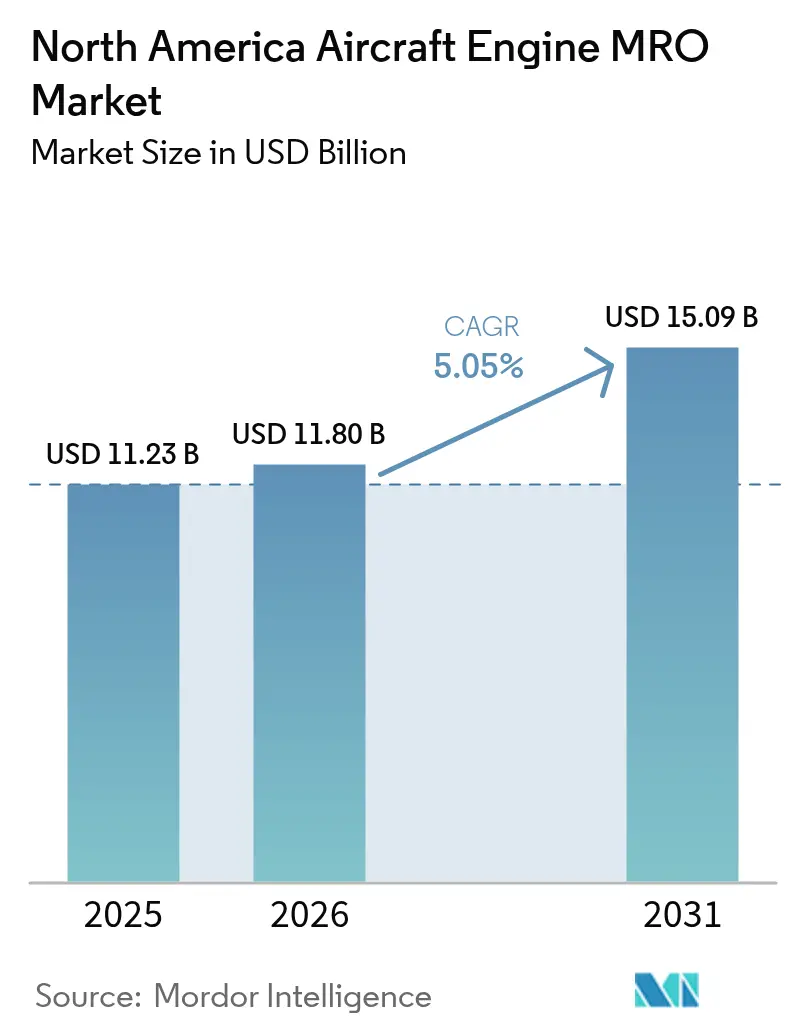

| Tamaño del mercado en el año base (2025) | 11.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MRO de Motores de Aeronaves de América del Norte por Mordor Intelligence

El tamaño del mercado de MRO de motores de aeronaves de América del Norte fue valorado en USD 11.230 millones en 2025 y se estima que crecerá desde USD 11.800 millones en 2026 hasta alcanzar USD 15.090 millones en 2031, a una CAGR del 5,05% durante el período de previsión (2026-2031). Los desafíos de durabilidad en etapas tempranas en los programas LEAP y GTF, combinados con los ciclos de mantenimiento mayor para las flotas envejecidas de CFM56 y V2500, y el endurecimiento de las normativas de emisiones de la FAA e ICAO, están contribuyendo al aumento del volumen de visitas a talleres. Sin embargo, los retrasos en la cadena de suministro de piezas de vida limitada están extendiendo los tiempos de rotación a entre 90 y 120 días, lo que limita la capacidad incluso cuando la demanda aumenta. El control de los OEM sobre los datos propietarios está inclinando el poder competitivo hacia los talleres afiliados, mientras que las tendencias de nearshoring están atrayendo nuevas instalaciones hacia México. La escasez de técnicos y las inspecciones no programadas relacionadas con condiciones meteorológicas complican aún más la planificación operativa de las aerolíneas y los MRO.

Conclusiones Clave del Informe

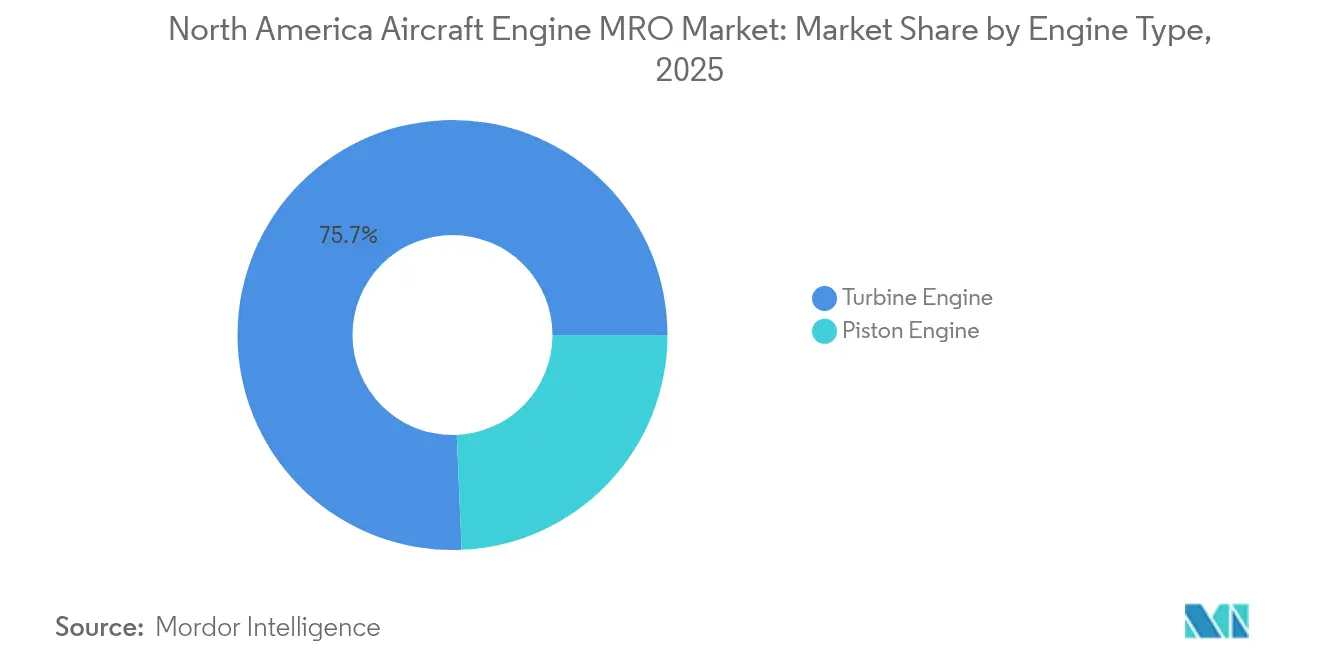

- Por tipo de motor, los propulsores de turbina lideraron con el 75,68% de la cuota del mercado de MRO de motores de aeronaves de América del Norte en 2025, mientras que el trabajo en motores de pistón sigue siendo marginal.

- Por segmento de aviación, las aeronaves comerciales generaron el 63,25% de los ingresos de 2025, mientras que se prevé que los UAV se expandan a una CAGR del 7,3% hasta 2031.

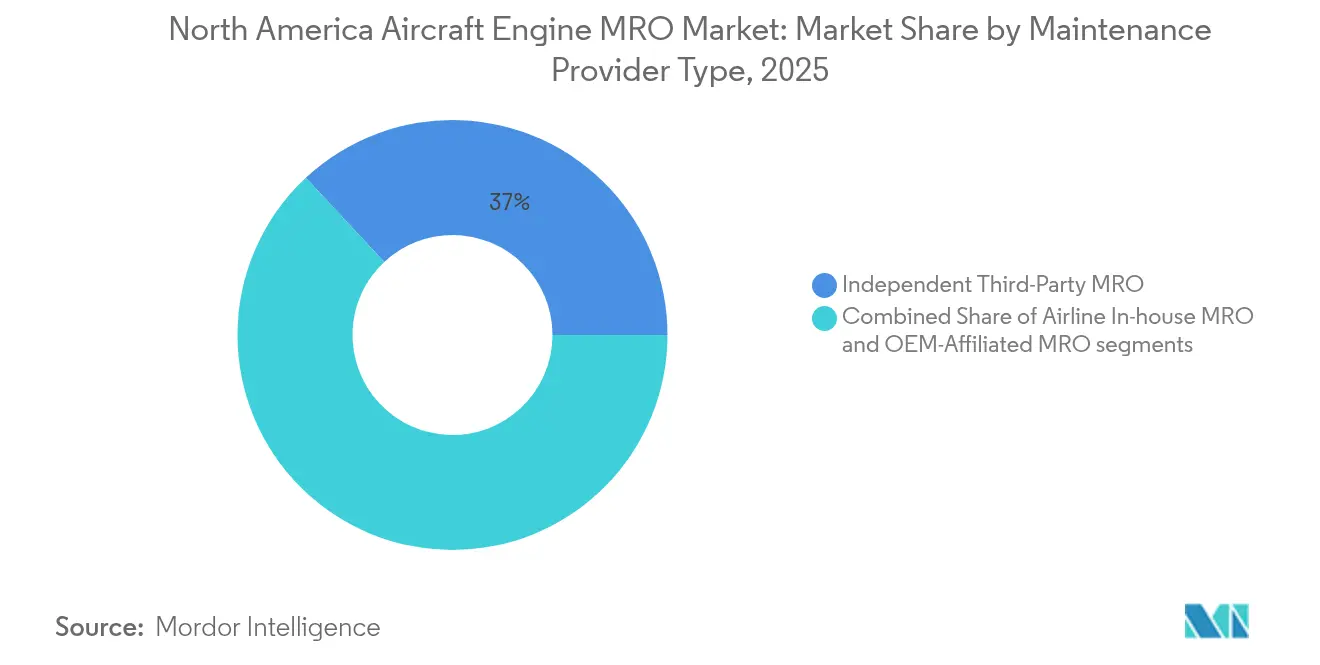

- Por proveedor de mantenimiento, los talleres independientes de terceros mantuvieron el 36,95% de los ingresos de 2025, y se proyecta que las instalaciones afiliadas a OEM crezcan a una CAGR del 5,63% hasta 2031.

- Por geografía, Estados Unidos representó el 85,74% del gasto de 2025, mientras que México avanza a una CAGR del 6,18%, la tasa más rápida de la región.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MRO de Motores de Aeronaves de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento máximo de la flota que impulsa el aumento de la demanda de mantenimiento mayor de motores | +1.4% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Expansión de los acuerdos de servicio abierto de OEM que mejoran la accesibilidad a los talleres de MRO | +0.9% | Estados Unidos, México | Corto plazo (≤2 años) |

| Normativas más estrictas de la FAA e ICAO sobre emisiones y ruido que impulsan la actividad de modernización de motores | +0.7% | Estados Unidos, Canadá | Largo plazo (≥4 años) |

| Problemas de confiabilidad en etapas tempranas en los motores LEAP y GTF que aumentan las visitas de mantenimiento | +1.2% | Estados Unidos, Canadá, México | Corto plazo (≤2 años) |

| Disponibilidad limitada de material usado en servicio que impulsa el intercambio de motores y módulos | +0.6% | Estados Unidos | Mediano plazo (2-4 años) |

| Inspecciones no programadas de MRO por exigencia de seguros tras fenómenos meteorológicos severos | +0.4% | Costa del Golfo de EE. UU., Sureste | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento Máximo de la Flota que Impulsa el Aumento de la Demanda de Mantenimiento Mayor de Motores

Más de 3.200 aeronaves de fuselaje estrecho estadounidenses entregadas entre 2010 y 2015 tienen ahora entre 12 y 15 años, un hito que desencadena las primeras revisiones completas de sus motores CFM56-7B y V2500-A5. Se espera que aproximadamente 6.400 propulsores pasen por los talleres durante los próximos cuatro años, lo que podría saturar la capacidad e incrementar la demanda de grupos de arrendamiento. Las aerolíneas también están posponiendo las retiradas de servicio debido a los retrasos en las entregas de los OEM, lo que comprime las ventanas de mantenimiento y eleva el valor estratégico de los acuerdos de potencia por hora de vuelo. Los MRO más grandes e integrados verticalmente pueden financiar tanto las herramientas para motores heredados como la capacidad para LEAP/GTF, ampliando la brecha con los independientes más pequeños. Los elevados volúmenes en talleres resultantes del envejecimiento máximo continuarán impulsando el trabajo en motores de turbina como el principal motor de crecimiento hasta 2028.

Expansión de los Acuerdos de Servicio Abierto de OEM que Mejoran la Accesibilidad a los Talleres de MRO

El programa de Proveedor de Mantenimiento Certificado de Pratt & Whitney acepta 12 talleres independientes para el trabajo de módulos PW1000G, al tiempo que mantiene el control de los datos propietarios. La plataforma de análisis EngineWise de GE Aerospace reduce las retiradas no programadas entre un 18 y un 22%, pero requiere que las aerolíneas compartan datos operativos que profundizan el conocimiento del OEM sobre el uso de la flota.[1]GE Aerospace, "EngineWise Mantenimiento Predictivo," geaerospace.com La opción de reparación modular LEAP de Safran reduce el costo de las visitas individuales hasta en un 30% e impulsa intervenciones más frecuentes y de menor valor que anclan los ingresos a largo plazo. Estas asociaciones selectivas amplían la cobertura geográfica y alivian los cuellos de botella de capacidad a corto plazo, dirigiendo más tráfico hacia canales aprobados por OEM y acelerando la integración vertical en el mercado posventa.

Normativas Más Estrictas de la FAA e ICAO sobre Emisiones y Ruido que Impulsan la Actividad de Modernización de Motores

La adopción por parte de la FAA de las métricas de CORSIA en 2024 exige que los motores CFM56 y V2500 más antiguos sean sometidos a actualizaciones de cámara de combustión, con un costo de entre USD 800.000 y USD 1.200.000 cada uno, para seguir cumpliendo la normativa.[2]Organización de Aviación Civil Internacional, "Detalles de Implementación de CORSIA," icao.int Las nuevas normas de ruido del Capítulo 14 del Anexo 16 añaden entre 180 y 220 horas de trabajo por motor para la modernización de revestimientos acústicos, lo que incrementa aún más la carga de trabajo de los talleres. Las aerolíneas de red con mayor capital están llevando a cabo modificaciones para extender la vida útil de sus activos, mientras que los operadores regionales están acelerando la renovación de flota, reduciendo así la ventana de reventa de los propulsores heredados. La complejidad de la modernización impulsa la demanda de servicios de ingeniería con autoridad de representante de ingeniería designado (DER), un nicho donde los independientes con experiencia pueden obtener márgenes superiores. Las regulaciones, por lo tanto, convierten los mandatos medioambientales en ingresos sostenidos en el mercado posventa.

Problemas de Confiabilidad en Etapas Tempranas en los Motores LEAP y GTF que Aumentan las Visitas de Mantenimiento

La contaminación por polvo metálico en los discos de turbina del PW1000G dejó en tierra entre 600 y 700 motores en 2024 y acortó los intervalos de inspección a 300 horas de vuelo, una reducción del 70% respecto al plan original. Las directivas de la FAA sobre el desgaste de los casquetes de cerámica en el LEAP-1A/-1B redujeron a la mitad los ciclos de inspección, a 1.500 vuelos. Estas retiradas prematuras elevan las tarifas de arrendamiento de motores de repuesto entre un 40 y un 50% y saturan los puestos de taller, lo que lleva a las aerolíneas a pagar sobreprecios por rotaciones aceleradas. Los MRO independientes que pueden movilizar equipos de respuesta rápida capturan negocios urgentes a pesar de las restricciones de datos de los OEM. Además, el aumento imprevisto de visitas compensa los ahorros en consumo de combustible prometidos por los propulsores de nueva generación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de técnicos certificados de mantenimiento de aeronaves que aumenta los tiempos de rotación | −0.5% | Alemania, Reino Unido, Francia | Mediano plazo (2-4 años) |

| Retrasos en la cadena de suministro de piezas de vida limitada y componentes forjados que restringen la capacidad de MRO | −0.7% | Francia, Reino Unido | Corto plazo (≤2 años) |

| Aumento de los daños en motores y góndolas relacionados con condiciones meteorológicas que incrementan la complejidad del mantenimiento | −0.3% | UE | Largo plazo (≥4 años) |

| Acceso controlado por OEM a los datos que limita la competitividad en costos de los MRO independientes | −0.4% | Alemania, Reino Unido, Italia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Técnicos Certificados de Mantenimiento de Aeronaves que Aumenta los Tiempos de Rotación

En 2024, las jubilaciones superaron en una proporción de tres a uno las nuevas certificaciones A&P de la FAA, y se proyecta que la fuerza laboral se reduzca un 6% para 2026.[3]Oficina de Estadísticas Laborales de los Estados Unidos, "Perspectivas de Empleo de Mecánicos de Aeronaves," bls.gov Los especialistas en motores con experiencia ahora exigen salarios de entre USD 85.000 y USD 110.000 en los principales centros, entre un 20 y un 25% más que en 2022, lo que reduce los márgenes de los independientes. Las vías de formación requieren entre 18 y 30 meses, por lo que la capacidad no puede incrementarse rápidamente cuando la demanda aumenta repentinamente. La automatización ayuda en la limpieza de piezas y la documentación, pero las tareas centrales de desmontaje y reconstrucción siguen siendo intensivas en mano de obra. Las persistentes brechas de personal alargan los ciclos en taller y obligan a los operadores a aplazar el trabajo no crítico, moderando el crecimiento general del mercado a pesar de la sólida demanda.

Retrasos en la Cadena de Suministro de Piezas de Vida Limitada y Componentes Forjados que Restringen la Capacidad de MRO

Los plazos de entrega de discos de compresor de titanio y paletas de cristal único se duplicaron hasta alcanzar entre 12 y 18 meses en 2024 debido a disrupciones geopolíticas en materias primas y cuellos de botella en las fundiciones. Las flotas envejecidas de CFM56 consumen piezas más rápido de lo que las líneas de producción a ritmo reducido pueden reponerlas, dejando motores en situación de "espera de piezas en dique seco". Los talleres mantienen inventarios más grandes, inmovilizando capital de trabajo y asumiendo el riesgo de obsolescencia cuando las flotas se retiran. Las aerolíneas recurren a grupos de consignación o arrendamientos de tiempo en verde para asegurar la disponibilidad, lo que eleva los costos de mantenimiento. Hasta que las cadenas de suministro se normalicen, la escasez de componentes limita el rendimiento, incluso donde hay mano de obra y puestos disponibles, restringiendo el potencial alcista del mercado a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Motor: El Dominio de las Turbinas Refleja la Composición de la Flota Comercial

Los motores de turbina generaron el 75,68% del mercado de MRO de motores de aeronaves de América del Norte en 2025 y se prevé que crezcan a una CAGR del 5,99% hasta 2031. El tamaño del mercado de MRO de motores de aeronaves de América del Norte para las categorías de turbinas está, por lo tanto, creciendo más rápido que el gasto general, lo que refleja la elevada concentración de propulsores CFM56, LEAP, V2500 y PW1000G en aeronaves de fuselaje estrecho. Los diseños de alto empuje aumentan la frecuencia de inspección de materiales avanzados, como los compuestos de matriz cerámica, impulsando una demanda especializada de reparaciones que favorece a las instalaciones con herramientas propietarias y acceso a datos de OEM.

La reparación por fabricación aditiva de paletas de turbina, divulgada por GE Aerospace en 2024, reduce las tasas de desecho y permite a los talleres afiliados aumentar el rendimiento. Los motores turboélice y turboeje dan soporte a las aerolíneas regionales, las operaciones de energía en alta mar y los servicios médicos de emergencia, donde la fiabilidad tiene prioridad sobre el costo. Los propulsores de pistón sirven a la formación de pilotos y la aviación general; su mantenimiento más sencillo mantiene la mayor parte del trabajo en los operadores de base fija en lugar de en los centros de revisión dedicados. A pesar de las ganancias en utilización en la aviación general, la actividad de pistón representa una pequeña porción del mercado de MRO de motores de aeronaves de América del Norte.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aviación: La Aparición de los UAV Señala la Diversificación de los Propulsores

Las aerolíneas comerciales representaron el 63,25% del mercado de MRO de motores de aeronaves de América del Norte en 2025, impulsadas principalmente por aeronaves de fuselaje estrecho de alto ciclo que promedian entre 10 y 12 horas de vuelo diarias. Los motores de fuselaje ancho, aunque en menor número, requieren mayores desembolsos en dólares por visita, lo que equilibra el valor entre los grupos de flota. El trabajo en jets regionales está disminuyendo a medida que las aerolíneas retiran las aeronaves de 50 asientos que ya no cumplen con los criterios económicos de las cláusulas de alcance, reduciendo la demanda de motores PW1500G y CF34 dentro del horizonte de previsión.

Los UAV se están expandiendo a una CAGR del 7,3% y representan el segmento de más rápido crecimiento del mercado de MRO de motores de aeronaves de América del Norte. Los drones de reconocimiento militar impulsan actualmente la mayor parte del volumen, pero los ensayos de logística comercial por parte de empresas de paquetería prometen nueva demanda civil. La infraestructura de MRO sigue siendo escasa, lo que otorga a los primeros en entrar una ventaja competitiva en soporte de campo y agrupación de piezas. La aviación militar sigue siendo significativa debido al sostenimiento del F135 de Pratt & Whitney del F-35 y al soporte del AE 2100 de Rolls-Royce para los transportes C-130J, ambos de los cuales requieren instalaciones con habilitación de seguridad que los OEM suelen dominar.

Por Proveedor de Mantenimiento: Los Afiliados a OEM Ganan Terreno

Los talleres independientes de terceros mantuvieron el 36,95% de los ingresos de 2025, pero las redes afiliadas a OEM avanzan a una CAGR del 5,63%, superando a los independientes en nuevos contratos a largo plazo. El control de los datos digitales de salud del motor permite a Pratt & Whitney, GE Aerospace y Safran agrupar análisis, piezas y mano de obra en acuerdos de potencia por hora de vuelo, garantizando turnos de rotación. Las aerolíneas prefieren la certeza presupuestaria, incluso cuando las tarifas horarias fijas superan los promedios históricos de costos por tiempo y materiales.

Los proveedores independientes defienden su cuota ofreciendo precios flexibles y una asignación de turnos más rápida en motores heredados donde los datos son menos restringidos. El proceso de reparación de paletas de fan por fabricación aditiva de AAR Corp, aprobado por la FAA en 2024, acorta los plazos de entrega de 90 días a 30 días. La adquisición en agosto de 2024 por parte de StandardAero de la división de motores de Signature Aviation elevó su rendimiento de turbofan en un 30%, mejorando las economías de escala. Los MRO internos de las aerolíneas, como Delta TechOps, aprovechan la proximidad a la flota para minimizar los días de aeronave en tierra y aceptan cada vez más trabajos de terceros para monetizar la capacidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Estados Unidos representó el 85,74% de los ingresos de 2025 en el mercado de MRO de motores de aeronaves de América del Norte. Los centros de Dallas, Atlanta, Miami y Cincinnati anclan conglomerados de extensas instalaciones con redes de suministro profundas. El envejecimiento máximo de la flota de motores CFM56 y V2500 impulsa la utilización de los puestos de taller, mientras que los nuevos problemas de confiabilidad del PW1000G y LEAP obligan a las aerolíneas a buscar capacidad de intercambio rápido de módulos. Los altos costos laborales llevan a que algunos trabajos de menor margen, como el mantenimiento ligero de turbohélices más antiguos, se subcontraten a talleres fuera del estado o transfronterizos.

México es el de más rápido crecimiento, con una CAGR del 6,18% hasta 2031, y está captando reparaciones de componentes de turbina para motores LEAP. La apertura de Safran en 2024 en Querétaro, junto con las instalaciones satélite de GE y Pratt & Whitney, se beneficia de mano de obra cualificada con precios entre un 40 y un 50% por debajo de los promedios de Estados Unidos. El acuerdo USMCA facilita el flujo transfronterizo de piezas, lo que permite a los talleres mexicanos suministrar a las aerolíneas estadounidenses sin incurrir en aranceles punitivos. Las universidades e institutos técnicos, financiados conjuntamente con la industria, gradúan mecánicos equivalentes a A&P que reciben formación bilingüe alineada con los estándares de la Parte 147 de la FAA.

Panorama Competitivo

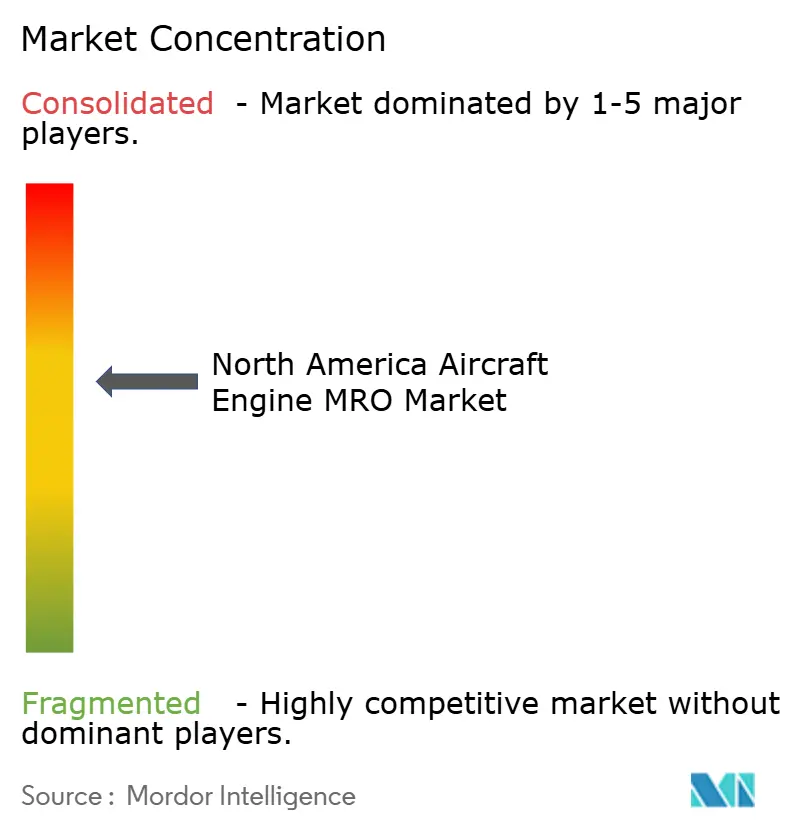

El mercado de MRO de motores de aeronaves de América del Norte está moderadamente concentrado; las cinco principales entidades, GE Aerospace (General Electric Company), Pratt & Whitney (RTX Corporation), Delta TechOps (Delta Air Lines, Inc.), Rolls-Royce Holdings plc y StandardAero Aviation Holdings, Inc., representan la mayor parte de los ingresos. Los OEM refuerzan su dominio agrupando análisis, agrupación de piezas y acceso garantizado a turnos. Delta TechOps combina la vinculación con una aerolínea con contratos de terceros, forjando un modelo híbrido que compite tanto con los independientes como con los afiliados a OEM.

La tecnología es el principal diferenciador. La plataforma EngineWise de GE utiliza el aprendizaje automático para identificar tendencias de anomalías y reducir las retiradas no programadas entre un 15 y un 20%, mejorando así la confianza de las aerolíneas en los acuerdos de servicio a largo plazo. La expansión de Pratt & Whitney en Columbus añade células de inspección automatizadas que reducen los tiempos de rotación en un 20%. La empresa conjunta de Rolls-Royce y Lufthansa Technik en Tulsa elimina los costos de envío transatlántico para el trabajo en el Trent, acortando así el tiempo de inactividad de los fuselajes anchos.

La fabricación aditiva reduce la exposición al capital de trabajo. El proceso aprobado por la FAA de AAR Corp reduce el costo de reparación de paletas de fan en un 40% y demuestra cómo los independientes compiten en innovación en lugar de en volumen. Los mercados digitales de capacidad reducen la fricción en la adquisición, permitiendo a los talleres más pequeños monetizar los puestos disponibles cuando los centros OEM experimentan desbordamiento. Sin embargo, la escasez de técnicos, los retrasos en materias primas y las restricciones de datos de los OEM mantienen altas las barreras de entrada. El mercado de MRO de motores de aeronaves de América del Norte continúa recompensando a los proveedores que alinean el capital con los segmentos de flota de alto ciclo e invierten en análisis predictivos.

Líderes de la Industria de MRO de Motores de Aeronaves de América del Norte

Delta TechOps (Delta Air Lines, Inc.)

Pratt & Whitney (RTX Corporation)

GE Aerospace (General Electric Company)

StandardAero Aviation Holdings, Inc.

Rolls-Royce Holdings plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Delta TechOps obtuvo su primer contrato de mantenimiento de terceros para el LEAP-1B, brindando soporte avanzado de motores para la flota B737 MAX de Korean Air, lo que marcó un hito significativo en los servicios de mantenimiento de motores de nueva generación.

- Febrero de 2025: WestJet y Lufthansa Technik firmaron un acuerdo multimillonario para el mantenimiento de motores de aeronaves, que incluye una nueva instalación de reparación en Calgary para mejorar la eficiencia operativa y apoyar los servicios técnicos a largo plazo.

- Febrero de 2025: StandardAero firmó un acuerdo de 15 años con una importante aerolínea de Oriente Medio para proporcionar servicios posventa para los motores turbofan LEAP de CFM International. Su instalación de MRO para LEAP en San Antonio, Texas, entregará reparación de motores y componentes, incluyendo visitas de restauración de rendimiento de LEAP (PRSV) y mantenimiento de motor en tiempo continuo (CTEM), dando soporte a la flota de aeronaves de fuselaje estrecho de nueva generación de la aerolínea.

Alcance del Informe del Mercado de MRO de Motores de Aeronaves de América del Norte

El mantenimiento, reparación y revisión (MRO) es una de las actividades clave en el ciclo de vida de una aeronave y de sus motores. La vida operativa típicamente larga de las aeronaves hace necesario llevar a cabo actividades de MRO para mantener su longevidad a largo plazo. El MRO de motores implica la reparación, el servicio o la inspección de motores para garantizar la seguridad y la aeronavegabilidad de la aeronave de conformidad con las normas internacionales.

El mercado de MRO de motores de aeronaves de América del Norte está segmentado en función del tipo de motor, la aviación, el tipo de proveedor de mantenimiento y la geografía. El mercado está segmentado por tipo de motor en motores de turbina y motores de pistón. Por aviación, el mercado se clasifica en aviación comercial, aviación militar, aviación general y vehículos aéreos no tripulados (UAV). El alcance del estudio para los UAV se limita únicamente a las aplicaciones militares. Por tipo de proveedor de mantenimiento, el mercado se categoriza en MRO interno de aerolínea, MRO independiente de terceros y MRO afiliado a OEM. El informe también cubre los tamaños de mercado y las previsiones para el mercado de MRO de motores de aeronaves de América del Norte en los principales países de la región. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Motor de Turbina | Motor Turboélice |

| Motor Turbofan | |

| Motor Turboeje | |

| Motor Turborreactor | |

| Motor de Pistón |

| Aviación Comercial | Fuselaje Estrecho |

| Fuselaje Ancho | |

| Jets Regionales | |

| Aviación Militar | Combate |

| Transporte | |

| Misión Especial | |

| Helicópteros | |

| Aviación General | Jets Privados |

| Helicópteros Comerciales | |

| Vehículos Aéreos No Tripulados (UAV) |

| MRO Interno de Aerolínea |

| MRO Independiente de Terceros |

| MRO Afiliado a OEM |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Motor | Motor de Turbina | Motor Turboélice |

| Motor Turbofan | ||

| Motor Turboeje | ||

| Motor Turborreactor | ||

| Motor de Pistón | ||

| Por Aviación | Aviación Comercial | Fuselaje Estrecho |

| Fuselaje Ancho | ||

| Jets Regionales | ||

| Aviación Militar | Combate | |

| Transporte | ||

| Misión Especial | ||

| Helicópteros | ||

| Aviación General | Jets Privados | |

| Helicópteros Comerciales | ||

| Vehículos Aéreos No Tripulados (UAV) | ||

| Por Tipo de Proveedor de Mantenimiento | MRO Interno de Aerolínea | |

| MRO Independiente de Terceros | ||

| MRO Afiliado a OEM | ||

| Por Geografía | Estados Unidos | |

| Canadá | ||

| México | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de MRO de motores de aeronaves de América del Norte?

El mercado está valorado en USD 11.800 millones en 2026 y se proyecta que alcance USD 15.090 millones para 2031, creciendo a una CAGR del 5,05%.

¿Qué tipo de motor impulsa el mayor gasto en mantenimiento?

Los propulsores de turbina representan el 75,68% del gasto de 2025 y se prevé que se expandan aún más a medida que las flotas de CFM56, LEAP y PW1000G maduren.

¿Por qué los MRO afiliados a OEM están ganando cuota de mercado?

El control sobre los datos de diagnóstico y el suministro integrado de piezas permite a las redes OEM garantizar los tiempos de rotación, atrayendo contratos de potencia por hora de vuelo.

¿Cuál es el mercado geográfico de más rápido crecimiento?

México avanza a una CAGR del 6,18% debido a los incentivos de nearshoring, la mano de obra cualificada y la proximidad a las cadenas de suministro estadounidenses.

¿Cómo está afectando la escasez de técnicos a los tiempos de rotación?

Las jubilaciones y el limitado rendimiento de la formación extienden los ciclos en taller a entre 90 y 120 días, lo que impulsa mayores costos laborales y el aplazamiento de trabajos no críticos.

¿Qué papel desempeñan los UAV en la demanda futura de MRO?

Los UAV son el segmento de aviación de más rápido crecimiento con una CAGR del 7,3%, creando nuevos requisitos de soporte de propulsión entre los operadores militares y comerciales.

Última actualización de la página el: