Tamaño y Participación del Mercado de Desensamblaje de Aeronaves Comerciales

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Desensamblaje de Aeronaves Comerciales por Mordor Intelligence

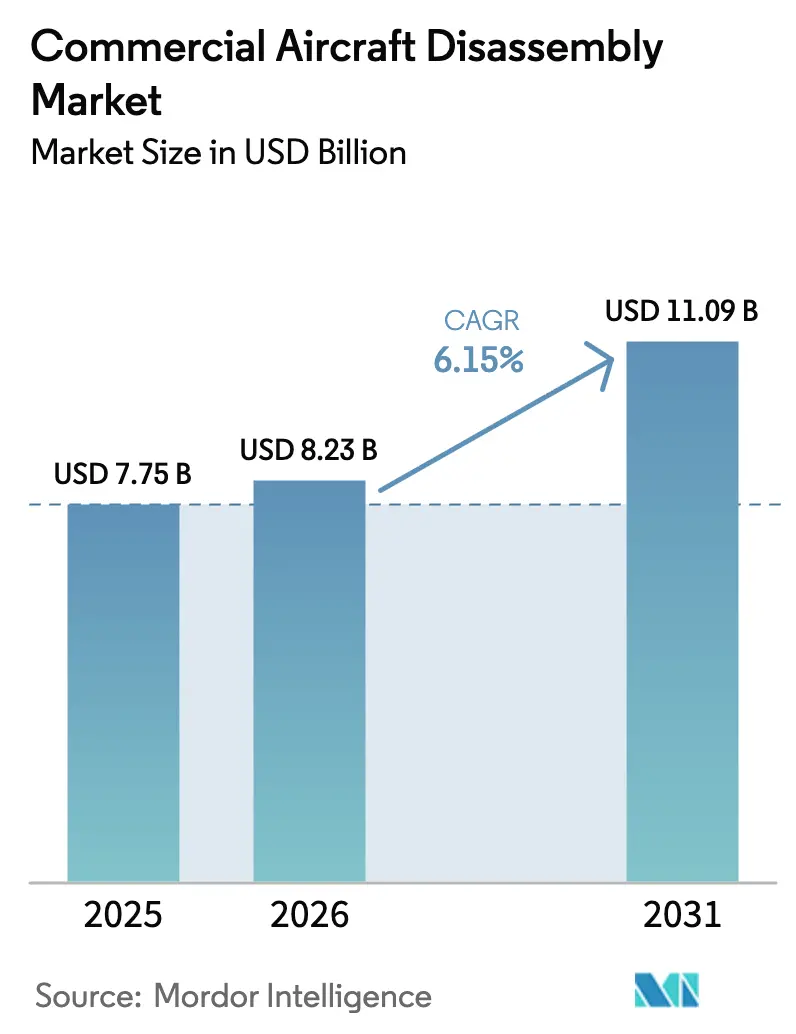

Se espera que el tamaño del mercado de desensamblaje de aeronaves comerciales crezca de USD 7.750 millones en 2025 a USD 8.230 millones en 2026 y se prevé que alcance USD 11.090 millones en 2031 a una CAGR del 6,15% durante 2026-2031. La creciente adopción de material usado serviceable (USM) certificado, los persistentes retrasos en visitas a talleres de motores y los retrasos en entregas están desplazando el valor desde el desguace hacia la recuperación de componentes, ya que los operadores buscan certeza de costes y disponibilidad operativa. Los arrendadores están formalizando procedimientos de fin de vida útil para monetizar activos mediante el desmantelamiento cuando la economía del arrendamiento se debilita, mientras que los fabricantes de equipos originales (OEM) están integrando programas de ciclo de vida para proteger la calidad y mejorar la resiliencia de la cadena de suministro. Asia-Pacífico está desarrollando capacidad y rendimiento para apoyar una base instalada de rápido crecimiento, mientras que América del Norte sigue siendo el mayor centro de desmantelamiento por volumen y certificaciones. El diseño circular y los métodos mejorados de recuperación de materiales compuestos respaldan tasas de reutilización más altas con el tiempo, aunque las células de aeronaves con gran proporción de materiales compuestos siguen planteando obstáculos de procesamiento y certificación para la reintegración de alto valor.

Conclusiones Clave del Informe

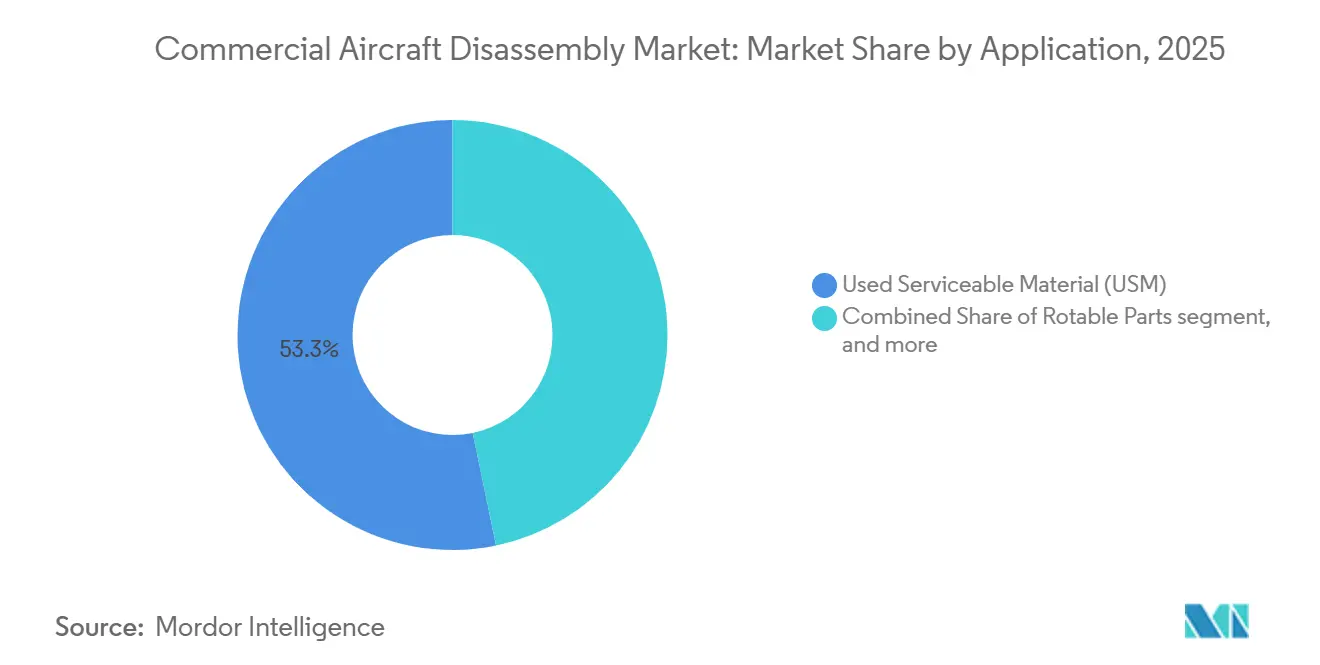

- Por aplicación, el material usado serviceable (USM) lideró con una participación de ingresos del 53,25% en 2025 y se prevé que se expanda a una CAGR del 8,24% hasta 2031.

- Por tipo de aeronave, las plataformas de fuselaje estrecho representaron el 58,47% de la participación del mercado de desensamblaje de aeronaves comerciales en 2025, y se proyecta que el segmento crezca a una CAGR del 6,35% hasta 2031.

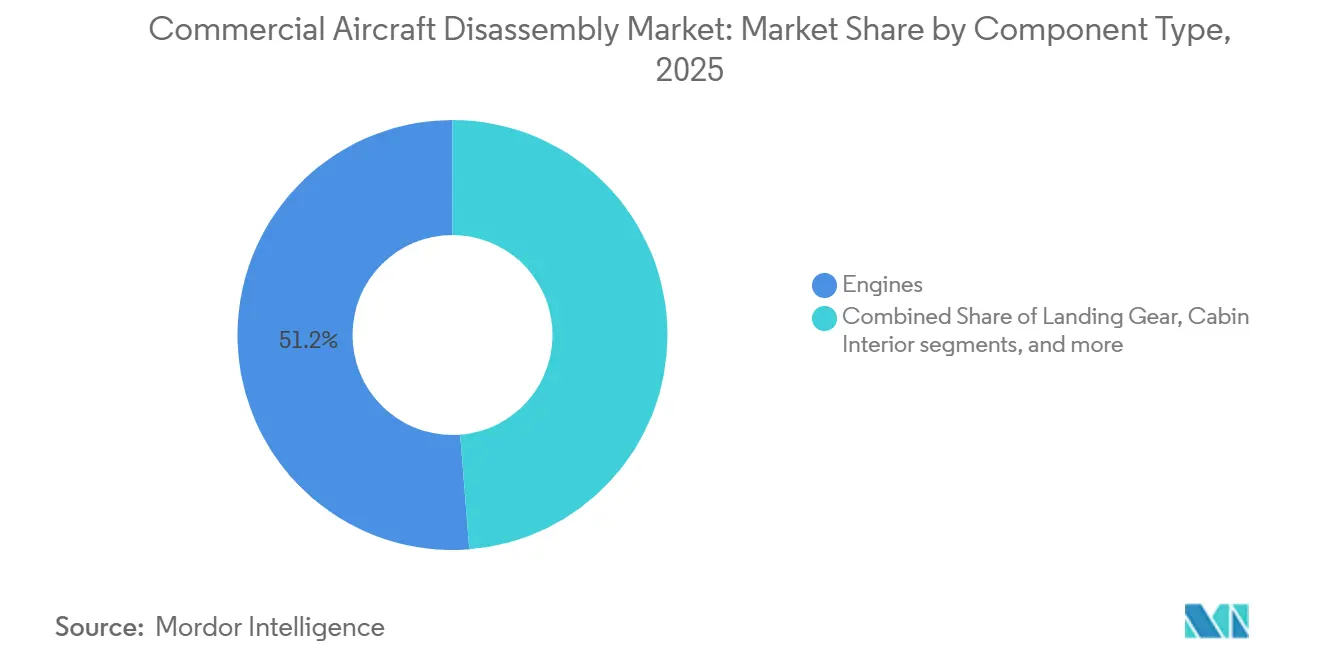

- Por tipo de componente, los motores capturaron una participación del 51,24% del mercado de desensamblaje de aeronaves comerciales en 2025 y se proyecta que crezcan a una CAGR del 7,68% hasta 2031.

- Por usuario final, las empresas de arrendamiento mantuvieron una participación del 42,57% del mercado de desensamblaje de aeronaves comerciales en 2025 y se proyecta que crezcan a una CAGR del 6,58% hasta 2031.

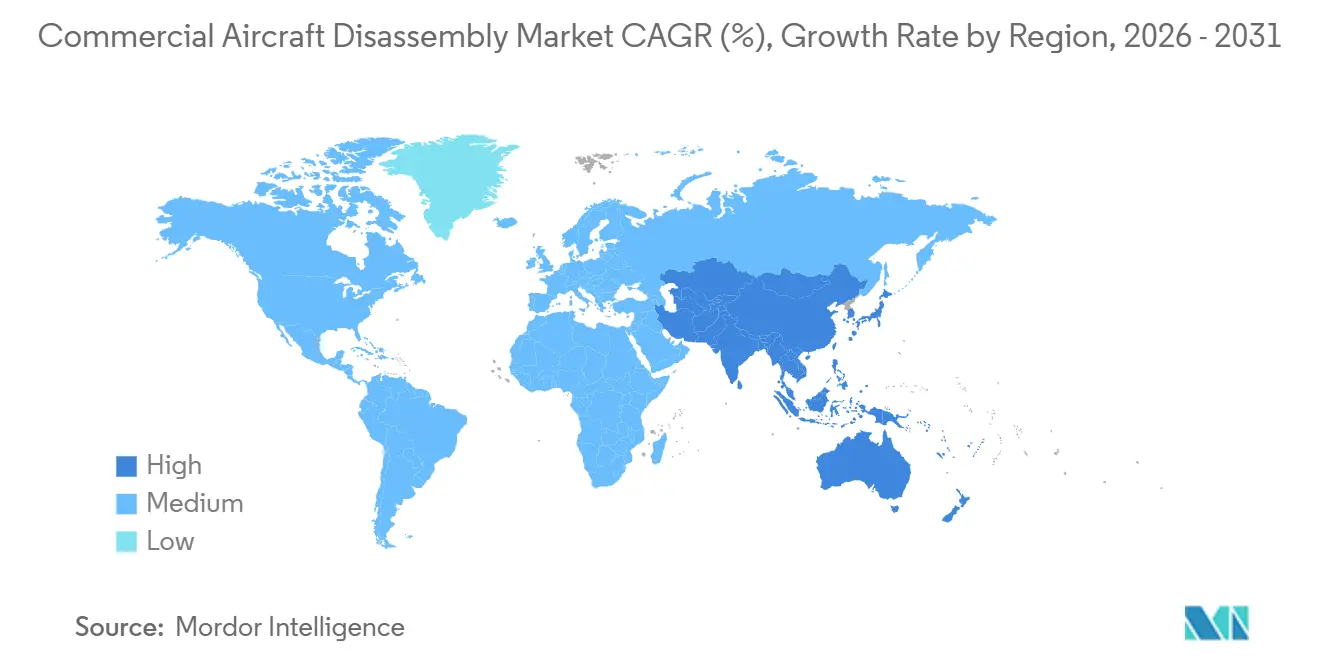

- Por geografía, América del Norte representó el 41,65% en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento durante el período de previsión, registrando una CAGR del 7,57%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Desensamblaje de Aeronaves Comerciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La ola de retiros posterior a 2027 y el ciclo de reemplazo amplían los volúmenes de desmantelamiento de piezas | +1.8% | Global, con impacto concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| La escasez persistente de piezas y la inflación impulsan una adopción más amplia de USM | +1.5% | Global, con mayor intensidad en el núcleo de Asia-Pacífico, con desbordamiento hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| El aumento de visitas a talleres de motores y los problemas de fiabilidad aceleran el desmantelamiento de motores | +1.3% | Puntos críticos en América del Norte, Europa y Oriente Medio | Corto plazo (≤ 2 años) |

| Los programas de ciclo de vida de OEM/arrendadores (reciclaje + USM) aumentan la integración de la cadena de suministro | +0.9% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Los mandatos de economía circular y los avances en tecnología de recuperación elevan la reciclabilidad | +0.5% | UE como principal, América del Norte y Asia-Pacífico en adopción | Largo plazo (≥ 4 años) |

| Centros de desmantelamiento emergentes en Asia-Pacífico a medida que las flotas maduran | +0.6% | Núcleo de Asia-Pacífico, particularmente China, India, Filipinas y Singapur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Ola de Retiros Posterior a 2027 y el Ciclo de Reemplazo Amplían los Volúmenes de Desmantelamiento de Piezas

Se está gestando un ciclo de reemplazo a medida que grandes cohortes de aeronaves de fuselaje estrecho de la década de 2010 se aproximan a puntos de transición económica a finales de la década de 2020, lo que respalda volúmenes elevados de desmantelamiento y un conjunto más profundo de componentes certificados. Las Perspectivas del Mercado Comercial de Boeing para 2025 señalan una extensa sustitución de flotas durante las próximas dos décadas, con América del Norte posicionada para ofrecer la mayor participación de reemplazo entre las regiones, creando un flujo constante de desmantelamiento a medida que las aeronaves más antiguas salen de servicio.[1]Boeing, "Boeing amplía la capacidad de Material Usado Serviceable para abordar los desafíos de la cadena de suministro," Boeing Global Services, boeing.com El calendario de retiros se vio suprimido en 2024 por las extensiones de arrendamiento y los retrasos en entregas, una tendencia que restringió el suministro de componentes y reajustó las valoraciones de las piezas de alta demanda.[2]SMBC Aviation Capital, "Perspectivas Aéreas T2 2025," SMBC Aviation Capital, smbc.aero A medida que los operadores normalizan los planes de flota y el suministro de los OEM se recupera, se espera que un pulso de recuperación de retiradas fluya hacia canales de desmantelamiento certificados en lugar de desguace general, reforzando el mercado de desensamblaje de aeronaves comerciales. Las prácticas estandarizadas de descomisionamiento y las mejores prácticas de AFRA (Asociación de Reciclaje de Flotas de Aeronaves) actúan ahora como umbral de acceso a muchos programas de arrendadores, lo que se alinea con la política de Boeing de utilizar socios acreditados por AFRA en su modelo ampliado de consignación de USM.[3]Asociación de Reciclaje de Flotas de Aeronaves, "Información sobre Acreditación," AFRA, afraassociation.org Estos cambios estructurales crean volúmenes de desmantelamiento de piezas más predecibles, mejorando los resultados de planificación y fijación de precios para compradores y vendedores en el mercado de desensamblaje de aeronaves comerciales.

La Escasez Persistente de Piezas y la Inflación Impulsan una Adopción más Amplia de USM

Los costes de mantenimiento de las aerolíneas han estado presionados por los cuellos de botella en el suministro y los ciclos de reparación más largos, lo que ha aumentado el atractivo de los componentes usados certificados que pueden entregarse en plazos cortos. La Asociación Internacional de Transporte Aéreo (IATA) estima que las restricciones en la cadena de suministro supusieron una carga de costes de varios miles de millones de dólares en 2025, reforzando el argumento a favor de alternativas fiables y trazables para el aprovisionamiento de nuevas piezas desde canales con retrasos acumulados.[4]Asociación Internacional de Transporte Aéreo, "Los cuellos de botella en la cadena de suministro aeroespacial siguen limitando a las aerolíneas," IATA, iata.org Los programas de USM ofrecen a los operadores ventanas de recuperación de aeronaves en tierra (AOG) más rápidas a través de logística establecida, garantía de calidad y certificaciones regulatorias duales, lo que puede reducir las interrupciones del servicio en flotas de alta utilización. Los modelos de desmantelamiento y reparación verticalmente integrados respaldan aún más la eficiencia en costes y tiempos al consolidar la inspección, reparación y certificación dentro de la misma empresa, lo que acelera la puesta en servicio de los componentes. Los organismos del sector y los reguladores han endurecido los requisitos de documentación y acreditación de distribuidores, lo que ha aumentado la confianza en el USM certificado y ha ayudado al mercado de desensamblaje de aeronaves comerciales a absorber más demanda de operadores que valoran el cumplimiento riguroso. A medida que persisten los retrasos acumulados, la trazabilidad sólida, la garantía de calidad sólida y la logística predecible continúan impulsando la adopción de vías de USM certificado en las principales flotas, manteniendo el impulso en el mercado de desensamblaje de aeronaves comerciales.

El Aumento de Visitas a Talleres de Motores y los Problemas de Fiabilidad Aceleran el Desmantelamiento de Motores

Las mayores cargas de visitas a talleres en motores de aeronaves de fuselaje estrecho de nueva tecnología han aumentado la demanda de módulos de motor serviceable y piezas de vida limitada que pueden certificarse rápidamente para volver al servicio. Rolls-Royce ha implementado mejoras de durabilidad en el Trent XWB-97 para mejorar el tiempo en ala en entornos exigentes, lo que subraya cómo las acciones de fiabilidad y los mandatos de inspección pueden empujar componentes hacia las colas de mantenimiento en mayor número. CFM International ha emitido kits de durabilidad certificados y ha ampliado la capacidad de MRO para los motores LEAP, abordando los patrones de desgaste en servicio y apoyando ciclos fuera del ala más predecibles durante la próxima fase de crecimiento. Las adiciones de capacidad adicional en talleres, como el nuevo soporte LEAP en India y una designación Premier MRO en Dallas, ilustran la profundidad de la inversión necesaria para estabilizar los tiempos de rotación y apoyar el crecimiento de las flotas. Lufthansa Technik también ha ampliado las capacidades de soporte LEAP, integrando herramientas predictivas con el flujo de materiales para reducir el riesgo de interrupciones durante los ciclos de visitas a talleres en períodos pico. El resultado es una demanda persistente de piezas de motor certificadas procedentes del desmantelamiento para cerrar las brechas de suministro a corto plazo en ensamblajes de alto valor, impulsando una mayor proporción de valor hacia los motores en el mercado de desensamblaje de aeronaves comerciales. Estas condiciones refuerzan la credibilidad del proveedor y los estándares de documentación como diferenciadores críticos en las estrategias de aprovisionamiento de operadores y socios MRO.

Los Programas de Ciclo de Vida de OEM/Arrendadores Aumentan la Integración de la Cadena de Suministro

Boeing ha ampliado un modelo de USM y reciclaje basado en consignación con socios acreditados por AFRA para entregar flujos de piezas trazables de aeronaves retiradas hacia canales de mantenimiento globales, alineando las actividades de desmantelamiento con la supervisión de los OEM y los protocolos medioambientales. Este enfoque alinea los incentivos entre OEM, operadores y arrendadores para cosechar más componentes por inducción y para priorizar procesos conformes que preserven el valor del activo para su reventa. Las políticas de los arrendadores también están madurando, con estrategias de cartera que ponderan las opciones de fin de vida útil en función de la economía de motores y componentes en lugar de la antigüedad únicamente, y con mayor atención a las métricas de recuperación transparentes para apoyar las obligaciones de información. Los marcos del sector avanzan hacia un reconocimiento más amplio de los ecosistemas de mantenimiento abiertos que protegen las garantías al tiempo que permiten flexibilidad en el aprovisionamiento de piezas y reparaciones bajo regímenes de calidad definidos, como ilustra el renovado acuerdo procompetitivo de IATA con CFM. A medida que los programas de ciclo de vida escalan, permiten un acceso consistente a la documentación, pruebas calibradas y prácticas de descontaminación acreditadas, reduciendo así el riesgo de contraparte y apoyando una adopción más amplia de USM en el mercado de desensamblaje de aeronaves comerciales. Esta integración también amplía el conjunto de inventario certificado disponible para instalación rápida, reduciendo el riesgo de AOG al tiempo que aumenta la confianza en los registros de cadena de custodia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de materia prima a corto plazo por bajos retiros y extensiones de arrendamiento | -1.2% | Global, más aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Las células de aeronaves con gran proporción de materiales compuestos siguen siendo costosas de procesar | -0.7% | Global, afectando particularmente a los desmantelamientos de flotas más nuevas (787, A350) | Largo plazo (≥ 4 años) |

| El control de los OEM y las preferencias de los arrendadores limitan el USM en plataformas específicas | -0.5% | Global, con mayor impacto en América del Norte | Mediano plazo (2-4 años) |

| Los riesgos de falsificación y trazabilidad elevan los costes de cumplimiento y los tiempos de respuesta | -0.4% | Global, particularmente Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Materia Prima a Corto Plazo por Bajos Retiros y Extensiones de Arrendamiento

Los retiros han estado por debajo de las normas históricas a medida que las aerolíneas extienden los arrendamientos y mantienen aeronaves de mediana vida en servicio para cubrir los déficits de nuevas entregas, lo que limita el flujo inmediato de candidatos para el desmantelamiento. Esta escasez a corto plazo reduce la disponibilidad de motores serviceable de alta demanda y piezas de alta rotación, lo que aumenta la competencia por el inventario certificado. Las inducciones más bajas también limitan la variedad de números de pieza que entran en circulación en un momento dado, lo que puede alargar las búsquedas de aprovisionamiento para configuraciones específicas. La IATA ha destacado cómo el suministro restringido y los cuellos de botella en el mantenimiento dificultan la recuperación de capacidad, lo que refuerza por qué la escasez de materia prima es un factor limitante para los operadores que dependen del USM para mantener las flotas en vuelo. A medida que las entregas se normalicen y los retiros diferidos se reanuden, más material debería volver a entrar en el mercado de desensamblaje de aeronaves comerciales, aunque los precios a corto plazo pueden mantenerse firmes para determinados componentes. Los operadores que preposicionan piezas y trabajan con proveedores acreditados están mejor aislados de las escaseces y retrasos temporales.

Las Células de Aeronaves con Gran Proporción de Materiales Compuestos Siguen Siendo Costosas de Procesar

El desmantelamiento de estructuras compuestas de próxima generación requiere herramientas especializadas, controles medioambientales estrictos y procesos a medida que aumentan los costes laborales y de capital en comparación con las aeronaves de predominio de aluminio. Estudios revisados por pares muestran que, si bien la recuperación de fibra es técnicamente factible mediante pirólisis y solvolisis, la reintegración consistente de calidad aeroespacial sigue siendo difícil y costosa a escala industrial. Las tecnologías de desmantelamiento de precisión, como el corte robótico por chorro de agua abrasivo, mejoran la seguridad y la calidad, pero elevan los umbrales de inversión, lo que puede limitar la adopción entre instalaciones más pequeñas. Las demostraciones de reutilización de materiales compuestos de alta calidad, como las mostradas por Airbus y sus socios, indican una vía hacia mejores resultados, pero requieren mayor escala y certificación para impactar ampliamente en la economía. Los requisitos regulatorios y de documentación para el manejo de recubrimientos, adhesivos y sustancias peligrosas añaden tiempo de proceso y costes de cumplimiento, lo que pesa sobre la rentabilidad del desmantelamiento de células con materiales compuestos. Hasta que maduren las vías de recuperación y certificación a gran escala, las células de aeronaves con gran proporción de materiales compuestos seguirán moderando el valor realizado de los desmantelamientos de piezas en el mercado de desensamblaje de aeronaves comerciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El USM Domina en Medio del Estrés de la Cadena de Suministro, los Conjuntos de Piezas Rotables Ganan Tracción

El USM mantuvo el 53,25% de los ingresos de 2025 y se proyecta que crezca a una CAGR del 8,24% hasta 2031, lo que refleja la clara preferencia del cliente por componentes certificados de rotación rápida durante prolongados retrasos acumulados de piezas nuevas. El mercado de desensamblaje de aeronaves comerciales continúa absorbiendo la demanda que fue redirigida desde las entregas retrasadas de los OEM y las largas colas de reparación, con el USM proporcionando disponibilidad predecible a través de redes acreditadas. Las aerolíneas y los MRO reportan una mayor dependencia del USM para artículos de alta rotación que generan exposición a AOG, un patrón respaldado por la acreditación formal de distribuidores y las certificaciones duales de la FAA/EASA que mantienen la trazabilidad. El programa de consignación de Boeing aumenta la visibilidad de la cadena de suministro y acelera el rendimiento de la recertificación, lo que reduce el tiempo de comercialización de las piezas cosechadas de retiros y transiciones gestionadas. A medida que el USM se convierte en una palanca de costes estándar para los operadores, el mercado de desensamblaje de aeronaves comerciales está posicionado para apoyar una cobertura más profunda de piezas rotables para familias de piezas críticas.

El segmento de piezas rotables aprovecha los conocimientos de mantenimiento predictivo para posicionar el inventario cerca de los centros de operaciones antes de las intervenciones programadas, mejorando la fiabilidad del despacho y reduciendo el riesgo de AOG. Los modelos integrados de desmantelamiento y reparación desbloquean velocidad al alinear la inspección, reparación y documentación, agilizando la puesta en servicio y reduciendo la fricción logística para componentes sensibles al tiempo. Las mejores prácticas de AFRA para la descontaminación y la documentación continúan estandarizando el desensamblaje y reduciendo la varianza de calidad, lo que protege el valor del conjunto recuperado. Como resultado, el USM certificado y los conjuntos de piezas rotables se refuerzan mutuamente, con el primero aportando profundidad y el segundo optimizando la disponibilidad. Estos efectos ayudan al mercado de desensamblaje de aeronaves comerciales a reducir el riesgo operativo para las aerolíneas que enfrentan una capacidad ajustada, aumentando así la dependencia de proveedores de USM acreditados. La industria de desensamblaje de aeronaves comerciales ha pasado, por tanto, de una adopción episódica a una adopción programática entre las principales aerolíneas y alianzas MRO, haciendo de los sistemas de calidad y la acreditación elementos centrales en la selección de proveedores.

Por Tipo de Aeronave: Los Retiros de Fuselaje Estrecho Impulsan el Volumen, Mientras que los Desmantelamientos de Fuselaje Ancho se Orientan hacia los Motores

Las plataformas de fuselaje estrecho representaron el 58,47% del mercado en 2025, y se proyecta que la categoría se expanda al 6,35% hasta 2031 a medida que las flotas entran en ciclos de reemplazo y los operadores arbitran la economía de los motores en casos seleccionados. El mercado de desensamblaje de aeronaves comerciales se beneficia de la escala de las familias B737 y A320 instaladas, donde los insumos de desmantelamiento se convierten en grandes conjuntos de motores serviceable, componentes de célula y aviónica adecuados para uso entre flotas. Las medidas de fiabilidad de los motores de nueva tecnología y las ampliaciones de capacidad de los talleres por parte de los OEM y talleres autorizados deberían estabilizar gradualmente los tiempos de rotación. Aun así, las aerolíneas mantienen un fuerte apetito por el USM certificado para mitigar las interrupciones. Los proyectos de desmantelamiento en Asia-Pacífico han demostrado tiempos de respuesta comprimidos para el desensamblaje del A320neo, lo que sugiere un mayor papel regional en los desmantelamientos de piezas de fuselaje estrecho durante el período de previsión. Estas tendencias mantienen una alta proporción del valor a corto plazo concentrada en aeronaves de fuselaje estrecho, ya que representan la mayor parte de los retiros y la demanda de piezas serviceable en redes de corto recorrido.

Las inducciones de fuselaje ancho tienden a ser menos frecuentes, pero a menudo generan un mayor valor por aeronave a través de sistemas de motores y góndolas junto con aviónica especializada. Las iniciativas de durabilidad en motores como el Trent XWB-97 ilustran cómo las mejoras de fiabilidad pueden cambiar el calendario de las necesidades de piezas, sin eliminar el papel estratégico del USM en la gestión de costes y riesgos. El mercado de desensamblaje de aeronaves comerciales sigue siendo receptivo a la dinámica de las flotas de carga y los planes de redes de largo recorrido, que influyen en las decisiones de arrendamiento y las retiradas que liberan motores y estructuras más grandes hacia canales certificados. Los operadores acreditados están cumpliendo umbrales de documentación más altos para los componentes de fuselaje ancho para garantizar la aceptabilidad en las transferencias transfronterizas y para apoyar tareas de integración más complejas. Las dinámicas de fuselaje estrecho y fuselaje ancho juntas garantizan un flujo de inducción equilibrado, con los fuselajes estrechos aportando volumen y los fuselajes anchos anclando material de motor premium que apoya a los talleres de motores globales.

Por Tipo de Componente: Los Motores Anclan el Valor, Mientras que el Tren de Aterrizaje y la Aviónica Proporcionan una Demanda Consistente

Los motores mantuvieron una participación del 51,24% en 2025 y se proyecta que crezcan al 7,68% hasta 2031, lo que refleja su papel central en el valor residual y el mantenimiento crítico en el tiempo. Las mejoras de fiabilidad, los kits de madurez y las adiciones de capacidad en talleres por parte de los OEM de motores apoyan un ciclo fuera del ala más predecible con el tiempo. Aun así, las flotas continúan aprovisionando módulos de motor certificados y piezas de vida limitada para mitigar las restricciones a corto plazo. El enfoque de Lufthansa Technik en el soporte LEAP y la planificación digital integrada destaca cómo los MRO están alineando la demanda predictiva con el suministro procedente del desmantelamiento para suavizar las operaciones. Reconociendo la captura de valor centrada en los motores, los desmanteladores acreditados priorizan la cosecha de motores y la documentación completa, garantizando una rápida recertificación y venta a redes de mantenimiento que necesitan disponibilidad inmediata. Estas prácticas mantienen a los motores en el centro del valor realizado para el mercado de desensamblaje de aeronaves comerciales.

El tren de aterrizaje y la aviónica demuestran una demanda consistente debido a los estrictos requisitos de documentación y los ciclos de reacondicionamiento que se alinean con los programas de aeronavegabilidad. Los compradores priorizan los registros completos de revisión y trazabilidad para el tren de aterrizaje, lo que respalda una demanda constante de ensamblajes serviceable de proveedores de confianza. Los flujos de aviónica se benefician de la compatibilidad entre plataformas y los frecuentes ciclos de actualización que sostienen un animado mercado secundario para unidades certificadas, especialmente cuando se combinan con conjuntos de piezas rotables gestionados por MRO. Las prácticas de documentación más sólidas, incluida la procedencia digital y las pruebas estandarizadas, sustentan ahora la aceptación de ambas categorías en la transferencia. Juntos, estos segmentos proporcionan conjuntos de ingresos duraderos que complementan a los motores y ayudan a equilibrar el mercado de desensamblaje de aeronaves comerciales a través de los ciclos.

Por Usuario Final: Los Arrendadores Monetizan el Fin de Vida Útil, Mientras que los MRO se Integran para Velocidad y Garantía

Los arrendadores mantuvieron una participación del 42,57% en 2025 y se proyecta que crezcan al 6,58% hasta 2031, ya que las estrategias de cartera ponderan cada vez más la economía de los motores y la recuperación del valor de los componentes frente a las renovaciones de arrendamiento. Los compromisos de circularidad y la acreditación AFRA se han convertido en señales comunes de calidad, impulsando a los arrendadores y sus socios a priorizar tasas de recuperación más altas con plena trazabilidad para los desmantelamientos de piezas. Los modelos de consignación y los programas de desmantelamiento estructurado respaldados por los OEM añaden mayor garantía y elevan el rendimiento de piezas certificadas de cada aeronave. Los arrendadores también se benefician de una mejor información sobre los flujos de materiales, lo que fortalece la gobernanza y apoya las discusiones de financiación vinculadas a indicadores de rendimiento del ciclo de vida.

Los MRO están construyendo soluciones de materiales de extremo a extremo integrando el desmantelamiento, la reparación y la distribución, mejorando así el tiempo de ciclo y el control de calidad. Lufthansa Technik y otros grandes proveedores incorporan análisis predictivos y agrupación de piezas para preposicionar componentes cerca de los centros de operaciones antes de las visitas programadas, lo que fortalece el rendimiento puntual. Los modelos integrados reducen los puntos de contacto, comprimen los plazos de certificación y garantizan una documentación sólida, ayudando a los operadores a minimizar el valor de exposición a AOG. A medida que estos modelos escalan, atraen más USM hacia canales curados con sistemas de garantía de calidad más estrictos, lo que apoya la maduración del mercado de desensamblaje de aeronaves comerciales. La industria de desensamblaje de aeronaves comerciales, por tanto, equilibra la monetización de activos liderada por arrendadores y la integración impulsada por MRO, ambas dependientes de una sólida acreditación y asociaciones de suministro estables.

Análisis Geográfico

América del Norte mantuvo una participación del 41,65% en 2025, respaldada por una gran base instalada, sitios establecidos de almacenamiento y desmantelamiento en climas áridos, y un profundo ecosistema de operadores acreditados por AFRA y certificados por la FAA. La ventaja regional incluye una logística más rápida hacia los principales centros MRO y un largo historial de cumplimiento con el manejo de materiales peligrosos y los estándares de descontaminación, lo que genera confianza del comprador en las piezas certificadas. La demanda de componentes de alta rotación sigue siendo sólida a medida que las aerolíneas equilibran los planes de capacidad con las restricciones de mantenimiento y el calendario de entregas, lo que mantiene las estrategias de aprovisionamiento centradas en proveedores de confianza. Los talleres norteamericanos continúan trabajando en condiciones de capacidad de motores ajustada y los calendarios relacionados, lo que sostiene el apetito por materiales de motor certificados que pueden liberarse rápidamente bajo certificación dual. Esta combinación de escala, acreditación y logística mantiene el mercado de desensamblaje de aeronaves comerciales anclado en América del Norte para las necesidades de suministro a corto plazo.

Europa se beneficia de marcos circulares estrictos, acreditación estandarizada y programas de desmantelamiento y reciclaje a gran escala operados bajo la supervisión de los principales OEM y socios. La orientación de EASA sobre prácticas de fin de vida útil y las políticas circulares de la UE respaldan objetivos de recuperación más altos, que promueven el desensamblaje selectivo y la reutilización de materiales bajo condiciones auditadas. Airbus y sus socios han demostrado la reutilización práctica de materiales compuestos a calidad industrial, añadiendo impulso a las vías de recuperación avanzadas que pueden escalar a medida que los métodos se estandarizan. Los compradores europeos priorizan la certificación dual, la cadena de custodia completa y la membresía en AFRA, lo que influye en las decisiones de aprovisionamiento y concentra la demanda entre los proveedores acreditados. Estos atributos sostienen precios competitivos para las piezas certificadas y apoyan una mayor utilización de los conjuntos de piezas rotables, reduciendo así el riesgo de AOG en las densas redes intraeuropeas.

Asia-Pacífico es la región de avance más rápido, creciendo a una CAGR del 7,57% en capacidad, a medida que el desmantelamiento y la capacidad MRO se expanden para servir a una huella de flota en crecimiento. Los recientes proyectos de desensamblaje del A320neo completados en Filipinas han indicado un mayor rendimiento y mayor disciplina en plataformas más nuevas, fortaleciendo la credibilidad regional para la recuperación de piezas de alto valor. Los proveedores de logística están coubicando servicios y construyendo instalaciones aduaneras para acortar el tiempo desde la inducción hasta el envío, lo que reduce los plazos de entrega para los operadores regionales. Las inversiones en MRO de motores, incluidos nuevos talleres LEAP en India y expansiones alineadas con los OEM, apoyan el ecosistema de mantenimiento necesario para absorber más USM localmente. A medida que nuevos proyectos entran en funcionamiento, el mercado de desensamblaje de aeronaves comerciales gana una huella global más equilibrada, reduciendo las distancias de envío y ayudando a hacer coincidir el suministro de piezas con las necesidades de la flota regional. Este reequilibrio geográfico mejora la resiliencia para los operadores de toda Asia-Pacífico y profundiza la liquidez en los intercambios globales de piezas que dependen de componentes certificados y trazables.

Panorama Competitivo

El mercado de desensamblaje de aeronaves comerciales está moderadamente fragmentado con señales de consolidación a través de la integración vertical y los programas alineados con los OEM. Los especialistas líderes se diferencian a través de la acreditación AFRA, la capacidad en múltiples sitios y la integración con funciones de reparación y distribución que reducen el tiempo de ciclo y mejoran la integridad de la documentación. Las empresas que combinan el desmantelamiento, la reparación y la logística ofrecen una puesta en servicio más rápida y una garantía de calidad más sólida, lo que impulsa el aprovisionamiento recurrente de aerolíneas y MRO bajo presión para gestionar la exposición a AOG. Los modelos de ciclo de vida liderados por OEM están creciendo, con el programa de USM basado en consignación de Boeing creando un suministro curado de piezas de aeronaves retiradas bajo protocolos medioambientales y de cumplimiento controlados. Estos movimientos estratégicos refuerzan las expectativas de calidad y apoyan una aceptación más amplia del USM certificado en todos los segmentos de flota.

Las acciones de fiabilidad de los motores y las ampliaciones de capacidad en talleres configuran el campo competitivo al influir en la disponibilidad de módulos serviceable y piezas de vida limitada. Los kits de durabilidad de CFM y la expansión de la red MRO abordan los patrones de desgaste conocidos y apoyan una mejor estabilidad del tiempo en ala para los motores LEAP, al tiempo que mantienen alta la demanda a corto plazo de USM certificado a medida que las flotas transitan por las actualizaciones. El enfoque de Lufthansa Technik en LEAP subraya cómo los MRO están integrando análisis predictivos para anticipar escaseces y alinear los materiales procedentes del desmantelamiento con el mantenimiento programado. Los proveedores con mayor trazabilidad digital y sistemas de garantía de calidad obtienen una ventaja en los intercambios transfronterizos que requieren una cadena de custodia completa. A medida que los estándares convergen, los líderes que invierten en integración y cumplimiento amplían su ventaja competitiva en el mercado de desensamblaje de aeronaves comerciales.

La ejecución regional es otro diferenciador. Los operadores de Asia-Pacífico mostraron un rápido desmantelamiento del A320neo y una logística coordinada que liberó volúmenes significativos de unidades reemplazables en línea hacia el mercado de posventa, mejorando la disponibilidad regional y reduciendo la dependencia de largas cadenas de suministro procedentes de América del Norte y Europa. En Europa, los proyectos piloto de reciclaje de componentes termoplásticos asociados con OEM demostraron vías creíbles para la reutilización de materiales compuestos a calidad industrial, presagiando futuras ventajas de costes y sostenibilidad a medida que los métodos escalan. Los operadores establecidos en América del Norte continúan beneficiándose de la escala y la densidad de acreditación. En todas las regiones, el mercado de desensamblaje de aeronaves comerciales continúa recompensando a los proveedores que pueden garantizar la integridad de la documentación, minimizar el tiempo de respuesta y mantener la acreditación en los marcos de la FAA, EASA y AFRA.

Líderes de la Industria de Desensamblaje de Aeronaves Comerciales

ComAv Asset Management, LLC

Air Salvage International Limited

CAVU Aerospace, Inc

TARMAC AEROSAVE S.A.S

eCube Solutions Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: AerFin, un destacado especialista en activos de aviación, anunció que ha establecido un hito en la industria al completar el desensamblaje comercial de múltiples aeronaves en el Aeropuerto Internacional de Hong Kong (HKIA). Este logro destaca el enfoque innovador de la empresa, la excelencia operativa y el compromiso con el avance de las prácticas de aviación sostenible.

- Agosto de 2024: Skyservice Business Aviation, con sede en Toronto, inauguró una nueva división de reciclaje de aeronaves acreditada por la Asociación de Reciclaje de Flotas de Aeronaves por adherirse a las mejores prácticas en desensamblaje y mantenimiento. La empresa, conocida por sus servicios de mantenimiento y gestión de aeronaves y su red de Operadores de Base Fija (FBO) en Canadá y Estados Unidos, tiene como objetivo ofrecer soluciones de aviación sostenible a través de esta iniciativa.

- Julio de 2024: Vallair, un destacado especialista en activos de aeronaves maduras, está llevando a cabo un desmantelamiento integral de una célula A330 para CORAX, una empresa danesa especializada en componentes de repuesto. La aeronave de 23 años, operada anteriormente por Hong Kong Airlines, está desmantelada en un 80%. Una vez completado, se extraerán más de 1.500 piezas como Material Usado Serviceable (USM). El equipo de logística de Vallair procesa, cataloga y empaqueta sistemáticamente todas las piezas para su evaluación antes de la reparación y posterior venta por parte de CORAX.

Alcance del Informe del Mercado Global de Desensamblaje de Aeronaves Comerciales

El desensamblaje de aeronaves comerciales abarca las actividades de desmantelamiento, descontaminación, cosecha de componentes, certificación, logística, almacenamiento y reciclaje que devuelven las piezas y materiales de las aeronaves a la reutilización regulada o a resultados responsables de fin de vida útil. Las funciones principales incluyen la descontaminación medioambiental, la identificación y prueba de piezas, la documentación de trazabilidad desde el origen, la recuperación de módulos de motores y tren de aterrizaje, el desmantelamiento de la célula, el reciclaje de materiales certificados y la agrupación y distribución de piezas rotables.

El mercado global de desensamblaje de aeronaves comerciales está segmentado por aplicación, tipo de aeronave, tipo de componente, usuario final y geografía. Por aplicación, el mercado cubre el desensamblaje y desmantelamiento, el reciclaje y almacenamiento, el material usado serviceable (USM) y las piezas rotables. Por tipo de aeronave, se desglosa en fuselaje estrecho, fuselaje ancho y jets regionales. Por tipo de componente, se clasifica en motores, tren de aterrizaje, aviónica y electrónica, fuselaje y estructuras, e interiores de cabina. Por usuario final, el estudio considera a los proveedores de servicios MRO, las empresas de arrendamiento, los comerciantes y corredores de piezas, y los OEM y proveedores de nivel 1. El informe también cubre los tamaños de mercado y las previsiones para el mercado de desensamblaje de aeronaves comerciales en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

Fuente: https://www.mordorintelligence.com/es/industry-reports/airport-lounges-market

| Desensamblaje y Desmantelamiento |

| Reciclaje y Almacenamiento |

| Material Usado Serviceable (USM) |

| Piezas Rotables |

| Aeronaves de Fuselaje Estrecho |

| Aeronaves de Fuselaje Ancho |

| Jets Regionales |

| Motores |

| Tren de Aterrizaje |

| Aviónica y Electrónica |

| Fuselaje y Estructuras |

| Interiores de Cabina |

| Proveedores de Servicios MRO |

| Empresas de Arrendamiento |

| Comerciantes y Corredores de Piezas |

| OEM y Proveedores de Nivel 1 |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Aplicación | Desensamblaje y Desmantelamiento | ||

| Reciclaje y Almacenamiento | |||

| Material Usado Serviceable (USM) | |||

| Piezas Rotables | |||

| Por Tipo de Aeronave | Aeronaves de Fuselaje Estrecho | ||

| Aeronaves de Fuselaje Ancho | |||

| Jets Regionales | |||

| Por Tipo de Componente | Motores | ||

| Tren de Aterrizaje | |||

| Aviónica y Electrónica | |||

| Fuselaje y Estructuras | |||

| Interiores de Cabina | |||

| Por Usuario Final | Proveedores de Servicios MRO | ||

| Empresas de Arrendamiento | |||

| Comerciantes y Corredores de Piezas | |||

| OEM y Proveedores de Nivel 1 | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del espacio de desensamblaje de aeronaves comerciales en 2026-2031?

El tamaño del mercado de desensamblaje de aeronaves comerciales es de USD 8.230 millones en 2026 y se prevé que alcance USD 11.090 millones en 2031 a una CAGR del 6,15%.

¿Qué aplicación lidera la demanda en el desensamblaje de aeronaves comerciales hoy en día?

El Material Usado Serviceable (USM) lidera con una participación de ingresos del 53,25% en 2025 y se proyecta que crezca a una CAGR del 8,24% hasta 2031, respaldado por cadenas de suministro más ajustadas y aprovisionamiento acreditado.

¿Por qué los motores son fundamentales para la recuperación de valor en el desensamblaje de aeronaves comerciales?

Los motores combinan un alto valor unitario con necesidades de mantenimiento inmediatas, y mantuvieron una participación del 51,24% en 2025 con una trayectoria de crecimiento proyectada del 7,68% a medida que las flotas equilibran las actualizaciones de fiabilidad con el aprovisionamiento de USM de rotación rápida.

¿Qué regiones son más importantes para el aprovisionamiento de piezas certificadas de aeronaves al final de su vida útil?

América del Norte mantiene la mayor participación en 2025 con el 41,65%, con densa acreditación y logística, mientras que Asia-Pacífico avanza más rápidamente en capacidad a medida que escalan nuevos proyectos de desmantelamiento y MRO.

¿Cómo están configurando los OEM y los arrendadores el futuro del desensamblaje de aeronaves comerciales?

Los modelos de consignación de los OEM y las estrategias de cartera de los arrendadores están integrando la gestión del ciclo de vida y los estándares AFRA para aumentar la recuperación de piezas trazables, reducir el riesgo de AOG y apoyar los objetivos circulares.

¿Qué estándares y herramientas mejoran la confianza en las piezas usadas certificadas para la aviación?

La acreditación AFRA, los marcos de calidad de la FAA y la EASA, y los sistemas de trazabilidad digital refuerzan la cadena de custodia y aceleran la certificación, fortaleciendo la adopción de USM para el mantenimiento crítico en el tiempo.

Última actualización de la página el: