Tamaño y Participación del Mercado de la Construcción en Singapur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

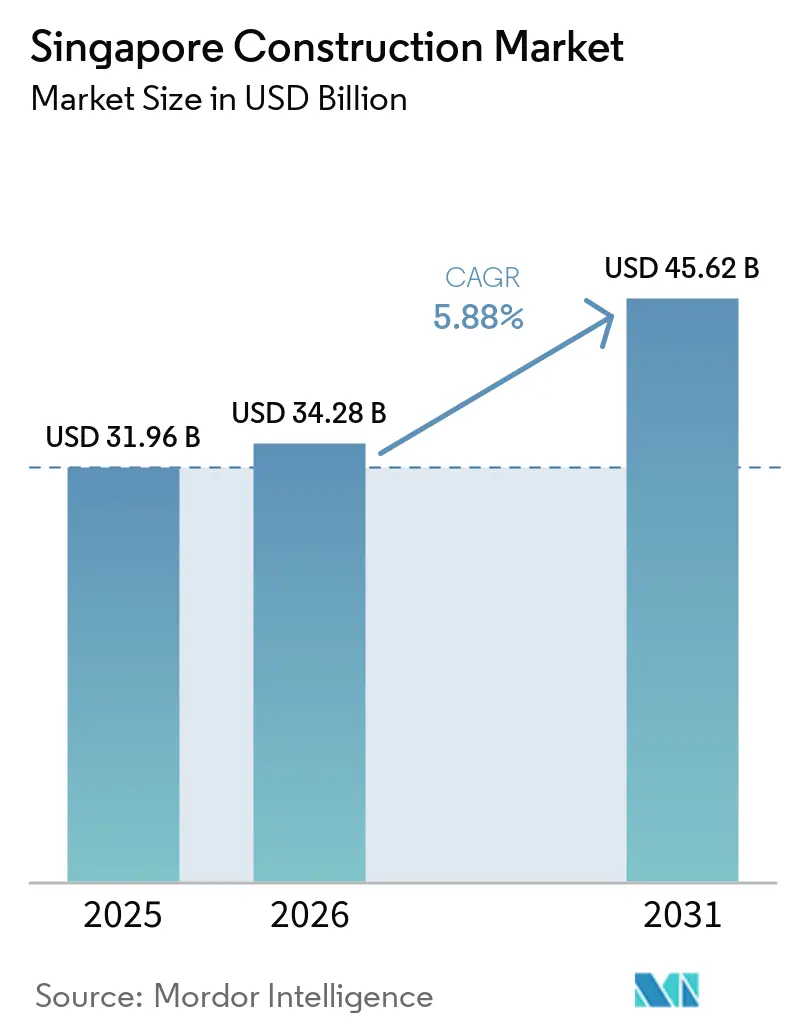

| Tamaño del mercado en el año base (2025) | 24.99 Mil millones de dólares |

| Tamaño del Mercado (2026) | 34.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 45.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.42% CAGR |

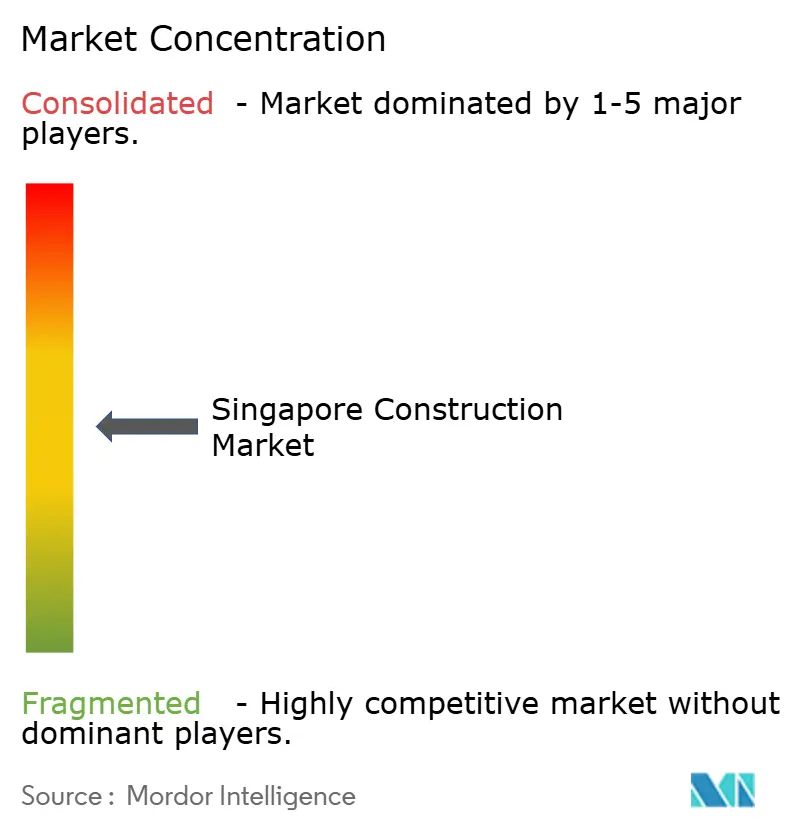

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de la Construcción en Singapur por Mordor Intelligence

El tamaño del mercado de la construcción en Singapur fue valorado en USD 24,99 mil millones en 2025 y se estima que crecerá desde USD 26,34 mil millones en 2026 hasta alcanzar USD 34,31 mil millones en 2031, a una CAGR del 5,42% durante el período de pronóstico (2026-2031). Sólidos proyectos de infraestructura del sector público, una demanda estable de vivienda privada y objetivos de sostenibilidad impulsados por políticas sustentan esta trayectoria. Los megaproyectos en el Puerto de Tuas y la Terminal 5 de Changi anclan un extenso programa de obras civiles, mientras que el programa de Construcción por Encargo de la Junta de Desarrollo de Vivienda (HDB) mantiene la actividad residencial resiliente. Las normas obligatorias del Sello Verde 2021 están acelerando el diseño de bajas emisiones de carbono, y el levantamiento a mediados de 2024 de una moratoria sobre centros de datos está abriendo un nuevo nicho de demanda de alta especificación. El mercado de la construcción en Singapur, por tanto, equilibra la entrega de vivienda a corto plazo con las necesidades de infraestructura logística y digital a largo plazo, creando oportunidades tanto para contratistas convencionales como para especialistas en métodos modernos.

Conclusiones Clave del Informe

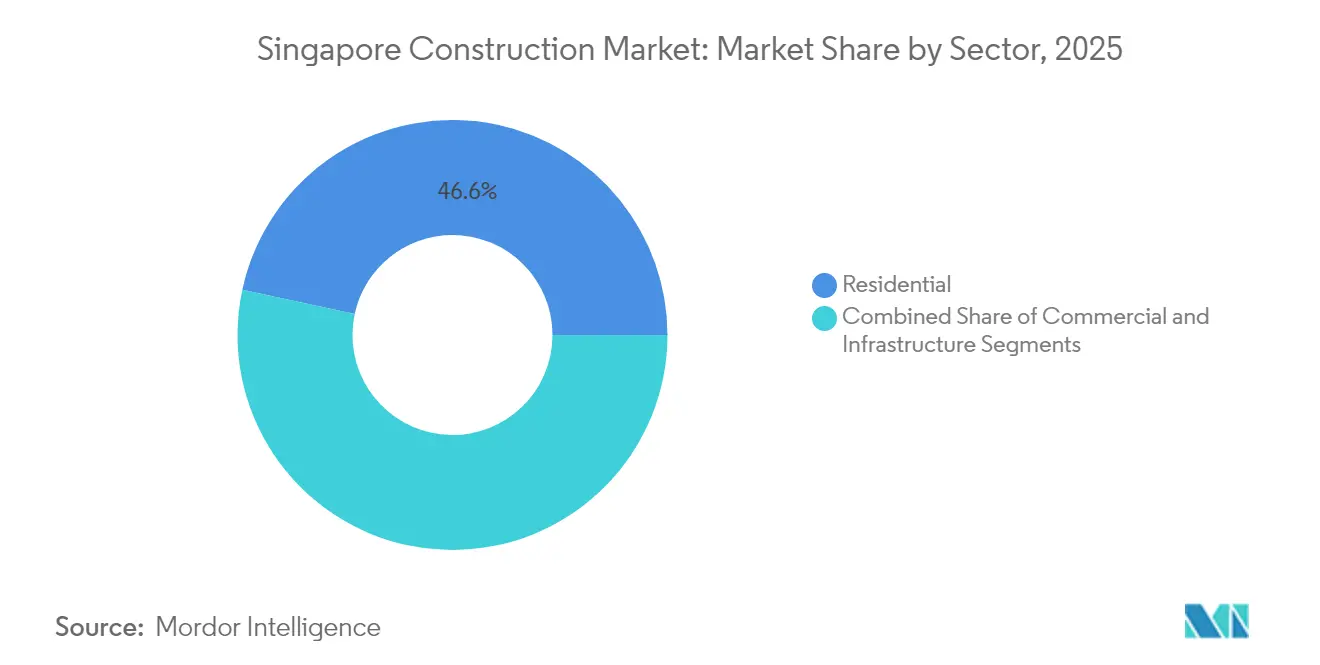

- Por sector, la construcción residencial representó el 46,62% de la participación del mercado de la construcción en Singapur en 2025, mientras que se proyecta que la infraestructura registre el crecimiento más rápido con una CAGR del 5,72% entre 2026 y 2031.

- Por tipo de construcción, los nuevos proyectos representaron el 62,35% de la producción de 2025; se prevé que los trabajos de renovación y rehabilitación registren una CAGR del 5,83% hasta 2031.

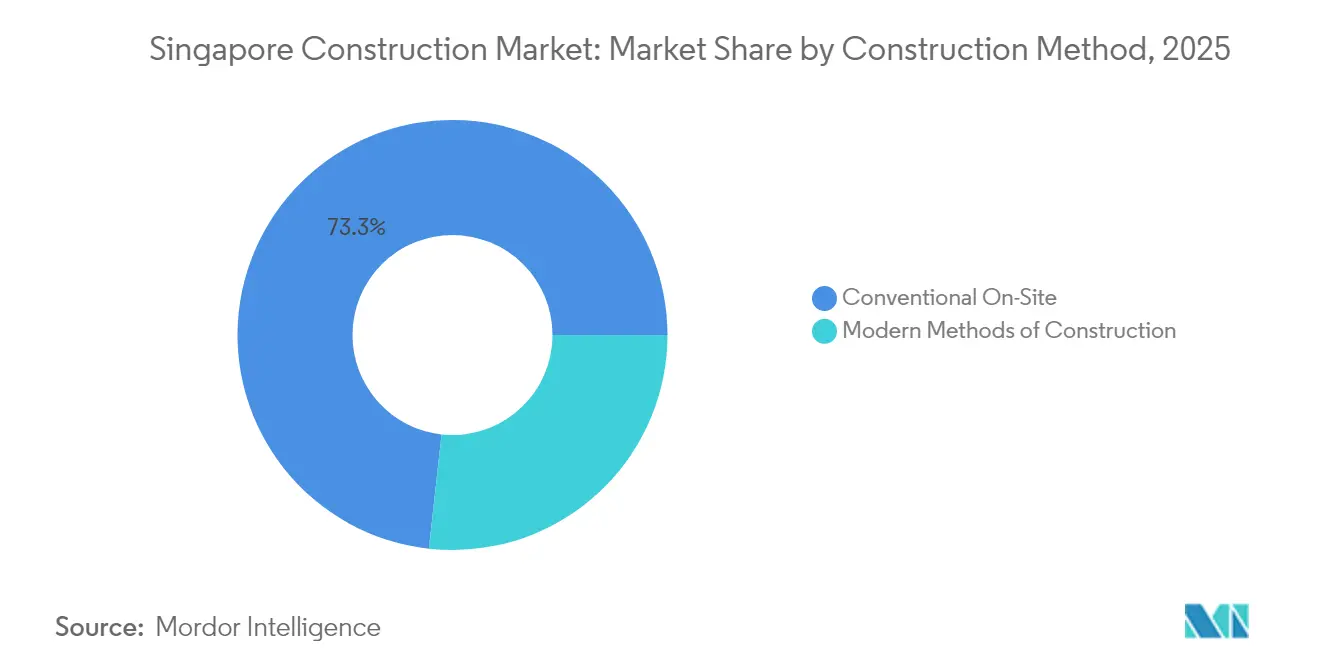

- Por método de construcción, las técnicas convencionales en obra dominaron con una participación del 73,25% en 2025; los métodos modernos avanzan a una CAGR del 6,02% hasta 2031.

- Por fuente de inversión, la inversión privada representó el 58,30% del gasto en 2025, mientras que las asociaciones público-privadas están previstas para expandirse a una CAGR del 5,76% durante el horizonte de pronóstico.

- Por geografía, la Región Exterior al Centro captó el 39,45% de la actividad de 2025 y se espera que lidere el crecimiento con una CAGR del 5,84%, reflejando el despliegue de urbanizaciones suburbanas.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de la Construcción en Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Megaproyectos del Puerto de Tuas y Terminal 5 de Changi | +1.2% | A nivel nacional, con obras principales en los corredores occidental y oriental | Largo plazo (≥ 4 años) |

| Aceleración del programa de vivienda de Construcción por Encargo | +0.9% | A nivel nacional, con mayor intensidad en la Región Exterior al Centro | Corto plazo (≤ 2 años) |

| Contratación pública vinculada al Sello Verde | +0.8% | Concentrada en las Regiones Central Principal y Resto de la Región Central | Mediano plazo (2-4 años) |

| Nuevos permisos para centros de datos a hiperescala | +0.6% | Zonas industriales y Distrito Digital de Punggol | Mediano plazo (2-4 años) |

| Entrega Digital Integrada (IDD) obligatoria | +0.5% | Adopción temprana en proyectos públicos en toda Singapur | Mediano plazo (2-4 años) |

| Rehabilitaciones del Programa de Renovación de Barrios | +0.4% | Urbanizaciones maduras en toda la isla | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los megaproyectos del Puerto de Tuas y la Terminal 5 de Changi anclan el programa de infraestructura

La recuperación de tierras del Puerto de Tuas está completada en un 75% y escalará de 11 a 18 atraques para 2027 antes de alcanzar una capacidad de 65 millones de TEU en la década de 2040. En el otro extremo de la isla, la construcción de la Terminal 5 de Changi comenzó en 2025 tras la adjudicación de contratos de subestructura y lado aire por valor de USD 3,56 mil millones. Los complejos paquetes marítimos, de tunelización y de aviación están elevando la demanda de servicios de ingeniería especializada, robótica y elementos prefabricados de gran formato. Con una inversión pública combinada de aproximadamente USD 15 mil millones, estos proyectos emblemáticos aseguran una carga de trabajo de más de una década para los contratistas de obras civiles pesadas y sus cadenas de suministro.

El programa acelerado de Construcción por Encargo de la Junta de Desarrollo de Vivienda sostiene la demanda residencial

HDB planea lanzar 25.000 nuevos apartamentos en 2025, lo que llevará la oferta total del período 2021-2025 a más de 102.000 unidades. El programa introduce las categorías de apartamentos Estándar, Plus y Prime, que profundizan la asequibilidad y acortan los tiempos de espera, mientras que la mitad de todos los sitios BTO ya despliegan robots de pintura y enlucido que reducen las horas de trabajo en un 30%. Los grandes proyectos suburbanos en Tengah y Mount Pleasant están incorporando sistemas de refrigeración centralizada e instalaciones solares, manteniendo a la industria de la construcción de Singapur alineada con los objetivos climáticos nacionales.

La contratación pública vinculada al Sello Verde impulsa los estándares de construcción sostenible

El marco del Sello Verde 2021 se convirtió en obligatorio para todos los nuevos edificios gubernamentales en junio de 2024, vinculando la elegibilidad contractual a umbrales de intensidad de uso energético y carbono incorporado. Los contratistas ahora compiten en materiales de bajo carbono y credenciales de diseño, y los contratos de ahorro energético garantizado se fijan durante el ciclo de vida de un edificio. El enfoque se alinea con los estándares ESG globales e impulsa la demanda de prefabricación, áridos reciclados y sensores para edificios inteligentes. Los promotores privados están siguiendo el ejemplo para asegurar financiación verde, ampliando el alcance comercial del estándar. Como resultado, las empresas con experiencia demostrada en sostenibilidad disfrutan de carteras de licitaciones más sólidas y mayor resiliencia de márgenes[1]Consejo de Edificación Verde de Singapur, "Marco de Evaluación del Carbono Incorporado para Edificios," sgbc.sg.

La expansión de centros de datos a hiperescala sigue al levantamiento de la moratoria

La Hoja de Ruta para Centros de Datos Verdes, publicada en mayo de 2024, libera 300 MW de capacidad adicional, con dos tercios reservados para operadores que utilicen energías renovables. La tasa de desocupación se situó en solo el 2% en 2024, por lo que Equinix y otros operadores de coubicación se han movido rápidamente para asegurar permisos para instalaciones preparadas para inteligencia artificial que abrirán en 2027. Las nuevas directrices de resiliencia sobre ciberseguridad y continuidad del negocio añaden capas de complejidad en instalaciones mecánicas, eléctricas y de fontanería, creando oportunidades premium para constructores especializados en construcción de misión crítica.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cuotas estrictas de trabajadores extranjeros | -1.1% | A nivel nacional, especialmente en oficios de alta intensidad de mano de obra | Corto plazo (≤ 2 años) |

| Escasez de suelo y complejidad de la construcción en altura | -0.7% | Más aguda en las Regiones Central Principal y Resto de la Región Central | Largo plazo (≥ 4 años) |

| Precios volátiles de materiales importados | -0.6% | A nivel insular debido a la exposición como centro de reexportación | Mediano plazo (2-4 años) |

| Aumento de los costes de cumplimiento en seguridad laboral | -0.3% | Actividades de alto riesgo en toda Singapur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las cuotas estrictas de trabajadores extranjeros limitan la oferta de mano de obra

El límite de la tasa de dependencia se mantiene en el 83,3%, lo que restringe a las empresas a cinco titulares de Permiso de Trabajo por cada empleado local, mientras que los salarios mínimos del Pase S aumentaron a USD 2.475 en 2025. Las tasas subirán a USD 488 en septiembre de 2025, y los nuevos requisitos de capital para el registro de contratistas añaden un obstáculo adicional. Estas normas inflan los costes laborales totales y fomentan una mayor dependencia de la automatización, pero las empresas más pequeñas pueden tener dificultades para financiar la transición, con el riesgo de retrasos en los proyectos.

La escasez de suelo impulsa la complejidad y el riesgo de la construcción en altura

La superficie terrestre de 728 km² de Singapur obliga a los proyectos a apilar funciones, adoptar sótanos más profundos y depender de grúas más pesadas. Los diseños altos y esbeltos son sensibles a la carga del viento y requieren núcleos más gruesos, lo que aumenta el uso de materiales y el riesgo del programa. Con los emplazamientos premium concentrados en el centro urbano, los cambios de diseño y las obligaciones de gestión con los vecinos pueden prolongar las fases de aprobación y erosionar los rendimientos de los promotores.

La Escasez de Suelo Impulsa la Complejidad de la Construcción Vertical y los Riesgos de los Proyectos

La limitada superficie terrestre de Singapur, de 728 kilómetros cuadrados, hace necesarios proyectos de construcción vertical cada vez más complejos, elevando los riesgos técnicos y los costes de los proyectos en todo el sector de la construcción. Las iniciativas estratégicas de reciclaje de suelo del gobierno, incluido el Plan de Reurbanización Selectiva en Bloque y el próximo Plan de Reurbanización Anticipada Voluntaria, crean oportunidades para desarrollos de mayor densidad, pero requieren soluciones de ingeniería sofisticadas para excavaciones profundas y construcción en altura. Proyectos como las conexiones subterráneas de la Terminal 5 de Changi y la estación King Albert Park de la Línea Cross Island, a 50 metros de profundidad, ejemplifican la complejidad técnica necesaria para maximizar la utilización del suelo minimizando la perturbación superficial. Las limitaciones de suelo impulsan precios premium para los servicios de construcción, ya que los contratistas deben invertir en equipos especializados, sistemas de seguridad avanzados y personal altamente cualificado capaz de ejecutar proyectos verticales complejos. El factor de escasez intensifica la competencia por los emplazamientos de desarrollo prime, lo que lleva a licitaciones agresivas que pueden comprometer los márgenes de los proyectos y aumentar los riesgos financieros para los contratistas. Las proyecciones de estrés térmico que indican posibles pérdidas económicas superiores a USD 1,5 mil millones para 2035 agravan aún más los desafíos de utilización del suelo, ya que las actividades de construcción al aire libre enfrentan restricciones de productividad durante episodios de clima extremo cada vez más frecuentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: La Infraestructura Gana Impulso Mientras el Sector Residencial Lidera la Actividad General

El trabajo residencial representó el 46,62% de la participación del mercado de la construcción en Singapur en 2025, impulsado por el programa de Construcción por Encargo y los lanzamientos estables de condominios privados. La infraestructura, aunque de menor tamaño, está prevista para registrar la CAGR más rápida del 5,72% hasta 2031, reflejando las expansiones de largo ciclo en puertos, ferrocarriles y aeropuertos.

El aumento de la densidad de población sostiene la demanda de apartamentos, mientras que los diseños energéticamente eficientes y los componentes prefabricados ayudan a los promotores a cumplir los objetivos del Sello Verde. En el lado de la infraestructura, la Fase 2 de la Línea Cross Island comenzó en 2025, y el siguiente tramo de atraques del Puerto de Tuas requiere una fabricación intensiva de cajones. El tamaño del mercado de la construcción en Singapur vinculado a los corredores de transporte superará, por tanto, a otros segmentos a medida que la nación refuerza su papel como centro de transbordo y aviación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: La Actividad de Renovación se Acelera en un Parque Inmobiliario Envejecido

Las nuevas construcciones representaron el 62,35% de la producción de 2025, sustentadas por viviendas en terrenos sin urbanizar y megaproyectos. La renovación ocupa el primer puesto de crecimiento con una CAGR del 5,83%, ya que las urbanizaciones maduras entran en programas de actualización cíclica.

Las aprobaciones digitales de CORENET X acortan los ciclos de diseño para nuevas torres, pero las rehabilitaciones de suelo contaminado se benefician de los vientos favorables de las mejoras energéticas obligatorias y las actualizaciones de diseño universal. A medida que muchas oficinas comerciales se reposicionan para retener inquilinos, el gasto de capital se desplaza hacia el revestimiento de fachadas, sistemas de climatización de bajo consumo y refuerzo estructural. Estas tendencias amplían el tamaño del mercado de la construcción en Singapur para los contratistas de acabados e instalaciones mecánicas y eléctricas hasta 2031.

Por Método de Construcción: Las Técnicas Modernas Apuntan a las Brechas de Productividad

Los procesos convencionales en obra controlaron el 73,25% del volumen de 2025, aunque los enfoques modernos se expandirán a una CAGR del 6,02%. La escasez de mano de obra y las penalizaciones por seguridad empujan a los constructores hacia la construcción volumétrica prefabricada y preterminada (PPVC) y los prefabricados de grandes paneles.

La HDB ahora despliega PPVC en la mayoría de los bloques de gran altura, reduciendo las horas de trabajo y mejorando la seguridad en obra. Los promotores privados adoptan sistemas híbridos que combinan baños PPVC con losas convencionales para equilibrar coste y flexibilidad. La participación del mercado de la construcción en Singapur para los métodos modernos se ampliará, por tanto, a medida que crezca la capacidad de la cadena de suministro y la familiaridad regulatoria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Inversión: Las Asociaciones Público-Privadas Emergen como Palanca de Crecimiento

Los promotores privados financiaron el 58,30% del valor de los proyectos de 2025, atraídos por rendimientos estables y licitaciones de suelo transparentes. Las estructuras de asociación público-privada, sin embargo, están en camino de alcanzar una CAGR del 5,76%, ya que el Estado aprovecha la experiencia privada para entregar activos complejos como complejos turísticos integrados y plantas de conversión de residuos en energía.

Las Vegas Sands inició las obras de la expansión de USD 8 mil millones de Marina Bay Sands en julio de 2025 bajo un acuerdo de desarrollo respaldado por el gobierno. Se están estudiando marcos similares de reparto de riesgos para parques solares y redes de refrigeración de distrito, ofreciendo a los financiadores flujos de caja a largo plazo vinculados a las necesidades de servicio público.

Análisis Geográfico

La Región Exterior al Centro lideró el mercado de la construcción en Singapur en 2025 con una participación del 39,45% y se prevé que crezca a una CAGR del 5,84% hasta 2031. Las primeras fases de Tengah, una urbanización ecointeligente con refrigeración centralizada y pruebas de lanzaderas autónomas, dominan los volúmenes de permisos. Los proyectos planificados en Chencharu, cerca del MRT de Khatib, añadirán 10.000 viviendas, el 80% de las cuales serán pisos públicos, reforzando el impulso suburbano.

El Resto de la Región Central mantiene una combinación equilibrada de planes de renovación y nueva construcción. Las urbanizaciones maduras de Ang Mo Kio y Queenstown están previstas para recibir mejoras de ascensores, repintado de fachadas y mejoras de zonas verdes en el marco del Programa de Renovación de Barrios. Mientras tanto, partes del túnel de la Fase 2 de la Línea Cross Island bajo Bukit Timah y Clementi impulsarán agrupaciones comerciales vinculadas a las estaciones. Los inversores señalan que las oficinas reposicionadas y los laboratorios de ciencias de la vida en One-North disfrutan de una rápida absorción, lo que indica una demanda latente de proyectos de reutilización adaptativa.

En la Región Central Principal, los desarrollos emblemáticos agudizan el perfil internacional de Singapur. El NS Square, un recinto frente al mar con capacidad para 30.000 espectadores, integra paneles solares en la cubierta y un paseo peatonal elevado, estableciendo referencias de sostenibilidad de alto nivel. La expansión de USD 8 mil millones de Marina Bay Sands añade una torre hotelera de 55 plantas y un estadio con capacidad para 15.000 personas, reforzando la competitividad turística. La escasez de suelo mantiene la oferta ajustada, pero los alquileres premium justifican ingeniería compleja como sótanos profundos y torres esbeltas.

Panorama Competitivo

La competencia se sitúa en un nivel moderado, con operadores consolidados como Woh Hup, Hyundai E&C y Obayashi Singapore que cuentan con extensas listas de referencias, mientras que nuevos participantes ágiles liderados por la tecnología compiten por mandatos de nicho. Las grandes licitaciones públicas favorecen a las empresas conjuntas capaces de cumplir con los elevados requisitos de garantías y entrega digital, como lo demuestra la adjudicación a China Communications Construction–Obayashi del contrato de subestructura de la Terminal 5 de Changi por USD 2,85 mil millones[3]Comisión de Competencia y Consumidores de Singapur, "Estudio de Mercado de la Industria de la Construcción 2024," cccs.gov.sg.

La adopción tecnológica se ha convertido en un diferenciador clave. Los contratistas están desplegando drones para el seguimiento del progreso, BIM 4D para la detección de interferencias y robótica para tareas de alta intensidad de mano de obra. El Laboratorio de Tecnología de la Construcción de Obayashi, lanzado en 2024, pilota excavadoras controladas de forma remota y análisis de seguridad basados en inteligencia artificial, dando a la empresa una ventaja inicial en los concursos de productividad. La plataforma local de tecnología inmobiliaria Podium, respaldada por Autodesk y Lendlease, ofrece herramientas de generación automatizada de modelos que reducen los plazos de diseño para edificios de mediana altura.

Las credenciales de sostenibilidad influyen en el éxito de las licitaciones. Las empresas con Declaraciones de Producto Ambiental y cadenas de suministro de materiales circulares obtienen puntos adicionales en la puntuación del Sello Verde 2021. Hwa Seng Builder obtuvo el contrato del lado aire de la Terminal 5 de Changi por USD 712 millones en parte gracias a su historial en asfalto de bajo carbono y flotas de equipos electrificados. A medida que el precio del carbono se endurezca, es probable que el mercado se incline aún más hacia los contratistas capaces de documentar las emisiones de cuna a puerta.

Líderes de la Industria de la Construcción en Singapur

Woh Hup (Private) Ltd.

Obayashi Singapore Pte. Ltd.

Dragages Singapore Pte. Ltd.

Penta-Ocean Construction Co., Ltd. (Singapore)

Lum Chang Building Contractors Pte. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Las Vegas Sands inició la expansión de USD 8 mil millones de Marina Bay Sands, que incluye un hotel de 55 plantas y un estadio con capacidad para 15.000 personas, con el objetivo de completarse en junio de 2030.

- Julio de 2025: La Autoridad de Transporte Terrestre comenzó la construcción de la Fase 2 de la Línea Cross Island, añadiendo 15 km y seis estaciones subterráneas con una afluencia diaria de 600.000 pasajeros para 2032.

- Mayo de 2025: El Grupo del Aeropuerto de Changi adjudicó contratos por USD 3,56 mil millones para las cimentaciones de la Terminal 5 y USD 712 millones para la infraestructura del lado aire.

- Marzo de 2025: La HDB ofreció 10.622 pisos en los ejercicios de Construcción por Encargo y Venta de Saldo de febrero de 2025, la mayor oferta hasta la fecha.

Alcance del Informe del Mercado de la Construcción en Singapur

| Residencial | Apartamentos y Condominios |

| Villas y Casas Unifamiliares | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Industrial y Logístico | |

| Otros | |

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferrocarriles, Aeropuertos y otros) |

| Energía y Servicios Públicos | |

| Otros |

| Nueva Construcción |

| Renovación y Rehabilitación |

| Convencional en Obra |

| Métodos Modernos de Construcción |

| Pública |

| Privada |

| Asociación Público-Privada |

| Región Central Principal |

| Resto de la Región Central |

| Región Exterior al Centro |

| Por Sector | Residencial | Apartamentos y Condominios |

| Villas y Casas Unifamiliares | ||

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Industrial y Logístico | ||

| Otros | ||

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferrocarriles, Aeropuertos y otros) | |

| Energía y Servicios Públicos | ||

| Otros | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Renovación y Rehabilitación | ||

| Por Método de Construcción | Convencional en Obra | |

| Métodos Modernos de Construcción | ||

| Por Fuente de Inversión | Pública | |

| Privada | ||

| Asociación Público-Privada | ||

| Por Región | Región Central Principal | |

| Resto de la Región Central | ||

| Región Exterior al Centro | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de la construcción en Singapur?

El tamaño del mercado de la construcción en Singapur fue de USD 26,34 mil millones en 2026 y se proyecta que alcance USD 34,31 mil millones para 2031.

¿Qué segmento está creciendo más rápido?

Se prevé que la construcción de infraestructura registre el crecimiento más rápido, con una CAGR del 5,72% hasta 2031, impulsada por megaproyectos en puertos, ferrocarriles y aeropuertos.

¿Qué tan grande es la participación residencial en la actividad?

El trabajo residencial representó el 46,62% de la producción total en 2025, sustentado por el programa de Construcción por Encargo de la Junta de Desarrollo de Vivienda.

¿Por qué están ganando terreno los métodos modernos de construcción?

La prefabricación y la robótica ayudan a compensar las estrictas cuotas de trabajadores extranjeros y pueden aumentar la productividad hasta en un 40%, apoyando una entrega de proyectos más rápida y segura.

¿Qué papel desempeñan las asociaciones público-privadas?

Las asociaciones público-privadas son el modelo de financiación de más rápida expansión con una CAGR del 5,76% hasta 2031, aportando capital privado y experiencia a grandes activos públicos como terminales aeroportuarias y complejos turísticos integrados.

¿Cómo afectarán las políticas laborales a los costes de los proyectos?

Las cuotas de trabajadores extranjeros y las tasas más elevadas están impulsando a las empresas a automatizar y mejorar las cualificaciones, y se espera que estas medidas añadan presión de costes a corto plazo pero generen ganancias de eficiencia a largo plazo.

Última actualización de la página el: