Tamaño y Participación del Mercado de Césped Artificial

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

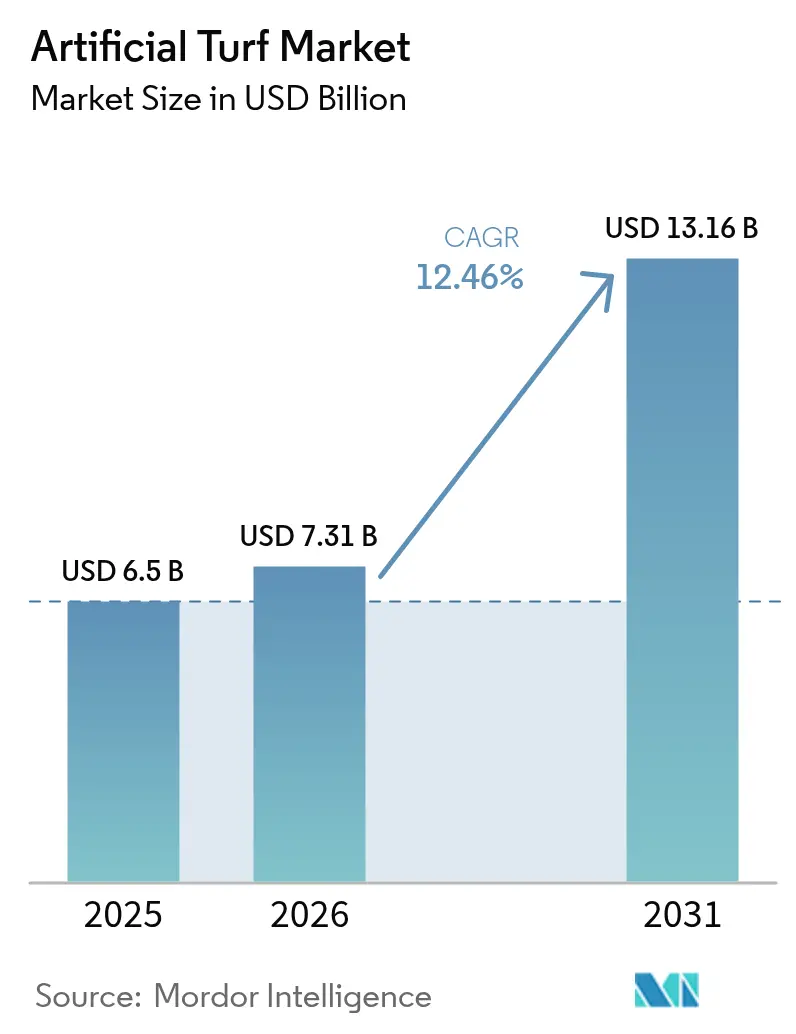

| Tamaño del Mercado (2026) | 7.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

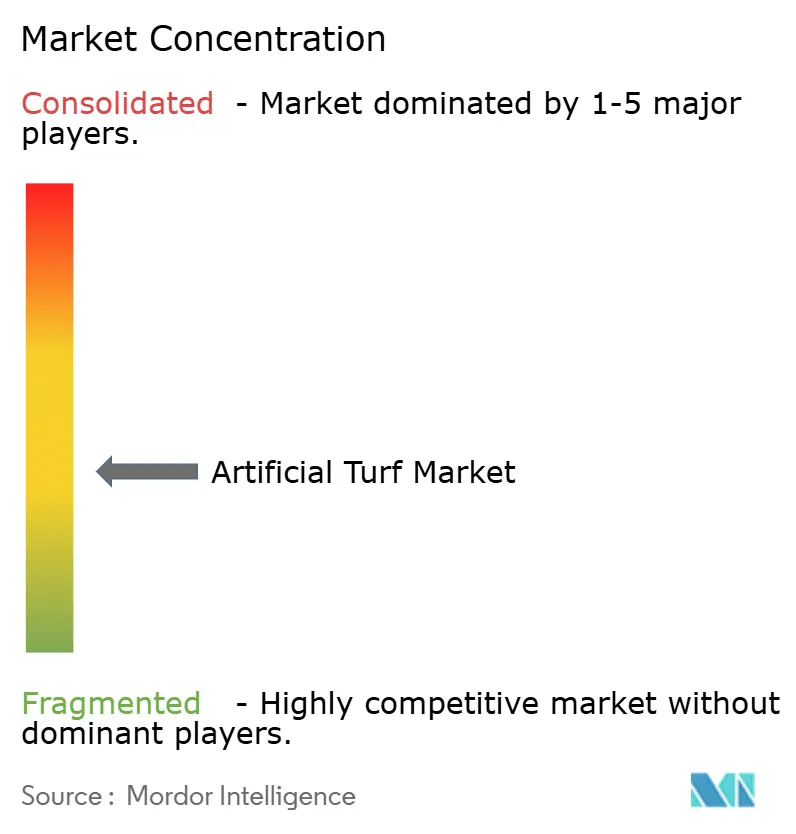

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Césped Artificial por Mordor Intelligence

El tamaño del mercado de césped artificial en 2026 se estima en USD 7,31 mil millones, creciendo desde el valor de 2025 de USD 6,5 mil millones con proyecciones para 2031 que muestran USD 13,16 mil millones, creciendo a una CAGR del 12,46% durante 2026-2031. El aumento del riesgo de sequía y las leyes obligatorias de conservación del agua están desplazando la demanda más allá de los recintos deportivos hacia la infraestructura residencial, comercial y cívica. La intensidad competitiva se mantiene moderada; los líderes globales como Tarkett (FieldTurf) y TenCate Grass defienden su participación a través de una capacidad de extrusión a gran escala y programas de reciclaje en etapa temprana, mientras que Shaw Sports Turf, CCGrass y un creciente grupo de especialistas regionales aprovechan la proximidad y la agilidad de precios para ganar contratos municipales y escolares. La innovación se centra ahora en químicas de fibra de bajo calor, formulaciones libres de sustancias per- y polifluoroalquílicas y asociaciones de reciclaje de circuito cerrado que abordan el endurecimiento de las normas de microplásticos de la UE y las propuestas de responsabilidad extendida del productor en América del Norte. Los compradores evalúan cada vez más a los proveedores en función de las soluciones al final de la vida útil y el rendimiento de enfriamiento verificado, lo que genera una prima de precio para los propietarios de tecnología, incluso cuando persiste la fragmentación general del mercado.

Conclusiones Clave del Informe

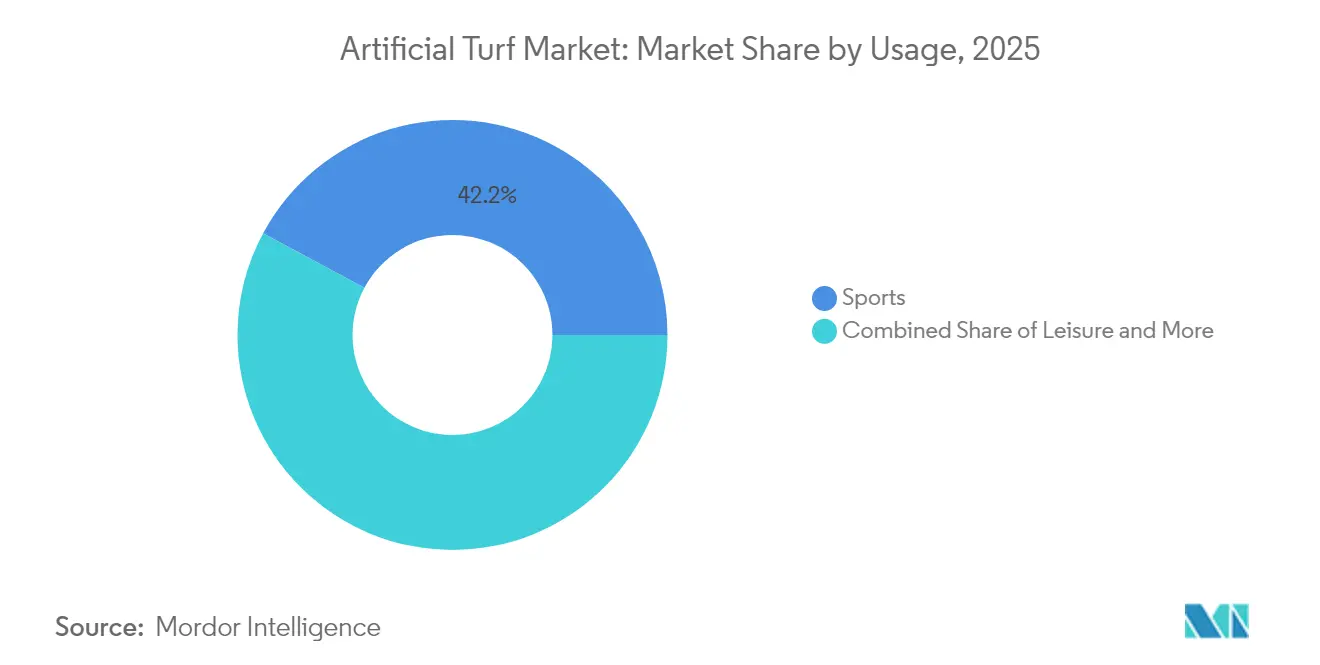

- Por uso, los deportes lideraron con el 42,15% de la participación del mercado de césped artificial en 2025, mientras que se proyecta que el paisajismo se expanda a una CAGR del 14,62% hasta 2031.

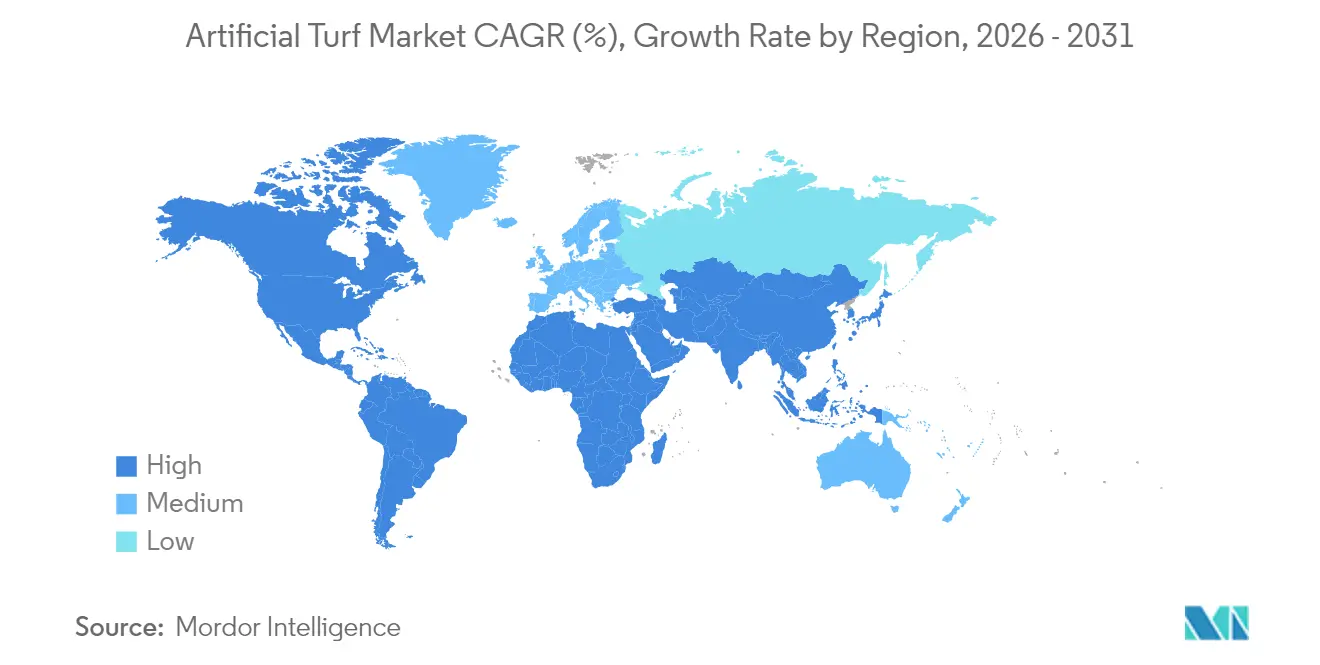

- Por geografía, América del Norte capturó una participación del 37,74% del tamaño del mercado de césped artificial en 2025, mientras que Asia-Pacífico avanza a una CAGR del 13,98% hasta 2031.

- El panorama competitivo sigue siendo moderadamente fragmentado. Tarkett (FieldTurf) y TenCate Grass lideran con credenciales de sostenibilidad, y la infraestructura de reciclaje está emergiendo como el principal diferenciador, más que el precio por sí solo.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Césped Artificial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos estrictos de conservación del agua | +2.8% | América del Norte y Australia como núcleo, en expansión hacia Europa | Mediano plazo (2-4 años) |

| Expansión de instalaciones en estadios multideportivos | +2.1% | Global, con concentración en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Aumento de la demanda de paisajismo residencial y comercial | +3.2% | América del Norte y Europa como principales, Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Proyectos de resiliencia climática ante la isla de calor urbana | +1.4% | Centros urbanos globales, prioridad en megaciudades de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de robots autónomos para la instalación de césped | +0.9% | América del Norte y Europa como mercados de adopción temprana | Mediano plazo (2-4 años) |

| Programas de reciclaje circular de césped y de Responsabilidad Extendida del Productor | +1.1% | Europa de adopción obligatoria, América del Norte de adopción voluntaria | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Estrictos de Conservación del Agua

La AB 1572 de California y la SB 24-005 de Colorado eliminan el riego con agua potable de los céspedes no funcionales y prohíben el nuevo césped no funcional, convirtiendo las mejoras discrecionales en obligaciones de cumplimiento. Los plazos acelerados presionan la capacidad de los instaladores y adelantan los ciclos de reemplazo, anclando efectivamente el mercado de césped artificial a los calendarios de política pública en lugar de a los presupuestos de temporada de los equipos. Los municipios de Arizona, Nevada y partes de Australia han comenzado a redactar ordenanzas paralelas para proteger los acuíferos en declive.

Expansión de Instalaciones en Estadios Multideportivos

Los recintos de élite exigen cada vez más campos que puedan albergar fútbol americano, fútbol y conciertos dentro de ventanas de programación comprimidas. La instalación de FieldTurf CORE en el Mercedes-Benz Stadium en 2025 y el piloto de césped híbrido del SoFi Stadium para la Copa del Mundo 2026 ilustran la visibilidad que los grandes contratos crean para los sistemas de próxima generación. Estas mejoras de especificaciones migran a instalaciones universitarias y secundarias dentro de dos a tres ciclos de licitación, multiplicando la influencia en los ingresos de cada proyecto insignia.

Aumento de la Demanda de Paisajismo Residencial y Comercial

Las aplicaciones de paisajismo se benefician de tendencias convergentes, que incluyen la conservación del agua, la reducción de los costos de mantenimiento y los requisitos de consistencia estética. La CAGR del 15,3% del segmento refleja cambios fundamentales en la economía de la gestión de propiedades, donde los mayores costos iniciales del césped artificial se justifican por la eliminación de los gastos de riego, fertilización y mantenimiento. Los administradores de propiedades comerciales especifican cada vez más el césped artificial para las áreas comunes con el fin de lograr presupuestos de paisajismo predecibles y mantener el atractivo visual durante todo el año[1]Fuente: Synthetic Turf Council, "Hoja de Datos sobre los Beneficios del Paisajismo," syntheticturfcouncil.org. Las cadenas de hostelería están estandarizando el uso del césped artificial en los patios para cumplir los objetivos ESG vinculados a la conservación del agua y la reducción del riego.

Proyectos de Resiliencia Climática ante la Isla de Calor Urbana

Las ciudades integran los sistemas de enfriamiento de césped artificial en estrategias más amplias de mitigación del calor urbano, transformando las especificaciones del producto de requisitos orientados al rendimiento a requisitos adaptados al clima. La investigación neerlandesa que demuestra reducciones de temperatura de 25,5 °C mediante sistemas de almacenamiento de agua en el subsuelo posiciona el césped con mejora de enfriamiento como infraestructura en lugar de una amenidad recreativa. La contratación municipal prioriza cada vez más las capacidades de reducción del calor junto con las métricas de durabilidad, creando oportunidades de diferenciación para los fabricantes que desarrollan soluciones adaptadas al clima.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escrutinio de la contaminación por micro y nanoplásticos | -1.8% | Liderazgo regulatorio de Europa, defensa ambiental global | Mediano plazo (2-4 años) |

| Alto costo inicial de instalación | -2.1% | Global, particularmente en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Prohibición de la Unión Europea del relleno de caucho triturado | -1.4% | Impacto directo en Europa, perturbación de la cadena de suministro global | Corto plazo (≤ 2 años) |

| Riesgo de litigios por estrés térmico en jugadores | -0.7% | Entorno de litigios en América del Norte, estándares de seguridad globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio de la Contaminación por Micro y Nanoplásticos

La Agencia Europea de Sustancias y Mezclas Químicas estima que los campos deportivos contribuyen con 16.000 toneladas métricas de microplásticos anualmente, acelerando el impulso para una eliminación progresiva del caucho triturado en todo el continente[2].Fuente: Agencia Europea de Sustancias y Mezclas Químicas, "Microplásticos de Campos de Césped Artificial," echa.europa.eu Los fabricantes deben rediseñar la contención del relleno y explorar alternativas a base de polímeros o de origen vegetal, lo que podría aumentar los costos del sistema entre un 8 y un 12%. La Agencia Europea de Sustancias y Mezclas Químicas ha confirmado ahora el desprendimiento de fibras de nanoplásticos bajo desgaste mecánico, fortaleciendo los argumentos a favor de límites de especificación más estrictos y esquemas de responsabilidad extendida del productor.

Alto Costo Inicial de Instalación

Las barreras del costo de instalación se intensifican en los segmentos sensibles al precio, donde el césped artificial compite con alternativas de césped natural que tienen menores requisitos de capital inicial. Las restricciones presupuestarias municipales limitan la adopción de soluciones a pesar de los ahorros operativos a largo plazo, particularmente en los mercados emergentes donde los mecanismos de financiación para las mejoras de infraestructura siguen siendo poco desarrollados. La diferencia de costos se acentúa en instalaciones más pequeñas donde las economías de escala no pueden compensar los gastos de preparación e instalación, creando una segmentación del mercado entre aplicaciones premium y proyectos con restricciones de costos. La sensibilidad económica aumenta durante períodos de elevados costos de materiales y escasez de mano de obra, lo que obliga a los fabricantes a equilibrar la preservación del margen con los objetivos de acceso al mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Uso: Los Deportes Dominan a Pesar de la Aceleración del Paisajismo

Los deportes representaron el 42,15% del mercado de césped artificial en 2025, anclando ciclos de reemplazo recurrentes de ocho a diez años en recintos profesionales y universitarios. Los deportes de contacto, como el hockey, el tenis y los campos de béisbol, buscan mezclas de fibras que optimicen el rodamiento del balón y la atenuación de impactos, reforzando un nivel premium que protege los márgenes incluso cuando suben los costos de la resina. Otras aplicaciones deportivas, incluidos el béisbol y los campos multiusos, especifican cada vez más sistemas híbridos que combinan refuerzo sintético con superficies de juego de césped natural.

Las mejoras ahora incluyen pigmentos reflectantes del calor y etiquetas cosidas que registran datos de mantenimiento para la validación de garantías. Mientras tanto, el paisajismo avanza a una CAGR del 14,62% hasta 2031, superando a todos los subsegmentos deportivos a medida que los municipios pivotan hacia la resiliencia ante la sequía. Esta aceleración refleja cambios fundamentales en la economía de la gestión de propiedades, donde los mayores costos iniciales del césped artificial se justifican por la eliminación de los gastos de riego y mantenimiento. Las aplicaciones de ocio, que abarcan parques infantiles y áreas recreativas, se benefician de las mejoras de seguridad y la usabilidad durante todo el año que las superficies naturales no pueden proporcionar de manera consistente.

Análisis Geográfico

Se proyecta que América del Norte comandará una participación de mercado del 37,74% en 2025, impulsada por su infraestructura deportiva establecida y el ciclo de reemplazo predecible en instalaciones profesionales, universitarias y municipales. La madurez del mercado de la región genera flujos de ingresos estables a través de renovaciones de campos programadas e instalaciones de cumplimiento normativo, particularmente tras la implementación de mandatos de conservación del agua. La prohibición de agua potable para céspedes no funcionales en California y la moratoria de plantación de césped en Colorado crean proyectos de cumplimiento inmediato con flexibilidad de programación limitada. Los parques municipales de México prefieren los sintéticos para reducir las crecientes facturas de agua y ampliar las horas de juego a pesar de los picos de temperatura.

La región de Asia-Pacífico emerge como la región de más rápido crecimiento, con una CAGR del 13,98% de 2026 a 2031, impulsada por las presiones de urbanización y el desarrollo de infraestructura deportiva en las principales economías. Los masivos programas de construcción de estadios de China y las crecientes inversiones de India en instalaciones deportivas crean oportunidades de instalación sustanciales que eclipsan la demanda impulsada por reemplazos en los mercados maduros. La ventaja de flete de la región apoya las exportaciones en todo el Sudeste Asiático, mientras que las densas zonas urbanas de Japón proporcionan bancos de prueba para fibras que mitigan el calor. Las subvenciones gubernamentales en Corea del Sur compensan los costos iniciales de los campos escolares, acelerando así la penetración en las instalaciones de educación primaria.

Las regiones de Europa, Oriente Medio y África representan oportunidades de crecimiento emergentes, a pesar de los vientos en contra regulatorios derivados de las restricciones medioambientales. La prohibición de la Unión Europea del relleno de caucho triturado crea una perturbación a corto plazo, pero impulsa la innovación hacia alternativas sostenibles que pueden establecer ventajas competitivas en los mercados globales. El desarrollo del mercado en América del Sur refleja restricciones económicas y prioridades de infraestructura que favorecen las soluciones rentables sobre las especificaciones premium. La limitada presencia actual del mercado en África sugiere un potencial significativo a largo plazo a medida que el desarrollo económico y la inversión en infraestructura deportiva se aceleran en todo el continente.

Panorama Competitivo

El mercado de césped artificial exhibe una fragmentación moderada, con marcas globales y especialistas regionales. La división FieldTurf de Tarkett opera plantas de extrusión en Francia, Alemania y Abu Dabi, complementando la producción en Estados Unidos para equilibrar los costos de flete y diversificar el abastecimiento de resina. Su instalación de regeneración en Pensilvania procesa 2.600 toneladas métricas de césped posconsumo anualmente en 2021, reforzando las ofertas en jurisdicciones que ponderan los planes de fin de vida útil durante la puntuación de licitaciones. TenCate Grass colabora con ExxonMobil utilizando la tecnología Exxtend para convertir el polietileno recuperado en materia prima de grado virgen, permitiendo una cadena de suministro de circuito cerrado que se alinea con los mandatos de circularidad de la UE.

Shaw Sports Turf compite en velocidad de tufting y consistencia de color en toda la profundidad, apuntando a campos de escuelas secundarias de alto volumen donde la certeza presupuestaria supera la estética del césped híbrido. CCGrass amplía su cobertura del mercado asiático a través de gamas de menor precio respaldadas por el estatus de Productor Preferido de la FIFA, mientras que SIS Pitches se enfoca en sistemas híbridos llave en mano para recintos de rugby que requieren raíces naturales cosidas para la estabilidad en los scrums.

Los nuevos participantes exploran hilos a base de caña de azúcar, tratamientos antiestáticos sin silicona y diagnósticos de desgaste basados en inteligencia artificial. Las transferencias tecnológicas de los geosinténticos y las membranas de techado introducen paquetes de estabilizadores UV que prolongan la vida útil de la fibra en climas ecuatoriales. Es probable que la intensidad competitiva aumente una vez que las tarifas de responsabilidad extendida del productor de la UE se apliquen plenamente en 2027, empujando a las empresas de nivel medio a asociarse con recicladores o a retirarse del mercado.

Líderes de la Industria del Césped Artificial

CCGrass

Tarkett (FieldTurf)

TenCate Grass

Shaw Sports Turf

Sports Group (Polytan)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: FieldTurf instaló su sistema CORE en el Mercedes-Benz Stadium para el Campeonato Nacional de los Playoffs de Fútbol Universitario, reforzando su posición entre los programas de élite de fútbol universitario con más de 1.500 instalaciones en la NCAA.

- Octubre de 2024: El Parlamento Europeo aprobó la prohibición de la UE del relleno de caucho triturado, lo que representa un impacto anual de USD 218.000 toneladas métricas en toda Europa.

- Septiembre de 2024: El césped de base biológica de Domo Sports Grass elaborado a partir de caña de azúcar ganó atención en el mercado como una alternativa sostenible a las fibras de base petrolífera.

- Junio de 2024: La ciudad de Windsor anunció una inversión de USD 3 millones en un campo de fútbol de césped artificial en el McHugh Soccer Complex, respondiendo a un aumento en la demanda de alquiler de campos desde 2020 y demostrando el reconocimiento municipal de las ventajas operativas del césped artificial en condiciones climáticas adversas.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de césped artificial como el valor de venta e instalación de superficies de fibra sintética que imitan el césped natural en instalaciones deportivas, jardines residenciales y paisajes comerciales. La unidad de análisis es el sistema de revestimiento terminado, incluido el respaldo y el relleno, pero excluidas las obras civiles del sitio y el mantenimiento posterior a la instalación.

Exclusión del alcance: Las alfombras decorativas de pelo corto, las alfombras de interior y la producción de caucho triturado no se consideran.

Descripción general de la segmentación

- Por Uso

- Deportes

- Deportes de Contacto

- Hockey sobre Hierba

- Tenis

- Otros Deportes

- Ocio

- Paisajismo

- Deportes

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a instaladores, compuestos de polímeros, gerentes de instalaciones deportivas y contratistas de paisajismo en América del Norte, Europa, el Golfo y Asia Oriental. Estas conversaciones aclararon los costos de instalación, los obstáculos para la adopción tras el borrador de la prohibición del caucho triturado de la UE, y la prima que los compradores otorgan a las fibras libres de PFAS, lo que nos permitió validar los volúmenes, los precios de venta promedio y los ciclos de renovación.

Investigación documental

Comenzamos mapeando los fundamentos de oferta y demanda a través de conjuntos de datos públicos como las estadísticas de uso del agua del US Geological Survey, los archivos de reembolsos del California Department of Water Resources, los permisos de construcción de Eurostat y el expediente de la European Chemicals Agency sobre restricciones de relleno. Las publicaciones de asociaciones comerciales del Synthetic Turf Council, los informes de pruebas del programa FIFA Quality y las solicitudes de patentes consultadas a través de Questel aportaron referencias tecnológicas y de costos. Las señales financieras de los principales fabricantes se obtuvieron de D&B Hoovers y Dow Jones Factiva, mientras que los registros de envíos de Volza ayudaron a verificar los flujos regionales. Estas ilustraciones son indicativas; se revisó un conjunto más amplio de literatura para fundamentar cada supuesto.

Nuestros analistas luego cotejaron los hallazgos secundarios con archivos de licitaciones municipales, actualizaciones de códigos de construcción e índices de severidad de sequía, creando la estructura factual que sustenta el modelo.

Dimensionamiento del mercado y pronóstico

Una construcción descendente —área instalable derivada de inventarios de campos deportivos, inicios de construcción de viviendas y conversiones de jardines comerciales— se reconcilió con verificaciones ascendentes a partir de acumulaciones muestreadas de ASP × metros cuadrados. Las variables clave incluyen el número de nuevos proyectos de estadios, la adopción de reembolsos de agua residencial, el ciclo de vida promedio del césped, los cambios en el índice de sequía y la inflación regional en costos de construcción. Las brechas en los datos de canales se cubrieron mediante extrapolación ponderada a partir de paneles de instaladores certificados.

Para el pronóstico, la regresión multivariante combinada con el suavizado ARIMA capturó la sensibilidad de la demanda a la escasez de agua y los ciclos de gasto de capital, mientras que el análisis de escenarios sometió a prueba de estrés los cambios regulatorios, como los inminentes límites de microplásticos de la UE.

Ciclo de validación de datos y actualización

Los resultados se someten a análisis de varianza frente a indicadores independientes (p. ej., aprobaciones de campos FIFA, utilización de capacidad de polímeros). Las anomalías desencadenan una revisión por parte de analistas sénior antes de la aprobación final. Mordor actualiza cada doce meses y emite actualizaciones provisionales cuando la legislación sobre reembolsos o las prohibiciones importantes de materiales afectan materialmente los números de referencia.

Por qué la línea de base de césped artificial de Mordor es confiable

Las cifras publicadas suelen divergir porque las empresas adoptan alcances, escalas de precios y ritmos de actualización distintos. Reconocemos esta variabilidad desde el principio y luego demostramos cómo nuestra rigurosa selección de variables y nuestras revisiones oportunas producen una línea de base confiable para los planificadores.

Los principales factores de brecha incluyen si se contabilizan las renovaciones de paisajismo, cómo los cambios en la combinación de materiales alteran los ASP, y la cadencia con la que se reajustan los tipos de cambio y la inflación.

Algunos proveedores también incluyen el césped para alfombras y automoción en los totales, lo que genera una inflación en los titulares que distorsiona las comparaciones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 6,5 B (2025) | Mordor Intelligence | |

| USD 6,87 B (2024) | Global Consultancy A | Omite la demanda de paisajismo de renovación y aplica divisiones regionales uniformes |

| USD 7,59 B (2024) | Trade Journal B | Utiliza un único ASP global, ignorando la combinación de polímeros y los descuentos impulsados por reembolsos |

| USD 76,6 B (2022) | Regional Consultancy C | El amplio alcance incluye alfombras, tapetes e interiores de automóviles |

La comparación muestra que, una vez eliminada la expansión del alcance o los modelos de precios estáticos, la cifra de Mordor ofrece una línea de base equilibrada y transparente vinculada a la actividad de instalación observable y a exclusiones claramente establecidas, lo que proporciona a los responsables de la toma de decisiones un número en el que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de césped artificial?

El mercado de césped artificial está valorado en USD 7,31 mil millones en 2026 y se proyecta que crecerá hasta USD 13,16 mil millones en 2031 a una CAGR del 12,46%.

¿Qué segmento se expande más rápidamente dentro del mercado de césped artificial?

Las aplicaciones de paisajismo avanzan a una CAGR del 14,62%, superando a todos los segmentos relacionados con los deportes debido a los mandatos de conservación del agua y los menores costos de mantenimiento a lo largo de la vida útil.

¿Qué región tiene la mayor participación en el mercado de césped artificial?

América del Norte lidera con una participación del 37,74% en 2025, respaldada por ciclos maduros de reemplazo de estadios y una estricta legislación contra la sequía.

¿Por qué los microplásticos son una preocupación para el césped artificial?

Los estudios atribuyen 16.000 toneladas métricas de emisiones anuales de microplásticos en Europa a los campos de césped artificial, lo que impulsa regulaciones que eliminan progresivamente el relleno de caucho triturado y generan demanda de alternativas sostenibles.

¿Cómo están abordando los fabricantes la eliminación del césped al final de su vida útil?

Empresas como TenCate Grass y Tarkett están invirtiendo en programas avanzados de reciclaje que convierten las fibras de polietileno usadas en nueva resina, alineándose con las regulaciones de economía circular y los criterios de sostenibilidad de los compradores.

¿Qué factores influyen en el costo total de propiedad del césped artificial?

Los factores principales incluyen el costo inicial de instalación, los ahorros en riego, la mano de obra de mantenimiento, el tiempo de inactividad del campo y las tarifas eventuales de reciclaje o eliminación, con las regiones con estrés hídrico logrando los períodos de recuperación de la inversión más rápidos.

Última actualización de la página el: