Tamaño y Participación del Mercado de Equipos de Billar y Snooker

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

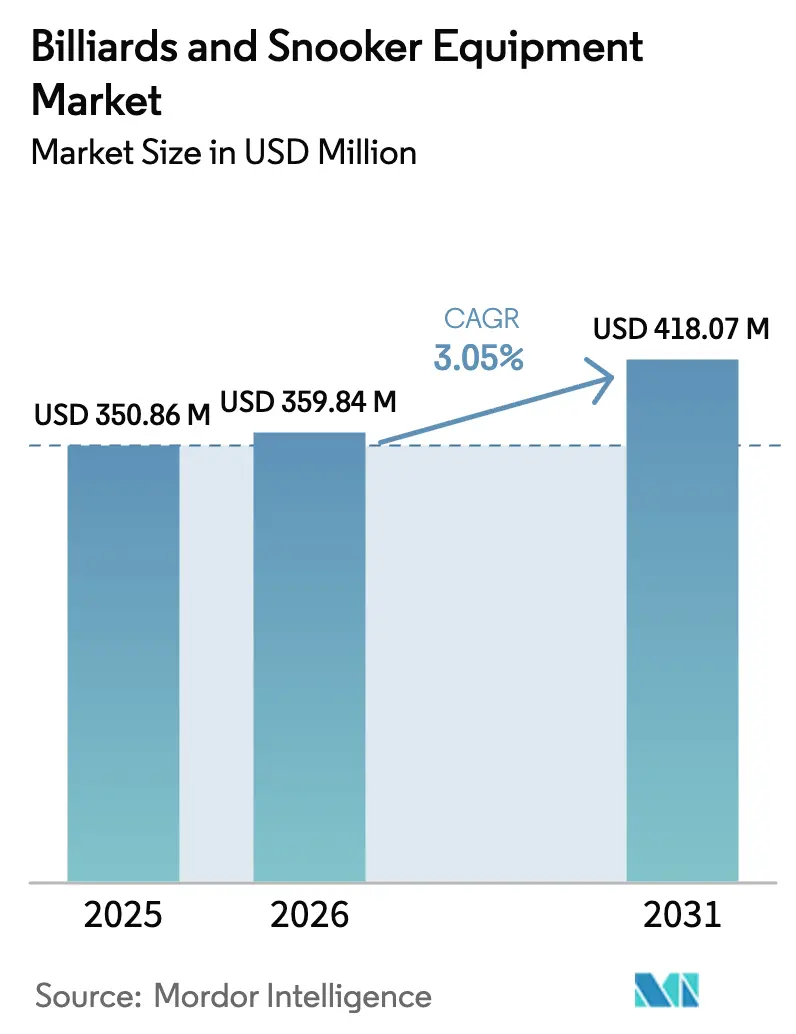

| Tamaño del Mercado (2026) | 359.84 Millones de dólares |

| Tamaño del Mercado (2031) | 418.07 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

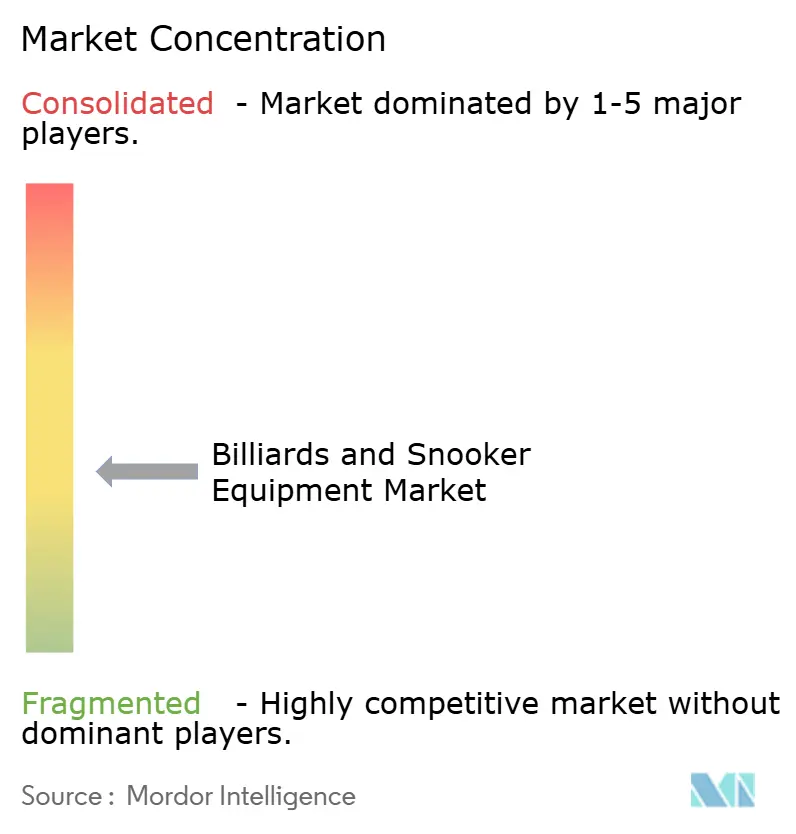

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Billar y Snooker por Mordor Intelligence

Se espera que el tamaño del mercado de equipos de billar y snooker crezca de 350,86 millones de USD en 2025 a 359,84 millones de USD en 2026, y se prevé que alcance los 418,07 millones de USD en 2031 a una CAGR del 3,05% durante el período 2026-2031. Este ritmo de crecimiento refleja los largos ciclos de reemplazo de la industria, a menudo interrumpidos por actualizaciones de gama alta. Tres fuerzas clave impulsan esta expansión: los locales que aprovechan la tecnología para monetizar las mesas por horas, las plataformas de venta directa al consumidor que mejoran la transparencia de precios a nivel mundial, y el auge de los tacos de fibra de carbono, que han reducido los intervalos de reemplazo a tan solo cinco años. Si bien el billar americano sigue siendo el principal motor de ingresos, especialmente en la cultura de bares de América del Norte y Europa, el snooker está experimentando el crecimiento más rápido, gracias a las plataformas de streaming que lo promocionan en los mercados asiáticos emergentes. Los operadores comerciales están invirtiendo en mesas de alta durabilidad para maximizar el beneficio por metro cuadrado, mientras que los propietarios adinerados están impulsando un auge de gama alta en las compras personales. Además, las tiendas en línea, equipadas con configuradores en 3D y servicio de entrega especializado, están eliminando las barreras geográficas, dirigiendo una parte significativa del gasto discrecional hacia equipos especializados.

Conclusiones Clave del Informe

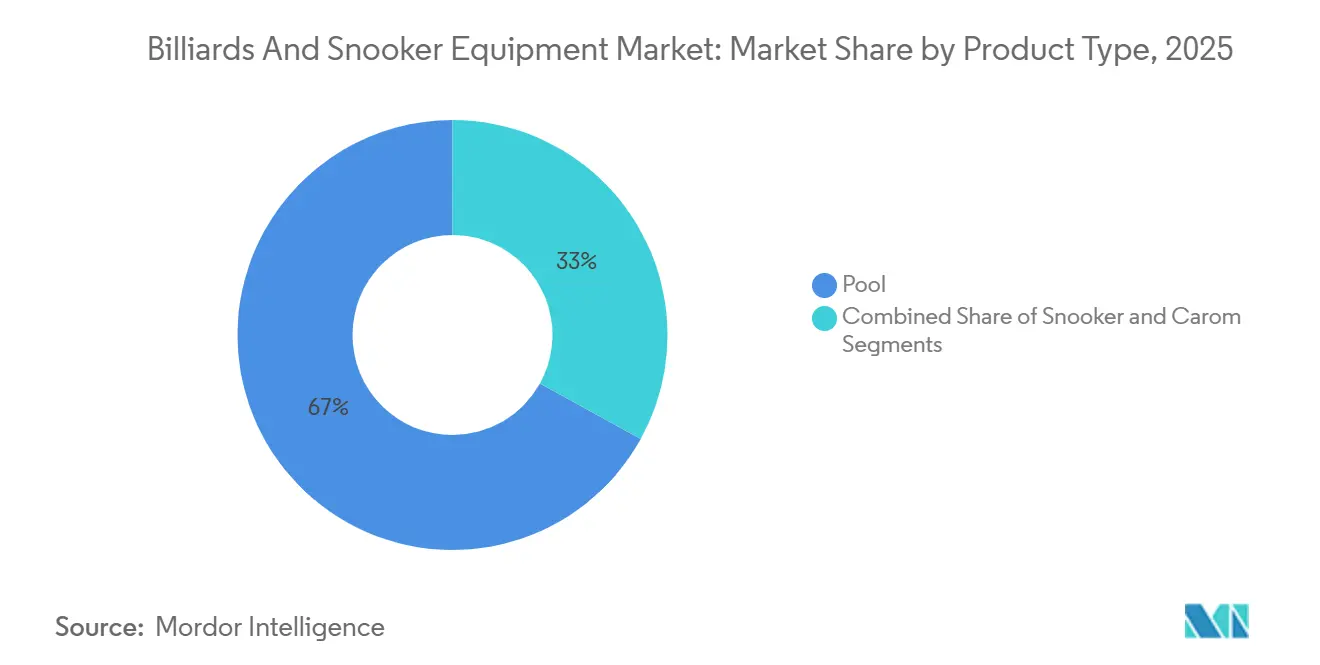

- Por tipo de producto, el billar americano lideró con el 66,96% de la participación del mercado de equipos de billar y snooker en 2025; se proyecta que el snooker se expanda a una CAGR del 3,20% hasta 2031.

- Por equipo, las mesas representaron el 59,82% del tamaño del mercado de equipos de billar y snooker en 2025, mientras que los tacos avanzan a una CAGR del 3,78% hasta 2031.

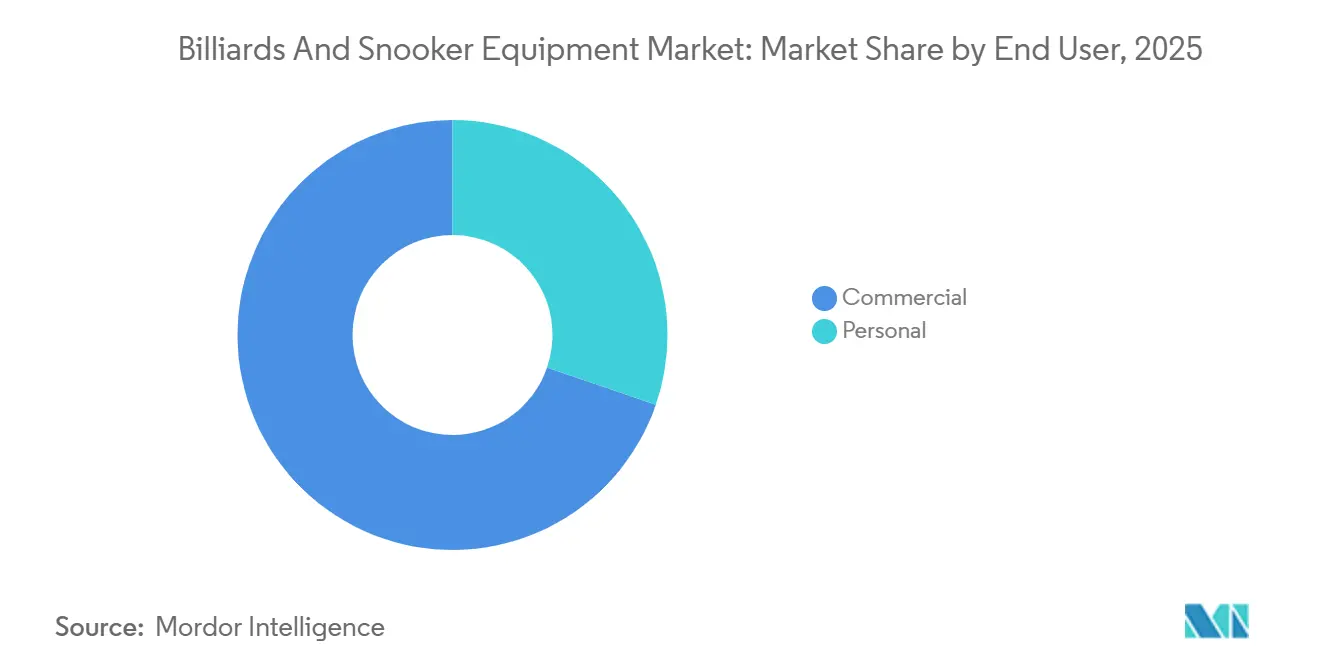

- Por usuario final, los locales comerciales mantuvieron una participación de ingresos del 69,74% en 2025; los compradores personales registran la CAGR prevista más alta del 3,93% entre 2026 y 2031 en el segmento de usuario final.

- Por canal de distribución, los puntos de venta fuera de línea representaron el 72,57% de los ingresos de 2025, mientras que se proyecta que las ventas en línea aumenten a una CAGR del 4,36% hasta 2031.

- Por geografía, América del Norte contribuyó con el 37,43% de la facturación de 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR prevista del 3,96% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos de Billar y Snooker

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de salas de juego premium en el hogar | +0.6% | América del Norte y Europa, con extensión al Consejo de Cooperación del Golfo | Mediano plazo (2-4 años) |

| Auge de bares de billar urbanos y locales de experiencias | +0.8% | Global, con concentración en el Reino Unido, áreas metropolitanas de EE. UU. y ciudades de acceso en el Sudeste Asiático | Corto plazo (≤ 2 años) |

| El comercio electrónico directo al consumidor desbloquea la demanda de nicho global | +0.5% | Global, particularmente fuerte en América del Norte, Europa Occidental y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| La innovación en tacos de fibra de carbono y baja desviación acelera los ciclos de actualización | +0.4% | América del Norte, Europa, Australia; adopción emergente en China e India | Largo plazo (≥ 4 años) |

| Participación juvenil a través de torneos de deportes de taco en streaming e influenciadores | +0.3% | Global, liderado por el Reino Unido, China, Tailandia, con crecimiento en India y Oriente Medio | Largo plazo (≥ 4 años) |

| Academias deportivas respaldadas por el gobierno en Asia emergente y África | +0.2% | Núcleo de Asia-Pacífico (China, India, Tailandia), incipiente en Nigeria y Egipto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de salas de juego premium en el hogar

Los hogares adinerados están transformando espacios infrautilizados en salas de juego dedicadas, con mesas de billar como elemento central y símbolo de sofisticación en el ocio. Legacy Billiards y GameTablesOnline han registrado un aumento en las consultas sobre mesas personalizadas de 8 y 9 pies con acabados de diseño. Mientras tanto, las redes de instalación profesional han ampliado su capacidad, ofreciendo servicios como nivelación y tensado del paño, tareas que los compradores encuentran difíciles de replicar. Esta tendencia ha generado una división en la demanda: los individuos de alto patrimonio neto invierten en mesas de nivel de torneo, que a menudo superan los 8.000 USD, mientras que los compradores de ingresos medios-altos se inclinan por modelos convertibles de 7 pies que sirven como superficie de comedor. Este cambio no solo está acelerando los ciclos de reemplazo en los mercados consolidados, donde los propietarios que optaron por mesas de gama de entrada en la década de 2010 ahora se inclinan hacia marcas premium, sino que también está revelando nuevas oportunidades en los países del Consejo de Cooperación del Golfo, donde las villas de nueva construcción incorporan cada vez más salas de juego.

Auge de bares de billar urbanos y locales de experiencias

Los operadores de hostelería están transformando las salas de billar en centros sociales tecnológicamente avanzados, fusionando los deportes de taco con cócteles artesanales, música en vivo y marcadores digitales. En 2024, Poolhouse obtuvo 34 millones de USD en financiación inicial, con miras a un debut en Londres en 2026. Su local contará con reservas de mesas a través de una aplicación, pantallas de entrenamiento aéreas y membresías escalonadas para reservas prioritarias. Este enfoque innovador concibe las mesas como activos generadores de ingresos, no como simples elementos decorativos. Impulsa la demanda de equipos de grado comercial, diseñados para un uso diario de 12 horas, y de sistemas de puntuación integrados, orientados a jugadores ocasionales no familiarizados con el marcador tradicional. Este cambio experiencial está presionando a los fabricantes para ofrecer plazos de entrega más cortos y diseños modulares, ya que los operadores de locales renuevan sus distribuciones cada 3-5 años para mantener el atractivo.

El comercio electrónico directo al consumidor desbloquea la demanda de nicho global

Las plataformas en línea están eliminando las barreras geográficas que antes confinaban a los compradores a minoristas locales con inventario limitado. Predator y XingPai lanzaron herramientas de configuración en 2024 que permiten a los clientes seleccionar el color del paño, el estilo de las troneras y el acabado de las patas, y luego coordinar la entrega especializada y la instalación sin necesidad de visitar una sala de exposición. Este cambio comprime el proceso de comparación de precios; los compradores comparan especificaciones y reseñas entre marcas en cuestión de minutos, y amplía los mercados accesibles en regiones donde los minoristas especializados en billar son escasos, como Escandinavia, Europa del Este y América Latina. El comercio electrónico también habilita segmentos de nicho: tacos para zurdos, ejes de longitud personalizada y puntas de baja desviación que las tiendas físicas raramente tienen en stock. La CAGR del 4,36% del canal hasta 2031 refleja su ventaja estructural para atender la demanda de cola larga y para reducir los costes de distribución que los fabricantes pueden reinvertir en innovación de productos.

La innovación en tacos de fibra de carbono y baja desviación acelera los ciclos de actualización

Los materiales avanzados están redefiniendo los estándares de rendimiento, lo que lleva a los actores de la industria a sustituir los tacos de arce tradicionales por ejes de fibra de carbono que prometen una menor dispersión de los tiros. El eje REVO de Predator, con un diseño de composite en capas, afirma reducir la desviación de la bola blanca en un 30% en comparación con la madera estándar. Esta afirmación está respaldada por patentes presentadas en 2024, centradas en la orientación de las fibras y el enlace de resina. Cuetec y McDermott también se han sumado a esta tendencia, presentando patentes similares para diseños híbridos de carbono y arce, lo que subraya un cambio colectivo de la industria hacia estos materiales de ingeniería. Gracias a estos avances, el ciclo de actualización se ha reducido de los habituales más de 10 años de vida útil de un taco de arce a tan solo 3-5 años. Los jugadores están notando mejoras tangibles en la precisión y, con los organizadores de torneos que ahora avalan los ejes de carbono en eventos oficiales, el cambio es aún más pronunciado. Además, esta tendencia ha dado lugar a un mercado secundario de tacos de arce usados. Los jugadores de nivel inicial los adquieren a precios reducidos, ampliando la base de jugadores sin mermar las ventas de tacos nuevos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inflación de materias primas | -0.4% | Global, con problemas agudos en América del Norte y Europa, principalmente debido al abastecimiento de madera dura y pizarra. | Corto plazo (≤ 2 años) |

| Competencia de los videojuegos de consola y de realidad virtual (RV) por el tiempo de ocio | -0.3% | Global, más pronunciado en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Las importaciones falsificadas y de baja calidad erosionan el valor de marca | -0.2% | Global, concentrado en Asia-Pacífico, Oriente Medio y América Latina | Mediano plazo (2-4 años) |

| Las limitaciones de espacio en viviendas urbanas restringen la instalación de mesas de tamaño completo | -0.2% | Asia-Pacífico urbana, centros de ciudades europeas, áreas metropolitanas de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inflación de materias primas

Los fabricantes se enfrentan a presiones de costes persistentes en los insumos principales, incluidos la pizarra, la madera dura y la resina fenólica, utilizados en mesas, tacos y bolas, mientras luchan por trasladar estos costes a compradores sensibles al precio. El condado de Yushan, en China, reconocido como el mayor centro de producción de pizarra para billar del mundo, exporta 250.000 losas anuales, con un valor de producción que supera los 1.500 millones de CNY (alrededor de 206 millones de USD)[1]Fuente: Gobierno del Condado de Yushan, "Informe de la Industria de la Pizarra 2025," yushan.gov.cn. Sin embargo, los operadores de canteras de la región se enfrentan al aumento de los costes laborales y energéticos, lo que ha provocado subidas de precios de las losas de dos dígitos desde 2024. Mientras tanto, las maderas duras de arce y fresno, procedentes principalmente de los bosques de América del Norte, sufrieron restricciones de suministro en 2024-2025, atribuidas a la reducción de las actividades madereras y a las restricciones a la exportación. Por otro lado, la resina fenólica, ingrediente clave de las bolas Aramith, depende de materias primas petroquímicas, lo que la hace vulnerable a las fluctuaciones en los precios del petróleo crudo. Estas crecientes presiones sobre los insumos están reduciendo los márgenes de las marcas de gama media, que carecen del poder de negociación para ajustar los precios. Como resultado, estas marcas se enfrentan a dos opciones: absorber los costes crecientes o arriesgarse a una caída en el volumen de ventas. Además, estos desafíos están llevando a los fabricantes a considerar la integración vertical, con muchos explorando la propiedad directa de canteras y aserraderos.

Competencia de los videojuegos de consola y de realidad virtual (RV) por el tiempo de ocio

El mercado global de equipos de billar y snooker se enfrenta a desafíos a medida que los videojuegos de consola y de realidad virtual (RV) se expanden rápidamente, compitiendo por el limitado tiempo de ocio del público joven y tecnológicamente avanzado. Para 2026, el mercado de videojuegos de RV está en auge, impulsado por hardware inmersivo como el PlayStation VR2, que redujo sus precios en 2025 para atraer a un público más amplio. Esta evolución digital gana impulso con el respaldo gubernamental, ejemplificado por la Ley de Promoción y Regulación de los Juegos en Línea de India de 2025. Esta ley establece un marco nacional que promueve los deportes electrónicos y el juego digital seguro como vías de carrera y recreación viables para los jóvenes. En respuesta a los largos ciclos de reemplazo de productos y al creciente atractivo de las alternativas virtuales, los fabricantes están lanzando importantes innovaciones tecnológicas. Un ejemplo claro: Brunswick Billiards, en febrero de 2024, presentó una nueva gama de tacos inteligentes. Estos tacos, equipados con Bluetooth y sensores, proporcionan seguimiento de bolas en tiempo real y análisis de tiros, imitando la retroalimentación centrada en datos que se encuentra en los videojuegos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Billar Americano Domina, el Snooker Gana Impulso en Streaming

En 2025, el billar americano capturó el 66,96% de los ingresos por tipo de producto, impulsado por su fuerte presencia en los bares de América del Norte, los centros de ocio europeos y los clubes sociales latinoamericanos, donde las mesas de 7 y 8 pies se adaptan a los planos de planta estándar y las reglas de juego son sencillas. El snooker, con una menor participación de ingresos, está proyectado para crecer más rápido a una CAGR del 3,20% hasta 2031, respaldado por acuerdos de transmisión que amplían el alcance del Tour Mundial de Snooker en Asia y premios que alcanzan los 2.395.000 GBP (alrededor de 3,0 millones de USD) para el Campeonato Mundial de 2024. El campeonato de 2025 registró 29 millones de transmisiones en las plataformas de la BBC, un aumento interanual del 25%, y 12,6 millones de espectadores de televisión, lo que destaca la capacidad del snooker para convertir al público ocasional en compradores de equipos. La carambola, popular en Europa continental y partes de Asia, crece modestamente a medida que los clubes de nicho sostienen la demanda de mesas sin troneras y goma de banda especializada. La división por tipo de producto refleja un contraste estratégico: el atractivo masivo del billar americano impulsa el volumen, mientras que el posicionamiento premium del snooker y su visibilidad en torneos atraen a compradores aspiracionales que invierten en mesas de 12 pies de tamaño completo.

Las plataformas de streaming están redefiniendo las preferencias de productos al exponer a los espectadores ocasionales a equipos profesionales. Billiard TV, un servicio de streaming de deportes de taco, registró 65 millones de espectadores únicos en 2024, un salto interanual del 63%, con un tiempo de visualización promedio de 80 minutos por sesión y más de 1.000 horas de programación en vivo en 2025. Esta visibilidad impulsa las consultas sobre equipos, ya que los espectadores buscan productos como las mesas Predator Apex o los tacos de fibra de carbono REVO vistos en los torneos, creando un efecto halo para las marcas patrocinadas. El crecimiento del snooker se beneficia de sus partidos más largos y su mayor nivel de habilidad, lo que atrae a espectadores que buscan profundidad estratégica. El acuerdo de transmisión BBC-WST hasta 2032 garantiza una exposición mediática sostenida para el deporte.

Por Equipo: Las Mesas Lideran los Ingresos, los Tacos Registran el Crecimiento Más Rápido

En 2025, las mesas representaron el 59,82% de los ingresos por equipo, impulsadas por su precio y sus ciclos de reemplazo de décadas, lo que las convierte en la compra más significativa en la vida de un jugador. Los tacos, por otro lado, están destinados a experimentar el crecimiento más rápido a una CAGR del 3,78% hasta 2031. Este auge está impulsado por las innovaciones en fibra de carbono, que acortan los ciclos de actualización, y una tendencia hacia la personalización, con jugadores que optan por múltiples tacos adaptados a diferentes tipos de tiro. La mesa Apex Pro de 9 pies de Predator, con un precio de venta al público de 9.995 USD, subraya la solidez del segmento premium. En contraste, el modelo Apex Premier League de 7 pies, con un precio de 6.795 USD, atiende a compradores con espacio limitado que valoran el prestigio de la marca por encima de las dimensiones de torneo. Las bolas y los accesorios, como la tiza, las puntas y los guantes, conforman el resto, aprovechando su naturaleza de consumibles que garantiza flujos de ingresos constantes.

Los fabricantes están innovando rápidamente en tacos, como lo evidencian las solicitudes de patentes de 2024 de Clawson, Cuetec y McDermott. Sus presentaciones destacan avances en el laminado de fibra de carbono, juntas de baja desviación e insertos de amortiguación de vibraciones. Tales innovaciones resuenan entre los jugadores competitivos que buscan precisión y los compradores recreativos que ven los tacos premium como símbolos de estatus. Esta evolución también allana el camino para los servicios posventa: los minoristas especializados están aprovechando los reemplazos de puntas, el refinado de ejes y las actualizaciones de juntas a través de lucrosos paquetes de servicio. Si bien las mesas, debido a su simplicidad mecánica, experimentan ciclos de innovación más lentos, los fabricantes están incursionando en mejoras tecnológicas. Están integrando funciones como sensores para monitorear la velocidad y el efecto de los tiros, y luces LED para enfatizar los puntos de apuntado óptimos, con el objetivo de justificar los precios premium y destacarse en un mercado saturado.

Por Usuario Final: El Sector Comercial Ancla el Volumen, el Personal se Acelera

En 2025, los usuarios finales comerciales representaron un dominante 69,74% de los ingresos, impulsados por las salas de billar, los bares deportivos y las cadenas de hostelería. Estos establecimientos ven las mesas como activos generadores de beneficios, obteniendo tarifas de alquiler por horas, ventas de bebidas y cuotas de membresía. La exitosa ronda de financiación inicial de 34 millones de USD de Poolhouse en 2024 subrayó la viabilidad del modelo de local experiencial. Aquí, las mesas mejoradas tecnológicamente y las reservas a través de aplicaciones aumentan las tasas de utilización, y los acabados premium permiten tarifas por hora más elevadas. Mientras tanto, los compradores personales, que mantienen la participación de mercado restante, están proyectados para expandirse a una sólida CAGR del 3,93% hasta 2031. Este crecimiento está impulsado por propietarios adinerados que transforman sótanos y garajes en salas de juego, junto con la creciente popularidad de las mesas compactas de 7 pies adaptadas para apartamentos urbanos. El auge de este segmento refleja una tendencia más amplia en el gasto en entretenimiento en el hogar, con los hogares que invierten cada vez más en activos de ocio duraderos. Estos incluyen cines en casa, equipos de gimnasio y mesas de juego, todos los cuales prometen una utilidad prolongada y reflejan estilos de vida aspiracionales.

Las plataformas de comercio electrónico desempeñan un papel fundamental en la simplificación del proceso de compra para el segmento personal. Las herramientas de configuración permiten a los compradores visualizar los colores del paño y los acabados de las patas en sus propios espacios. Mientras tanto, los servicios de entrega premium gestionan la instalación y la nivelación, tareas que anteriormente requerían contratistas especializados. Por otro lado, los compradores comerciales priorizan la durabilidad y la facilidad de mantenimiento. Prefieren bases de pizarra sobre las alternativas de MDF y optan por goma de banda reemplazable, diseñada para soportar un uso diario riguroso de 12 horas. Esta divergencia en las preferencias ha dado lugar a cadenas de suministro diferenciadas: los equipos comerciales se distribuyen a través de redes de distribuidores que incluyen contratos de mantenimiento, mientras que los equipos personales fluyen predominantemente a través de canales en línea, destacando la transparencia de precios y la entrega a domicilio. Este panorama en evolución indica que los fabricantes están adoptando estrategias de comercialización duales. Las ventas comerciales dependen de la venta basada en relaciones, mientras que las ventas personales se apoyan fuertemente en el marketing digital y los testimonios de clientes.

Por Canal de Distribución: El Canal Fuera de Línea Mantiene su Participación, el Canal en Línea se Dispara

En 2025, los canales fuera de línea aseguraron el 72,57% de los ingresos de distribución, en gran parte gracias a los minoristas especializados. Estos minoristas, que ofrecen instalación profesional, servicios de nivelación y valiosas consultas en tienda, atienden a compradores que realizan compras de alto valor. Actuando como salas de exposición, permiten a los clientes probar la respuesta de la mesa y el equilibrio del taco antes de la compra, una experiencia táctil ausente en las plataformas en línea. Mientras tanto, los canales en línea, que representaron el 27,43% de las ventas en 2025, están destinados a experimentar el crecimiento más significativo, proyectado en una CAGR del 4,36% hasta 2031. Este auge está impulsado por las marcas de venta directa al consumidor que evitan los márgenes minoristas y las herramientas de configuración, que permiten a los compradores personalizar las especificaciones de forma remota. En 2024, Predator y XingPai introdujeron estas herramientas, permitiendo a los clientes elegir el color del paño, el estilo de las troneras y el acabado de las patas, y coordinar la entrega y la instalación a través de redes de terceros.

Este impulso en línea refleja un cambio generacional en los hábitos de compra: los consumidores más jóvenes valoran la transparencia de precios y las reseñas de clientes más que la experiencia en tienda. También aprovechan las redes sociales y las plataformas de streaming para investigar productos. Con Billiard TV que cuenta con 65 millones de espectadores únicos en 2024, las marcas ven una oportunidad privilegiada para anuncios digitales dirigidos y colaboraciones con influenciadores. En respuesta, los minoristas fuera de línea están adoptando estrategias omnicanal, ofreciendo servicios de compra y recogida, consultas virtuales y planes de financiación, fusionando la comodidad digital con el trato personal. Esta tendencia de distribución pone de relieve un cambio más amplio: mientras que los canales fuera de línea seguirán dominando las ventas comerciales, donde la venta basada en relaciones y los contratos de mantenimiento son cruciales, las plataformas en línea están preparadas para liderar las ventas personales, priorizando el precio y la comodidad sobre las evaluaciones táctiles.

Análisis Geográfico

En 2025, América del Norte representó el 37,43% de los ingresos globales, impulsada por la extensa red de salas de billar, bares deportivos y salas de juego en el hogar de EE. UU. Sin embargo, el crecimiento en la región se verá frenado por la madurez del mercado, la extensión de los ciclos de reemplazo y las limitaciones de espacio urbano que restringen las nuevas instalaciones. Canadá y México contribuyen modestamente, con la cultura del billar en Canadá centrada en Ontario y Quebec, y la demanda en México proveniente de los clubes sociales en las áreas metropolitanas. El crecimiento de la región está moldeado por dos tendencias: un auge del segmento premium a medida que los compradores adinerados optan por mesas de nivel de torneo y tacos de fibra de carbono, y una caída de volumen a medida que el público más joven se desplaza hacia los videojuegos de consola y las plataformas de RV. El lanzamiento en abril de 2024 de una sala de exposición y centro de producción en Jacksonville por parte de Predator pone de manifiesto la confianza en la demanda de América del Norte, especialmente para artículos de alto margen como el eje de fibra de carbono REVO.

Asia-Pacífico, con una participación menor en 2025, está preparada para el crecimiento más rápido a una CAGR del 3,96% hasta 2031. Este crecimiento está impulsado por las academias deportivas respaldadas por el gobierno en China e India, la decisión del Tour Mundial de Snooker de celebrar eventos de clasificación en Tailandia y Singapur, y el condado de Yushan en China, que produce 250.000 losas de pizarra y 50.000 mesas anuales para exportar a más de 70 países. La Política Nacional de Deportes de India de 2025 exige que los programas de base reciban el 20% de la asistencia de la Federación Nacional de Deportes, con el 10% asignado a infraestructura de entrenamiento, lo que impulsa la demanda de equipos. En abril de 2025, la Academia Mundial de Snooker de China inauguró una sucursal de 1.300 metros cuadrados en Chengdu con 22 mesas y un programa vocacional de 3 años, lo que subraya el enfoque de China en la formación de talentos y la ampliación de su base de jugadores. Tailandia y Singapur, como centros del Sudeste Asiático, acogen torneos profesionales que impulsan la exposición mediática y la demanda local de equipos premium.

Europa, con una participación moderada en 2025, experimenta un crecimiento constante. El Reino Unido, Alemania y Francia sostienen la demanda a través de redes de clubes consolidadas. El Campeonato Mundial de 2025 atrajo 29 millones de transmisiones y 12,6 millones de espectadores de televisión, convirtiendo al público pasivo en compradores de equipos. El acuerdo de transmisión BBC-WST hasta 2032 garantiza una exposición mediática continua. Además, una asociación de 2024 entre la Federación Europea de Billar y Pool y Predator impulsa la visibilidad de la marca en los torneos regionales. En América Latina, Brasil y Argentina lideran la demanda a través de los clubes sociales, mientras que Turquía y Sudáfrica anclan sus respectivas regiones. A pesar de los desafíos como las brechas de infraestructura y la escasez de minoristas especializados, los mercados emergentes dependen cada vez más de los canales en línea, aprovechando las plataformas de venta directa al consumidor y las asociaciones logísticas con terceros.

Panorama Competitivo

Brunswick, Predator y XingPai, tres actores consolidados en el mercado de equipos de billar y snooker, aprovechan redes de distribuidores con décadas de antigüedad, patrocinios de torneos y un sólido valor de marca para imponer precios premium. Dominando la escala de fabricación, XingPai ha producido más de 500.000 mesas y exporta a más de 70 países. Al controlar el abastecimiento de pizarra desde su base en el condado de Yushan, ofrece una producción verticalmente integrada, reduciendo significativamente los plazos de entrega. En agosto de 2024, Predator anunció una asociación plurianual con la Federación Europea de Billar y Pool y se convirtió en el socio oficial de mesas para el Campeonato Mundial de la WPA, destacando la importancia estratégica de la visibilidad en torneos para influir en las preferencias de los compradores. Mientras tanto, actores más pequeños como Poolhouse, que obtuvo 34 millones de USD en financiación inicial en 2024, están revolucionando el segmento de locales experienciales al posicionar las mesas como activos habilitados por la tecnología que generan ingresos por horas en lugar de ser simples ventas únicas.

Destacan dos oportunidades emergentes: las mesas con tecnología integrada equipadas con sensores para rastrear la precisión de los tiros y proporcionar indicaciones de entrenamiento en tiempo real, y los modelos de suscripción para el mantenimiento de tacos y el reemplazo del paño, que convierten a los compradores únicos en fuentes de ingresos recurrentes. Las patentes presentadas en 2024 por Clawson, Cuetec y McDermott, centradas en la construcción de tacos de fibra de carbono y los mecanismos de juntas de baja desviación, ponen de relieve una carrera de innovación en la que la propiedad intelectual diferenciará a las marcas premium de los productores de productos básicos. El panorama competitivo muestra una especialización geográfica: las marcas norteamericanas priorizan los acabados premium y la personalización, los fabricantes europeos se centran en la precisión de nivel de torneo, y los productores asiáticos aprovechan las ventajas de costes para dominar los segmentos de volumen.

A medida que las marcas adoptan etiquetas RFID, hologramas y codificación de ADN para combatir la falsificación, están respondiendo a los 152 millones de artículos falsificados retenidos en la UE en 2023, con un valor asombroso que supera los 3.400 millones de EUR[2]Fuente: Comisión Europea, "Informe sobre Mercancías Falsificadas Retenidas 2023," ec.europa.eu. Esta medida se alinea con las directrices ISO 22383:2020 para soluciones de autenticación y la Recomendación 2024/915 de la Comisión de la UE sobre medidas antifalsiificación, lo que subraya el compromiso de la industria con los estándares de calidad[3]Fuente: ISO, "Normas ISO 22383:2020," iso.org.

Líderes de la Industria de Equipos de Billar y Snooker

XingPai

Predator Group

Escalade, Inc.

Guangzhou Shender Billiards Co., Ltd.

Riley Leisure Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: La Academia Mundial de Snooker inauguró una sucursal suroeste de 1.300 metros cuadrados en Chengdu, China, equipada con 22 mesas y con un programa vocacional de 3 años diseñado para cultivar el talento nacional y ampliar la base de jugadores en el mayor centro de fabricación de billar del mundo.

- Agosto de 2024: Predator Group anunció una asociación plurianual con la Federación Europea de Billar y Pool, convirtiéndose en el socio oficial de mesas y patrocinador principal de los torneos regionales, un movimiento que eleva la visibilidad de la marca entre los jugadores competitivos y refuerza el posicionamiento de Predator en el segmento premium.

- Abril de 2024: Predator Group celebró su 30.º aniversario inaugurando una nueva sala de exposición y centro de producción en Jacksonville, lanzando tacos de edición limitada y ampliando su línea de mesas Apex, que incluye el modelo Pro de 9 pies con un precio de 9.995 USD y el modelo Premier League de 7 pies a 6.795 USD.

Alcance del Informe del Mercado Global de Equipos de Billar y Snooker

El mercado de equipos de billar y snooker está segmentado por tipo de producto, equipo, usuario final, canal de distribución y geografía. Por tipo de producto, el mercado se segmenta en carambola, billar americano y snooker. Por equipo, el mercado se segmenta en mesas, bolas, tacos y otros. Por usuario final, el mercado se segmenta en comercial y personal. Por canal de distribución, el mercado se segmenta en canales fuera de línea y canales en línea. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (en millones de USD).

| Carambola |

| Billar americano |

| Snooker |

| Mesa |

| Bola |

| Taco |

| Otros |

| Comercial |

| Personal |

| Canales Fuera de Línea |

| Canales en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Perú | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Carambola | |

| Billar americano | ||

| Snooker | ||

| Equipo | Mesa | |

| Bola | ||

| Taco | ||

| Otros | ||

| Usuario Final | Comercial | |

| Personal | ||

| Canal de Distribución | Canales Fuera de Línea | |

| Canales en Línea | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Perú | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos de billar y snooker en 2026?

Se espera que el tamaño del mercado de equipos de billar y snooker crezca de 350,86 millones de USD en 2025 a 359,84 millones de USD en 2026, y se prevé que alcance los 418,07 millones de USD en 2031 a una CAGR del 3,05% durante el período 2026-2031.

¿Qué tipo de producto contribuye con más ingresos?

Los equipos de billar americano generan el 66,96% de las ventas de 2025 porque dominan los bares y los centros recreativos en las economías maduras.

¿Qué segmento de equipo crece más rápido?

Los tacos registran la CAGR prevista más alta del 3,78%, ya que los ejes de fibra de carbono acortan los ciclos de actualización de una década a aproximadamente cinco años.

¿Por qué Asia-Pacífico es el líder en crecimiento?

Las academias financiadas por el gobierno, los nuevos eventos del Tour Mundial de Snooker y los grandes centros de fabricación impulsan a la región a una CAGR del 3,96% hasta 2031.

¿Cómo están cambiando las ventas en línea la distribución?

Los canales digitales ya representan el 27,43% de las compras y crecerán más rápido a una CAGR del 4,36% hasta 2031, porque los configuradores y el servicio de entrega especializado simplifican la compra de mesas y tacos de alto valor.

Última actualización de la página el: