Tamaño y Cuota del Mercado de Equipamiento de Voleibol

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Medio Oriente y África |

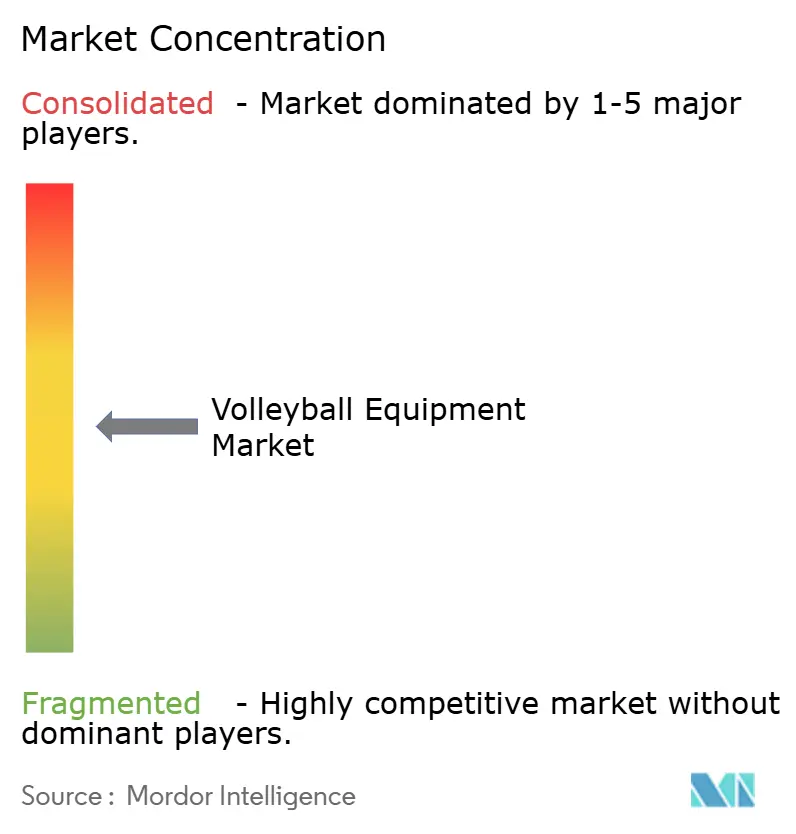

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipamiento de Voleibol por Mordor Intelligence

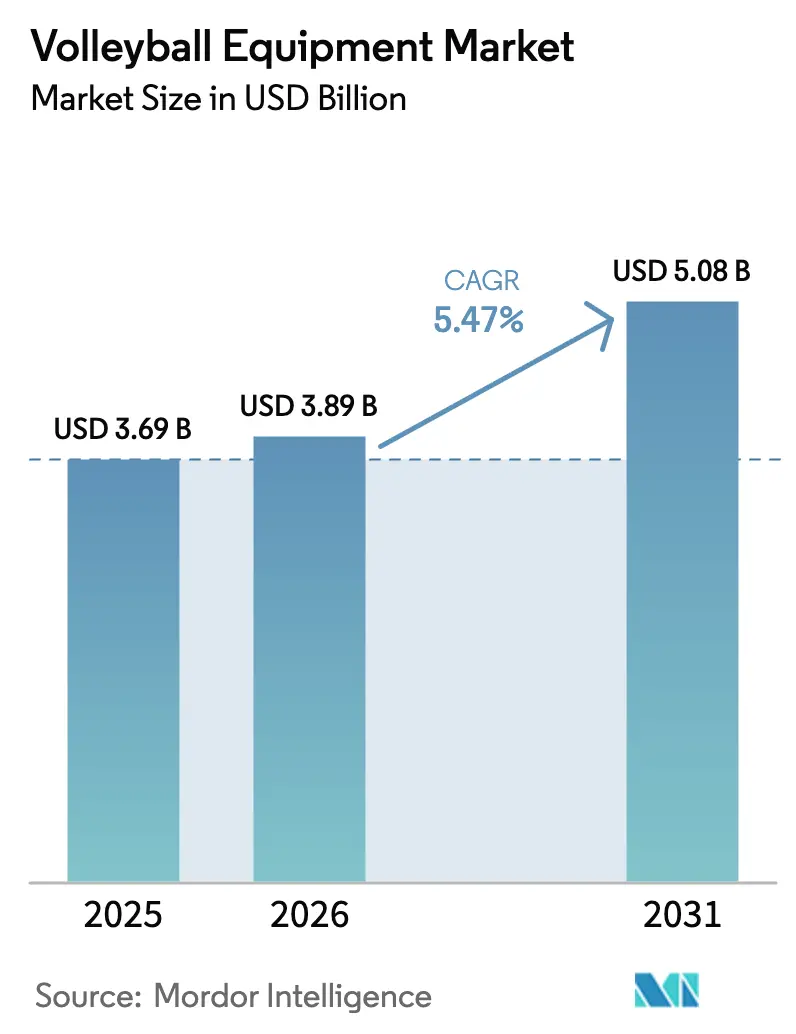

El tamaño del mercado de equipamiento de voleibol en 2026 se estima en USD 3.890 millones, creciendo desde el valor de 2025 de USD 3.690 millones, con proyecciones para 2031 que muestran USD 5.080 millones, creciendo a una CAGR del 5,47% durante el período 2026-2031. El aumento persistente de la participación global, los premios en metálico respaldados por federaciones y el impulso para profesionalizar las ligas regionales elevan la demanda de base de balones certificados, sistemas de redes e infraestructura de canchas. El gasto institucional se ve amplificado por el programa de Empoderamiento del Voleibol de la Federación Internacional de Voleibol por valor de USD 44 millones y su compromiso de devolver el 70% de los ingresos como premios en metálico para 2028, una política que impulsa la adquisición en las 222 federaciones miembro[1]Fuente: Federación Internacional de Voleibol, "Estadísticas del Beach Pro Tour," fivb.com. Asia-Pacífico mantuvo el liderazgo con una cuota de ingresos del 35,71% en 2024 gracias a los 4.600 millones de instalaciones deportivas de China y el incremento del presupuesto Khelo India de India, mientras que Oriente Medio y África son los de mayor crecimiento a un 7,16% gracias a los eventos de la FIVB organizados en Catar y el éxito de los Juegos Paralímpicos Especiales de los Emiratos Árabes Unidos. A nivel de producto, los balones de voleibol representaron el 44,84% de los ingresos en 2024, mientras que el equipamiento de entrenamiento con sensores fue la categoría de mayor crecimiento con un 6,85%, dado que los clubes buscan auxiliares de entrenamiento ricos en datos. El comercio minorista fuera de línea todavía representa el 67,43% de la facturación global, pero los canales en línea avanzan a una CAGR del 7,43%.

Conclusiones Clave del Informe

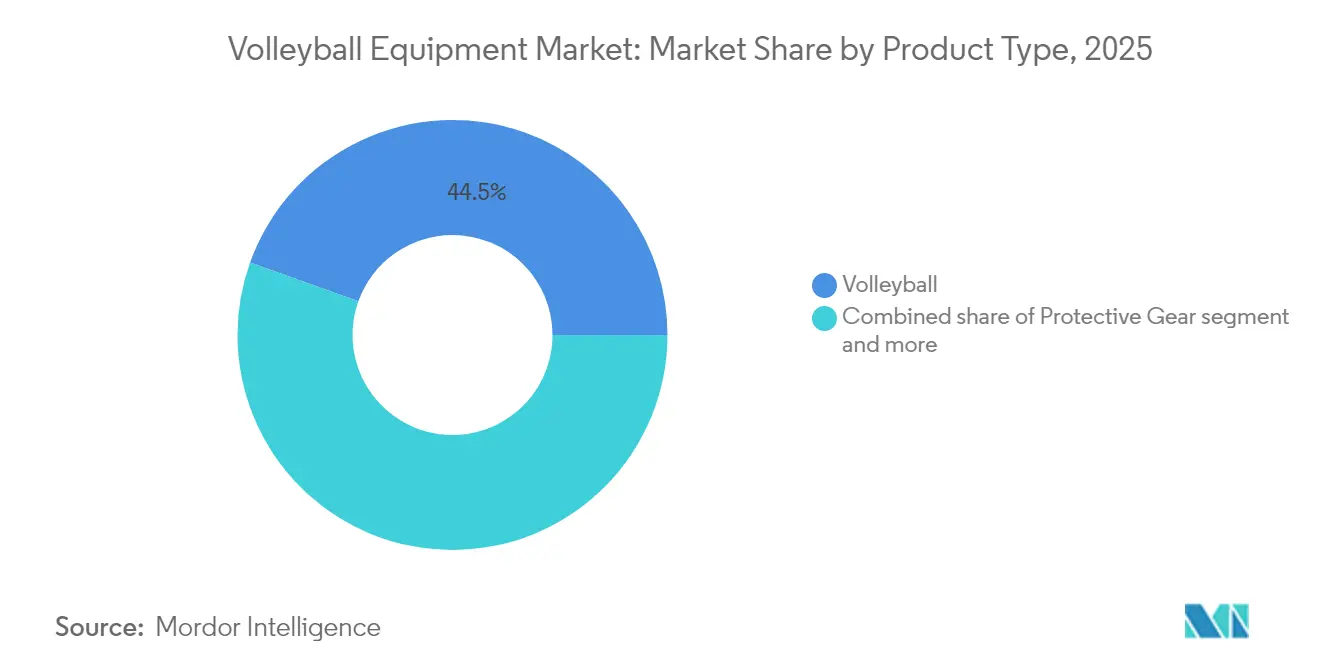

- Por tipo de producto, los balones de voleibol lideraron con una cuota de ingresos del 44,53% en 2025, mientras que se espera que el equipamiento de entrenamiento y los accesorios se expandan a una CAGR del 6,75% hasta 2031.

- Por tipo de voleibol, los productos de interior concentraron el 61,02% del tamaño del mercado de equipamiento de voleibol en 2025, mientras que se proyecta que las variantes de playa crezcan a una CAGR del 5,93% hasta 2031.

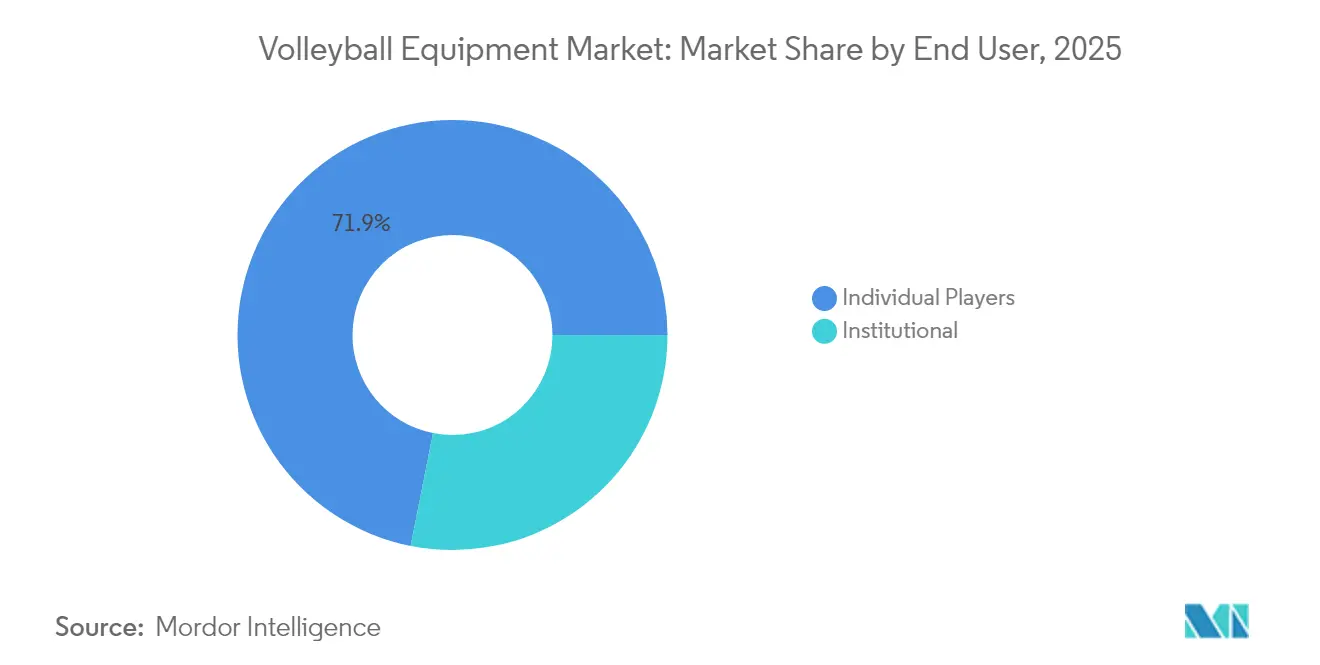

- Por usuario final, los jugadores individuales representaron el 71,88% de la cuota del mercado de equipamiento de voleibol en 2025, mientras que se proyectó que los compradores institucionales registrarían la CAGR más alta del 6,42% hasta 2031.

- Por canal de distribución, los canales fuera de línea representaron el 66,95% de los ingresos en 2025, mientras que se proyecta que los canales en línea alcancen una CAGR del 7,32% hasta 2031.

- Por geografía, la región de Asia-Pacífico obtuvo una cuota del 35,44% en 2025, mientras que Oriente Medio y África está previsto que registre la CAGR más rápida del 7,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado Global de Equipamiento de Voleibol

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento de la participación global y las ligas profesionales | +1.2% | Global, especialmente Asia-Pacífico, Europa, América del Norte | Mediano plazo (2-4 años) |

| Expansión de programas deportivos escolares y universitarios | +0.9% | América del Norte, Europa, India, China | Largo plazo (≥4 años) |

| Adopción de equipamiento inteligente con sensores integrados | +0.7% | América del Norte, Europa, Japón | Corto plazo (≤2 años) |

| Innovación en materiales sostenibles para balones y redes | +0.6% | Europa, América del Norte, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Alta demanda de balones diseñados para alto rendimiento | +0.8% | Global, liderado por circuitos profesionales y universitarios | Corto plazo (≤2 años) |

| Expansión de ecosistemas de clubes, escuelas y academias | +1.0% | India, China, Oriente Medio y África, América Latina | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Participación Global y las Ligas Profesionales

La Liga de Naciones de Voleibol de la FIVB amplió su campo a 18 selecciones nacionales en 2025, y el Beach Pro Tour aumentó las inscripciones en un 41%, pasando de 704 equipos en 2024 a 992 en 2025, respaldado por USD 6,75 millones en premios en metálico, según la Federación Internacional de Voleibol (FIVB). Cada equipo recién clasificado genera compras incrementales de balones de partido, balones de entrenamiento, banquillos de árbitro y sistemas de redes certificados que cumplen la homologación de la FIVB. La reforma de marca de la SV.League de Japón elevó los límites de jugadores extranjeros y tiene como objetivo alcanzar el estatus de liga Premier para 2030, un movimiento que ya está incrementando la demanda de balones aprobados por la FIVB de Mikasa y de postes de fibra de carbono de Senoh[2]Fuente: Japan Times, "Reforma de Marca de la SV.League," japantimes.co.jp. Los acuerdos de proveedor oficial vinculan eficazmente a las marcas en contratos de equipamiento plurianuales, mientras que los clubes de base, ansiosos por imitar los estándares de élite, gravitan hacia los mismos proveedores. Este efecto halo aumenta los ingresos de por vida por cliente, especialmente en las federaciones emergentes que presionan para obtener la clasificación olímpica. En consecuencia, asegurar licitaciones federativas se convierte en una palanca de crecimiento fundamental tanto para las marcas consolidadas como para las aspirantes.

Expansión de los Programas Deportivos Escolares y Universitarios

La NCAA enumera 1.053 equipos masculinos de voleibol, mientras que la Asociación Atlética Nacional de Colegios Cristianos elevó el deporte a la categoría de campeonato en 2024-25, generando una demanda mensurable de balones de nivel básico, redes y equipo de protección, según la NCAA. En India, la Federación de Voleibol logró el estatus de Centro de Excelencia para la Academia Bengaluru Torpedoes en marzo de 2024, y el presupuesto de Khelo India se incrementó a INR 1.000 millones de rupias (aproximadamente USD 120 millones) para el año fiscal 2025-26, apoyando la construcción de canchas y las certificaciones de entrenamiento, según el Ministerio de Asuntos Juveniles y Deportivos. El mandato nacional de China de 4.600 millones de instalaciones deportivas pone de relieve la inversión institucional en pabellones polivalentes que a menudo incluyen canchas de voleibol. Las escuelas suelen renovar el equipamiento cada dos o tres años, creando flujos de ingresos de tipo anualidad para los proveedores certificados. La exposición temprana fomenta la lealtad a la marca, ya que los exalumnos suelen elegir el mismo equipamiento para el juego recreativo o de club, extendiendo así el valor de vida del cliente mucho más allá del mercado escolar.

Adopción de Equipamiento Inteligente con Sensores Integrados

Los balones con sensores integrados están transformando un entrenamiento antes cualitativo en una instrucción cuantitativa basada en datos, capturando la velocidad del saque, la velocidad de rotación y la carga de impacto[3]Fuente: IEEE, "Tecnología de Sensores en Equipamiento Deportivo," ieeexplore.ieee.org. En Estados Unidos, los programas de División I implementan cada vez más cámaras de seguimiento habilitadas con IA que requieren balones diseñados con parámetros precisos de reflectividad superficial para garantizar lecturas ópticas estables, impulsando la demanda de balones de partido con especificaciones rigurosas. El Informe de Impacto 2024 de Wilson destaca los protocolos de evaluación del ciclo de vida que integran el análisis de datos con los objetivos de sostenibilidad, lo que indica que el «diseño para los datos» y el «diseño para el medio ambiente» están convergiendo en el equipamiento de próxima generación. Las ofertas combinadas que asocian hardware con análisis basados en la nube están habilitando ingresos por suscripción recurrentes y creando ecosistemas propietarios similares al modelo de maquinilla y cuchilla utilizado en los dispositivos portátiles. A medida que los precios del hardware caigan, se espera que la adopción se extienda a universidades de nivel medio y clubes con aspiraciones, acelerando un ciclo tecnológico que recompensa a los pioneros con plataformas de software escalables.

Innovación en Materiales Sostenibles para Balones y Redes

Las mezclas de TPU de base biológica de Covestro reducen el uso de petroquímicos cumpliendo al mismo tiempo con los estándares de rebote de la FIVB, ayudando a los fabricantes a protegerse contra la volatilidad de los precios del PVC y a cumplir con los requisitos ESG de la UE. El balón de playa BV550C de Mikasa, con cubierta de nailon reciclado, mostró este cambio cuando debutó en los Juegos Olímpicos de París 2024. La política de la UE está acelerando la adopción del diseño circular: el Reglamento de Diseño Ecológico 2024/1781 prohíbe el vertido de calzado y prendas de vestir sin vender a partir de julio de 2026, lo que impulsa a las marcas a adoptar el diseño circular[4]Fuente: Comisión Europea, "Reglamento de Diseño Ecológico 2024/1781," europa.eu. La certificación ISO 14001 y las evaluaciones del ciclo de vida realizadas por terceros condicionan cada vez más las licitaciones europeas, convirtiendo la sostenibilidad en un requisito previo de aprovisionamiento más que en una herramienta de imagen de marca. Los pioneros que integran polímeros reciclables y lanzan programas de devolución están obteniendo acceso preferencial a contratos del sector público —escolar, municipal y otros— regidos por mandatos ecológicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto costo de los balones de grado profesional | -0.5% | Global; agudo en América Latina, África y Asia Meridional | Corto plazo (≤2 años) |

| Estándares inconsistentes entre ligas y regiones | -0.4% | Global; mayor fragmentación en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Altos costos de mantenimiento e instalación de canchas | -0.6% | Mercados emergentes en África, Asia Meridional y América Latina | Largo plazo (≥4 años) |

| Volatilidad de los precios del PU/PVC y endurecimiento de la regulación ESG | -0.7% | Global; mayor presión regulatoria en Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Balones de Grado Profesional

Los balones de cuero de alta gama de Mikasa, Molten y Baden se comercializan al por menor entre USD 85 y USD 150, situándolos fuera del alcance de muchas escuelas en Asia Meridional y el África subsahariana, según Baden Sports Canada. La reducción del GST en India a un 5% en septiembre de 2025 ayuda a aliviar los precios, pero no compensa el alto costo de los insumos de cuero sintético importado utilizados por las fábricas en Jalandhar y Meerut. Como resultado, los programas con presupuesto limitado recurren a balones de PVC de entre USD 20 y USD 30 que se deterioran rápidamente, limitando el desarrollo de habilidades pero creando una demanda de reposición constante. Los fabricantes que introduzcan balones compuestos de elastómero termoplástico en el rango de USD 40 a USD 60 pueden captar instituciones que buscan durabilidad a precios accesibles. Reducir esta brecha de asequibilidad es esencial para ampliar la participación y sostener el crecimiento del mercado a largo plazo.

Estándares Inconsistentes entre Ligas y Regiones

La FIVB, la NCAA y las principales federaciones nacionales imponen diferentes dimensiones de balón, niveles de presión y requisitos de color, lo que lleva a los fabricantes a incurrir en costosas producciones de pequeñas series. Las marcas más pequeñas tienen dificultades para financiar múltiples tasas de homologación, que pueden superar los USD 50.000 por modelo. Los clubes en mercados emergentes a menudo adquieren balones no conformes sin saberlo, solo para enfrentarse a costos de reposición cuando su equipamiento no cumple los estándares de certificación de los torneos. Estos estándares fragmentados aumentan la complejidad de los SKU, inflan las cargas logísticas y comprimen los márgenes de los proveedores. Una especificación global unificada podría agilizar la fabricación y desbloquear economías de escala, pero hasta entonces, la fricción del cumplimiento seguirá siendo un lastre estructural para el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Balones de Voleibol Anclan los Ingresos, el Equipamiento de Entrenamiento se Acelera

Los balones de voleibol representaron el 44,53% de los ingresos en 2025, destacando su papel esencial en todos los niveles de juego. Las redes y los postes les siguen, respaldadas por actualizaciones institucionales de sistemas de acero envejecido a diseños de fibra de carbono resistentes a la corrosión, como los postes DE53 de Senoh con un precio superior a USD 1.000. El segmento de equipamiento de entrenamiento es el de mayor crecimiento, proyectado para crecer a una CAGR del 6,75% hasta 2031, impulsado por balones con sensores integrados y rastreadores de vídeo con IA que mejoran los programas de entrenamiento. El equipo de protección se está beneficiando de una mayor concienciación sobre la prevención de lesiones, particularmente entre las atletas femeninas, que tienen tasas más altas de lesiones de LCA. El calzado sigue siendo muy competitivo, con el Nike Zoom Hyperset 2 a USD 135 dirigido a los jugadores de élite y el HyperQuick a USD 75 atrayendo a los compradores con conciencia de precio.

Las adquisiciones combinadas están ganando terreno: el conjunto Champions de Baden, que combina un balón, red, postes y líneas por USD 239,99, es popular entre los clubes comunitarios que carecen de experiencia en aprovisionamiento, según Baden Sports Canada. Los complementos de software para equipamiento de entrenamiento, como las suscripciones de recalibración de sensores IMU, generan ingresos recurrentes. Aunque el calzado y los refuerzos tienen márgenes más bajos que los balones, impulsan la lealtad a la marca y las oportunidades de venta cruzada. Los proveedores que equilibran los artículos principales de alto margen con ofertas complementarias de ecosistema refuerzan la retención de clientes y amplían el mercado de equipamiento de voleibol en su conjunto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Voleibol: El Interior Domina, la Playa Gana Impulso

El voleibol de interior representó el 61,02% de las ventas de equipamiento en 2025, impulsado por las ligas escolares y las franquicias profesionales que dependen de canchas de madera dura y balones de cuero o compuesto diseñados para un rebote controlado, según la Federación Internacional de Voleibol (FIVB). El voleibol de playa, respaldado por un aumento de los equipos participantes y el incremento de los premios en metálico, está proyectado para crecer a una CAGR del 5,93% hasta 2031. Las especificaciones del equipamiento difieren: los balones de playa tienen cubiertas más suaves y resistentes al agua y una presión interna más baja, mientras que los postes requieren recubrimientos anticorrosión para resistir las condiciones al aire libre.

El crecimiento en los formatos de playa está desplazando la demanda hacia equipos portátiles y resistentes a la intemperie, como el juego de postes DE5000 de Senoh, que incluye tubería anodizada y anclajes de arena a un precio de USD 395. Los eventos junior de playa organizados por la Fundación de Catar ilustran la expansión geográfica más allá de los mercados tradicionales de América del Norte y Europa. Las marcas que ofrezcan sistemas modulares que acomoden el voleibol de interior, de playa e incluso sobre nieve atraerán a instalaciones polivalentes que busquen maximizar la utilización de sus activos.

Por Usuario Final: Los Jugadores Individuales Lideran, las Instituciones se Aceleran

Los jugadores individuales representaron el 71,88% de los ingresos del equipamiento de voleibol en 2025, impulsados en gran medida por conjuntos de jardín trasero y balones recreativos con precios entre USD 20 y USD 40. Se espera que los compradores institucionales, incluidas escuelas, universidades y clubes, superen el crecimiento global del mercado con una CAGR del 6,42%, respaldados por subvenciones gubernamentales como el programa Khelo India de INR 1.000 millones de rupias de India y el Fondo de Empoderamiento del Voleibol de la FIVB. Las instituciones suelen reemplazar los balones de partido cada temporada para cumplir los estándares de homologación, creando ciclos de reposición predecibles.

Los consumidores individuales siguen siendo muy sensibles al precio con menor lealtad a la marca, aunque los jugadores con aspiraciones buscan cada vez más balones compuestos aprobados por la NFHS en el rango de USD 50-70, presentando oportunidades de crecimiento de nivel medio para las marcas que combinen calidad con asequibilidad. En Estados Unidos, el voleibol de club difumina la línea entre la demanda individual e institucional, ya que los equipos organizados por padres realizan compras a granel a través de canales directos al consumidor. Los descuentos por volumen y las opciones de personalización, incluidos logotipos y opciones de color, mejoran el posicionamiento del proveedor en este segmento híbrido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: El Canal Fuera de Línea Mantiene su Cuota, el Canal en Línea se Dispara

Los minoristas fuera de línea representaron el 66,95% de los ingresos del equipamiento de voleibol en 2025, lo que refleja la naturaleza táctil de la evaluación de balones y la eficiencia logística del cumplimiento de pedidos en grandes volúmenes para las escuelas. Los canales en línea, sin embargo, están creciendo a una CAGR del 7,32%, respaldados por un aumento del tráfico de comercio electrónico de equipamiento deportivo. Aunque los ordenadores de escritorio todavía dominan las conversiones para compras complejas, los dispositivos móviles representan ahora el 63% del tráfico de navegación, lo que indica que el descubrimiento de productos comienza cada vez más en pantallas de bolsillo.

Las marcas están adoptando estrategias omnicanal: Wilson y Baden operan sitios de comercio electrónico propietarios mientras mantienen asociaciones con Dick's Sporting Goods y Decathlon para pruebas en tienda. La búsqueda pagada representa el 56,5% del tráfico en línea, subrayando la importancia del SEO y los listados patrocinados. Los modelos de suscripción, como envíos trimestrales de balones y reemplazos anuales de redes, reducen la pérdida de clientes y estabilizan los ingresos, creando una ventaja defensible frente a los competidores orientados al precio.

Análisis Geográfico

La región de Asia-Pacífico mantuvo la mayor cuota regional con el 35,44% de los ingresos del equipamiento de voleibol en 2025, respaldada por los 4.070 millones de metros cuadrados de instalaciones deportivas de China y los mandatos gubernamentales que promueven una actividad física más amplia. India es el submercado de mayor crecimiento, impulsado por los aumentos del presupuesto de Khelo India, las reducciones del GST en artículos deportivos y las academias certificadas por la FIVB, que en conjunto impulsan la demanda de balones certificados y sistemas de redes portátiles. La reforma de marca de la SV.League de Japón presenta una perspectiva mixta: el aumento de los estándares profesionales impulsa las ventas de equipamiento de primera calidad, mientras que los vientos demográficos en contra provocan un descenso de la participación juvenil.

Se proyecta que Oriente Medio y África registren la CAGR más rápida del 7,05% hasta 2031, impulsada por Catar como sede de grandes torneos y la victoria de los Emiratos Árabes Unidos en la Copa Mundial Unificada de Voleibol 2025. El canal de inversión global de USD 47 millones de la FIVB proporciona subvenciones de equipamiento a las federaciones emergentes; sin embargo, la distribución fragmentada y la sensibilidad al precio requieren enfoques híbridos que combinen mayoristas locales con comercio electrónico directo al consumidor. América del Norte y Europa, aunque maduros, mantienen ciclos de reposición constantes, con los 1.053 equipos masculinos de la NCAA garantizando por sí solos reposiciones estacionales de balones aprobados por la FIVB, y las normas de contratación pública ecológica de la UE favoreciendo a los proveedores certificados con ISO 14001.

América Latina sigue siendo un mercado insuficientemente explotado. El gasto federal brasileño en deportes y ocio está muy por debajo de los niveles anteriores, lo que limita las compras del sector público, mientras que la Liga ACLAV de Argentina depende de la financiación de los clubes en lugar de una contratación centralizada, fragmentando la demanda y elevando los costos logísticos por unidad. No obstante, los datos de la OMS indican que la región tiene una de las mayores proporciones de adultos inactivos a nivel global, lo que sugiere un potencial de crecimiento latente si la asequibilidad mejora y los programas de base se expanden. Las marcas emergentes que utilizan canales directos al consumidor están bien posicionadas para eludir las redes minoristas ineficientes y capturar esta demanda inexplotada.

Panorama Competitivo

El mercado de equipamiento de voleibol sigue siendo moderadamente fragmentado, liderado por Mikasa, Molten, Wilson, Tachikara y Spalding. Mikasa aprovecha los patrocinios olímpicos y el Beach Pro Tour para asegurar una visibilidad premium, mientras que la tecnología FLISTATEC de Molten refuerza su presencia en los campeonatos de la NCAA. Senoh, a través de su socio exclusivo para América del Norte Sports Imports, captura más del 90% de los sistemas de redes aprobados por la FIVB en los programas universitarios de EE. UU., demostrando un nicho casi monopólico.

La presión de consolidación está aumentando: RIP-IT Sports adquirió Tachikara en enero de 2024, obteniendo una cadena de suministro de Japón a América del Norte que reduce el flete por unidad y los costos de homologación. Las oportunidades de espacio en blanco se centran en materiales sostenibles, integración de sensores y agilidad de distribución. El informe de evaluación del ciclo de vida 2024 de Wilson destaca las métricas ESG transparentes, cada vez más requeridas para las licitaciones europeas, mientras que el TPU de base biológica de Covestro ofrece diferenciación de material en la cadena de suministro ascendente.

Las marcas emergentes aumentaron su cuota de mercado entre 2019 y 2024 adoptando estrategias digitales con enfoque directo al consumidor que compiten con los precios de los titulares. Las empresas consolidadas están respondiendo con vistas previas de productos en realidad aumentada y herramientas de tallas con IA para replicar las experiencias en tienda en el entorno en línea. Los ecosistemas de equipamiento inteligente modular, que combinan hardware y suscripciones de software, generan ingresos recurrentes y elevan los costos de cambio, posicionando a los pioneros para obtener ganancias desproporcionadas a medida que la tecnología de sensores se vuelve más asequible.

Líderes del Sector del Equipamiento de Voleibol

Mikasa Corporation.

Spalding Sports Equipment.

Tachikara Holdings, Ltd.

Wilson Sporting Goods Co.

Molten Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Mikasa fue designada proveedora oficial de balones para los eventos de la AVC en 2025 y 2026, suministrando balones de alta calidad para torneos clave, incluida la Liga de Campeones de la AVC y la Copa de Naciones en Asia. La asociación, respaldada por Volleyball World, continúa la larga trayectoria de participación de Mikasa en las competiciones internacionales de voleibol.

- Junio de 2024: Mikasa Corporation anunció una asociación plurianual con League One Volleyball (LOVB) Pro, suministrando balones de partido oficiales para la nueva liga profesional femenina que se lanzará en 2025. El acuerdo extiende el dominio de Mikasa en el voleibol profesional de América del Norte y proporciona visibilidad de marca entre el público objetivo de la liga, compuesto por jugadoras universitarias y recreativas.

- Abril de 2024: Mikasa lanzó la línea de voleibol olímpica de París 2024, que incluye el balón de playa BV550C con cubierta de nailon reciclado, en consonancia con los mandatos de sostenibilidad del Comité Olímpico Internacional. El lanzamiento del producto posiciona a Mikasa como líder en equipamiento ecológico, creando un efecto halo para su cartera de productos más amplia.

- Enero de 2024: RIP-IT Sports adquirió Tachikara Holdings, consolidando dos marcas de nivel medio y obteniendo acceso a la red de distribución de Tachikara en Japón y América del Norte. La adquisición señala la presión de consolidación en un mercado fragmentado, ya que las marcas más pequeñas carecen de la escala necesaria para navegar los procesos de homologación de la FIVB y la distribución multirregional.

Alcance del Informe Global del Mercado de Equipamiento de Voleibol

En esencia, el voleibol es un juego que se juega con una red y un balón al aire libre. El equipamiento incluye balones, calzado, equipo de protección como rodilleras y coderas, así como redes y canchas, bolsas y postes, y cables. El mercado global de equipamiento de voleibol está segmentado por tipo de producto, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en balones, calzado, equipo de protección y otros. Por tipo de voleibol, el mercado está segmentado en voleibol de interior y voleibol al aire libre. Por usuario final, el mercado está segmentado en usuarios institucionales y usuarios personales. En función del canal de distribución, el mercado analizado está segmentado en tiendas fuera de línea y tiendas en línea. Proporciona un análisis de las economías emergentes y establecidas en todo el mundo, que comprende América del Norte, Europa, América del Sur, Asia-Pacífico y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (millones de USD).

| Balones de Voleibol |

| Redes y Postes |

| Calzado |

| Equipo de Protección |

| Equipamiento de Entrenamiento y Accesorios |

| Voleibol de Interior |

| Voleibol de Playa |

| Institucional (Escuelas, Universidades, Clubes Deportivos y más) |

| Jugadores Individuales |

| Canales Fuera de Línea |

| Canales en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Polonia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Tailandia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Catar | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Balones de Voleibol | |

| Redes y Postes | ||

| Calzado | ||

| Equipo de Protección | ||

| Equipamiento de Entrenamiento y Accesorios | ||

| Por Tipo de Voleibol | Voleibol de Interior | |

| Voleibol de Playa | ||

| Por Usuario Final | Institucional (Escuelas, Universidades, Clubes Deportivos y más) | |

| Jugadores Individuales | ||

| Por Canal de Distribución | Canales Fuera de Línea | |

| Canales en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Polonia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Tailandia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Catar | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipamiento de voleibol en 2026?

Se valoró en USD 3.890 millones en 2026 y se prevé que alcance USD 5.080 millones para 2031.

¿Qué categoría de producto domina las ventas actuales?

Los balones de voleibol lideran con el 44,53% de los ingresos globales, aunque los accesorios de entrenamiento son los de mayor crecimiento a una CAGR del 6,75%.

¿Qué región se está expandiendo más rápidamente?

Se proyecta que la región de Oriente Medio y África registre una CAGR del 7,05% hasta 2031, la más alta entre todas las geografías.

¿Quiénes son los principales proveedores de balones?

Mikasa y Molten encabezan la lista, respaldados por contratos de balón oficial con la FIVB y la NCAA que aseguran una visibilidad premium.

¿Qué regulaciones de sostenibilidad afectan más a los fabricantes?

El Reglamento de Diseño Ecológico de la UE 2024/1781 prohíbe la eliminación de bienes sin vender a partir de julio de 2026 y, junto con las normas de presentación de informes de la CSRD, está impulsando a los proveedores hacia materiales reciclados y de base biológica.

Última actualización de la página el: