Tamaño y Participación del Mercado de Equipos Deportivos y de Ocio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

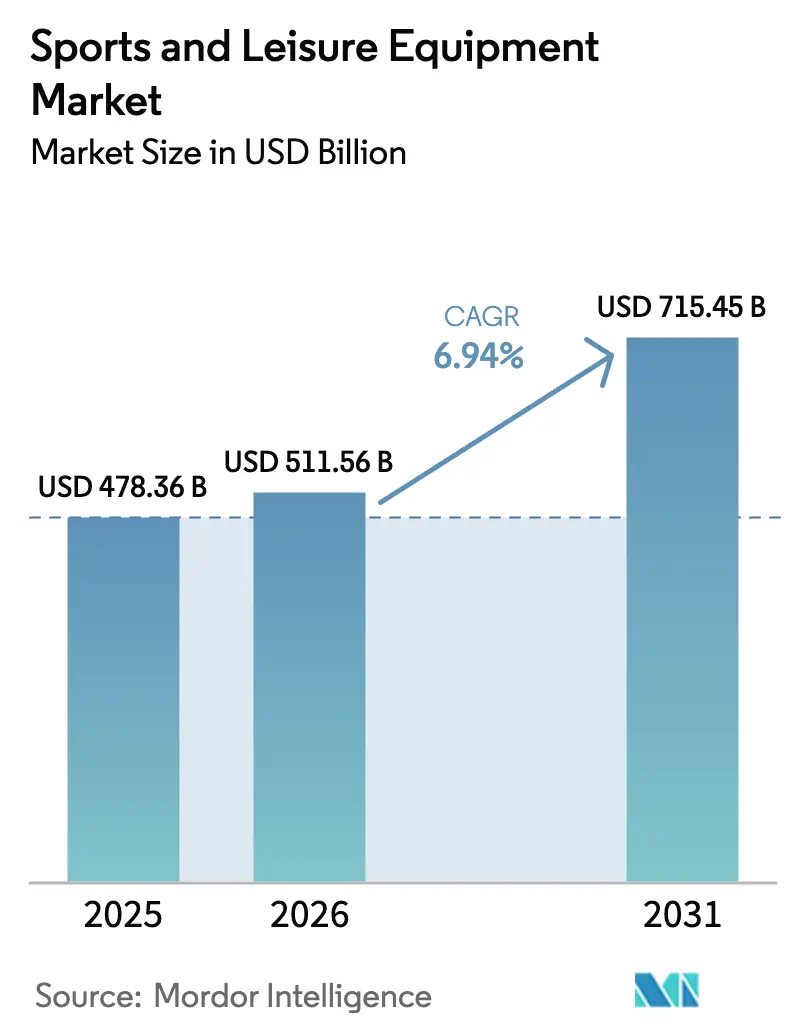

| Tamaño del Mercado (2026) | 511.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 715.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos Deportivos y de Ocio por Mordor Intelligence

El tamaño del mercado de equipos deportivos y de ocio fue valorado en 478,36 mil millones de USD en 2025 y se estima que crecerá desde 511,56 mil millones de USD en 2026 hasta alcanzar los 715,45 mil millones de USD en 2031, a una CAGR del 6,94% durante el período de previsión (2026-2031). Esta trayectoria refleja un cambio estructural en la forma en que los consumidores asignan el gasto discrecional, con las compras orientadas a la salud compitiendo directamente con los presupuestos de entretenimiento tradicionales. La Organización Mundial de la Salud documentó que el 31% de los adultos a nivel mundial permanece insuficientemente activo; sin embargo, paradójicamente, las membresías de gimnasios en los Estados Unidos alcanzaron un máximo histórico de 72,9 millones en 2024, lo que sugiere que la demanda de equipos proviene cada vez más de un grupo más reducido pero más comprometido, dispuesto a invertir en equipos premium. Las estrategias de marca se inclinan ahora hacia la distribución directa al consumidor, mientras que los gobiernos enmarcan la actividad física como una prioridad de salud pública, redirigiendo los presupuestos discrecionales hacia equipos premium. La inversión de capital de riesgo en equipos inteligentes genera márgenes más altos e ingresos recurrentes por software, lo que lleva tanto a empresas establecidas como a nuevas empresas a incorporar sensores y análisis en pelotas, bates y calzado. Mientras tanto, las regulaciones de sostenibilidad aceleran la innovación en materiales, impulsando a las marcas a integrar fibras recicladas y principios de diseño circular.

Conclusiones Clave del Informe

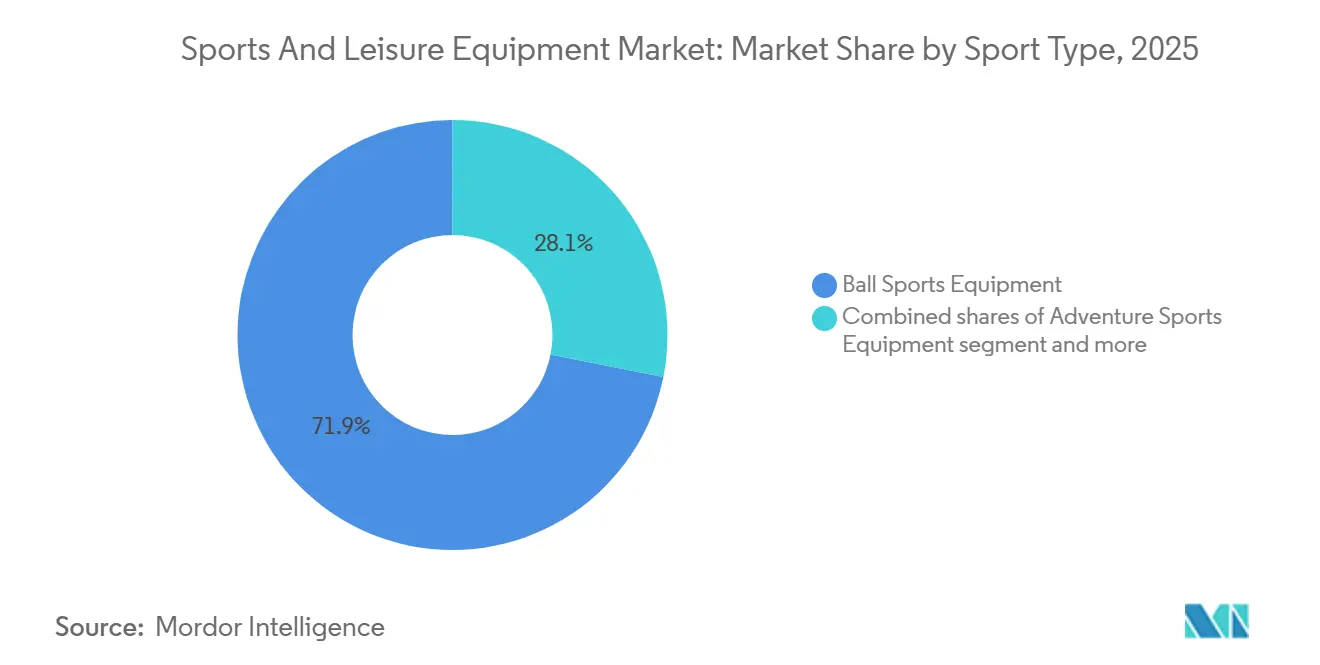

- Por tipo de deporte, los deportes de pelota lideraron con el 71,88% de la participación del mercado de equipos deportivos y de ocio en 2025, mientras que se prevé que los equipos para deportes de aventura se expandan a una CAGR del 7,02% hasta 2031.

- Por tipo de producto, la ropa representó el 49,71% de la participación del tamaño del mercado de equipos deportivos y de ocio en 2025; se proyecta que los equipos y accesorios crezcan a una CAGR del 7,06% hasta 2031.

- Por aplicación, el uso personal y doméstico capturó el 88,02% del tamaño del mercado de equipos deportivos y de ocio en 2025 y avanza a una CAGR del 6,98% hasta 2031.

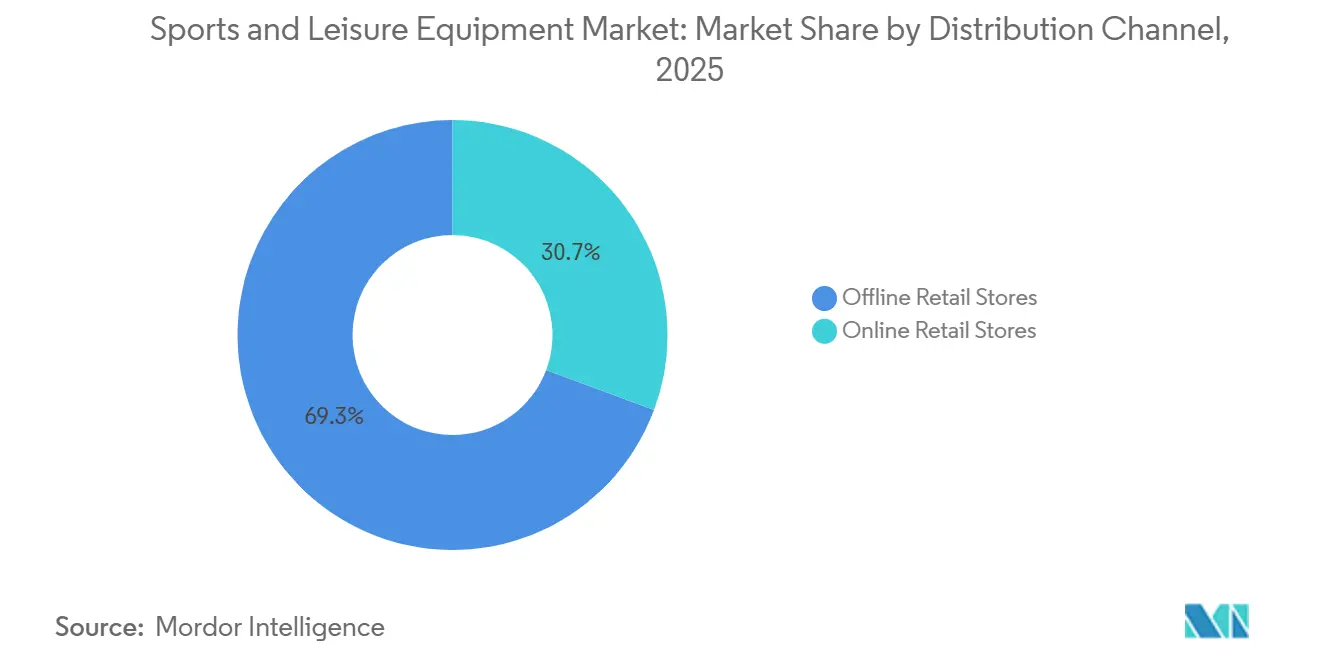

- Por canal de distribución, las tiendas minoristas físicas retuvieron el 69,33% de la participación en ingresos en 2025, mientras que los canales en línea registrarán la CAGR más alta del 7,49% durante 2026-2031.

- Por usuario final, el segmento masculino dominó con el 66,04% de la participación en ingresos en 2025; el segmento femenino está preparado para el crecimiento más rápido a una CAGR del 7,15% hasta 2031.

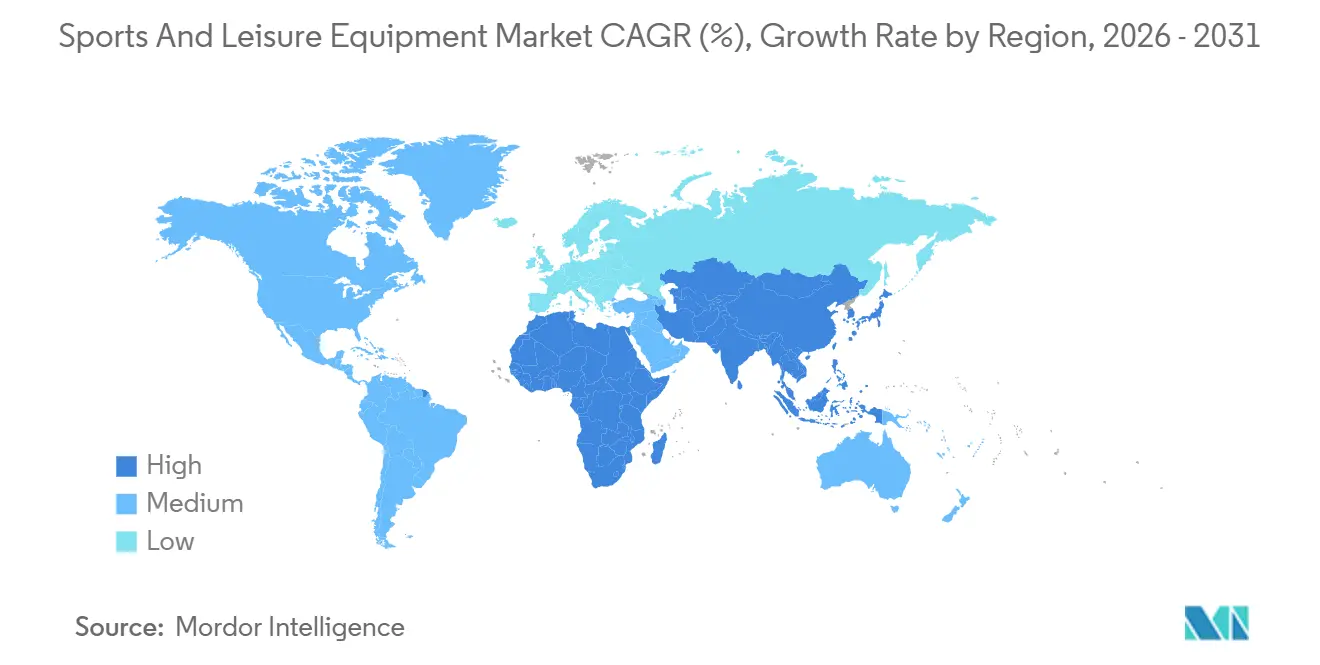

- Por geografía, el segmento de América del Norte dominó con el 38,36% de la participación en ingresos en 2025; el segmento de Asia-Pacífico está preparado para el crecimiento más rápido a una CAGR del 7,88% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos Deportivos y de Ocio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Conciencia sobre la Salud y el Bienestar Físico | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Popularidad de los Deportes al Aire Libre y de Aventura | +1.0% | América del Norte, Europa, núcleo de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Iniciativas Gubernamentales y Promoción del Deporte | +0.8% | Global, con ganancias tempranas en Irlanda, Sudáfrica e India | Corto plazo (≤ 2 años) |

| Creciente Participación de las Mujeres | +0.7% | Global, con mayor impulso en América del Norte y Europa | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Equipos | +0.6% | Global, concentrado inicialmente en mercados desarrollados | Largo plazo (≥ 4 años) |

| Influencia de las Plataformas de Redes Sociales y los Avales de Celebridades | +0.5% | Global, con mayor impacto en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Conciencia sobre la Salud y el Bienestar Físico

El creciente énfasis en la conciencia sobre la salud está transformando fundamentalmente el comportamiento del consumidor en el mercado de equipos deportivos y de ocio. Los consumidores están adoptando un enfoque más estratégico al considerar los equipos deportivos como infraestructura esencial para la salud en lugar de compras discrecionales. Esta transformación se corresponde con las iniciativas de atención médica preventiva, donde la actividad física regular contribuye a la reducción de los costos de atención médica. En Australia, el gasto en atención médica como porcentaje del PIB ha mostrado una disminución marginal en los últimos años. Según el Instituto Australiano de Salud y Bienestar, Australia destinó 252,5 mil millones de USD a bienes y servicios de salud, con un gasto en salud que registró una disminución del 0,3% en comparación con 2021-22[1]Fuente: Instituto Australiano de Salud y Bienestar, "Gasto en salud", aihw.gov.au. Las iniciativas de bienestar corporativo están generando una adquisición sustancial de equipos a través de compras al por mayor, mientras que los consumidores individuales demuestran preferencia por equipos que mejoran el rendimiento y ofrecen resultados de salud cuantificables.

Creciente Popularidad de los Deportes al Aire Libre y de Aventura

El mercado de equipos deportivos y de ocio continúa expandiéndose debido al aumento de la participación en actividades deportivas al aire libre y de aventura. El crecimiento se debe al aumento de la conciencia sobre la salud y el bienestar, el creciente interés en actividades basadas en experiencias y las mejoras tecnológicas en la fabricación de equipos. El mercado muestra un crecimiento constante en diversas actividades, incluidas el senderismo, el ciclismo de montaña y los deportes acuáticos, a medida que los consumidores se centran en el estado físico y el bienestar mental. Las plataformas de redes sociales contribuyen a la expansión del mercado, con creadores de contenido y entusiastas del deporte que comparten experiencias que fomentan una participación más amplia. Por ejemplo, según Sport England, aproximadamente 3,97 millones de personas participaron en deportes de aventura en Inglaterra entre 2023 y 2024[2]Fuente: Sport England, "Número de personas que participan en deportes de aventura en Inglaterra", sportengland.org. Este resurgimiento se debe menos a la captación de nuevos participantes que al aumento de la frecuencia por parte de los entusiastas existentes, con actividades de iniciación como el senderismo que atraen a millones de participantes que luego avanzan hacia actividades que requieren más equipos, como el ciclismo de montaña y la escalada.

Iniciativas Gubernamentales y Promoción del Deporte

Los programas de desarrollo deportivo liderados por el Estado comprimen los plazos de adopción del mercado al crear demanda cautiva a través de mandatos de infraestructura y contratos de adquisición. La iniciativa "China Saludable 2030" de China tiene como objetivo una industria deportiva de 5 billones de CNY para 2025, con 2.900 millones de visitas a instalaciones deportivas registradas en 2023 y una tasa de participación del 38,5%. El programa Khelo India de India asignó 3.165 millones de rupias para 2024-25, centrándose en infraestructura de base que estandariza las especificaciones de equipos y favorece a los fabricantes nacionales. La Visión 2030 de Arabia Saudita compromete más de 50.000 millones de SAR en infraestructura deportiva, incluida la organización de la Copa Mundial de la FIFA 2034 y el objetivo de aumentar la participación deportiva semanal del 13% al 40% para 2030. Estos programas eluden las curvas de adopción orgánica, creando una demanda inmediata de equipos estandarizados que cumplen con las especificaciones gubernamentales, lo que favorece a los proveedores establecidos con experiencia en contratación pública sobre las marcas nativas digitales optimizadas para los canales de consumo.

Influencia de las Plataformas de Redes Sociales y los Avales de Celebridades

El gasto en marketing de influencers creció en 2024, con marcas de ropa y equipos deportivos capturando una participación desproporcionada debido a la viralidad inherente del contenido visual. Los avales de celebridades funcionan ahora menos como vehículos de reconocimiento de marca que como asociaciones de co-creación de productos, donde los atletas contribuyen a las especificaciones de diseño y participan en los ingresos posteriores a través de participaciones accionariales en lugar de honorarios fijos. Las asociaciones de Nike con atletas como LeBron James y Serena Williams van más allá del aval tradicional para incluir líneas de productos exclusivos que exigen precios premium y generan seguidores dedicados. El cambio de la publicidad en medios de comunicación masivos a las redes sociales permite a las marcas dirigirse a microsegmentos con precisión, reduciendo los costos de adquisición de clientes y fragmentando simultáneamente la identidad de marca en múltiples personas de influencers. Esta dinámica favorece a las marcas con sólidas capacidades de producción de contenido e infraestructura de participación en tiempo real sobre aquellas que dependen de ciclos de campaña tradicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de Lesiones y Preocupaciones de Seguridad | -0.8% | Global, con mayor impacto en los segmentos de deportes de contacto | Mediano plazo (2-4 años) |

| Falta de Tiempo y Limitaciones del Estilo de Vida | -0.6% | Mercados desarrollados, áreas urbanas a nivel global | Largo plazo (≥ 4 años) |

| Acceso Limitado a Instalaciones e Infraestructura | -0.5% | Regiones en desarrollo, áreas rurales a nivel global | Largo plazo (≥ 4 años) |

| Productos Falsificados y de Baja Calidad | -0.4% | Global, concentrado en canales en línea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Lesiones y Preocupaciones de Seguridad

Los datos sobre lesiones deportivas indican barreras significativas de participación en actividades atléticas. El Consejo Nacional de Seguridad informa un aumento del 8% en las lesiones relacionadas con el ejercicio y los equipos de ejercicio en 2023 en los Estados Unidos. Estas preocupaciones de seguridad afectan a los deportes de contacto y las actividades de alta intensidad, donde el fallo del equipo o la protección inadecuada pueden causar lesiones graves. El programa de seguro de lesiones catastróficas de la Asociación Nacional Atlética Universitaria (NCAA), que cubre gastos médicos superiores a 90.000 USD para actividades intercolegiales, demuestra el impacto financiero sustancial de las lesiones relacionadas con el deporte[3]Fuente: La Asociación Nacional Atlética Universitaria (NCAA), "Programa de Seguro de Lesiones Catastróficas de la NCAA", ncaa.org. El cambio climático intensifica los riesgos de seguridad, ya que el aumento de las temperaturas incrementa las enfermedades relacionadas con el calor entre los atletas jóvenes, lo que requiere medidas de seguridad mejoradas y modificaciones en los equipos. Las preocupaciones de responsabilidad de los fabricantes de equipos conducen a enfoques de diseño conservadores, lo que puede restringir la innovación en tecnologías que mejoran el rendimiento. Si bien la integración de equipos de protección aborda las preocupaciones de seguridad, aumenta los costos y la complejidad del producto, lo que potencialmente limita el acceso para los consumidores sensibles al precio.

Productos Falsificados y de Baja Calidad

La OCDE estimó el comercio de productos falsificados en 464.000 millones de USD a nivel mundial, con los artículos deportivos entre las categorías más afectadas. La demanda de Nike contra StockX por infracción de marca registrada de NFT demuestra cómo la falsificación se extiende más allá de los productos físicos hacia los activos digitales, lo que requiere que las marcas defiendan la propiedad intelectual en múltiples dominios simultáneamente. Adidas invierte fuertemente en tecnologías antifalsiificación, incluida la autenticación mediante cadena de bloques y el seguimiento serializado de productos, aunque estas medidas añaden costos que los fabricantes legítimos no pueden trasladar completamente a los consumidores sensibles al precio. Las incautaciones de bienes falsificados por parte de la Aduana de los Estados Unidos ofrecen solo una visión parcial del problema, ya que los envíos directos al consumidor y los mercados de redes sociales eluden los puntos de control de aplicación tradicionales. La proliferación de imitaciones de baja calidad erosiona la confianza del consumidor en los canales en línea, lo que paradójicamente fortalece el comercio minorista físico, donde la inspección táctil reduce el riesgo de compra, lo que explica en parte por qué las tiendas físicas retienen la mayor parte de la participación de mercado a pesar de las ventajas de conveniencia del comercio electrónico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Deporte: Los Deportes de Pelota Anclan los Ingresos, los Equipos de Aventura Capturan el Crecimiento

Los equipos para deportes de pelota representaron el 71,88% de la participación de mercado en 2025, lo que refleja la arraigada participación en fútbol, baloncesto y tenis que se beneficia de la infraestructura de ligas establecidas y los programas escolares. Los equipos para deportes de aventura, a pesar de una base más pequeña, se aceleran a una CAGR del 7,02% hasta 2031, impulsados por el turismo experiencial y la amplificación de las actividades al aire libre por parte de las redes sociales. Los equipos de golf ocupan un nicho maduro donde los ciclos de innovación se han alargado y las compras de reemplazo dominan la adquisición de nuevos clientes, lo que limita el crecimiento a pesar de los altos valores promedio de transacción. Otros tipos de deportes, incluidos los deportes de invierno y los deportes acuáticos, exhiben una volatilidad estacional que complica la gestión de inventarios y la planificación del capital de trabajo para los proveedores que carecen de carteras de productos diversificadas.

La Asociación de la Industria del Deporte y el Fitness informó un crecimiento de la industria en 2023, superior al año anterior, aunque esta cifra agregada oculta trayectorias divergentes donde los deportes de equipo se estancan mientras que las actividades individuales como el running y el ciclismo ganan participación. Esta integración tecnológica crea costos de cambio que fidelizan a los consumidores en los ecosistemas de marca, aunque la adopción sigue concentrada entre los atletas competitivos en lugar de los participantes recreativos que priorizan la asequibilidad sobre los análisis. El dominio de los deportes de pelota persiste porque los ciclos de reemplazo de equipos son más cortos que los de los equipos de aventura, donde los bienes duraderos como los kayaks y los arneses de escalada duran varios años, generando menores ingresos anuales por cliente a pesar de los precios de compra iniciales más altos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Los Equipos y Accesorios Superan la Base de Volumen de la Ropa

La ropa mantuvo el 49,71% de la participación de mercado en 2025, beneficiándose de los frecuentes ciclos de reemplazo y la tendencia del estilo deportivo casual que difumina los límites entre la ropa de rendimiento y la moda casual. Los equipos y accesorios, sin embargo, se expanden a una CAGR del 7,06% hasta 2031, impulsados por el auge de los equipos conectados y la disposición de los consumidores a invertir en herramientas especializadas que prometen mejoras de rendimiento medibles. El calzado ocupa un punto intermedio estratégico donde la innovación técnica justifica precios premium, aunque las presiones de comoditización de los participantes de moda rápida comprimen los márgenes para las marcas de nivel medio que carecen de tecnología distintiva o valor de marca. La ropa impresa en 3D FlyWeb y la tecnología de enfriamiento Aero-FIT de Nike demuestran cómo las empresas establecidas defienden la participación de mercado a través de innovaciones protegidas por patentes que justifican las primas de precio.

La Asociación de la Industria al Aire Libre señaló que el calzado y los accesorios registraron las mayores ganancias en 2024, mientras que las ventas de equipos disminuyeron y la ropa se mantuvo estable, lo que sugiere que los consumidores priorizan los productos versátiles utilizables en múltiples actividades sobre los equipos específicos para cada deporte. Los productos casuales impulsaron más ventas que los equipos técnicos, lo que indica que los consumidores convencionales valoran el estilo y la comodidad sobre las especificaciones de rendimiento, lo que desafía a las marcas que se posicionan como proveedores atléticos premium. Los dispositivos portátiles inteligentes representan una participación significativa de los ingresos de equipos conectados, difuminando la línea entre accesorios y dispositivos médicos a medida que características como el monitoreo de la frecuencia cardíaca y el seguimiento del sueño atraen a compradores conscientes de la salud más allá de los atletas tradicionales. Los equipos y accesorios se benefician de un menor riesgo de inventario que la ropa, donde los ciclos de moda estacional y la proliferación de tallas y colores crean exposición a descuentos, lo que permite a los proveedores especializados mantener márgenes brutos más saludables a pesar de bases de ingresos más pequeñas.

Por Aplicación: El Dominio Personal Oculta la Recuperación Comercial

Las aplicaciones personales y domésticas representaron el 88,02% de la participación de mercado en 2025, creciendo a una CAGR del 6,98% hasta 2031, ya que las inversiones en gimnasios domésticos de la era pandémica resultan ser duraderas en lugar de temporales. Las aplicaciones comerciales, que abarcan gimnasios, escuelas e instalaciones deportivas, se recuperan de los cierres por COVID-19, aunque enfrentan vientos en contra estructurales a medida que los consumidores que invirtieron en equipos domésticos exhiben una menor disposición a pagar por membresías. Los compradores comerciales priorizan la durabilidad y la facilidad de mantenimiento sobre la estética, creando una propuesta de valor distinta que favorece a los proveedores industriales como Technogym y Johnson Health Tech sobre las marcas orientadas al consumidor.

Los programas de infraestructura gubernamental en Asia-Pacífico y Oriente Medio benefician desproporcionadamente a los proveedores de equipos comerciales, ya que los contratos de adquisición pública especifican productos de grado institucional con garantías extendidas y acuerdos de mantenimiento. La inversión de 50.000 millones de SAR en infraestructura deportiva de Arabia Saudita y el objetivo de industria de 5 billones de CNY de China crean oportunidades de ingresos irregulares que pueden distorsionar los resultados trimestrales para los proveedores que ganan grandes licitaciones. Las aplicaciones personales exhiben patrones de demanda más predecibles, pero enfrentan presión sobre los márgenes de las plataformas de comercio electrónico que facilitan la comparación de precios y reducen los costos de cambio. La bifurcación entre los segmentos personal y comercial impide que la mayoría de los proveedores logren el liderazgo en ambos, ya que los canales de distribución, las especificaciones de productos y los ciclos de ventas difieren fundamentalmente, lo que obliga a tomar decisiones estratégicas sobre la asignación de recursos.

Por Canal de Distribución: Los Canales en Línea Ganan Participación a Pesar de la Ventaja Táctil de las Tiendas Físicas

Las tiendas minoristas físicas retuvieron el 69,33% de la participación de mercado en 2025, aunque los canales en línea aumentaron a una CAGR del 7,49% hasta 2031, lo que refleja la creciente comodidad de los consumidores con las compras remotas en categorías que tradicionalmente requieren evaluación táctil. La Asociación de la Industria al Aire Libre informó que el comercio minorista al aire libre de los Estados Unidos alcanzó los 28.000 millones de USD en 2024, un 1% más que en 2023, con una penetración en línea que varía drásticamente según la categoría de producto. El calzado y la ropa técnica mantienen una mayor participación física debido a la complejidad del ajuste, mientras que los accesorios y los consumibles migran en línea más rápido debido a las especificaciones estandarizadas y las menores tasas de devolución. Los ingresos directos al consumidor de Nike alcanzaron el 44% de las ventas totales en el primer trimestre del ejercicio fiscal 2025, con el objetivo de la mayoría a medida que la empresa se retira de las asociaciones mayoristas, lo que demuestra cómo las marcas utilizan los canales propios para capturar márgenes minoristas y controlar los datos de los clientes.

Dick's Sporting Goods y Decathlon aprovechan sus redes de tiendas como salas de exposición y centros de distribución, ofreciendo recogida el mismo día que neutraliza la ventaja de conveniencia del comercio electrónico mientras mantiene la evaluación táctil que impulsa la conversión para las compras de alta implicación. La prevalencia de falsificaciones en los mercados en línea lleva a los consumidores conscientes de la calidad de vuelta a los minoristas autorizados, creando un foso defensivo para el comercio minorista físico que persiste a pesar de las ventajas de estructura de costos del comercio electrónico. La división del canal de distribución refleja un período de transición en el que ni el canal en línea ni el físico logran una superioridad decisiva, lo que obliga a los proveedores a mantener una infraestructura dual que infla los costos operativos y complica la asignación de inventarios.

Por Usuario Final: La Participación Femenina Impulsa el Crecimiento

Los consumidores masculinos mantienen una posición de mercado dominante con el 66,04% de participación en 2025, mientras que la participación femenina demuestra un crecimiento significativo a una CAGR del 7,15% durante 2026-2031, lo que indica un cambio fundamental en la demografía de participación en deportes y actividades físicas. La creciente presencia de atletas femeninas en el deporte se evidencia por la influencia de atletas profesionales como Caitlin Clark en las tasas de participación juvenil. Los fabricantes de equipos han respondido implementando estrategias integrales de desarrollo de productos que incorporan requisitos fisiológicos y preferencias de diseño específicos por género, superando los enfoques de modificación tradicionales.

La expansión de la participación de las mujeres en el deporte demuestra beneficios sociales sustanciales, lo que resulta en un mayor inversión institucional en programas atléticos femeninos e iniciativas de desarrollo de equipos. A pesar de las barreras persistentes, incluidos los costos de adquisición de equipos, la accesibilidad a las instalaciones y los factores socioculturales que afectan la participación femenina, las iniciativas sistemáticas y los paradigmas sociales en evolución continúan abordando estas limitaciones. La integración de principios de diseño inclusivo mejora la funcionalidad de los equipos en todos los grupos demográficos de usuarios, al tiempo que aborda específicamente los requisitos históricamente desatendidos de las atletas femeninas.

Análisis Geográfico

América del Norte comandó el 38,36% de la participación de mercado en 2025, lo que refleja un alto gasto per cápita en deportes y una infraestructura minorista madura, aunque el crecimiento se modera a medida que las tasas de participación se estabilizan y los cambios demográficos favorecen actividades que requieren menos equipos. Los Estados Unidos asignaron financiamiento significativo a través de varios programas, mientras que Canadá y México se benefician de las cadenas de suministro transfronterizas y las disposiciones comerciales del T-MEC que reducen la exposición arancelaria. Sin embargo, la contribución de la recreación al aire libre a los Estados Unidos, aunque sustancial, creció más lentamente que el PIB general, lo que indica una madurez relativa, según la Oficina de Análisis Económico de los Estados Unidos. Las disparidades regionales persisten, con los centros urbanos costeros que exhiben tasas de participación más altas y una mayor adopción de productos premium que las regiones del interior, donde las limitaciones presupuestarias y el acceso a las instalaciones limitan el desarrollo del mercado.

Asia-Pacífico se acelera a una CAGR del 7,88% hasta 2031, impulsada por programas deportivos mandatados por el gobierno que crean demanda cautiva y el aumento de los ingresos de la clase media que permiten el gasto discrecional en deportes. La Agencia de Deportes de Japón presupuestó miles de millones para 2024, con Tokio como sede de los Sordolímpicos 2025, los primeros en 61 años, según la Agencia de Deportes de Japón. El Plan Nacional de Deportes 2030 de Australia compromete más de 200 millones de AUD, con la mayoría de los adultos participando en deportes o actividades físicas, según el Gobierno de Australia. Estos programas comprimen los plazos de adopción al eludir el desarrollo orgánico del mercado, favoreciendo a los proveedores con experiencia en contratación pública. Sin embargo, la desigualdad de ingresos dentro de la región crea un mercado bifurcado donde las ciudades costeras prósperas se asemejan a los mercados desarrollados, mientras que las regiones del interior siguen siendo sensibles al precio y están desatendidas por las marcas premium.

Europa equilibra los mercados maduros de Europa Occidental con los focos de crecimiento emergentes de Europa del Este, mientras que las regulaciones de sostenibilidad remodelan el diseño de productos y las cadenas de suministro. El plan de acción de economía circular del Pacto Verde Europeo y las regulaciones de Responsabilidad Ampliada del Productor obligan a los fabricantes a internalizar los costos de fin de vida, favoreciendo a las marcas con infraestructura de reciclaje establecida, según la Comisión Europea. América del Sur y Oriente Medio y África exhiben un desarrollo de mercado incipiente con focos de aceleración liderados por el gobierno. Los Emiratos Árabes Unidos desarrollan centros deportivos en Dubái y Abu Dabi, siendo sede de la Copa Mundial de Baloncesto 2031, posicionándose como un centro regional, según el Gobierno de los Emiratos Árabes Unidos. Estas inversiones crean oportunidades de ingresos irregulares para los proveedores que ganan grandes contratos, aunque los mercados de consumo siguen siendo subdesarrollados debido a las bajas tasas de participación y la infraestructura minorista limitada. La joven demografía del África Subsahariana ofrece potencial a largo plazo, aunque la pobreza y los déficits de infraestructura limitan la demanda a corto plazo a las élites urbanas y las comunidades de expatriados.

Panorama Competitivo

El mercado de equipos deportivos y de ocio demuestra una concentración moderada. Las principales empresas como Nike Inc., Adidas AG, PUMA SE, Under Armour, Inc. y New Balance Athletics, Inc. mantienen posiciones de mercado sólidas gracias a su presencia global, fortaleza de marca y capacidades de innovación. Estos actores establecidos enfrentan una competencia creciente de marcas retadoras y disruptores tecnológicos, lo que requiere adaptaciones estratégicas para mantener el dominio del mercado.

Los participantes de la industria están implementando iniciativas estratégicas integrales para mantener ventajas competitivas. Las empresas están expandiendo los canales directos al consumidor, desarrollando programas de sostenibilidad e integrando tecnologías avanzadas en todas las operaciones. Las inversiones sustanciales en infraestructura digital y capacidades de análisis de datos permiten una mejor participación del cliente y eficiencia operativa, lo que refleja la transformación tecnológica del mercado.

Las marcas retadoras continúan ganando participación de mercado a través de la segmentación de consumidores específica y estrategias de marketing específicas para cada grupo demográfico. El panorama competitivo se diversifica aún más con fabricantes especializados de equipos al aire libre, marcas de fitness boutique y nuevas empresas centradas en la tecnología que se expanden en las categorías de productos tradicionales. Las oportunidades de mercado surgen en la integración de equipos inteligentes, el desarrollo de materiales sostenibles y los segmentos demográficos desatendidos, mientras que los nuevos participantes se diferencian a través de modelos basados en suscripción, capacidades de personalización de productos y estrategias de desarrollo de marca centradas en la comunidad.

Líderes de la Industria de Equipos Deportivos y de Ocio

Nike Inc.

Adidas AG

PUMA SE

Under Armour, Inc.

New Balance Athletics, Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Nike ha relanzado la línea de botas de fútbol Hypervenom con el Hypervenom RGN. Esta versión actualizada combina el diseño original del Hypervenom con nueva tecnología, incorporando una parte superior mejorada, una placa rediseñada y la tecnología de malla y Gripskin establecida.

- Enero de 2025: FILA introdujo una nueva colección que combina la cultura urbana con la autoexpresión. La colección presenta diseños inspirados en el baloncesto y elementos de ropa urbana para dirigirse a los consumidores urbanos.

- Enero de 2025: Callaway Golf introdujo la familia de palos de golf Elyte. Los maderas de calle Elyte presentan un diseño de suela escalonada y tecnología Tungsten Speed Wave, combinados con una cara AI 10x. Estos elementos de diseño reducen la interacción con el césped en un 57% al tiempo que mejoran la altura de lanzamiento y la velocidad de la pelota con menor efecto.

- Junio de 2024: New Balance lanzó sus primeros tacos de fútbol americano diseñados para el mercado del fútbol americano. El modelo Prodigy está diseñado para jugadores en posiciones de habilidad, mientras que el modelo Fortress proporciona estabilidad y soporte para jugadas intensas.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de equipos deportivos y de ocio como todos los ingresos generados por la venta de nueva ropa, calzado, equipos y accesorios diseñados específicamente para deportes organizados, aventura al aire libre, fitness en interiores o juego recreativo. Contabilizamos las compras realizadas por hogares, clubes, instituciones y gimnasios comerciales en todos los canales minoristas.

Exclusiones del Alcance. Excluimos los bienes de segunda mano, los materiales de construcción de instalaciones y el contenido multimedia con licencia de esta valoración.

Descripción General de la Segmentación

- Tipo de Deporte

- Equipos para Deportes de Pelota

- Equipos para Deportes de Aventura

- Equipos de Golf

- Otros Tipos

- Tipo de Producto

- Ropa

- Calzado

- Equipos y Accesorios

- Aplicación

- Personal/Doméstico

- Comercial

- Canal de Distribución

- Tiendas Minoristas Físicas

- Tiendas Minoristas en Línea

- Usuario Final

- Masculino

- Femenino

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

A continuación, hablamos con compradores minoristas, gerentes de marca de equipos, operadores de gimnasios y distribuidores en América del Norte, Europa, Asia-Pacífico y América Latina. Sus perspectivas sobre la cadencia de precios, la rotación de inventarios y las tendencias de participación llenan las brechas de datos y nos ayudan a ajustar las tasas de penetración asumidas, los escalones de precios y los factores de estacionalidad.

Investigación Documental

Nuestros analistas primero mapean el panorama con estadísticas de acceso abierto de los datos aduaneros de UN Comtrade, los archivos de comercio minorista de Eurostat, las tablas de consumo de la Oficina de Análisis Económico de los Estados Unidos y la encuesta Active Lives de Sport England. Luego se revisan los informes anuales 10-K de las empresas, las presentaciones para inversores y los anuarios de asociaciones sobre ciclismo, golf y recreación al aire libre para establecer referencias de volúmenes por categoría y precios de venta promedio. Los conjuntos de datos de suscripción como D&B Hoovers y Dow Jones Factiva proporcionan divisiones de ingresos por marca, mientras que los análisis de patentes de Questel sugieren canalizaciones de innovación que dan forma a la demanda futura. Esta lista es ilustrativa y se consultaron muchos otros repositorios para completar la base de evidencia.

Dimensionamiento del Mercado y Previsión

Comenzamos con una construcción descendente que utiliza el gasto doméstico nacional en deportes, los flujos comerciales de equipos y ropa terminados, y luego las estadísticas de producción regional, que se reconcilian mediante una verificación ascendente selectiva basada en ingresos de marcas muestreadas y auditorías de canales. Los indicadores clave del modelo incluyen el precio promedio por par de calzado deportivo, los envíos anuales de cintas de correr, la participación per cápita en recreación al aire libre y el crecimiento de las membresías de clubes de fitness. Los puntos de datos faltantes se complementan con indicadores lógicos que reflejan las relaciones históricas. Las previsiones se generan mediante regresión multivariante donde el PIB per cápita, la tasa de urbanización, la participación del comercio electrónico y las proporciones de población joven explican los cambios en la demanda; el análisis de escenarios prueba la sensibilidad a los choques macroeconómicos antes de establecer la curva final.

Validación de Datos y Ciclo de Actualización

Pasamos los resultados por una revisión de tres capas que compara los totales con los indicadores externos de ventas minoristas y los movimientos de inventario. Cualquier variación por encima de nuestro umbral desencadena el recontacto con la fuente y el ajuste del modelo. Antes del lanzamiento, estamos realizando una revisión actualizada para que los clientes reciban la perspectiva más reciente; los analistas de Mordor actualizan cada informe anualmente y emiten actualizaciones intermedias para eventos materiales.

Por Qué la Base de Referencia de Equipos Deportivos y de Ocio de Mordor Merece Confianza

Las estimaciones publicadas a menudo difieren porque los analistas eligen cestas de productos, definiciones de precios e intervalos de actualización distintos.

Los principales factores de divergencia incluyen si la ropa y el calzado se agrupan con los bienes duros, el grado en que se capturan los mercados en línea y si las reexportaciones libres de derechos se deducen. La selección disciplinada del alcance y la recalibración anual de Mordor proporcionan a los responsables de la toma de decisiones un punto de referencia confiable.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| 482,56 mil millones de USD (2025) | ||

| 264,75 mil millones de USD (2024) | Consultora Global A | Excluye la ropa de rendimiento y aplica supuestos estáticos de participación en línea |

| 344,20 mil millones de USD (2023) | Análisis de la Industria B | Utiliza un precio de venta promedio uniforme en todas las regiones y omite los accesorios de fitness doméstico |

En resumen, vemos que al capturar la cadena de valor completa y validar cada variable clave con datos de campo, Mordor Intelligence ofrece una base de referencia equilibrada y transparente en la que los gerentes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de equipos deportivos y de ocio en 2026?

El tamaño del mercado de equipos deportivos y de ocio alcanzó los 511,56 mil millones de USD en 2026 y está en camino de alcanzar los 715,45 mil millones de USD en 2031.

¿Cómo están abordando las marcas los riesgos de falsificación en los canales en línea?

Los líderes del mercado implementan autenticación mediante cadena de bloques, seguimiento serializado y canales directos al consumidor para verificar el origen del producto y proteger el valor de la marca.

¿Qué categoría de producto está creciendo más rápido?

Se proyecta que los equipos y accesorios, en particular los artículos inteligentes y con sensores incorporados, crecerán a una CAGR del 7,06% hasta 2031.

¿Por qué Asia-Pacífico es la región más atractiva para los proveedores?

Los proyectos de infraestructura financiados por el gobierno en China, India y Arabia Saudita comprimen los ciclos de adopción y generan grandes contratos de adquisición, impulsando una CAGR regional del 7,88%.

Última actualización de la página el: