Tamaño y Participación del Mercado de Centros de Fitness y Deportes Recreativos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 159.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 235.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Fitness y Deportes Recreativos por Mordor Intelligence

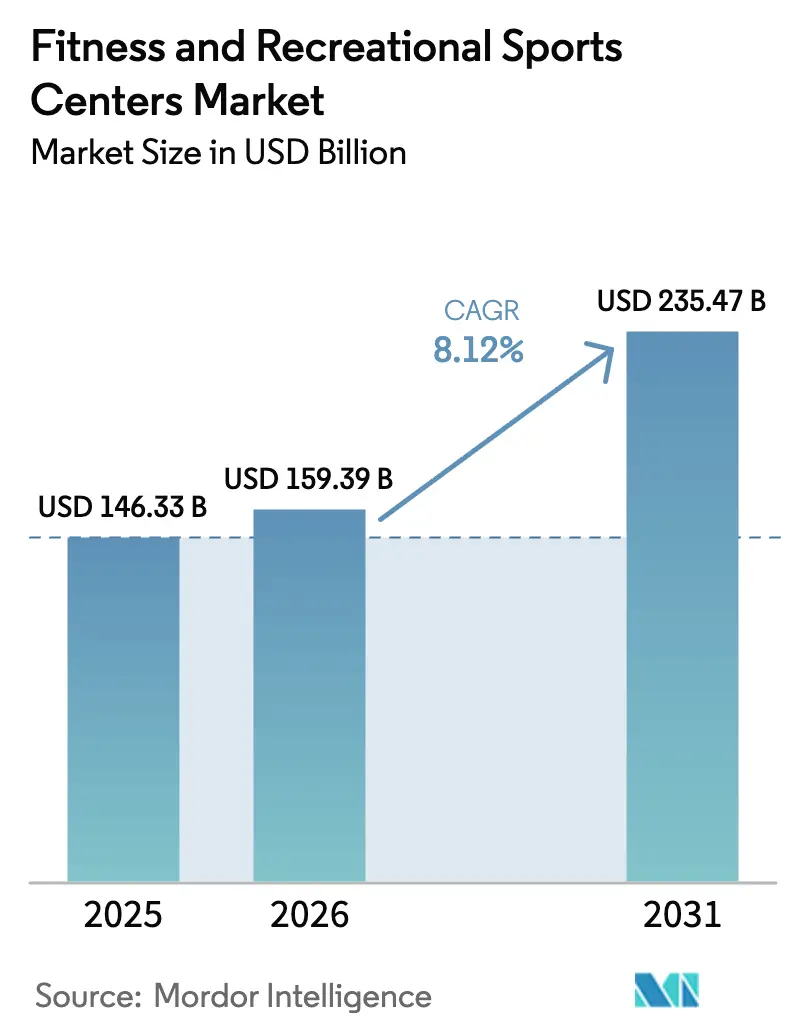

El tamaño del Mercado de Centros de Fitness y Deportes Recreativos fue valorado en USD 146,33 mil millones en 2025 y se estima que crecerá desde USD 159,39 mil millones en 2026 hasta alcanzar USD 235,47 mil millones en 2031, a una CAGR del 8,12% durante el período de previsión (2026 a 2031). La sólida expansión se debe a que los consumidores destinan una proporción creciente de sus presupuestos domésticos a la salud preventiva, impulsados por mandatos gubernamentales que recompensan la actividad física regular. Los operadores que certifican la participación de sus miembros acceden ahora a fuentes de ingresos cuasi-públicas, protegiendo los flujos de caja de los ciclos económicos. La fragmentación de formatos está agudizando las tácticas competitivas; los estudios boutique imponen precios premium, mientras que las cadenas de gran formato defienden su escala mediante membresías económicas. La integración digital está convirtiendo las instalaciones en plataformas de datos, lo que permite la planificación algorítmica de la capacidad y la fijación de precios basada en resultados. El crecimiento paralelo de los programas de bienestar corporativo y la atención preventiva para personas mayores está ampliando las oportunidades de adquisición, ya que empleadores y aseguradoras cofinancian contratos vinculados a la utilización.

Conclusiones Clave del Informe

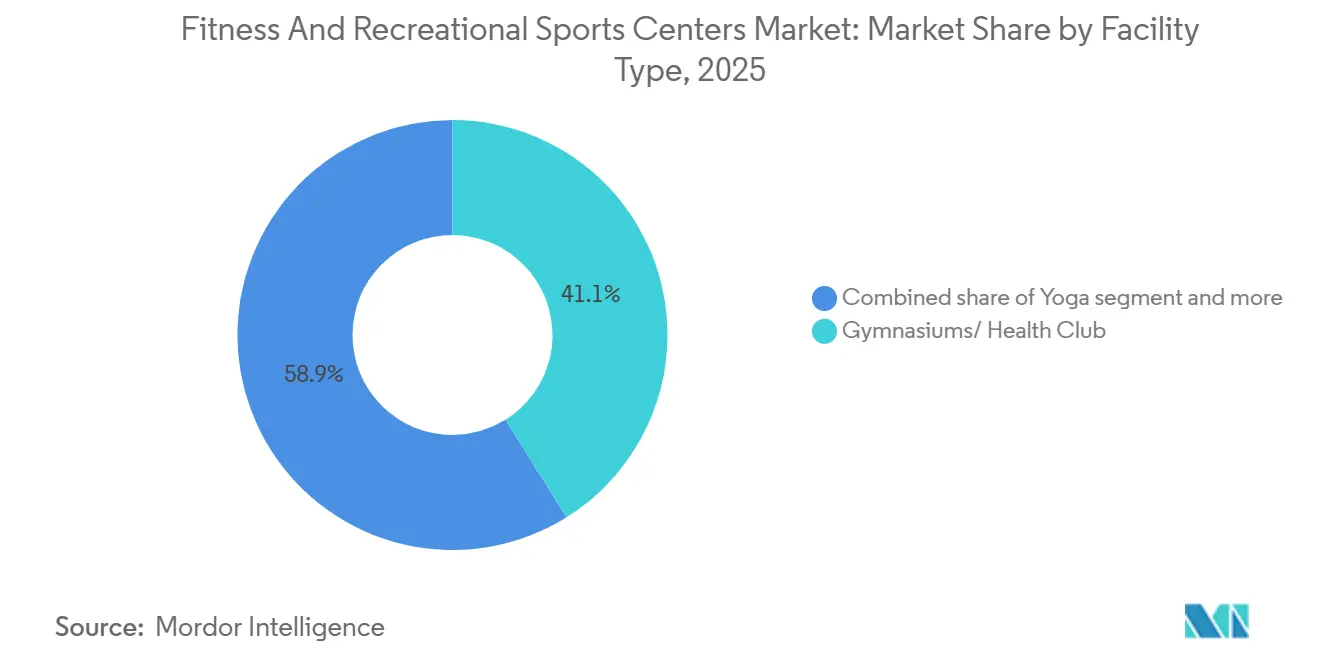

- Por tipo de instalación, los gimnasios y clubes de salud captaron el 41,15% de la participación del mercado de centros de fitness y deportes recreativos en 2025, mientras que los estudios de yoga están en camino de registrar una CAGR del 8,53% hasta 2031.

- Por usuario final, los adultos generaron el 46,26% de los ingresos en 2025, mientras que el segmento de niños e infantes se proyecta que se expanda a una CAGR del 9,24% hasta 2031.

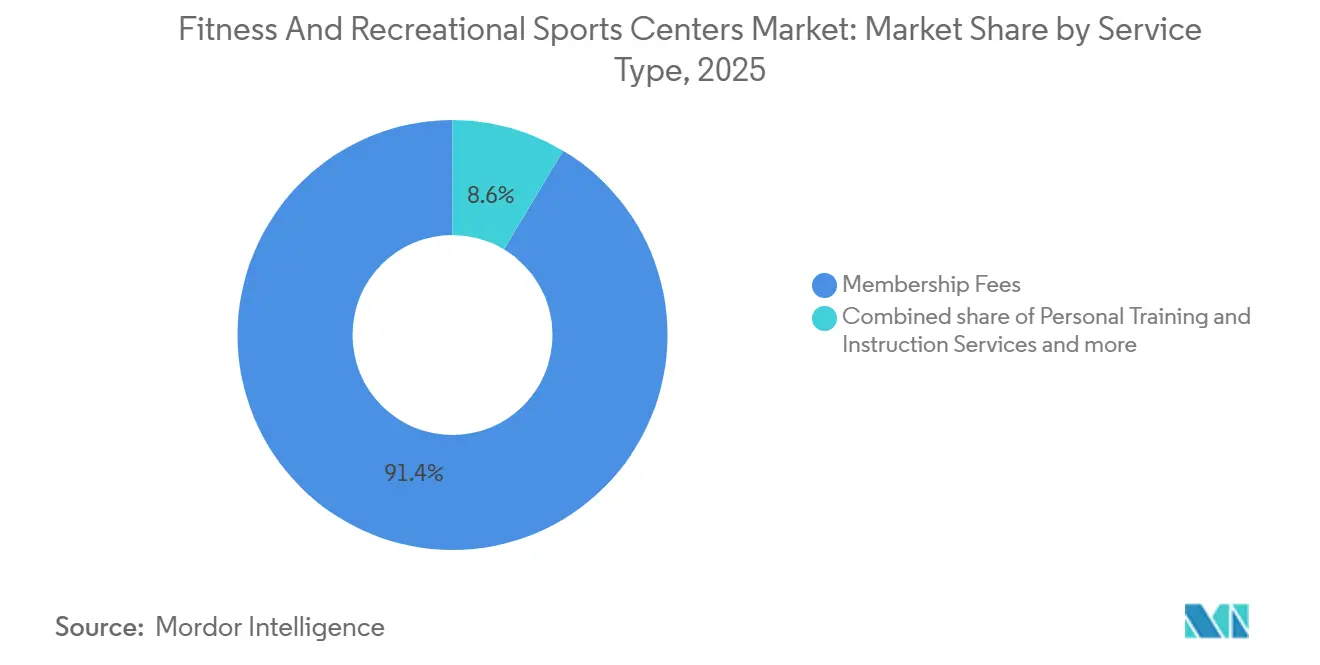

- Por tipo de servicio, las membresías contribuyeron con el 91,35% de los ingresos en 2025, aunque el entrenamiento personal y la instrucción avanzan a una CAGR del 8,75% hasta 2031.

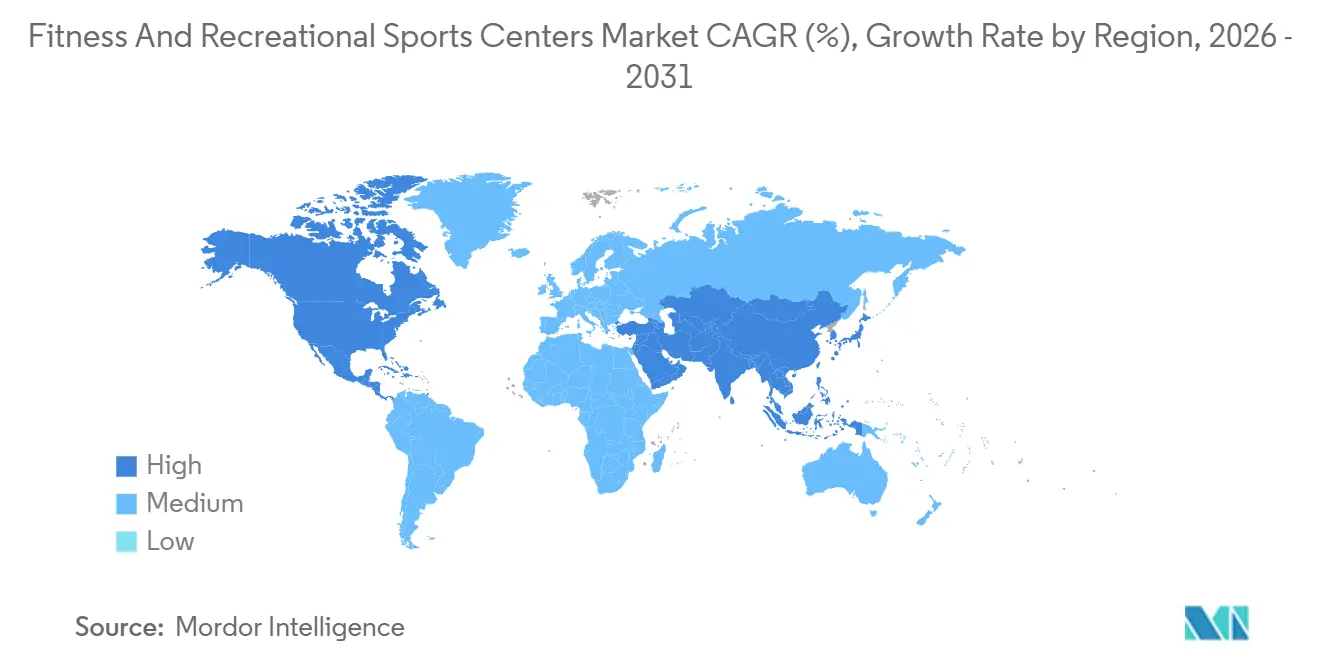

- Por geografía, América del Norte lideró con una participación del 38,44% en 2025; se prevé que Asia-Pacífico se acelere a una CAGR del 9,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Centros de Fitness y Deportes Recreativos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Conciencia sobre la Salud y el Bienestar | +1.8% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento de Formatos Boutique y Especializados | +1.5% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de los Programas de Bienestar Corporativo | +1.2% | América del Norte, Europa, Singapur, Japón, Australia | Mediano plazo (2-4 años) |

| Integración Digital y Fitness Inteligente | +1.0% | Global, liderado por los centros tecnológicos de América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Envejecimiento de la Población y Adopción Preventiva | +0.9% | Europa, América del Norte, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Creciente Participación en Deportes Aficionados | +0.7% | Asia-Pacífico, América del Sur, Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Conciencia sobre la Salud y el Bienestar

Los patrones de gasto de los hogares están cambiando a medida que la atención médica preventiva se alinea cada vez más con los gastos médicos curativos, reposicionando los centros de fitness de servicios de estilo de vida opcionales a infraestructura de salud esencial. La iniciativa Active People, Healthy Nation de los Centros para el Control y la Prevención de Enfermedades (CDC) tiene como objetivo involucrar a 27 millones de participantes para 2027, alentando a los operadores de gimnasios a adoptar tecnologías de seguimiento biométrico para apoyar el cumplimiento y la presentación de informes de salud pública[1]Fuente: Centros para el Control y la Prevención de Enfermedades, "Active People, Healthy Nation," CDC.GOV. En 2024, la Organización Mundial de la Salud estimó que la inactividad física le cuesta a la economía global USD 300 mil millones cada año en gastos de atención médica, lo que llevó a los gobiernos de países como Alemania, Singapur y Australia a probar créditos fiscales vinculados a la asistencia verificada al gimnasio[2]Fuente: Organización Mundial de la Salud, "Actividad Física," WHO.INT. Este cambio de política reencuadra efectivamente las cuotas de membresía como financiamiento cuasi-público, reduciendo la dependencia de los operadores del gasto discrecional del consumidor y ayudando a estabilizar los ingresos durante las desaceleraciones económicas.

Crecimiento de Formatos de Fitness Boutique y Especializados

Los estudios de fitness boutique están captando un crecimiento de ingresos desproporcionado al desagregar el modelo de gimnasio tradicional en clases dirigidas por instructores y específicas de cada formato, que exigen primas de precio del 40-60% sobre las membresías de gran formato. Xponential Fitness operaba 3.150 estudios a nivel global en el tercer trimestre de 2024 y reportó ventas en todo el sistema de USD 405,8 millones, un aumento del 9% interanual. Marcas como Club Pilates, CycleBar y StretchLab se dirigen a nichos biomecánicos distintos. Su modelo de franquicia traslada el riesgo inmobiliario a los licenciatarios, al tiempo que centraliza la certificación de instructores y la programación de clases basada en datos, lo que permite una expansión rápida sin presión sobre el balance. Se proyecta que los estudios de yoga crezcan a una CAGR del 8,53% hasta 2031, la más rápida entre los tipos de instalaciones, a medida que los programas de bienestar corporativo combinan cada vez más la atención plena con el entrenamiento de fuerza para abordar el agotamiento laboral. Al mismo tiempo, F45 Training y Orangetheory Fitness han escalado los formatos de entrenamiento de alta intensidad integrando monitores de frecuencia cardíaca portátiles que gamifican el rendimiento, utilizando datos en tiempo real y tablas de clasificación para impulsar el compromiso, la retención y los efectos de red.

Expansión de los Programas de Bienestar Corporativo

Los empleadores están incorporando subsidios de fitness en los paquetes de compensación total para mitigar la inflación de los costos de atención médica y reducir el ausentismo, una tendencia que ayuda a estabilizar la utilización de las instalaciones durante la volatilidad económica. La encuesta de fuerza laboral de PwC de 2024 encontró que el 68% de las corporaciones multinacionales ahora ofrecen reembolsos de gimnasio o instalaciones de fitness en el lugar de trabajo, frente al 42% en 2020. Las empresas de Fortune 500 asignan un promedio de USD 800 por empleado anualmente a beneficios de bienestar. Life Time Fitness informó que las asociaciones corporativas representaron el 22% de las nuevas membresías en 2024, con contratos estructurados en torno a umbrales de utilización que vinculan los precios a la participación documentada de los empleados en lugar de tarifas fijas por cápita. Este cambio de la fijación de precios basada en el número de empleados a la basada en resultados recompensa a los operadores que invierten en sistemas de seguimiento biométrico y de registro digital que generan datos de asistencia listos para auditoría. La Junta de Promoción de la Salud de Singapur amplió su subsidio de bienestar corporativo en 2025, cubriendo hasta el 50% de los costos del programa de fitness para los empleadores que demuestren reducciones medibles en el índice de masa corporal o las métricas de presión arterial de los empleados[3]Fuente: Junta de Promoción de la Salud, "Subsidios de Bienestar Corporativo," HPB.GOV.SG. Estos modelos de cofinanciamiento público-privado están surgiendo en Japón, Australia y los Países Bajos, creando vientos de cola en la contratación para las cadenas que pueden navegar la contratación con múltiples partes interesadas y la presentación de informes de cumplimiento.

Integración Digital y Adopción del Fitness Inteligente

Los equipos conectados y la integración de dispositivos portátiles están transformando los gimnasios en plataformas basadas en datos, lo que permite a los operadores monetizar los conocimientos sobre el rendimiento y adaptar las estrategias de retención a nivel individual. En 2024, Planet Fitness anunció planes para modernizar 1.200 ubicaciones con equipos de cardio habilitados para IoT compatibles con Apple Watch, Fitbit y Garmin, lo que permite a los miembros realizar un seguimiento de sus entrenamientos en todas las ubicaciones y recibir recomendaciones de ejercicio generadas por algoritmos. Este nivel de interoperabilidad ayuda a abordar una causa importante de abandono, el acceso desigual a los equipos, al apoyar la gestión dinámica de la capacidad y orientar a los miembros hacia los horarios de menor uso a través de notificaciones push. Peloton también ha desplazado su enfoque del crecimiento liderado por hardware hacia las asociaciones B2B, instalando bicicletas y cintas de correr conectadas en 800 gimnasios de hoteles y 200 centros de fitness corporativos a mediados de 2024 para generar ingresos recurrentes por licencias de software ante una demanda directa al consumidor más débil. Los estudios boutique también están adoptando espejos inteligentes y herramientas de corrección de postura basadas en inteligencia artificial, que proporcionan retroalimentación biomecánica en tiempo real, apoyando los precios premium y reduciendo la responsabilidad relacionada con lesiones. Al mismo tiempo, los sistemas de registro biométrico que utilizan reconocimiento facial o escaneos de huellas dactilares se están integrando con plataformas de pago, agilizando la incorporación y reduciendo los costos de mano de obra en recepción en un 30-40%, una ventaja de margen significativa en ubicaciones urbanas de alto alquiler.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Requisitos de Inversión de Capital | -1.1% | Global, más agudo en los mercados urbanos de alto alquiler | Corto plazo (≤ 2 años) |

| Disponibilidad Limitada de Entrenadores y Personal Calificado | -0.8% | América del Norte, Europa, mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Desafíos Regulatorios y de Licencias | -0.6% | Europa, Asia-Pacífico, América del Sur | Mediano plazo (2-4 años) |

| Fluctuaciones Estacionales y Regionales en la Demanda | -0.4% | América del Norte, Europa, mercados de turismo estacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Requisitos de Inversión de Capital

Los elevados costos iniciales de apertura de instalaciones, que abarcan bienes raíces, equipos e infraestructura tecnológica, crean barreras de entrada significativas, concentrando la participación de mercado entre las cadenas bien capitalizadas y limitando la expansión hacia ciudades secundarias. Un gimnasio de tamaño mediano que abarca entre 10.000 y 15.000 pies cuadrados generalmente requiere una inversión inicial de USD 500.000 a USD 1,5 millones, con equipos de cardio y fuerza que representan aproximadamente el 30-40% de los costos totales, según los parámetros de referencia de la industria de fabricantes de equipos y consultores inmobiliarios. Si bien los estudios boutique implican desembolsos de capital total más bajos, sus costos por pie cuadrado son más altos debido a requisitos especializados, como pisos, espejos y sistemas de audio. Por ejemplo, un estudio de yoga de 2.000 pies cuadrados generalmente requiere entre USD 150.000 y USD 300.000 en capital de construcción. Los contratos de arrendamiento a largo plazo en zonas urbanas privilegiadas suelen abarcar 10 años e incluyen garantías personales, exponiendo a los franquiciados a un riesgo a la baja sostenido si el crecimiento de las membresías no alcanza las expectativas. Los costos adicionales asociados con las mejoras de gimnasios inteligentes, incluidos equipos habilitados para IoT, sistemas de acceso biométrico y plataformas de pago integradas, pueden agregar entre USD 100.000 y USD 250.000 a los presupuestos de renovación, lo que dificulta su justificación para los operadores de bajo costo sin evidencia clara de una mejor retención. Aunque el financiamiento de equipos y los modelos de venta con arrendamiento posterior son cada vez más comunes, la volatilidad de las tasas de interés en 2024-2025 ha elevado los costos de endeudamiento, comprimiendo los rendimientos de las nuevas ubicaciones y ralentizando los planes de expansión de las cadenas regionales.

Desafíos Regulatorios y de Licencias

Los marcos regulatorios fragmentados entre países imponen cargas administrativas significativas y pueden ralentizar la entrada al mercado, especialmente para las cadenas que buscan una expansión multinacional. Dentro de la Unión Europea, los estándares de las instalaciones de fitness varían ampliamente: Alemania exige inspecciones anuales por auditores certificados por TÜV, Francia requiere personal capacitado en reanimación cardiopulmonar en el lugar durante el horario de operación, y España aplica estándares de ventilación basados en los niveles de ocupación. Las certificaciones de calidad ISO 9001 son cada vez más necesarias para los operadores que buscan contratos con el sector público o reembolsos de seguros de salud, pero el proceso de auditoría de 12 a 18 meses y los honorarios de consultoría de USD 20.000 a USD 50.000 a menudo disuaden a los operadores más pequeños e independientes. En India, los requisitos de licencias difieren según el estado. Maharashtra exige aprobaciones de seguridad contra incendios que pueden tardar entre 6 y 9 meses, mientras que Karnataka requiere autorizaciones ambientales para instalaciones de más de 5.000 pies cuadrados. En China, la Administración General del Deporte vincula las licencias de operación a las proporciones de instructores por miembro (al menos un entrenador certificado por cada 100 miembros) y exige la presencia de equipos médicos de emergencia, como desfibriladores externos automáticos, en instalaciones de más de 2.000 metros cuadrados, favoreciendo a los operadores con respaldo estatal. Los costos del seguro de responsabilidad civil también están aumentando en América del Norte y Europa, impulsados por litigios relacionados con lesiones por equipos y fallas en la supervisión. Para un gimnasio de tamaño mediano, las primas anuales típicamente oscilan entre USD 10.000 y USD 30.000, lo que se suma a la carga financiera del cumplimiento normativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Instalación: Los Formatos Boutique Reconfiguran el Dominio Tradicional de los Gimnasios

Los gimnasios y clubes de salud mantuvieron una participación del 41,15% del mercado en 2025, impulsados por su capacidad de ofrecer equipos extensos y programación multigeneracional bajo un mismo techo. Mientras tanto, los estudios de yoga crecen a una CAGR del 8,53% hasta 2031, la más rápida entre los tipos de instalaciones, a medida que los programas de bienestar corporativo combinan cada vez más el entrenamiento de atención plena con el acondicionamiento de fuerza tradicional. Xponential Fitness, que franquicia Club Pilates, CycleBar, StretchLab y YogaSix, operaba 3.150 estudios a nivel global en el tercer trimestre de 2024 y reportó ventas en todo el sistema de USD 405,8 millones, un aumento del 9% interanual, lo que demuestra cómo los formatos especializados apoyan los precios premium y el rápido crecimiento de las franquicias. Los estudios de danza aeróbica, incluidos los formatos de Zumba, barre y cardio dance, se benefician de la viralidad impulsada por TikTok, donde los videos de coreografía generados por usuarios impulsan las membresías de prueba entre los consumidores de la Generación Z y los millennials. Las instalaciones de balonmano siguen concentradas en Europa y América del Sur, donde el cofinanciamiento municipal reduce los requisitos de capital de los operadores, mientras que los deportes de raqueta están experimentando un resurgimiento, impulsado por el crecimiento del 158% en la participación en pickleball en los Estados Unidos de 2020 a 2024, lo que lleva a los operadores a reconvertir canchas de tenis subutilizadas (Asociación de la Industria del Deporte y el Fitness)[4]Fuente: Asociación de la Industria del Deporte y el Fitness, "Informe de Participación 2024," SFIA.ORG.

Las instalaciones de natación se están expandiendo en los mercados de Oriente Medio, donde el calor extremo limita el ejercicio al aire libre. La estrategia deportiva Visión 2030 de Arabia Saudita asignó USD 1.300 millones a la construcción de centros acuáticos, con el objetivo de lograr una participación femenina del 40% en línea con los objetivos de reforma social. Las pistas de patinaje enfrentan altos costos de energía para la refrigeración, lo que limita la rentabilidad fuera de los climas fríos, aunque los operadores en Canadá y Escandinavia están maximizando la utilización a través de programación de usos múltiples, como ligas de hockey, patinaje artístico y sesiones públicas. El segmento "Otros", que incluye gimnasios de escalada, parques de trampolines y estudios de entrenamiento funcional, está atrayendo capital de riesgo, con los gimnasios de escalada beneficiándose de la inclusión del deporte en los Juegos Olímpicos de París 2024, lo que impulsó la visibilidad en el mercado general. Planet Fitness, con 2.600 ubicaciones y 19,7 millones de miembros en el tercer trimestre de 2024, destaca la fortaleza continua de los modelos de bajo costo y alto volumen. Sin embargo, los ingresos de USD 1.100 millones de la empresa reflejan cuotas mensuales promedio de USD 10-25, lo que limita la rentabilidad por miembro en comparación con las cadenas boutique que pueden cobrar entre USD 150 y USD 300 por mes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Fitness Pediátrico Supera el Crecimiento del Segmento Adulto

Se espera que el segmento de niños e infantes crezca a una CAGR del 9,24% hasta 2031, superando el crecimiento del segmento adulto a medida que los municipios introducen alternativas de educación física y las aseguradoras implementan programas piloto de reembolso para la prevención de la obesidad pediátrica. Los adultos representaron el 46,26% de los ingresos por usuario final en 2025, impulsados por los subsidios de bienestar de los empleadores y la creciente adopción del fitness preventivo entre las poblaciones de mayor edad. Sin embargo, la programación para jóvenes está emergiendo como un diferenciador clave para los operadores que buscan fuentes de ingresos resistentes a las recesiones. Los CDC recomiendan 60 minutos de actividad física diaria para niños de 6 a 17 años, pero solo el 24% de los jóvenes estadounidenses cumplió este objetivo en 2024, lo que crea oportunidades para asociaciones entre escuelas y gimnasios y programas extraescolares. Life Time Fitness amplió sus ofertas de academia juvenil en 2024, añadiendo clases de natación, ligas deportivas juveniles y campamentos de fitness integrados con STEM con cuotas mensuales que oscilan entre USD 200 y USD 500, el doble de la tarifa típica de membresía para adultos. La empresa también ofrece servicios de guardería que permiten a los padres hacer ejercicio.

Los operadores en el segmento pediátrico enfrentan una supervisión regulatoria más estricta, que incluye verificaciones de antecedentes obligatorias para los instructores, proporciones de niños por personal (típicamente 10:1 para edades de 6 a 12 años) y requisitos de instalaciones que separan las zonas juveniles de las áreas para adultos. El Movimiento Fit India priorizó la infraestructura de fitness escolar en 2024, asignando USD 150 millones para modernizar 10.000 escuelas gubernamentales con equipos de gimnasio y profesores de educación física certificados, creando oportunidades para que los operadores privados brinden apoyo en capacitación y planes de estudio. En Japón, la disminución de las tasas de natalidad ha desplazado el enfoque hacia la programación para personas mayores, aunque los centros urbanos como Tokio y Osaka están viendo un aumento en los estudios de fitness boutique para niños que ofrecen parkour, artes marciales y entrenamiento en circuitos de obstáculos en respuesta a la demanda de los padres de actividades extraescolares estructuradas. El crecimiento en el segmento adulto está anclado en la adopción del fitness preventivo entre el grupo de 50 años o más, con operadores que incorporan consultas de telesalud y programas de gestión de enfermedades crónicas para capturar reembolsos de Medicare y seguros de salud nacionales, lo que permite que las fuentes de ingresos se extiendan más allá de las cuotas de membresía tradicionales.

Por Tipo de Servicio: El Entrenamiento Personal Gana Participación en Medio de la Mercantilización de las Membresías

Las cuotas de membresía representaron el 91,35% de los ingresos por tipo de servicio en 2025, aunque los servicios de entrenamiento personal e instrucción crecen a una CAGR del 8,75% hasta 2031, lo que refleja la disposición de los consumidores a pagar por programas orientados a resultados a medida que las ofertas exclusivamente digitales disminuyen el valor de las membresías de acceso a equipos. En América del Norte, las sesiones de entrenamiento personal típicamente oscilan entre USD 50 y USD 150 por hora, mientras que los estudios boutique ofrecen sesiones en grupos pequeños (3-6 participantes) a USD 30-60 por persona para equilibrar los ingresos con la capacidad del instructor. Los operadores están integrando cada vez más herramientas de corrección de postura basadas en inteligencia artificial y tecnología portátil para justificar los precios premium, lo que permite a los entrenadores gestionar carteras de clientes más grandes sin comprometer la programación personalizada.

El segmento "Otro Tipo de Servicio", que incluye asesoramiento nutricional, fisioterapia, tratamientos de spa y productos minoristas como ropa y suplementos, también se está expandiendo, proporcionando ingresos no derivados de cuotas para compensar la mercantilización de las membresías. Equinox informó en 2024 que estos servicios auxiliares contribuyeron con el 18% de los ingresos totales, con las ofertas de spa y nutrición internas generando un promedio de USD 120 por miembro por mes por encima de las cuotas base. Los modelos de membresía híbrida, que combinan acceso ilimitado a las instalaciones con un número determinado de sesiones de entrenamiento personal, son cada vez más comunes, respaldados por la programación algorítmica que maximiza la utilización del entrenador y reduce el tiempo de inactividad durante las horas de menor afluencia. Los organismos de certificación como NASM y ACE están ampliando las credenciales especializadas, cubriendo áreas como el fitness prenatal y posnatal, el acondicionamiento específico para deportes y el entrenamiento geriátrico, lo que permite a los entrenadores cobrar tarifas más altas y protegerse contra la mercantilización (nasm.org; acefitness.org). Los operadores premium están adoptando cada vez más la fijación de precios basada en resultados, donde los clientes pagan por el progreso medible, como las ganancias de fuerza o los cambios en la composición corporal, en lugar del tiempo de sesión, lo que crea un potencial de margen adicional para quienes invierten en seguimiento biométrico y análisis de datos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 38,44% del mercado global en 2025, impulsada por el alto gasto per cápita en gimnasios, con un promedio de USD 60-80 por mes, y los programas de bienestar patrocinados por empleadores que ayudan a estabilizar la demanda durante la incertidumbre económica. Los Estados Unidos impulsan la mayor parte de los ingresos regionales, con una clara división entre los operadores de bajo costo, como Planet Fitness, que cobra entre USD 10 y USD 25 por mes, y las marcas premium como Life Time, donde las cuotas mensuales oscilan entre USD 150 y USD 300. En Canadá, GoodLife Fitness opera más de 400 ubicaciones y está profundizando su enfoque en las asociaciones de bienestar corporativo. Mientras tanto, en México, se observa crecimiento en centros manufactureros como Monterrey y Guadalajara, donde los empleadores multinacionales subsidian el acceso a gimnasios para atraer y retener trabajadores calificados.

Europa presenta un panorama fragmentado, con una penetración del fitness que varía considerablemente según el país. El Reino Unido cuenta con más de 7.000 gimnasios y alrededor de 11 millones de miembros, Alemania mantiene una sólida cultura de clubes de salud reforzada por las políticas de bienestar de los empleadores, y los mercados del sur de Europa, como España e Italia, crecen más rápido desde una base de gasto más baja a medida que los ingresos de los hogares se recuperan. Los operadores económicos están ganando escala: PureGym opera más de 500 ubicaciones en el Reino Unido y Europa con modelos de 24 horas y sin contrato, mientras que Basic-Fit, con sede en los Países Bajos, se expandió a más de 1.300 clubes en seis países para 2024, utilizando la adquisición centralizada y el marketing para presionar a los operadores independientes. Sin embargo, las diversas regulaciones nacionales, que van desde las inspecciones TÜV de Alemania hasta los requisitos de personal de Francia y los estándares de ventilación de España, elevan los costos de cumplimiento y tienden a favorecer a las cadenas más grandes con capacidades regulatorias dedicadas.

Asia-Pacífico es la región de más rápido crecimiento, con una proyección de expansión a una CAGR del 9,43% hasta 2031, impulsada por la urbanización, el aumento de los ingresos y la inversión liderada por el Estado en infraestructura deportiva. China ancla el crecimiento regional, respaldada por el objetivo de la industria deportiva de USD 687 mil millones del Consejo de Estado para 2025 y una base de más de 500 millones de practicantes regulares de ejercicio, con operadores que se benefician de incentivos de arrendamiento de terrenos cerca de los centros de transporte. El mercado de fitness de India alcanzó USD 2.600 millones en 2024 y crece entre un 8% y un 10% anualmente bajo el Movimiento Fit India, que vincula las licencias a los estándares de accesibilidad y calidad del aire. El mercado de USD 4.000 millones de Japón enfatiza los servicios para la población envejecida, incluidos los programas de prevención de caídas vinculados a los reembolsos del seguro de salud nacional, mientras que la industria de AUD 3.100 millones de Australia está expandiendo los formatos de entrenamiento funcional. En América del Sur, el mercado de Brasil se contrajo en 2024 en medio de la inflación y la presión cambiaria, aunque Chile y Colombia están viendo una demanda constante de la clase media a través de precios flexibles y modelos híbridos. Oriente Medio y África se benefician de iniciativas de bienestar respaldadas por el gobierno, en particular la inversión de la Visión 2030 de Arabia Saudita en instalaciones acuáticas y los mandatos de bienestar corporativo de los Emiratos Árabes Unidos, mientras que el crecimiento en África sigue concentrado en los principales centros urbanos como Johannesburgo y Ciudad del Cabo debido a las limitaciones de infraestructura en otras regiones.

Panorama Competitivo

El mercado de centros de fitness y deportes recreativos sigue siendo muy fragmentado, sin que ningún operador individual posea más del 5% de la participación global. Esta estructura deja un espacio significativo para que los actores regionales adapten la programación a las preferencias locales y aseguren acuerdos inmobiliarios municipales favorables. Planet Fitness, con 19,7 millones de miembros en 2.600 ubicaciones en el tercer trimestre de 2024 y USD 1.100 millones en ingresos, ejemplifica el modelo de alto volumen y bajo contacto construido sobre una dotación mínima de personal y cuotas mensuales bajas. En el extremo opuesto, Life Time atiende a 777.000 miembros a través de 172 complejos deportivos de lujo, generando USD 2.400 millones en ingresos en 2023 al combinar entrenamiento personal, servicios de spa, guardería y amenidades premium que respaldan cuotas mensuales de USD 150 a USD 300.

Xponential Fitness ocupa un punto intermedio a través de su estrategia liderada por franquicias, operando 3.150 estudios a nivel global y registrando ventas en todo el sistema de USD 405,8 millones en el tercer trimestre de 2024. Si bien traslada el riesgo inmobiliario a los franquiciados, retiene el control centralizado sobre la certificación de instructores y la programación de clases basada en datos, lo que permite una escala eficiente sin una exposición significativa en el balance. La tecnología está dando forma cada vez más a la ventaja competitiva. La implementación por parte de Planet Fitness de equipos de cardio habilitados para IoT en 2024, compatibles con dispositivos Apple Watch, Fitbit y Garmin, tiene como objetivo reducir el abandono al permitir a los miembros realizar un seguimiento de sus entrenamientos en todas las ubicaciones y al permitir a los operadores gestionar la afluencia a través de la planificación algorítmica de la capacidad. Al mismo tiempo, los nuevos formatos como los gimnasios de escalada y los estudios de entrenamiento funcional están atrayendo capital de riesgo, ayudados por la mayor visibilidad de la escalada tras su inclusión en los Juegos Olímpicos de París 2024.

Los operadores establecidos también están profundizando en los servicios auxiliares para contrarrestar la mercantilización de las membresías: Equinox informó que los servicios de spa, nutrición y relacionados contribuyeron con el 18% de los ingresos totales en 2024, añadiendo aproximadamente USD 120 por miembro cada mes más allá de las cuotas base. Las asociaciones de bienestar corporativo están reconfigurando aún más la competencia, con Life Time señalando que el 22% de las nuevas membresías en 2024 provino de contratos con empleadores vinculados a la utilización medida en lugar de tarifas fijas. A medida que los requisitos regulatorios se endurecen, las certificaciones como ISO 9001 se están convirtiendo en requisitos previos para las fuentes de ingresos vinculadas al sector público y a las aseguradoras, aunque el tiempo y el costo del cumplimiento continúan perjudicando a los independientes más pequeños. Las ciudades secundarias ofrecen un potencial sin explotar debido a los menores costos inmobiliarios y la limitada presencia de operadores establecidos, pero las elevadas necesidades de capital inicial y la escasez de entrenadores calificados siguen siendo restricciones clave para la expansión rápida.

Líderes de la Industria de Centros de Fitness y Deportes Recreativos

Planet Fitness

Life Time Fitness

Basic-Fit

LA Fitness

Anytime Fitness

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Planet Fitness anunció un plan de asignación de capital de USD 800 millones hasta 2026, con el objetivo de modernizar 1.200 ubicaciones con equipos de cardio habilitados para IoT que se sincronizan con dispositivos portátiles Apple Watch, Fitbit y Garmin, lo que permite el seguimiento de entrenamientos en múltiples instalaciones y la planificación algorítmica de la capacidad para reducir la congestión en las horas pico.

- Septiembre de 2024: Life Time Fitness inauguró su 172.° complejo deportivo de lujo en Coral Gables, Florida, con una piscina olímpica de 50 metros, 40.000 pies cuadrados de equipos de fuerza y cardio, y espacios integrados de spa y coworking. La instalación de USD 60 millones se dirige a personas de alto patrimonio neto con membresías mensuales con precios de USD 250 a USD 350, lo que refleja la estrategia de la empresa para capturar la demanda del segmento premium en submercados adinerados.

- Agosto de 2024: Xponential Fitness completó la adquisición de BFT (Body Fit Training) por USD 28 millones, añadiendo 200 estudios internacionales a su cartera y ampliando su presencia en entrenamiento funcional en Australia y el Sudeste Asiático. El acuerdo subraya la estrategia de la empresa de consolidar marcas de fitness boutique y aprovechar el marketing centralizado y la certificación de instructores para impulsar la rentabilidad de los franquiciados.

- Julio de 2024: Basic-Fit anunció un plan de expansión de EUR 150 millones (aproximadamente USD 162 millones) para abrir 100 nuevos clubes en Alemania, Francia y España para finales de 2025, con el objetivo de ciudades secundarias donde la penetración del fitness económico sigue siendo inferior al 5%. La cadena con sede en los Países Bajos opera más de 1.300 ubicaciones y está aprovechando las economías de escala en la adquisición de equipos para competir con los independientes locales.

Alcance del Informe Global del Mercado de Centros de Fitness y Deportes Recreativos

Un Centro de Deportes y Fitness es una instalación externa operada por un tercero que está abierta al público y cuenta con servicios para mejorar y mantener la salud física, que incluyen equipos de cardio y entrenamiento de fuerza, pesas libres, clases de fitness grupal y vestuarios con duchas. Este informe tiene como objetivo proporcionar un análisis detallado del mercado de centros de fitness y deportes recreativos. Se centra en la dinámica del mercado, las tendencias emergentes en los segmentos y los mercados regionales, y los conocimientos sobre los diversos tipos de productos y aplicaciones. Además, analiza los actores clave y el panorama competitivo. El mercado de centros de fitness y deportes recreativos está segmentado por tipo, que incluye gimnasios, yoga, danza aeróbica, deportes de balonmano, deportes de raqueta, patinaje, natación y otros; por grupo de edad, que incluye 35 años o menos, 35-54 y 55 años o más; por usuario final, que incluye hombres y mujeres; y por geografía, que incluye América del Norte, Asia-Pacífico, Europa, América del Sur y Oriente Medio. El informe ofrece el tamaño del mercado y las previsiones para el mercado de centros de fitness y deportes recreativos en términos de ingresos (USD) para todos los segmentos anteriores.

| Gimnasios / Clubes de Salud |

| Yoga |

| Danza Aeróbica |

| Deportes de Balonmano |

| Deportes de Raqueta |

| Patinaje |

| Natación |

| Otros |

| Adultos |

| Niños/Infantes |

| Cuotas de Membresía |

| Servicios de Entrenamiento Personal e Instrucción |

| Otro Tipo de Servicio |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Instalación | Gimnasios / Clubes de Salud | |

| Yoga | ||

| Danza Aeróbica | ||

| Deportes de Balonmano | ||

| Deportes de Raqueta | ||

| Patinaje | ||

| Natación | ||

| Otros | ||

| Por Usuario Final | Adultos | |

| Niños/Infantes | ||

| Por Tipo de Servicio | Cuotas de Membresía | |

| Servicios de Entrenamiento Personal e Instrucción | ||

| Otro Tipo de Servicio | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de centros de fitness y deportes recreativos hoy en día?

Los ingresos globales alcanzaron USD 159,39 mil millones en 2026 y se prevé que asciendan a USD 235,47 mil millones para 2031 a una CAGR del 8,12%.

¿Qué región crecerá más rápido hasta 2031?

Se prevé que Asia-Pacífico registre una CAGR del 9,43%, respaldada por los objetivos de infraestructura deportiva de China y las políticas del Movimiento Fit India que reducen las barreras de licencias.

¿Qué formato de instalación se está expandiendo más rápidamente?

Los estudios de yoga lideran con una CAGR del 8,53% hasta 2031, ya que las empresas combinan la atención plena con el ejercicio tradicional en los contratos de bienestar.

¿Por qué los servicios de entrenamiento personal están ganando participación?

Los consumidores pagan por resultados medibles; las sesiones con precios de USD 50-150 por hora superan a las membresías básicas a medida que las herramientas de inteligencia artificial permiten a los entrenadores atender a más clientes.

¿Qué papel desempeñan los programas de bienestar corporativo?

Dos tercios de las multinacionales ahora subsidian el uso del gimnasio, y los contratos basados en la utilización proporcionan tráfico estable e ingresos diversificados para los operadores.

Última actualización de la página el: