Tamaño y Participación del Mercado de Mercancía Deportiva Licenciada

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 44.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 59.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mercancía Deportiva Licenciada por Mordor Intelligence

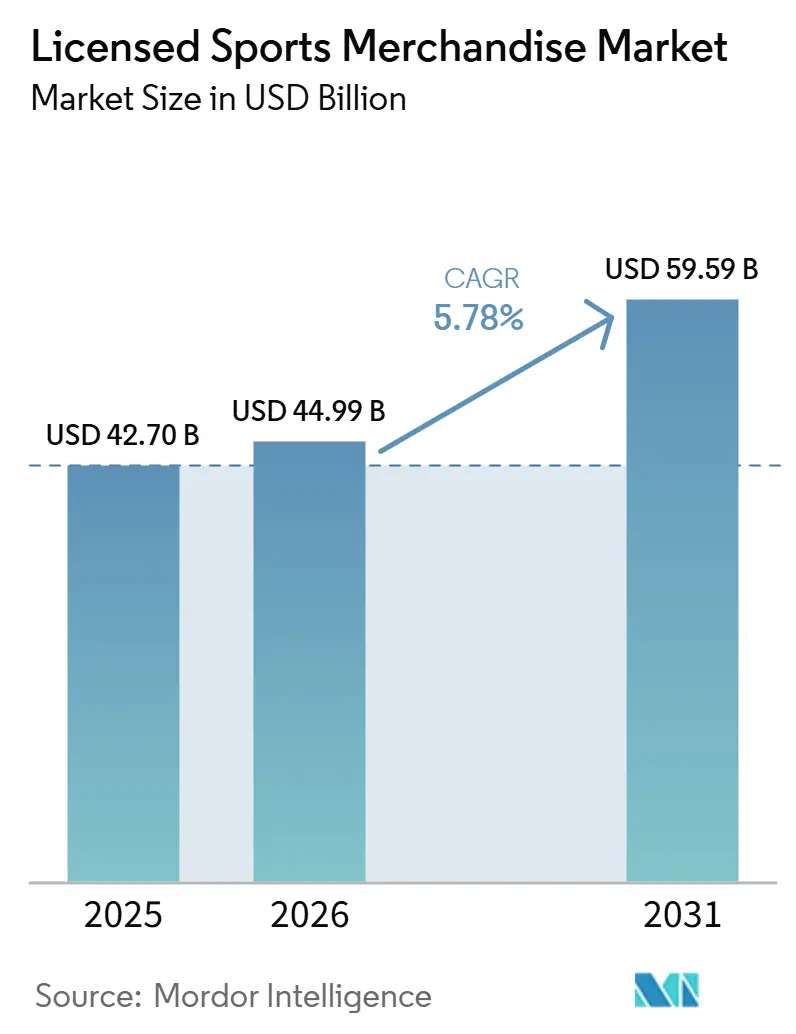

Se proyecta que el tamaño del mercado de mercancía deportiva licenciada se expanda desde USD 42,70 mil millones en 2025 y USD 44,99 mil millones en 2026 hasta USD 59,59 mil millones en 2031, registrando una CAGR del 5,78% entre 2026 y 2031. La transmisión digital ha ampliado significativamente el alcance global de las principales ligas deportivas, permitiendo un mayor incremento en las ventas transfronterizas de camisetas y facilitando lanzamientos de productos en tiempo real vinculados a momentos clave del deporte. Las marcas de moda de lujo colaboran cada vez más con clubes deportivos y atletas para diseñar colecciones cápsula exclusivas, elevando la mercancía licenciada de simples souvenirs a piezas de inversión de alto valor. Las franquicias de esports, que representan organizaciones de videojuegos competitivos, han establecido asociaciones con los mismos proveedores de ropa que las ligas deportivas tradicionales, atrayendo así nuevos segmentos de aficionados al mercado de mercancía deportiva licenciada. Los minoristas con operaciones verticalmente integradas, como Fanatics, utilizan datos propios de clientes para implementar lanzamientos de productos dirigidos, mientras que los sistemas de autenticación basados en cadena de bloques desempeñan un papel fundamental en la restauración de la confianza del consumidor tras incidentes de falsificación de alto perfil.

Conclusiones Clave del Informe

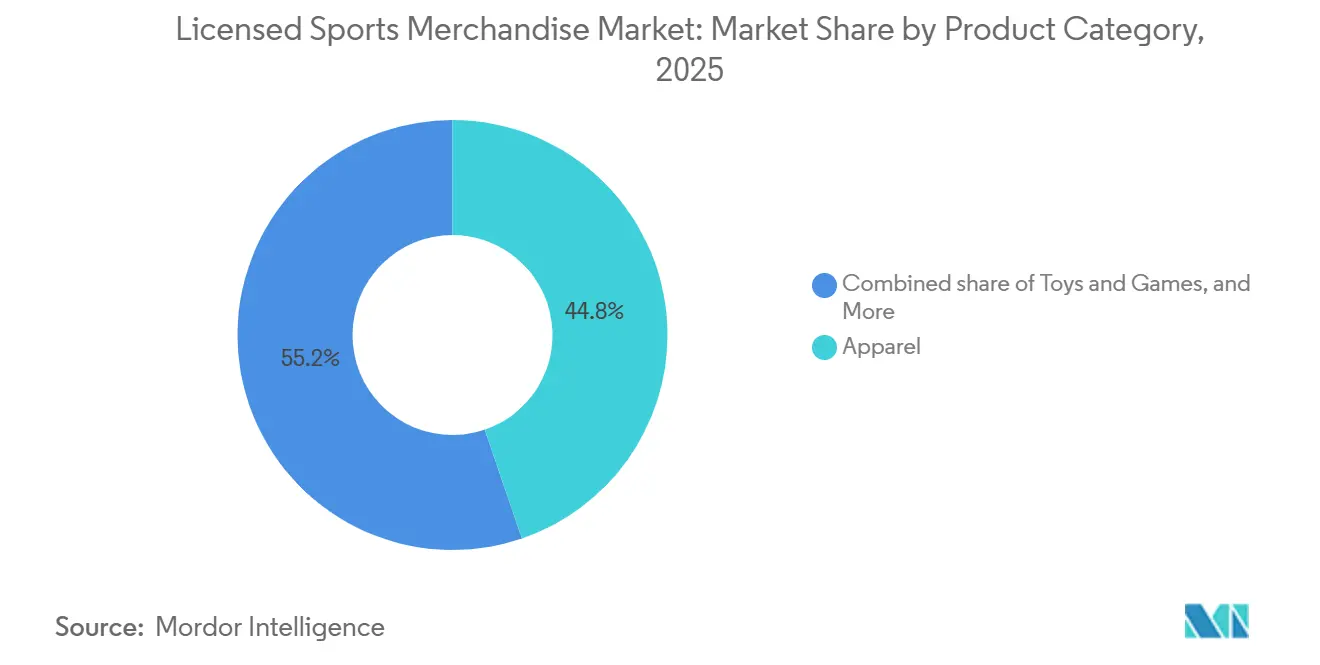

- Por categoría de producto, la ropa lideró con el 44,76% de la participación del mercado de mercancía deportiva licenciada en 2025; se proyecta que los juguetes y juegos avancen a una CAGR del 6,81% hasta 2031.

- Por tipo de deporte, el fútbol retuvo el 33,12% de la participación en ingresos en 2025, mientras que se prevé que el baloncesto registre la CAGR más rápida del 6,97% hasta 2031.

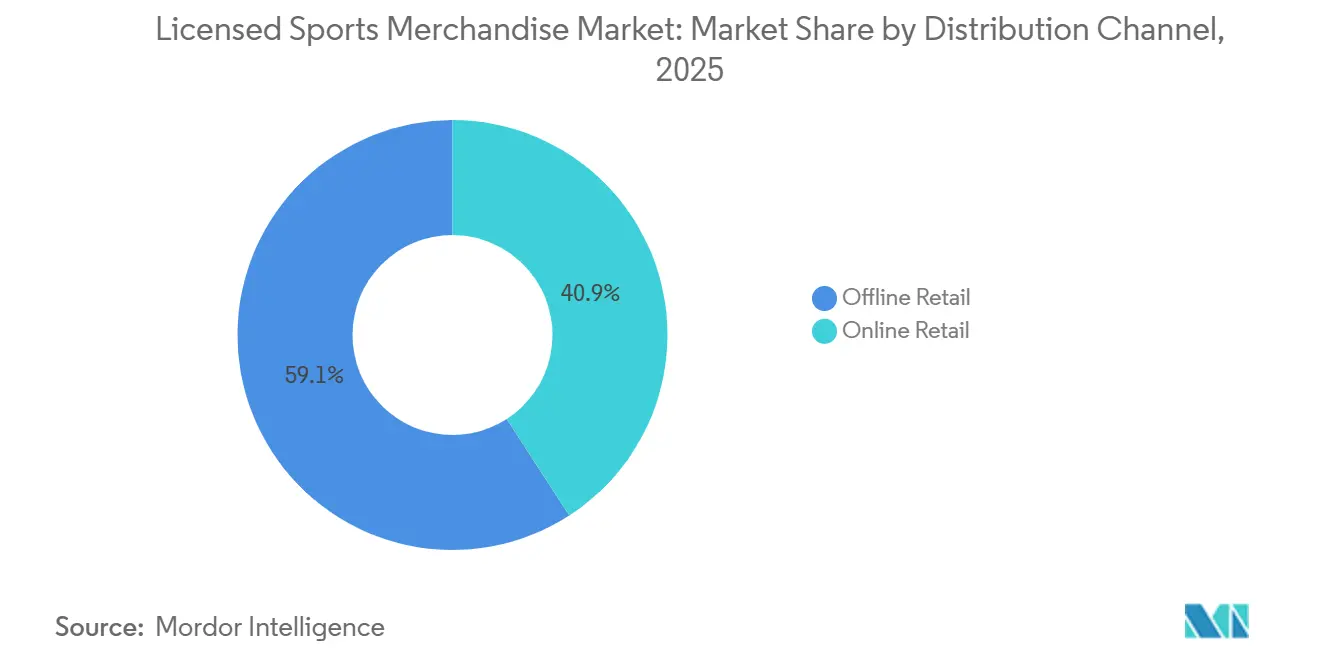

- Por canal de distribución, la venta minorista fuera de línea capturó el 59,14% del tamaño del mercado de mercancía deportiva licenciada en 2025, aunque se espera que la venta minorista en línea crezca al 6,90% anual hasta 2031.

- Por usuario final, los adultos representaron el 82,84% del gasto en 2025, pero se proyecta que el segmento infantil escale a una CAGR del 6,93% durante 2026-2031.

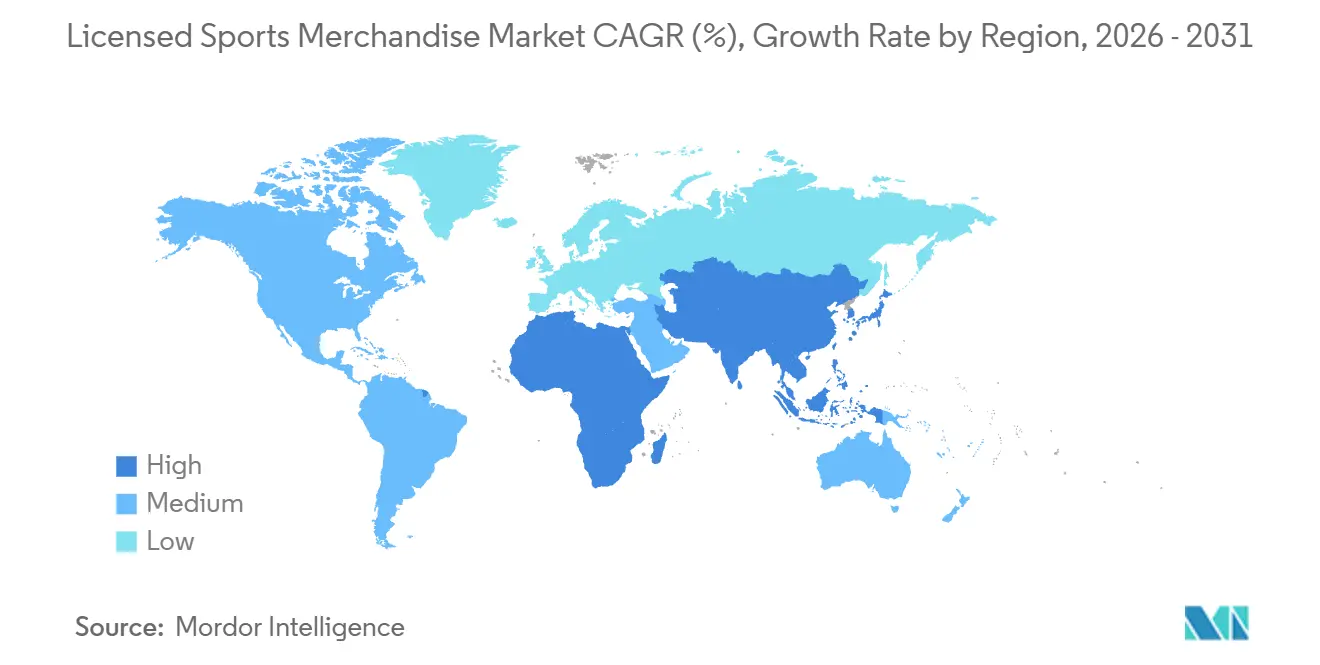

- Por geografía, América del Norte contribuyó con el 61,42% de los ingresos globales en 2025, mientras que se espera que Asia-Pacífico se expanda a una CAGR del 7,81% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Mercancía Deportiva Licenciada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente popularidad global de las principales ligas deportivas | +0.8% | Global, con aceleración en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Expansión de los esports hacia la comercialización de mercancía convencional | +0.7% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Diseños de productos innovadores que atraen a coleccionistas | +0.6% | Global, segmentos premium en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Asociaciones con casas de moda de lujo | +0.5% | Europa y América del Norte, con presencia emergente en Oriente Medio | Mediano plazo (2-4 años) |

| La transmisión digital impulsa la base de aficionados internacional | +0.4% | Asia-Pacífico, América Latina, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Mercancía temática para torneos de temporada | +0.3% | Global, con picos durante la Copa Mundial de la FIFA, los Juegos Olímpicos y la IPL | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente popularidad global de las principales ligas deportivas

La Liga Nacional de Fútbol Americano (NFL) organizó varios partidos internacionales durante una temporada reciente, atrayendo a un público presencial considerable. Esta iniciativa generó un notable incremento interanual en la audiencia internacional, que estuvo directamente vinculado a un mayor volumen de ventas en el extranjero de camisetas y sombrería licenciada. La Fórmula 1 suscribió un acuerdo de patrocinio a largo plazo con LVMH (Moët Hennessy Louis Vuitton), valorado en una cantidad anual significativa. Esta asociación integró la marca Louis Vuitton en la mercancía del día de carrera y en la ropa de boxes, posicionada en puntos de precio de lujo premium. La Asociación Nacional de Baloncesto (NBA) inauguró tiendas insignia en Manila y Ciudad de México, aprovechando la popularidad de las estrellas deportivas locales para convertir a las audiencias de transmisión en compradores de mercancía. La economía del críquet de India generó ingresos considerables en un año reciente, mostrando un crecimiento constante en comparación con el año anterior. Las franquicias de la Liga Premier India (IPL) obtuvieron colectivamente más de INR 6.797 crore durante el ejercicio fiscal 2024. En China, el gobierno estableció un objetivo de CNY 5 billones para su industria deportiva en 2025, con una producción de CNY 3,8421 billones en 2024. Esto refleja la eficacia de las inversiones en infraestructura respaldadas por el gobierno para impulsar el gasto de los consumidores en productos licenciados [1]Fuente: Oficina Nacional de Estadísticas de China, "Datos de Producción de la Industria Deportiva," stats.gov.cn.

Expansión de los esports hacia la comercialización de mercancía convencional

Organizaciones de esports como 100 Thieves, Fnatic y FaZe Clan han establecido asociaciones de ropa con Adidas AG, Nike Incorporated y ASOS. Estas colaboraciones han trasladado las camisetas de los equipos desde tiendas en línea de nicho hacia canales minoristas convencionales que tradicionalmente se centraban en mercancía deportiva. Fanatics Incorporated lanzó tiendas en línea dedicadas a los esports en 2025, utilizando la misma infraestructura de licencias y cumplimiento empleada para la Liga Nacional de Fútbol Americano (NFL) para apoyar las ligas de juegos competitivos. La intersección entre influenciadores de videojuegos y marcas deportivas está difuminando cada vez más los límites entre categorías. Por ejemplo, Nike Incorporated colaboró con League of Legends para lanzar zapatillas de edición limitada, que se agotaron en cuestión de horas. Esta tendencia es particularmente prominente en América del Norte y Europa, donde la audiencia de esports entre el grupo demográfico de 18 a 34 años rivaliza con la de los deportes tradicionales. Esto ha creado un canal de comercialización de mercancía que elude a los intermediarios minoristas tradicionales y abre nuevas oportunidades de ingresos en mercados con alto poder adquisitivo. Además, la creciente popularidad de los esports ha generado un aumento significativo en las ventas de mercancía, con algunas regiones reportando tasas de crecimiento superiores al 20% anual.

Diseños de productos innovadores que atraen a coleccionistas

Funko Incorporated informó que su figura Pop! de Jason Kelce fue el coleccionable más vendido en 2024, destacando cómo los diseños específicos de atletas pueden impulsar compras impulsivas más allá de las bases de aficionados principales. En el mercado de objetos de colección deportivos de Estados Unidos, la tendencia de los "kidults", que hace referencia a adultos que compran juguetes y coleccionables, continúa creciendo, respaldada por acuerdos de licencia ampliados. Mitchell and Ness, adquirida por Fanatics en 2024, se especializa en la producción de camisetas retro que alcanzan precios premium al aprovechar la nostalgia por jugadores retirados y franquicias desaparecidas. Se proyecta que el mercado de equipamiento deportivo y ropa personalizada crezca rápidamente a una tasa anual superior al 10% hasta 2031, impulsado por los avances en tecnologías de impresión digital. Estas tecnologías permiten la personalización bajo demanda, lo que reduce los riesgos de inventario al tiempo que aumenta el valor percibido para los consumidores. Además, el cambio de réplicas producidas en masa a colaboraciones de edición limitada se ejemplifica aún más con los lanzamientos Nike Kobe Protro, que frecuentemente se revenden a múltiplos de su precio minorista en tan solo días tras su lanzamiento.

Asociaciones con casas de moda de lujo

El patrocinio de 10 años de LVMH a la Fórmula 1, valorado en aproximadamente USD 100 millones anuales, incluye líneas de mercancía de marca compartida que integran equipaje y ropa de Louis Vuitton con el equipamiento del día de carrera, mejorando el valor percibido de los productos licenciados. Puma SE ha colaborado con marcas de moda urbana de lujo para lanzar equipaciones de fútbol de edición limitada, con un precio minorista tres veces superior al de las réplicas estándar y dirigidas a coleccionistas que consideran la mercancía deportiva como piezas de inversión. Adidas Aktiengesellschaft (Adidas AG) se asoció con diseñadores de alta moda para relanzar la bota Predator en 2024, combinando ingeniería de rendimiento con estética inspirada en pasarelas para atraer a no deportistas que compran por estilo más que por funcionalidad. Estas asociaciones se concentran principalmente en Europa y América del Norte, donde el ingreso disponible respalda los precios premium, pero se están expandiendo gradualmente hacia los mercados de Oriente Medio a medida que los fondos soberanos de riqueza invierten en franquicias deportivas y empresas minoristas relacionadas. La convergencia con el lujo está transformando las estructuras de margen, con artículos de marca compartida que logran márgenes brutos entre un 20% y un 30% superiores a los de la ropa licenciada estándar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevadas tarifas de licencia que gravan a los fabricantes | -0.5% | Global, más agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Productos falsificados que erosionan la confianza en la marca | -0.4% | Global, concentrado en Asia-Pacífico y canales en línea | Mediano plazo (2-4 años) |

| Ciclos de vida cortos de los productos tras el fin de las temporadas | -0.3% | Global, con picos en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro que retrasan los lanzamientos | -0.2% | Global, cuellos de botella heredados en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevadas tarifas de licencia que gravan a los fabricantes

En 2024, los ingresos por licencias de la Liga Nacional de Fútbol Americano (NFL) alcanzaron USD 3.800 millones, con acuerdos individuales de equipos que frecuentemente incluyen garantías mínimas que transfieren el riesgo del inventario no vendido a los fabricantes. La Liga Mayor de Béisbol (MLB) genera más de USD 300 millones anuales en tarifas de licencia, que generalmente se trasladan a los minoristas a través de precios mayoristas más elevados, lo que conduce a una reducción en los márgenes brutos. Los fabricantes más pequeños enfrentan desafíos significativos para obtener licencias premium, ya que las ligas deportivas generalmente priorizan las asociaciones con empresas bien establecidas que poseen sólidas redes de distribución y reservas financieras suficientes para gestionar las fluctuaciones en la demanda. La estructura de tarifas de licencia motiva a los fabricantes a centrarse en aumentar los volúmenes de ventas para recuperar los costos fijos, en lugar de invertir en productos innovadores, de edición limitada o personalizados. Esta situación es particularmente evidente en América del Norte y Europa, donde los mercados maduros restringen la flexibilidad de precios y los minoristas son reacios a absorber costos más elevados. Como resultado, el mercado se ha dividido cada vez más, con un pequeño número de grandes licenciatarios que controlan la mayor parte del espacio en los estantes minoristas, mientras que los actores más pequeños y de nicho recurren a canales directos al consumidor para eludir los acuerdos de licencia tradicionales.

Productos falsificados que erosionan la confianza en la marca

Nike Incorporated reportó pérdidas superiores a USD 450 millones en 2024 debido a mercancía falsificada, con camisetas y zapatillas falsas inundando los mercados en línea y socavando la exclusividad de los productos genuinos. Tanto Adidas Aktiengesellschaft (AG) como Nike han adoptado sistemas de autenticación basados en cadena de bloques que incorporan identificadores digitales únicos en etiquetas y rótulos, permitiendo a los consumidores verificar la autenticidad del producto mediante aplicaciones para teléfonos inteligentes. A pesar de estos esfuerzos, los falsificadores han comenzado a replicar estas características de autenticación, intensificando la competencia entre las marcas y los falsificadores, y aumentando los costos de producción sin resolver completamente el problema de la falsificación. La región de Asia-Pacífico sigue siendo la principal fuente de mercancía deportiva falsificada, con plataformas de comercio electrónico transfronterizo que permiten envíos directos a consumidores en América del Norte y Europa. El impacto en la confianza de la marca es particularmente pronunciado en el segmento de coleccionables, donde la autenticidad es un factor de valor crítico, ya que un solo incidente de falsificación de alto perfil puede deprimir significativamente los precios en toda una categoría. Las medidas regulatorias, como la Ley de Servicios Digitales de la Unión Europea, tienen como objetivo responsabilizar a las plataformas por facilitar las ventas de productos falsificados; sin embargo, la aplicación de estas regulaciones varía según las jurisdicciones. En total, se incautaron más de 214.507 artículos falsificados, incluidos camisetas, camisas, sombreros, joyería y otros objetos de colección [2]Fuente: Servicio de Inmigración y Control de Aduanas de EE. UU., "Se incautan USD 39,5 millones en mercancía deportiva falsificada antes del Super Bowl LIX," ice.gov.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Producto: La Ropa Ancla los Ingresos Mientras los Juguetes Capturan a los Coleccionistas

En 2025, la ropa representó el 44,76% de la participación de mercado, impulsada por la creciente popularidad de las ventas de camisetas que transitan de ser vestimenta para el día del partido a ropa urbana de uso cotidiano. Se proyecta que el segmento de Juguetes y Juegos crezca a una tasa anual del 6,81% hasta 2031. Funko Incorporated informó que su figura Pop! de Jason Kelce fue el coleccionable más vendido en 2024. La empresa se centra en ampliar su presencia en el mercado de objetos de colección deportivos mediante el incremento de sus acuerdos de licencia con diversas organizaciones. En el segmento de calzado, las líneas de firma de atletas, como Jordan Brand de Nike, continúan impulsando el crecimiento. Esta tendencia destaca cómo el calzado de rendimiento puede alcanzar precios premium cuando es respaldado por celebridades reconocidas. La sombrería sigue siendo una categoría importante, con New Era Cap manteniendo el contrato exclusivo de gorras de banda lateral para la Liga Nacional de Fútbol Americano (NFL), lo que garantiza una demanda constante tanto de aficionados como de jugadores.

El segmento de Equipamiento y Accesorios también atrae el gasto de los consumidores, ya que artículos como balones, guantes y ayudas de entrenamiento se adquieren frecuentemente junto con ropa. El equipamiento deportivo personalizado contribuye adicionalmente al crecimiento de este segmento. La ropa continúa dominando el mercado debido a su doble función como ropa deportiva funcional y como medio de expresión de la identidad personal. Además, el rápido crecimiento del segmento de Juguetes y Juegos refleja un cambio de compras únicas a comportamientos de colección a largo plazo, que ayudan a generar flujos de ingresos recurrentes. Este cambio subraya la evolución de las preferencias del consumidor hacia coleccionables que mantienen valor sentimental y monetario a lo largo del tiempo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Deporte: El Fútbol Domina Mientras el Baloncesto se Acelera Internacionalmente

El fútbol, también denominado soccer, representó el 33,12% de los ingresos específicos por deporte en 2025, impulsado principalmente por ligas como la Premier League inglesa, La Liga y la Serie A. Estas ligas licencian colectivamente mercancía en más de 200 países, mostrando su amplio alcance global. En comparación, se espera que el baloncesto crezca a una tasa anual del 6,97% hasta 2031, respaldado por la Asociación Nacional de Baloncesto (NBA). La NBA ha estado expandiendo su presencia global mediante la apertura de tiendas insignia en ciudades como Manila y Ciudad de México y la concesión de licencias de camisetas de Nombre, Imagen y Semejanza (NIL) para atletas universitarios, mejorando aún más su atractivo en el mercado.

La economía del críquet de India generó ingresos significativos en un año reciente, con el críquet contribuyendo con la mayor participación a la economía deportiva del país. Las franquicias de la Liga Premier India (IPL) reportaron ganancias sustanciales durante el mismo período, con una parte considerable derivada de las ventas de camisetas y mercancía de marca. En América del Norte, el béisbol mantiene una base de aficionados dedicada, con la Liga Mayor de Béisbol (MLB) generando notables tarifas de licencia anuales. Sin embargo, su crecimiento sigue siendo limitado debido a la escasa penetración en los mercados internacionales. El fútbol americano ha ampliado su presencia global a través de los recientes partidos internacionales de la Liga Nacional de Fútbol Americano (NFL), que atrajeron grandes multitudes y lograron una mayor audiencia internacional en comparación con el año anterior. La categoría "Otros", que abarca deportes como el hockey, el automovilismo, el tenis y los deportes de combate, sirve a bases de aficionados más pequeñas pero leales, creando oportunidades de nicho para la mercancía. Por ejemplo, la Fórmula 1 suscribió un acuerdo de patrocinio a largo plazo con Louis Vuitton Moët Hennessy (LVMH), valorado en una cantidad anual significativa, incorporando la marca Louis Vuitton en la mercancía del día de carrera posicionada en puntos de precio premium.

Por Canal de Distribución: La Venta Fuera de Línea Mantiene su Participación Mientras la Venta en Línea se Dispara

En 2025, la venta minorista fuera de línea representó el 59,14% de la participación de mercado, respaldada por las concesiones en estadios, las tiendas especializadas de artículos deportivos y las asociaciones con grandes almacenes. Estos canales ofrecen experiencias táctiles con el producto y satisfacción inmediata del consumidor. Sin embargo, se proyecta que la venta minorista en línea crezca a una tasa anual del 6,90% hasta 2031. Las transacciones de comercio electrónico de deportes y recreación experimentaron un crecimiento interanual significativo entre finales de 2024 y finales de 2025. Fanatics Incorporated, que opera plataformas en línea para la Liga Nacional de Fútbol Americano (NFL), la Liga Mayor de Béisbol (MLB) y la Asociación Nacional de Baloncesto (NBA), anticipó que la tienda oficial en línea de la liga generaría ingresos sustanciales a mediados de la década de 2020. Esto subraya el potencial de las tiendas en línea de marca de liga para asegurar una parte significativa del gasto en línea.

Además, la Administración de Comercio Internacional estima que los ingresos globales del comercio electrónico de empresa a consumidor crecerán a una tasa de crecimiento anual compuesta (CAGR) del 14,4% [3]Fuente: Administración de Comercio Internacional, "Pronóstico de Tamaño y Ventas de Comercio Electrónico 2024," trade.gov. Adicionalmente, Fanatics Incorporated proyectó que la tienda oficial en línea de la liga generaría ingresos significativos, contribuyendo al crecimiento general del mercado de venta minorista en línea. La creciente adopción de plataformas en línea pone de relieve el cambio en las preferencias y los patrones de gasto de los consumidores, con un énfasis creciente en la comodidad y la accesibilidad en el panorama minorista.

Por Usuario Final: Los Adultos Dominan el Gasto Mientras el Segmento Infantil Crece

Los adultos representaron el 82,84% de la demanda del usuario final en 2025, impulsados por un mayor ingreso disponible y la creciente tendencia de los kidults,

que hace referencia a adultos que compran juguetes y coleccionables. Este grupo contribuyó con USD 9.300 millones, o el 25%, de los ingresos de juguetes de Estados Unidos en 2022. Mientras tanto, se proyecta que el segmento de Niños crezca a una tasa anual del 6,93% hasta 2031, respaldado por plataformas de participación en deportes juveniles como GameChanger. GameChanger, propiedad de DICK'S Sporting Goods, generó más de USD 100 millones en ingresos durante el ejercicio fiscal 2024 y contó con más de 9 millones de usuarios activos únicos en el mismo período. La plataforma proporciona un canal directo a los padres que compran uniformes de equipo, equipamiento y mercancía de marca.

En Estados Unidos, las regulaciones de Nombre, Imagen y Semejanza (NIL) ahora permiten a los atletas universitarios licenciar sus camisetas, creando una nueva fuente de ingresos que atrae a los aficionados más jóvenes que siguen los deportes universitarios más de cerca que las ligas profesionales. En India, el mercado de patrocinio de atletas creció un 32% hasta INR 1.224 crore en 2024, con estrellas del críquet como Virat Kohli y Rohit Sharma impulsando las ventas de mercancía juvenil a través de campañas en redes sociales y asociaciones de marca. El segmento de Niños se beneficia de la disposición de los padres a invertir en la participación deportiva juvenil, que se percibe como recreativa y de desarrollo. Además, las ocasiones de regalo como cumpleaños, festividades y celebraciones de equipo crean ciclos de demanda predecibles. En contraste, los coleccionistas adultos exhiben comportamientos de compra similares a los compradores de bienes de lujo, centrándose en lanzamientos de edición limitada, objetos de colección autografiados y artículos vintage que se revalorizan con el tiempo. La convergencia de estos segmentos es evidente en las líneas de productos multigeneracionales, como las camisetas a juego para padres e hijos, que fomentan el gasto incremental al apelar a la identidad familiar más que al fanatismo individual.

Análisis Geográfico

América del Norte emergió como el segmento líder en el mercado global de mercancía deportiva en 2025, contribuyendo con el 61,42% de los ingresos totales. Esta posición de liderazgo se atribuye a la presencia de ligas profesionales bien establecidas, como la Liga Nacional de Fútbol Americano (NFL), la Liga Mayor de Béisbol (MLB) y la Asociación Nacional de Baloncesto (NBA), que impulsan una demanda constante de mercancía licenciada. Además, la región se beneficia de un alto gasto per cápita en productos relacionados con el deporte y una infraestructura minorista sólida y verticalmente integrada que garantiza una distribución eficiente. Sin embargo, la madurez del mercado norteamericano ha llevado a un poder de fijación de precios limitado, lo que obliga a los minoristas a priorizar la comodidad y la experiencia del cliente sobre la innovación de productos. Empresas como Fanatics y DICK'S Sporting Goods, que operan con modelos verticalmente integrados, están mejor posicionadas para prosperar en este entorno competitivo en comparación con los distribuidores mayoristas tradicionales.

La región de Asia-Pacífico es el segmento de más rápido crecimiento en el mercado de mercancía deportiva, con una tasa de crecimiento anual prevista del 7,81% hasta 2031. Este crecimiento está impulsado por factores como el objetivo de China de desarrollar una industria deportiva de varios billones de dólares y la expansión de la economía centrada en el críquet de India. En China, se espera que la creciente clase media proporcione una base de consumidores sustancial con mayor ingreso discrecional para la mercancía deportiva licenciada. De manera similar, en India, el mercado de mercancía deportiva está ganando impulso, como lo demuestran el aumento de las ventas unitarias en plataformas como FanCode y playR durante las recientes temporadas de la Liga Premier India. Estas tendencias subrayan la creciente demanda de productos relacionados con el deporte en la región y su potencial para emerger como un actor significativo en el mercado global.

Otras regiones también están realizando contribuciones notables al mercado de mercancía deportiva. Europa se beneficia de la profunda integración cultural del fútbol, con ligas como la Premier League inglesa (EPL), La Liga y la Bundesliga que licencian mercancía en más de 200 países. América del Sur está experimentando un rápido crecimiento, particularmente en Brasil y Argentina, donde el fanatismo por el fútbol impulsa una fuerte demanda de camisetas y otra mercancía. Además, la expansión de la Fórmula 1 hacia nuevos circuitos en la región está impulsando aún más las ventas de mercancía. Oriente Medio y África, aunque más pequeños en tamaño de mercado, están experimentando un crecimiento acelerado impulsado por las inversiones de los fondos soberanos de riqueza en franquicias deportivas y empresas minoristas relacionadas. Además, el auge de las plataformas de transmisión digital está permitiendo el acceso a bases de aficionados previamente inexploradas, eludiendo las limitaciones de los modelos de transmisión tradicionales y creando nuevas oportunidades para las ventas de mercancía.

Panorama Competitivo

El mercado de mercancía deportiva licenciada está controlado principalmente por minoristas verticalmente integrados y licenciantes de marca que gestionan canales de distribución, acuerdos de licencia y plataformas directas al consumidor. Fanatics Incorporated, un actor destacado en este mercado, opera plataformas de comercio electrónico para las principales ligas, como la Liga Nacional de Fútbol Americano (NFL), la Liga Mayor de Béisbol (MLB) y la Asociación Nacional de Baloncesto (NBA). La empresa consolidó su posición al suscribir una asociación a largo plazo con World Wrestling Entertainment (WWE) en 2025 y adquirir Mitchell & Ness en 2024 para expandirse hacia el segmento de camisetas retro. Estas iniciativas han posicionado a Fanatics como un proveedor clave de infraestructura para las ventas de mercancía digital.

Nike Incorporated reportó un notable crecimiento de ingresos en su Jordan Brand durante 2024, destacando el potencial de las líneas de firma de atletas para competir con categorías deportivas completas. Adidas AG y Puma SE están renovando contratos plurianuales con clubes de fútbol y estrellas del baloncesto para mantener su participación de mercado. Sin embargo, enfrentan una creciente competencia de empresas chinas como Anta Sports Products Limited y Li-Ning Company Limited. Estas empresas aumentaron su participación de mercado global en 2024 en comparación con 2022, ofreciendo precios competitivos y expandiendo sus operaciones minoristas en todo el Sudeste Asiático.

DICK'S Sporting Goods, que opera cientos de ubicaciones minoristas, generó ingresos significativos de marcas verticales y licenciadas, que representaron una parte sustancial de sus ventas totales. El programa de fidelización ScoreCard de la empresa, con millones de miembros inscritos, desempeñó un papel crucial en el impulso de las compras repetidas, demostrando la eficacia de las plataformas de datos de clientes para convertir el tráfico peatonal en ventas. Las tendencias estratégicas en el mercado revelan una división entre los enfoques premium y de mercado masivo. Por ejemplo, las asociaciones con la moda de lujo, como el patrocinio a largo plazo de LVMH (Moët Hennessy Louis Vuitton) a la Fórmula 1 valorado en casi USD 100 millones anuales, han elevado los productos licenciados a coleccionables de alto valor. Al mismo tiempo, los canales directos al consumidor están eludiendo los márgenes mayoristas tradicionales y aprovechando los datos propios para mejorar el desarrollo de productos y la gestión de inventarios.

Líderes de la Industria de Mercancía Deportiva Licenciada

Fanatics Inc.

DICK'S Sporting Goods, Inc.

Rally House

New Wave Group AB

New Era Cap

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Nike y la Liga Nacional de Fútbol Americano (NFL) han presentado el programa Rivalries, que incluirá nuevos uniformes y artículos para aficionados inspirados en las comunidades locales para los partidos de rivalidad durante las próximas cuatro temporadas. Esta iniciativa enfatiza el compromiso comunitario al tiempo que crea nuevas categorías de mercancía vinculadas a enfrentamientos específicos e identidades regionales.

- Marzo de 2025: Nike, en asociación con TOGETHXR, presentó la colección "Everyone Watches Women's Sports" (Todos Ven los Deportes Femeninos). Esta iniciativa tiene como objetivo mejorar la visibilidad de los deportes femeninos y aumentar el reconocimiento de las atletas. La colaboración destaca el creciente enfoque en la mercancía de deportes femeninos, enfatizando su condición de segmento de mercado de rápido crecimiento.

- Marzo de 2025: Adidas anunció su tercera colaboración con el Liverpool Football Club, programada para comenzar en la temporada 2025/26. Esta asociación plurianual incluye equipaciones de partido, ropa de entrenamiento y ropa cultural para todos los equipos y miembros del personal, con las primeras equipaciones programadas para su lanzamiento en agosto de 2025.

- Enero de 2025: Adidas se asoció con el equipo Mercedes-AMG PETRONAS F1 a través de un acuerdo plurianual, produciendo una gama completa de ropa, calzado y accesorios. La colaboración tenía como objetivo atraer a nuevas generaciones de aficionados mediante la introducción de productos de estilo de vida que combinaban elementos del automovilismo y la moda.

Alcance del Informe Global del Mercado de Mercancía Deportiva Licenciada

El mercado de mercancía deportiva licenciada comprende productos oficialmente autorizados que presentan la marca de equipos, ligas o atletas, vendidos a través de canales minoristas y digitales a aficionados que buscan ropa, equipamiento, coleccionables y accesorios autenticados que generan ingresos por regalías. El mercado está segmentado por categoría de producto, e incluye ropa, calzado, sombrería, equipamiento y accesorios, y juguetes y juegos. Por deporte, abarca fútbol/soccer, baloncesto, béisbol, fútbol americano y otros. Por canal de distribución, la segmentación incluye venta minorista fuera de línea y venta minorista en línea. Por usuario final, el mercado se divide en adultos y niños. Geográficamente, el mercado abarca América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Ropa |

| Calzado |

| Sombrería |

| Equipamiento y Accesorios |

| Juguetes y Juegos |

| Fútbol/Soccer |

| Baloncesto |

| Béisbol |

| Fútbol Americano |

| Otros |

| Venta Minorista Fuera de Línea |

| Venta Minorista en Línea |

| Adultos |

| Niños |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Singapur | |

| Indonesia | |

| Tailandia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Categoría de Producto | Ropa | |

| Calzado | ||

| Sombrería | ||

| Equipamiento y Accesorios | ||

| Juguetes y Juegos | ||

| Por Deporte | Fútbol/Soccer | |

| Baloncesto | ||

| Béisbol | ||

| Fútbol Americano | ||

| Otros | ||

| Por Canal de Distribución | Venta Minorista Fuera de Línea | |

| Venta Minorista en Línea | ||

| Por Usuario Final | Adultos | |

| Niños | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Singapur | ||

| Indonesia | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuánto alcanzará el gasto global en productos de equipo oficialmente licenciados en 2031?

Se proyecta que el tamaño del mercado de mercancía deportiva licenciada alcance USD 59,59 mil millones en 2031, reflejando una CAGR del 5,78% desde 2026.

¿Qué categoría de producto está creciendo más rápido después de las camisetas?

Se prevé que los juguetes y juegos se expandan un 6,81% anual hasta 2031, impulsados por coleccionistas adultos y figuras de esports.

¿Qué región ofrece la mayor oportunidad de crecimiento para las marcas?

Se espera que Asia-Pacífico registre una CAGR del 7,81% a medida que China e India amplían sus programas de mercancía deportiva licenciada.

¿Cómo están cambiando los canales digitales las ventas de mercancía?

Las transacciones en línea crecieron un 6,90% interanual en noviembre de 2025, y el móvil representa ahora dos tercios del tráfico, lo que obliga a las marcas a perfeccionar las compras a través de aplicaciones.

¿Qué papel desempeñan las casas de lujo en las licencias deportivas?

Las asociaciones con empresas como LVMH elevan los precios de venta promedio y posicionan determinados artículos como coleccionables en lugar de simple mercancía para aficionados.

Última actualización de la página el: