Tamaño y Participación del Mercado de Equipamiento de Fútbol

Visión General del Mercado

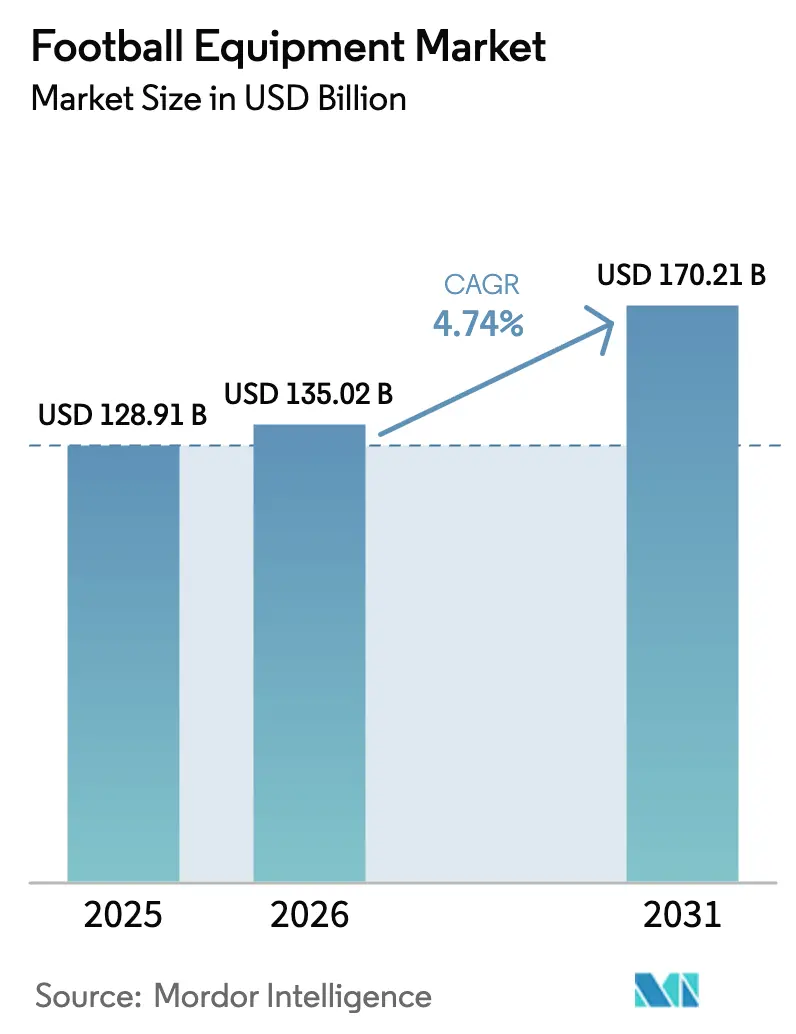

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 135.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 170.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

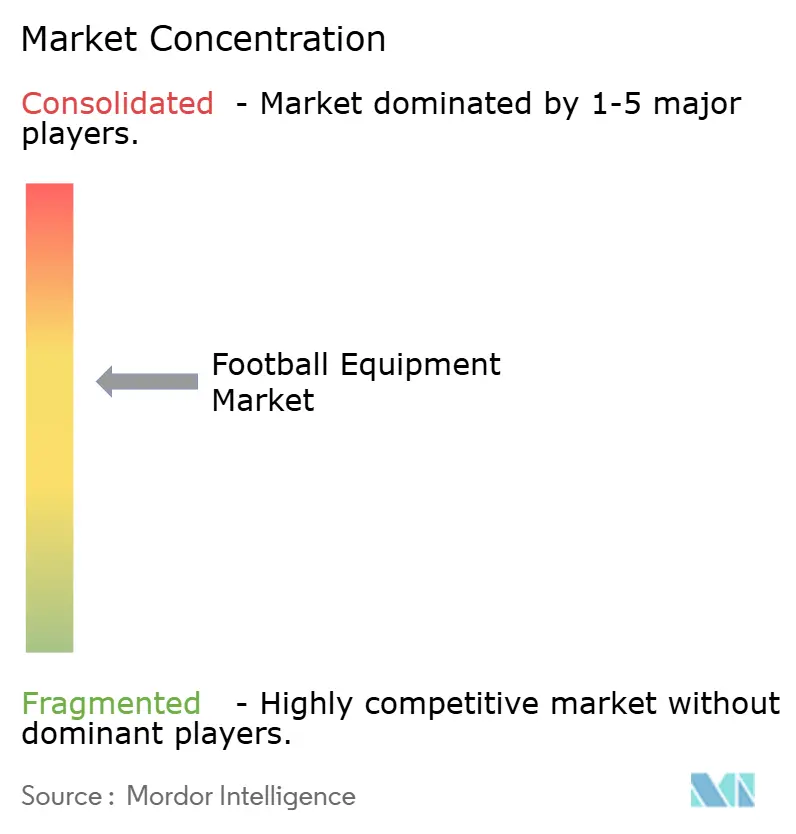

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipamiento de Fútbol por Mordor Intelligence

El tamaño del mercado de equipamiento de fútbol fue valorado en 128,91 mil millones de USD en 2025 y se estima que crecerá desde 135,02 mil millones de USD en 2026 hasta alcanzar los 170,21 mil millones de USD en 2031, a una CAGR del 4,74% durante el período de previsión (2026-2031). El aumento de la participación en el fútbol de base, especialmente entre mujeres y niños, el sostenido gasto en patrocinios y el rápido despliegue de equipamiento con sensores integrados sustentan colectivamente el crecimiento en volumen y precio del mercado de equipamiento de fútbol. Los clubes están canalizando los ingresos televisivos hacia las academias juveniles, lo que eleva la demanda base de botas certificadas, balones e indumentaria de protección. El comercio electrónico directo al consumidor está reduciendo la brecha entre las marcas y los consumidores, permitiendo lanzamientos más rápidos de colecciones limitadas y reposición basada en datos. Mientras tanto, las mejoras tecnológicas, las suelas de fibra de carbono, los tejidos con grafeno y los chips de autenticación NFC (Comunicación de Campo Cercano) impulsan la premiumización incluso cuando los volúmenes del mercado masivo dominan. El refuerzo de la lucha contra la falsificación en la Unión Europea y los nuevos mandatos de seguridad de la ISO (Organización Internacional de Normalización) en Asia-Pacífico están orientando a los consumidores hacia equipamiento verificable y aprobado por las federaciones.

Conclusiones Clave del Informe

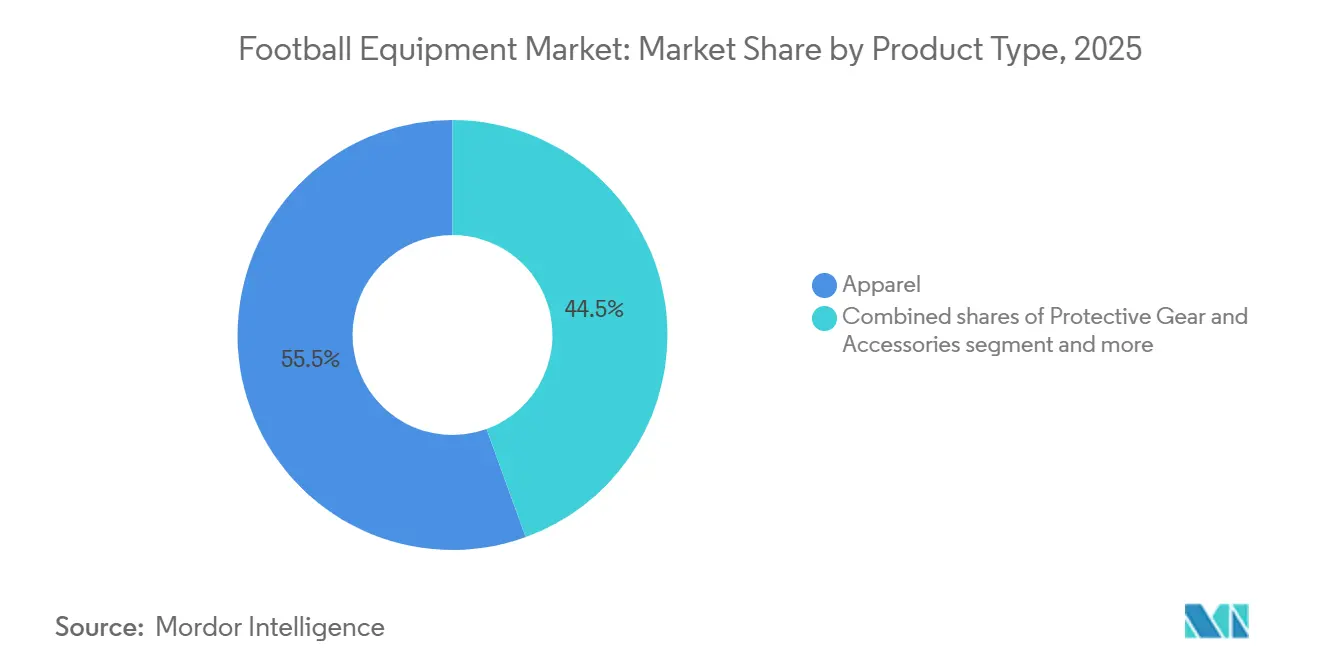

- Por tipo de producto, la indumentaria lideró con el 55,54% de la participación del mercado de equipamiento de fútbol en 2025, mientras que el equipamiento de protección y los accesorios están en camino de registrar la expansión más rápida con una CAGR del 5,47% hasta 2031.

- Por categoría, el segmento masivo capturó el 71,22% del tamaño del mercado de equipamiento de fútbol en 2025, mientras que se prevé que los productos premium crezcan a una CAGR del 6,03% durante 2026-2031.

- Por usuario final, los adultos representaron el 53,27% del gasto en 2025; se proyecta que el segmento infantil avance a una CAGR del 6,26% hasta 2031.

- Por canal de distribución, los puntos de venta físicos retuvieron el 53,26% de las ventas en 2025, aunque las plataformas en línea están orientadas a una CAGR del 5,21% a medida que las herramientas de prueba virtual impulsan la conversión y reducen las tasas de devolución.

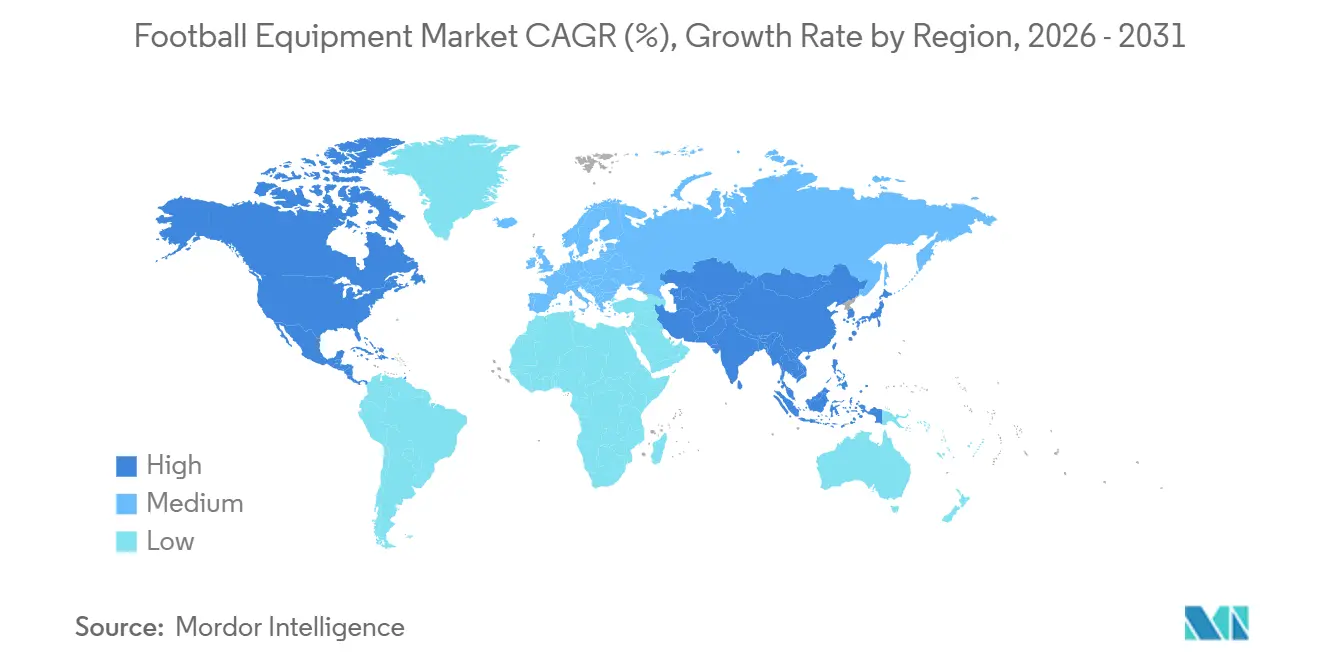

- Por geografía, Europa controló el 33,47% de los ingresos en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 4,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipamiento de Fútbol

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la participación en el fútbol organizado a nivel mundial | +1.2% | Global, aceleración en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Mejora de las campañas de marketing y patrocinio de atletas | +0.8% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento del equipamiento deportivo inteligente y tecnología vestible | +0.9% | América del Norte, Europa, Japón, Australia | Mediano plazo (2-4 años) |

| Aumento de la participación femenina en el fútbol | +1.0% | Europa, América del Norte, Oriente Medio | Largo plazo (≥ 4 años) |

| Innovación tecnológica en materiales y diseño de equipamiento | +1.1% | Centros de innovación en América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Creciente popularidad de los grandes eventos internacionales de fútbol | +0.7% | Países anfitriones de las Copas del Mundo de 2026 y 2034 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Participación en el Fútbol Organizado a Nivel Mundial

Cada vez más escuelas, empresas y programas municipales están integrando el fútbol sancionado por ligas, convirtiendo a los jugadores sociales en compradores de equipamiento. La FIFA (Federación Internacional de Fútbol Asociación) contabilizó 270 millones de jugadores activos en 2024, mientras que China aspira a 50 millones de participantes registrados para 2025, cada uno de los cuales necesita botas, indumentaria y equipamiento de protección. El Fondo de Inversión Pública de Arabia Saudita adquirió participaciones mayoritarias en cuatro clubes de la Liga Pro, triplicando el valor de mercado de la liga y desencadenando un aumento en las ventas de balones de partido oficiales y equipaciones de entrenamiento [1]Fuente: Visión Saudita 2030, "VISION2030.GOV.SA", vision2030.gov.sa. La Superliga de India creció hasta 12 franquicias en 2024, exigiendo equipamiento estandarizado para los equipos juveniles, y la expansión de la A-League de Australia elevó la demanda de espinilleras y guantes de portero. La transición de los juegos callejeros a las ligas formales eleva las expectativas de seguridad y canaliza el gasto hacia productos certificados por la ISO.

Mejora de las Campañas de Marketing y Patrocinio de Atletas

Los patrocinios siguen siendo un poderoso catalizador de compra para los consumidores de entre 15 y 25 años. Nike equipa a más de 1.000 futbolistas en 70 países, generando miles de millones de impresiones en redes sociales durante los torneos. Adidas renovó los derechos exclusivos para suministrar los balones de partido de la UEFA (Unión de Asociaciones Europeas de Fútbol) hasta 2030, garantizando la exposición de la marca a la base de 220 millones de espectadores de la Liga de Campeones [2]Fuente: UEFA (Unión de Asociaciones Europeas de Fútbol), "Liga de Campeones", uefa.com. La colaboración de Puma con Neymar Jr. generó botas de edición limitada que se agotaron en horas, ilustrando la demanda impulsada por la escasez. El mercado global de traspasos registró un incremento en 2024, con los traspasos femeninos aumentando un 20,8%, lo que subraya el peso comercial del poder de las estrellas. Las marcas están incorporando pruebas de realidad aumentada y transmisiones en directo con influencers para convertir el compromiso en redes sociales en ventas inmediatas.

Crecimiento del Equipamiento Deportivo Inteligente y Tecnología Vestible

Las botas conectadas, los balones y los chalecos GPS están filtrándose desde los clubes de élite hasta los campos amateur. Las normas de Sistemas Electrónicos de Rendimiento y Seguimiento (EPTS) de la FIFA codifican los umbrales de precisión para los datos de frecuencia cardíaca y posición, otorgando a los proveedores pioneros una ventaja en materia de cumplimiento normativo. Las plantillas inteligentes de Nike rastrean el tiempo de contacto con el suelo, mientras que Adidas incorporó sensores inerciales dentro de los balones oficiales para obtener datos de rotación en tiempo real [3]Fuente: Oficina de Patentes y Marcas de los Estados Unidos, "Creando el paraíso a partir del caos organizado", USPTO.GOV.. La J-League de Japón desplegó tecnología vestible en todas las categorías juveniles en 2024, y la Federación de Fútbol de Australia ahora exige chalecos GPS para los equipos nacionales sub-17. La prima tecnológica eleva los precios de venta promedio entre un 15 y un 20% y abre flujos de ingresos por suscripción de datos.

Aumento de la Participación Femenina en el Fútbol

El fútbol femenino está pasando de ser un nicho a convertirse en una disciplina de primer nivel. La Copa Mundial Femenina de la FIFA 2023 atrajo a 1,42 mil millones de espectadores y 5 mil millones de interacciones en redes sociales, impulsando la demanda de botas y camisetas de compresión específicas para mujeres. Arabia Saudita contaba con 10 clubes femeninos de primera división y 700.000 niñas en ligas escolares en 2024. Las competiciones femeninas de la UEFA atrajeron a 8 millones de espectadores en estadios en 2024, lo que llevó a los patrocinadores a destinar presupuestos dedicados a atletas femeninas. Las marcas respondieron con contrafuertes de talón más estrechos, tacos más ligeros y biomecánica adaptada. El crecimiento en el segmento infantil apunta al gasto adulto futuro a medida que las niñas de las academias de hoy maduran. A medida que el deporte gana más atención, los derechos mediáticos y los acuerdos de patrocinio están experimentando un incremento significativo. Este auge no solo subraya la creciente prominencia del deporte, sino que también apunta a su lucrativo potencial en los próximos años.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia de equipamiento falsificado y de baja calidad | -0.6% | Asia-Pacífico, África, América del Sur | Mediano plazo (2-4 años) |

| Alto costo de los productos de equipamiento de fútbol premium | -0.5% | Mercados emergentes en Asia-Pacífico, África, América del Sur | Largo plazo (≥ 4 años) |

| Fluctuaciones estacionales de la demanda que afectan los ciclos de ventas | -0.4% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Limitaciones de asequibilidad en los mercados de países emergentes | -0.7% | Asia-Pacífico (excl. Japón, Australia), África, partes de América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia de Equipamiento Falsificado y de Baja Calidad

El comercio global de falsificaciones diluye el valor de marca y pone en riesgo la seguridad de los jugadores. Las aduanas de la UE incautaron mercancías falsificadas por valor de 10 mil millones de EUR en 2023, con artículos deportivos representando una porción de 300 millones de EUR, incluidas botas de fútbol y espinilleras de calidad inferior. Los mercados en línea permiten a los vendedores ofrecer precios un 40-60% por debajo de los productos auténticos. Las marcas están desplegando etiquetas de cadena de bloques y chips NFC, añadiendo entre 2 y 5 USD al costo unitario, pero recuperando la confianza del consumidor. Las federaciones ahora exigen equipamiento de protección certificado según la norma ISO-20344, orientando a los compradores hacia canales verificados. El alcance del comercio de falsificaciones va más allá de las meras pérdidas financieras, amenazando la esencia misma de la confianza que las marcas han construido durante décadas. A medida que los falsificadores se vuelven más sofisticados, el desafío para las marcas se intensifica, obligándolas a innovar y adaptarse. Con tanto en juego, la lucha contra la falsificación no es solo una batalla legal, sino una carrera contra el tiempo y la tecnología.

Alto Costo de los Productos de Equipamiento de Fútbol Premium

Las botas insignia con precios de entre 200 y 300 USD suponen una carga para los presupuestos de los consumidores en los mercados emergentes, donde los ingresos mensuales promedian entre 500 y 800 USD. Los rápidos ciclos de producto de 12 a 18 meses agravan las brechas de asequibilidad. Los fabricantes locales en India, Indonesia y Nigeria llenan el vacío con ofertas de entre 30 y 50 USD, sacrificando materiales avanzados y patrocinios. Sin embargo, los compradores urbanos con aspiraciones continúan optando por los modelos estrella vinculados a atletas de primer nivel, sosteniendo la CAGR del 6,03% del segmento premium. A pesar de la presión financiera, el atractivo de estas botas insignia sigue siendo fuerte, destacando una importancia cultural que trasciende la mera asequibilidad. A medida que las marcas globales lidian con las estrategias de precios, la danza entre la aspiración y el presupuesto se vuelve cada vez más pronunciada en estos mercados emergentes. La resiliencia del segmento premium subraya una narrativa más amplia: en el mundo de la moda, el deseo a menudo supera las limitaciones económicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Indumentaria Domina, el Equipamiento de Protección se Acelera

En 2025, la indumentaria reclamó una participación dominante del 55,54% del mercado de equipamiento de fútbol, impulsada por las frecuentes renovaciones de camisetas y la resonancia emocional de los colores de los clubes. A medida que las ligas juveniles son cada vez más conscientes de los riesgos de conmoción cerebral, se proyecta que la demanda de equipamiento de protección y accesorios crezca a una CAGR del 5,47%. El calzado está evolucionando, con integraciones de plantillas inteligentes y placas de fibra de carbono liderando el camino, y ciertos modelos alcanzando precios superiores a los 300 USD. A medida que los costos de los sensores disminuyen, el mercado de botas de fútbol está listo para expandirse, con la analítica convirtiéndose en una característica estándar incluso en las líneas de nivel básico.

Los desarrollos regulatorios están impulsando el auge del equipamiento de protección. Las regulaciones EPTS (Sistemas Electrónicos de Rendimiento y Seguimiento de la FIFA) se han ampliado para incluir sensores en espinilleras y chalecos GPS, elevando estos productos, antes especializados, a elementos esenciales para los equipos de academia. El dominio de la indumentaria se ve reforzado por lanzamientos de edición limitada e iniciativas de sostenibilidad; por ejemplo, las equipaciones de plástico oceánico de Parley y las camisetas Flyknit se agotan frecuentemente en cuestión de días. En el horizonte, las innovaciones biodegradables como las botas Re: Suede de Puma sugieren un giro hacia una economía circular, que podría acortar los ciclos de reemplazo al tiempo que mejora la fidelidad a la marca.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: El Mercado Masivo Lidera, el Segmento Premium Gana Impulso

En 2025, la categoría masiva dominó el mercado de equipamiento de fútbol, capturando una participación sustancial del 71,22%. Orientadas principalmente a consumidores sensibles al precio, estas ofertas del mercado masivo encontraron sus principales canales de venta en los puntos de venta de comercio general. Mientras tanto, el segmento premium está en una trayectoria ascendente, con una sólida CAGR del 6,03%. Este crecimiento está impulsado en gran medida por clubes de élite, jugadores semiprofesionales y entusiastas urbanos, todos los cuales buscan cada vez más mejoras de rendimiento. Estas mejoras se presentan en forma de materiales avanzados como la fibra de carbono, tejidos que evacuan la humedad y tecnología vestible de vanguardia. A medida que el mercado evoluciona, las botas premium no solo están acaparando una mayor porción del mercado de equipamiento de fútbol, sino que también se están beneficiando del auge de los canales directos al consumidor. Estos canales están resultando lucrativos, permitiendo a las marcas asegurar mayores márgenes de beneficio.

En un intento por capturar cuota de mercado, los proveedores del mercado masivo han lanzado diseños competitivos con precios equivalentes a solo un tercio de sus homólogos globales. Esta agresiva estrategia de precios ha influido frecuentemente en los consumidores de zonas rurales y suburbanas. Sin embargo, estos proveedores se enfrentan a desafíos, especialmente el persistente problema de los productos falsificados y las limitaciones de los modestos presupuestos de I+D. Por otro lado, los proveedores premium, aunque enfrentan sus propios desafíos, han encontrado soluciones innovadoras para abordar las preocupaciones de costos. Ofrecen planes de pago a plazos, programas de suscripción y esquemas de recompra, distribuyendo eficazmente la carga financiera a lo largo de varias temporadas. Esta estrategia no solo alivia la presión financiera inmediata sobre los consumidores, sino que también fomenta la fidelidad a la marca y la repetición de negocios.

Por Usuario Final: Los Adultos Lideran, el Segmento Infantil se Dispara

En 2025, los adultos representaron un significativo 53,27% del gasto total, impulsado en gran medida por las ligas profesionales y corporativas que tienen predilección por las botas y la indumentaria premium. Mientras tanto, el segmento infantil está listo para experimentar una sólida CAGR del 6,26% hasta 2031, impulsado por las sustanciales inversiones de China, India y Arabia Saudita en programas escolares. A medida que las subvenciones gubernamentales cubren cada vez más los kits de iniciación y las normas de las federaciones se endurecen en materia de especificaciones de seguridad, la distribución del mercado de equipamiento de fútbol está cambiando, con una notable expansión hacia las líneas juveniles.

Los consumidores adultos se inclinan cada vez más hacia el calzado premium, y muchos optan por reemplazar sus botas cada 12-18 meses para mantenerse al día con las actualizaciones profesionales. Por otro lado, los programas juveniles priorizan la asequibilidad, pero la necesidad de frecuentes ajustes de talla genera un ciclo de renovación constante. En respuesta a estas dinámicas, las marcas están innovando mediante la personalización de botas juveniles, incorporando hormas más estrechas y partes superiores más ligeras. Estas botas juveniles tienen un precio estratégicamente un 20-30% por debajo de sus homólogas para adultos, pero mantienen la continuidad del diseño, asegurando que resuenen con los deseos aspiracionales de los jóvenes consumidores.

Por Canal de Distribución: Las Tiendas Físicas Mantienen Ventaja, el Canal en Línea Gana Terreno

Los puntos de venta físicos aún capturaron el 53,26% de las ventas de 2025, respaldados por las compras orientadas al ajuste y la disponibilidad inmediata. Sin embargo, los canales en línea están creciendo a una CAGR del 5,21% gracias a las herramientas de talla virtual y los lanzamientos exclusivos en la web. El tamaño del mercado de equipamiento de fútbol transaccionado en línea continuará aumentando a medida que mejore la penetración de la banda ancha y el comercio social integre funciones de pago con un solo clic. A medida que los consumidores priorizan cada vez más la comodidad, el giro hacia las plataformas en línea se vuelve más pronunciado. Esta tendencia se ve reforzada por la creciente confianza en las transacciones digitales y el atractivo de las ofertas exclusivas en línea.

Las cadenas de tiendas físicas están añadiendo servicios experienciales, personalización de tacos, análisis de la marcha y moldeo por calor para combatir el efecto escaparate. Mientras tanto, las propias aplicaciones de las marcas agrupan contenido, planes de entrenamiento y puntos de fidelidad, incentivando las compras repetidas. En las regiones en desarrollo donde la logística sigue siendo irregular, los minoristas tradicionales y los quioscos informales aún dominan las ventas de último kilómetro. Estos actores locales aprovechan su conocimiento de las preferencias de la comunidad, asegurándose de atender las demandas regionales específicas. Como resultado, mantienen una ventaja competitiva, incluso cuando las marcas globales buscan una mayor presencia.

Análisis Geográfico

Europa mantuvo una posición del 33,47% en 2025, respaldada por los 7,1 millones de jugadores registrados de Alemania y los 11,5 millones de Inglaterra. El elevado gasto per cápita y los rápidos ciclos de actualización mantienen la rentabilidad de la región, aunque el crecimiento se está desacelerando a medida que la participación en Europa Occidental se satura. La financiación de las subvenciones de desarrollo de la UEFA está redirigiendo las ganancias incrementales hacia Europa del Este, donde Polonia y la República Checa están invirtiendo en campos de césped artificial y becas para academias.

Asia-Pacífico es la región de avance más rápido con una CAGR del 4,89% hasta 2031. El objetivo de China de 50 millones de jugadores registrados para 2025 alimenta cadenas de suministro de equipamiento plurianuales. La expansión de la Superliga de India y el despliegue del mandato de tecnología vestible de Japón refuerzan la demanda de equipamiento rico en tecnología. Las brechas de asequibilidad persisten; las botas premium por encima de los 150 USD son compras aspiracionales para las élites urbanas, dejando amplio margen para que los productores nacionales suministren alternativas de entre 30 y 50 USD. América del Norte está experimentando un impulso estructural a medida que la asistencia a la MLS alcanzó los 11,2 millones en 2025 y el gasto de capital en estadios superó los 11 mil millones de USD antes de la Copa del Mundo de 2026. Se prevé que las ventas de réplicas aumenten un 40% en los seis meses previos al inicio del torneo. Canadá y México añaden vientos favorables a través de la clasificación de sus selecciones nacionales y la audiencia de la Liga MX. La alta participación juvenil, con 3 millones de registros en la Federación de Fútbol Juvenil de los Estados Unidos, genera compras repetidas de equipamiento a medida que los niños superan el tamaño de sus botas anualmente.

América del Sur sigue siendo un bastión histórico. Argentina inyectó 4,25 mil millones de ARS en 800 clubes, mejorando los estándares de campos y vestuarios. La cadena de exportación de Brasil alimenta la demanda de camisetas de réplica a medida que los aficionados siguen a las estrellas transferidas al extranjero. La volatilidad económica y la prevalencia de falsificaciones pesan sobre la adopción del segmento premium, aunque la pasión arraigada asegura el consumo base. Oriente Medio y África tienen un alto potencial a medida que los presupuestos públicos financian estadios y academias. El plan de 15 estadios de Arabia Saudita vinculado a la Copa del Mundo de 2034 catalizará licitaciones de equipamiento al por mayor. Los Emiratos Árabes Unidos y Qatar acogen torneos juveniles anuales que requieren equipaciones estandarizadas. Los obstáculos de asequibilidad persisten; la mayoría de los compradores optan por botas del mercado masivo a menos que estén subsidiadas por federaciones u ONG.

Panorama Competitivo

El mercado de equipamiento de fútbol muestra una concentración moderada, dominada por Nike, Adidas y Puma, aunque abierta a competidores regionales. Nike registró 51,4 mil millones de USD en ingresos en 2024, lo que le permite un mayor control sobre los precios y los datos. Adidas registró 21,4 mil millones de EUR en ventas en 2023, y su división de comercio electrónico aportó el 22% de la facturación. Puma se diferencia con iniciativas de sostenibilidad como la bota biodegradable Re: Suede y la visibilidad derivada de los patrocinios de Neymar Jr.

Las carteras de patentes en torno a las plantillas inteligentes, los balones de partido habilitados con NFC y los tejidos que evacuan la humedad proporcionan ventajas tecnológicas. Los costos de cumplimiento vinculados a los estándares EPTS de la FIFA, IEC e IEEE erigen barreras para los competidores con bajo capital. La filtración de falsificaciones comprime los márgenes, empujando a los actores establecidos hacia la tecnología de autenticación y la aplicación legal. En los mercados emergentes, los fabricantes locales aprovechan los menores costos laborales y los aranceles protectores para suministrar botas de entre 30 y 50 USD, a veces incluyendo tecnología vestible de nivel básico como extras opcionales.

Las alianzas estratégicas están reconfigurando el ecosistema. Adidas mantiene contratos con la UEFA hasta 2030, garantizando la exclusividad del producto en las noches de la Liga de Campeones. La participación minoritaria de Nike en Zelus Analytics acelera la integración de sensores, mientras que la asociación de Puma con la Liga Pro Saudita asegura visibilidad antes de la Copa del Mundo de 2034. Los proyectos piloto de economía circular, los programas de devolución y las líneas de reacondicionamiento son incipientes, pero podrían extender la vida útil de los productos y reformar el reconocimiento de ingresos.

Líderes del Sector de Equipamiento de Fútbol

Adidas AG

Nike Inc.

Under Armour, Inc.

New Balance, Inc

ASICS Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2025: Adidas presentó la bota de fútbol Predator con las tecnologías avanzadas POWERSPINE y NANOSTRIKE+ para mejorar el control y la tracción. La bota está diseñada para el juego moderno y está disponible a nivel mundial en tiendas seleccionadas y en línea.

- Agosto de 2025: New Balance amplió su asociación con Boston College para incluir el programa de fútbol americano, marcando su primera participación en tacos y ropa para el equipo de fútbol americano de la universidad.

- Abril de 2025: Nike y la NFL lanzaron el Programa de Rivalidades, presentando nuevos uniformes y artículos para aficionados inspirados en las comunidades locales. La iniciativa abarca cuatro temporadas y distribuirá camisetas e indumentaria relacionada a nivel mundial.

Alcance del Informe del Mercado Global de Equipamiento de Fútbol

El equipamiento básico que usa la mayoría de los jugadores de fútbol, incluidos cascos, hombreras, guantes, calzado, rodilleras y musleras, protector bucal y calzoncillo de compresión o suspensorio, está diseñado para protegerlos de lesiones durante la práctica del deporte, y se denomina colectivamente equipamiento de fútbol. El mercado global de equipamiento de fútbol está segmentado por tipo de producto, categoría, usuario final, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en calzado de fútbol, balones de fútbol, equipamiento de protección y accesorios. Por categoría, el mercado está segmentado en masivo y premium. Por usuario final, el mercado está dividido en adultos y niños. Por categoría, el mercado está dividido en masivo y premium. Por canal de distribución, el mercado está segmentado en tiendas minoristas físicas y en línea. El estudio también proporciona un análisis a nivel global de las principales regiones, incluidas América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (en millones de USD).

| Calzado de Fútbol |

| Indumentaria de Fútbol |

| Equipamiento de Protección y Accesorios |

| Balones de Fútbol |

| Masivo |

| Premium |

| Adultos |

| Niños |

| Tiendas Físicas |

| Tiendas en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Calzado de Fútbol | |

| Indumentaria de Fútbol | ||

| Equipamiento de Protección y Accesorios | ||

| Balones de Fútbol | ||

| Categoría | Masivo | |

| Premium | ||

| Usuario Final | Adultos | |

| Niños | ||

| Canal de Distribución | Tiendas Físicas | |

| Tiendas en Línea | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de equipamiento de fútbol?

El tamaño del mercado de equipamiento de fútbol se sitúa en 135,02 mil millones de USD en 2026.

¿A qué velocidad está creciendo la demanda de equipamiento de protección?

Se prevé que el equipamiento de protección y los accesorios se expandan a una CAGR del 5,47% hasta 2031.

¿Qué región registrará el crecimiento de ventas más rápido?

Se espera que Asia-Pacífico registre las ganancias más rápidas con una CAGR del 4,89% durante 2026-2031.

¿Cuál es el tamaño de la oportunidad en el segmento infantil?

Se proyecta que el gasto en equipamiento infantil crezca a una CAGR del 6,26% a medida que los programas escolares se amplían en China, India y Arabia Saudita.

Última actualización de la página el: