Tamaño y Participación del Mercado de Equipos de Golf

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.03% CAGR |

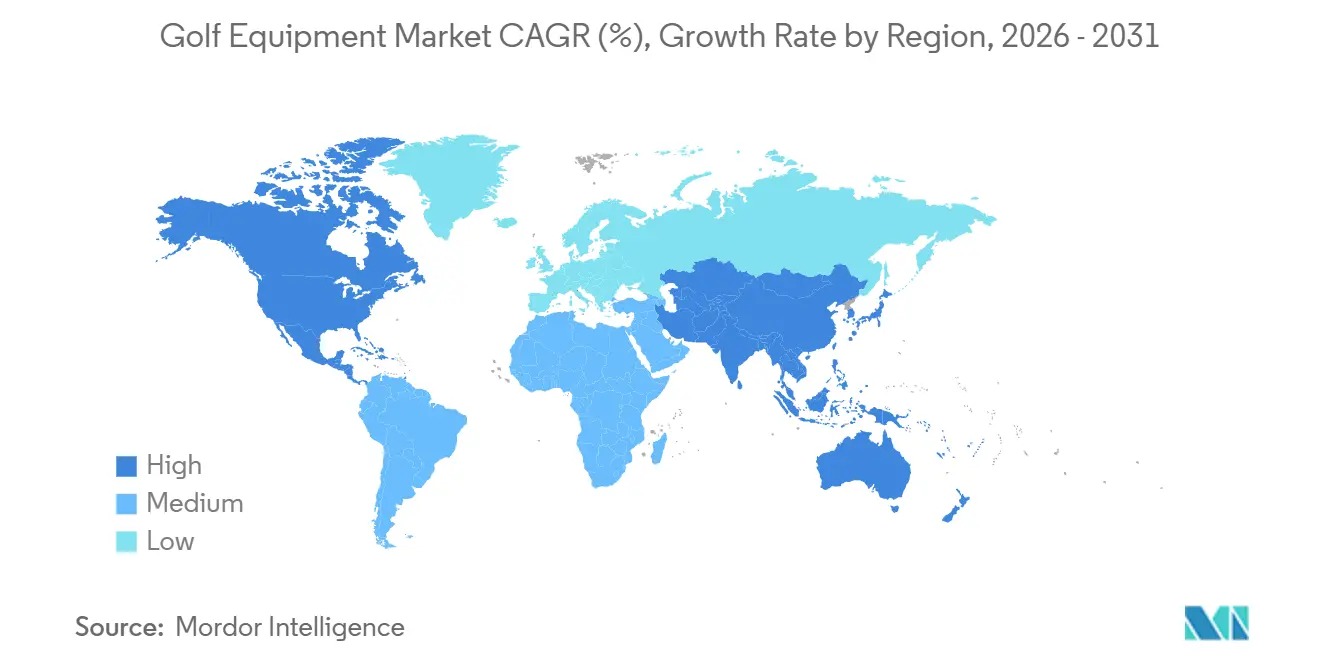

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Golf por Mordor Intelligence

Se espera que el tamaño del mercado de equipamiento de golf crezca de 15,11 mil millones de USD en 2025 a 15,86 mil millones de USD en 2026, y se prevé que alcance los 20,27 mil millones de USD para 2031, a una CAGR del 5,03% durante el período 2026-2031. El crecimiento del mercado está siendo respaldado por la creciente participación en el golf recreativo y profesional, la demanda en aumento de palos y pelotas de golf tecnológicamente avanzados, y la creciente popularidad del turismo de golf en todo el mundo. Los fabricantes de equipamiento se están enfocando en la innovación de productos, incluyendo materiales ligeros, diseños de palos mejorados y tecnologías que mejoran el rendimiento, para atraer tanto a jugadores aficionados como experimentados. La expansión de instalaciones de golf, campos de práctica y experiencias de golf basadas en simuladores está contribuyendo aún más a las ventas de equipamiento. Además, el creciente interés entre los grupos demográficos más jóvenes y las golfistas femeninas está ampliando la base de consumidores, creando una demanda sostenida en múltiples categorías de equipamiento de golf.

Conclusiones Clave del Informe

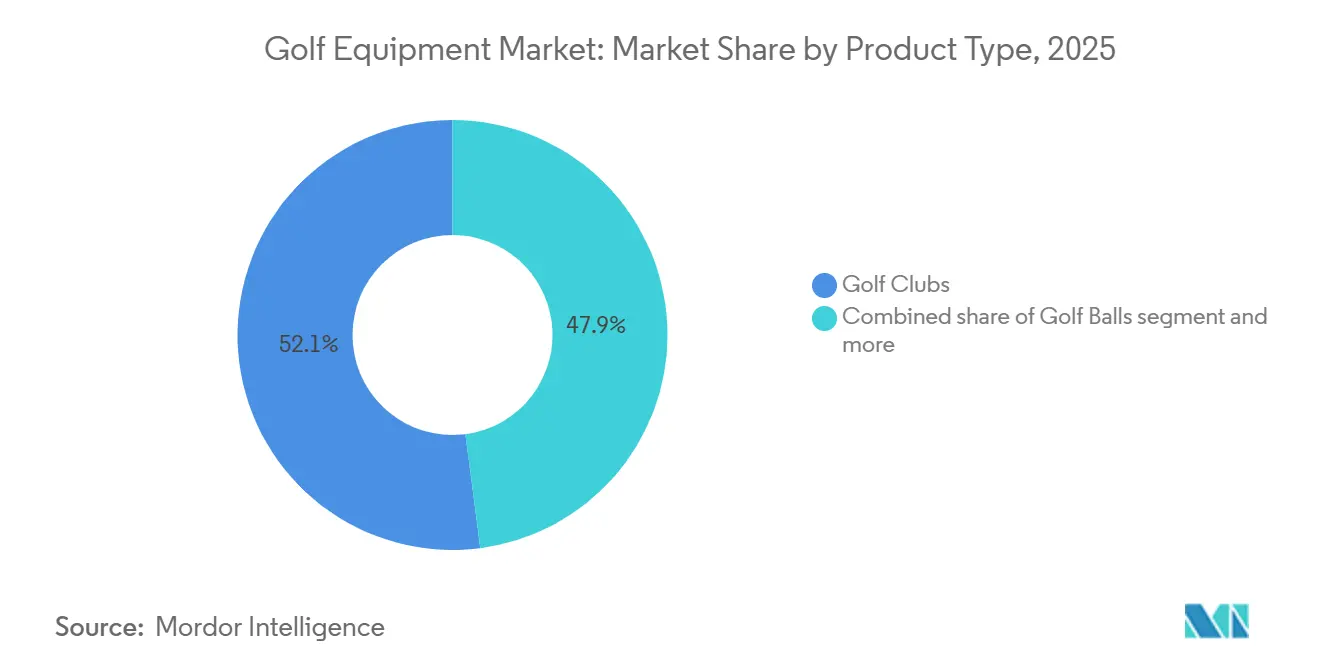

- Por tipo de producto, los palos de golf lideraron con una participación de ingresos del 52,06% en 2025, mientras que se proyecta que las pelotas de golf se expandan a una CAGR del 5,39% hasta 2031.

- Por categoría, el segmento masivo mantuvo una participación del 63,89% en 2025, mientras que se prevé que el segmento premium crezca a una CAGR del 5,61% hasta 2031.

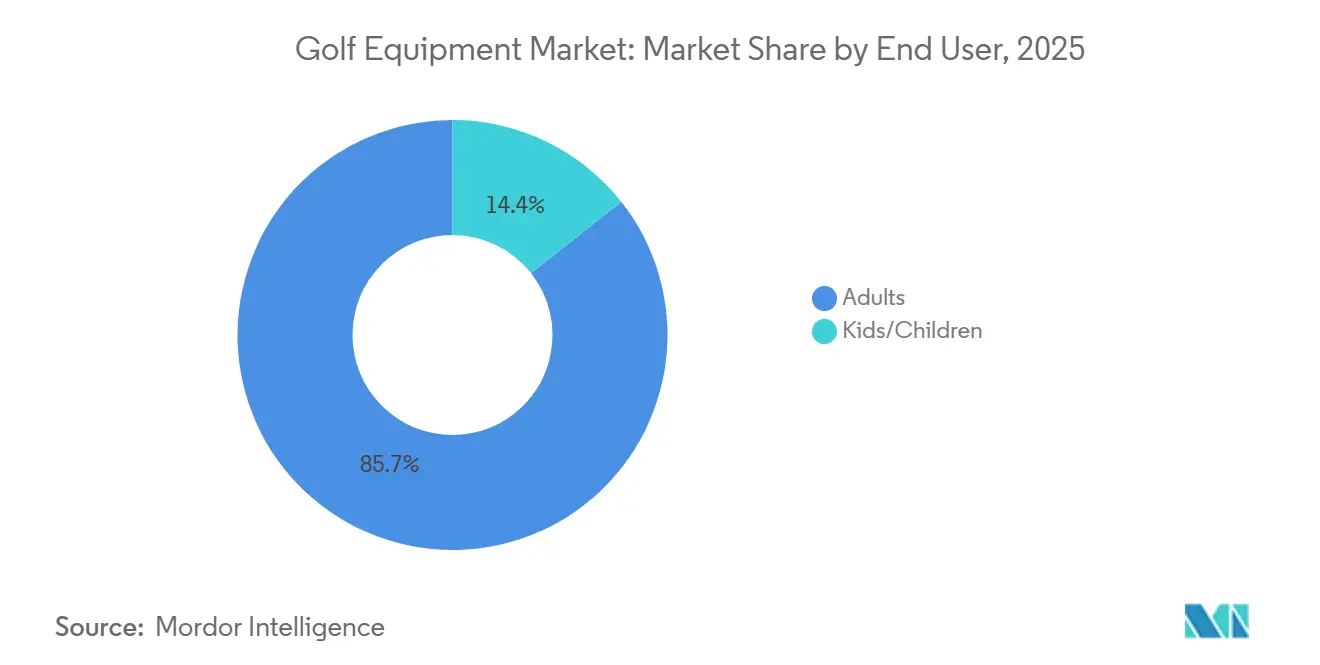

- Por usuario final, los adultos representaron una participación del 85,65% en 2025, mientras que se proyecta que los niños e infantes crezcan a una CAGR del 5,49% hasta 2031.

- Por canal de distribución, las tiendas minoristas físicas mantuvieron una participación del 75,81% en 2025, mientras que se espera que las tiendas minoristas en línea avancen a una CAGR del 6,14% hasta 2031.

- Por geografía, América del Norte representó el 47,68% del tamaño del mercado de equipamiento de golf en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 5,39% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipamiento de Golf

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente participación en el golf en mercados emergentes | +1.2% | Global, con mayor fuerza en Asia-Pacífico, Oriente Medio y América Central y del Sur | Mediano plazo (2-4 años) |

| Inversión creciente en el desarrollo y expansión de campos de golf | +0.8% | Núcleo en Asia-Pacífico, con extensión a Oriente Medio y América del Sur | Largo plazo (≥ 4 años) |

| Demanda creciente de palos de golf tecnológicamente avanzados | +0.9% | América del Norte y Europa, con adopción temprana en Japón y Corea del Sur | Corto plazo (≤ 2 años) |

| Creciente popularidad del equipamiento de golf personalizado | +0.6% | América del Norte y Europa, con adopción selectiva en Japón y Australia | Mediano plazo (2-4 años) |

| Expansión de simuladores de golf en interiores que impulsa las compras de equipamiento | +0.5% | Núcleo en Asia-Pacífico, seguido de América del Norte y Europa | Mediano plazo (2-4 años) |

| Número creciente de programas de desarrollo de golf juvenil | +0.4% | Estados Unidos, Reino Unido, Europa y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente participación en el golf en mercados emergentes

La creciente participación en mercados anteriormente más pequeños está impulsando el crecimiento en el mercado de equipamiento de golf. El Real y Antiguo Club de Golf de St Andrews informó en su actualización de junio de 2026 que 112,2 millones de adultos y jóvenes practicaban activamente el golf fuera de los Estados Unidos y México, lo que refleja un aumento anual de 4,2 millones de jugadores[1]Fuente: Federación Asiática de la Industria del Golf, "Aumento Sostenido en la Participación Global del Golf", agif.asia. La participación juvenil experimentó un aumento del 6%, alcanzando los 47,1 millones. Este crecimiento es crucial para el mercado de equipamiento de golf, ya que los jugadores más jóvenes suelen comenzar con equipamiento asequible y progresan a través de múltiples ciclos de reemplazo a medida que mejoran sus habilidades y aumenta su poder adquisitivo. Asia registró 26,2 millones de golfistas adultos, mientras que América Central y del Sur logró un impresionante crecimiento interanual del 20% en la participación[2]Fuente: Federación Asiática de la Industria del Golf, "Aumento Sostenido en la Participación Global del Golf", agif.asia. Estos desarrollos destacan un cambio en la demanda, que ya no se concentra únicamente en las economías golfísticas tradicionales y maduras. Esta diversificación respalda tanto las ventas de nivel de entrada como las futuras actualizaciones, fortaleciendo la base del mercado para compras repetidas durante los próximos años.

Inversión creciente en el desarrollo y expansión de campos de golf

La inversión creciente en el desarrollo y expansión de campos de golf es un impulsor significativo del mercado de equipamiento de golf, ya que la mejora de la infraestructura amplía el acceso al deporte y atrae a nuevos participantes. Los gobiernos, los promotores privados y los operadores de resorts de golf están invirtiendo en nuevos campos, instalaciones de práctica y recintos de golf habilitados con tecnología para satisfacer el creciente interés de los consumidores. La expansión de la infraestructura de golf fomenta mayores tasas de participación, lo que aumenta directamente la demanda de palos, pelotas, bolsas y equipamiento relacionado. Según la Fundación Nacional de Golf, un récord de 48,1 millones de estadounidenses de 6 años en adelante participaron en actividades de golf en 2025, incluyendo 29,1 millones de golfistas en campo y 19 millones de personas dedicadas exclusivamente a formatos fuera del campo, como campos de práctica, simuladores en interiores y recintos de entretenimiento de golf[3]Fuente: Fundación Nacional de Golf, "Datos de la Industria del Golf", ngf.org. La creciente popularidad de estas instalaciones crea más oportunidades para la compra de equipamiento tanto por parte de jugadores nuevos como experimentados. Además, las inversiones en destinos de turismo de golf y resorts de golf premium estimulan aún más las ventas de equipamiento al fomentar el juego frecuente y la actualización del equipamiento.

Demanda creciente de palos de golf tecnológicamente avanzados

La demanda creciente de palos de golf tecnológicamente avanzados es un impulsor clave del crecimiento en el mercado de equipamiento de golf. Los golfistas buscan cada vez más palos que mejoren la distancia, la precisión, la tolerancia al error y el rendimiento general, lo que lleva a los fabricantes a invertir fuertemente en innovación. Las tecnologías avanzadas, como el diseño de palos asistido por inteligencia artificial, los sistemas de ponderación ajustable, los materiales compuestos de carbono y las cabezas de palo aerodinámicas, están transformando las capacidades de rendimiento de los palos de golf modernos. Estas innovaciones ayudan a los jugadores de distintos niveles de habilidad a optimizar su juego, haciendo que los productos premium y tecnológicamente sofisticados sean más atractivos. Los fabricantes de equipamiento también ofrecen soluciones de ajuste personalizado que permiten a los golfistas personalizar los palos según las características de su swing y su estilo de juego. Los respaldos de profesionales y los lanzamientos de productos con tecnologías de vanguardia aceleran aún más la adopción por parte de los consumidores.

Creciente popularidad del equipamiento de golf personalizado

La creciente popularidad del equipamiento de golf personalizado está emergiendo como un impulsor significativo del mercado de equipamiento de golf. Los golfistas reconocen cada vez más que los palos adaptados a su velocidad de swing, altura, postura y estilo de juego pueden mejorar la precisión, la distancia, la consistencia y el rendimiento general. Como resultado, la demanda de servicios de ajuste personalizado ha aumentado en minoristas especializados de golf, tiendas profesionales y centros de ajuste dedicados. Los fabricantes de equipamiento están invirtiendo en tecnologías de ajuste avanzadas, incluyendo monitores de lanzamiento, software de análisis de swing y herramientas de personalización basadas en datos, para proporcionar recomendaciones más precisas. El ajuste personalizado también anima a los consumidores a adquirir palos premium y actualizar el equipamiento existente, contribuyendo a precios de venta promedio más elevados. Los golfistas profesionales y los entrenadores frecuentemente defienden los beneficios del equipamiento ajustado, lo que aumenta aún más la conciencia del consumidor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de los palos y equipamiento de golf premium | -0.5% | Global, con mayor fuerza en mercados emergentes sensibles al precio | Mediano plazo (2-4 años) |

| Accesibilidad limitada a campos de golf en muchas regiones | -0.3% | América del Sur, África, Oriente Medio y zonas rurales de mercados maduros | Largo plazo (≥ 4 años) |

| Altos requisitos de mantenimiento y almacenamiento del equipamiento | -0.2% | Global, con mayor efecto en mercados urbanos densos de Asia | Corto plazo (≤ 2 años) |

| Recesiones económicas que reducen el gasto discrecional en equipamiento de golf | -0.6% | Global, con mayor sensibilidad en mercados de consumidores con alta deuda | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de los palos y equipamiento de golf premium

El alto costo de los palos y equipamiento de golf premium sigue siendo una restricción significativa para el crecimiento del mercado de equipamiento de golf. Los palos de golf avanzados que incorporan tecnologías como materiales compuestos de carbono, sistemas de ponderación ajustable y características de ajuste personalizado suelen tener precios premium que pueden resultar prohibitivos para muchos consumidores. Un juego completo de palos de alta gama, junto con pelotas de golf, bolsas y accesorios, representa una inversión financiera sustancial, especialmente para principiantes y jugadores ocasionales. Esta barrera de costos puede desalentar a nuevos participantes de ingresar al deporte y limitar las actualizaciones de equipamiento entre los golfistas con presupuesto ajustado. El desafío es especialmente pronunciado en los mercados emergentes, donde los ingresos disponibles y las tasas de participación en el golf son comparativamente más bajos. Además, los gastos recurrentes relacionados con las tarifas de campo, las membresías y las lecciones aumentan aún más el costo total de participación.

Accesibilidad limitada a campos de golf en muchas regiones

La accesibilidad limitada a campos de golf en muchas regiones sigue siendo una restricción clave para el mercado de equipamiento de golf. La participación en el golf depende en gran medida de la disponibilidad de campos, campos de práctica e instalaciones de entrenamiento, que están distribuidos de manera desigual entre países y regiones. En muchos mercados en desarrollo, el número de campos de golf sigue siendo limitado debido a los altos requisitos de terreno, los importantes costos de desarrollo y las prioridades de uso del suelo en competencia. Esta falta de infraestructura restringe las oportunidades para que las personas aprendan y participen regularmente en el deporte, reduciendo así la demanda de equipamiento de golf. Las largas distancias de viaje hasta las instalaciones de golf y el acceso público limitado a los clubes privados pueden desalentar aún más la participación entre los posibles jugadores. El desafío es particularmente evidente en las zonas rurales y en las áreas urbanas emergentes donde la infraestructura de golf está poco desarrollada. Como resultado, el acceso restringido a las instalaciones de juego continúa limitando el crecimiento de jugadores y ralentiza la expansión del mercado de equipamiento de golf en varias regiones del mundo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Pelotas de Golf Impulsan el Volumen mientras los Palos Definen el Margen

Los palos de golf representaron el segmento de producto más grande en el mercado de equipamiento de golf, representando el 52,06% de los ingresos totales en 2025. El dominio del segmento se atribuye principalmente al alto precio de venta promedio de los palos en comparación con otras categorías de equipamiento y a la frecuente introducción de productos tecnológicamente avanzados. Los fabricantes invierten continuamente en innovaciones como materiales compuestos ligeros, cabezas de palo ajustables, aerodinámica mejorada y soluciones de ajuste personalizado para mejorar el rendimiento del jugador. Los respaldos de profesionales y las actualizaciones de equipamiento tanto por parte de golfistas aficionados como experimentados respaldan aún más la demanda. El ciclo de reemplazo de drivers, hierros, wedges y putters también contribuye significativamente a las ventas recurrentes.

Se proyecta que las pelotas de golf sean el segmento de producto de más rápido crecimiento, expandiéndose a una CAGR del 5,39% hasta 2031. El crecimiento está impulsado por la naturaleza consumible de las pelotas de golf, que requieren reemplazo frecuente debido al desgaste, la pérdida y el uso regular. La creciente participación en el golf tanto en mercados maduros como emergentes está aumentando el volumen de pelotas adquiridas por jugadores recreativos y profesionales por igual. Los fabricantes están introduciendo tecnologías avanzadas de pelotas diseñadas para mejorar el control del giro, la distancia, la durabilidad y el rendimiento general, fomentando las actualizaciones de productos. La expansión de campos de golf, campos de práctica y actividades de golf basadas en simuladores también está contribuyendo a mayores tasas de consumo.

Por Categoría: El Segmento Premium Gana Participación mientras el Nivel Masivo Sostiene la Escala

La categoría masiva dominó el mercado de equipamiento de golf en 2025, representando el 63,89% de los ingresos totales. El liderazgo del segmento está impulsado principalmente por su amplia accesibilidad y asequibilidad, lo que hace que el equipamiento de golf esté disponible para una base más amplia de golfistas recreativos y de nivel de entrada. Los productos del mercado masivo se distribuyen ampliamente a través de minoristas de artículos deportivos, tiendas especializadas de golf y plataformas en línea, garantizando una fuerte penetración de mercado en regiones desarrolladas y emergentes. Los fabricantes continúan enfocándose en ofrecer rendimiento confiable, durabilidad y precios orientados al valor para atraer a consumidores conscientes del costo. La creciente popularidad del golf como actividad recreativa ha ampliado aún más la demanda de equipamiento dentro de esta categoría.

Se anticipa que la categoría premium sea el segmento de más rápido crecimiento, registrando una CAGR del 5,61% hasta 2031. El crecimiento está siendo impulsado por la creciente disposición de los consumidores a invertir en equipamiento de alto rendimiento con materiales avanzados, ingeniería de precisión y opciones de ajuste personalizado. Los golfistas experimentados y los entusiastas buscan cada vez más palos, pelotas y accesorios premium diseñados para mejorar la distancia, la precisión y el juego en general. Los fabricantes líderes introducen continuamente productos tecnológicamente sofisticados que alcanzan precios más elevados y atraen a consumidores enfocados en el rendimiento. La expansión del turismo de golf, el aumento de los ingresos disponibles y la creciente participación entre los grupos demográficos de mayor poder adquisitivo también respaldan la demanda de equipamiento premium.

Por Usuario Final: Los Niños y Jóvenes Representan un Canal de Ingresos a Largo Plazo

Los adultos representaron el segmento de usuario final más grande en el mercado de equipamiento de golf, representando el 85,65% de los ingresos totales en 2025. El dominio del segmento está impulsado por la sustancial participación de golfistas recreativos adultos, miembros de clubes y jugadores profesionales en las principales regiones golfísticas. Los adultos generalmente tienen mayor poder adquisitivo y son más propensos a invertir en palos, pelotas de golf, bolsas y accesorios premium para mejorar su rendimiento. La popularidad del golf como deporte de ocio, networking y competición entre profesionales en activo contribuye aún más a la fuerte demanda de equipamiento. Además, las frecuentes actualizaciones de equipamiento, los servicios de ajuste personalizado y la creciente participación en el turismo de golf respaldan el gasto sostenido dentro de este grupo demográfico.

Se proyecta que el segmento de niños e infantes sea la categoría de usuario final de más rápido crecimiento, registrando una CAGR del 5,49% hasta 2031. El crecimiento está siendo respaldado por los crecientes esfuerzos de las asociaciones de golf, las escuelas y las organizaciones deportivas para introducir el deporte a grupos de menor edad. Los programas de desarrollo de golf juvenil, los torneos juveniles y las iniciativas de entrenamiento para principiantes están aumentando la participación entre los niños en todo el mundo. Los fabricantes de equipamiento también están ampliando sus carteras con palos ligeros, juegos de golf juvenil y productos específicos por edad diseñados para mejorar la accesibilidad y el disfrute de los jugadores jóvenes. Los padres fomentan cada vez más la participación en el golf debido a sus beneficios físicos, sociales y de desarrollo, lo que impulsa aún más la demanda de equipamiento juvenil.

Por Canal de Distribución: El Comercio Minorista en Línea Interrumpe el Modelo de Ajuste Primero

Las tiendas minoristas físicas representaron la mayor participación del mercado de equipamiento de golf en 2025, representando el 75,81% de los ingresos totales. El dominio del segmento se atribuye en gran medida a la preferencia de los consumidores por evaluar físicamente los palos, pelotas, bolsas y accesorios de golf antes de realizar una compra. Las tiendas especializadas de golf, los minoristas de artículos deportivos y las tiendas profesionales brindan a los clientes acceso a orientación experta, servicios de ajuste de palos y demostraciones de productos que mejoran la confianza en la compra. Muchos golfistas prefieren las experiencias en tienda para evaluar factores como el peso del palo, la comodidad del grip y la sensación general del producto. Las redes minoristas establecidas y las sólidas relaciones entre fabricantes y minoristas de golf respaldan aún más la posición de liderazgo del segmento.

Se espera que las tiendas minoristas en línea sean el canal de distribución de más rápido crecimiento, avanzando a una CAGR del 6,14% hasta 2031. El crecimiento está siendo impulsado por la creciente adopción digital, la expansión de la infraestructura de comercio electrónico y la comodidad de adquirir equipamiento de golf desde casa. Las plataformas en línea brindan a los consumidores acceso a una gama más amplia de productos, precios competitivos, reseñas de clientes y ofertas directas al consumidor de los principales fabricantes. El uso creciente de tecnologías de ajuste digital y servicios de consulta virtual también está ayudando a reducir las barreras para las compras de equipamiento en línea. Además, la penetración de los teléfonos inteligentes y las mejoras en las redes logísticas están permitiendo una entrega de productos más rápida y eficiente en los mercados clave.

Análisis Geográfico

América del Norte dominó el mercado de equipamiento de golf en 2025, representando el 47,68% de los ingresos globales. La región se beneficia de una cultura golfística bien establecida, una amplia base de jugadores recreativos y profesionales, y una extensa infraestructura de campos de golf. Los Estados Unidos siguen siendo el mayor contribuyente, respaldados por un fuerte gasto de los consumidores en palos, pelotas y accesorios de golf premium. Las altas tasas de participación en varios grupos de edad, combinadas con la adopción generalizada de servicios de ajuste personalizado y tecnologías de equipamiento avanzadas, continúan impulsando la demanda. La presencia de los principales fabricantes de equipamiento y las sólidas redes de distribución minorista refuerzan aún más la posición de liderazgo de la región. Además, el creciente interés en el golf con simuladores y las instalaciones de entrenamiento durante todo el año respaldan las ventas sostenidas de equipamiento en toda América del Norte.

Se proyecta que Asia-Pacífico sea el mercado regional de más rápido crecimiento, registrando una CAGR del 5,39% hasta 2031. El crecimiento está siendo impulsado por el aumento de los ingresos disponibles, la expansión de las poblaciones de clase media y la creciente participación en el golf en países como Japón, Corea del Sur, China y Australia. Los gobiernos y los inversores privados están apoyando el desarrollo de campos de golf, resorts e instalaciones de entrenamiento, mejorando el acceso al deporte. Los consumidores más jóvenes se involucran cada vez más con el golf a través de experiencias habilitadas por tecnología, incluidos simuladores en interiores y campos de práctica. La creciente popularidad del turismo de golf y los torneos internacionales también está mejorando la conciencia y la demanda de equipamiento. Como resultado, los fabricantes están fortaleciendo su presencia en la región a través de ofertas de productos localizadas y asociaciones de distribución.

Europa, América del Sur y Oriente Medio y África representan colectivamente importantes oportunidades de crecimiento dentro del mercado de equipamiento de golf. Europa se beneficia de una tradición golfística madura, particularmente en el Reino Unido, Alemania, España y Escandinavia, donde las tasas de participación se mantienen estables y la demanda de equipamiento premium sigue siendo sólida. América del Sur está experimentando un crecimiento gradual, respaldado por el aumento del turismo de golf y el creciente interés en el deporte entre los consumidores de mayor poder adquisitivo. En Oriente Medio y África, las inversiones en resorts de golf de lujo, torneos internacionales y desarrollos orientados al turismo están contribuyendo a la expansión del mercado. Países como los Emiratos Árabes Unidos y Sudáfrica continúan atrayendo tanto a golfistas locales como internacionales.

Panorama Competitivo

El mercado de equipamiento de golf exhibe una estructura competitiva moderadamente concentrada, con un número limitado de fabricantes establecidos que representan una participación significativa de los ingresos globales. Las empresas líderes como The Callaway Golf Company, Acushnet Holdings Corp. y TaylorMade Golf Company, Inc. mantienen posiciones sólidas en el mercado a través de amplias carteras de productos, redes de distribución globales e inversión continua en investigación y desarrollo. Estas empresas se benefician de un alto reconocimiento de marca tanto entre golfistas profesionales como recreativos, lo que les permite mantener precios premium y la lealtad de los clientes. Sus relaciones de larga data con minoristas de golf, campos y circuitos profesionales refuerzan aún más su ventaja competitiva en los mercados regionales clave.

La competencia en el mercado está impulsada principalmente por la innovación tecnológica, el rendimiento del producto y las estrategias de respaldo de marca. Los fabricantes introducen continuamente diseños de palos avanzados, pelotas de golf de alto rendimiento y soluciones de ajuste personalizado para mejorar la distancia, la precisión, la tolerancia al error y la experiencia general del jugador. Las asociaciones con golfistas profesionales y el patrocinio de torneos importantes siguen siendo herramientas de marketing importantes para mejorar la visibilidad de la marca y la confianza del consumidor. Las empresas también están aprovechando las tecnologías de ajuste digital, las plataformas de simulación y los canales de venta directa al consumidor para ampliar la participación del cliente y diferenciar sus ofertas en un entorno cada vez más competitivo.

A pesar del dominio de las principales marcas, el mercado continúa siendo testigo de la competencia de fabricantes de equipamiento especializados y emergentes que se dirigen a segmentos de clientes de nicho. Las empresas que se centran en palos artesanales premium, ayudas de entrenamiento, putters y equipamiento personalizado están ganando terreno entre los entusiastas que buscan soluciones de rendimiento personalizadas. Los actores regionales también están fortaleciendo su presencia a través de estrategias de distribución localizadas y precios competitivos. A medida que la participación en el golf se expande en los mercados emergentes y entre los grupos demográficos más jóvenes, se espera que los fabricantes intensifiquen las inversiones en innovación, iniciativas de sostenibilidad y diversificación de productos para capturar una mayor participación de mercado y mantener el crecimiento a largo plazo.

Líderes de la Industria de Equipos de Golf

The Callaway Golf Company

Acushnet Holdings Corp.

Sumitomo Rubber Industries, Ltd.

Taylor Made Golf Company, Inc.

Mizuno Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: La marca Scotty Cameron de Acushnet amplió su línea Phantom 2026 con el lanzamiento de los modelos de putter Phantom 3.2 y Phantom 12. Ambos diseños de maza mediana y alto MOI habían sido validados en circuitos profesionales en forma de prototipo antes de su lanzamiento al consumidor.

- Junio de 2026: HONMA y Bugatti presentaron una colección de equipamiento de golf de edición limitada, la HONMA × BUGATTI: Icons. Esta colección combina la precisión en la fabricación de palos de HONMA con el rendimiento de lujo y el diseño de Bugatti. Desarrollada a partir de una dedicación mutua a la artesanía y la excelencia en ingeniería, la colección ofrece tres líneas de productos: la Colección Super Premium BERES, la Colección Premium Tour World y el Putter Super Premium Bugatti.

- Enero de 2026: Titleist lanzó su nueva pelota de golf AVX, con una renovada construcción de tres piezas. Este diseño mejora el control del juego corto mientras conserva las características distintivas de la franquicia AVX: bajo giro en el juego largo, distancia impresionante y sensación suave. El modelo renovado presenta una cubierta de uretano más suave para mayor giro en el green, una formulación de núcleo más rápida para una velocidad y distancia de pelota consistentes, y una capa de carcasa de alta flexión de nueva ingeniería para ajustar el rendimiento del giro en todos los palos.

Alcance del Informe del Mercado Global de Equipos de Golf

El equipamiento de golf comprende la producción, distribución y venta de productos específicamente diseñados para jugar y practicar golf. El mercado de equipamiento de golf está segmentado por tipo de producto, categoría, usuario final, canal de distribución y geografía. Según el tipo de producto, el mercado está segmentado en palos de golf, pelotas de golf, y bolsas de golf y accesorios. Según la categoría, el mercado está segmentado en masivo y premium. Según el usuario final, el mercado está segmentado en adultos y niños/infantes. Según el canal de distribución, el mercado está segmentado en tiendas minoristas físicas y en línea. El mercado también cubre el análisis a nivel global de las principales regiones, como América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el tamaño del mercado y los pronósticos se realizaron en función del valor (millones de USD).

| Palos de Golf |

| Pelotas de Golf |

| Bolsas de Golf y Accesorios |

| Ropa |

| Calzado |

| Masivo |

| Premium |

| Adultos |

| Niños |

| Canal Fuera de Línea |

| Canal en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Francia | |

| Italia | |

| Suecia | |

| Irlanda | |

| Austria | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Nueva Zelanda | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Palos de Golf | |

| Pelotas de Golf | ||

| Bolsas de Golf y Accesorios | ||

| Ropa | ||

| Calzado | ||

| Por Categoría | Masivo | |

| Premium | ||

| Por Uso Final | Adultos | |

| Niños | ||

| Por Canal de Distribución | Canal Fuera de Línea | |

| Canal en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Francia | ||

| Italia | ||

| Suecia | ||

| Irlanda | ||

| Austria | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Nueva Zelanda | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el pronóstico de valor para 2031 del equipamiento de golf?

Se prevé que el mercado de equipamiento de golf alcance los 20,27 mil millones de USD para 2031, aumentando desde los 15,86 mil millones de USD en 2026 a una CAGR del 5,03% durante el período 2026-2031.

¿Qué segmento de producto lidera los ingresos actuales en equipamiento de golf?

Los palos de golf mantuvieron el 52,06% de los ingresos en 2025, convirtiéndolos en el segmento de producto más grande debido a sus precios de venta más elevados y su sólido ciclo de actualización.

¿Qué segmento de producto crece más rápido hasta 2031?

Se proyecta que las pelotas de golf crezcan a una CAGR del 5,39% hasta 2031, impulsadas por las compras repetidas y la creciente participación entre principiantes y jóvenes.

¿Por qué es importante Asia-Pacífico para el crecimiento futuro?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 5,39%, respaldada por el aumento del número de jugadores y los principales proyectos de infraestructura de golf en mercados como China y Vietnam.

¿Qué está impulsando la demanda de equipamiento premium?

La demanda premium está siendo impulsada por la innovación en materiales, las compras orientadas al ajuste personalizado y las herramientas de rendimiento conectadas que facilitan la justificación de las decisiones de actualización.

Última actualización de la página el: