Tamaño y Participación del Mercado de Generadores de Plasma RF

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

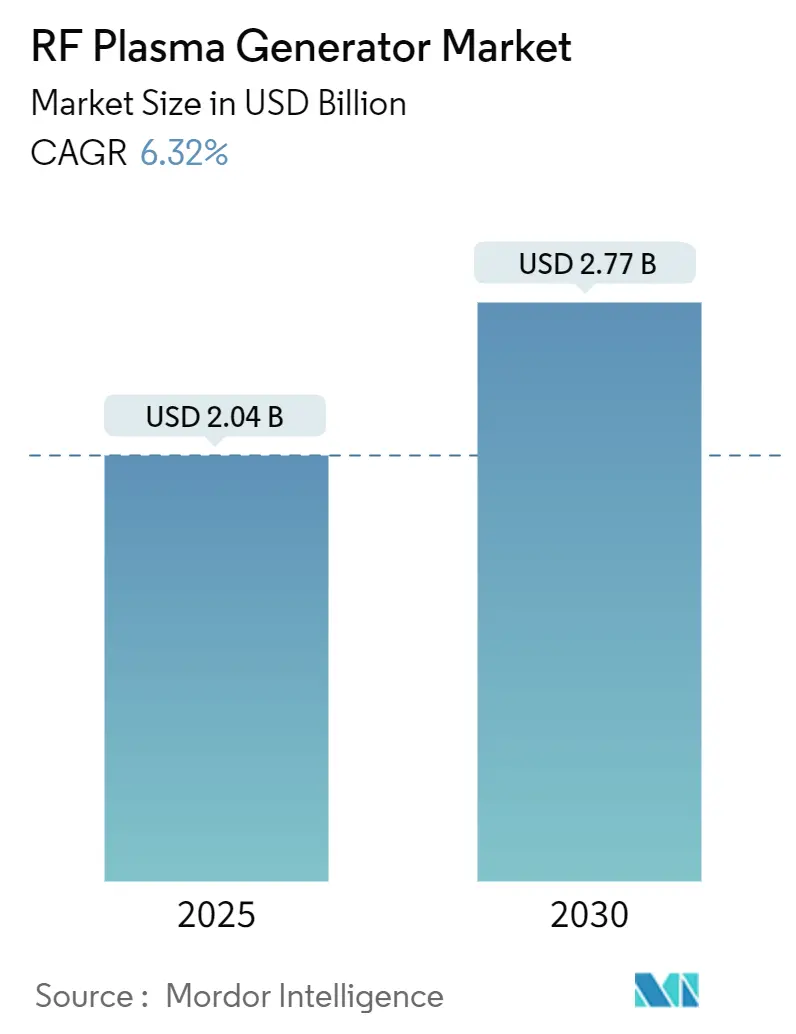

| Tamaño del Mercado (2025) | 2.04 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.77 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.32% CAGR |

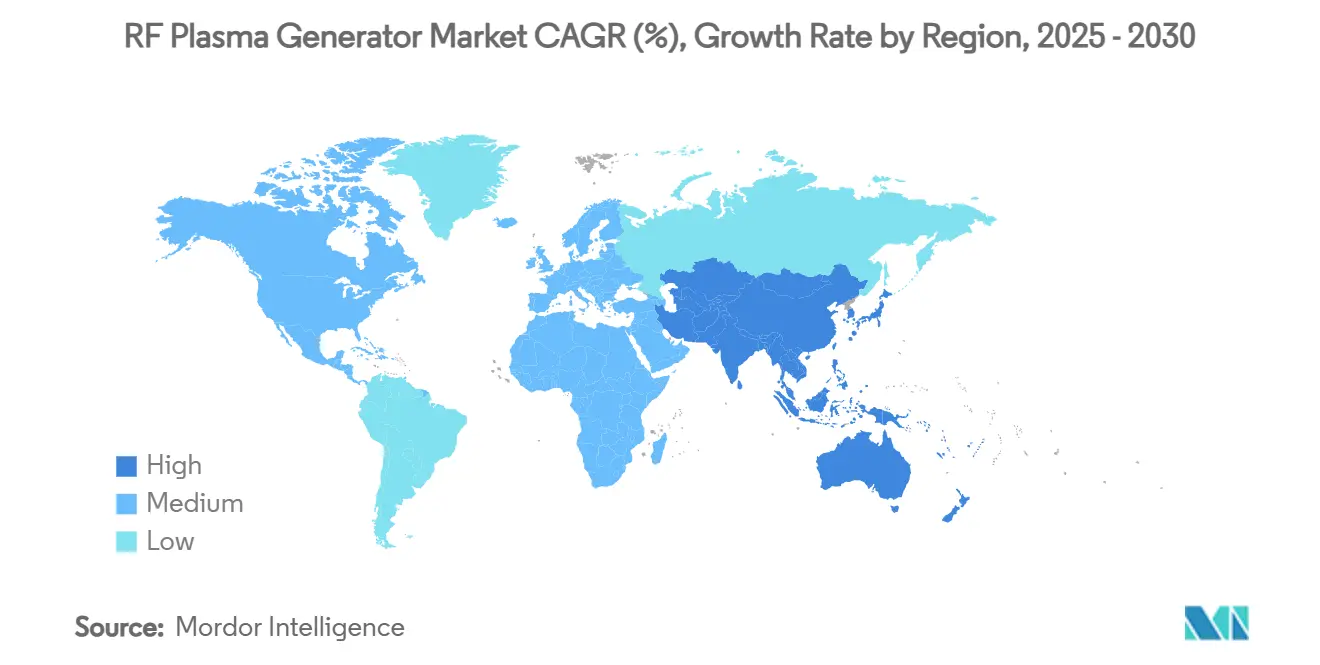

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

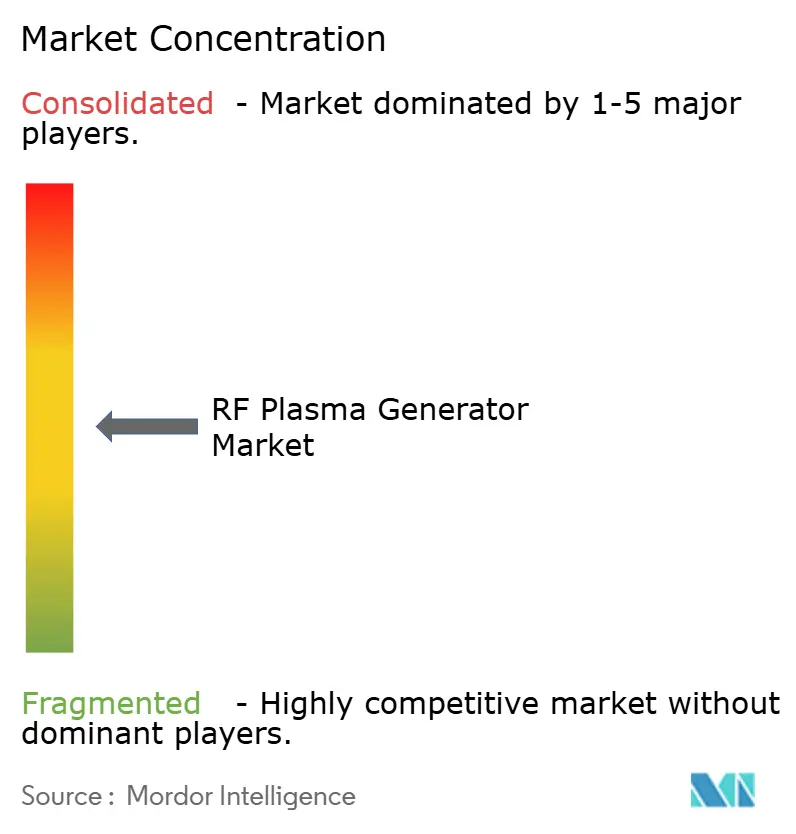

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Generadores de Plasma RF por Mordor Intelligence

El tamaño del mercado de generadores de plasma RF se situó en USD 2,04 mil millones en 2025 y se prevé que ascienda a USD 2,77 mil millones en 2030, avanzando a una CAGR del 6,32% durante el período. Más de la mitad de este valor incremental proviene de la migración hacia arquitecturas de estado sólido que ofrecen pulsación en submicrosegundos, lo que permite un control de grabado y deposición a escala atómica. Las inversiones de las fundiciones en transistores de compuerta envolvente, el auge de la demanda de NAND 3D y la rápida adopción de esterilizadores de plasma seco en hospitales son los desencadenantes de demanda más claros, mientras que los programas de subsidios regionales como la Ley CHIPS y la Ley Europea de Chips acortan los ciclos de reemplazo de los sistemas de magnetrón heredados. Los proveedores compiten en agilidad de frecuencia, inteligencia de redes de adaptación y eficiencia energética, y la mayoría integra ahora software de autodiagnóstico para cumplir con los mandatos de mantenimiento predictivo de las plantas de fabricación. Al mismo tiempo, el mercado de generadores de plasma RF enfrenta sensibilidad al gasto de capital, evidente en los ciclos de caída liderados por la memoria, y normas más estrictas de gases de efecto invernadero que requieren costosas conexiones de abatimiento.

Conclusiones Clave del Informe

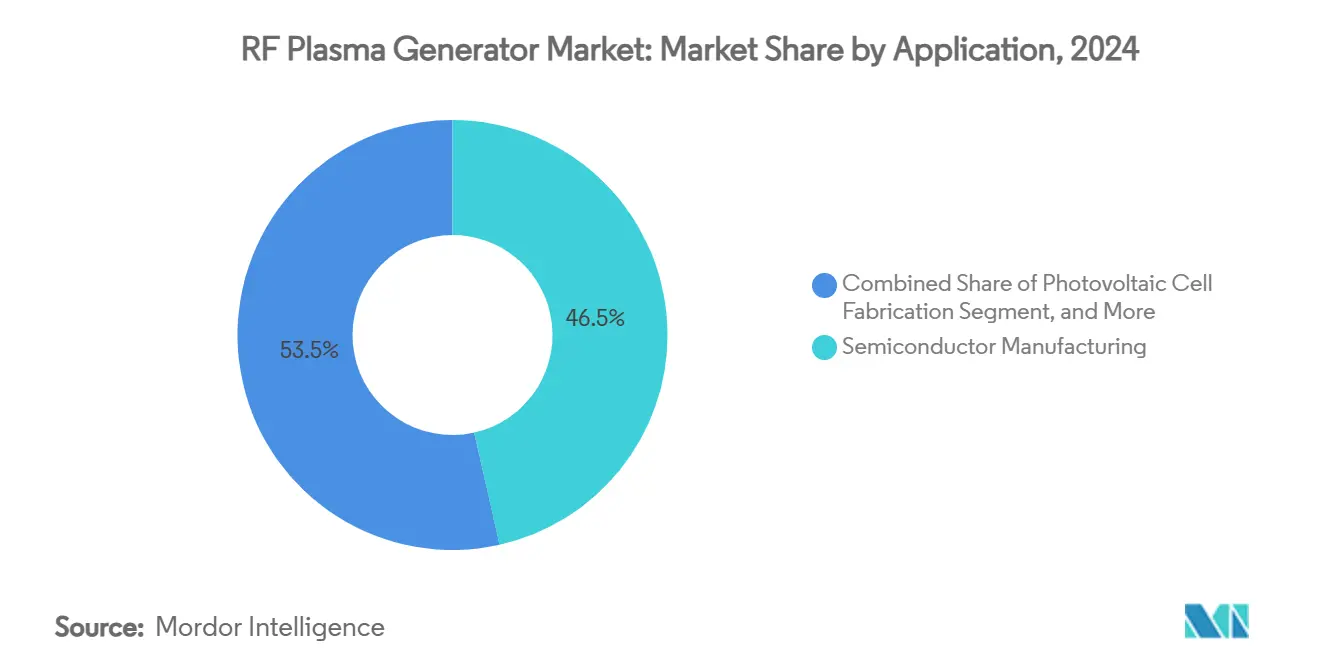

- Por aplicación, la fabricación de semiconductores lideró con el 46,50% de la participación del mercado de generadores de plasma RF en 2024; se proyecta que la esterilización de dispositivos médicos registre una CAGR del 6,89% y se convierta en el segmento de mayor crecimiento hasta 2030.

- Por frecuencia, el segmento bien consolidado de 13,56 MHz representó el 63,20% del tamaño del mercado de generadores de plasma RF en 2024, mientras que los sistemas que operan por encima de 200 MHz están preparados para expandirse a una CAGR del 7,21%.

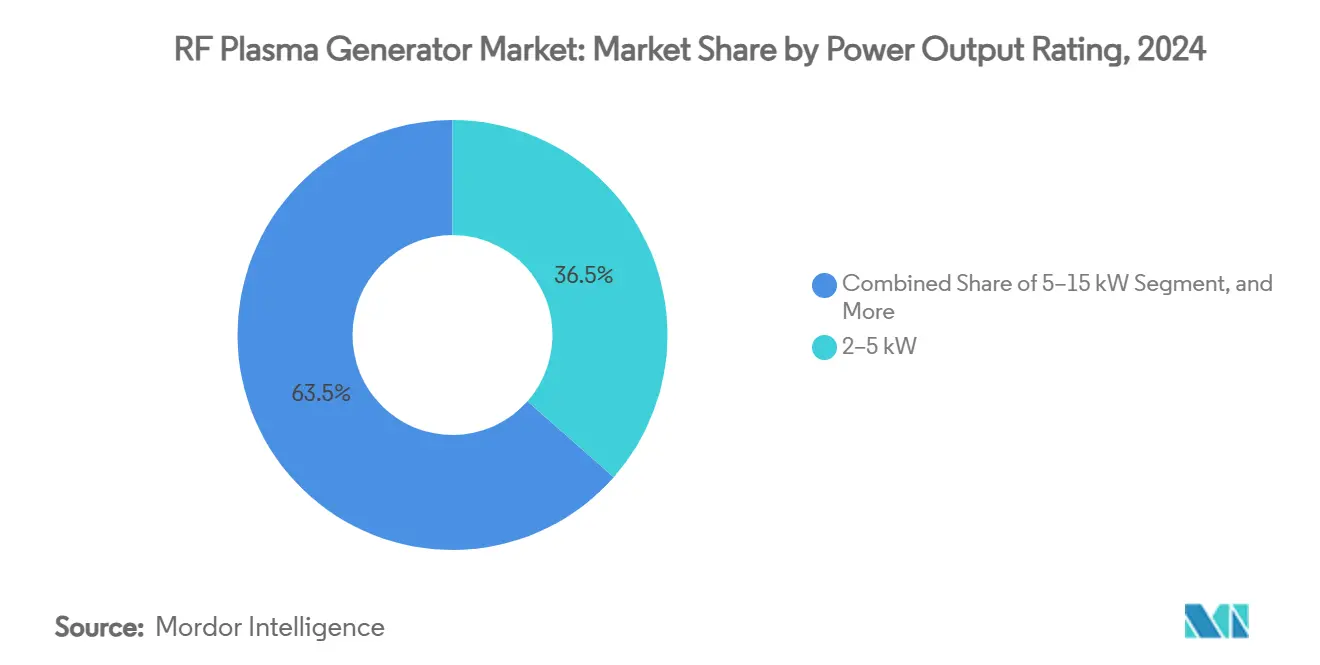

- Por clasificación de potencia, las unidades de 2–5 kW capturaron el 36,50% de los ingresos en 2024; se prevé que las soluciones de menos de 2 kW crezcan a una CAGR del 6,78% a medida que se escalan los procesos de precisión y los esterilizadores hospitalarios.

- Por tipo de acoplamiento de plasma, los equipos de plasma acoplado inductivamente (ICP) mantuvieron una participación del 54,78% del tamaño del mercado de generadores de plasma RF en 2024, mientras que las instalaciones de plasma de microondas deberían registrar una CAGR del 7,56% impulsadas por aplicaciones de carbono tipo diamante y semiconductores de banda ancha.

- Por geografía, Asia-Pacífico retuvo el 49,00% del mercado de generadores de plasma RF en 2024 y está en camino de registrar una CAGR del 7,29% hasta 2030, impulsada por las expansiones de plantas de fabricación en Taiwán, Corea del Sur y China continental.

Tendencias e Información del Mercado Global de Generadores de Plasma RF

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansiones aceleradas de plantas de fabricación de semiconductores de nodos avanzados | +1.8% | Asia-Pacífico, América del Norte | Mediano plazo (2–4 años) |

| Proliferación de adiciones de capacidad de energía solar fotovoltaica de película delgada | +1.2% | China, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Aumento de las líneas de fabricación de pantallas OLED y microLED | +0.9% | Asia-Pacífico, América del Norte | Mediano plazo (2–4 años) |

| Incentivos gubernamentales para cadenas de suministro domésticas de chips | +1.1% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| La topología RF de estado sólido permite control pulsado de sub-µs | +0.7% | Global | Largo plazo (≥ 4 años) |

| Adopción de esterilización de plasma seco en hospitales | +0.5% | América del Norte, Europa, Asia-Pacífico desarrollado | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Expansiones Aceleradas de Plantas de Fabricación de Semiconductores de Nodos Avanzados

Los compromisos a gran escala que superan los USD 400 mil millones para herramientas de 300 mm hasta 2027 aseguran una demanda plurianual de más de 10.000 generadores RF de alta precisión.[1]SEMI, "La Industria Global de Semiconductores Planea Invertir 400 Mil Millones de USD en Equipos para Plantas de Fabricación de 300 mm Durante los Próximos Tres Años," semi.org Cada planta de fabricación de lógica de compuerta envolvente o línea de NAND 3D especifica ahora docenas de unidades de estado sólido por encima de 200 MHz para grabado de alta relación de aspecto, impulsando el mercado de generadores de plasma RF hacia frecuencias más altas y pulsaciones más rápidas. La diversificación doméstica impulsa pedidos en Arizona, Texas y Dresde, ya que los operadores buscan reducir el riesgo de las cadenas de suministro centradas en Asia.[2]Instituto Nacional de Estándares y Tecnología, "Premios CHIPS para América," nist.gov La fuerte demanda de back-end para chiplets y empaquetado avanzado añade un impulso adicional para las unidades de menos de 2 kW que permiten el recorte delicado de capas aislantes. En consecuencia, los proveedores aseguran visibilidad de cartera de pedidos que se extiende mucho más allá de un ciclo típico de equipos de semiconductores, amortiguando el mercado de generadores de plasma RF frente a desaceleraciones macroeconómicas.

Proliferación de Adiciones de Capacidad de Energía Solar Fotovoltaica de Película Delgada

Los fabricantes de células CIGS y de perovskita de tercera generación dependen del CVD mejorado por plasma para formar capas absorbentes ultrafinas con precisión nanométrica, creando una salida preparada para los sistemas ICP de potencia media. Cada nuevo gigavatio de capacidad fotovoltaica de película delgada requiere entre 50 y 100 generadores RF sintonizados para operación a baja temperatura y presión atmosférica. El mandato de energías renovables de Europa y los incentivos vinculados a la producción de China aceleran la construcción de gigafábricas, sosteniendo el mercado de generadores de plasma RF incluso cuando la demanda de silicio cristalino se estabiliza. Los generadores de estado sólido que ofrecen un 80% de eficiencia de pared a enchufe reducen los costos operativos y acortan los períodos de recuperación de la inversión, una ventaja decisiva en un contexto de márgenes fotovoltaicos muy ajustados.

Aumento de las Líneas de Fabricación de Pantallas OLED y MicroLED

Las plantas de fabricación de LCD de generación 8,5 y generación 10,5 que se convierten a OLED requieren cientos de fuentes de 13,56 MHz para la deposición de conductores transparentes y la limpieza de plasma de alta uniformidad, mientras que las líneas emergentes de microLED especifican unidades de 40–200 MHz capaces de operación pulsada de sub-µs para mantener la integridad de los píxeles. La demanda automotriz de tableros curvos y sin deslumbramiento amplifica aún más el mercado de generadores de plasma RF, a medida que proliferan los pasos de recubrimiento antirreflectante basados en plasma. Las adiciones de capacidad de Samsung Display y LG Display subrayan el impulso, con cada nueva línea presupuestando entre USD 20 y 30 millones exclusivamente para hardware de suministro de potencia RF. A medida que los tamaños del vidrio de pantalla crecen, la densidad de plasma uniforme en sustratos de gran tamaño eleva los requisitos de estabilidad de potencia del generador, favoreciendo a los proveedores con sistemas de adaptación de impedancia de bucle cerrado.

Incentivos Gubernamentales para Cadenas de Suministro Domésticas de Chips

La adjudicación de USD 4.745 millones de la Ley CHIPS a Samsung Texas y USD 1.450 millones a GlobalFoundries Nueva York adelanta efectivamente los pedidos de equipos domésticos. Un crédito fiscal del 25% en la compra de herramientas reduce los períodos de recuperación de la inversión, permitiendo a las plantas de fabricación actualizar a unidades de estado sólido premium en lugar de modernizaciones incrementales de magnetrón. Las asignaciones paralelas de la Ley Europea de Chips, como la planta de energía inteligente de EUR 5 mil millones de Infineon, generan nuevos nodos de demanda fuera de Asia.[3]Infineon Technologies, "El Gobierno Alemán Emite la Aprobación Final de Financiamiento para la Nueva Planta de Fabricación en Dresde," infineon.com Dado que la mayoría de las subvenciones estipulan cláusulas de ciberseguridad y origen de fabricación, surgen plantas de ensamblaje local para generadores RF, pero los proveedores deben certificar firmware seguro y cadenas de suministro transparentes para calificar. Estos incentivos comprimen la ventana de adquisición en un período de 24 a 30 meses, aumentando la visibilidad de ingresos a corto plazo del mercado de generadores de plasma RF.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital en generadores RF y redes de adaptación | -1.4% | Global | Corto plazo (≤ 2 años) |

| Ciclicidad de las inversiones en equipos de semiconductores | -1.1% | Global | Mediano plazo (2–4 años) |

| Desafíos de cumplimiento de EMI a 13,56 MHz en plantas de fabricación densas | -0.6% | Instalaciones avanzadas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Endurecimiento de las normas de gases de efecto invernadero sobre emisiones de PFC en el grabado de plasma | -0.8% | América del Norte, Europa | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital en Generadores RF y Redes de Adaptación

Los sistemas de estado sólido de vanguardia cuestan entre USD 200.000 y 500.000 por unidad antes de los complementos, lo que limita la adopción entre las plantas de fabricación de segundo nivel y los ensambladores de mercados emergentes. Las redes de adaptación y los sintonizadores de impedancia pueden duplicar los gastos del ciclo de vida, lo que provoca aplazamientos de adquisiciones durante las recesiones. Los programas de arrendamiento mitigan el gasto inicial de efectivo, aunque las elevadas tasas de interés aún dificultan la situación de los pequeños operadores. Como resultado, algunas expansiones de capacidad despliegan una flota híbrida, manteniendo fuentes de magnetrón heredadas para pasos no críticos, lo que modera el ritmo de penetración del mercado de generadores de plasma RF.

Ciclicidad de las Inversiones en Equipos de Semiconductores

Las oscilaciones del gasto en plantas de fabricación de obleas del 30–40% cada tres o cuatro años crean ciclos de abundancia y escasez que se propagan a través del mercado de generadores de plasma RF. Los fabricantes de memoria en particular cancelan o aceleran las entregas de herramientas en función de las oscilaciones de precios al contado, lo que complica la planificación de inventarios. El actual auge impulsado por la inteligencia artificial suaviza el lado negativo, aunque persiste la posibilidad de digestión de la demanda tras las construcciones a hiperescala. Los proveedores con exposición diversificada a mercados finales, como la esterilización médica o la fotovoltaica de película delgada, superan estos períodos de caída de manera más efectiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Fabricación de Semiconductores Impulsa la Demanda de Nodos Avanzados

La fabricación de semiconductores contribuyó con el 46,50% del tamaño del mercado de generadores de plasma RF en 2024, lo que refleja su dependencia del grabado y la deposición habilitados por plasma para lógica de 2 nm y pilas de NAND 3D. Cada planta de fabricación de lógica avanzada incorpora más de 500 canales de potencia RF, con la mitad destinada a procesos pulsados de alta frecuencia que exigen control de sub-µs. La esterilización de dispositivos médicos, aunque solo representa una participación de un solo dígito medio en la actualidad, se expande a una CAGR del 6,89% a medida que los hospitales eliminan el óxido de etileno y prefieren ciclos de plasma RF rápidos y a baja temperatura.

La industria de generadores de plasma RF también se beneficia del crecimiento de las pantallas OLED y microLED, donde los pasos de pulverización de conductores transparentes y delineación de píxeles dependen de fuentes estables de 13,56 MHz. Los productores de energía solar fotovoltaica de película delgada aumentan los pedidos de unidades de 40–60 MHz adaptadas para CVD a baja temperatura, mientras que los recubridores aeroespaciales y automotrices adoptan sistemas ICP para superficies resistentes al desgaste. En todos los usos, los paneles de mantenimiento predictivo incluidos con los generadores modernos ayudan a las plantas de fabricación a aumentar la utilización, profundizando la dependencia del proveedor.

Por Frecuencia: El Dominio de 13,56 MHz Enfrenta el Desafío de las Altas Frecuencias

El segmento de 13,56 MHz mantuvo el 63,20% de la participación del mercado de generadores de plasma RF en 2024, gracias a la disponibilidad de la banda ISM y las recetas de proceso bien establecidas. Sin embargo, los generadores por encima de 200 MHz exhiben una CAGR del 7,21% y avanzan sobre el grabado de nodos avanzados, donde es obligatoria una distribución de energía iónica más estrecha. Las unidades de 40,68 MHz y de 60–200 MHz ocupan un terreno intermedio, dando servicio a laboratorios de lógica heredada e I+D que necesitan mayor densidad de plasma sin renovar completamente las redes de adaptación.

De cara al futuro, la congestión de interferencias electromagnéticas en el piso de la planta de fabricación puede acelerar el giro hacia frecuencias más altas. Los proveedores experimentan con modos de salto de frecuencia para evitar puntos calientes de ondas estacionarias, integrando sintonización de impedancia impulsada por inteligencia artificial para preservar la uniformidad. La certificación para estas nuevas bandas sigue siendo un obstáculo, aunque los primeros adoptantes reportan ganancias de rendimiento que justifican la prima, manteniendo el mercado de generadores de plasma RF en un estado de saludable renovación tecnológica.

Por Clasificación de Potencia de Salida: Los Sistemas de Rango Medio Dominan las Aplicaciones de Proceso

Las unidades clasificadas en 2–5 kW mantuvieron el 36,50% de los ingresos de 2024, el punto óptimo para los procesos convencionales de 300 mm que equilibran el rendimiento y los presupuestos térmicos de las obleas. Los modelos de menos de 2 kW, en camino hacia una CAGR del 6,78%, penetran en los gabinetes de esterilización y las herramientas de grabado de capa atómica donde la gestión térmica es crítica. Por el contrario, los equipos de más de 15 kW sirven a las líneas de vidrio de generación 10,5 y de recubrimiento de gran área que necesitan un flujo de iones uniforme en sustratos de más de 3 metros cuadrados.

Los dispositivos GaN de estado sólido impulsan la eficiencia al 80%, reduciendo las cargas de agua de enfriamiento y haciendo que las plataformas de alta potencia sean aceptables para las iniciativas de plantas de fabricación ecológicas. En paralelo, las arquitecturas modulares permiten a las plantas de fabricación conectar en cadena bloques de baja potencia para alcanzar objetivos de salida personalizados, un enfoque que simplifica la logística de repuestos y eleva el componente de ingresos por servicios del mercado de generadores de plasma RF.

Por Tipo de Acoplamiento de Plasma: La Tecnología ICP Lidera las Aplicaciones Avanzadas

Las fuentes de plasma acoplado inductivamente capturaron el 54,78% del tamaño del mercado de generadores de plasma RF en 2024, ya que alcanzan mayores densidades de plasma y menores energías iónicas en comparación con las alternativas capacitivas. Las cámaras ICP sobresalen en el grabado de alta relación de aspecto para estructuras 3D, justificando su precio premium. Los sistemas capacitivos siguen siendo prevalentes en las líneas de lógica madura y MEMS donde las exigencias de uniformidad son menos estrictas.

El plasma de microondas, aunque solo representa una pequeña fracción en la actualidad, crece un 7,56% anualmente y encuentra nichos en el carbono tipo diamante, el nitruro de galio y los recubrimientos especiales. Surgen sistemas híbridos que alternan entre modos ICP y de microondas dentro del mismo reactor, prometiendo flexibilidad pero desafiando a los proveedores de generadores a ofrecer salidas multibanda y de múltiples kilovatios en formatos compactos, otro estímulo más para la innovación en el mercado de generadores de plasma RF.

Análisis Geográfico

El conjunto de megaplantas de fabricación y superlíneas de pantallas de Asia-Pacífico impulsa casi la mitad de los envíos globales, y las subvenciones regionales, como la iniciativa K-Chip de Corea del Sur, anclan las adiciones de capacidad durante toda la década. Taiwán persigue líneas piloto de 1,4 nm que cada una requerirá un estimado de 600 canales de potencia RF, asegurando el liderazgo continuo para el mercado de generadores de plasma RF. El aumento de la memoria de alto ancho de banda de Corea del Sur y el auge de la fotovoltaica de película delgada de China continental añaden capas de crecimiento paralelas. Los proveedores regionales aprovechan la proximidad para una respuesta de servicio rápida, consolidando la fidelización.

La participación de América del Norte se acelera gracias a las construcciones de Samsung Texas, TSMC Arizona e Intel Ohio. El crédito AMIC del 25% reduce efectivamente el gasto de capital neto en herramientas, alentando a las plantas de fabricación a especificar pilas RF de estado sólido premium en lugar de renovar conjuntos más antiguos, un beneficio para los ensambladores de generadores domésticos. Los centros de dispositivos médicos en Minnesota y California despliegan esterilizadores de baja potencia, ampliando la huella sanitaria del mercado de generadores de plasma RF.

La Planta de Energía Inteligente de Europa en Dresde y la línea de carburo de silicio de onsemi en la República Checa crean nueva demanda de sistemas ICP de potencia media optimizados para materiales de banda ancha. Las estrictas cuotas de gases fluorados impulsan la adopción de abatimiento avanzado y químicas de bajo contenido de compuestos perfluorocarbonados, lo que a su vez exige un control de potencia RF más preciso. Si bien los volúmenes regionales son menores que los de Asia-Pacífico, el enfoque de Europa en la sostenibilidad genera pedidos de generadores basados en GaN de ultra alta eficiencia, estableciendo puntos de referencia que repercuten en todo el mundo.

Panorama Competitivo

Advanced Energy Industries y MKS Instruments suministran colectivamente más de un tercio de los canales de generadores globales, capitalizando en carteras de extremo a extremo que agrupan redes de adaptación, supresión de arcos y software de control de procesos. Los ingresos de USD 374,2 millones de Advanced Energy en el tercer trimestre de 2024 subrayaron la fortaleza tanto en los sectores de fundición como de centros de datos. MKS combina la potencia RF con algoritmos propietarios de sintonizadores de impedancia, asegurando altos márgenes brutos.

ASM International ascendió al nivel superior tras adquirir Reno Sub-Systems por su tecnología de condensador de capacitancia variable electrónica, lo que permite una modulación de potencia en submilisegundos que aumenta el rendimiento de las obleas. Los participantes de nicho como Ampleon explotan el GaN sobre silicio para ofrecer un 80% de eficiencia, atrayendo proyectos de plantas de fabricación ecológicas y obligando a los titulares a acelerar sus propias hojas de ruta de banda ancha.

El riesgo geopolítico remodela el abastecimiento. Las plantas de fabricación estadounidenses favorecen los generadores fabricados en Estados Unidos para garantizar el cumplimiento del control de exportaciones, mientras que los proveedores de equipos chinos, respaldados por subvenciones estatales, apuntan a las líneas domésticas de OLED y fotovoltaica. Los contratos de servicio y las actualizaciones de firmware se convierten en palancas de ingresos a largo plazo, con análisis predictivos que reducen el tiempo de inactividad no programado. A medida que el mercado de generadores de plasma RF se vuelve más centrado en el software, los titulares refuerzan la ciberseguridad para defender la propiedad intelectual y satisfacer las nuevas cláusulas regulatorias incorporadas en los programas de subsidios.

Líderes de la Industria de Generadores de Plasma RF

Advanced Energy Industries Inc.

MKS Instruments Inc.

TRUMPF Hüttinger GmbH + Co. KG

Comet Plasma Control Technologies AG

Daihen Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Infineon recibió la financiación final del gobierno alemán para su Planta de Energía Inteligente de EUR 5 mil millones en Dresde, con producción prevista para 2026 y un pedido esperado de más de 800 canales RF.

- Enero de 2025: MACOM se comprometió a invertir USD 345 millones para ampliar la capacidad de obleas de GaN y GaAs de 100 mm e introducir GaN sobre carburo de silicio de 150 mm, impulsando la demanda a largo plazo de generadores de plasma RF de alta frecuencia.

- Diciembre de 2024: SEMI proyectó que los ingresos globales de equipos de semiconductores alcanzarían USD 139 mil millones en 2026, con herramientas para plantas de fabricación de obleas en USD 101 mil millones, reforzando los vientos de cola para el mercado de generadores de plasma RF.

- Octubre de 2024: El Departamento del Tesoro de los Estados Unidos finalizó las normas del Crédito de Inversión en Fabricación Avanzada, otorgando un alivio fiscal del 25% en equipos de semiconductores, incluidos los generadores RF, con efecto inmediato.

Alcance del Informe Global del Mercado de Generadores de Plasma RF

| Fabricación de Semiconductores |

| Procesamiento de Pantallas y Paneles Planos |

| Recubrimientos Industriales y CVD Mejorado por Plasma |

| Fabricación de Células Fotovoltaicas |

| Esterilización de Dispositivos Médicos |

| Otras Aplicaciones |

| 13,56 MHz |

| 40,68 MHz |

| 60–200 MHz (HF/VHF) |

| Por encima de 200 MHz Pulsado/Personalizado |

| Menor o igual a 2 kW |

| 2–5 kW |

| 5–15 kW |

| Por encima de 15 kW |

| Plasma Acoplado Capacitivamente (CCP) |

| Plasma Acoplado Inductivamente (ICP) |

| Plasma de Microondas |

| América del Norte |

| América del Sur |

| Europa |

| Asia-Pacífico |

| Oriente Medio y África |

| Por Aplicación | Fabricación de Semiconductores |

| Procesamiento de Pantallas y Paneles Planos | |

| Recubrimientos Industriales y CVD Mejorado por Plasma | |

| Fabricación de Células Fotovoltaicas | |

| Esterilización de Dispositivos Médicos | |

| Otras Aplicaciones | |

| Por Frecuencia | 13,56 MHz |

| 40,68 MHz | |

| 60–200 MHz (HF/VHF) | |

| Por encima de 200 MHz Pulsado/Personalizado | |

| Por Clasificación de Potencia de Salida | Menor o igual a 2 kW |

| 2–5 kW | |

| 5–15 kW | |

| Por encima de 15 kW | |

| Por Tipo de Acoplamiento de Plasma | Plasma Acoplado Capacitivamente (CCP) |

| Plasma Acoplado Inductivamente (ICP) | |

| Plasma de Microondas | |

| Por Geografía | América del Norte |

| América del Sur | |

| Europa | |

| Asia-Pacífico | |

| Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de generadores de plasma RF en 2025?

El tamaño del mercado de generadores de plasma RF alcanzó USD 2,04 mil millones en 2025 y está en camino de aumentar a USD 2,77 mil millones en 2030.

¿Qué CAGR se espera para los generadores de plasma RF hasta 2030?

Mordor Intelligence proyecta una CAGR del 6,32% de 2025 a 2030, impulsada por actualizaciones de estado sólido y programas de subsidios regionales.

¿Qué segmento de aplicación domina la demanda?

La fabricación de semiconductores mantuvo el 46,50% de los ingresos de 2024 gracias a las plantas de fabricación de nodos avanzados que requieren cientos de canales RF cada una.

¿Qué banda de frecuencia está creciendo más rápido?

Se prevé que los generadores que operan por encima de 200 MHz se expandan a una CAGR del 7,21% porque admiten grabado pulsado de sub-µs para lógica de 2 nm.

¿Cómo afectará la Ley CHIPS a los proveedores de equipos?

El crédito fiscal del 25% en herramientas calificadas acelera los calendarios de adquisición de las plantas de fabricación estadounidenses, aumentando los pedidos a corto plazo para los proveedores de generadores domésticos.

¿Qué regulaciones ambientales influyen en el diseño del producto?

Los límites más estrictos de emisiones de compuestos perfluorocarbonados en los Estados Unidos y la Unión Europea obligan a los fabricantes de generadores a integrar cadenas de potencia de alta eficiencia e interfaces preparadas para el abatimiento.

Última actualización de la página el: