Tamaño y Participación del Mercado de Automatización de Lanzamiento de Aplicaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

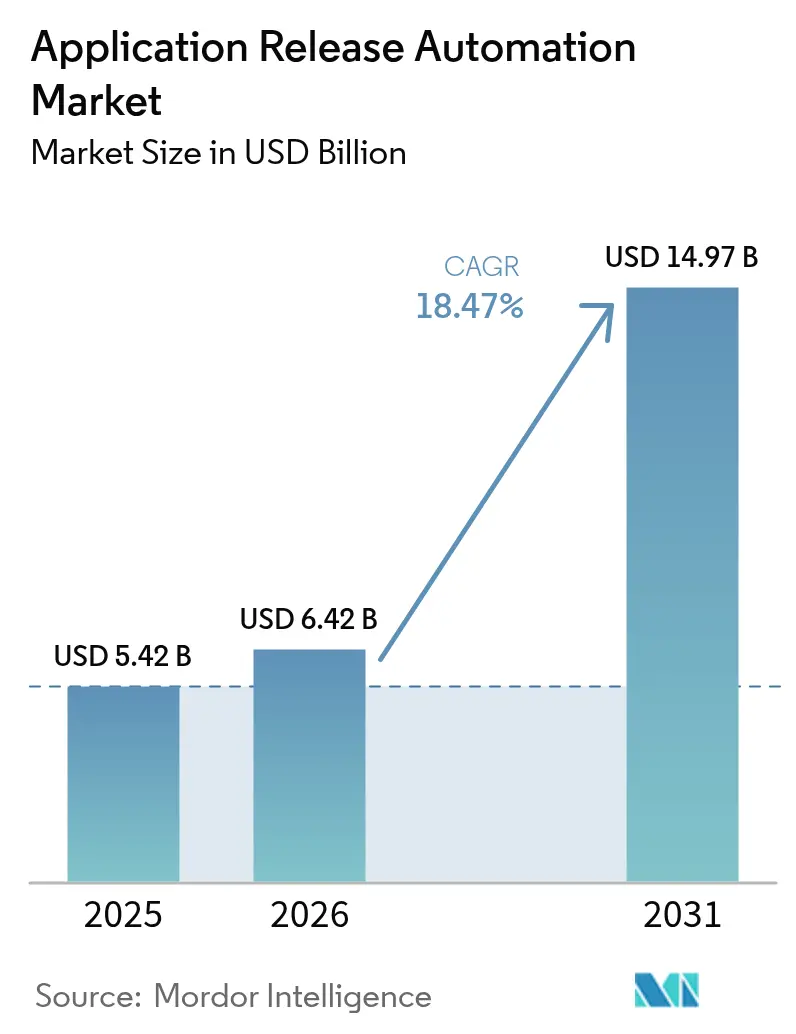

| Tamaño del Mercado (2026) | 6.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Lanzamiento de Aplicaciones por Mordor Intelligence

El tamaño del mercado de automatización de lanzamiento de aplicaciones en 2026 se estima en USD 6,42 mil millones, creciendo desde el valor de 2025 de USD 5,42 mil millones con proyecciones para 2031 que muestran USD 14,97 mil millones, creciendo a una CAGR del 18,47% durante 2026-2031. El auge está impulsado por mandatos a nivel de CIO para institucionalizar las prácticas de canalización como código, la orquestación habilitada por IA generativa que reduce las ventanas de implementación, y los crecientes requisitos de cumplimiento de la lista de materiales de software (SBOM). Los compradores empresariales pasan de los manuales de ejecución manuales a plataformas de política como código impulsadas por IA, capaces de respaldar decenas de miles de lanzamientos por año, mientras que la adopción de microservicios multinube impulsa la demanda de lanzamientos coordinados que abarcan entornos públicos, privados y locales. Simultáneamente, una cultura de plataforma como producto reconfigura al departamento de TI central, pasando del soporte basado en tickets a equipos de productos internos que ofrecen componentes reutilizables de autoservicio, desbloqueando la productividad de los desarrolladores y comprimiendo el tiempo medio de resolución en el mercado de automatización de lanzamiento de aplicaciones. [1]Harness, "United Airlines Acelera las Implementaciones en un 75% con Harness," harness.io

Conclusiones Clave del Informe

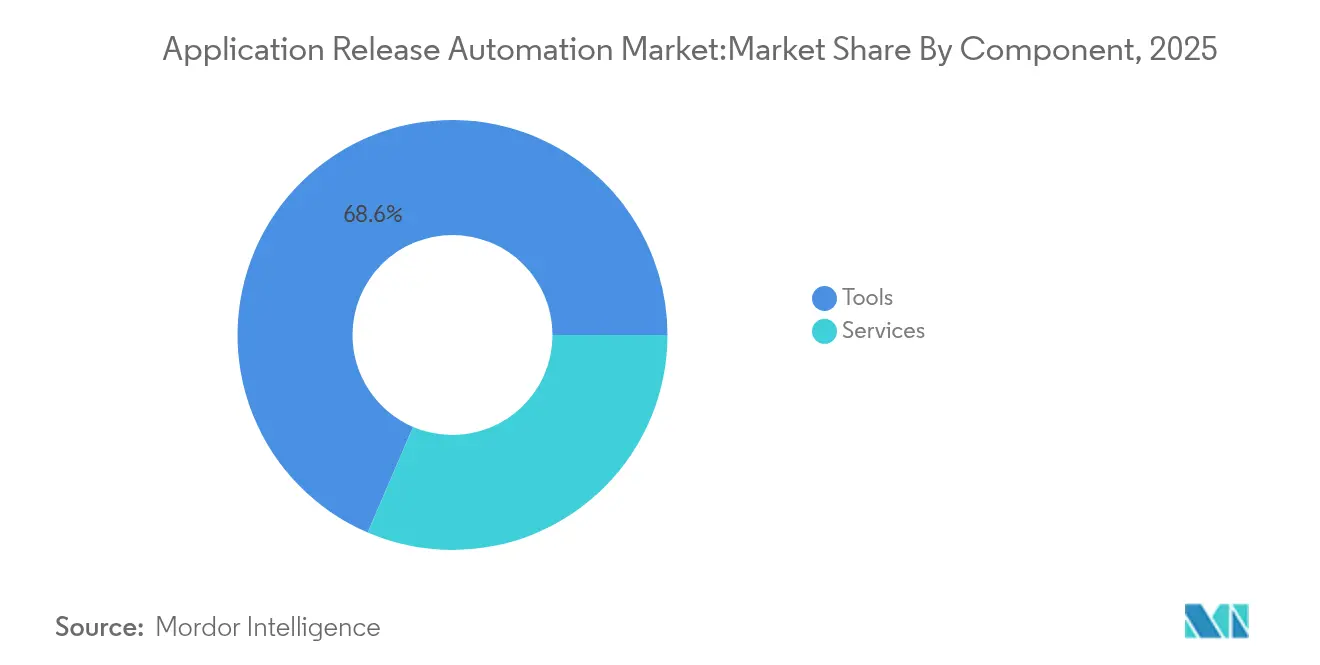

- Por componente, las herramientas representaron el 68,55% de la participación del mercado de automatización de lanzamiento de aplicaciones en 2025, mientras que los servicios están proyectados para expandirse a una CAGR del 21,12% hasta 2031.

- Por modo de implementación, las implementaciones en la nube representaron el 58,65% del tamaño del mercado de automatización de lanzamiento de aplicaciones en 2025; se proyecta que las configuraciones híbridas crezcan a una CAGR del 20,37%.

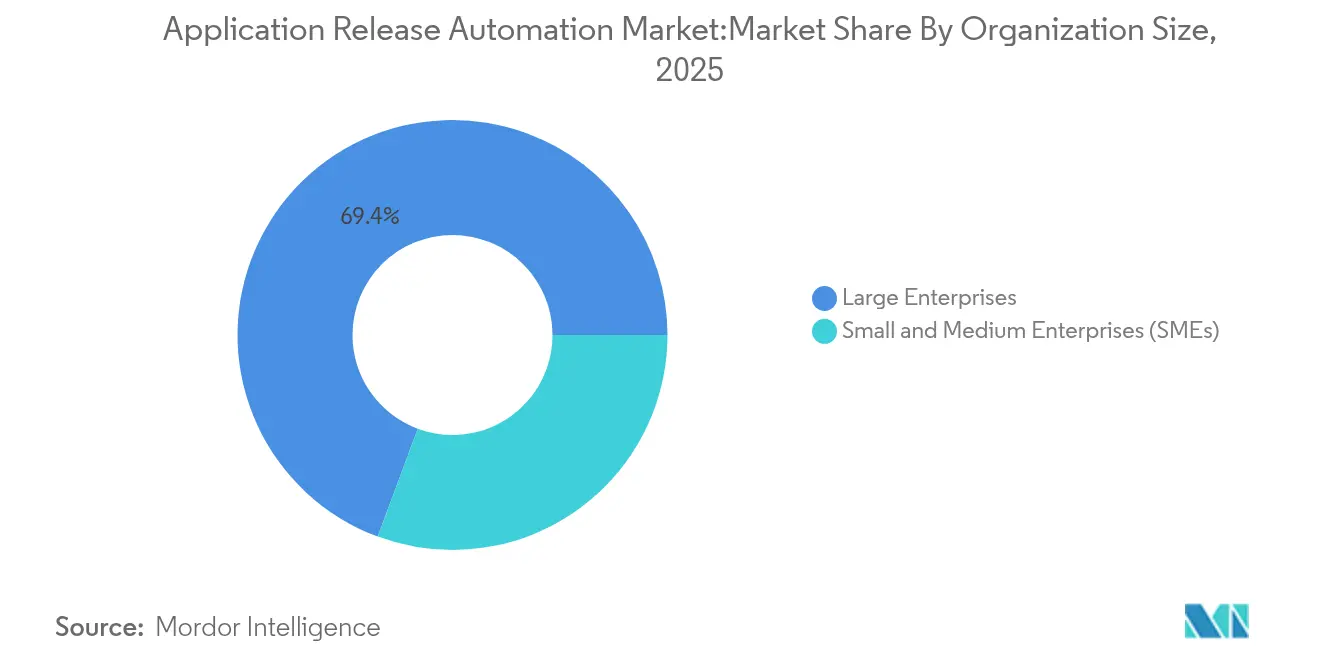

- Por tamaño de organización, las grandes empresas representaron el 69,35% de la participación de ingresos en 2025, mientras que las pymes registran la CAGR más rápida del 21,34% hasta 2031.

- Por industria de usuario final, TI y telecomunicaciones contribuyeron con el 27,95% de los ingresos de 2025; BFSI está destinado a superar a todos los sectores verticales con una CAGR del 20,08% hasta 2031.

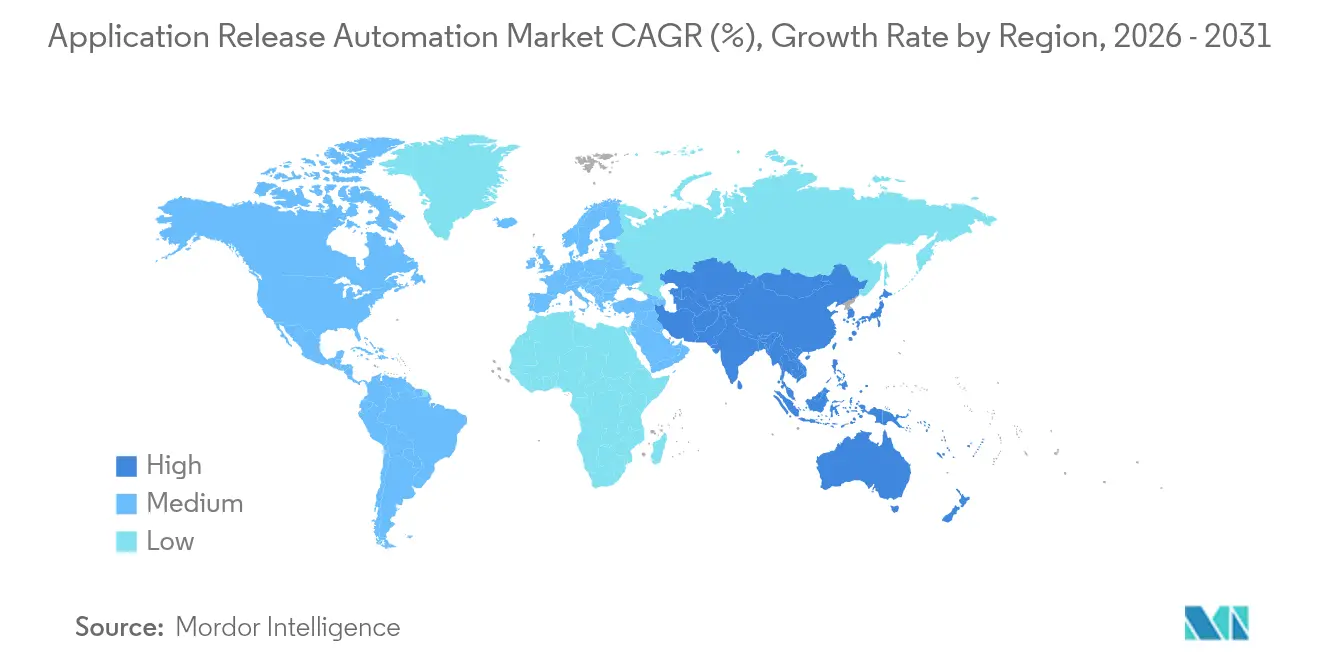

- Por geografía, América del Norte representó el 38,15% de los ingresos de 2025, aunque Asia-Pacífico lidera el crecimiento con una CAGR del 20,86%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado Global de Automatización de Lanzamiento de Aplicaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición del CIO hacia la canalización como código e ingeniería de plataformas | +4.2% | Global; adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge de los microservicios multinube que impulsan la frecuencia de lanzamiento | +5.1% | Global; expansión hacia los mercados centrales de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Orquestación de lanzamientos potenciada por IA generativa que reduce las tasas de fallos | +3.8% | América del Norte y UE; expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de cumplimiento de la lista de materiales de software | +2.7% | América del Norte, zonas regulatorias de la UE | Corto plazo (≤ 2 años) |

| Auge de la cultura de "plataforma como producto" | +3.4% | Mercados empresariales globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transición del CIO hacia la Canalización como Código e Ingeniería de Plataformas

Tres de cada cuatro corporaciones globales han establecido equipos de plataforma que estandarizan plantillas de implementación de ruta óptima y portales de infraestructura de autoservicio. BSH Home Appliances reconstruyó su pila de entrega en torno a una plataforma interna de desarrolladores y registró una reducción sustancial de incidentes porque los equipos ya no elaboraban la infraestructura de forma manual. El cambio estratégico elimina el trabajo repetitivo, incorpora la gobernanza en módulos reutilizables y acelera la velocidad de incorporación de los desarrolladores, reforzando el crecimiento sostenido en el mercado de automatización de lanzamiento de aplicaciones.

Auge de los Microservicios Multinube que Impulsan la Frecuencia de Lanzamiento

Una arquitectura de microservicios suele multiplicar los eventos de lanzamiento entre 10 y 20 veces en comparación con los sistemas monolíticos, creando un imperativo operativo para el control automatizado de acceso, el enrutamiento de la malla de servicios y la observabilidad unificada en distintas nubes. La flota de Kubernetes de Airbnb procesa más de 125.000 lanzamientos anuales a través de canalizaciones multiclúster, lo que subraya por qué las empresas invierten en orquestación de lanzamientos sofisticada.

Orquestación de Lanzamientos Potenciada por IA Generativa que Reduce las Tasas de Fallos

Las plataformas ahora incorporan agentes conversacionales que generan canalizaciones automáticamente, predicen desencadenantes de reversión y resumen alertas. El motor de IA de Harness mapea automáticamente las dependencias y propone soluciones, permitiendo a United Airlines acelerar las implementaciones en un 75%. Avances similares de los manuales de ejecución de IA de Cutover permiten la puntuación de riesgos en tiempo real, reduciendo las horas de investigación de incidentes posteriores al lanzamiento.

Mandatos de Cumplimiento de la Lista de Materiales de Software

Las regulaciones sobre SBOM aceleran los presupuestos de automatización porque los requisitos de divulgación continua no pueden cumplirse manualmente a escala. El Ejército de los Estados Unidos exige que los proveedores proporcionen SBOM legibles por máquina a partir de febrero de 2025, lo que empuja a los proveedores a integrar la generación automatizada de inventarios directamente en los flujos de trabajo de CI/CD. Sonatype informa que el 92% de las grandes empresas ya han adoptado o planean adoptar procesos de SBOM.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencias de sistemas monolíticos heredados en sectores regulados | -2.8% | Global; concentrado en BFSI y atención médica | Largo plazo (≥ 4 años) |

| Proliferación de cadenas de herramientas que aumenta la complejidad de DevSecOps | -3.2% | Empresas de América del Norte y la UE | Mediano plazo (2-4 años) |

| Escasez de talento en ingeniería de plataformas | -2.1% | Global; aguda en Asia-Pacífico | Mediano plazo (2-4 años) |

| Brechas de seguridad en la gestión de secretos | -1.9% | Global; crítico en industrias reguladas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Dependencias de Sistemas Monolíticos Heredados en Sectores Regulados

Los sistemas mainframes y los sistemas transaccionales estrechamente acoplados dificultan las canalizaciones automatizadas porque las ventanas de cambio siguen siendo restringidas y los adaptadores de interfaz son escasos. GitLab e IBM ahora permiten que las etapas de CI/CD se ejecuten de forma nativa en z/OS para aliviar esta restricción; sin embargo, la modernización completa sigue siendo un proceso de décadas para muchos bancos.

Proliferación de Cadenas de Herramientas que Aumenta la Complejidad de DevSecOps

Los CISO de América del Norte informan que gestionan más de 50 herramientas de seguridad y lanzamiento, lo que genera costes de licencias y sobrecarga de integración. Infoblox redujo su conjunto de herramientas en dos tercios tras adoptar una plataforma de DevOps unificada de Opsera, logrando un incremento del 40% en calidad y liberando a ocho desarrolladores para trabajar en tareas de mayor valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Aceleración de los Servicios Impulsa la Transformación de las Plataformas

Las herramientas representaron el 68,55% de los ingresos de 2025, lo que ilustra que las empresas aún dependen de plataformas comerciales probadas para automatizar los flujos de trabajo de implementación. Sin embargo, se prevé que el segmento de servicios crezca a una CAGR del 21,12%, la más alta entre todos los componentes, a medida que las organizaciones reconocen que los modelos operativos, la gobernanza y el cambio cultural determinan el éxito de los proyectos. Se proyecta que el tamaño del mercado de automatización de lanzamiento de aplicaciones para los servicios se dispare, especialmente dentro de las industrias reguladas que requieren experiencia especializada en cumplimiento. Las tendencias de adopción muestran ofertas de plataforma como servicio que agrupan servicios gestionados con software de orquestación. La Serie D de USD 140 millones de Platform.sh proporciona capital para escalar entornos totalmente gestionados que abstraen las complejidades de la infraestructura. A medida que las empresas buscan la transformación integral, los servicios de consultoría, integración y manuales de ejecución gestionados dominan cada vez más el nuevo gasto, reforzando la creciente participación de los servicios en el mercado de automatización de lanzamiento de aplicaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: Las Configuraciones Híbridas Surgen en Medio de la Complejidad Multinube

Las implementaciones en la nube dominaron con una participación del 58,65% del mercado de automatización de lanzamiento de aplicaciones en 2025, pero los modelos híbridos se aceleran a una CAGR del 20,37% porque las empresas necesitan proteger las cargas de trabajo sensibles mientras aprovechan la elasticidad de la nube pública. Se predice que el tamaño del mercado de automatización de lanzamiento de aplicaciones correspondiente a las implementaciones híbridas se duplicará para 2031 a medida que las herramientas de orquestación maduren para proporcionar una aplicación de políticas coherente entre entornos. VMware Tanzu y plataformas similares proporcionan entornos de ejecución de Kubernetes coherentes entre instalaciones locales y nubes públicas, mientras que Rundeck automatiza las transferencias operativas para más de 400 aplicaciones críticas en Standard Chartered Bank, reduciendo el tiempo medio de reparación en 25 minutos por incidente. La demanda de orquestación híbrida demuestra que las grandes empresas priorizan la mitigación de riesgos y las restricciones de localidad, pero se niegan a comprometer la velocidad de lanzamiento.

Por Tamaño de Organización: El Impulso de las Pymes Desafía el Dominio Empresarial

Si bien las grandes empresas controlan el 69,35% de los ingresos, las pymes registran una CAGR del 21,34% gracias a los modelos de entrega de software como servicio. El tamaño del mercado de automatización de lanzamiento de aplicaciones para las pymes sigue siendo reducido hoy en día; sin embargo, las canalizaciones asistidas por IA generativa y las interfaces sin código amplían el acceso, permitiendo que empresas con recursos limitados de DevOps alcancen una frecuencia de implementación casi empresarial. GoSpotCheck utilizó Harness SaaS para establecer canalizaciones de microservicios que enviaban código varias veces al día sin contratar especialistas internos en lanzamiento. A medida que los niveles de precios disminuyen y la incorporación se vuelve guiada por asistentes, el impulso de crecimiento en el segmento de pymes continuará erosionando el dominio tradicional de los compradores de Fortune 500 dentro del mercado de automatización de lanzamiento de aplicaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Crecimiento de BFSI Supera el Liderazgo del Sector de TI

TI y telecomunicaciones representaron el 27,95% de la participación del mercado de automatización de lanzamiento de aplicaciones en 2025, lo que refleja capacidades nativas del sector tecnológico. Sin embargo, BFSI crece más rápido a una CAGR del 20,08% porque las obligaciones de cumplimiento y las iniciativas de banca digital obligan a la automatización. IDFC FIRST Bank ahorró USD 5 millones anuales al migrar 800 aplicaciones a través de un marco de DevSecOps, validando el retorno sobre la inversión a escala. Los bancos modernizan los sistemas monolíticos superponiendo pasarelas de microservicios y controles de calidad automatizados, mientras que las aseguradoras implementan plataformas de indicadores de características para realizar experimentos controlados en producción. Estas tendencias atraen a proveedores especializados que ofrecen motores de políticas y registros de auditoría, contribuyendo al impulso sostenido de BFSI dentro del mercado de automatización de lanzamiento de aplicaciones.

Análisis Geográfico

América del Norte lideró con el 38,15% de los ingresos en 2025, gracias a la madura adopción de la nube y a un ecosistema de plataformas de DevOps respaldadas por capital de riesgo. Citi redujo los ciclos de lanzamiento de varios días a siete minutos utilizando la implementación continua impulsada por IA, lo que ilustra la madurez de implementación de clase mundial. Asia-Pacífico registra la CAGR más rápida del 20,86% porque los gobiernos invierten agresivamente en IA y en la expansión de centros de datos. MetLife Asia integró Azure DevOps para reducir los tiempos de compilación de ocho horas a menos de una hora, mejorando al mismo tiempo la calidad del código. DBS Bank utilizó Puppet para reducir el aprovisionamiento de días a minutos, demostrando que los conjuntos de habilidades regionales ahora igualan a los de sus homólogos occidentales. Europa avanza de manera constante a medida que los mandatos del RGPD y del SBOM obligan a la modernización. Siemens logró un procesamiento de documentos sin intervención del 90% con automatización impulsada por IA, confirmando el apetito de los actores industriales por las operaciones definidas por software. Las entidades financieras transfronterizas lideran la adopción de microservicios para mantenerse en cumplimiento normativo y ser ágiles al mismo tiempo, sosteniendo la demanda en el mercado de automatización de lanzamiento de aplicaciones.

Panorama Competitivo

La dinámica del mercado revela una consolidación moderada a medida que los proveedores compiten por incorporar IA y seguridad en plataformas unificadas. La adquisición de HashiCorp por parte de IBM por USD 6.400 millones incorpora Terraform y Vault a su suite de nube híbrida, mientras que el acuerdo de Perforce con Puppet refuerza la profundidad de infraestructura como código. Harness amplió su pila con las adquisiciones de Armory y Split Software y ahora supera los USD 100 millones en ingresos recurrentes anuales. [4]Harness, "Harness Anuncia USD 115 Millones en Nueva Financiación con una Valoración de USD 1.700 Millones," harness.io

La diferenciación competitiva se inclina hacia los copilotos de IA, la automatización de SBOM y la gestión del ciclo de vida de secretos, en lugar de las listas de verificación tradicionales de CI/CD. GitLab integró canalizaciones de sistema mainframe para IBM Z, extendiendo el alcance de DevOps hacia los sistemas de respaldo regulados. Opsera y OpsMx hacen hincapié en la consolidación de cadenas de herramientas, ayudando a los clientes a reducir el gasto duplicado y mejorar el cumplimiento.

Existe un espacio sin explotar en herramientas de cumplimiento específicas por industria, como las canalizaciones GxP para atención médica o los flujos de trabajo de seguridad funcional para la industria automotriz, y en la remediación habilitada por IA generativa que corrige de forma autónoma los lanzamientos fallidos. Las empresas emergentes que abordan la proliferación de secretos, como Infisical, ganan terreno a medida que las empresas reconocen que las credenciales filtradas siguen siendo el principal vector de vulneraciones en la nube, lo que garantiza un activo embudo de innovación dentro del mercado de automatización de lanzamiento de aplicaciones.

Líderes de la Industria de Automatización de Lanzamiento de Aplicaciones

Broadcom Inc. (CA Automic)

IBM Corporation

Microsoft Corporation

BMC Software Inc.

Micro Focus International Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: DoiT adquirió PerfectScale para automatizar la optimización de costes y rendimiento de Kubernetes.

- Agosto de 2024: Perforce anunció planes para adquirir Puppet, ampliando su suite de DevOps con infraestructura como código.

- Agosto de 2024: Platform.sh recaudó USD 140 millones en una Serie D para financiar la expansión en Europa y Asia.

- Junio de 2024: Harness absorbió Split Software para añadir la gestión de indicadores de características complementada por su motor de IA AIDA™.

- Junio de 2024: JFrog adquirió Qwak AI para incorporar capacidades de ciclo de vida de modelos dentro de su plataforma de cadena de suministro de software.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de automatización de lanzamiento de aplicaciones (ARA) como todas las herramientas y servicios comerciales que orquestan, empaquetan y automatizan el movimiento del código de la aplicación desde la compilación hasta la producción, pasando por las pruebas en entornos locales, en la nube e híbridos. El estudio valora los ingresos obtenidos de ofertas perpetuas, de suscripción y gestionadas que incluyen orquestación de lanzamiento, automatización del despliegue, modelado de entornos y soporte relacionado.

Exclusión del ámbito de aplicación: se excluyen los scripts internos creados únicamente para una empresa.

Segmentación

- Por Componente

- Herramientas

- Servicios

- Por Modo de Implementación

- Nube

- Local

- Híbrido

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Industria de Usuario Final

- BFSI

- TI y Telecomunicaciones

- Comercio Minorista y Comercio Electrónico

- Medios y Entretenimiento

- Atención Médica y Ciencias de la Vida

- Manufactura

- Gobierno y Sector Público

- Otras Industrias de Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Singapur

- Malasia

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a responsables de DevOps, jefes de ingeniería de plataformas y socios de canal de Norteamérica, Europa y centros clave de Asia-Pacífico. Las conversaciones ponen a prueba las tasas de adopción, los precios medios de venta y las intenciones de gasto, mientras que breves encuestas con consultores independientes validan los recuentos típicos de puestos en medianas empresas y la cuota de canalizaciones en la nube.

Investigación documental

En primer lugar, nuestros analistas trazan el mapa de la demanda utilizando datos públicos de organismos como la Oficina de Estadísticas Laborales de Estados Unidos, Eurostat, el Marco de Software Seguro del NIST, la Cloud Native Computing Foundation y las encuestas anuales del DevOps Institute. Los informes 10-K de las empresas, las listas de precios de los proveedores, los documentos presentados ante la SEC, los catálogos de los principales mercados de la nube y las revistas especializadas más respetadas complementan estas bases de referencia. Algunas herramientas de inteligencia de pago, como D&B Hoovers para los ingresos de los proveedores, Dow Jones Factiva para las noticias sobre acuerdos y Questel para el impulso de las patentes, ayudan a dimensionar el gasto direccionable y a realizar un seguimiento de la propiedad intelectual emergente. (Las fuentes anteriores ilustran nuestras aportaciones; muchas referencias adicionales sustentan el modelo).

Dimensionamiento y previsión del mercado

Una estructura descendente comienza con el gasto global en infraestructura de software y, a continuación, aplica ratios de penetración de versiones y cestas medias de licencias/servicios para derivar el valor de 2025. Las comprobaciones ascendentes seleccionadas, los roll-ups de ingresos de proveedores y los datos muestreados de facturas del mercado de la nube, calibran los totales. Las variables clave del modelo incluyen: 1) número de profesionales DevOps activos, 2) proporción de cargas de trabajo de aplicaciones nativas de la nube, 3) recuento medio de canalizaciones por cada 100 desarrolladores, 4) gasto medio en herramientas por canalización y 5) cambios regionales de divisa. Las previsiones hasta 2030 utilizan una regresión multivariante que vincula el gasto en ARA con el crecimiento de las cargas de trabajo en la nube y el número de desarrolladores, con un análisis de escenarios para las desaceleraciones macroeconómicas. Las lagunas en los datos ascendentes se cubren con aproximaciones de categorías de herramientas similares.

Ciclo de validación y actualización de datos

Los resultados se someten a tres niveles de comprobación: pruebas de varianza frente al crecimiento histórico de los proveedores, análisis de anomalías frente a los datos del censo de desarrolladores independientes y revisión paritaria por parte de analistas senior. El modelo se actualiza anualmente; las actualizaciones provisionales se activan cuando se producen adquisiciones, cambios importantes en los precios o mandatos normativos que alteran sustancialmente los supuestos. Una breve revisión final garantiza que cada cliente reciba la visión más reciente.

Por qué la línea de base de automatización de lanzamiento de aplicaciones de Mordor ordena fiabilidad

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes herramientas, roll-ups regionales y cadencias de previsión.

Entre los principales factores de distanciamiento se incluyen definiciones más restringidas que omiten los servicios gestionados, hipótesis agresivas de erosión de precios o ciclos de actualización limitados que no tienen en cuenta los presupuestos recientes de ingeniería de plataformas. Mordor selecciona un ámbito equilibrado, combina las tendencias de ASP de los canales en la nube y en las instalaciones y revisa las variables cada doce meses, lo que proporciona un punto medio fiable para los planificadores.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 5.420 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 5,19 B (2023) | Consultoría global A | excluye los servicios gestionados; un año base más antiguo infla la TCAC |

| USD 2,96 B (2024) | Estudio industrial B | se centra únicamente en las licencias locales y parte de la base de una mayor contracción de los precios |

En resumen, la disciplinada combinación de alcance exhaustivo, validación de múltiples fuentes y rápida cadencia de actualización significa que los responsables de la toma de decisiones pueden confiar en las cifras de Mordor como base firme para la estrategia y la inversión.

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el rápido crecimiento del mercado de automatización de lanzamiento de aplicaciones?

Los mandatos de la alta dirección para la canalización como código, las arquitecturas de microservicios multinube y la predicción de fallos basada en IA generativa impulsan colectivamente el mercado a una CAGR del 18,47% hasta 2031.

¿Qué tamaño tendrá el mercado de automatización de lanzamiento de aplicaciones en 2031?

Las previsiones sitúan el tamaño del mercado de automatización de lanzamiento de aplicaciones en aproximadamente USD 14,97 mil millones para 2031, más del doble de su nivel de 2026.

¿Qué modo de implementación crece más rápido?

Las implementaciones híbridas se expanden a una CAGR del 20,37% porque las empresas quieren la escala de la nube mientras mantienen el control local para las cargas de trabajo sensibles.

¿Por qué los servicios superan a las herramientas en crecimiento?

Las organizaciones reconocen que el cambio cultural, la gobernanza y la experiencia en cumplimiento son prerrequisitos para el éxito, impulsando la demanda de servicios a una CAGR del 21,12%.

¿Qué región ofrece la oportunidad de crecimiento más atractiva?

Asia-Pacífico lidera con una CAGR del 20,86% debido al agresivo gasto en IA y la rápida construcción de infraestructura en la nube.

¿Cuál es el principal diferenciador competitivo entre los principales proveedores?

Las capacidades integradas de IA que generan canalizaciones automáticamente, predicen fallos y gestionan la seguridad de la cadena de suministro de software marcan ahora el ritmo en la industria de automatización de lanzamiento de aplicaciones.

Última actualización de la página el: