Tamaño y cuota del mercado de análisis de aplicaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

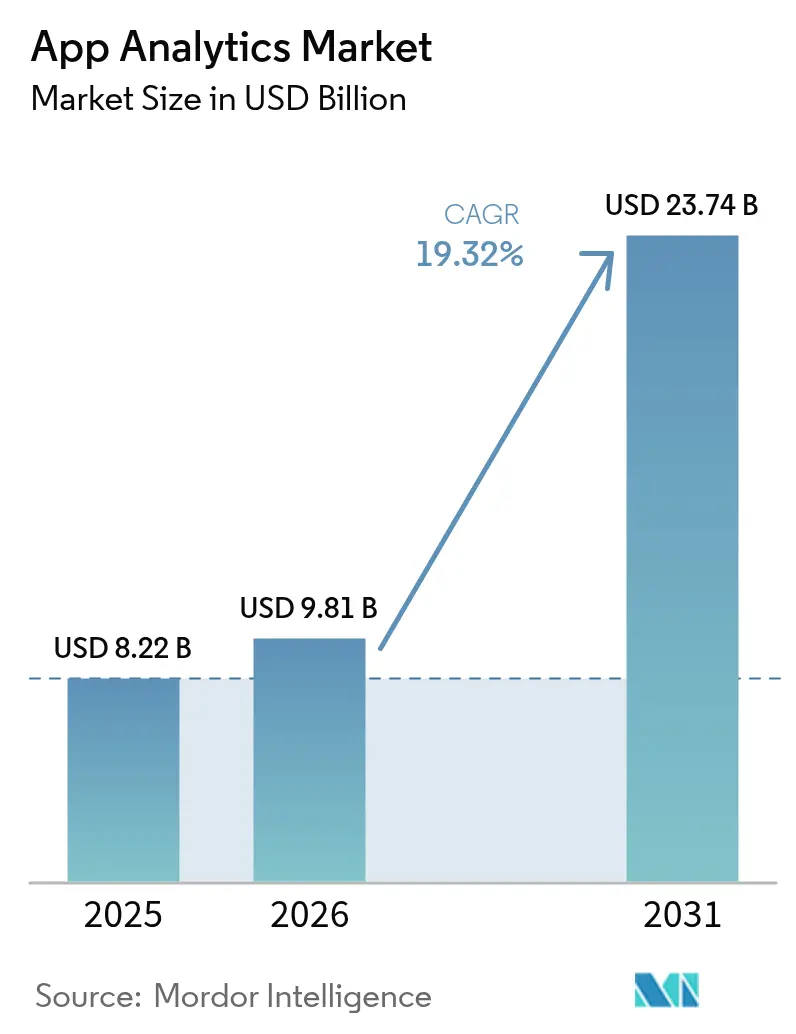

| Tamaño del Mercado (2026) | 9.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de análisis de aplicaciones por Mordor Intelligence

El tamaño del mercado de análisis de aplicaciones en 2026 se estima en 9.810 millones de USD, creciendo desde el valor de 2025 de 8.220 millones de USD, con proyecciones para 2031 que muestran 23.740 millones de USD, creciendo a una CAGR del 19,32% durante 2026-2031. Esta rápida expansión está impulsada por empresas que tratan las plataformas de información dentro de la aplicación como infraestructura crítica de misión que ancla las estrategias de experiencia del cliente, monetización y cumplimiento normativo. La acelerada implementación del 5G acorta los ciclos de recopilación de datos hasta la toma de decisiones, mientras que las arquitecturas de preservación de la privacidad desbloquean la comprensión a nivel de usuario sin infringir las regulaciones. La información conductual en tiempo real ahora guía los controles de precios, retención y fraude en todas las industrias, lo que impulsa una ola de soluciones habilitadas para el borde que reducen la latencia y los costes de la nube. La intensidad competitiva aumenta a medida que los operadores establecidos integran módulos impulsados por IA y los proveedores especializados posicionan conjuntos de herramientas con privacidad como prioridad, lo que ofrece a los CIO un universo de socios más amplio pero más complejo.

Conclusiones clave del informe

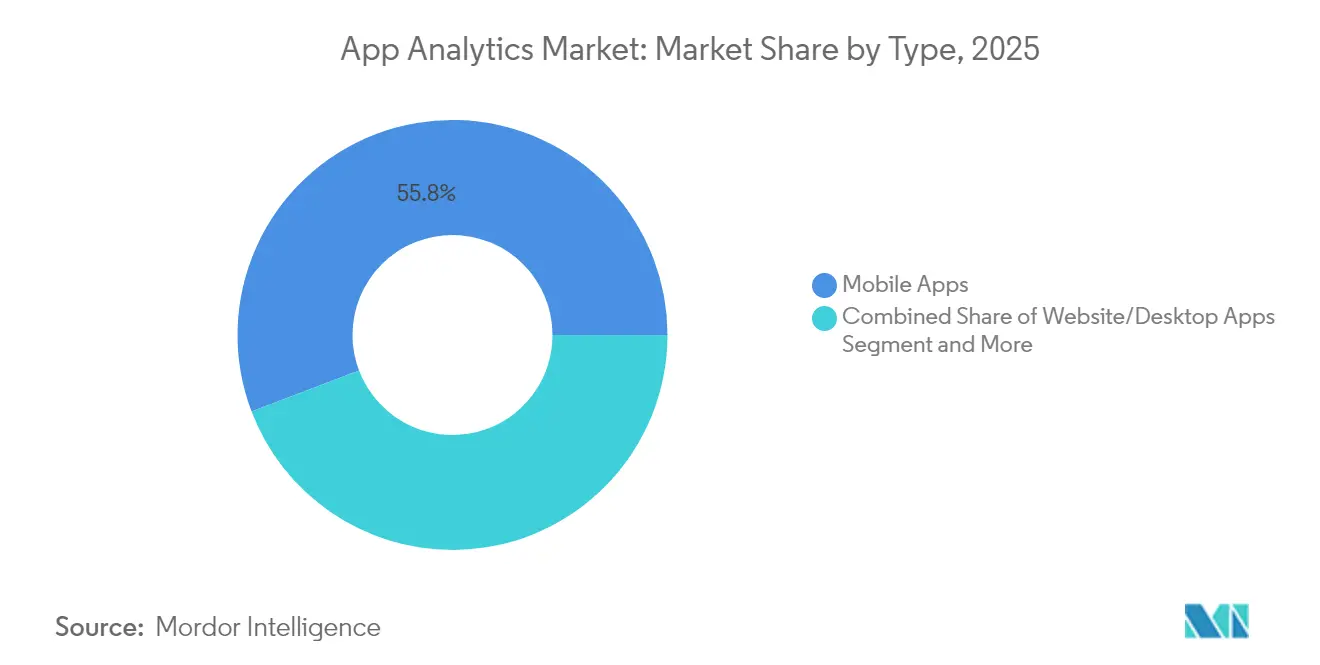

- Por tipo, las aplicaciones móviles lideraron con una cuota de ingresos del 55,78% en 2025, mientras que se proyecta que las aplicaciones web progresivas se expandan a una CAGR del 21,90% hasta 2031.

- Por aplicación, el análisis de marketing y publicidad representó el 40,75% de la cuota del mercado de análisis de aplicaciones en 2025, mientras que el análisis de comportamiento del usuario y navegación avanza a una CAGR del 21,25%.

- Por modelo de implementación, la nube retuvo el 56,61% del tamaño del mercado de análisis de aplicaciones en 2025, y se prevé que la implementación híbrida crezca a una CAGR del 21,65% hasta 2031.

- Por tamaño de organización, las grandes empresas mantuvieron el 59,72% de la cuota del mercado de análisis de aplicaciones en 2025, mientras que las pequeñas y medianas empresas crecen a una CAGR del 22,45% hasta 2031.

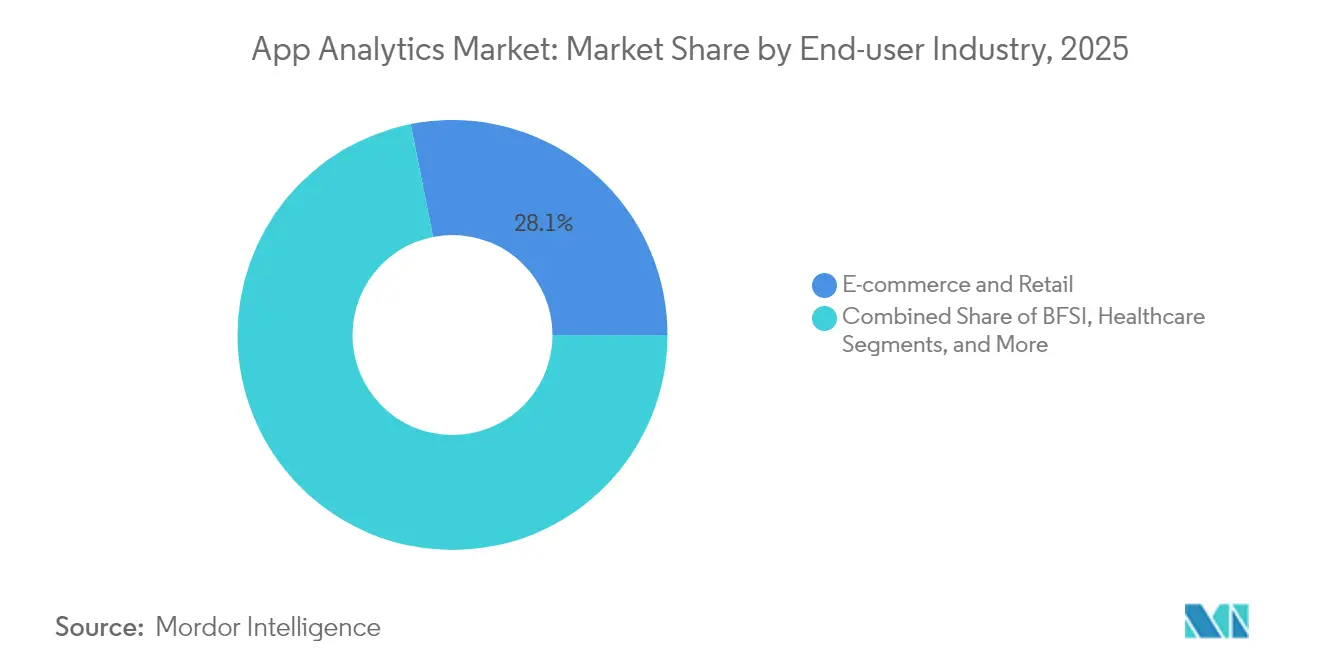

- Por industria de usuario final, el comercio electrónico y el sector minorista concentraron el 28,12% de la cuota de ingresos en 2025, mientras que se proyecta que el sector sanitario registre una CAGR del 20,74% hasta 2031.

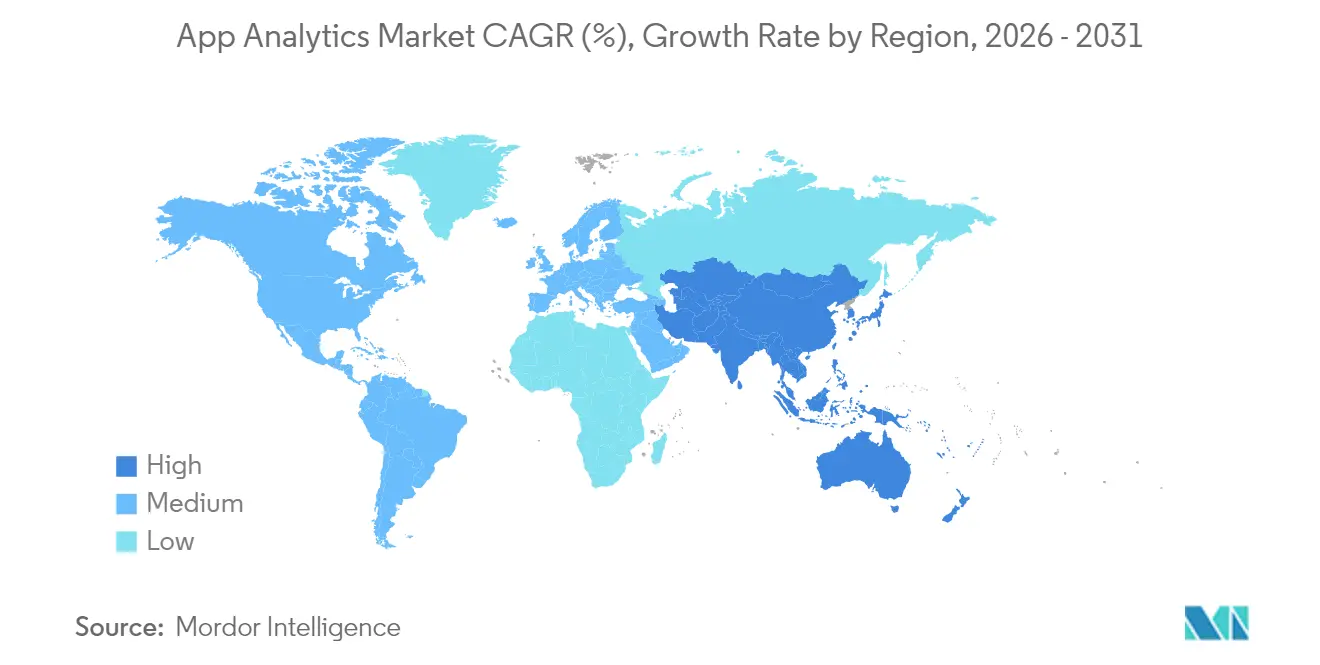

- Por geografía, América del Norte capturó el 35,74% de los ingresos en 2025, y Asia-Pacífico está destinada a registrar una CAGR del 20,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de análisis de aplicaciones

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento del uso de aplicaciones en todas las industrias | +4.2% | Global | Mediano plazo (2-4 años) |

| Rápida implantación del 5G y penetración de los teléfonos inteligentes | +3.8% | Asia-Pacífico como núcleo, expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Tiempo dedicado a dispositivos móviles que impulsa el análisis de experiencia del cliente | +3.1% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Análisis con preservación de privacidad como ventaja competitiva | +2.9% | Global | Largo plazo (≥ 4 años) |

| Demanda de análisis en el borde y en tiempo real | +2.6% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del uso de aplicaciones en todas las industrias

Las empresas más allá del sector minorista integran ahora interfaces móviles en flujos de trabajo de producción, logística y servicio de campo. La supervisión móvil habilitada por IA de Volkswagen redujo los gastos de fábrica en 1.000 millones de EUR (1.130 millones de USD) mediante una optimización guiada por análisis, lo que ilustra cómo la manufactura, la sanidad y los servicios públicos dependen de kits de desarrollo de software especializados para la sincronización sin conexión, la integración con el IoT y los informes de cumplimiento normativo. [1]Adrian Staar et al., "Un estudio de caso en profundidad de la integración de IA de Volkswagen," Actas del taller CEUR, ceur-ws.org A medida que las empresas tradicionales B2B consideran las interfaces móviles como el principal punto de contacto con el cliente, el mercado de análisis de aplicaciones desbloquea nuevos módulos específicos de cada sector vertical que monetizan los datos operativos y amplían los ecosistemas de proveedores.

Rápida implantación del 5G y penetración de los teléfonos inteligentes

Las redes 5G de latencia ultrarraja permiten motores de borde que preprocesen los datos de comportamiento en el dispositivo, reduciendo los retrasos de ida y vuelta hasta un 90% para empresas de videojuegos, transmisión en línea y realidad aumentada. [2]Revista Internacional de Informática e Ingeniería, "El impacto de la computación en el borde sobre el procesamiento de datos en tiempo real," carijournals.org En Asia-Pacífico, donde la penetración de los teléfonos inteligentes supera el 85% en las zonas urbanas de China, Corea del Sur y Japón, la entrega predictiva de contenido y la detección de fraude en tiempo real se convierten en estándar. Estos conocimientos de milisegundos mejoran directamente la retención y el gasto dentro de la aplicación, reforzando el argumento económico de la telemetría avanzada en cada ciclo de lanzamiento.

Tiempo dedicado a dispositivos móviles que impulsa el análisis de experiencia del cliente

Los usuarios dedicaron 4,2 billones de horas a aplicaciones el año pasado, generando flujos de datos densos y de alta velocidad que impulsan la predicción de abandono y la personalización en el momento preciso. Los líderes bancarios que aplican análisis de texto profundo mejoraron la eficiencia de detección de fraude en un 35% y ahorraron 15 millones de USD anuales mediante la automatización. Los minoristas aprovechan los mapas de calor y las repeticiones de sesión para reducir las roturas de stock en un 40% y ajustar las recomendaciones en cuestión de minutos, lo que demuestra que la telemetría de comportamiento se convierte directamente en protección del margen.

Análisis con preservación de privacidad como ventaja competitiva

La Transparencia de Seguimiento de Aplicaciones de Apple redujo el tráfico identificable en 55 puntos porcentuales en los Estados Unidos, obligando a las marcas a replantear sus estrategias de identidad. Las empresas que invierten en privacidad diferencial y aprendizaje federado no solo superan las auditorías, sino que también atraen la confianza del usuario que impulsa el compromiso. Las soluciones conformes con la HIPAA cuestan entre 100.000 y 1.250.000 USD, un obstáculo que presiona a los competidores más pequeños y empuja a los compradores hacia conjuntos de herramientas integrados con privacidad como prioridad.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mayor preocupación por la privacidad de los datos y la seguridad | -2.8% | Global | Largo plazo (≥ 4 años) |

| Estrictas leyes globales de protección de datos | -2.1% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Transparencia de Seguimiento de Aplicaciones de Apple y desaparición de los identificadores de dispositivo | -1.9% | Global | Corto plazo (≤ 2 años) |

| Medición publicitaria incierta tras la eliminación de las cookies | -1.4% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor preocupación por la privacidad de los datos y la seguridad

Los kits de desarrollo de software predeterminados a menudo extraen identificadores de usuario sin visibilidad por parte del desarrollador, lo que provoca daños reputacionales y multas cuando se descubren. La creación de capas de consentimiento, rutinas de cifrado y canalizaciones de datos sintéticos infla los plazos y presupuestos, especialmente para las pequeñas y medianas empresas que ya citan el mantenimiento y la formación como principales barreras. El crecimiento del mercado se ralentiza donde la complejidad legal desvía los recursos de la entrega de funcionalidades a las listas de verificación de cumplimiento normativo.

Estrictas leyes globales de protección de datos (GDPR/CCPA)

Las multas de hasta el 4% de los ingresos globales bajo el GDPR impulsan una contratación con aversión al riesgo y una diligencia debida prolongada. Los regímenes al estilo de la CCPA exigen flujos de trabajo de eliminación y registros de consentimiento detallados, lo que aumenta el coste total de propiedad. Los proyectos transfronterizos se detienen mientras los equipos legales alinean las políticas, lo que lleva a algunas empresas hacia centros de datos regionalizados que elevan los gastos operativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: Las aplicaciones web progresivas aceleran la convergencia de plataformas

Las aplicaciones móviles retuvieron el 55,78% de los ingresos de 2025, lo que subraya su papel consolidado en el compromiso del usuario. Sin embargo, las aplicaciones web progresivas están destinadas a una CAGR del 21,90% hasta 2031, ya que las empresas buscan un alcance de base de código único sin las fricciones de las tiendas de aplicaciones. La implementación de aplicaciones web progresivas de Intershop integra Google Tag Manager y Matomo para refinar los embudos de conversión, lo que demuestra una paridad con la telemetría nativa.

El mercado de análisis de aplicaciones valora ahora el seguimiento independiente de la plataforma para que los equipos de producto puedan rastrear a los usuarios desde el navegador hasta la instalación sin perder la atribución. Los trabajadores de servicio permiten el almacenamiento en caché de eventos sin conexión, y las API unificadas permiten a los analistas comparar la profundidad de sesión independientemente del contenedor. Los proveedores que unifican las canalizaciones de aplicaciones móviles, aplicaciones web progresivas y escritorio amplían su cuota de cartera a medida que los clientes eliminan los paneles de control específicos por canal. Esta fluidez consolida el mercado de análisis de aplicaciones como la columna vertebral analítica de los recorridos omnicanal.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por aplicación: El análisis del comportamiento del usuario impulsa el enfoque en la retención

El análisis de marketing y publicidad mantuvo una cuota del 40,75% en 2025, pero las herramientas de comportamiento del usuario y navegación crecerán más rápido con una CAGR del 21,25%. El cambio refleja el aumento de los costes de adquisición y el ROI superior de la retención. Los mapas de calor de sesión, las alertas de abandono en el embudo y los modelos predictivos de abandono se incluyen ahora como módulos estándar. Los proyectos piloto en el sector minorista que utilizan retroalimentación de flujo de clics en tiempo real obtuvieron mejoras del 40% en la precisión del inventario que repercutieron directamente en la expansión del margen.

Los compradores con visión de futuro exigen plataformas que integren las métricas de adquisición, compromiso y monetización en una sola vista. Se esperan paquetes que combinen la atribución de la fuente publicitaria con una puntuación profunda del comportamiento dentro del producto para que los equipos puedan suprimir el gasto en cohortes de bajo valor de vida del cliente. Se prevé que el tamaño del mercado de análisis de aplicaciones para plataformas centradas en el comportamiento se amplíe aún más a medida que los operadores de suscripciones y mercados reorienten los presupuestos hacia salvaguardas del valor de vida.

Por modelo de implementación: Las soluciones híbridas hacen de puente entre la soberanía y la escala

La implementación en la nube capturó el 56,61% de los ingresos en 2025, lo que refleja el atractivo de la incorporación sin infraestructura. Sin embargo, las configuraciones híbridas están en una trayectoria de CAGR del 21,65% porque los reguladores y los directores financieros impulsan agendas de gravedad de datos y gobernanza de costes. Las herramientas de FinOps habilitadas por IA que señalan anomalías de costes en entornos multinube ganan protagonismo.

La orquestación híbrida envía cargas útiles sensibles a nubes locales o nacionales mientras descarga la computación pesada a los hiperescaladores, combinando el cumplimiento normativo con la elasticidad. Los proveedores que obtienen victorias son aquellos que ofrecen enrutamiento con reconocimiento de políticas, supervisión desde un único panel y facturación unificada. En consecuencia, la cuota del mercado de análisis de aplicaciones de los productos exclusivamente en la nube se erosiona en los sectores regulados, mientras que los entornos híbridos adaptables ganan nuevos clientes en sanidad y finanzas.

Por industria de usuario final: La transformación sanitaria acelera el análisis digital

El comercio electrónico y el sector minorista concentraron el 28,12% de los ingresos en 2025, pero el sector sanitario es el de mayor crecimiento con una CAGR del 20,74% a medida que la telemedicina y los terapéuticos digitales maduran. La autorización de la FDA para aplicaciones como el monitor de pulso por teléfono inteligente de PanopticAI subraya el apetito regulatorio por los diagnósticos móviles. Estas aprobaciones exigen canalizaciones de análisis conformes con la HIPAA, lo que estimula plataformas especializadas que incluyen pistas de auditoría y libros de registro de consentimiento de forma predeterminada.

Las redes hospitalarias asignan presupuestos a modelos predictivos de reingreso y paneles de control de monitorización remota de pacientes. Los proveedores equipados con desidentificación, construcción de cohortes e informes de resultados longitudinales aseguran contratos en un segmento donde las apuestas de integridad de datos son vitales. Como muestra la financiación de 275 millones de USD de Innovaccer, el capital fluye hacia los actores de nicho que capturan el profundo foso de cumplimiento normativo de este sector vertical.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tamaño de organización: La democratización de las pymes impulsa la expansión del mercado

Las grandes empresas mantuvieron el 59,72% de los ingresos en 2025, aunque las pequeñas y medianas empresas se expandirán a una CAGR del 22,45% gracias a las interfaces sin código y los precios basados en el uso. La encuesta D4SME de la OCDE encontró que el 39% de las pequeñas empresas ya implementan IA en los flujos de trabajo de análisis, frente al 26% un año antes.

Las barreras persisten: el 40% cita el coste de mantenimiento y el 39% carece de formación. Los proveedores responden con asistentes de configuración guiados, módulos de educación integrados y ecosistemas de socios de científicos de datos a tiempo parcial. Las subvenciones gubernamentales y los créditos fiscales reducen aún más los umbrales de entrada. A medida que la democratización se amplía, la industria de análisis de aplicaciones observa un crecimiento creciente en la cola larga que compensa el crecimiento más lento en las cuentas de grandes empresas saturadas.

Análisis geográfico

América del Norte contribuyó con el 35,74% de los ingresos de 2025, apoyada por inversiones de capital de riesgo que vertieron 33.900 millones de USD en herramientas de IA generativa, muchas de las cuales integran telemetría en tiempo real dentro de la aplicación. La claridad regulatoria fomenta la experimentación, aunque las nuevas leyes de privacidad a nivel estatal añaden costes adicionales de integración. La digitalización de la manufactura en Canadá y las plantas orientadas a la exportación de México también impulsan la demanda de análisis industrial, apoyando un crecimiento regional constante.

Asia-Pacífico es el mercado de mayor crecimiento con una CAGR del 20,98%, respaldada por la ubicuidad de los teléfonos inteligentes y los mandatos públicos de digitalización. El mercado de contenido móvil de China se encamina hacia los 302.500 millones de USD en 2030 con una CAGR del 29,5%. El auge de las exportaciones de servicios de Japón y el salto del 143% de la India en las descargas de aplicaciones de alimentación y restauración ilustran cómo los repuntes específicos de cada sector se traducen en picos de volumen de telemetría.

Europa equilibra la innovación con la gobernanza. El cumplimiento del GDPR impulsa la adopción de la privacidad diferencial y el aprendizaje federado, lo que otorga a los proveedores europeos una ventaja exportable a medida que otras regiones imponen restricciones similares. Los programas de Industria 4.0 de Alemania, la ola de banca abierta del Reino Unido y los centros de datos sanitarios de Francia exigen análisis que fusionen la especificidad de dominio con la estricta residencia de datos. Europa del Este ofrece talento de ingeniería rentable, lo que ancla los centros de I+D de los proveedores.

Panorama competitivo

El mercado de análisis de aplicaciones sigue siendo moderadamente fragmentado. Google, Apple y Adobe aprovechan los ecosistemas de plataformas, mientras que AppsFlyer, Mixpanel y Amplitude se especializan en atribución, producto y análisis de comportamiento. Los datos de la OMPI muestran que las patentes de análisis de IA generativa se han disparado un 800% desde 2017, generando 4,4 billones de USD en valor económico anual. La actividad de fusiones y adquisiciones se centra en la tecnología de privacidad y los módulos verticales; los grandes proveedores prefieren las adquisiciones complementarias a las construcciones desde cero.

Los costes regulatorios actúan como foso: los nuevos participantes más pequeños deben absorber los gastos legales antes de aumentar la velocidad de las funcionalidades. Los proveedores de nicho se diferencian mediante la implementación en el borde o el cómputo sin copia, atrayendo a clientes que temen el bloqueo de proveedor. La cartera de patentes de Meta en torno a la puja publicitaria en tiempo real establece un punto de referencia para las canalizaciones de información sensibles a la latencia. Persisten espacios en blanco en conjuntos de herramientas específicos del sector para sanidad, manufactura y servicios públicos. El éxito dependerá de combinar la predicción impulsada por IA, una privacidad sólida y la orquestación híbrida a un precio asequible para las pequeñas y medianas empresas.

Líderes de la industria de análisis de aplicaciones

AppsFlyer Ltd.

Kochava Inc.

Google LLC

Amazon Web Services, Inc.

Adobe Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Catchpoint lanzó Mobile RUM basado en OpenTelemetry para profundizar en la supervisión de usuarios reales en las capas de código y red.

- Mayo de 2025: MongoDB se asoció con Langtrace AI para reforzar la observabilidad de la IA mediante la integración de métricas de rendimiento de la base de datos.

- Abril de 2025: El informe de Tendencias de IA y Digitales 2025 de Adobe mostró que el 79% de los ejecutivos planea aumentar la inversión en análisis.

- Marzo de 2025: Sensor Tower señaló un crecimiento interanual del 11% en las descargas de aplicaciones de alimentación y bebidas, acercándose a los 2.000 millones en todo el mundo.

- Febrero de 2025: PanopticAI obtuvo la autorización de la FDA para la medición de la frecuencia del pulso a través de la cámara del iPhone, destacando el análisis clínico con enfoque móvil.

- Febrero de 2025: AWS y General Catalyst presentaron una asociación sanitaria impulsada por IA orientada a la atención predictiva y el ahorro operativo.

- Enero de 2025: La encuesta D4SME de la OCDE reveló que el 39% de las pequeñas y medianas empresas ya emplean aplicaciones de IA, citando restricciones de costes y habilidades.

- Enero de 2025: Innovaccer aseguró 275 millones de USD para ampliar las capacidades de análisis de datos sanitarios, subrayando la confianza de los inversores en las plataformas verticales.

- Diciembre de 2024: La OMPI informó que las familias de patentes de IA generativa aumentaron de 733 en 2014 a 14.000 en 2023, un presagio de las batallas por la propiedad intelectual en el análisis.

Marco de la metodología de investigación y alcance del informe

Definición del mercado y cobertura clave

Nuestro estudio define el mercado de análisis de aplicaciones como todas las plataformas en la nube y locales, bajo licencia o suscripción, que recopilan, procesan y visualizan datos de uso, rendimiento, ingresos y marketing para aplicaciones móviles, web y web progresiva en todos los sectores de todo el mundo. Según Mordor Intelligence, los valores del mercado se expresan en dólares constantes de 2025, e incluyen las tarifas de las plataformas y los servicios gestionados asociados.

Exclusión del ámbito de aplicación: Excluimos deliberadamente los registradores de caídas autónomos y los scripts de etiquetas publicitarias simples que carecen de un panel de análisis unificado.

Segmentación

- Por tipo

- Aplicaciones móviles

- Aplicaciones de escritorio/web

- Aplicaciones web progresivas

- Por aplicación

- Análisis de marketing/publicidad

- Análisis de ingresos

- Análisis de rendimiento dentro de la aplicación

- Análisis de comportamiento del usuario y navegación

- Por modelo de implementación

- Nube

- Local

- Híbrido

- Por industria de usuario final

- BFSI

- Comercio electrónico y sector minorista

- Medios de comunicación y entretenimiento (incl. redes sociales y videojuegos)

- Viajes y hostelería

- Tecnología de la información y telecomunicaciones

- Sanidad

- Administración pública y sector público

- Manufactura

- Otras industrias de usuario final

- Por tamaño de organización

- Grandes empresas

- Pequeñas y medianas empresas

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Singapur

- Malasia

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a directores de producto de plataformas, responsables de marketing digital en los sectores minorista y BFSI, y directores de sistemas de información de Norteamérica, Europa y Asia-Pacífico para validar los ratios de uso, las normas contractuales y las intenciones de gasto futuras.

Investigación documental

Trazamos la demanda utilizando las conexiones móviles de GSMA Intelligence, la penetración de la banda ancha de la UIT, los conjuntos de datos de la economía digital de la OCDE y las estadísticas de desarrolladores de Apple y Google. Los archivos de las empresas, los informes de los inversores y las noticias de Dow Jones Factiva afinan las divisiones de los proveedores, mientras que D&B Hoovers calibra las huellas de las empresas y los recuentos de patentes de Questel señalan las técnicas de seguimiento emergentes. Otros datos abiertos apoyan la verificación.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte la base mundial de usuarios de teléfonos inteligentes y de Internet en un conjunto de aplicaciones abordables, aplica la penetración verificada primaria y, a continuación, multiplicamos por los ingresos medios de referencia por aplicación, mientras que los roll-ups de proveedores y las comprobaciones de canales ofrecen una razonabilidad ascendente. Las variables principales son las aplicaciones activas mensuales por empresa, los eventos por sesión, el coste de la nube por millón de eventos, la cuota de gasto en publicidad móvil y los plazos de aplicación de la privacidad. La regresión multivariante sobre el crecimiento de los smartphones, las descargas de aplicaciones y el gasto en publicidad digital produce la curva 2025-2030, con ratios aproximados que cubren las lagunas de datos.

Ciclo de validación y actualización de datos

Los resultados se someten a la detección de anomalías, la revisión inter pares y la aprobación de los altos cargos. El modelo se actualiza anualmente, con actualizaciones intermedias cuando se producen cambios importantes en la financiación, los precios o las políticas.

Por qué la base analítica de aplicaciones de Mordor se gana la confianza de las partes interesadas

Las estimaciones publicadas suelen diferir porque los editores varían el alcance, las trayectorias de precios y la cadencia de actualización. Nuestros límites disciplinados y la recalibración anual proporcionan a los responsables de la toma de decisiones un criterio coherente.

Entre los principales factores de distanciamiento se encuentran la exclusión de los análisis de escritorio, la inclusión de herramientas más amplias de supervisión del rendimiento y las diferentes vías de ASP.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 8.220 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | N/A |

| USD 6,25 B (2025) | Consultoría global A | Omite los análisis de aplicaciones híbridas y de escritorio |

| 9.440 MILLONES DE DÓLARES (2025) | Asociación sectorial B | Paquetes de software de supervisión del rendimiento más amplios |

Estos contrastes demuestran que un alcance claro, unas variables transparentes y una validación frecuente hacen de la línea de base de Mordor el punto de partida fiable para la planificación estratégica.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de análisis de aplicaciones?

El mercado de análisis de aplicaciones está valorado en 9.810 millones de USD en 2026 y se proyecta que alcance los 23.740 millones de USD en 2031.

¿Qué región está expandiéndose más rápidamente?

Asia-Pacífico es la región de mayor crecimiento, con una CAGR prevista del 20,98% hasta 2031, impulsada por la amplia adopción del 5G y las políticas de digitalización.

¿Qué modelo de implementación está ganando terreno frente a las soluciones exclusivamente en la nube?

La implementación híbrida crece a una CAGR del 21,65% a medida que las empresas combinan la soberanía local con la escalabilidad de la nube pública.

¿Por qué son importantes las aplicaciones web progresivas para el crecimiento futuro?

Las aplicaciones web progresivas ofrecen experiencias similares a las nativas sin las barreras de las tiendas de aplicaciones y se prevé que se expandan a una CAGR del 21,90%, fomentando el análisis independiente de la plataforma.

¿Cómo afectan las regulaciones de privacidad a la selección de proveedores?

Regulaciones como el GDPR y la CCPA elevan la demanda de arquitecturas de preservación de la privacidad, favoreciendo a los proveedores que incluyen características de privacidad diferencial y gestión del consentimiento de forma predeterminada.

¿Qué factores limitan la adopción del análisis entre las pequeñas y medianas empresas?

La investigación de la OCDE identifica los costes de mantenimiento y el tiempo de formación de los empleados como los principales obstáculos, aunque los modelos simplificados de Software como Servicio están reduciendo gradualmente estas barreras.

Última actualización de la página el: