Tamaño y Participación del Mercado de RAN Analytics and Monitoring

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.90% CAGR |

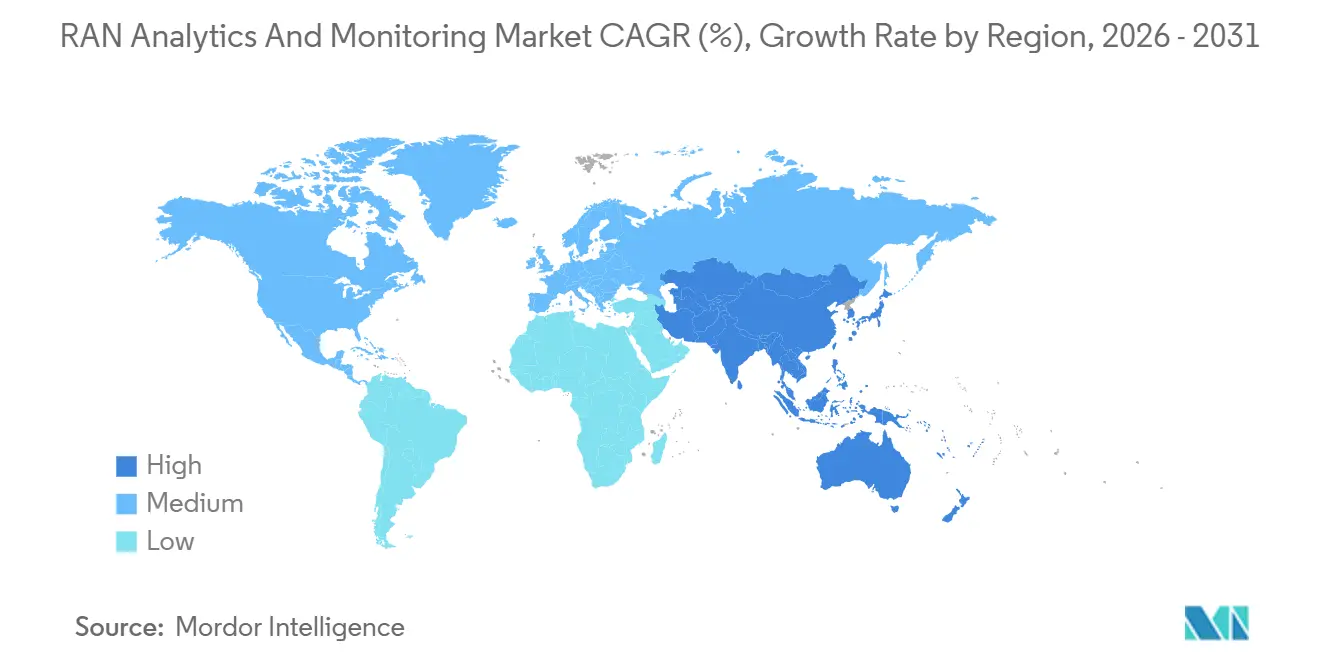

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

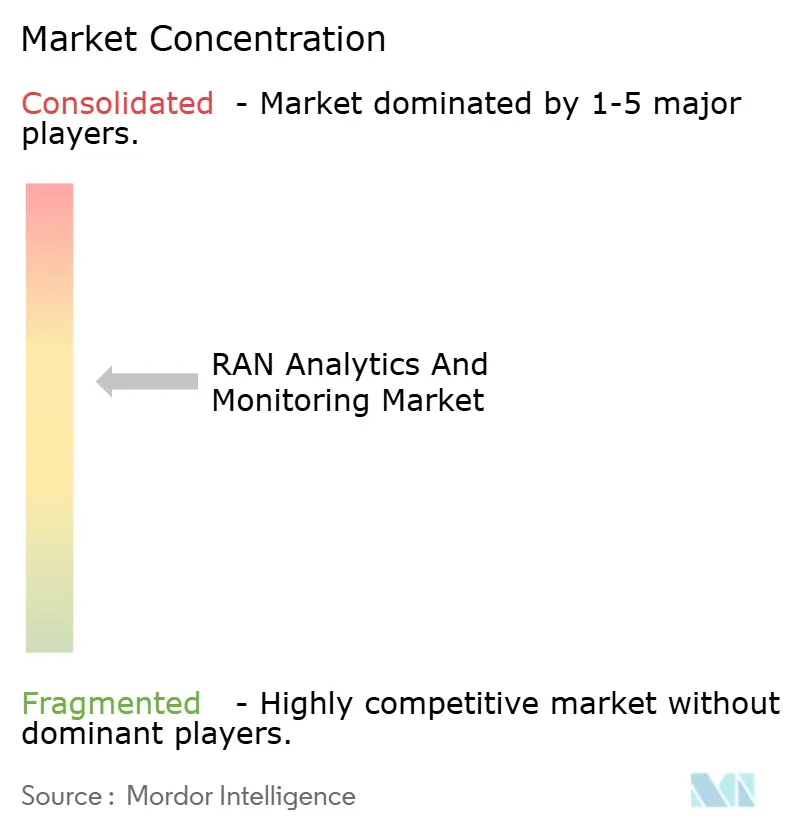

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de RAN Analytics and Monitoring por Mordor Intelligence

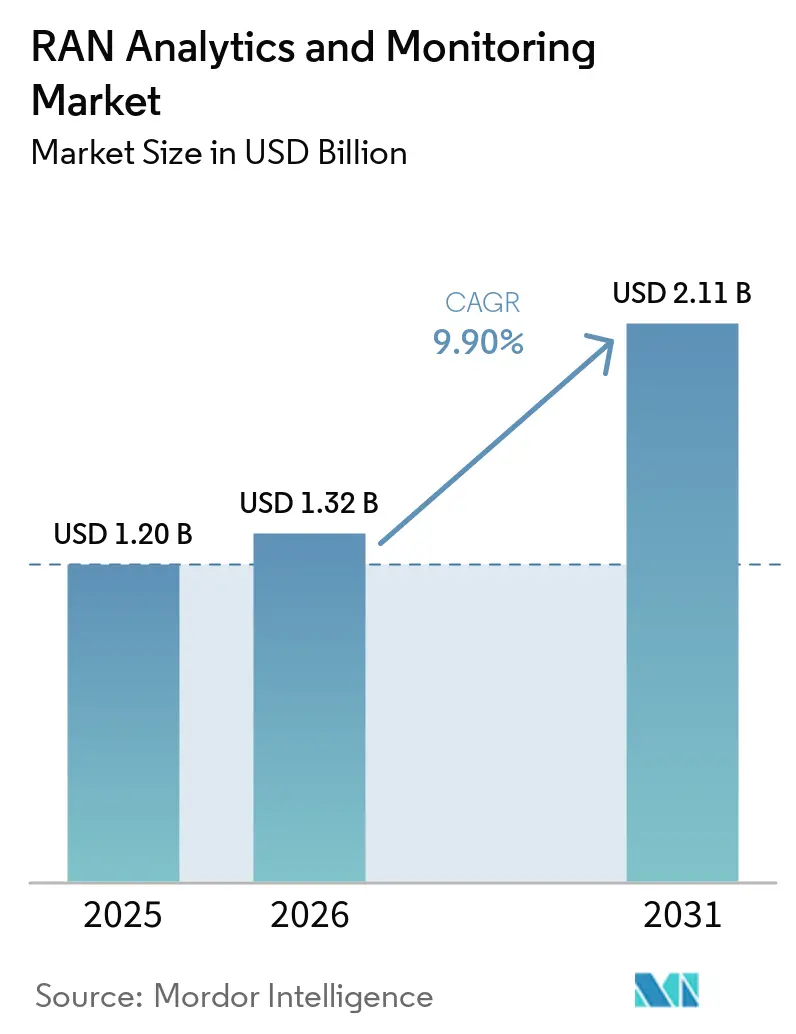

Se proyecta que el tamaño del mercado de RAN analytics and monitoring se expanda desde USD 1,20 mil millones en 2025 y USD 1,32 mil millones en 2026 hasta USD 2,11 mil millones en 2031, registrando una CAGR del 9,9% entre 2026 y 2031. La continua densificación del 5G, la migración a la nube y los mandatos de eficiencia energética están acelerando la demanda de visibilidad predictiva habilitada por IA en infraestructuras de acceso de radio de múltiples proveedores. Los operadores que antes dependían de la gestión reactiva de fallos están invirtiendo en agentes de tiempo casi real capaces de automatizar la remediación, optimizar el consumo de energía y correlacionar la telemetría de RAN con el rendimiento del cómputo en el borde. Implementaciones a gran escala como el despliegue de agentes inteligentes en 400.000 sitios de Huawei y China Mobile, junto con las actualizaciones de equipos 5G de American Tower en el 75% de su cartera en los Estados Unidos, ilustran cómo el impulso comercial ha pasado de la prueba de concepto a la adopción generalizada. Al mismo tiempo, las redes 5G privadas en plantas de Industria 4.0, las iniciativas de Open RAN y la presión regulatoria para rastrear las emisiones de carbono están ampliando la base direccionable para plataformas especializadas y servicios de analítica gestionada.

Conclusiones Clave del Informe

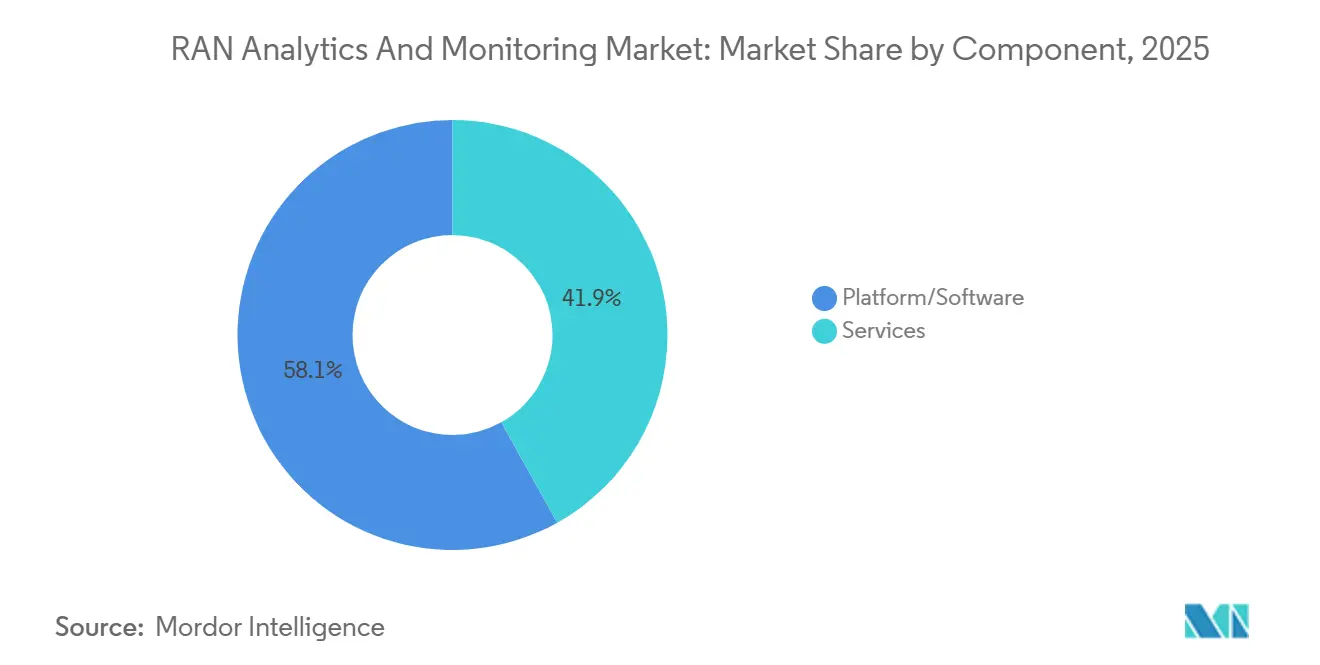

- Por componente, las soluciones de plataforma y software lideraron con el 58,1% de la participación del mercado de RAN analytics and monitoring en 2025, mientras que el segmento de servicios está previsto que registre la CAGR más rápida del 11,7% hasta 2031.

- Por modo de implementación, las implementaciones basadas en la nube capturaron el 55,8% del mercado de RAN analytics and monitoring en 2025 y se prevé que se expandan a una CAGR del 12,1%, superando los despliegues locales durante 2026-2031.

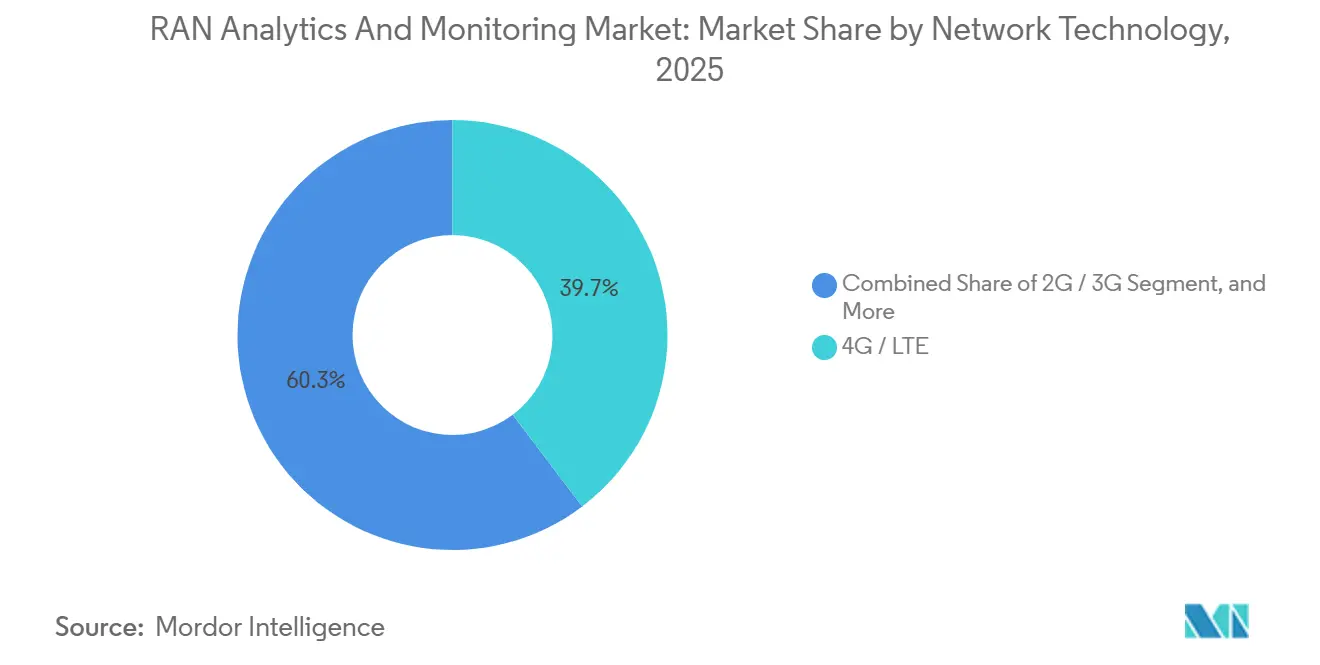

- Por tecnología de red, el 4G y LTE representaron el 39,7% del mercado de RAN analytics and monitoring en 2025, mientras que se proyecta que el 5G NR crezca más rápido con una CAGR del 12,6% durante el mismo período.

- Por aplicación, la gestión del rendimiento representó el 36,4% del mercado de RAN analytics and monitoring en 2025, pero la optimización de energía y capacidad avanza a una CAGR líder del 12,7%.

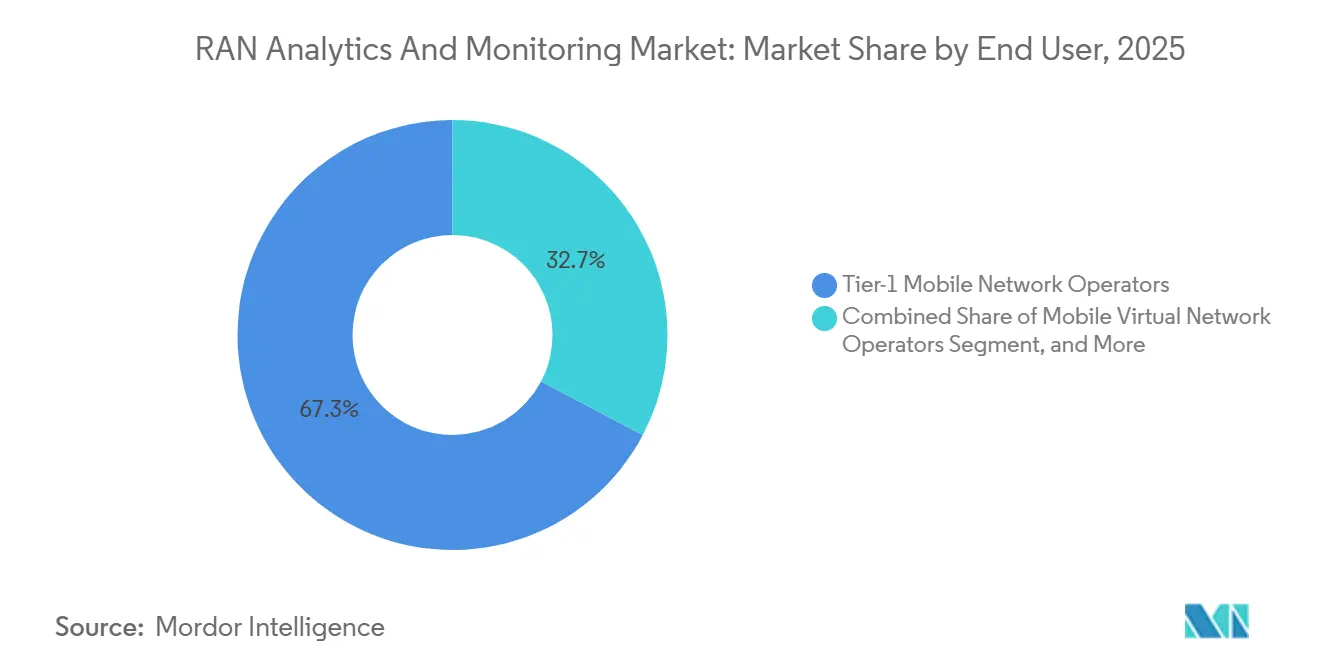

- Por usuario final, los operadores de redes móviles de nivel 1 mantuvieron el 67,3% del mercado de RAN analytics and monitoring en 2025, aunque las redes empresariales privadas registrarán la CAGR más alta del 12,5% hasta 2031.

- Por geografía, América del Norte dominó con una participación del 41,2% del mercado de RAN analytics and monitoring en 2025, mientras que Asia-Pacífico está preparada para expandirse más rápido con una CAGR del 11,4%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de RAN Analytics and Monitoring

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mantenimiento Predictivo Impulsado por IA para la Densificación del 5G | +2.1% | Global, liderado por China, América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| La Desagregación de RAN Nativa en la Nube Acelera la Visibilidad de los Datos | +1.8% | América del Norte y Europa lideran, Asia-Pacífico en ascenso | Mediano plazo (2-4 años) |

| Auge de las Redes 5G Privadas en Plantas de Industria 4.0 | +1.5% | América del Norte, Alemania, Japón, Corea del Sur, India, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Expansión del Ecosistema de Automatización de Open RAN y xApps-rApps | +1.3% | América del Norte, Europa, India | Mediano plazo (2-4 años) |

| Mandatos de Eficiencia Energética que Impulsan la Analítica de Energía de RAN | +1.2% | Europa, Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Impulso de las Telcos hacia Operaciones de Toque Cero | +1.0% | Global, liderazgo de nivel 1 en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mantenimiento Predictivo Impulsado por IA para la Densificación del 5G

El mantenimiento predictivo se está volviendo esencial a medida que los operadores añaden miles de pequeñas celdas para satisfacer los requisitos de capacidad en banda media. El cambio reduce las horas de ingeniería manual al detectar automáticamente interferencias, celdas inactivas o haces degradados antes de que la calidad del servicio disminuya.[1]O. Smith, "Mycom Mejora la Cartera de Aseguramiento con Capacidades de Telemetría en Streaming," mycom-osi.com Implementaciones como el proyecto de 400.000 sitios de Huawei y China Mobile han demostrado la escalabilidad de los agentes autónomos a nivel de operador.[2]TelecomTV Editorial, "China Mobile Escala Agentes de RAN Impulsados por IA en 400.000 Sitios," telecomtv.com Los proveedores ahora compiten en ofrecer modelos preentrenados y flujos de trabajo de bucle cerrado que pueden activarse sin conocimientos profundos de ciencia de datos, acortando el tiempo de obtención de valor. Los casos de éxito comercial están acelerando la reasignación de presupuestos desde los paneles de indicadores clave de rendimiento heredados hacia plataformas de remediación automatizada. La expectativa predominante es que el software capaz de predecir y prevenir interrupciones sustentará la mayoría de los nuevos contratos firmados después de 2026.

La Desagregación de RAN Nativa en la Nube Acelera la Visibilidad de los Datos

Dividir la RAN en unidades centralizadas, distribuidas y de radio abre puntos de telemetría adicionales que la analítica nativa en la nube aprovecha en tiempo real. Soluciones como Nokia Autonomous Network Fabric y la validación de campo sin conductor de Infovista transmiten flujos de datos de gigabits por segundo hacia backends elásticos con API en primer plano.[3]Equipo de Prensa de Infovista, "Las Pruebas sin Conductor Permiten la Validación de RAN Nativa en la Nube," infovista.com Los operadores obtienen visibilidad detallada entre múltiples proveedores, reducen la dependencia y pueden activar nuevas funciones analíticas sin actualizaciones de gran envergadura. Esta libertad arquitectónica se ve compensada por la necesidad de ejecutar pilas de aseguramiento duales mientras se retiran los sistemas heredados, aunque la mayoría de los operadores de nivel 1 consideran que los beneficios de flexibilidad y velocidad superan la complejidad de transición.

Auge de las Redes 5G Privadas en Plantas de Industria 4.0

Los fabricantes discretos, las operaciones mineras y los puertos de contenedores demandan enlaces de baja latencia y alta fiabilidad para vehículos autónomos y visión artificial. La acería habilitada con 5G de Lech-Stahlwerke reporta una latencia de control de movimiento de 8 ms y un ahorro de energía del 15% tras superponer sondas de tráfico VIAVI en su red de campus. En los Estados Unidos, el piloto de fábrica inteligente de la Universidad de Wisconsin-Milwaukee mantuvo un rendimiento de 480 Mbps mientras los algoritmos predictivos detectaron fallos inminentes en brazos robóticos 18 horas antes que las verificaciones manuales. Estos resultados impulsan a los integradores de sistemas a agrupar estudios de sitio, planificación de espectro y paneles de analítica como ofertas llave en mano, ampliando los ingresos direccionables más allá del gasto de capital de los operadores.

Expansión del Ecosistema de Automatización de Open RAN y xApps-rApps

Open RAN separa la lógica de control en xApps de tiempo casi real y rApps no en tiempo real, permitiendo a los operadores combinar la mejor analítica disponible sin cambiar las unidades de radio. Las demostraciones de Capgemini con Deutsche Telekom y los pilotos comerciales en Verizon han verificado la interoperabilidad entre múltiples proveedores.[4]Sala de Prensa de Amdocs, "Plataforma de Automatización de RAN Cognitiva Anunciada en el MWC," amdocs.com Los proveedores de software independientes se apresuran a publicar aplicaciones en los mercados emergentes alojados por los proveedores de controladores inteligentes de RAN. Aunque los estándares continúan evolucionando, la promesa de reducir la dependencia de proveedores propietarios y acelerar la innovación está persuadiendo a los operadores en América del Norte, Europa e India para asignar presupuestos de bancos de pruebas que escalan hacia contratos de toda la red tras la validación del rendimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estándares de datos fragmentados en RAN de múltiples proveedores | -1.8% | Global, agudo en Open RAN | Mediano plazo (2-4 años) |

| Brecha de habilidades en ingeniería de modelos de IA/ML para proveedores de servicios de comunicaciones | -1.2% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤2 años) |

| Obstáculos de costo y escalabilidad para Open RAN en mercados emergentes | -0.9% | Asia, África, América Latina | Mediano plazo (2-4 años) |

| Preocupaciones de seguridad y privacidad de datos en la analítica de redes | -0.6% | Sectores regulados a nivel global | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Estándares de datos fragmentados en RAN de múltiples proveedores

Los formatos de registro heterogéneos dificultan el entrenamiento de modelos unificados, obligando a los operadores a mantener analizadores personalizados que elevan los costos de integración. La encuesta de AIOps 2024 de NETSCOUT enumera los esquemas inconsistentes como el principal inhibidor de los despliegues de aprendizaje automático, por delante de la escasez de cómputo y las tarifas de licencias. [2]NETSCOUT, "Resolviendo el Desafío de los Datos del AIOps de Telecomunicaciones," netscout.com Los operadores indios que pilotan Open RAN de múltiples proveedores citan la necesidad de integradores de sistemas de terceros para normalizar los datos como un importante aumento de gastos, que a menudo duplica los plazos de los proyectos. La Alianza O-RAN promueve modelos de información comunes, pero los fabricantes de equipos aún lanzan contadores propietarios para obtener ventaja competitiva, prolongando los esfuerzos de normalización.

Brecha de habilidades en ingeniería de modelos de IA/ML para proveedores de servicios de comunicaciones

Eightfold AI estima que un tercio de las vacantes de ingeniería de redes en 2025 requieren competencias como Python, TensorFlow y MLOps que la mayoría de los veteranos de las telecomunicaciones no poseen. Sin científicos de datos internos, los operadores tienen dificultades para ajustar los algoritmos a las reglas de espectro regionales o las condiciones climáticas. Los operadores europeos están, por tanto, externalizando la gestión del ciclo de vida de los modelos a proveedores en términos de participación en los ingresos, lo que infla los gastos operativos. Las asociaciones universitarias y las iniciativas de recualificación se están expandiendo, aunque el flujo de talento seguirá siendo escaso hasta 2027, limitando el ritmo de la autonomía de pila completa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno a Medida que Aumenta la Complejidad de la Integración

El software de plataforma representó la mayor parte de los ingresos de 2025, aunque la creciente complejidad de múltiples proveedores significa que los servicios están creciendo más rápido. Los operadores reconocen que el reentrenamiento continuo de modelos y la correlación entre dominios superan las competencias habituales de los centros de operaciones de red, por lo que adquieren implementación, personalización y gestión del ciclo de vida como compromisos basados en resultados. El tamaño del mercado de RAN analytics and monitoring atribuido a los servicios gestionados se está expandiendo a un ritmo de dos dígitos, mientras que los proveedores se diferencian a través de bibliotecas de casos de uso prediseñados y garantías de nivel de servicio.

El crecimiento de los servicios también refleja la escasez de habilidades en ingeniería de IA y orquestación de Open RAN. Los integradores de sistemas como Capgemini y HCL Technologies están construyendo centros de excelencia disponibles las 24 horas del día, los 7 días de la semana, y los proveedores agrupan actualizaciones permanentes en suscripciones que convierten los desembolsos de capital en gastos operativos predecibles. Dado que la mayoría de los operadores de nivel 2 y los propietarios de redes privadas empresariales carecen de equipos especializados, la entrega orientada a servicios seguirá siendo el modelo preferido hasta 2031, incluso cuando los operadores más grandes continúen invirtiendo en pilas de software propietarias.

Por Modo de Implementación: La Migración a la Nube se Acelera ante las Demandas de Escalabilidad

Las implementaciones basadas en la nube ya representan la mayoría de los despliegues gracias a la elasticidad, la economía de pago por crecimiento y la integración nativa con las cadenas de herramientas de IA de hiperescala. La telemetría en streaming de decenas de miles de sitios de celdas se gestiona mejor mediante el escalado automático horizontal que mediante clústeres locales fijos. Como resultado, las plataformas en la nube frecuentemente demuestran el menor costo total de propiedad cuando los picos de tráfico, las actualizaciones de firmware o las nuevas bandas de espectro multiplican los volúmenes de datos.

Los modelos locales e híbridos persisten para cargas de trabajo sensibles a la latencia o con restricciones de soberanía. Los operadores europeos, por ejemplo, procesan la analítica con datos personales en nubes privadas para cumplir con el Reglamento General de Protección de Datos, mientras exportan conjuntos de entrenamiento no identificables a nubes públicas para una iteración de modelos más económica. A lo largo del horizonte de previsión, el mercado de RAN analytics and monitoring continuará desplazándose hacia una postura de nube en primer lugar, pero los proveedores capaces de unificar recursos de borde, privados y públicos bajo un único marco de políticas disfrutarán de la adopción más amplia.

Por Tecnología de Red: El 5G NR Supera al Legado a Medida que Proliferan los Núcleos Independientes

El 4G heredado todavía representa una participación significativa, aunque la rápida CAGR del 5G NR significa que dominará el nuevo gasto antes de finales de la década. Los núcleos independientes lanzados en 2025 desbloquean la monitorización de calidad de servicio con reconocimiento de segmentos y el soporte de baja latencia ultra fiable, ambos requieren módulos de analítica nuevos. Las funciones de ahorro de energía, como los modos de suspensión adaptativos al tráfico, añaden puntos de instrumentación adicionales que los paneles heredados no pueden visualizar en tiempo real.

Las arquitecturas de RAN abiertas y virtualizadas están creciendo desde una base pequeña y aportan telemetría rica basada en estándares. A medida que los proveedores exponen métricas a nivel de haz y eventos del planificador a través de interfaces abiertas, los motores de analítica pueden aplicar aprendizaje automático detallado en el borde. Las mejoras resultantes en eficiencia espectral y consumo de energía refuerzan el caso de negocio para la RAN definida por software, impulsando la demanda de analítica relacionada en la segunda mitad del período de previsión.

Por Aplicación: La Optimización de Energía Emerge como el Caso de Uso de Mayor Crecimiento

La gestión del rendimiento sigue siendo indispensable, aunque la optimización de energía y capacidad avanza más rápido porque la electricidad representa ahora una parte considerable de los costos operativos de la red. La norma ITU-T L.1510 exige a los operadores medir la energía, los gases de efecto invernadero, el agua y los residuos a nivel de sitio, creando nuevos paneles de cumplimiento. Las plataformas que atenúan automáticamente la potencia de transmisión o apagan los portadores inactivos reducen habitualmente el consumo en porcentajes de dos dígitos sin degradar la experiencia del usuario, liberando presupuesto para la expansión de cobertura.

La gestión de fallos, la optimización de movilidad y el aseguramiento de segmentos se benefician de los lagos de datos convergentes que colapsan flujos de trabajo anteriormente separados en un único panel de control. Los proveedores responden empaquetando analítica modular que los operadores pueden secuenciar según las prioridades de retorno de la inversión. A medida que la densificación del 5G aumenta el riesgo de interferencias, los módulos de ajuste de traspasos y mitigación de interferencias también captarán una mayor cuota de gasto, pero la energía sigue siendo el principal impulsor del crecimiento del gasto en aplicaciones.

Por Usuario Final: Las Redes Empresariales Privadas Interrumpen el Dominio de los Operadores de Nivel 1

Los operadores de nivel 1 todavía invierten las mayores sumas absolutas, aunque las empresas se están expandiendo más rápidamente a medida que los fabricantes, los puertos y los sitios mineros despliegan 5G dedicado. Los compradores industriales exigen latencia determinista, cobertura en todo el campus e integración con sistemas de tecnología operativa, lo que obliga a los proveedores de analítica a adaptar las interfaces de usuario y los indicadores clave de rendimiento que difieren de los paneles centrados en el consumidor. Dado que muchas plantas carecen de personal de red disponible las 24 horas, las soluciones enfatizan la automatización, las alertas prescriptivas y el análisis de causa raíz con un solo clic.

Las empresas de torres y los proveedores de host neutro forman un bolsillo de crecimiento adicional. A medida que estas empresas gestionan infraestructura compartida para múltiples inquilinos, necesitan precisión de inventario en tiempo casi real y pruebas de rendimiento para respaldar los acuerdos de nivel de servicio. En consecuencia, el mercado de RAN analytics and monitoring está viendo una demanda creciente de reconciliación de inventario, gemelos digitales de activos de sitio e informes de calidad de experiencia para múltiples operadores que abarcan sistemas macro, de pequeñas celdas y de interior.

Análisis Geográfico

América del Norte impulsa la mayor participación del gasto gracias a los agresivos despliegues de espectro de banda media por parte de Verizon, AT&T y T-Mobile, y a un movimiento generalizado hacia bancos de pruebas de Open RAN. Los primeros ensayos de controladores inteligentes de RAN de múltiples proveedores han aumentado la confianza en la telemetría basada en estándares, desbloqueando presupuestos para suites de monitorización independientes del proveedor. La densificación también se ha extendido al gasto de capital de las empresas de torres, consolidando la demanda de analítica tanto entre los operadores como entre los propietarios de infraestructura.

Europa combina el apoyo regulatorio a las interfaces abiertas con estrictas directivas de eficiencia energética, canalizando la inversión hacia módulos de analítica de energía y arquitecturas desagregadas y ciberseguras. Operadores como Deutsche Telekom y Vodafone están construyendo gemelos digitales internos para comparar proveedores y cumplir con los requisitos de NIS2, garantizando una adquisición constante de motores de correlación entre proveedores. Alemania lidera la adopción de redes privadas en la fabricación automotriz, mientras que el Reino Unido y Francia priorizan los paneles de seguimiento de carbono para cumplir los objetivos nacionales de sostenibilidad.

Asia-Pacífico registra la CAGR más rápida a medida que el 5G de campo verde de India, los despliegues de agentes autónomos de China y los pilotos de RAN virtualizada del Sudeste Asiático escalan de forma concurrente. Proyectos como el despliegue de agentes inteligentes en 400.000 sitios de China Mobile validan las operaciones de IA a nivel de operador, alentando a los pares regionales a adoptar marcos similares. El impulso de Japón hacia la RAN definida por software y el enfoque de Australia en la cobertura rural completan un mosaico altamente diverso, aunque todas las subregiones convergen en un enfoque que valora la elasticidad de la nube, el ahorro de energía y la flexibilidad de las interfaces abiertas.

Panorama Competitivo

Los proveedores de equipos establecidos, Ericsson, Nokia, Huawei, ZTE y Samsung, conservan un acceso privilegiado a la telemetría de banda base y ofrecen analítica estrechamente integrada con sus radios. No obstante, el apetito de los operadores por la visibilidad entre dominios está creando espacio para especialistas de nicho como MYCOM OSI, Infovista, TEOCO y Viavi Solutions, así como para participantes de nube de hiperescala. La competencia ahora gira en torno a la precisión de la IA, el tiempo de obtención de información y las bibliotecas de flujos de trabajo listos para usar, en lugar de los paneles básicos.

Los estándares de Open RAN reducen las barreras de entrada, permitiendo a las empresas emergentes publicar xApps y rApps sin vender hardware. Las plataformas de Qualcomm, NVIDIA y ODC extienden la analítica hacia la inferencia integrada, convirtiendo las estaciones base en nodos de cómputo en el borde ricos en sensores. La consolidación parece probable a medida que los operadores buscan racionalizar sus listas de proveedores, con los proveedores más grandes adquiriendo innovadores de IA de nicho para enriquecer sus carteras.

En general, ningún proveedor controla más del 15% de los ingresos globales. La participación combinada de los cinco principales proveedores es de aproximadamente el 45%, lo que arroja una puntuación de concentración de mercado de 6 e indica una competencia moderada con espacio tanto para los operadores establecidos como para los nuevos competidores.

Líderes de la Industria de RAN Analytics and Monitoring

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Huawei Technologies Co., Ltd.

ZTE Corporation

Samsung Electronics Co., Ltd. (Network Business)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Telstra y Red Hat presentaron una prueba de concepto de autocuración autónoma para la remediación de fallos de RAN en bucle cerrado.

- Marzo de 2026: Huawei y China Mobile completaron el primer despliegue mundial de agentes inteligentes en 400.000 sitios en ocho provincias.

- Marzo de 2026: ODC lanzó RANIQ, convirtiendo cada estación base en un sensor programable y motor de inferencia.

- Marzo de 2026: Qualcomm lanzó un Servicio de Gestión de RAN agéntico con optimizadores de IA para despliegues comerciales.

Alcance del Informe Global del Mercado de RAN Analytics and Monitoring

El Informe del Mercado de RAN Analytics and Monitoring está segmentado por Componente (Plataforma/Software, Servicios), Modo de Implementación (Local, Basado en la Nube), Tecnología de Red (2G/3G, 4G/LTE y Más), Aplicación (Gestión del Rendimiento, Gestión de Fallos y Eventos y Más), Usuario Final (Operadores de Redes Móviles de Nivel 1, Operadores de Redes Móviles Virtuales y Más) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Plataforma / Software |

| Servicios |

| Local |

| Basado en la Nube |

| 2G / 3G |

| 4G / LTE |

| 5G NR |

| Open RAN / RAN Virtualizada |

| Gestión del Rendimiento |

| Gestión de Fallos y Eventos |

| Optimización de Movilidad y Traspasos |

| Optimización de Energía y Capacidad |

| Operadores de Redes Móviles de Nivel 1 |

| Operadores de Redes Móviles Virtuales |

| Redes Empresariales Privadas |

| Host Neutro / Empresas de Torres |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Componente | Plataforma / Software | ||

| Servicios | |||

| Por Modo de Implementación | Local | ||

| Basado en la Nube | |||

| Por Tecnología de Red | 2G / 3G | ||

| 4G / LTE | |||

| 5G NR | |||

| Open RAN / RAN Virtualizada | |||

| Por Aplicación | Gestión del Rendimiento | ||

| Gestión de Fallos y Eventos | |||

| Optimización de Movilidad y Traspasos | |||

| Optimización de Energía y Capacidad | |||

| Por Usuario Final | Operadores de Redes Móviles de Nivel 1 | ||

| Operadores de Redes Móviles Virtuales | |||

| Redes Empresariales Privadas | |||

| Host Neutro / Empresas de Torres | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de RAN analytics and monitoring en 2031?

Se prevé que el tamaño del mercado de RAN analytics and monitoring alcance USD 2,11 mil millones en 2031.

¿Qué región crecerá más rápido hasta 2031?

Se espera que Asia-Pacífico registre la CAGR más alta del 11,4% a medida que India, China y el Sudeste Asiático intensifican sus inversiones en 5G y RAN autónoma.

¿Por qué los servicios crecen más rápido que las plataformas?

La complejidad de la integración, los entornos de múltiples proveedores y la escasez de habilidades en IA empujan a los operadores hacia servicios de analítica gestionada que ofrecen resultados llave en mano.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

La optimización de energía y capacidad lidera con una CAGR del 12,7% porque los operadores deben cumplir con los nuevos indicadores clave de rendimiento ambientales de la ITU-T mientras controlan los costos de energía.

¿Qué tan concentrado está el panorama de proveedores?

Con los cinco principales proveedores manteniendo aproximadamente el 45% de participación combinada, el mercado obtiene una puntuación de 6 en una escala de concentración del 1 al 10, lo que indica una competencia moderada.

¿Qué papel desempeñan las redes 5G privadas en la demanda futura?

Los despliegues empresariales privados son el grupo de usuarios finales de mayor crecimiento, expandiéndose a una CAGR del 12,5% a medida que las plantas de Industria 4.0 requieren conectividad determinista y analítica especializada.

Última actualización de la página el: