Tamaño y Participación del Mercado de Fabricación por Contrato de API

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 221.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 305.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.62% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

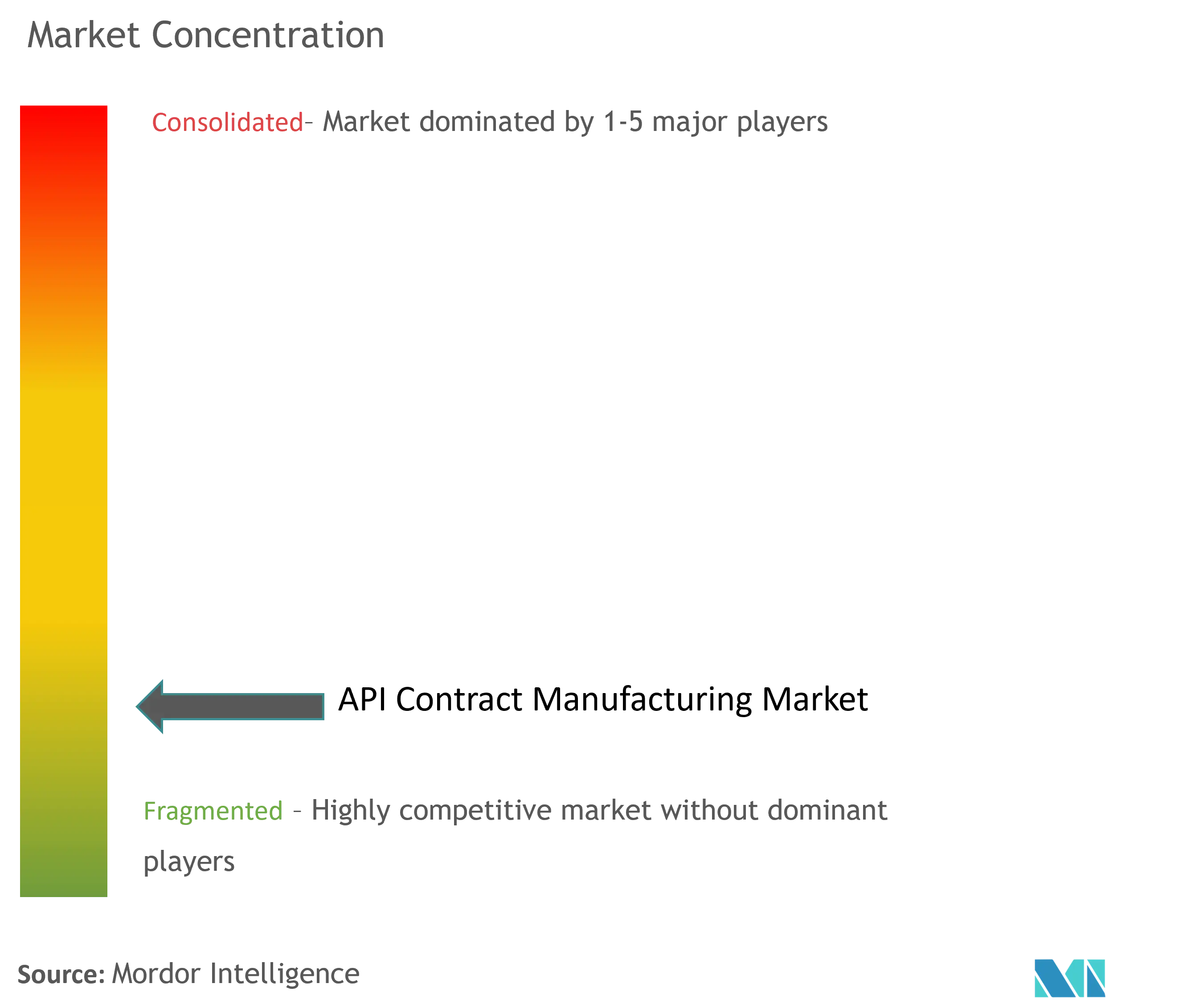

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación por Contrato de API por Mordor Intelligence

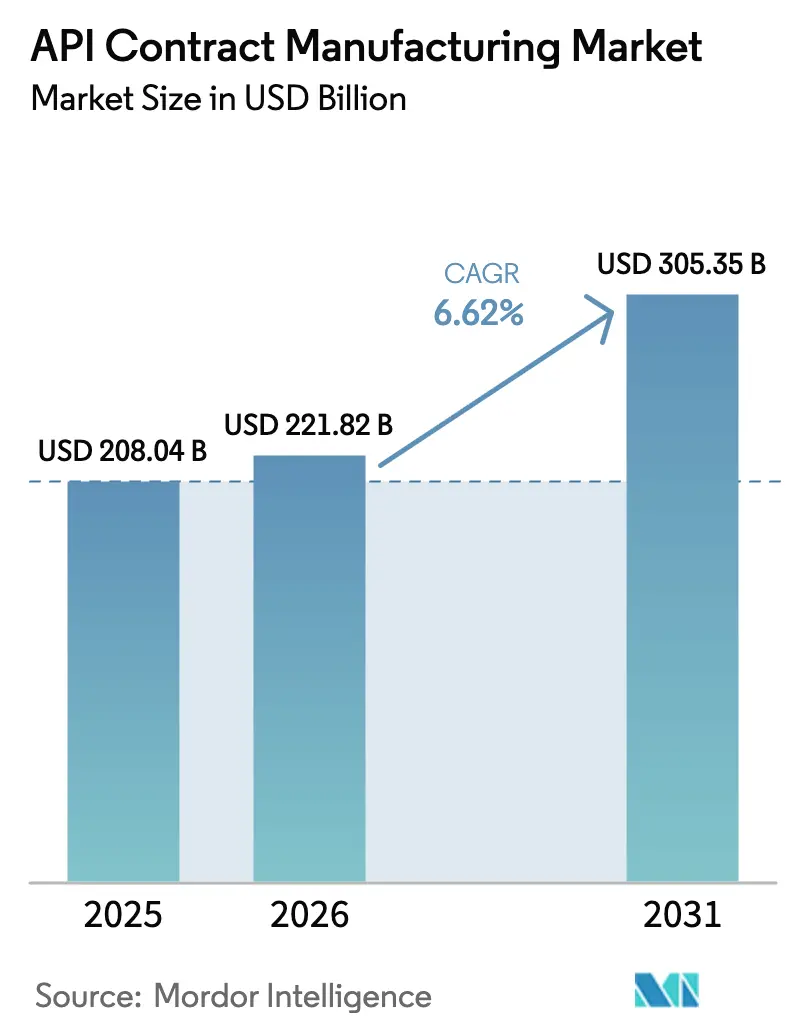

Se espera que el tamaño del mercado de fabricación por contrato de API crezca de 208.040 millones de USD en 2025 a 221.820 millones de USD en 2026, y se prevé que alcance los 305.350 millones de USD en 2031 a una CAGR del 6,62% durante el período 2026-2031. El fuerte impulso proviene del marcado aumento en la externalización de moléculas complejas, la creciente demanda de API de alta potencia y la adopción generalizada del procesamiento de flujo continuo, que en conjunto están transformando las cadenas de suministro farmacéuticas. Más del 70% de los ingredientes farmacéuticos activos se obtienen actualmente de fuentes externas, lo que permite a los propietarios de marcas redirigir capital hacia I+D mientras aprovechan la escala y el conocimiento regulatorio de los CDMOs. Se proyecta que Asia registre una CAGR del 9,7% gracias a las expansiones de capacidad en India y China, mientras que América del Norte mantuvo una participación del 40,7% en el mercado de fabricación por contrato de API en 2024, respaldada por un ecosistema de innovación maduro y una estricta supervisión regulatoria. Los biológicos y los HPAPI siguen siendo los segmentos de mayor crecimiento, con los ingresos de HPAPI avanzando un 8,3% anual a medida que se amplían los proyectos oncológicos. La fabricación continua sigue generando ahorros de costos del 40-50% y ganancias ESG considerables, reforzando su atractivo estratégico tanto para innovadores como para contratistas.

Conclusiones Clave del Informe

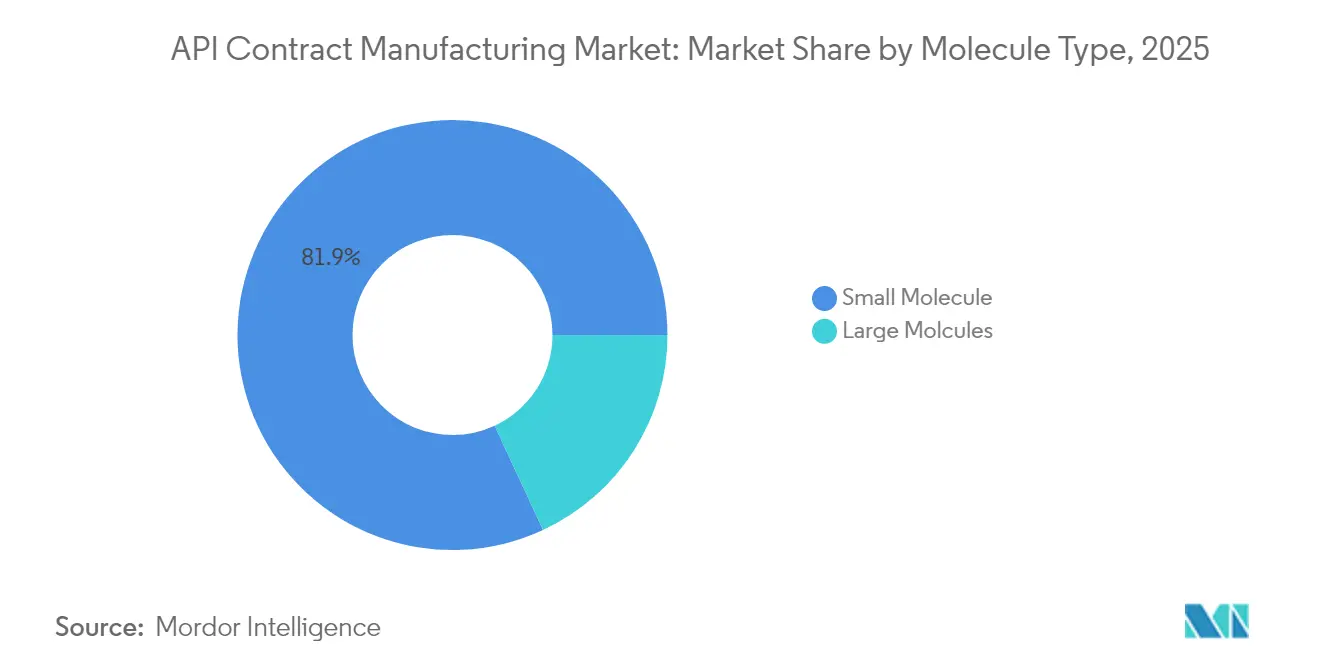

- Por tipo de molécula, las moléculas pequeñas dominaron con el 81,92% de la participación del mercado de fabricación por contrato de API en 2025, mientras que los biológicos están en camino de crecer a una CAGR del 6,82% hasta 2031.

- Por potencia, los API de potencia estándar representaron el 89,18% del tamaño del mercado de fabricación por contrato de API en 2025; los HPAPI representan el segmento de mayor crecimiento con una CAGR del 8,02%.

- Por método de síntesis, las rutas químicas capturaron el 70,88% de los ingresos en 2025, aunque se proyecta que la biotecnología/fermentación avance un 7,32% anual hasta 2031.

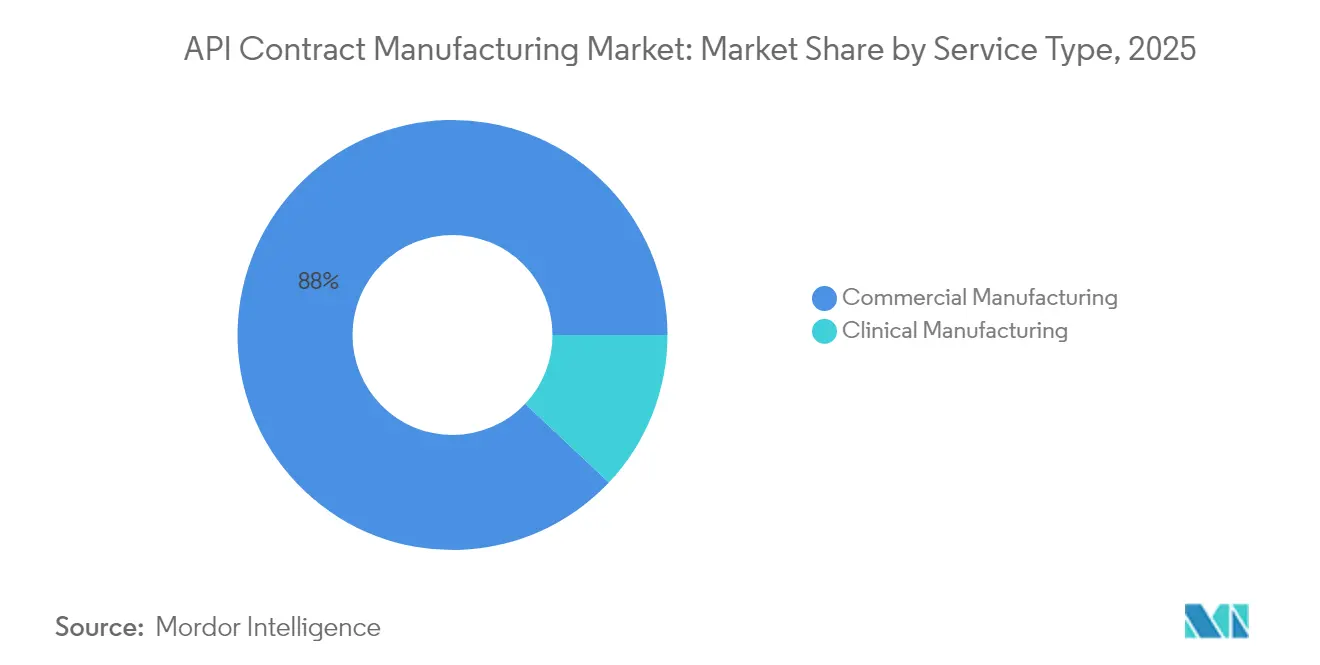

- Por servicio, la fabricación comercial representó el 87,96% de los ingresos en 2025, mientras que se prevé que la fabricación clínica registre una CAGR del 6,87%.

- Por área terapéutica, la oncología lideró con el 42,15% de los ingresos en 2025; se prevé que los trastornos endocrinos y metabólicos crezcan un 6,9% anual hasta 2031.

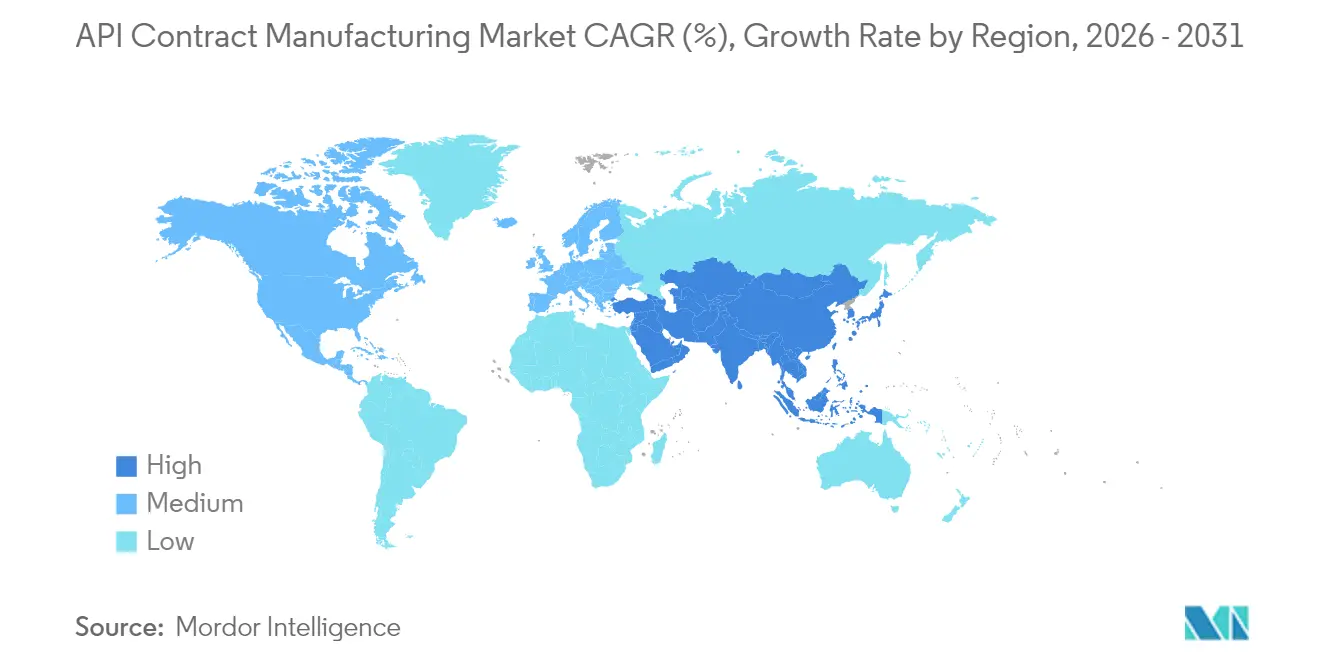

- Por región, América del Norte comandó el 40,28% de la participación en 2025, mientras que Asia Pacífico es la región de mayor expansión con una CAGR del 9,25%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fabricación por Contrato de API

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Externalización de moléculas pequeñas complejas | +1.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Proyectos oncológicos que impulsan la demanda de HPAPI | +1.2% | Global | Largo plazo (≥ 4 años) |

| Expansión de biológicos | +1.5% | América del Norte, Europa, Asia | Largo plazo (≥ 4 años) |

| Aprobaciones más rápidas de la FDA/EMA | +1.0% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción de fabricación de flujo continuo | +1.3% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Externalización de API de Moléculas Pequeñas Complejas

La penetración de la externalización de API aumentó al 74% en 2024, impulsada por la necesidad de los innovadores de acceder a químicas avanzadas, reducir costos fijos y acelerar el escalado. Las pequeñas empresas biofarmacéuticas externalizan de manera aún más agresiva, dependiendo de los CDMOs para el 85% de la síntesis de API al carecer de infraestructura de planta interna. Los CDMOs equipados con química de flujo y cabinas de alta contención reportan costos unitarios un 30-35% más bajos que las redes internas, reforzando la justificación económica para la fabricación externa. Esta migración de volumen sustenta la expansión constante del mercado de fabricación por contrato de API.

Aumento en los Proyectos Oncológicos que Requieren Experiencia en Contención de HPAPI

La oncología representó el 42,71% de los ingresos en 2024, y los compuestos premium del segmento impulsan un aumento anual del 8,34% en la demanda de HPAPI. Los límites estrictos de exposición ocupacional requieren cabinas especialmente construidas con aisladores y tecnología de un solo uso, elevando las barreras de entrada y consolidando contratos a largo plazo para los CDMOs ya certificados para manejar citotóxicos potentes.

Expansión de Biológicos que Impulsa los Contratos de API de Moléculas Grandes

Los programas de moléculas grandes que abarcan anticuerpos monoclonales y bioconjugados avanzan a una CAGR del 7,07% hasta 2030, respaldados por el sostenido impulso de aprobaciones de la FDA para estas modalidades. Los CDMOs continúan invirtiendo capital en líneas de cultivo de células de mamíferos y capacidad de conjugación a medida que la demanda se desplaza hacia biológicos complejos.

Aprobaciones Aceleradas de la FDA/EMA que Amplían el Rendimiento de los CDMO

La FDA aprobó 59 nuevas entidades moleculares en 2024, comprimiendo los plazos desde la Fase III hasta el lanzamiento e intensificando la búsqueda de capacidad comercial. Los CDMOs con cabinas integradas de clínico a comercial están mejor posicionados para absorber este volumen, traduciendo la velocidad regulatoria en crecimiento de ingresos.

Rigor Regulatorio sobre la Contaminación Cruzada en Instalaciones de HPAPI

La FDA y la EMA ahora exigen manejo de aire dedicado, validación rigurosa de limpieza y monitoreo en tiempo real en los bloques de compuestos potentes, lo que incrementa el gasto de capital y alarga los ciclos de calificación. Los CDMOs más pequeños tienen dificultades para financiar las actualizaciones, lo que podría ralentizar la trayectoria general de crecimiento del mercado de fabricación por contrato de API.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rigor Regulatorio sobre la Contaminación Cruzada en Instalaciones de HPAPI | ~-0,9% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo |

| Presión de Precios de los Compradores de Genéricos que Comprime los Márgenes de los CDMO | ~-1,2% | Global, más severo en Asia y mercados emergentes | Corto plazo |

| Fuente: Mordor Intelligence | |||

Presión de Precios de los Compradores de Genéricos que Comprime los Márgenes de los CDMO

La creciente erosión de precios en los mercados de dosis terminadas genéricas se traslada hacia arriba a los proveedores de API. Los productores asiáticos con estructuras de bajo costo intensifican las guerras de precios, obligando a los contratistas a adoptar programas de eficiencia e invertir en herramientas de productividad solo para preservar los márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Molécula: Los Biológicos Reconfiguran los Paradigmas de Fabricación

Las rutas de moléculas pequeñas mantuvieron una participación del 81,92% del tamaño del mercado de fabricación por contrato de API en 2025, lo que refleja las químicas consolidadas y las terapias de alto volumen. Los biológicos, sin embargo, son el claro motor de crecimiento, expandiéndose un 6,82% anual a medida que crecen los proyectos de anticuerpos y conjugados. El giro hacia los biológicos obliga a los CDMOs a combinar el desarrollo de líneas celulares, la fermentación ascendente y la purificación descendente dentro de un mismo campus, una capacidad que solo una minoría posee actualmente. Las adquisiciones multimillonarias y las construcciones en terrenos existentes de Lonza subrayan la intensidad de capital necesaria para mantenerse a la vanguardia.

Los intrincados procesos y las exigencias de esterilidad de los biológicos crean ventajas competitivas duraderas para los proveedores establecidos, en contraste con el trabajo más estandarizado de moléculas pequeñas. A medida que mejora la confianza regulatoria en la intercambiabilidad de biosimilares, las grandes empresas farmacéuticas externalizan cada vez más incluso los activos biológicos en etapas avanzadas, ampliando el mercado total de fabricación por contrato de API.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Potencia: Los HPAPI Impulsan Inversiones Especializadas en Contención

Los compuestos de potencia estándar generaron el 89,18% de los ingresos en 2025 y se benefician de la abundancia de capacidad. Sin embargo, los HPAPI, impulsados por los regímenes oncológicos dirigidos, están creciendo un 8,02% anual. Se prevé que el tamaño del mercado de fabricación por contrato de API para HPAPI supere los 35.660 millones de USD en 2031, ya que los clientes buscan socios con salas limpias con OEL ≤ 10 ng/m³. Los contratistas que se someten a inspecciones regulatorias repetidas se diferencian rápidamente, ganando contratos de suministro plurianuales con márgenes premium.

El costo de las cabinas aisladas, la tecnología de barrera y el equipo de protección personal avanzado continúa aumentando. Aun así, el mayor valor de las campañas de HPAPI compensa estos gastos generales y tienta a los CDMOs de nivel medio a invertir, intensificando la competencia dentro de este lucrativo segmento del mercado de fabricación por contrato de API.

Por Método de Síntesis: Los Procesos Biotecnológicos Ganan Impulso

La síntesis química capturó el 70,88% de los ingresos en 2025 gracias a su escalabilidad y familiaridad. Sin embargo, se proyecta que la fermentación y la expresión sin células crezcan un 7,32% anual a medida que la fermentación de precisión permite la producción de péptidos, oligonucleótidos y enzimas complejas con menor generación de residuos. La participación del mercado de fabricación por contrato de API de las rutas biotecnológicas continuará aumentando, impulsada por la disposición regulatoria a aceptar nuevas tecnologías ascendentes y la ventaja ESG de los procesos biológicos.

La ingeniería de cepas impulsada por inteligencia artificial acorta los ciclos de desarrollo, lo que lleva a los CDMOs a integrar equipos de bioinformática junto a los ingenieros de procesos clásicos. Aquellos capaces de armonizar los conjuntos de herramientas químicas y biológicas aseguran relaciones más sólidas con clientes innovadores que buscan estudios de viabilidad de doble vía.

Por Tipo de Servicio: La Fabricación Clínica Acelera el Desarrollo

El suministro comercial sigue dominando con el 87,96% de los ingresos en 2025. No obstante, la fabricación clínica se expande un 6,87% cada año a medida que las empresas biotecnológicas de pequeña y mediana capitalización canalizan capital de riesgo récord hacia programas de primera administración en humanos. Integrar la exploración de rutas químicas, el escalado y el suministro bajo normas de Buenas Prácticas de Manufactura (BPM) bajo un mismo techo permite a los CDMOs avanzar con los candidatos desde gramos hasta lotes de varios kilogramos sin demoras en la transferencia tecnológica.

El modelo de participación temprana reduce el riesgo de fracaso y posiciona al contratista como el socio comercial lógico, profundizando la participación en la cartera de clientes y reforzando la expansión del mercado de fabricación por contrato de API.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Área Terapéutica: La Oncología Domina la Producción Especializada

Los API oncológicos lideraron con el 42,15% de los ingresos en 2025 y anclan la demanda tanto de HPAPI como de bioconjugados complejos. Los trastornos endocrinos y metabólicos muestran el crecimiento más pronunciado con una CAGR del 6,9%, impulsados por la creciente demanda de análogos de GLP-1. Novo Nordisk por sí sola destinó 80.000 millones de DKK para nueva capacidad de API con el fin de satisfacer la demanda de incretinas.

Las categorías cardiovascular, del sistema nervioso central y de enfermedades infecciosas siguen siendo considerables pero maduras. La inversión de capital de riesgo en modalidades de enfermedades raras continúa fluyendo hacia CDMOs con capacidades especializadas en vectores virales y ácidos nucleicos, reforzando la naturaleza diversificada de la industria de fabricación por contrato de API.

Por Usuario Final: Las Empresas de Biotecnología Impulsan la Innovación

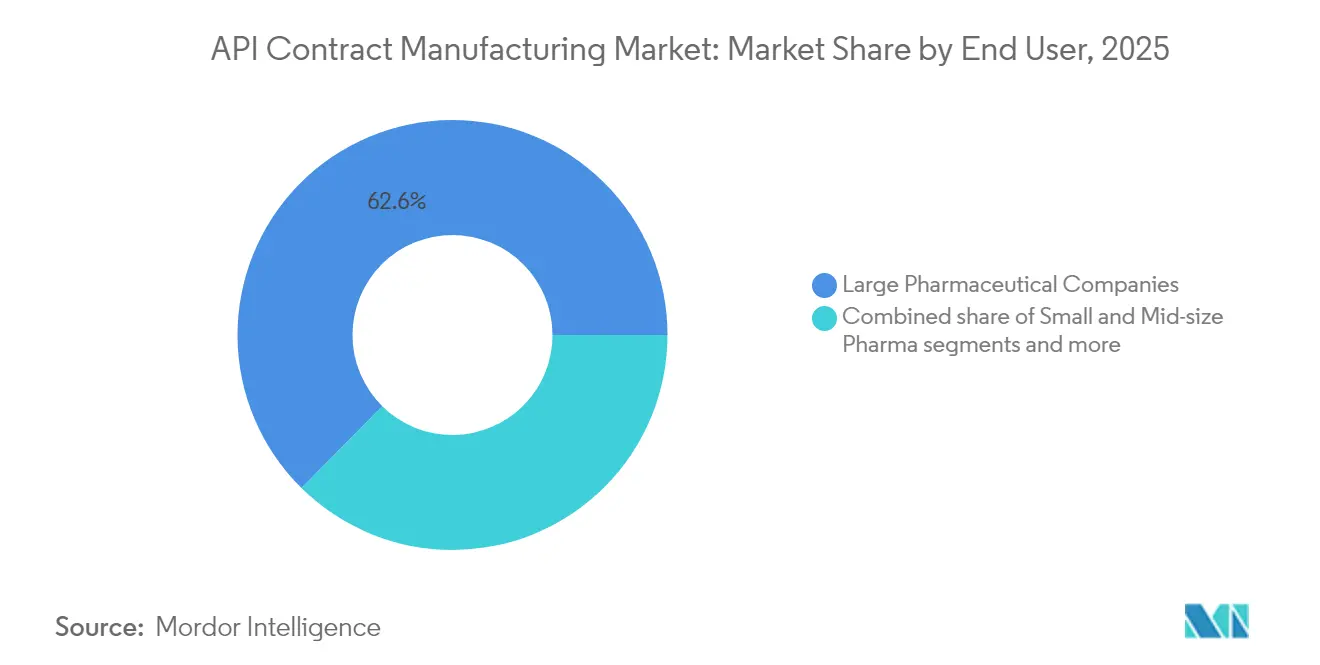

Las grandes empresas farmacéuticas constituyeron el 62,61% del gasto en 2025, aunque la comunidad biotecnológica es la que se mueve más rápido, aumentando los desembolsos de externalización a una CAGR del 7,78%. Las empresas en etapa temprana externalizan el 85% del trabajo de API porque carecen de plantas con uso intensivo de capital y optan por preservar el efectivo para los hitos clínicos. Los CDMOs que ofrecen reactores flexibles de pequeño volumen y soporte analítico integrado resuenan con mayor fuerza entre este grupo.

Los centros académicos y las agencias del sector público ocupan un papel especializado pero en expansión, particularmente en la preparación para pandemias y los programas de enfermedades huérfanas que reciben financiamiento a través de iniciativas de salud global. La amplitud de las necesidades de los usuarios finales sustenta el crecimiento sostenido del mercado de fabricación por contrato de API.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo el 40,28% del tamaño del mercado de fabricación por contrato de API en 2025, respaldada por la alta intensidad de I+D y la postura favorable de la FDA hacia la fabricación avanzada. Megaproyectos recientes como la construcción de Eli Lilly por 9.000 millones de USD en Indiana añaden nueva capacidad doméstica para API de péptidos y moléculas pequeñas. Sin embargo, una investigación de seguridad nacional pendiente en Estados Unidos sobre la dependencia de API extranjeros podría desencadenar aranceles de importación y reforzar las tendencias de relocalización, alterando las curvas de costos para los compradores.

Asia Pacífico sigue siendo el nodo de alta velocidad, expandiéndose un 9,25% anual. India y China están en camino de suministrar más de la mitad de la producción global de API a mediados de la década, impulsadas por costos operativos competitivos y esquemas de incentivos vinculados a la producción. Los ingresos del sector biotecnológico de Taiwán crecieron un 8,1% interanual en 2023, lo que ilustra la diversificación regional. Las continuas mejoras en la aplicación de las Buenas Prácticas de Manufactura (BPM) y las normas ambientales tienen como objetivo aumentar la credibilidad exportadora, pero también elevan los costos de cumplimiento, provocando consolidación entre los fabricantes domésticos más pequeños.

Europa controla una participación importante del trabajo de alto valor y compuestos potentes debido a los arraigados estándares de calidad y una gran presencia en biológicos. La Plataforma de Monitoreo de Escasez de la Agencia Europea de Medicamentos, activa desde febrero de 2025, impulsa a los fabricantes a divulgar prontamente las restricciones de capacidad de API, instando a los propietarios de marcas a asegurar fuentes duales. Los centros emergentes en Oriente Medio, África y América del Sur siguen siendo incipientes, pero reciben apoyo político orientado a mejorar la resiliencia local y podrían servir como puntos de suministro secundarios para patrocinadores multinacionales que observan los puntos críticos geopolíticos.

Panorama Competitivo

El mercado de fabricación por contrato de API muestra una fragmentación moderada: los 10 principales contratistas concentran aproximadamente un tercio de los ingresos, con cientos de actores especializados que cubren brechas terapéuticas o tecnológicas. Las fusiones y adquisiciones estratégicas persisten: la adquisición de Catalent por parte de Novo Holdings refleja la prima otorgada a la capacidad de GLP-1, ya que la demanda supera ampliamente la oferta[1]Fuente: Bourne Partners, "Novo Holdings adquiere Catalent para ampliar la fabricación de GLP-1," bourne-partners.com. Lonza, Thermo Fisher y Catalent continúan con programas de inversión de capital multimillonarios para asegurar plataformas integrales que abarcan desde el desarrollo en etapas tempranas hasta el llenado y acabado.

La especialización, más que el bajo costo, define ahora la diferenciación. Las cabinas de alta potencia, las líneas de cultivo de células de mamíferos, la bioconjugación y los reactores de flujo continuo exigen precios premium y contratos a largo plazo. La digitalización es la nueva carrera armamentista: Lonza pilotea herramientas de exploración de rutas con inteligencia artificial que reducen los ciclos de desarrollo de procesos en un 30%. Al mismo tiempo, las credenciales de química verde influyen cada vez más en los resultados de las solicitudes de propuesta, como lo evidencia el compromiso de Siegfried de cambiar al 100% de electricidad renovable en tres años[2]Fuente: Siegfried Holding AG, "Informe de Sostenibilidad 2024," siegfried.ch.

Aún existen espacios en blanco en los medicamentos de terapia avanzada, las ofertas integradas de sustancia activa/producto terminado y la fabricación de bajo impacto de carbono. Las empresas emergentes nacidas con ADN de flujo continuo o plataformas especializadas en vectores virales están captando financiamiento de capital de riesgo, y los CDMOs más grandes continúan evaluando adquisiciones complementarias para cerrar brechas de capacidad y reforzar su posición dentro del mercado de fabricación por contrato de API.

Líderes de la Industria de Fabricación por Contrato de API

Teva Pharmaceuticals Industries Ltd

Sun Pharmaceutical Industries

Boehringer Ingelheim GmbH

Piramal Pharma Solutions

AbbVie

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Teva Pharmaceutical Industries reveló planes para desinvertir su unidad de API con el fin de centrarse en medicamentos de marca y biosimilares.

- Marzo de 2025: Almac Pharma Services inauguró una instalación comercial de dosis sólidas por valor de 84,2 millones de USD en Craigavon, Reino Unido, añadiendo una capacidad de 35 millones de comprimidos.

Alcance del Informe Global del Mercado de Fabricación por Contrato de API

El mercado de fabricación por contrato de API está segmentado por tipo, forma, moléculas, fabricación, usuarios finales y geografía. Por tipo, el mercado se segmenta en orgánico e inorgánico. El mercado se segmenta por forma en sólido, líquido y semisólido. El mercado se segmenta por moléculas en API de moléculas pequeñas y API de moléculas grandes. Por fabricación, el mercado se segmenta en fabricación clínica y comercial. El mercado se segmenta por usuarios finales, como industrias farmacéuticas, organizaciones de investigación y otros usuarios finales. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| API de Moléculas Pequeñas |

| API de Moléculas Grandes / Biológicos |

| API de Potencia Estándar |

| API de Alta Potencia (HPAPI) |

| Sintético / Químico |

| Biotecnológico / Fermentación |

| Preclínico |

| Fase Clínica I |

| Fase Clínica II |

| Fase Clínica III |

| Comercial |

| Desarrollo de Sustancia Activa |

| Fabricación de Sustancia Activa |

| Fabricación de Producto Terminado |

| Analítica y Envasado |

| Oncología |

| Enfermedades Cardiovasculares |

| Trastornos del Sistema Nervioso Central |

| Trastornos Endocrinos y Metabólicos |

| Enfermedades Infecciosas |

| Otros |

| Grandes Empresas Farmacéuticas |

| Pequeñas y Medianas Empresas Farmacéuticas |

| Empresas de Biotecnología |

| Fabricantes de Genéricos |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio | |

| Brasil | |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Molécula | API de Moléculas Pequeñas | |

| API de Moléculas Grandes / Biológicos | ||

| Por Potencia | API de Potencia Estándar | |

| API de Alta Potencia (HPAPI) | ||

| Por Método de Síntesis | Sintético / Químico | |

| Biotecnológico / Fermentación | ||

| Por Etapa de Fabricación | Preclínico | |

| Fase Clínica I | ||

| Fase Clínica II | ||

| Fase Clínica III | ||

| Comercial | ||

| Por Tipo de Servicio | Desarrollo de Sustancia Activa | |

| Fabricación de Sustancia Activa | ||

| Fabricación de Producto Terminado | ||

| Analítica y Envasado | ||

| Por Área Terapéutica | Oncología | |

| Enfermedades Cardiovasculares | ||

| Trastornos del Sistema Nervioso Central | ||

| Trastornos Endocrinos y Metabólicos | ||

| Enfermedades Infecciosas | ||

| Otros | ||

| Por Usuario Final | Grandes Empresas Farmacéuticas | |

| Pequeñas y Medianas Empresas Farmacéuticas | ||

| Empresas de Biotecnología | ||

| Fabricantes de Genéricos | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio | ||

| Brasil | ||

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de fabricación por contrato de API?

El tamaño del mercado de fabricación por contrato de API es de 221.820 millones de USD en 2026 y está en camino de alcanzar los 305.350 millones de USD en 2031.

¿Qué región crece más rápido en la fabricación por contrato de API?

Asia Pacífico registra el mayor crecimiento, con una CAGR proyectada del 9,25% de 2026 a 2031 debido a las agresivas expansiones de capacidad y las políticas gubernamentales de apoyo.

¿Por qué los HPAPI atraen inversiones?

Los API de alta potencia sirven a terapias oncológicas dirigidas, exigen precios premium y requieren contención dedicada, lo que lleva a los CDMOs a construir cabinas especializadas y capturar contratos de mayor margen.

¿Cómo beneficia la fabricación de flujo continuo a los CDMO?

Los reactores de flujo reducen los costos de producción hasta en un 50%, reducen los residuos y mejoran la seguridad, lo que permite a los CDMOs cumplir los objetivos ESG mientras ganan licitaciones sensibles al costo.

Última actualización de la página el: