Tamaño y Participación del Mercado de Fabricación por Contrato de Nanopartículas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.90 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.41% CAGR |

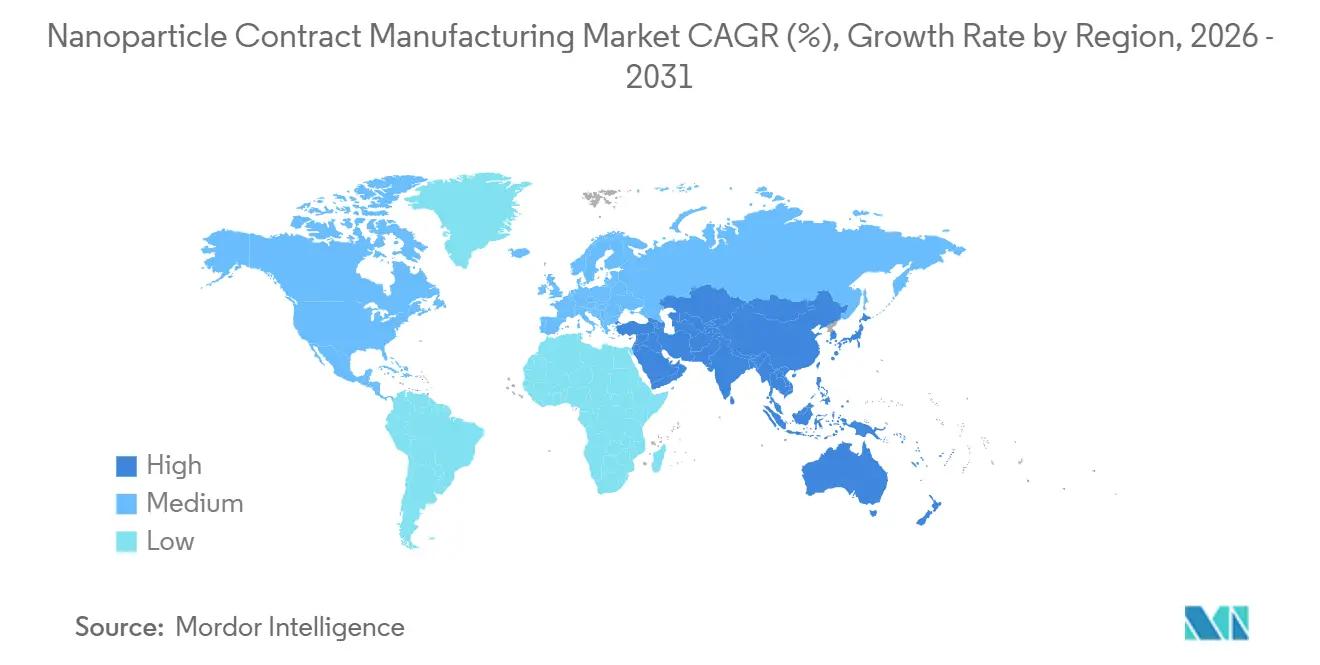

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación por Contrato de Nanopartículas por Mordor Intelligence

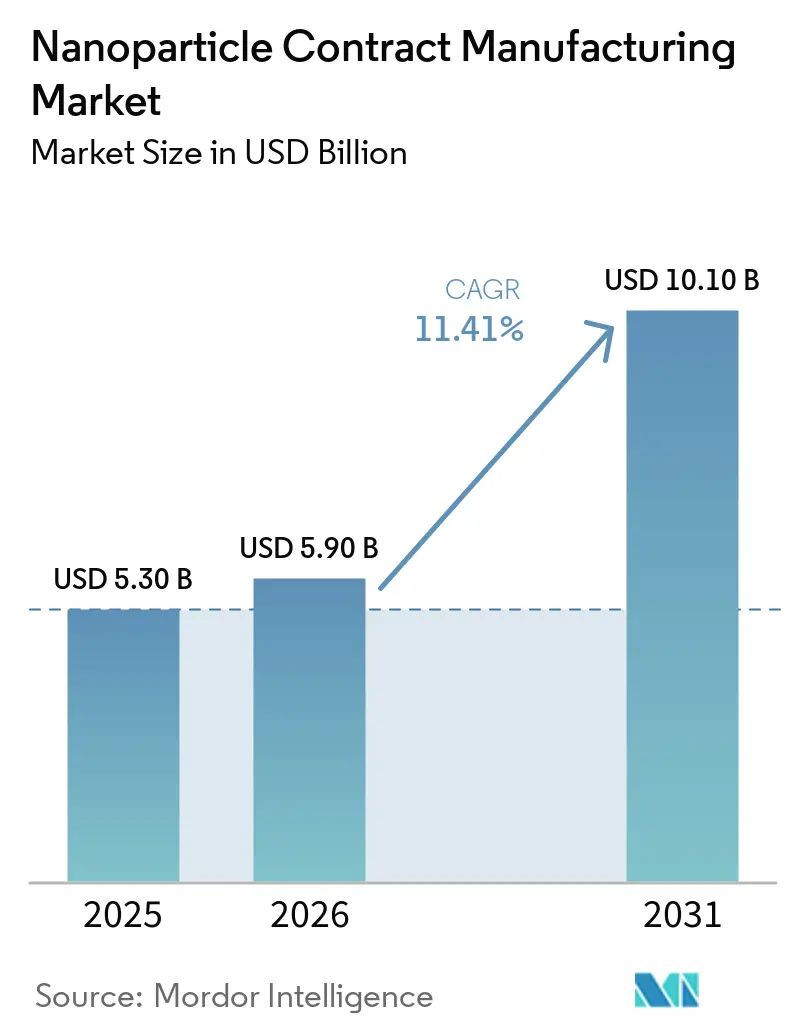

Se espera que el tamaño del Mercado de Fabricación por Contrato de Nanopartículas aumente de USD 5,30 mil millones en 2025 a USD 5,90 mil millones en 2026 y alcance USD 10,10 mil millones en 2031, creciendo a una CAGR del 11,41% durante 2026-2031.

La creciente demanda de nanopartículas lipídicas de grado clínico y comercial, los requisitos de BPF con uso intensivo de capital y la creciente claridad regulatoria continúan impulsando a los patrocinadores hacia socios especializados en externalización. La experiencia con las vacunas contra la COVID-19 demostró que la capacidad de mezcla microfluídica y los métodos analíticos validados son de importancia crítica, lo que llevó tanto a grandes biotecnológicas como a las emergentes a asegurar acuerdos de suministro plurianuales. La oncología sigue siendo la mayor aplicación individual, pero los programas genéticos y metabólicos escalan más rápido porque las cargas de edición génica requieren precisión por debajo de 100 nm y controles estrictos de endotoxinas. A nivel regional, América del Norte domina actualmente, pero Asia-Pacífico muestra la curva de crecimiento más pronunciada a medida que los contratistas chinos e indios añaden líneas de síntesis de lípidos ionizables que cumplen las especificaciones ICH Q3D. En todos los niveles de servicio, los patrocinadores prefieren las CDMOs que agrupan formulación, análisis y llenado-acabado aséptico bajo un único sistema de calidad, porque los flujos de trabajo integrados acortan el tiempo hasta la clínica y reducen el riesgo de transferencia tecnológica.

Conclusiones Clave del Informe

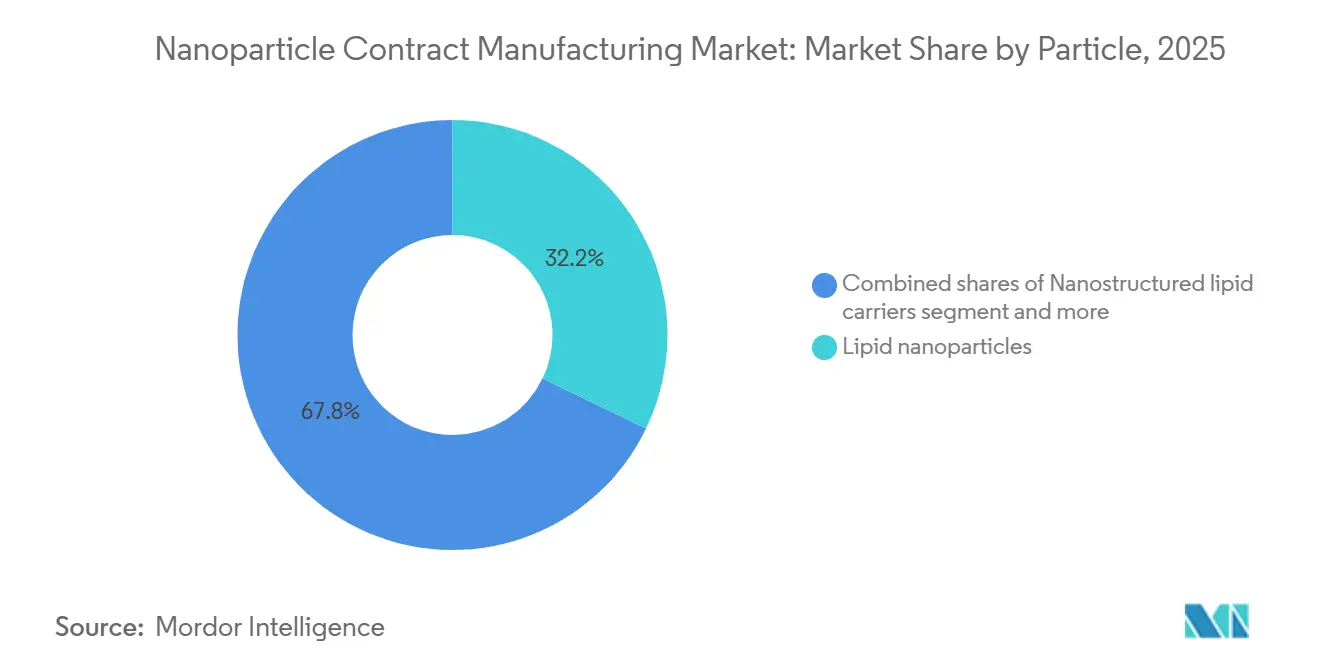

- Por tipo de partícula, las nanopartículas lipídicas lideraron con el 32,16% de la participación del Mercado de Fabricación por Contrato de Nanopartículas en 2025, mientras que se prevé que las nanopartículas poliméricas avancen a una CAGR del 11,98% hasta 2031.

- Por modalidad, las cargas de moléculas pequeñas representaron el 28,13% del tamaño del Mercado de Fabricación por Contrato de Nanopartículas en 2025, y las formulaciones de ARNm se expandirán a una CAGR del 11,89% hasta 2031.

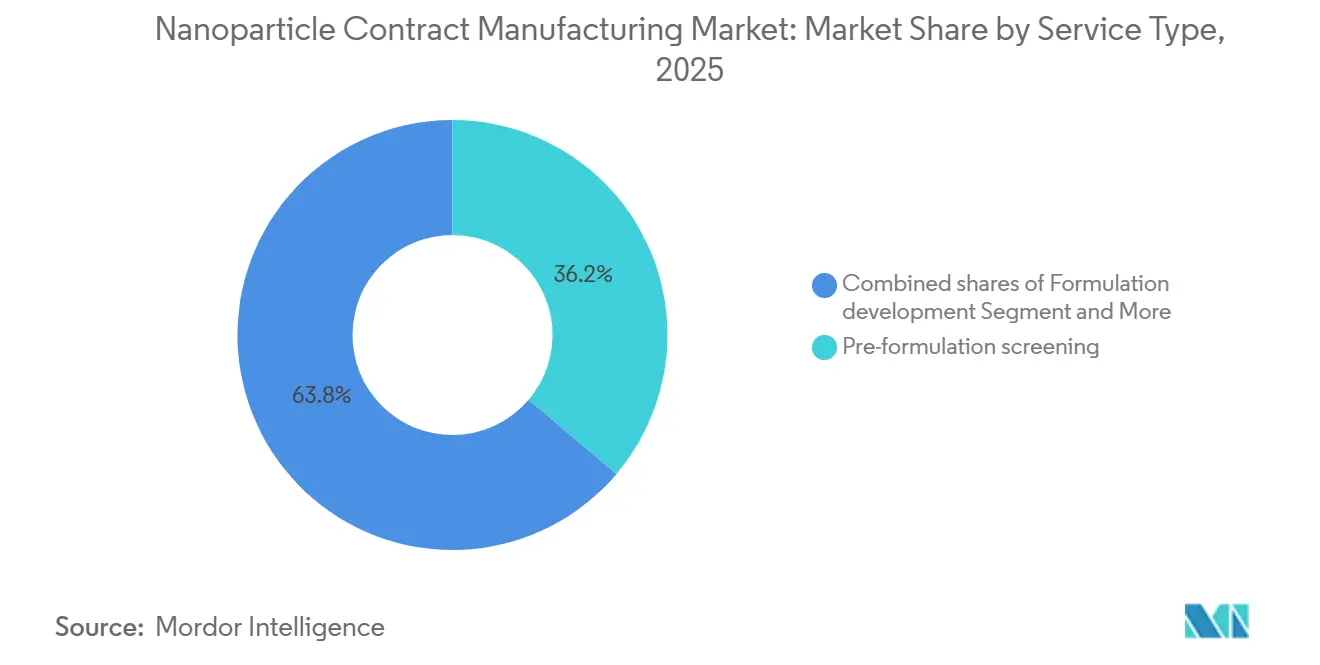

- Por tipo de servicio, el cribado de preformulación representó el 36,19% del tamaño del Mercado de Fabricación por Contrato de Nanopartículas en 2025, y el llenado-acabado aséptico y la liofilización se expandirán a una CAGR del 11,89% hasta 2031.

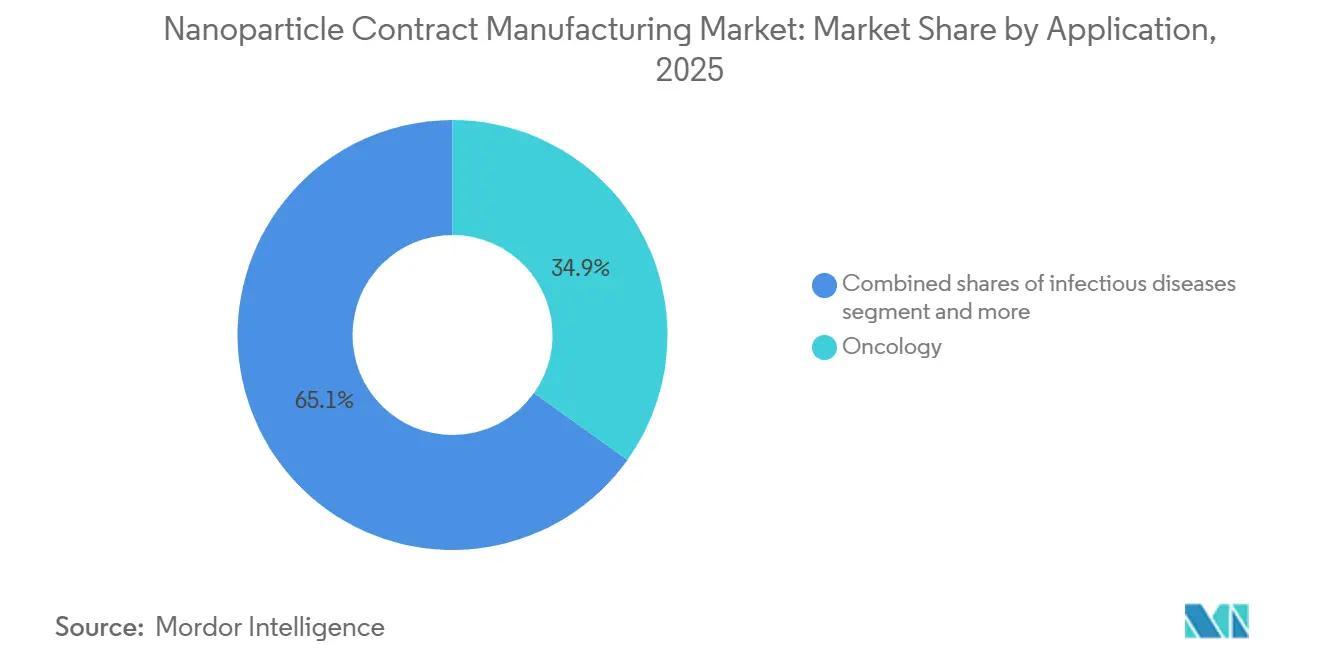

- Por aplicación, la oncología capturó el 34,87% de la cuota de ingresos en 2025; se proyecta que los trastornos genéticos y metabólicos crezcan a una CAGR del 12,05% hacia 2031.

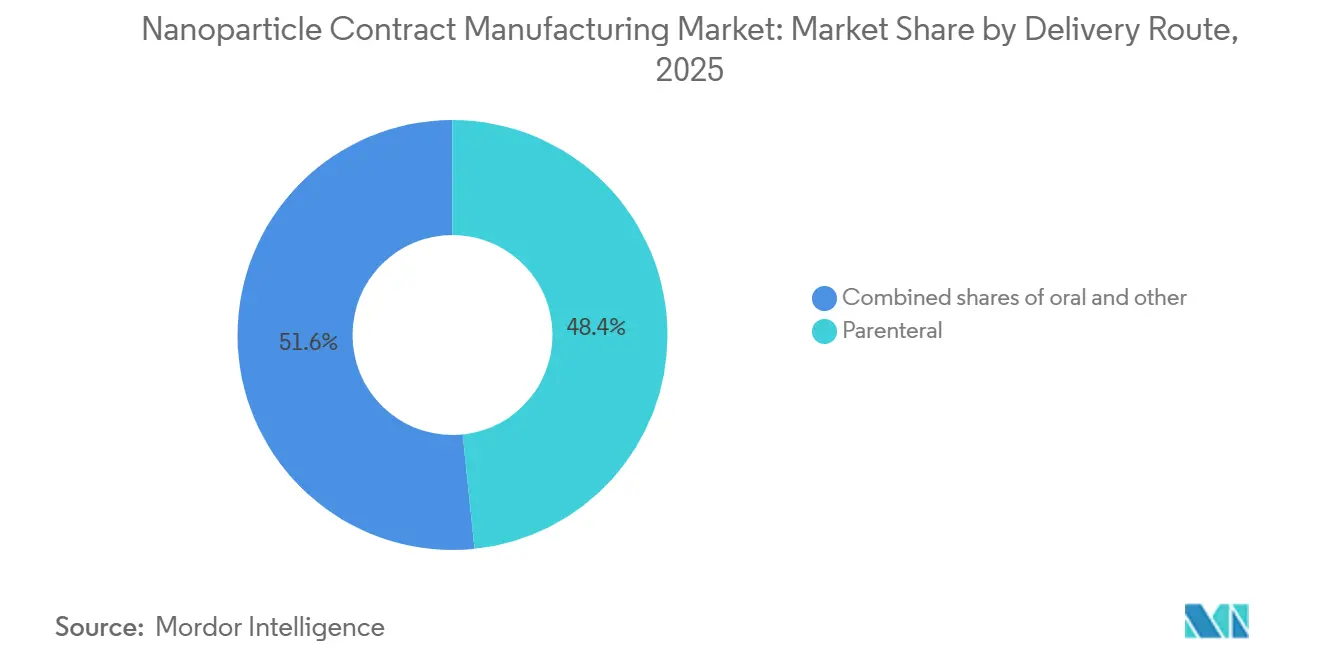

- Por vía de administración, los formatos parenterales representaron el 48,36% de los ingresos de 2025, y los productos de nanopartículas orales están preparados para una CAGR del 11,76% hasta 2031.

- Por tipo de cliente, las empresas farmacéuticas y de biotecnología controlaron el 56,18% de las ventas de 2025 y crecerán a una CAGR del 11,93% durante el período de pronóstico.

- Por geografía, América del Norte mantuvo el 39,16% de los ingresos de 2025, mientras que Asia-Pacífico está preparada para registrar una CAGR del 11,84% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fabricación por Contrato de Nanopartículas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las cadenas de desarrollo de ARNm/ARNip que requieren capacidad de CDMO habilitada para nanopartículas lipídicas | +2.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de nanomedicina oncológica que sostiene la demanda compleja de nanopartículas | +2.3% | América del Norte, Europa, mercados principales de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aceleración de la externalización debido a barreras de inversión de capital, BPF y análisis | +2.1% | Global, particularmente biotecnológicas emergentes en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Claridad regulatoria y evolución de las expectativas de CMC para nanomedicamentos | +1.6% | América del Norte y Europa, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Plataformización de los conjuntos de herramientas de nanopartículas lipídicas y análisis que reducen el tiempo hasta la clínica | +1.4% | Global, con adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Programas de ARNsa/ARNcirc que crean nueva demanda de formulación | +1.2% | América del Norte y Europa, y emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las Cadenas de Desarrollo de ARNm/ARNip que Requieren Capacidad de Nanopartículas Lipídicas

Moderna reveló en su informe anual 10-K de 2025 que ocho de quince programas clínicos dependen de la formulación externa de nanopartículas lipídicas porque las instalaciones internas están reservadas para los refuerzos contra la COVID-19. Una externalización similar por parte de BioNTech y Arbutus muestra una clara preferencia por destinar el capital hacia I+D en lugar de hacia infraestructura de BPF. La nueva guía de la FDA ahora exige una eficiencia de encapsulación ≥80% y un índice de polidispersidad ≤0,2, elevando el listón analítico y favoreciendo a las CDMOs que ya ejecutan ensayos de AF4-MALS y cryo-TEM [1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía para la Industria: Información de Química, Fabricación y Controles para Vacunas de ARNm," fda.gov. Con lípidos ionizables plataformizados que reducen a la mitad los plazos de formulación, los patrocinadores pueden avanzar múltiples activos de la cartera de forma simultánea.

Adopción de Nanomedicina Oncológica que Sostiene la Demanda Compleja de Partículas

La oncología representó el 34,87% de los ingresos en 2025 gracias a los liposomas pegilados y los transportadores poliméricos que moderan la toxicidad sistémica. Merck KGaA registró un salto significativo en las solicitudes a CDMOs para cargas de conjugados anticuerpo-fármaco encapsuladas en nanopartículas, confirmando la preferencia de los médicos por la administración dirigida [2]Merck KGaA, "Informe Anual 2025," merckgroup.com. Los estudios del Instituto Nacional del Cáncer muestran que las nanopartículas lipídicas sólidas triplican la acumulación tumoral de paclitaxel frente a las formulaciones con Cremophor, subrayando el beneficio clínico. Las inyecciones intratumorales de agonistas de TLR muestran además activación inmunitaria sistémica sin tormentas de citocinas, ampliando los casos de uso de las nanopartículas.

Aceleración de la Externalización Vinculada a las Barreras de Inversión de Capital y Análisis

Precision NanoSystems informó que la mayoría de las empresas emergentes encuestadas externalizan principalmente debido a la complejidad analítica y no a la falta de capacidad. Los 18 nuevos contratos europeos de nanopartículas lipídicas de Recipharm promediaron USD 3,8 millones cada uno, lo que señala la disposición de los patrocinadores a pagar por la transferencia de riesgo. Los estudios comparativos de la ISPE muestran que las CDMOs ofrecen un menor costo por gramo que las instalaciones internas, reforzando la lógica económica. Las altas tasas de utilización —WuXi Biologics registra la mayoría en sus mezcladores— se traducen en un acceso más rápido a los turnos y menos brechas en la programación.

Claridad Regulatoria en Torno a las Expectativas de Nano-CMC

Los borradores de guías de la FDA y la EMA ahora enumeran el tamaño de partícula, el potencial zeta y la relación carga-lípido como atributos de calidad críticos, lo que proporciona a los patrocinadores objetivos más claros y reduce los ciclos de revisión. Catalent señaló que los plazos de IND se comprimieron cuatro meses cuando sus protocolos de comparabilidad validados son aceptados en las reuniones de Tipo C. Los informes técnicos de la PDA recomiendan métodos de dimensionamiento ortogonales, que solo las CDMOs de primer nivel ofrecen de forma rutinaria. La alineación de la PMDA de Japón con ICH Q5A extiende esta claridad a Asia, facilitando las presentaciones multirregionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Caracterización nano-CMC compleja y en evolución, y riesgo de comparabilidad | -1.8% | Global, con mayor escrutinio en América del Norte y Europa | Mediano plazo (2-4 años) |

| Alto costo, riesgo de escalado y sensibilidad al fallo de lotes | -1.5% | Global, con impacto particular en las biotecnológicas emergentes | Corto plazo (≤ 2 años) |

| Restricciones de propiedad intelectual lipídica y licencias, y obstáculos de libertad de operación | -1.2% | América del Norte y Europa, con extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Restricciones de cadena de frío y asépticas para nano-DP y llenado-acabado | -1.0% | Asia-Pacífico, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Caracterización Nano-CMC Compleja y Riesgo de Comparabilidad

La Carta de Respuesta Completa de la FDA de 2024 a Translate Bio citó un perfil inadecuado de oxidación lipídica, lo que obligó a una nueva presentación de nueve meses y subrayó las implicaciones regulatorias. Menos de 20 CDMOs en todo el mundo ejecutan ensayos de AF4-MALS validados, lo que reduce las opciones de los patrocinadores y ralentiza la transferencia tecnológica [3]Journal of Pharmaceutical Sciences, "Desafíos de Escalado en la Fabricación de Nanopartículas Lipídicas," jpharmsci.org. La cryo-EM cuesta entre USD 5.000 y 10.000 por muestra, una carga pesada para las empresas en etapa inicial. Cambiar de proveedor a mitad de un programa puede desplazar el tamaño de partícula entre 10 y 20 nm, lo que desencadena estudios puente que añaden entre 12 y 18 meses.

Alto Costo, Riesgo de Escalado y Sensibilidad al Fallo de Lotes

Lonza documentó un ejercicio de ocho meses y USD 2 millones para pasar de lotes de nanopartículas lipídicas de 1 litro a 50 litros, porque los perfiles de energía de mezcla cambian de forma no lineal a escala. Pharmaceutical Technology informa tasas de fallo de lotes del 8% al 12% para nanopartículas lipídicas a escala clínica, el triple que para los anticuerpos monoclonales. Los lípidos ionizables de grado BPF se venden por entre USD 50.000 y 150.000 por kilogramo, muy por encima de los costos estándar de los fosfolípidos, lo que magnifica las desviaciones presupuestarias cuando los lotes fallan.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Partícula: Las Nanopartículas Lipídicas Anclan los Ingresos, las Plataformas Poliméricas Ganan Impulso

Las nanopartículas lipídicas aseguraron el 32,16% de los ingresos en 2025 y siguen siendo el principal recurso para las terapias de ARN en todo el Mercado de Fabricación por Contrato de Nanopartículas. Los sistemas poliméricos crecerán a una CAGR del 11,98% porque los transportadores de PLGA y quitosano permiten la dosificación oral y la liberación sostenida que los lípidos tienen dificultades para igualar. Los liposomas mantienen un sólido nicho en la oncología de moléculas pequeñas, proporcionando una vida media prolongada y una cardiotoxicidad reducida. Los dendrímeros permanecen en estado de prototipo debido al alto costo de síntesis. Otros formatos, como los transportadores lipídicos nanoestructurados y las nanopartículas lipídicas sólidas, sirven a la dermatología y la oftalmología, mientras que las partículas inorgánicas están en gran medida confinadas a estudios de imagen.

Las plataformas poliméricas aprovechan los excipientes aprobados por la FDA, reduciendo los obstáculos toxicológicos y acortando la revisión de IND. Las nanopartículas Eudragit de Evonik mejoraron cuatro veces la biodisponibilidad oral de la insulina en la Fase I, demostrando cómo la química de polímeros puede resolver los desafíos del metabolismo de primer paso. Samsung Biologics ahora enumera seis programas poliméricos en Fase II para diabetes y enfermedad inflamatoria intestinal, otorgando credibilidad al segmento. Las CDMOs que ofrecen líneas tanto lipídicas como poliméricas pueden arbitrar las fluctuaciones de la demanda y reducir el tiempo de inactividad de la capacidad, una ventaja táctica a medida que el Mercado de Fabricación por Contrato de Nanopartículas se diversifica.

Por Modalidad/Carga: Las Moléculas Pequeñas Lideran, el ARNm Surge

Las cargas de moléculas pequeñas representaron el 28,13% de los ingresos de 2025, impulsadas por agentes oncológicos solubilizados en nanopartículas. Sin embargo, los proyectos de ARNm registrarán una CAGR del 11,89% de camino a 2031, impulsados por vacunas contra enfermedades infecciosas y construcciones autoamplificantes emergentes que permiten una dosificación más baja. Las cargas de edición génica, como las ribonucleoproteínas CRISPR-Cas9, requieren nanopartículas lipídicas ultrapuras optimizadas para el escape endosomal, elevando las exigencias analíticas. Las terapias de péptidos y proteínas aprovechan las partículas poliméricas sensibles al pH para prevenir la degradación enzimática. El ARN circular, estable a temperatura ambiente durante seis meses, ofrece nuevas ventajas logísticas para el Mercado de Fabricación por Contrato de Nanopartículas.

La combinación de modalidades ahora atrae a una base de patrocinadores más amplia. Moderna enumera quince programas de ARNm no relacionados con la COVID-19 que abarcan cardiología y oncología, cada uno dependiente de instalaciones de formulación externas. Los datos de neoantígenos para melanoma de BioNTech mostraron respuesta objetiva cuando se administraron mediante nanopartículas lipídicas personalizadas, subrayando el potencial de eficacia y fortaleciendo las cadenas de externalización.

Por Tipo de Servicio: El Desarrollo de Formulaciones y la Fabricación BPF Dominan

El cribado de preformulación capturó el 36,19% de la cuota de ingresos por tipo de servicio en 2025, lo que refleja la fuerte demanda de los patrocinadores de una confirmación rápida de que las cargas candidatas permanecen estables en plataformas lipídicas, poliméricas y liposomales antes de comprometer capital significativo en campañas de BPF. El servicio comprime los ciclos de decisión de 6 meses a 6 semanas al ejecutar entre 20 y 50 variantes de formulación en paralelo, lo que proporciona a las biotecnológicas emergentes una cobertura práctica contra el desgaste clínico en múltiples diseños de nanopartículas. La demanda de este paso de cribado temprano aumentó aún más después de que la guía de la FDA de 2024 exigiera datos de cryo-TEM y AF4-MALS en cada IND de nanopartículas lipídicas, lo que llevó a muchos patrocinadores a combinar la caracterización analítica con el cribado para agilizar las presentaciones.

El llenado-acabado aséptico y la liofilización siguen siendo las ofertas de más rápido crecimiento, con una proyección de avance a una CAGR del 11,89% hasta 2031, a medida que las vacunas de ARNm comerciales migran de las autorizaciones de uso de emergencia a los calendarios de inmunización rutinaria y deben cumplir los objetivos de estabilidad ICH Q1A para la distribución global. Estas operaciones estériles dependen cada vez más de sistemas de un solo uso que limitan la contaminación cruzada al tiempo que admiten formatos termoestables necesarios para la datación de caducidad de 18 a 24 meses a 2 °C a 8 °C. Los patrocinadores que persiguen programas en etapa intermedia aún externalizan el desarrollo de formulaciones —optimizando las proporciones de lípidos, el pH del tampón y los parámetros de mezcla— aunque la concentración de ingresos se está desplazando hacia la fabricación clínica y comercial de BPF, donde los lotes de Fase II y Fase III exigen una producción de varios kilogramos y documentación completa de CMC.

Por Aplicación: La Oncología Lidera, los Trastornos Genéticos Surgen

La oncología aportó el 34,87% de los ingresos de 2025. Sin embargo, los programas de enfermedades genéticas y metabólicas crecen más rápido a una CAGR del 12,05% debido a los avances en edición génica para la anemia de células falciformes y los trastornos lisosomales. Las vacunas contra enfermedades infecciosas se moderan a medida que los volúmenes pandémicos retroceden, pero aún contribuyen con una demanda de referencia considerable. Las cargas cardiometabólicas, como los fármacos de ARNip para reducir los lípidos, ganan tracción a medida que los pagadores aceptan el alto costo a cambio de resultados duraderos. Las indicaciones de oftalmología, sistema nervioso central y respiratorio prueban vías de administración avanzadas —ocular, intratecal e inhalación— que solo un puñado de CDMOs puede respaldar.

La asociación de BioNTech con Genentech para vacunas de neoantígenos pone en juego demanda oncológica adicional, mientras que la aprobación de CTX001 de CRISPR Therapeutics valida el segmento de trastornos genéticos y desbloquea terapias de precio premium que dependen de una calidad impecable de las nanopartículas lipídicas.

Por Tipo de Cliente: Farmacéuticas y Biotecnológicas Dominan

Las entidades farmacéuticas y biotecnológicas representan el 56,18% de los ingresos de 2025 y seguirán siendo la clientela principal gracias a las cadenas de desarrollo en etapa avanzada y las necesidades de fabricación comercial. Los laboratorios académicos contribuyen con proyectos exploratorios, a menudo financiados por subvenciones de los Institutos Nacionales de Salud, pero generalmente transfieren a CDMOs antes de la presentación del IND porque las universidades carecen de instalaciones de BPF. Las grandes farmacéuticas siguen un enfoque híbrido, externalizando lotes no esenciales mientras reservan las líneas insignia internamente. El trabajo de Pfizer en la vacuna contra el VRS con Samsung Biologics ejemplifica este modelo flexible.

Las biotecnológicas emergentes, respaldadas por USD 8.000 millones en inversiones de capital de riesgo en 2024, siguen siendo el subconjunto de clientes más ágil e intensivo en externalización. Su preferencia por los costos variables sobre los fijos mantiene activo el Mercado de Fabricación por Contrato de Nanopartículas a lo largo de los ciclos de capital.

Por Vía de Administración: La Parenteral Domina, la Oral Gana Tracción

Los formatos parenterales controlaron el 48,36% de los ingresos en 2025, ya que las vías intravenosa e intramuscular se mantuvieron centrales para las vacunas y las infusiones oncológicas. Sin embargo, las nanopartículas orales escalarán a una CAGR del 11,76% gracias a los recubrimientos mucoadhesivos que evitan el pH gástrico y el metabolismo de primer paso. Las vías inhalada, intratecal, ocular e intratumoral siguen siendo de nicho pero estratégicas, ofreciendo acción local con una exposición sistémica mínima.

La insulina oral recubierta de quitosano de Evonik alcanzó el 15% de biodisponibilidad en la Fase I, demostrando la viabilidad para biológicos complejos fuera del paradigma de inyección. Las nanopartículas intratumorales que combinan inhibidores de puntos de control con agonistas de TLR mantienen la toxicidad baja mientras amplían la inmunidad sistémica, un hallazgo que se hace eco en las actualizaciones del ensayo de Fase II de Bristol Myers Squibb.

Análisis Geográfico

América del Norte dominó el Mercado de Fabricación por Contrato de Nanopartículas con el 39,16% de los ingresos en 2025, respaldada por más de 30 instalaciones de nanopartículas lipídicas certificadas en BPF en Boston, San Francisco y el Research Triangle. La guía final de la FDA que ahora exige cryo-TEM y AF4-MALS para todas las presentaciones de IND consolida aún más la demanda de capacidad avanzada en los Estados Unidos. Canadá subsidia la externalización nacional a través del Consejo Nacional de Investigaciones de Montreal, mientras que el clúster de Toluca en México ofrece arbitraje de costos cercano para los patrocinadores estadounidenses en etapa temprana.

Se prevé que Asia-Pacífico registre una CAGR del 11,84%, el ascenso regional más rápido, ya que la Administración Nacional de Productos Médicos de China aprobó ocho productos de nanopartículas lipídicas en 2024-2025 y las CDMOs indias invirtieron USD 500 millones en nuevas líneas de mezcla. La expansión de USD 300 millones de Samsung Biologics consolida a Corea del Sur como ancla regional. Australia aprovecha las unidades integradas de Fase I para atraer ensayos de biotecnología local, mientras que la convergencia de las guías de la PMDA de Japón reduce los obstáculos a la exportación.

Europa se sitúa entre estos polos, con fortaleza en la química especializada de lípidos ionizables a través de actores como Polymun Scientific y Evonik. El documento de reflexión de la EMA armoniza las exigencias de CMC, pero la vía separada de la MHRA del Reino Unido ofrece una alternativa más rápida para algunos patrocinadores. La instalación de Rovi en España aseguró el suministro europeo de Moderna, y Lonza, con sede en Suiza, sigue siendo el proveedor de referencia para los programas en etapa avanzada. La demanda emergente en Oriente Medio y África y América del Sur está limitada por las brechas en la cadena de frío, aunque el Fiocruz de Brasil y el Biovac de Sudáfrica están invirtiendo en líneas de vacunas de nanopartículas.

Panorama Competitivo

La competencia está moderadamente fragmentada; los cinco principales proveedores ostentan una participación significativa, dejando amplio margen para los especialistas de nivel medio. Thermo Fisher, Catalent, Lonza, WuXi Biologics y Samsung Biologics se diferencian por sus registros de inspección y sus conjuntos analíticos integrados. Polymun Scientific, Precision NanoSystems y Vernal Biosciences capturan la demanda de nicho para el cribado de lípidos ionizables y la optimización microfluídica, ilustrando la importancia de la profundidad sobre la escala en ciertos contratos.

La amplitud analítica es un factor decisivo. La adquisición de Metrics por parte de Catalent añadió cryo-TEM y AF4-MALS, permitiendo un servicio integral bajo un único sistema de calidad y justificando las primas de precio. La formulación guiada por inteligencia artificial se ha convertido en una nueva frontera; la patente de Lonza reclama una reducción significativa en las ejecuciones de cribado, recortando meses de los calendarios de desarrollo. La integración vertical en la síntesis de lípidos, vista en la adquisición alemana de Evonik en 2024, asegura la materia prima y mejora el control de costos. Las fusiones y adquisiciones siguen siendo selectivas, pero es probable que se aceleren a medida que los patrocinadores exijan menos puntos de contacto y acuerdos de nivel de servicio únicos.

Las CDMOs que combinen con éxito competencias en lípidos, polímeros y administración oral con control de procesos digital capturarán el crecimiento futuro. Mientras tanto, las disputas de libertad de operación sobre la propiedad intelectual de lípidos ionizables de Acuitas y Genevant constituyen un riesgo latente que podría remodelar las alianzas y la economía de las licencias.

Líderes de la Industria de Fabricación por Contrato de Nanopartículas

Thermo Fisher Scientific

Catalent Biologics

Lonza Group

WuXi Biologics

Samsung Biologics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Genprex trasladó la producción de su candidato a terapia génica para la diabetes, GPX-002, de laboratorios universitarios a una red coordinada de organizaciones de desarrollo y fabricación por contrato, un movimiento que posiciona el programa para los primeros ensayos en humanos previstos para 2026.

- Septiembre de 2025: Merck KGaA y Biocytogen acordaron codesarrollar transportadores lipídicos vinculados a anticuerpos para fármacos de ácidos nucleicos.

- Enero de 2025: Evonik se asoció con ST Pharm para integrar ácidos nucleicos a medida con sus servicios de fabricación de nanopartículas lipídicas.

Alcance del Informe Global del Mercado de Fabricación por Contrato de Nanopartículas

Según el alcance del informe, la fabricación por contrato de nanopartículas se refiere a la externalización especializada de la producción de nanopartículas a organizaciones externas, a menudo denominadas Organizaciones de Desarrollo y Fabricación por Contrato (CDMOs), que poseen la experiencia de alto nivel y la infraestructura requerida para estos materiales complejos.

El mercado de fabricación por contrato de nanopartículas está segmentado por partícula, modalidad, servicio, aplicación, tipo de cliente, vía de administración y geografía. Por partícula, el mercado está segmentado en nanopartículas lipídicas, transportadores lipídicos nanoestructurados, dendrímeros, liposomas, nanopartículas poliméricas, nanoemulsiones, nanopartículas lipídicas sólidas, micelas poliméricas y nanopartículas inorgánicas. Por modalidad, el mercado está segmentado en ARNm, moléculas pequeñas, cargas de edición génica, ARNip/ASO, péptidos, vacunas, ADN, proteínas y vacunas terapéuticas.

Por tipo de servicio, el mercado está segmentado en cribado de preformulación, análisis y caracterización, llenado-acabado aséptico y liofilización, desarrollo de formulaciones, fabricación clínica BPF, transferencia tecnológica y comparabilidad, desarrollo de procesos y escalado, fabricación comercial BPF, y estabilidad y validación de métodos.

Por aplicación, el mercado está segmentado en oncología, enfermedades infecciosas, trastornos genéticos y metabólicos, cardiovascular y metabólico, sistema nervioso central, oftalmología, respiratorio e inmunología/inflamación. Por tipo de cliente, empresas farmacéuticas y de biotecnología, institutos académicos y de investigación, y organizaciones de investigación por contrato. Por vía de administración, el mercado está segmentado en intravenosa, intramuscular, subcutánea, inhalación, intratumoral, intratecal, ocular y oral.

Geográficamente, el mercado está segmentado en América del Norte, Europa, la región de Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Nanopartículas lipídicas |

| Transportadores lipídicos nanoestructurados |

| Dendrímeros |

| Liposomas |

| Nanopartículas poliméricas |

| Nanoemulsiones |

| Nanopartículas lipídicas sólidas |

| Micelas poliméricas |

| Nanopartículas inorgánicas |

| ARNm |

| Moléculas pequeñas |

| Cargas de edición génica |

| ARNip / ASO |

| Péptidos |

| Vacunas |

| ADN |

| Proteínas |

| Vacunas terapéuticas |

| Cribado de preformulación |

| Análisis y caracterización |

| Llenado-acabado aséptico y liofilización |

| Desarrollo de formulaciones |

| Fabricación clínica BPF (producto terminado) |

| Transferencia tecnológica y comparabilidad |

| Desarrollo de procesos y escalado |

| Fabricación comercial BPF (producto terminado) |

| Estabilidad y validación de métodos |

| Oncología |

| Enfermedades infecciosas |

| Trastornos genéticos y metabólicos |

| Cardiovascular y metabólico |

| Sistema nervioso central |

| Oftalmología |

| Respiratorio |

| Inmunología/Inflamación |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| Organizaciones de Investigación por Contrato |

| Intravenosa (IV) |

| Intramuscular (IM) |

| Subcutánea (SC) |

| Inhalación |

| Intratumoral |

| Intratecal |

| Ocular |

| Oral |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Partícula | Nanopartículas lipídicas | |

| Transportadores lipídicos nanoestructurados | ||

| Dendrímeros | ||

| Liposomas | ||

| Nanopartículas poliméricas | ||

| Nanoemulsiones | ||

| Nanopartículas lipídicas sólidas | ||

| Micelas poliméricas | ||

| Nanopartículas inorgánicas | ||

| Por Modalidad / Carga | ARNm | |

| Moléculas pequeñas | ||

| Cargas de edición génica | ||

| ARNip / ASO | ||

| Péptidos | ||

| Vacunas | ||

| ADN | ||

| Proteínas | ||

| Vacunas terapéuticas | ||

| Por Tipo de Servicio | Cribado de preformulación | |

| Análisis y caracterización | ||

| Llenado-acabado aséptico y liofilización | ||

| Desarrollo de formulaciones | ||

| Fabricación clínica BPF (producto terminado) | ||

| Transferencia tecnológica y comparabilidad | ||

| Desarrollo de procesos y escalado | ||

| Fabricación comercial BPF (producto terminado) | ||

| Estabilidad y validación de métodos | ||

| Por Aplicación | Oncología | |

| Enfermedades infecciosas | ||

| Trastornos genéticos y metabólicos | ||

| Cardiovascular y metabólico | ||

| Sistema nervioso central | ||

| Oftalmología | ||

| Respiratorio | ||

| Inmunología/Inflamación | ||

| Por Tipo de Cliente | Empresas Farmacéuticas y de Biotecnología | |

| Institutos Académicos y de Investigación | ||

| Organizaciones de Investigación por Contrato | ||

| Por Vía de Administración | Intravenosa (IV) | |

| Intramuscular (IM) | ||

| Subcutánea (SC) | ||

| Inhalación | ||

| Intratumoral | ||

| Intratecal | ||

| Ocular | ||

| Oral | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será el tamaño del Mercado de Fabricación por Contrato de Nanopartículas en 2031?

Se espera que el tamaño del Mercado de Fabricación por Contrato de Nanopartículas aumente de USD 5,30 mil millones en 2025 a USD 5,90 mil millones en 2026 y alcance USD 10,10 mil millones en 2031, creciendo a una CAGR del 11,41% durante 2026-2031.

¿Qué región se proyecta que crezca más rápido en la fabricación externalizada de nanopartículas?

Se prevé que Asia-Pacífico registre una CAGR del 11,84% gracias a los grandes proyectos de capital en China, India y Corea del Sur.

¿En qué se diferencian las nanopartículas poliméricas de los sistemas lipídicos en cuanto a perspectivas comerciales?

Las plataformas poliméricas crecerán a una CAGR del 11,98% porque permiten la dosificación oral y la liberación controlada que las partículas lipídicas raramente logran sin una complejidad añadida.

¿Por qué las biotecnológicas emergentes son grandes usuarias de los servicios de fabricación por contrato?

Las empresas emergentes prefieren canalizar el escaso capital hacia los ensayos clínicos, por lo que externalizan las instalaciones de BPF y los análisis que pueden costar USD 100 millones construir internamente.

Última actualización de la página el: