Tamaño y Participación del Mercado de Operaciones Cognitivas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

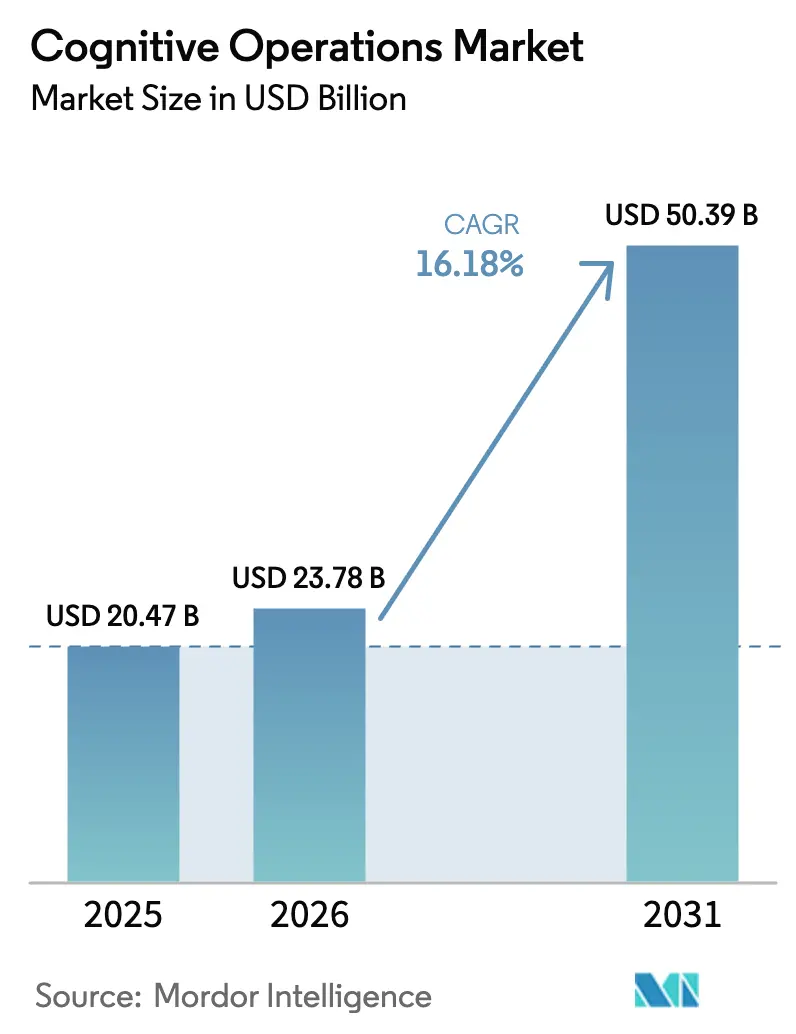

| Tamaño del Mercado (2026) | 23.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.18% CAGR |

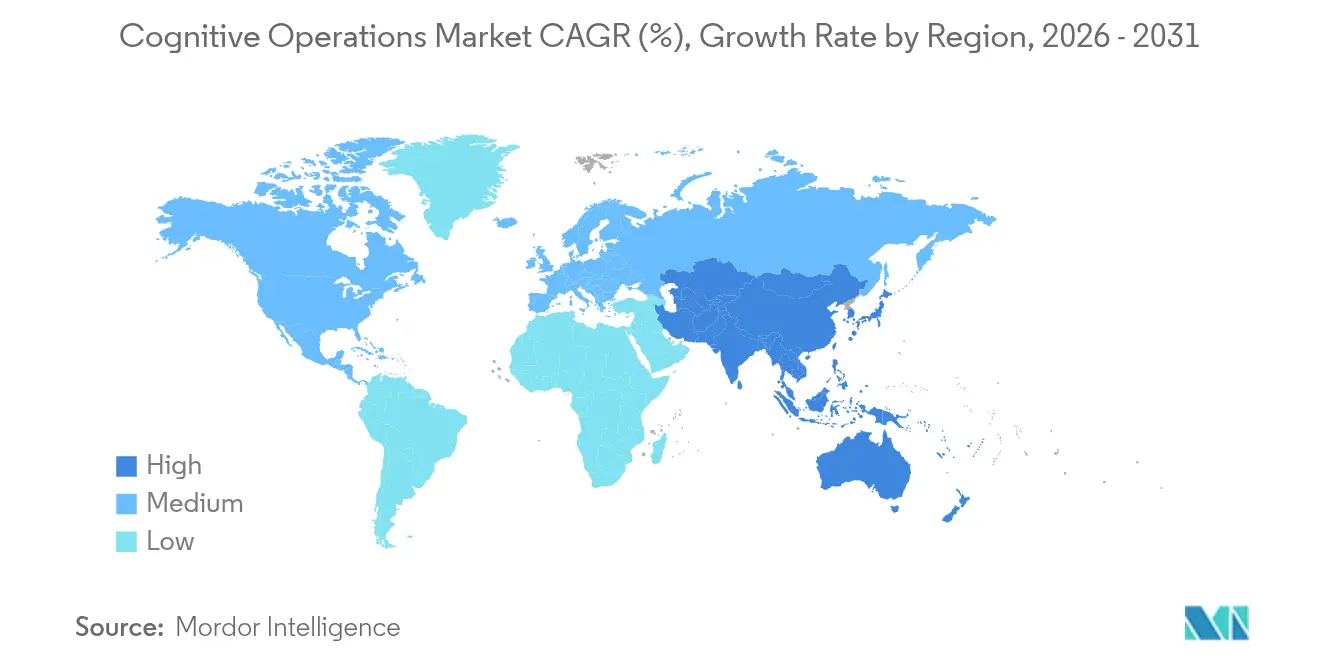

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operaciones Cognitivas por Mordor Intelligence

El tamaño del Mercado de Operaciones Cognitivas fue valorado en USD 20,47 mil millones en 2025 y se estima que crecerá desde USD 23,78 mil millones en 2026 para alcanzar los USD 50,39 mil millones en 2031, a una CAGR del 16,18% durante el período de pronóstico (2026-2031).

La rápida digitalización empresarial, el creciente volumen de telemetría y un giro estratégico hacia las operaciones de TI autónomas sustentan esta expansión. Las empresas implementan inteligencia operacional impulsada por IA para predecir y evitar interrupciones del servicio, reduciendo el tiempo de inactividad no planificado y salvaguardando la experiencia del cliente. Las plataformas nativas en la nube dominan porque escalan elásticamente, procesan flujos de datos a escala de petabytes en tiempo casi real y reducen el costo total de propiedad hasta en un 40% en comparación con las herramientas locales heredadas. La actividad de fusiones y adquisiciones, especialmente la compra de Splunk por parte de Cisco por USD 28 mil millones, está acelerando la consolidación de plataformas y ampliando el alcance de las funcionalidades. Al mismo tiempo, la brecha de habilidades y los obstáculos de integración con sistemas heredados moderan el ritmo de implementación, especialmente en industrias reguladas.

Conclusiones Clave del Informe

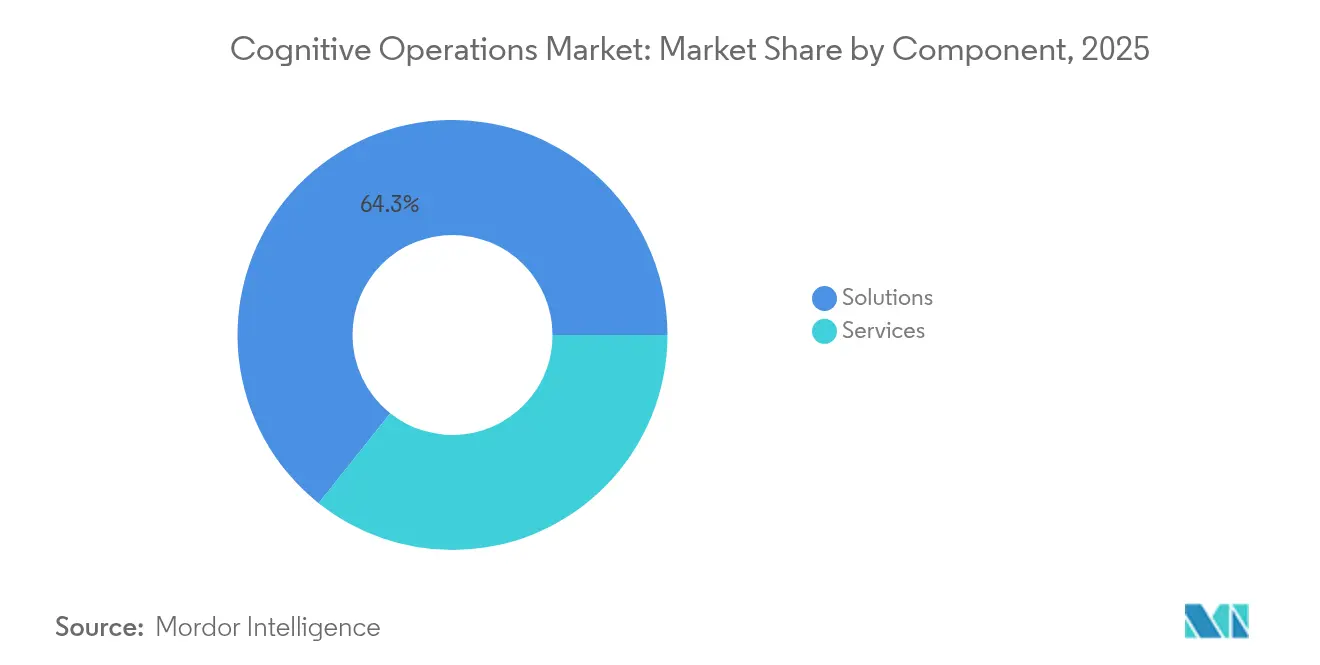

- Por componente, las Soluciones capturaron el 64,30% de la participación del mercado de operaciones cognitivas en 2025, mientras que se prevé que los Servicios se expandan a una CAGR del 17,05% hasta 2031.

- Por modo de implementación, la implementación en la nube mantuvo una participación del 71,20% del tamaño del mercado de operaciones cognitivas en 2025 y está previsto que crezca a una CAGR del 17,55% hasta 2031.

- Por tamaño de empresa, las grandes empresas registraron una participación del 58,30% en 2025; las pymes registraron el crecimiento más rápido con una CAGR del 16,68%.

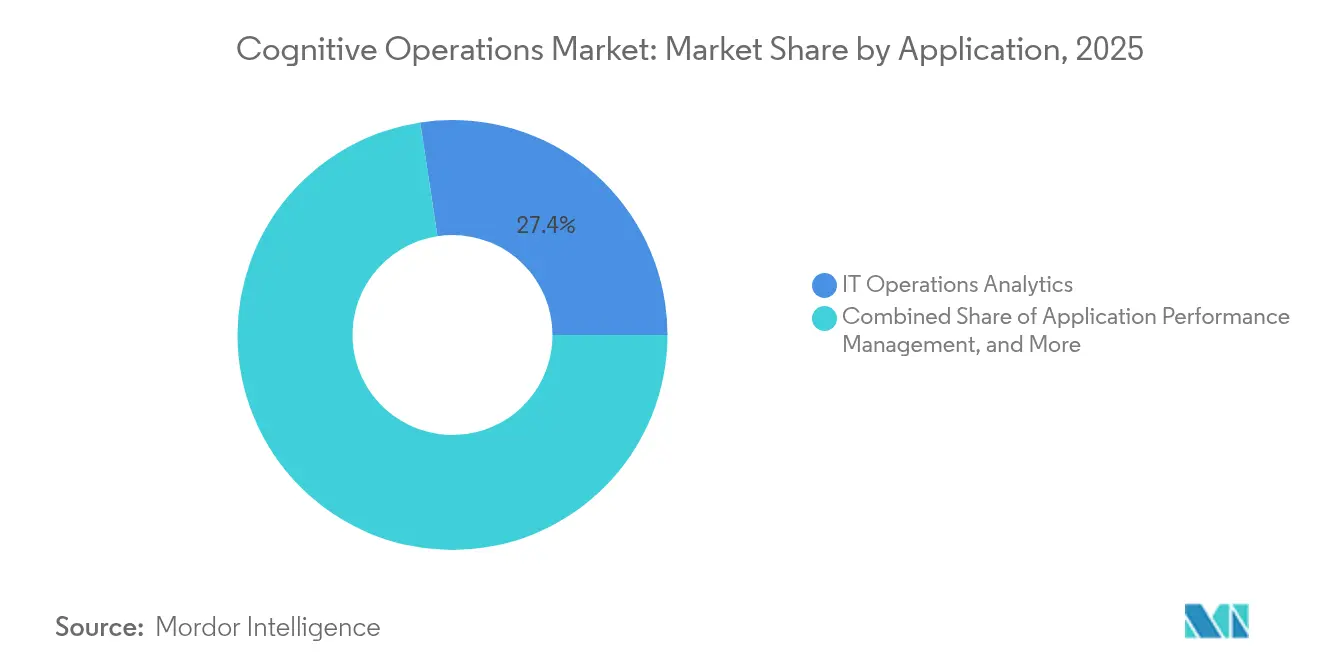

- Por aplicación, el Análisis de Operaciones de TI lideró con una participación del 27,40% en 2025, mientras que el Análisis de Seguridad avanza a una CAGR del 17,56% hasta 2031.

- Por vertical de industria, BFSI mantuvo una participación del 23,60% en 2025; se proyecta que Salud y Ciencias de la Vida registre la mayor CAGR del 16,94%.

- Por geografía, América del Norte representó el 37,40% de la participación del mercado de operaciones cognitivas en 2025, mientras que Asia Pacífico está preparada para una CAGR del 17,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Operaciones Cognitivas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Operaciones de TI cognitivas basadas en la nube | +3.20% | Global; América del Norte y Europa lideran | Mediano plazo (2-4 años) |

| Monitoreo de entornos de TI complejos | +2.80% | Global; Asia Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Aumento de datos de operaciones de TI por la transformación digital | +2.10% | Global; más pronunciado en mercados emergentes | Largo plazo (≥ 4 años) |

| Gestión proactiva de incidentes impulsada por IA | +1.90% | América del Norte y Europa, en aumento en Asia Pacífico | Mediano plazo (2-4 años) |

| AIOps nativos en el borde para segmentos de red 5G | +1.40% | Núcleo de Asia Pacífico, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| GreenOps para operaciones de IA optimizadas energéticamente | +1.20% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Enfoque en Operaciones de TI Cognitivas Basadas en la Nube

Las plataformas de operaciones cognitivas nativas en la nube ofrecen escalabilidad bajo demanda que las herramientas locales tradicionales no pueden igualar. Las empresas aprovechan los servicios de IA integrados de los proveedores globales de nube para ingerir, almacenar y analizar petabytes de telemetría mientras mantienen alertas en fracciones de segundo. El modelo reduce la carga de infraestructura y recorta el tiempo medio de recuperación hasta en un 40%, liberando a los equipos de ingeniería para tareas de mayor valor. La adopción de la nube también acelera la velocidad de incorporación de funcionalidades, permitiendo a los proveedores implementar mejoras diarias que aumentan la precisión de la detección de anomalías. Como resultado, las organizaciones reevalúan las estrategias de desarrollo propio frente a adquisición y se decantan abrumadoramente por modelos de suscripción anclados en precios basados en el uso.

Creciente Demanda de Monitoreo de Entornos de TI Complejos

Los microservicios, contenedores, funciones sin servidor y nodos de borde conforman ahora la columna vertebral del negocio digital. Una sola transacción de cliente puede atravesar decenas de servicios débilmente acoplados que abarcan múltiples nubes, lo que dificulta el aislamiento de fallos. Las plataformas de operaciones cognitivas aplican aprendizaje no supervisado para correlacionar señales sutiles en toda esta dispersión, previniendo fallos en cascada que podrían degradar la experiencia del usuario en milisegundos. Las reducciones reportadas de hasta el 80% en el tiempo de inactividad no planificado se traducen directamente en mayores Índices Netos de Promotores y retención de ingresos para las empresas digitales.

Aumento en el Volumen de Datos de Operaciones de TI por la Transformación Digital

La generación de datos telemétricos crece de manera exponencial a medida que los sensores de IoT, los eventos de comercio electrónico y los puntos de conexión 5G transmiten registros, métricas y trazas continuamente. Los costos de procesamiento pueden absorber el 30% del presupuesto de una operación, presionando a los equipos a adoptar arquitecturas de canalizaciones de datos eficientes. La escasez de GPU en 2024-2025 obligó a las empresas a optimizar los clústeres existentes, catalizando el interés en el análisis en el borde y el muestreo inteligente para reducir el gasto en almacenamiento mientras se preserva la fidelidad de los datos. Las empresas de servicios financieros que operan sistemas de negociación de alta frecuencia ilustran la urgencia, analizando terabytes de datos diariamente para detectar anomalías que podrían desencadenar un escrutinio regulatorio.

Adopción de la Gestión Proactiva de Incidentes Impulsada por IA

Los modelos de aprendizaje automático entrenados con incidentes históricos ahora predicen interrupciones inminentes con alta confianza, lo que permite realizar correcciones preventivas durante el mantenimiento planificado. Los operadores de banca, salud y telecomunicaciones integran estas capacidades en acuerdos de nivel de servicio que exigen una disponibilidad del 99,99%. Las organizaciones reportan una reducción del 60-70% en el tiempo medio de resolución tras implementar manuales de ejecución habilitados por IA que automatizan los flujos de trabajo de escalada y remediación[1]ServiceNow, "Operaciones Proactivas con Flujos de Trabajo Impulsados por IA," servicenow.com . Más allá de la reducción de costos, las operaciones proactivas fortalecen el valor de marca y el cumplimiento normativo al prevenir interrupciones visibles para el cliente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos de integración con sistemas heredados | -1.80% | Global; agudo en grandes incumbentes | Corto plazo (≤ 2 años) |

| Escasez de habilidades y experiencia | -1.50% | Global; pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Los algoritmos propietarios representan un riesgo de gobernanza | -0.90% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Las regulaciones de privacidad limitan la captura de telemetría | -0.70% | Europa, extendiéndose globalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Integración con Sistemas Heredados

Las aplicaciones de mainframe y propietarias de décadas a menudo carecen de vínculos modernos de observabilidad, lo que obliga a utilizar conectores a medida que incrementan el costo y el riesgo del proyecto. Las instituciones financieras lidian con motores de banca central basados en COBOL que deben intercambiar datos de forma segura con análisis impulsados por IA sin interrumpir el rendimiento de las transacciones. Este trabajo de integración puede consumir hasta la mitad de los presupuestos totales de implementación y alargar los períodos de retorno de la inversión. La escasez de profesionales que entienden tanto las arquitecturas heredadas como las AIOps agrava los retrasos.

Escasez de Habilidades y Experiencia

Las operaciones cognitivas requieren conocimientos interdisciplinarios en aprendizaje automático, ingeniería de fiabilidad de sitios y operaciones de TI específicas del dominio. Las universidades rezagan en la formación de graduados con esta combinación, lo que lleva a las empresas a invertir en academias internas o compromisos de consultoría premium que exigen incrementos salariales superiores al 30% sobre los roles tradicionales. La concentración de talento en los principales centros tecnológicos amplía las brechas de adopción entre los grandes centros urbanos y los mercados secundarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Aceleración de los Servicios Impulsa la Evolución del Mercado

Las Soluciones mantuvieron una participación del 64,30% del mercado de operaciones cognitivas en 2025, consolidando su papel como columna vertebral arquitectónica para la recopilación, correlación y automatización de telemetría. Sin embargo, se proyecta que los ingresos por Servicios crezcan a una CAGR del 17,05% hasta 2031, a medida que las empresas reconocen que el ajuste de algoritmos, el reentrenamiento continuo de modelos y la gestión del cambio organizacional determinan el retorno de la inversión final. Se prevé que el tamaño del mercado de operaciones cognitivas para los servicios profesionales alcance los USD 18,8 mil millones en 2031, lo que refleja un cambio de las ventas de licencias a compromisos basados en resultados.

Los contratos de optimización continua y las ofertas de servicios gestionados prosperan porque las plataformas requieren una calibración constante para acomodar nuevos microservicios, los cambiantes panoramas de amenazas y los mandatos de cumplimiento. Los proveedores de servicios ofrecen monitoreo las 24 horas del día, los 7 días de la semana, reduciendo la fatiga por incidentes de los equipos internos y acelerando el tiempo medio de detección. A medida que persiste la escasez de talento especializado, las ofertas de asesoría y servicios gestionados se convierten en la ruta más rápida hacia la madurez operacional para las empresas con recursos limitados.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Implementación: El Dominio de la Nube Remodela la Arquitectura Operacional

La nube representa el 71,20% del tamaño del mercado de operaciones cognitivas y continuará expandiéndose a una CAGR del 17,55%, reflejando la migración empresarial de los centros de datos monolíticos a las implementaciones elásticas de múltiples nubes. Los proveedores entregan actualizaciones de plataforma semanalmente, incorporando nuevos modelos de análisis sin intervención del cliente, lo que acorta los ciclos de innovación y mejora la precisión de la detección.

Las implementaciones locales persisten en defensa y servicios financieros donde la soberanía de datos es primordial, pero incluso estos sectores adoptan modelos híbridos que transfieren los análisis más intensivos a la nube mientras mantienen los datos sin procesar de manera local. Las AIOps nativas en el borde surgen como un enfoque complementario para los casos de uso de 5G e IoT industrial que requieren inferencia en fracciones de milisegundo. La interacción entre las opciones de nube, local y borde amplía la diferenciación de los proveedores más allá de las funcionalidades para abarcar la gravedad de los datos, la latencia y las consideraciones regulatorias.

Por Tamaño de Empresa: La Adopción por Parte de las Pymes se Acelera Gracias a la Accesibilidad de la Nube

Las grandes empresas dominaron la adopción inicial con una participación de ingresos del 58,30% en 2025, aprovechando amplios presupuestos para implementar soluciones de pila completa en activos globales. Sin embargo, se prevé que las pymes registren una CAGR del 16,68% a medida que la entrega de Software como Servicio comprime el tiempo de obtención de valor y elimina las barreras de gasto de capital. Los paquetes personalizados listos para usar ahora se distribuyen con plantillas preconfiguradas y flujos de trabajo guiados, lo que permite a equipos más pequeños monitorear cargas de trabajo críticas sin contratar científicos de datos dedicados. Las arquitecturas multiusuario permiten a los proveedores amortizar los costos de cómputo, reduciendo los precios de entrada y alineando el gasto con el uso. A medida que crecen las transacciones digitales de las pymes, las expectativas de los clientes por servicios disponibles en todo momento impulsan a los propietarios a invertir en monitoreo proactivo para mantenerse competitivos. La democratización de las AIOps amplía así la base global de clientes del mercado de operaciones cognitivas y suaviza la ciclicidad de los ingresos para los proveedores.

Por Aplicación: La Convergencia del Análisis de Seguridad Impulsa la Innovación

El Análisis de Operaciones de TI mantuvo una participación del 27,40% en 2025, subrayando su condición de caso de uso fundamental para la planificación de capacidad, el ajuste del rendimiento y el análisis de causa raíz. Sin embargo, el Análisis de Seguridad está preparado para la CAGR más rápida del 17,56% porque las amenazas avanzadas se disfrazan cada vez más de anomalías de rendimiento inocuas. Las plataformas que fusionan la telemetría de observabilidad y seguridad enriquecen el contexto, permitiendo una detección temprana de brechas y una contención más rápida.

La correlación entre dominios desbloquea estrategias de confianza cero al identificar tráfico este-oeste irregular, riesgo interno y uso indebido de credenciales. Los marcos regulatorios como la Ley de Resiliencia Operacional Digital (DORA) de la UE exigen informes integrados de resiliencia operacional y cibernética, acelerando aún más la convergencia. Los proveedores que incorporan de forma nativa el análisis de seguridad en sus conjuntos de operaciones cognitivas se diferencian mediante paneles de control unificados, modelos de metadatos compartidos y flujos de trabajo consolidados de resolución de incidentes.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Vertical de Industria: La Transformación Sanitaria Acelera la Adopción

BFSI se mantuvo como el mayor adoptante con una participación del 23,60% en 2025 debido a los estrictos mandatos de disponibilidad y la exposición al riesgo financiero. Sin embargo, se espera que Salud y Ciencias de la Vida supere a sus pares con una CAGR del 16,94% hasta 2031. Los hospitales implementan observabilidad habilitada por IA para garantizar la disponibilidad de los registros electrónicos de salud, monitorear la telemetría de dispositivos médicos y predecir cuellos de botella de capacidad que podrían afectar el flujo de pacientes.

El fallo de un robot dispensador de medicamentos o una estación de trabajo de imágenes puede comprometer los resultados clínicos e incurrir en sanciones regulatorias. Las operaciones cognitivas evalúan continuamente la latencia, la pérdida de paquetes y la desviación de configuración en las redes hospitalarias, enrutando automáticamente las alertas a los ingenieros biomédicos para su remediación. Las plantas farmacéuticas emplean análisis similares para mantener el cumplimiento de las Buenas Prácticas de Fabricación (BPF) detectando la degradación del equipo antes de que provoque el desecho de lotes. Con la seguridad del paciente y las multas regulatorias en juego, los directores de información de salud aceleran la financiación de AIOps a pesar de las restricciones presupuestarias.

Análisis Geográfico

América del Norte concentra el 37,40% de los ingresos de 2025, impulsada por la estrecha integración de la observabilidad con las carteras de servicios en la nube de AWS, Microsoft Azure y Google Cloud. Las inversiones de capital de riesgo en empresas emergentes de AIOps superaron los USD 4.600 millones entre 2024 y 2025, acelerando la madurez del producto y la profundidad del ecosistema. Las grandes adquisiciones, ejemplificadas por la compra de Splunk por parte de Cisco, amplían la capacidad de la plataforma desde el análisis de registros hasta la seguridad de pila completa y la telemetría de redes. Las instituciones financieras estadounidenses y los operadores de hiperescala actúan como inquilinos ancla, impulsando a los proveedores hacia las certificaciones FedRAMP y SOC 2 que, una vez obtenidas, desbloquean oportunidades adyacentes en el sector público.

Asia Pacífico es la región de más rápido crecimiento, expandiéndose a una CAGR del 17,61%. Los operadores de telecomunicaciones en Japón y Corea del Sur dependen del análisis nativo en el borde para orquestar segmentos de red 5G, mientras que los proveedores de nube chinos integran AIOps directamente en las capas de Infraestructura como Servicio para clientes de manufactura y comercio electrónico. Los gigantes de servicios gestionados de India implementan operaciones cognitivas para cumplir los estrictos objetivos de nivel de servicio de clientes globales, convirtiendo al subcontinente en un centro de talento para la ingeniería de AIOps. Los gobiernos regionales, mientras tanto, invierten en estrategias nacionales de IA que subvencionan la investigación y reducen las barreras para la adopción empresarial.

Europa exhibe un crecimiento estable pero consciente del cumplimiento normativo. La Ley de IA de la UE y el RGPD exigen canalizaciones de datos con privacidad desde el diseño, obligando a los proveedores a implementar filtrado granular de telemetría y opciones de implementación en nube soberana. Los fabricantes de automóviles alemanes vinculan las operaciones cognitivas a los despliegues de fábricas inteligentes, optimizando el tiempo de actividad de la robótica y el consumo de energía. El Reino Unido enfatiza la resiliencia operacional en los servicios financieros, requiriendo pruebas anuales de tolerancia al impacto que estimulan el gasto en herramientas de conmutación por error automatizada e ingeniería del caos. Los mandatos de sostenibilidad impulsan aún más los módulos de GreenOps que cuantifican las emisiones de carbono y sugieren el reequilibrio de cargas de trabajo hacia centros de datos más ecológicos.

Panorama Competitivo

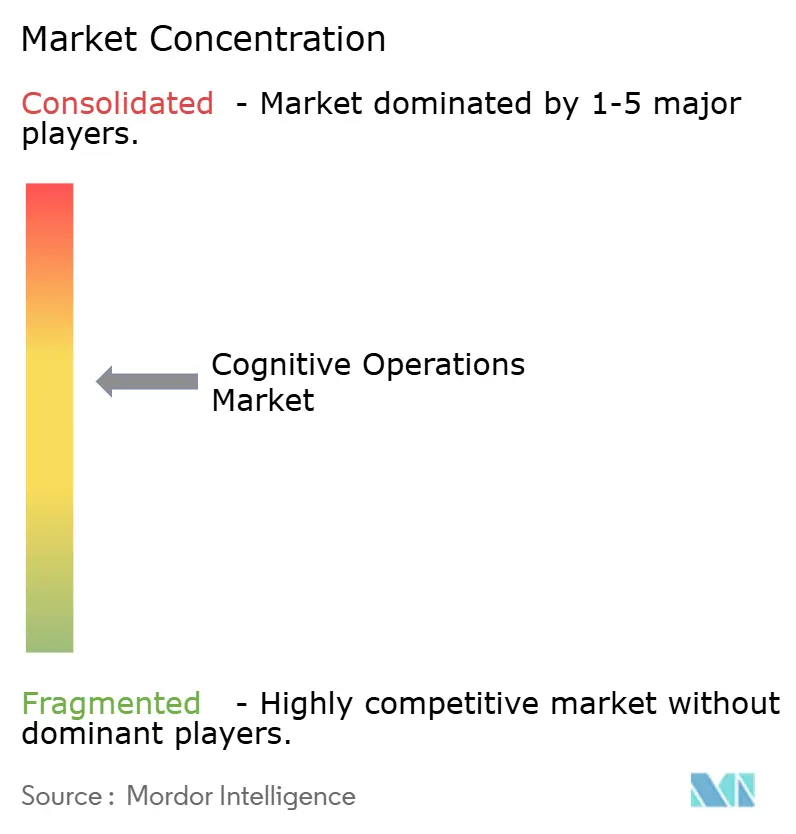

El mercado de operaciones cognitivas alberga un conjunto moderadamente fragmentado en el que los cinco principales proveedores controlan aproximadamente el 48% de los ingresos globales, dejando amplio espacio para especialistas en nichos. IBM aprovecha décadas de experiencia en gestión de servicios de TI y la integración con Red Hat OpenShift para retener cargas de trabajo empresariales que exigen flexibilidad híbrida. Broadcom complementa su conjunto de monitoreo de infraestructura con VMware Cloud Foundation, consolidando relevancia en la nube privada[3]Broadcom, "VMware Cloud Foundation para Nube Híbrida," broadcom.com. BMC Helix se reenfoca en la entrega de software como servicio tras una escisión corporativa en 2025 diseñada para acelerar la velocidad de innovación.

Los disruptores nativos en la nube aceleran la velocidad de incorporación de funcionalidades mediante la implementación continua y experiencias de usuario intuitivas. Datadog aumentó sus ingresos trimestrales un 25% interanual en el primer trimestre de 2025, sumó 3.770 clientes con ARR superior a USD 100k y adquirió Eppo y Metaplane para incorporar la gobernanza de indicadores de funcionalidades y la observabilidad de datos en su plataforma. La adquisición de Moveworks por USD 2.850 millones por parte de ServiceNow añade IA conversacional, permitiendo la clasificación contextual de incidentes mediante lenguaje natural. Selector AI se especializa en operaciones cognitivas centradas en redes para empresas de telecomunicaciones, habiendo recaudado USD 33 millones para expandirse por Asia y Europa.

Los ecosistemas de alianzas diferencian ahora a las plataformas líderes. BMC colabora con Google Cloud para canalizaciones de ingesta escalables, mientras que Cisco alinea el análisis de registros de Splunk con las capacidades de monitoreo del rendimiento de aplicaciones de AppDynamics. Los proveedores también se integran con herramientas de DevOps, SecOps y FinOps para ofrecer paneles de gobernanza unificados. El éxito competitivo depende de demostrar resultados de negocio tangibles: menor tiempo medio de detección, menor gasto en la nube y cumplimiento normativo verificado, en lugar de simplemente alardear de sofisticación algorítmica.

Líderes de la Industria de Operaciones Cognitivas

IBM Corporation

Micro Focus International Plc

VMware, Inc.

Splunk Inc.

Broadcom Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Ciroos recaudó USD 21 millones, liderados por Energy Impact Partners, para comercializar su compañero de SRE con IA que automatiza el 90% de las tareas de respuesta a incidentes.

- Febrero de 2025: BMC estableció BMC y BMC Helix como entidades separadas y firmó alianzas con Google Cloud y Amdocs para acelerar las AIOps para clientes de telecomunicaciones.

- Enero de 2025: Selector AI aseguró USD 33 millones en financiación Serie B para expandir las operaciones cognitivas centradas en redes en cinco continentes.

- Noviembre de 2024: ScienceLogic presentó Skylar AI, un motor de IA generativa que automatiza la clasificación de incidentes en tiempo real.

Alcance del Informe Global del Mercado de Operaciones Cognitivas

En circunstancias complejas donde las soluciones pueden ser impredecibles, las operaciones cognitivas utilizan modelos informatizados para imitar el proceso de razonamiento humano. Se refiere a la rapidez y eficiencia con que se pueden extraer soluciones a problemas a partir de los datos e implementarlas. Las operaciones cognitivas utilizan técnicas de optimización basadas en IA para automatizar la planificación, el control y la optimización de las actividades de producción y la cadena de suministro. Al adoptar soluciones de operaciones cognitivas, se pueden lograr ahorros significativos en recursos esenciales, incluida la energía, las capacidades de planta y los recursos humanos.

El Mercado de Operaciones Cognitivas está segmentado por componente (soluciones y servicios), modo de implementación (nube y local), tamaño de empresa (grandes empresas y pequeñas y medianas empresas), aplicación (análisis de operaciones de TI, gestión del rendimiento de aplicaciones, análisis de redes, análisis de seguridad, gestión de infraestructura y otras aplicaciones), vertical de industria (BFSI, salud y ciencias de la vida, TI y telecomunicaciones, comercio minorista y comercio electrónico y otros verticales de industria) y geografía (América del Norte, Europa, Asia-Pacífico y resto del mundo). Los tamaños de mercado y los pronósticos se proporcionan en valor (USD).

| Soluciones |

| Servicios |

| Nube |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Análisis de Operaciones de TI |

| Gestión del Rendimiento de Aplicaciones |

| Análisis de Redes |

| Análisis de Seguridad |

| Gestión de Infraestructura |

| Otras Aplicaciones |

| BFSI |

| Salud y Ciencias de la Vida |

| TI y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Otros Verticales de Industria |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Componente | Soluciones | ||

| Servicios | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Aplicación | Análisis de Operaciones de TI | ||

| Gestión del Rendimiento de Aplicaciones | |||

| Análisis de Redes | |||

| Análisis de Seguridad | |||

| Gestión de Infraestructura | |||

| Otras Aplicaciones | |||

| Por Vertical de Industria | BFSI | ||

| Salud y Ciencias de la Vida | |||

| TI y Telecomunicaciones | |||

| Comercio Minorista y Comercio Electrónico | |||

| Otros Verticales de Industria | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de operaciones cognitivas y sus perspectivas de crecimiento?

El tamaño del mercado de operaciones cognitivas fue de USD 23,78 mil millones en 2026 y se prevé que crezca hasta USD 50,39 mil millones en 2031 a una CAGR del 16,18%.

¿Qué modelo de implementación está creciendo más rápido?

La implementación en la nube lidera con una participación de ingresos del 71,20% en 2025 y se proyecta que registre la CAGR más rápida del 17,55% debido a su escalabilidad elástica y menores costos de propiedad.

¿Por qué el Análisis de Seguridad es la categoría de aplicación de más rápido crecimiento?

La convergencia de la observabilidad y la ciberseguridad permite la detección temprana de brechas; por lo tanto, se espera que el Análisis de Seguridad registre una CAGR del 17,56% hasta 2031.

¿Qué regiones deben priorizar los proveedores para su expansión?

Asia Pacífico ofrece la mayor CAGR del 17,61%, impulsada por agresivos despliegues de 5G, políticas favorables a la IA y rápida adopción de la nube en manufactura y finanzas.

¿Cómo afectan las escaseces de habilidades a la adopción del mercado?

La escasez de profesionales interdisciplinarios de AIOps extiende los plazos de los proyectos e incrementa los costos, lo que lleva a las empresas a depender de socios de servicios gestionados y programas de formación interna.

¿Qué nivel de fragmentación del mercado existe hoy en día?

El mercado obtiene una puntuación de concentración de 6; los cinco principales actores poseen menos del 50% de participación combinada, por lo que los nuevos participantes todavía tienen una oportunidad considerable de capturar segmentos de nicho.

Última actualización de la página el: