Tamaño y Cuota del Mercado de Telemática APAC

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

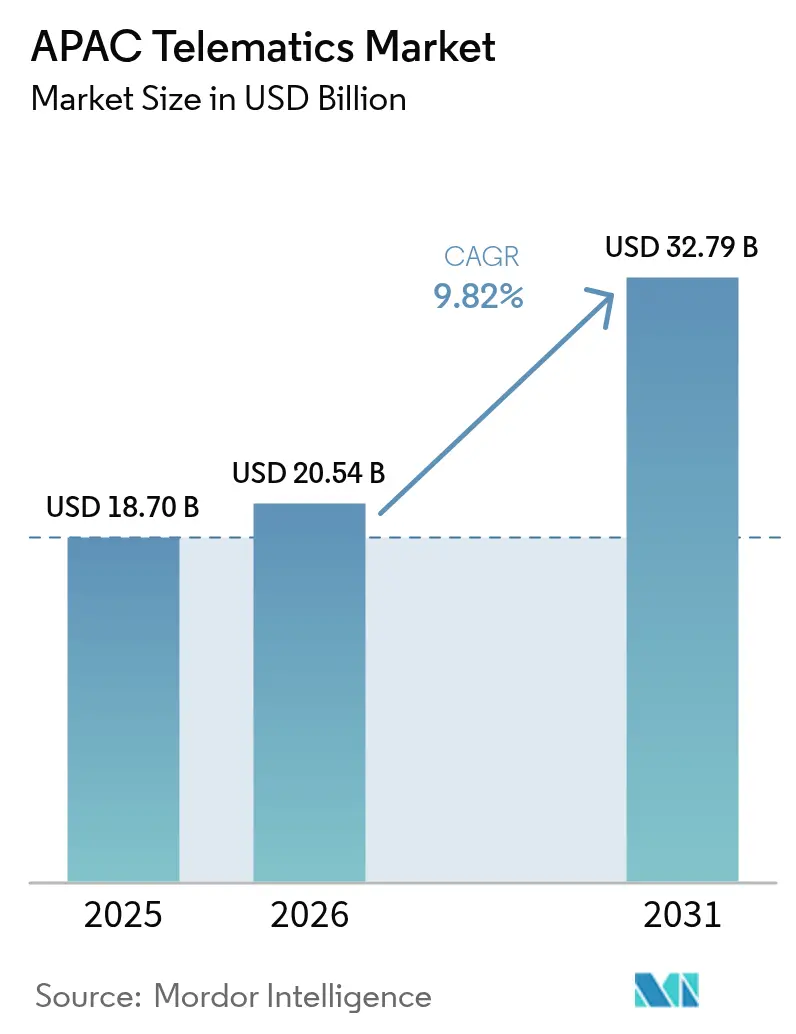

| Tamaño del mercado en el año base (2025) | 18.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 20.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.82% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Telemática APAC por Mordor Intelligence

El tamaño del Mercado de Telemática APAC fue valorado en USD 18,70 mil millones en 2025 y se estima que crecerá desde USD 20,54 mil millones en 2026 hasta alcanzar USD 32,79 mil millones en 2031, a una CAGR del 9,82% durante el período de pronóstico (2026-2031). La sólida trayectoria se origina en los programas nacionales de movilidad digital que impulsan la penetración de vehículos conectados en las flotas comerciales, los mandatos regulatorios como el AIS-140 de India, y el sostenido crecimiento de los paquetes de comercio electrónico que requiere visibilidad de flotas en tiempo real. El liderazgo de China en módulos de conectividad instalados en fábrica, la aceleración hacia los seguros basados en uso y los pilotos continuos de ciudades inteligentes refuerzan aún más la demanda de plataformas de datos sofisticadas. Los OEM y las empresas de tecnología financiera están integrando la telemática con productos de arrendamiento para reducir los costos iniciales de hardware, mientras que las iniciativas de resiliencia en la cadena de suministro de semiconductores ayudan a los proveedores a amortiguar las escaseces periódicas que restringieron las entregas en 2024.

Conclusiones Clave del Informe

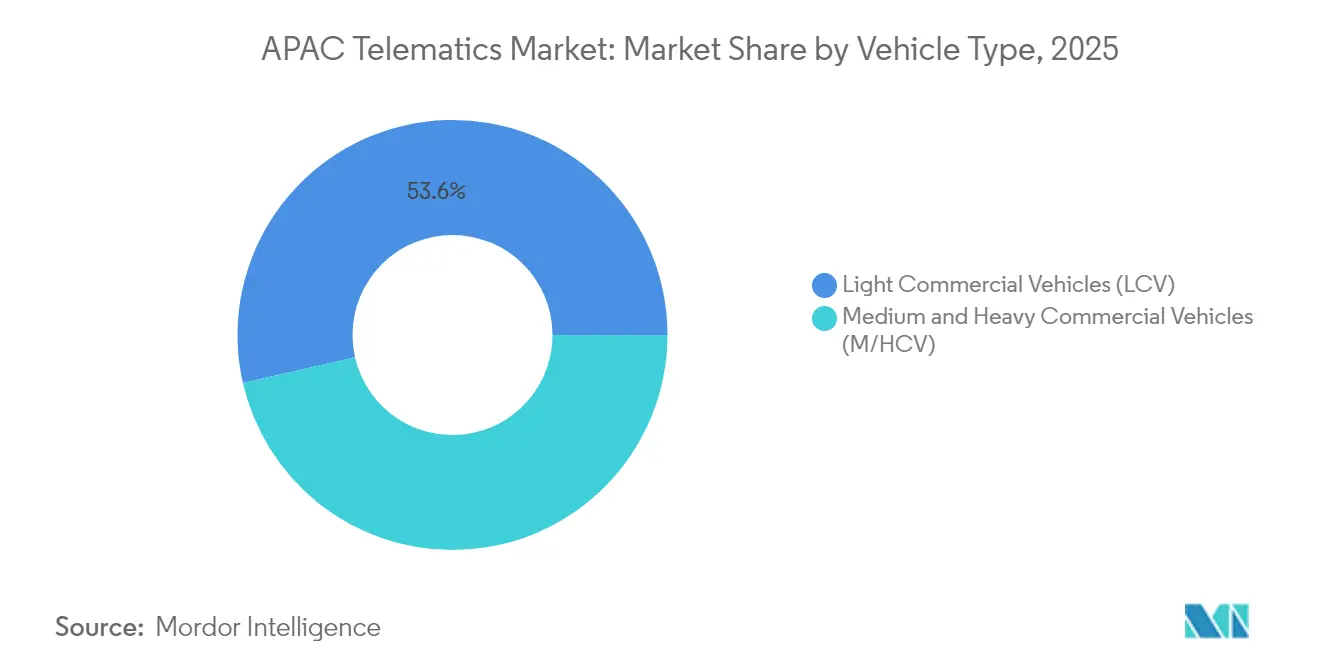

- Por tipo de vehículo, los Vehículos Comerciales Ligeros lideraron con el 53,58% de la cuota del mercado de telemática APAC en 2025, mientras que se proyecta que los Vehículos Comerciales Medianos y Pesados se componen a una CAGR del 10,41% hasta 2031.

- Por canal, las soluciones embebidas en OEM mantuvieron una cuota de ingresos del 41,89% en 2025; se pronostica que los dongles OBD-II de posventa se acelerarán a una CAGR del 10,02% hasta 2031.

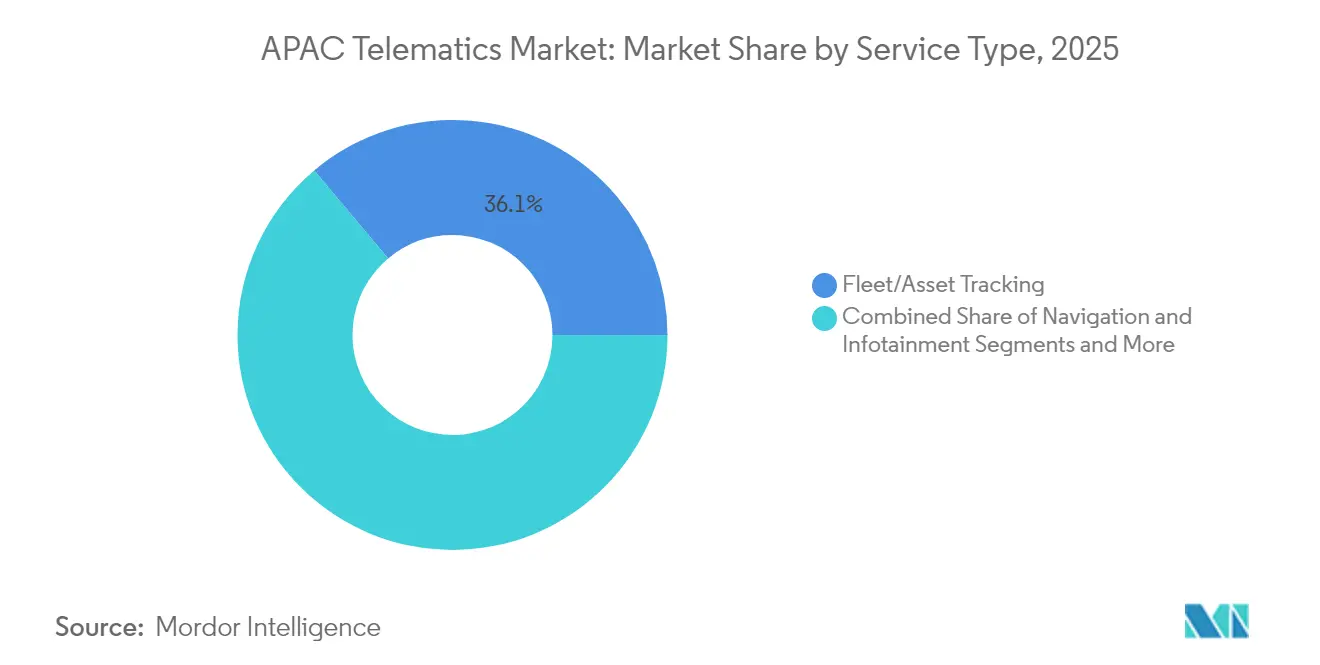

- Por tipo de servicio, el Seguimiento de Flotas y Activos representó el 36,12% del tamaño del mercado de telemática APAC en 2025, y la Telemática de Seguros está prevista para crecer a una CAGR del 11,02% durante el mismo período.

- Por tecnología de comunicación, GNSS/GPS mantuvo el 48,11% de la cuota del tamaño del mercado de telemática APAC en 2025, pero DSRC/C-V2X está en camino de alcanzar una CAGR del 12,08% hasta 2031.

- Por geografía, China capturó el 37,62% de la cuota del mercado de telemática APAC en 2025 y avanza a una CAGR del 9,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Telemática APAC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Proliferación de módulos de conectividad instalados por OEM | +2.1% | China, Japón, Corea del Sur, ASEAN | Mediano plazo (2-4 años) |

| Mandatos regulatorios sobre AIS-140 y eCall | +1.8% | India, Japón, Corea del Sur, ASEAN | Corto plazo (≤ 2 años) |

| Creciente demanda de seguros basados en uso (UBI) | +1.4% | India, China, Australia | Mediano plazo (2-4 años) |

| Crecimiento de flotas de última milla del comercio electrónico | +2.3% | China, India, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Pilotos de ITS en ciudades inteligentes que impulsan asociaciones de datos | +1.2% | Singapur, Seúl, Pekín, Tokio | Largo plazo (≥ 4 años) |

| Modelos de arrendamiento OEM-fintech que integran telemática | +0.8% | China, India, Tailandia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de módulos de conectividad instalados por OEM

Las unidades de telemática instaladas en fábrica son cada vez más estándar en los nuevos vehículos comerciales a medida que las tasas de instalación se acercan al 94% para 2028. Los fabricantes chinos colaboran con los operadores de redes móviles nacionales para integrar SIM embebidas, mientras que los OEM japoneses incorporan el sistema operativo Android Automotive OS para ofrecer servicios nativos en la nube. El cambio simplifica el cumplimiento regulatorio, permite actualizaciones de software por aire y respalda el mantenimiento predictivo que reduce el tiempo de inactividad no planificado. Los proveedores de posventa enfrentan presión de precios a medida que las flotas prefieren una integración más profunda con el bus del vehículo que solo el hardware embebido puede proporcionar.

Mandatos regulatorios sobre AIS-140 y eCall

El ministerio de transportes de India exige seguimiento por GPS y botones de pánico bajo el AIS-140 para todos los vehículos comerciales, y a partir de abril de 2026, extenderá las advertencias de frenado de emergencia y somnolencia a vehículos de pasajeros más grandes. Japón y Corea del Sur han implementado el eCall, impulsando capacidades uniformes de respuesta a emergencias. Esta convergencia permite a los proveedores de plataformas escalar soluciones de cumplimiento en toda la región, aunque los formatos técnicos variables aún exigen arquitecturas de software modulares.

Creciente demanda de seguros basados en uso (UBI)

Las aseguradoras están pasando de la demografía a los cálculos de primas basados en datos. Los programas de telemática ahora incorporan puntuaciones de frenada brusca, ratios de conducción nocturna y reconstrucción de accidentes asistida por IA. Las principales aseguradoras en India y Australia reportan menores índices de siniestralidad y mayor retención de clientes cuando las pólizas vinculadas al kilometraje reemplazan las primas fijas. Sin embargo, las leyes de privacidad difieren significativamente en APAC, lo que lleva a las aseguradoras a invertir en módulos de gestión del consentimiento y almacenamiento de datos localizado [1]NRMA Insurance, "Declaración de Divulgación del Producto UBI," nrma.com.au.

Crecimiento de flotas de última milla del comercio electrónico

Los volúmenes de paquetes continúan aumentando en medio de la proliferación de promesas de entrega rápida. Los modelos de tiendas oscuras y microfulfillment amplifican la necesidad de enrutamiento dinámico y seguimiento del estado de la batería a medida que las flotas de reparto urbano se electrifican. Los proveedores integran paneles de productividad del conductor y alertas de geovallado para reducir el tiempo en ralentí, mientras que los optimizadores de rutas con IA reducen el consumo de combustible o energía. Para muchos operadores, la telemática se ha convertido en infraestructura central en lugar de un gasto opcional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Preocupaciones de ciberseguridad y privacidad de datos | -1.6% | Japón, Corea del Sur, Australia | Corto plazo (≤ 2 años) |

| Alto costo inicial de hardware/comunicación | -1.2% | India, Sudeste Asiático | Mediano plazo (2-4 años) |

| Estándares de interoperabilidad fragmentados | -0.9% | Flotas transfronterizas de APAC | Largo plazo (≥ 4 años) |

| Volatilidad en la cadena de suministro de semiconductores posterior a 2025 | -1.4% | Centros de fabricación globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de ciberseguridad y privacidad de datos

Los operadores de flotas se preocupan por la piratería remota y el acceso no autorizado a datos de ubicación o del bus CAN. Varios gobiernos de APAC aplican normas estrictas sobre localización de datos e imponen sanciones por infracciones, lo que aumenta los presupuestos de cumplimiento. Los proveedores de hardware ahora integran chips de raíz de confianza y colaboran con los operadores de telecomunicaciones para implementar cifrado de extremo a extremo. Los servicios de centros de operaciones de seguridad gestionados también están surgiendo para monitorear anomalías y coordinar parches rápidos [2]1NCE GmbH, "Comprensión de las Normas del Gobierno de los EE. UU. sobre Ciberseguridad de Vehículos Conectados," 1nce.com.

Volatilidad en la cadena de suministro de semiconductores posterior a 2025

La disponibilidad de MCU y DRAM de grado automotriz se tensó después de que la renovada demanda de IA absorbió la capacidad de nodos avanzados. Los picos de precios de memoria elevaron los costos de las unidades de telemática, obligando a los proveedores a renegociar acuerdos de suministro y aumentar las existencias de seguridad. La mayor dependencia del envasado en fundiciones de Taiwán y Corea expone a las flotas a riesgos geopolíticos, lo que impulsa estrategias de doble fuente y licencias cruzadas de archivos de diseño para fundiciones secundarias [3]Amble Electronics, "Perspectivas de la Cadena de Suministro Electrónico Julio 2025," ambleelec.com .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Adopción

Los Vehículos Comerciales Medianos y Pesados registran la expansión más rápida con una CAGR del 10,41% hasta 2031, mientras que los Vehículos Comerciales Ligeros mantuvieron el 53,58% de la cuota del mercado de telemática APAC en 2025. Los mayores ingresos promedio por unidad instalada en camiones de larga distancia provienen de análisis avanzados de combustible, predicción del desgaste de frenos y módulos de cumplimiento que reducen las costosas inspecciones en carretera. Por el contrario, los operadores de VCL priorizan el seguimiento GPS de bajo costo para proteger los paquetes y agilizar las entregas urbanas. El impulso regulatorio, como las próximas normas ADAS de India para autobuses y camiones, incrementa aún más la penetración de M/VCP. La consolidación de plataformas, evidente en la adquisición de la unidad de flotas de Trimble por parte de Platform Science en 2025, señala que las ofertas integradas que abarcan el cumplimiento de ELD y los paneles de estado de la batería dominarán el crecimiento futuro.

Los proyectos de electrificación de M/VCP requieren la implementación simultánea de telemática para ampliar la autonomía de conducción y optimizar las ventanas de carga. Los gestores de flotas de VCL, presionados por los acuerdos de nivel de servicio del comercio electrónico, adoptan análisis del comportamiento del conductor basado en cámaras para reducir las tasas de accidentes. Aunque la mayoría de la base instalada total sigue siendo de VCL, la cuota de ingresos se inclina hacia los M/VCP debido a las soluciones enriquecidas con funciones integradas con plataformas de análisis por suscripción. La interacción entre segmentos, por lo tanto, configura estrategias diferenciadas de salida al mercado para los OEM de hardware y los proveedores de plataformas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal: La Innovación en Posventa Desafía el Dominio de los OEM

Las unidades embebidas en OEM mantuvieron una cuota de ingresos del 41,89% en 2025, pero los dongles OBD-II de posventa están en camino de alcanzar una CAGR del 10,02%. Las flotas conscientes de los costos valoran la facilidad de autoinstalación y la capacidad de cambiar de proveedor sin perder garantías. En contraste, los módulos embebidos ofrecen una integración más profunda con el bus del vehículo que admite descargas de firmware por aire y diagnósticos de grado de fábrica. Los OEM abren cada vez más las API a plataformas de software de terceros, reduciendo la brecha histórica en flexibilidad y fomentando modelos de implementación híbridos.

Los dispositivos de posventa certificados siguen siendo fundamentales para actualizar activos más antiguos y cumplir con el AIS-140 en India. Las cajas negras cableadas sirven a flotas que exigen registros a prueba de manipulaciones o respaldo por satélite. Los proveedores de telemática nativos en la nube salvan la brecha entre canales al ofrecer un panel de control unificado que ingiere flujos de datos tanto embebidos como de posventa. A medida que los módems 5G se convierten en estándar a partir de 2026, los proveedores esperan que los ciclos de renovación de hardware se aceleren, lo que permitirá que los paquetes de suscripción con bajo gasto de capital impulsen la adopción entre los pequeños operadores.

Por Tipo de Servicio: La Innovación en Seguros Impulsa el Crecimiento

El Seguimiento de Flotas y Activos contribuyó con el 36,12% del tamaño del mercado de telemática APAC en 2025, mientras que la Telemática de Seguros lidera el crecimiento con una CAGR del 11,02%. El apetito de las aseguradoras por una puntuación granular del riesgo amplía el mercado total direccionable: las pólizas de pago según la forma de conducir en Australia ahora tienen en cuenta los conteos de aceleración agresiva y las métricas de distracción por teléfono. Los proveedores añaden reconstrucción de accidentes con IA, lo que permite la automatización rápida de reclamaciones que reduce los tiempos de liquidación. Mientras tanto, los servicios de Navegación e Infoentretenimiento se benefician de la retroalimentación de circuito cerrado entre los motores de mapeo en la nube y las pantallas integradas en el tablero de los OEM, mejorando la experiencia del conductor sin aumentar la complejidad de la SKU de hardware.

La adopción de Diagnóstico Remoto aumenta a medida que prolifera la electrónica de los vehículos; los algoritmos de mantenimiento predictivo aprovechan los datos de fusión de sensores para pronosticar la vida útil de los componentes. Los servicios de Seguridad y Protección evolucionan hacia necesidades de cumplimiento, con los mandatos de eCall extendiéndose más allá de los automóviles de pasajeros a los minibuses en Japón y Corea. La suite convergente de servicios transforma la telemática de una utilidad de seguimiento de ubicación en una plataforma integral de inteligencia de movilidad que genera ingresos recurrentes por suscripción.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Comunicación: La Conectividad de Nueva Generación Emerge

El GNSS/GPS aún sustenta el 48,11% de las unidades instaladas, pero se pronostica que el DSRC/C-V2X alcanzará una CAGR ágil del 12,08%, lo que refleja los planes regionales para ecosistemas de tráfico cooperativo. China escala las unidades de infraestructura vial C-V2X a lo largo de los principales corredores logísticos, mientras Japón integra ITS-G5 para respaldar los pilotos de fusión de carriles automatizados. La cobertura de banda media 5G acelera la descarga de video en tiempo real y los análisis de IA en el borde para ADAS orientado al conductor. Los enlaces basados en satélite sirven a las flotas mineras remotas y de navegación transpacífica donde las redes terrestres siguen siendo discontinuas, garantizando una cobertura persistente en la vasta geografía de APAC.

La caída de los precios de los componentes y el aumento de las velocidades de rendimiento hacen que los módems multimodo sean económicos, animando a los fabricantes de dispositivos a integrar celular, GNSS y C-V2X en una sola placa. Los operadores de flotas así protegen sus inversiones en hardware de cara al futuro, y los gobiernos obtienen una base instalada lista para estándares que cumpla con los objetivos de seguridad V2X a largo plazo.

Análisis Geográfico

China comandó el 37,62% de la cuota del mercado de telemática APAC en 2025 y sigue una trayectoria de CAGR del 9,96% hasta 2031. Los subsidios gubernamentales para componentes de transporte inteligente y la instalación obligatoria en nuevos vehículos comerciales acortan el período de recuperación para las flotas. La capacidad de fabricación de semiconductores doméstica reduce los costos de la lista de materiales, garantizando la asequibilidad del hardware a escala. Sin embargo, los estatutos de localización de datos obligan a los proveedores de nube extranjeros a colocar servidores localmente, lo que aumenta la complejidad de la entrada al mercado pero salvaguarda la soberanía de datos local.

Japón y Corea del Sur presentan entornos de alta penetración caracterizados por combinaciones de servicios premium tales como la integración de eCall, pruebas de campo C-V2X y mantenimiento predictivo habilitado por IA. La infraestructura de telecomunicaciones madura y las estrictas regulaciones de seguridad generan una adopción avanzada de servicios, aunque las tasas de crecimiento incremental siguen siendo modestas en comparación con los mercados emergentes. No obstante, los proveedores aprovechan estos mercados como bancos de prueba para análisis sofisticados antes de desplegar las ofertas en otros países de APAC. India muestra un potencial de crecimiento desproporcionado a medida que el AIS-140 pasa del mandato a la aplicación, asegurando que prácticamente todos los vehículos comerciales de más de 3,5 toneladas instalen GPS, botones de pánico y análisis del comportamiento del conductor. Los paquetes de arrendamiento de tecnología financiera reducen los obstáculos de gasto de capital para los propietarios de pequeñas flotas, mientras que la expansión del comercio electrónico crea densidad que justifica las inversiones en optimización de rutas. El Sudeste Asiático comprende oportunidades heterogéneas: Singapur pilotea entornos de prueba de movilidad inteligente; el archipiélago de Indonesia impulsa soluciones respaldadas por satélite; Tailandia y Vietnam se centran en el cumplimiento de carriles transfronterizos para el comercio regional. Australia y Nueva Zelanda adoptan la telemática principalmente para la minería, la agricultura y las operaciones de transporte de larga distancia, anclando la demanda en hardware resistente con redundancia satelital.

Panorama regulatorio

La regulación de telemática en APAC sigue siendo específica de cada país, pero se está extendiendo desde el seguimiento básico de la ubicación de vehículos hacia la seguridad, la ciberseguridad y la preparación para V2X. India continúa fundamentando el cumplimiento de vehículos comerciales en la norma AIS-140 para VLTD y botones de pánico, respaldada por listas de homologación de tipo y de dispositivos mantenidas por ARAI (lista actualizada al 29 de enero de 2026), con la aplicación vinculada a los flujos de trabajo de aptitud y registro vehicular. Por separado, la Autoridad Reguladora de Telecomunicaciones de India (TRAI) emitió una consulta sobre un marco regulatorio de V2X en abril de 2026, que señala la dirección de política hacia la autorización segura de servicios V2I/V2X y requisitos técnicos más allá del seguimiento basado únicamente en GPS.

Otros mercados importantes de APAC combinan normas nacionales con sistemas de cumplimiento de producción y seguridad vehicular, lo que aumenta la fragmentación de la interoperabilidad para los proveedores de plataformas y dispositivos. China alinea los requisitos de datos de vehículos conectados y telemática con las normas GB, junto con la supervisión del acceso a la producción por parte de MIIT y SAMR, mientras que Japón y Corea del Sur incorporan obligaciones de ciberseguridad y actualización de software alineadas con los reglamentos de la ONU R155/R156 a través de sus marcos de transporte y comunicaciones. Australia opera una arquitectura de cumplimiento madura a través de Transport Certification Australia (TCA) y el National Telematics Framework, con referencia a la norma ISO 15638 para respaldar aplicaciones de telemática de alta fiabilidad, y Malasia anunció en junio de 2026 una implementación por fases de telemática para vehículos comerciales de 2026 a 2028, que define una vía para la participación de proveedores en pilotos y bases de datos vinculadas al gobierno.

Análisis de la cadena de valor

La cadena de valor de telemática en APAC abarca proveedores de dispositivos y módulos (GNSS, celular/5G, módems multimodo, sensores y computación en el borde), integradores de sistemas y OEM que integran unidades de control de telemática, proveedores de conectividad (operadores de redes móviles y plataformas de conectividad IoT) y capas de software que entregan paneles de gestión de flotas, informes de cumplimiento y puntuación de seguros. La distribución se divide entre canales OEM instalados de fábrica e instaladores del mercado de posventa para dispositivos cableados y dongles OBD-II, con la certificación y la homologación de tipo (incluida AIS-140 en India) determinando la contratación para flotas reguladas. El alojamiento de datos y el análisis completan la cadena, y los requisitos de localización en mercados como China empujan a los proveedores hacia instancias de nube dentro del país y ecosistemas de socios.

La actividad reciente sugiere una convergencia más estrecha entre operadores de telecomunicaciones, proveedores de hardware y usuarios logísticos en torno al seguimiento y verificación de mayor fiabilidad y menor latencia. En abril de 2026, U Mobile y Qualcomm completaron una prueba de concepto de seguimiento de carga por IoT 5G con City-Link Express, utilizando posicionamiento y conectividad IoT para acelerar la verificación de la ubicación de los envíos, lo que muestra cómo la capa de conectividad se está desplazando hacia arriba en el diseño de soluciones. La inteligencia a nivel de activos también se está expandiendo más allá de los vehículos hacia contenedores y logística multimodal, ya que Nexxiot y Namsung Shipping completaron un piloto de contenedores secos inteligentes en múltiples corredores intraasiáticos. Las asociaciones y los organismos de seguridad son cada vez más parte de las estrategias de comercialización, incluida la incorporación de Geotab a TAPA APAC en abril de 2026 para respaldar los requisitos de seguridad y resiliencia de la carga que impulsan la adopción de servicios de datos de telemática.

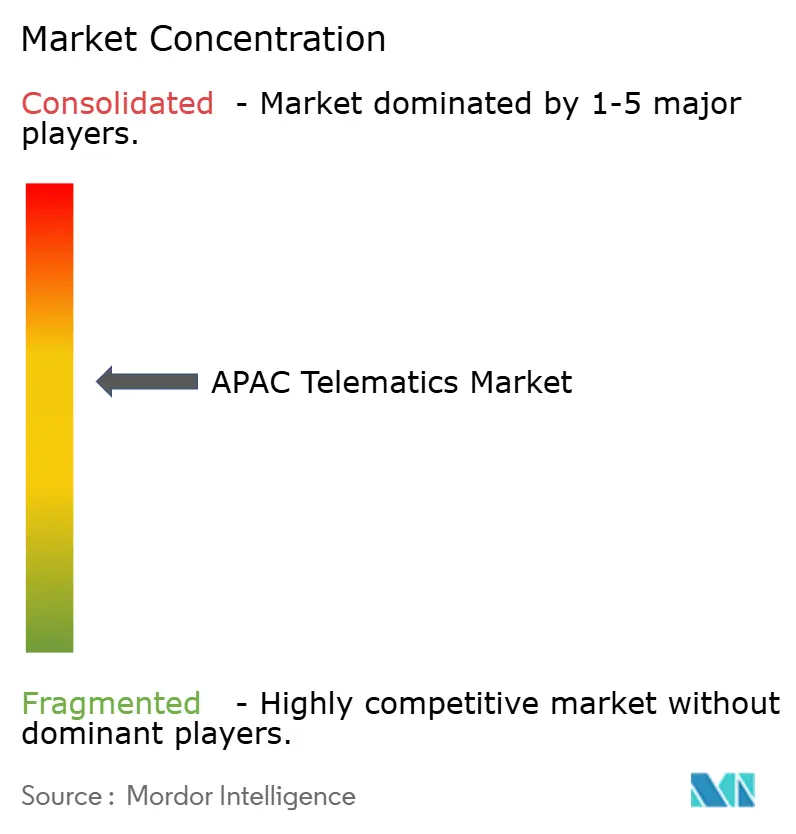

Panorama Competitivo

La industria de telemática APAC muestra una concentración moderada. Los proveedores globales como Bosch, Continental y Harman aprovechan los contratos de diseño con OEM para embeber unidades de control de telemática en fábrica, proporcionando paneles integrados que se sincronizan con las pilas de infoentretenimiento. Los especialistas regionales, MiTAC Digital en Taiwán o SinoTrack en China, compiten en precio y soporte localizado. Los participantes centrados en software, incluido Tech Mahindra, despliegan plataformas agnósticas a la nube que agregan diversas fuentes de hardware en suites de análisis unificadas, fomentando ecosistemas independientes del proveedor.

Los movimientos estratégicos ilustran una inclinación hacia la escala de plataforma: la adquisición de la unidad de transporte de Trimble por parte de Platform Science en 2025 amplió su alcance de software en APAC, mientras que la compra del brazo de telemática de Inseego por parte de Ctrack en 2024 amplió las carteras de dispositivos para los mercados del Sudeste Asiático. Las asociaciones florecen entre fabricantes de módulos y aseguradoras para co-crear productos de seguro basado en uso (UBI), y entre empresas de tecnología financiera y OEM para arrendamiento basado en suscripción. Los proveedores compiten por integrar IA en el borde y 5G para diferenciarse en soporte de decisiones de baja latencia que puede mejorar las puntuaciones de seguridad del conductor o la eficiencia del tren motriz. Las barreras de entrada moderadas persisten en certificación, cumplimiento de soberanía de datos y requisitos de capital para implementaciones de hardware a gran escala.

Líderes de la Industria de Telemática APAC

LG Electronics Inc.

MiX Telematics India Private Limited (Powerfleet)

Tata Consultancy Services Limited (TCS)

Trimble Inc.

Tech Mahindra Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El trabajo regulatorio y normativo en toda APAC está creando espacio para plataformas listas para el cumplimiento que pueden configurarse por país, en lugar de reconstruirse desde cero para cada mercado. Los mecanismos de aplicación de AIS-140 en India y el ecosistema de dispositivos listados por ARAI mantienen la demanda enfocada en VLTD certificados, mientras que la consulta sobre V2X de TRAI de abril de 2026 abre una oportunidad adyacente para proveedores que puedan combinar telemática, seguridad y habilitación de servicios V2I en pilas modulares que las flotas y los OEM puedan implementar sin cambiar el hardware principal. El Ministerio de Transporte de Malasia lanzó una implementación por fases de telemática para vehículos comerciales a partir de 2026, con una etapa inicial voluntaria o de promoción antes de la posterior integración con una base de datos central, lo que crea oportunidades a corto plazo para pilotos, herramientas de incorporación e integraciones de intercambio de datos de nivel gubernamental.

Los cambios en la conectividad y la aprovisión también están expandiendo el mercado direccionable para el seguimiento transfronterizo de flotas y activos, especialmente para los operadores que gestionan dispositivos en múltiples redes móviles. En julio de 2026, Thales, Singtel, Optus, AIS y Globe Telecom habilitaron una red de eSIM IoT empresarial multioperador basada en GSMA SGP.32, lo que refuerza el argumento a favor de plataformas de telemática que puedan orquestar perfiles de conectividad y gestión de dispositivos en toda APAC. La consolidación de la industria continúa remodelando también las vías de acceso al mercado en el sudeste asiático, incluida la adquisición por parte de Directed Technologies de la empresa tailandesa GPS2GO en junio de 2026, que puede respaldar el alcance de distribución y la cobertura de servicio local para implementaciones de gestión de flotas.

Desarrollos recientes del sector

- Julio de 2026: Thales, Singtel, Optus, AIS y Globe Telecom habilitaron una red de eSIM IoT empresarial multioperador en Asia Pacífico basada en GSMA SGP.32. Esto amplió las opciones de aprovisionamiento remoto y gestión del ciclo de vida para dispositivos conectados implementados en múltiples redes de operadores nacionales. Para los proveedores de telemática, esto respalda implementaciones transfronterizas más escalables y reduce la friccción operativa derivada de la gestión de inventarios de SIM y las restricciones de itinerancia.

- Febrero de 2026: LG Electronics presentó una solución de telemática inteligente de próxima generación en el MWC Barcelona 2026, con una unidad de control de telemática y un módulo de antena integrados. El enfoque de integración apunta a factores de forma más pequeños y una instalación vehicular simplificada, al mismo tiempo que respalda una conectividad de mayor rendimiento. Esto fortalece las propuestas de telemática integradas por los OEM a medida que las tasas de adopción aumentan en los nuevos programas de vehículos en APAC.

- Abril de 2024: Powerfleet y MiX Telematics cerraron su combinación de negocios, creando un proveedor de SaaS AIoT unificado más grande que abarca la visibilidad de flotas y activos. La escala combinada respalda una agrupación de productos más amplia en servicios de seguimiento, inteligencia de video y análisis. Este tipo de consolidación también puede influir en los ecosistemas de socios y en los precios, ya que las flotas buscan gestionar activos heterogéneos con menos plataformas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado se refiere a los ingresos obtenidos del hardware, software y servicios conectados de telemática utilizados para rastrear, monitorear, diagnosticar y gestionar vehículos y flotas en Asia Pacífico.

Exclusiones de alcance: excluimos el entretenimiento a bordo del vehículo no relacionado que no esté vinculado a la captura de datos de telemática y la conectividad remota.

Descripción general de la segmentación

- Por Tipo de Vehículo

- Vehículos Comerciales Ligeros (VCL)

- Vehículos Comerciales Medianos y Pesados (M/VCP)

- Por Canal

- Embebido en OEM

- Cableado de Posventa

- Dongle OBD-II de Posventa

- Por Tipo de Servicio

- Seguimiento de Flotas/Activos

- Navegación e Infoentretenimiento

- Diagnóstico Remoto

- Seguridad y Protección (eCall, SVR)

- Telemática de Seguros (UBI/PAYD)

- Por Tecnología de Comunicación

- GNSS/GPS

- Celular (2G/3G/4G/5G)

- Basado en Satélite

- DSRC/C-V2X

- Por País

- China

- Japón

- Corea del Sur

- India

- Australia y Nueva Zelanda

- Sudeste Asiático (Indonesia, Tailandia, Malasia, Singapur, Vietnam, Filipinas)

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó mapeando lo que se considera ingresos de telemática y dónde aparece en los registros públicos en toda Asia Pacífico. Nos referimos a estadísticas oficiales y documentos regulatorios que influyen en la adopción y el equipamiento de dispositivos, junto con señales de actividad vehicular entre países. Las fuentes públicas útiles incluyeron ministerios y reguladores de transporte nacionales, como las notificaciones relacionadas con AIS-140 en India, estadísticas de conectividad de la ITU, datos comerciales de UN Comtrade para la electrónica relevante e indicadores macroeconómicos del Banco Mundial.

Para mantener el modelo práctico, también revisamos informes anuales de empresas, presentaciones de resultados y folletos de productos para comprender las estructuras de precios y la duración de los contratos habituales en los programas de flotas y OEM. Las bases de datos de patentes se utilizaron selectivamente para detectar la dirección tecnológica (GNSS, celular, V2X), y se utilizó una base de datos de envíos de importación/exportación a nivel de envío cuando ayudó a validar las tendencias de flujo de dispositivos a un nivel general. Las fuentes documentales enumeradas son solo ilustrativas, y también se utilizaron muchas otras fuentes para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para probar los supuestos documentales sobre la adopción, los precios y lo que realmente pagan los compradores en cada país, ya que las cifras publicadas pueden ser inconsistentes. Hablamos con una combinación de partes interesadas vinculadas a OEM, operadores de flotas, integradores de sistemas, aseguradoras y socios de canal en los principales mercados de APAC, y luego los hallazgos se retroalimentaron al modelo para ajustar las trayectorias de penetración y de precio de venta promedio (ASP).

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36 % | Directivos (CXO): 13 % | |

| Nivel medio: 43 % | Líderes funcionales/de unidad: 39 % | |

| Actores más pequeños: 21 % | Gerentes: 48 % |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda direccionable de vehículos y flotas por país, y luego aplica la penetración de vehículos conectados y telemática de flotas para llegar a una base instalada capaz de generar ingresos. Para cada caso de uso principal, los ingresos se derivaron utilizando una economía unitaria simple (suscripciones activas, tasas de adopción y el ingreso anual promedio por vehículo), y luego se consolidaron en el total regional.

Para mantener los totales fundamentados, también realizamos verificaciones selectivas de abajo hacia arriba utilizando puntos de precio y volúmenes muestreados de verificaciones de canal, además de las divulgaciones de ingresos de proveedores e integradores cuando fueron suficientemente claras para ser comparables. Las entradas clave utilizadas en el modelo incluyeron el número de flotas comerciales y los patrones de utilización, las tendencias de equipamiento integrado por OEM, la combinación de dispositivos del mercado de posventa (cableados frente a dongles OBD-II), la cobertura de conectividad celular y los cambios en la combinación de servicios entre seguimiento, seguridad y programas de seguros. Las previsiones se elaboraron utilizando análisis de escenarios, en los que las trayectorias de penetración y de ASP se sometieron a pruebas de estrés bajo una adopción más rápida impulsada por la regulación frente a ciclos de reemplazo más lentos, y luego se alinearon con lo que los entrevistados describieron como un calendario de implementación realista.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron cruzadamente con señales independientes, como los envíos de vehículos conectados, las tendencias del parque vehicular a nivel de país y los indicadores publicados de telecomunicaciones y movilidad, y luego se investigó cualquier variación significativa antes de finalizar. Cuando apareció un valor atípico, por ejemplo un salto repentino en el ingreso implícito por vehículo, volvimos a verificar las tasas de conversión, la alineación temporal y si el hardware de una sola vez se estaba mezclando con servicios recurrentes.

Los resultados pasan por múltiples etapas de revisión por analistas, y se activan llamadas de aclaración cuando los supuestos no coinciden con lo que los participantes del mercado reportan en la práctica. El informe se actualiza anualmente, con actualizaciones intermedias cuando ocurren eventos materiales, y se completa una nueva revisión antes de la entrega para que los clientes reciban la visión más actual.

Comparación de la estimación de Mordor Intelligence del mercado de telemática de Asia Pacífico con otras estimaciones publicadas

Los tamaños de mercado publicados para la telemática en Asia Pacífico pueden diferir incluso cuando el tema parece el mismo, ya que los flujos de ingresos contabilizados y la cobertura por país a menudo cambian de un estudio a otro. La tabla de referencia muestra una dispersión notable, que generalmente se explica por si la estimación mezcla software de vehículos conectados adyacente, agrupa servicios de movilidad más amplios o utiliza curvas de penetración agresivas.

La tabla apunta a una división de alcance en torno a lo que se contabiliza como ingresos de telemática, y en el modelo de Mordor Intelligence solo se incluyen el hardware, las plataformas y los servicios conectados de telemática definidos vinculados al monitoreo de vehículos y la transmisión de datos, en lugar de ecosistemas de infoentretenimiento conectado más amplios. Las diferencias también provienen de cómo se trata la combinación de dispositivos integrados por OEM frente a los del mercado de posventa, cómo se asume la rotación de suscripciones y si la conversión de moneda se realiza utilizando una tasa promedio anual o una tasa puntual en el tiempo, lo que puede modificar los totales de APAC.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 18,70 mil millones de USD (2025) | |

| Publicación especializada A | 22,56 mil millones de USD (2025) | Esta cifra parece inclinarse hacia una definición más amplia de telemática vehicular, que puede incorporar conjuntos de valor de vehículos conectados más allá de los servicios de telemática básicos, y también utiliza una ventana de previsión más larga que puede elevar los supuestos de base. |

| Blog especializado B | 106,40 mil millones de USD (2025) | Es probable que la estimación combine una pila de conectividad automotriz más amplia, incluidas las tecnologías de vehículos conectados y servicios digitales agrupados, lo que infla el total frente a un límite de ingresos exclusivo de telemática, y puede asumir una monetización más rápida por vehículo. |

Al observar los tres valores, la principal conclusión es que el tamaño cambia más cuando se incluyen categorías adyacentes de vehículos conectados y cuando se asume una monetización agresiva por vehículo. Nuestro enfoque se mantiene trazable porque el total se construye a partir de conjuntos de demanda por país, tasas de adopción e ingresos por vehículo activo, y luego se valida mediante entrevistas y verificaciones cruzadas simples que se pueden repetir.

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de telemática APAC en 2026 y qué tasa de crecimiento se espera?

El mercado se sitúa en USD 20,54 mil millones en 2026 y se proyecta que crecerá a una CAGR del 9,82% para alcanzar USD 32,79 mil millones en 2031.

¿Qué categoría de vehículos muestra la adopción de telemática más rápida en APAC?

Los Vehículos Comerciales Medianos y Pesados exhiben el crecimiento más rápido, expandiéndose a una CAGR del 10,41% hasta 2031 debido al mayor retorno de inversión proveniente de los análisis de combustible y los módulos de cumplimiento.

¿Qué tipo de servicio está creciendo más rápidamente en la región?

La Telemática de Seguros lidera el crecimiento con una CAGR del 11,02% a medida que las aseguradoras despliegan pólizas basadas en uso y automatización de reclamaciones impulsada por IA.

¿Por qué China es el mercado más grande de telemática en APAC?

China combina incentivos de política, suministro local de semiconductores y flotas de comercio electrónico en auge, capturando el 37,62% de la cuota en 2025 mientras avanza a una CAGR del 9,96%.

¿Cómo están influyendo los mandatos regulatorios en la adopción en India?

El AIS-140 de India y los próximos requisitos ADAS hacen que la telemática sea obligatoria en la mayoría de los vehículos comerciales, impulsando importantes actualizaciones de flotas e instalaciones en vehículos nuevos.

¿Qué tecnología de conectividad está creciendo más rápido?

El DSRC/C-V2X registra el mayor crecimiento con una CAGR del 12,08% a medida que los gobiernos despliegan unidades de infraestructura vial para habilitar la seguridad cooperativa y las aplicaciones de ciudades inteligentes.

Última actualización de la página el: