Tamaño y Participación del Mercado de Tratamiento Antirronquidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento Antirronquidos por Mordor Intelligence

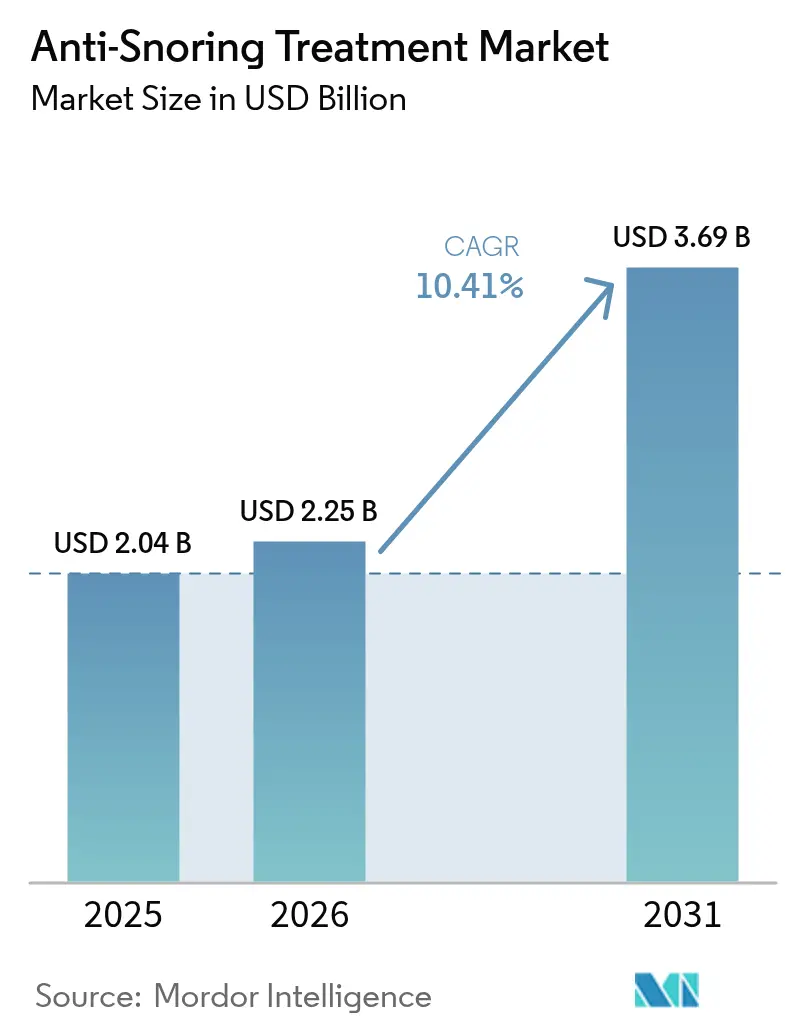

El tamaño del mercado de tratamiento antirronquidos fue valorado en USD 2.040 millones en 2025 y se estima que crecerá desde USD 2.250 millones en 2026 hasta alcanzar USD 3.690 millones en 2031, a una CAGR del 10,41% durante el período de previsión (2026-2031). El crecimiento de la demanda está directamente vinculado al aumento de la obesidad y el envejecimiento de la población, la aceleración de las aprobaciones de venta libre (OTC) y la difusión de dispositivos portátiles conectados a aplicaciones que acortan el tiempo desde el diagnóstico hasta la terapia. Los dispositivos de avance mandibular (DAM) siguen siendo el pilar del tratamiento, pero el auge de los entrenadores posicionales conectados refleja la preferencia del consumidor por soluciones discretas y habilitadas por tecnología. Los entornos de atención domiciliaria y los canales en línea amplían el acceso y reducen los costos por paciente, mientras que la estimulación del nervio hipogloso está redefiniendo las opciones quirúrgicas para los pacientes intolerantes a la Presión Positiva Continua en las Vías Respiratorias (CPAP). Los desafíos de adherencia al CPAP y la fragmentación regulatoria de los dispositivos de bienestar siguen siendo factores limitantes; sin embargo, el impulso general del mercado se ve reforzado por los programas corporativos de salud del sueño que vinculan la adopción de terapias con primas de seguro más bajas.

Conclusiones Clave del Informe

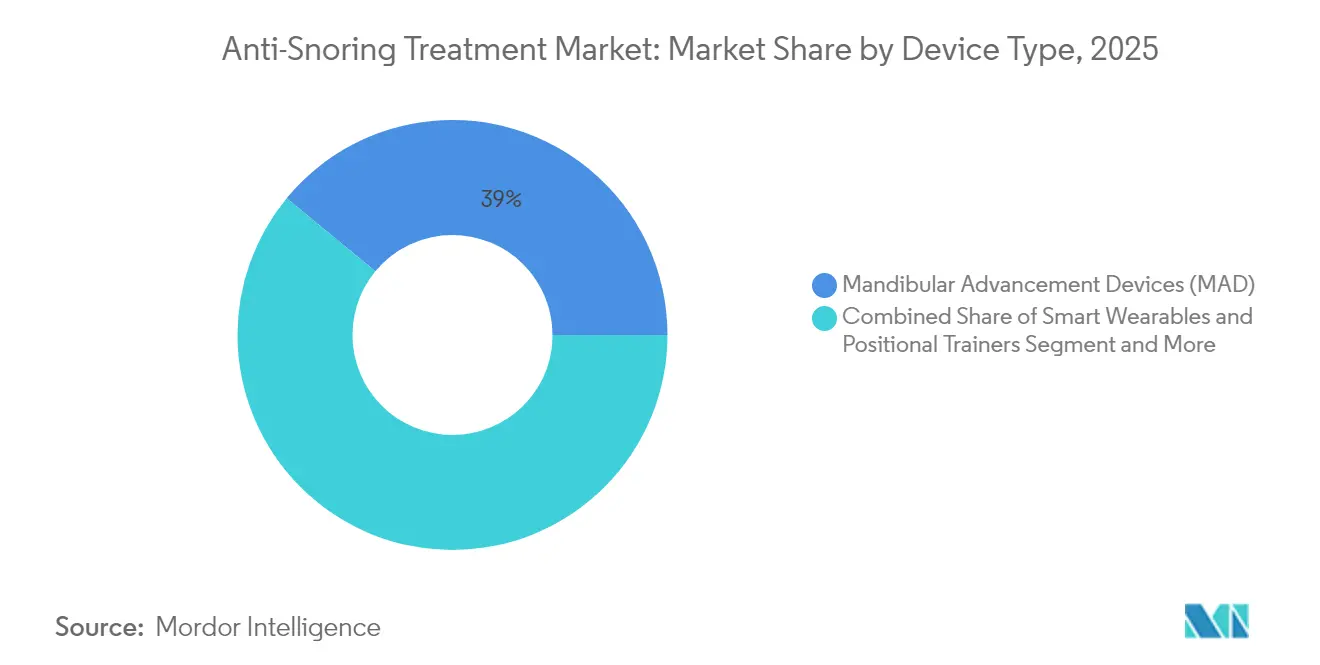

- Por tipo de dispositivo, los dispositivos de avance mandibular representaron el 39,02% de la participación del mercado de tratamiento antirronquidos en 2025. Se prevé que los dispositivos portátiles inteligentes y los entrenadores posicionales registren la CAGR más rápida del 13,92% hasta 2031.

- Por intervención quirúrgica, la uvulopalatoplastia faríngea lideró con una participación de ingresos del 30,12% en 2025, mientras que se proyecta que la estimulación del nervio hipogloso crezca a una CAGR del 13,53% hasta 2031.

- Por usuario final, los entornos de atención domiciliaria capturaron el 45,21% del tamaño del mercado de tratamiento antirronquidos en 2025.

- Por canal de distribución, las plataformas en línea se están expandiendo a una CAGR del 14,22% hasta 2031.

- Por tecnología, los dispositivos conectados y habilitados por aplicaciones avanzan a la CAGR más rápida del 14,36% hasta 2031.

- Por geografía, América del Norte mantuvo el liderazgo con una participación del 41,44% en 2025; Asia-Pacífico muestra una CAGR del 11,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento Antirronquidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido crecimiento de la obesidad y los grupos de edad avanzada | +2.8% | América del Norte y Europa; en aumento en APAC | Largo plazo (≥ 4 años) |

| Aumento de las tasas de diagnóstico de apnea obstructiva del sueño leve mediante pruebas de sueño domiciliarias | +2.1% | América del Norte y Europa; emergente en APAC | Mediano plazo (2-4 años) |

| Aceleración de las ventas de comercio electrónico directo al consumidor para dispositivos de venta libre | +1.9% | América del Norte y APAC urbano | Corto plazo (≤ 2 años) |

| DAM de venta libre autorizados por la FDA que acortan el ciclo de prescripción a terapia | +1.6% | América del Norte; efecto regulatorio en Europa | Mediano plazo (2-4 años) |

| Dispositivos portátiles posicionales y acústicos inteligentes conectados a aplicaciones | +1.4% | Mercados desarrollados; expansión global | Largo plazo (≥ 4 años) |

| Programas corporativos de salud del sueño que reducen las primas de seguro | +0.8% | América del Norte y Europa; proyectos piloto en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento de la Obesidad y los Grupos de Edad Avanzada

La creciente prevalencia de la obesidad se combina con la fisiología del envejecimiento para amplificar la incidencia de la apnea obstructiva del sueño (AOS). Cada unidad de IMC por encima de 30 kg/m² agrava la severidad de la apnea-hipopnea, mientras que el deterioro del tono muscular faríngeo en adultos mayores aumenta la colapsabilidad de las vías respiratorias. Los modelos aplicados en Estados Unidos indican un aumento del 26,7% en la prevalencia de AOS en adultos entre 2025 y 2030, lo que amplifica la demanda de modalidades de intervención temprana que minimicen los costos cardiovasculares a largo plazo.

Aumento de las Tasas de Diagnóstico de Apnea Obstructiva del Sueño Leve mediante Pruebas de Sueño Domiciliarias

Cincuenta y ocho dispositivos de prueba domiciliaria autorizados por la FDA han reducido las barreras diagnósticas, con los monitores de Tipo 3 representando el 84,5% de las aprobaciones[1]Park, J.H. et al., "Dispositivos de prueba domiciliaria de apnea del sueño autorizados por la FDA," Nature.com. Con un costo entre un 20 y un 30% inferior al de la polisomnografía en laboratorio, las pruebas domiciliarias detectan casos de AOS leve que frecuentemente evitan el CPAP, orientando a los clínicos hacia dispositivos orales y dispositivos portátiles posicionales.

Aceleración de las Ventas de Comercio Electrónico Directo al Consumidor para Dispositivos de Venta Libre

Los mercados de telesalud combinan impresiones remotas con la entrega personalizada de DAM, reduciendo los tiempos de espera e incorporando asesoramiento por suscripción. La plataforma de Daybreak reporta una retroalimentación de reducción de ronquidos del 90%, lo que ilustra cómo los modelos directos al consumidor fortalecen la adherencia a largo plazo.

DAM de Venta Libre Autorizados por la FDA que Acortan el Ciclo de Prescripción a Terapia

La norma 21 CFR 872.5575 formaliza las vías para los estimuladores neuromusculares de la lengua y los dispositivos orales de venta libre, reduciendo el inicio de la terapia de meses a días[2]Gobierno de EE. UU., "21 CFR 872.5575," ecfr.gov. El mayor acceso del consumidor incrementa los riesgos de autoselección; sin embargo, la misma regulación ha desbloqueado la inversión de capital de riesgo en soluciones intraorales inteligentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precio elevado de los dispositivos orales personalizados impresos en 3D | -1.8% | Más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Baja adherencia a largo plazo al CPAP y a las correas de mentón | -2.3% | Global; varía según la infraestructura de soporte | Largo plazo (≥ 4 años) |

| Vías regulatorias fragmentadas para dispositivos de «bienestar» | -1.2% | Estándares jurisdiccionales divergentes | Corto plazo (≤ 2 años) |

| Estigma social en mercados emergentes que limita la búsqueda de atención | -1.6% | APAC, MEA, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precio Elevado de los Dispositivos Orales Personalizados Impresos en 3D

Los dispositivos personalizados frecuentemente superan los USD 1.500 antes de los honorarios de impresión y seguimiento, elevando el costo total de bolsillo por encima de los USD 4.000 y frenando la adopción en mercados de ingresos medios. Los gastos en materiales, impresoras y postcurado aún impiden alcanzar economías de escala.

Baja Adherencia a Largo Plazo al CPAP y a las Correas de Mentón

Seis comportamientos de uso temprano predicen un abandono del 62% en el tercer mes; una no adherencia global del 29 al 83% persiste a pesar del monitoreo remoto[3]Mansell, S.K., "Seis patrones conductuales tempranos de uso del CPAP…," thorax.bmj.com. Las obstrucciones anatómicas y las barreras psicosociales impulsan a los usuarios hacia modalidades alternativas, frenando el impulso de los ingresos del CPAP.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Dispositivos Portátiles Habilitados por Tecnología Desafían al Referente Mecánico

Los dispositivos de avance mandibular mantuvieron el 39,02% de la participación del mercado de tratamiento antirronquidos en 2025, mientras que los dispositivos portátiles inteligentes y los entrenadores posicionales registran una CAGR del 13,92%, reflejando el giro digital. Los equipos de Presión Positiva Continua en las Vías Respiratorias siguen siendo la referencia para la AOS grave, aunque su brecha de comodidad sostiene un amplio grupo de usuarios para las alternativas. Las válvulas de PAP espiratorio y los dilatadores nasales responden a la demanda de ayudas de flujo de aire minimalistas, y los dispositivos estabilizadores de la lengua atienden nichos anatómicamente específicos.

El impulso innovador se inclina hacia los formatos conectados. Los DAM inteligentes incorporan sensores que validan la eficacia de la protrusión nocturna y transmiten análisis en la nube, reforzando los ciclos de cumplimiento. Se prevé que el tamaño del mercado de tratamiento antirronquidos para dispositivos orales conectados se expanda a una CAGR del 12,63% desde USD 410 millones en 2025, respaldado por el impulso de las políticas de venta libre. Por el contrario, la industria del tratamiento antirronquidos sigue registrando un alto abandono de las correas de mentón genéricas, lo que pone de relieve las mejoras en diseño y materiales como palanca de retención.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Intervención Quirúrgica: La Estimulación Nerviosa Redibuja el Mapa de la Atención Invasiva

La uvulopalatoplastia faríngea mantuvo el 30,12% de la participación quirúrgica en 2025, pero la CAGR futura del 13,53% de la estimulación del nervio hipogloso señala una creciente preferencia por la neuromodulación guiada por dispositivos. La somnoplastia y la palatoplastia por radiofrecuencia ofrecen vías de reducción tisular con menor morbilidad, mientras que el procedimiento de pilares cubre el nicho mínimamente invasivo de rigidización del paladar.

El segmento de precio premium de la neuroestimulación (USD 30.000–40.000) restringe el volumen, pero asegura el reembolso en mercados selectos donde se documenta la intolerancia al CPAP. Se prevé que el tamaño del mercado de tratamiento antirronquidos para la estimulación nerviosa alcance los USD 575 millones en 2031, lo que subraya la alineación con las políticas de los pagadores. La adopción masiva depende de mayor evidencia sobre la eficacia a largo plazo y de una implantación ambulatoria más ágil.

Por Usuario Final: El Dominio de la Atención Domiciliaria Refleja la Consumerización de la Atención Médica

Los entornos de atención domiciliaria representaron el 45,21% de los ingresos en 2025, impulsados por los diagnósticos en el hogar y el asesoramiento remoto. Los hospitales y laboratorios del sueño siguen siendo fundamentales para el manejo de casos complejos y los estudios de titulación, mientras que las clínicas dentales y de otorrinolaringología capturan el ajuste de dispositivos y las derivaciones quirúrgicas.

Los ecosistemas digitales interconectan estos puntos de acceso. El proceso de prueba domiciliaria de NightOwl alimenta datos a paneles de control en la nube, lo que permite a los clínicos ajustar la terapia sin seguimiento presencial. Se espera que la participación del mercado de tratamiento antirronquidos para las modalidades de atención domiciliaria supere el 49,35% en 2031, a medida que el reembolso favorezca la atención ambulatoria rentable. Los proveedores deben intensificar el contenido educativo para garantizar que los pacientes autogestionados interpreten correctamente las métricas de los dispositivos.

Por Canal de Distribución: El Comercio Digital Amplía el Alcance Geográfico

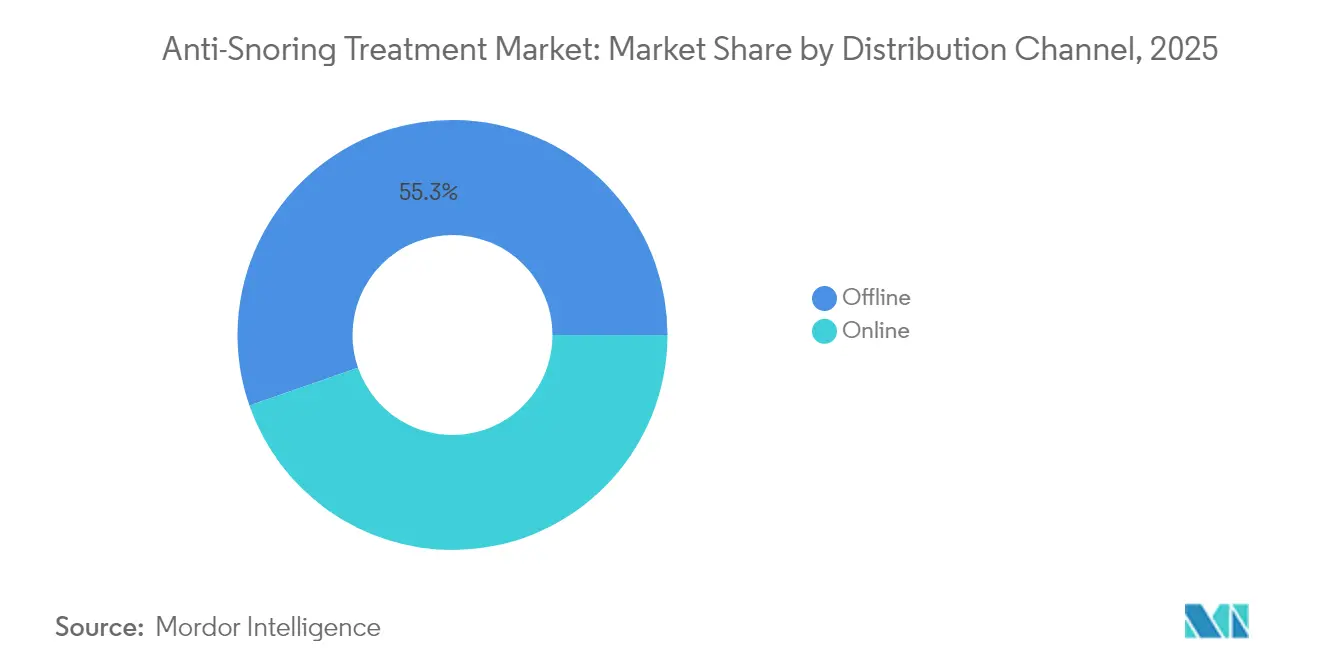

Las farmacias y los puntos de venta hospitalarios fuera de línea aún gestionaron el 55,31% de las entregas en 2025, aunque los portales en línea registran una CAGR del 14,22% a medida que los consumidores migran hacia la entrega a domicilio. Los paquetes de suscripción combinan los ciclos de reemplazo de dispositivos con asesoramiento virtual, aumentando el valor de vida del cliente y la retención.

Las tiendas directas al consumidor también penetran en mercados que carecen de clínicas especializadas, estimulando la adopción por primera vez. Se proyecta que el tamaño del mercado de tratamiento antirronquidos transaccionado a través de canales en línea aumente de USD 910,68 millones en 2025 a USD 2.020 millones en 2031. El cumplimiento de las normas de importación transfronteriza de dispositivos y los mandatos de privacidad de datos sigue siendo el principal obstáculo para los participantes más pequeños.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Los Ecosistemas Conectados Impulsan la Atención Basada en Datos

Los dispositivos no conectados acapararon el 59,94% de la participación en 2025, pero las soluciones habilitadas por aplicaciones registran una CAGR del 14,36% al aprovechar la inteligencia artificial para personalizar la terapia. Los paneles de control en la nube transmiten métricas de adherencia en tiempo real, mientras que los asistentes de inteligencia artificial generativa como ResMed Dawn asesoran a los usuarios sobre el ajuste de la mascarilla y las rutinas nocturnas.

Se prevé que la participación del mercado de tratamiento antirronquidos para los sistemas conectados alcance el 46,75% en 2031, condicionada a los marcos de ciberseguridad y la integración fluida con los registros electrónicos de salud. Los fabricantes destinan el 7% de sus ingresos a I+D para las funciones del ecosistema, lo que subraya la prima estratégica otorgada a la propiedad de los datos.

Análisis Geográfico

América del Norte lideró con el 41,44% de la participación en 2025 gracias al reembolso integral, las iniciativas de bienestar empresarial y la adopción temprana de dispositivos portátiles mejorados con inteligencia artificial. Las aseguradoras ahora están pilotando paquetes de pago basados en valor que vinculan descuentos en primas con la adherencia demostrada, reforzando los ciclos de reemplazo de dispositivos. Sin embargo, las tasas de abandono del CPAP impulsan a los clínicos hacia protocolos multimodales, sosteniendo la diversidad de la demanda.

Asia-Pacífico registra la CAGR más rápida del 11,52% a medida que el crecimiento demográfico se combina con el aumento del ingreso disponible y la expansión del seguro privado. Solo China cuenta con 176 millones de pacientes con AOS, pero solo el 10,25% de penetración del CPAP, lo que pone de relieve el volumen latente para dispositivos orales de menor costo y diagnósticos basados en aplicaciones. Las campañas de salud pública ahora abordan percepciones culturales arraigadas; la iniciativa «Detén el Ronquido» de India se asocia con sociedades de otorrinolaringología para normalizar el cribado.

Europa sigue siendo un entorno más estable y orientado por protocolos. El marcado CE armonizado acelera el lanzamiento de dispositivos conectados, mientras que el reembolso de los fondos de enfermedad estabiliza las curvas de adopción. Oriente Medio y África y América del Sur avanzan desde bases bajas; los estados del Golfo invierten en centros especializados del sueño, mientras que las revisiones de la ley de telemedicina de Brasil facilitan la dispensación remota de DAM.

Panorama Competitivo

El mercado está estructuralmente fragmentado. ResMed, Philips y Fisher & Paykel Healthcare dan forma a los segmentos de CPAP y dispositivos conectados, mientras que Inspire Medical Systems lidera la neuroestimulación. Los actores establecidos canalizan capital hacia adquisiciones digitales; la compra de Somnoware por parte de ResMed profundiza la capacidad analítica y apoya la venta cruzada en sus 147 millones de noches conectadas a la nube por trimestre.

Philips, que aún gestiona la remediación de la retirada del mercado, se asocia con Compumedics para impulsar los diagnósticos en farmacias, salvaguardando el valor de la marca mientras diversifica la combinación de canales. Los nuevos actores disruptivos empaquetan algoritmos de inteligencia artificial con sensores disponibles en el mercado para crear dispositivos portátiles de menos de USD 200 dirigidos a geografías desatendidas; el impulso de la recaudación de fondos señala el apetito del capital de riesgo por los híbridos de hardware y software.

Los temas estratégicos ahora enfatizan la plataforma integral sobre las ventas de un solo dispositivo. Las ofertas que combinan autopruebas, asesoramiento por aplicación y automatización logística prometen mayores ingresos recurrentes y relaciones más sólidas con los consumidores. Las ventajas competitivas dependen de las carteras de patentes para la fusión de sensores y las arquitecturas en la nube, más que de la diferenciación en hardware plástico.

Líderes de la Industria del Tratamiento Antirronquidos

Fisher & Paykel Healthcare Limited

Koninklijke Philips NV

Resmed

Apnea Sciences

Tomed GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Philips se asoció con Compumedics para implementar dispositivos Somfit en farmacias australianas, ampliando el acceso sin cita previa a las pruebas del sueño.

- Octubre de 2024: La FDA autorizó el Happy Ring de Happy Health, ampliando las opciones de venta libre para la mitigación de ronquidos basada en vibración.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de tratamientos contra el ronquido como todo dispositivo comercializado clínicamente o intervención quirúrgica que reduce o elimina el ronquido habitual mediante la ampliación o estabilización de la vía aérea superior durante el sueño. Esto abarca aparatos de avance mandibular y estabilizadores de lengua, CPAP, EPAP y dilatadores nasales, dispositivos posicionales inteligentes, así como procedimientos como la UPPP y la estimulación nerviosa.

Exclusión del alcance: las tiras nasales cosméticas, las aplicaciones de grabación de sonido para teléfonos inteligentes y los aerosoles herbales quedan fuera de la definición.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos de Avance Mandibular (DAM)

- Dispositivos Estabilizadores de la Lengua (DEL)

- Dispositivos de Presión Positiva Continua en las Vías Respiratorias (CPAP)

- PAP Espiratorio (EPAP) y Dilatadores Nasales

- Dispositivos Portátiles Inteligentes y Entrenadores Posicionales

- Otros Dispositivos

- Por Intervención Quirúrgica

- Uvulopalatoplastia Faríngea (UPPP)

- Somnoplastia

- Procedimiento de Pilares

- Amigdalectomía y Adenoidectomía

- Palatoplastia por Radiofrecuencia

- Estimulación del Nervio Hipogloso

- Uvuloplastia Asistida por Láser

- Otros

- Por Usuario Final

- Entornos de Atención Domiciliaria

- Hospitales y Laboratorios del Sueño

- Clínicas Dentales y de Otorrinolaringología

- Por Canal de Distribución

- Fuera de Línea (Farmacias Hospitalarias/Minoristas)

- En Línea (Comercio Electrónico, Directo al Consumidor, Mercados)

- Por Tecnología

- Dispositivos Conectados / Habilitados por Aplicaciones

- Dispositivos Convencionales No Conectados

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor complementan el trabajo de escritorio con entrevistas estructuradas a médicos especialistas en sueño, especialistas en medicina dental del sueño, distribuidores de equipos médicos duraderos y gestores de categorías de comercio electrónico en América del Norte, Europa, Asia-Pacífico y el CCG. Estas conversaciones aclaran la adherencia a los dispositivos, los precios de venta promedio y los próximos ajustes en el reembolso que los datos secundarios por sí solos no permiten esclarecer.

Investigación de escritorio

Construimos la base de hechos a partir de repositorios de confianza pública, como la Encuesta de Factores de Riesgo del Comportamiento de los CDC para la prevalencia de la obesidad, las tablas de carga de trastornos del sueño del Observatorio Mundial de la Salud de la OMS y las estadísticas comerciales de UN Comtrade que identifican los envíos transfronterizos de CPAP. Los organismos del sector, incluidos la American Academy of Dental Sleep Medicine y la European Respiratory Society, proporcionan orientación sobre los umbrales de adopción de terapias, mientras que las revistas científicas revisadas por pares en Sleep y Chest anclan las tasas de eficacia clínica. Las bases de datos de pago como D&B Hoovers y Dow Jones Factiva suministran indicios de ingresos para los principales fabricantes de dispositivos que ayudan a dimensionar la presencia corporativa. Las fuentes enumeradas ilustran nuestro enfoque y no son exhaustivas.

Dimensionamiento del mercado y previsión

Un modelo descendente de prevalencia a paciente tratado convierte los grupos de roncadores adultos en usuarios tratados mediante la superposición de ratios de diagnóstico, disposición a tratar y combinación de dispositivos. Las consolidaciones de proveedores y las verificaciones selectivas de ASP × volumen forman una perspectiva ascendente selectiva que ajusta los totales cuando la adopción a nivel de país diverge. Variables como la incidencia de obesidad, el ingreso disponible per cápita, la penetración de las farmacias en línea, las autorizaciones OTC de la FDA y los volúmenes de pruebas de sueño en el hogar alimentan una regresión multivariante que impulsa nuestras proyecciones para 2025-2030. Las brechas en los datos granulares de unidades se salvan con ratios de referencia regionales validados con expertos primarios.

Ciclo de validación de datos y actualización

Los resultados pasan por revisiones de tres capas que contrastan los resultados del modelo con los valores de importación, los recuentos de reclamaciones de aseguradoras y las llamadas de ventas trimestrales. Una anomalía genera un nuevo contacto con los expertos de la fuente antes de la aprobación final. Actualizamos los modelos anualmente y activamos ajustes provisionales tras eventos materiales, de modo que cada cliente recibe la visión calibrada más reciente.

Por qué nuestra línea de base de dispositivos anti-ronquido merece confianza

Las estimaciones publicadas suelen diferir porque cada empresa selecciona una combinación única de dispositivos, geografías, bases de precios y ritmos de actualización.

Los principales factores de brecha aquí incluyen: algunos estudios citan únicamente aparatos no quirúrgicos, otros fijan los tipos de cambio en la fecha de publicación, y algunos proyectan una adopción agresiva sin conciliar la adherencia del paciente que Mordor recopila a través de entrevistas en el mundo real.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,04 B (2025) | Mordor Intelligence | - |

| USD 0,91 B (2024) | Consultoría Regional A | Excluye los procedimientos quirúrgicos y utiliza precios de lista sin descuentos por canal |

| USD 1,50 B (2024) | Consultoría Global B | Limita el alcance a los dispositivos vendidos a través de farmacias; omite los volúmenes de venta directa al consumidor en línea |

| USD 1,68 B (2025) | Asociación del Sector C | Aplica una CAGR uniforme del 8 % en todas las regiones, ignorando el crecimiento más rápido de Asia-Pacífico |

La comparación muestra que cuando la amplitud del alcance, la calibración del canal y los diferenciales geográficos están alineados, la metodología disciplinada de Mordor produce una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear repetidamente hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tratamiento antirronquidos?

El mercado de tratamiento antirronquidos está valorado en USD 2.250 millones en 2026 y se proyecta que crezca hasta USD 3.690 millones en 2031.

¿Qué categoría de dispositivo domina los ingresos?

Los dispositivos de avance mandibular representan el 39,02% de la participación del mercado de tratamiento antirronquidos en 2025, manteniendo el liderazgo entre las opciones terapéuticas.

¿Por qué están ganando terreno los dispositivos portátiles inteligentes?

Los dispositivos portátiles inteligentes combinan la detección de ronquidos en tiempo real con el asesoramiento por aplicación, fomentando una mayor adherencia del usuario y registrando una CAGR prevista del 13,92%.

¿Qué región crecerá más rápido hasta 2031?

Asia-Pacífico lidera con una CAGR del 11,52% debido a las grandes poblaciones con AOS sin tratar y la expansión del acceso diagnóstico.

¿Qué limita la adopción generalizada del CPAP?

Las tasas de no adherencia del 29 al 83%, influenciadas por problemas de comodidad y adaptación al estilo de vida, llevan a muchos pacientes hacia dispositivos alternativos.

¿Cómo están transformando el mercado las plataformas en línea?

Las suscripciones de comercio electrónico y telesalud comprimen los ciclos de entrega, proporcionan asesoramiento y se están expandiendo a una CAGR del 14,22%, especialmente en el APAC urbano y América del Norte.

Última actualización de la página el: