Tamaño y Cuota del Mercado de Implantes para Apnea del Sueño

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

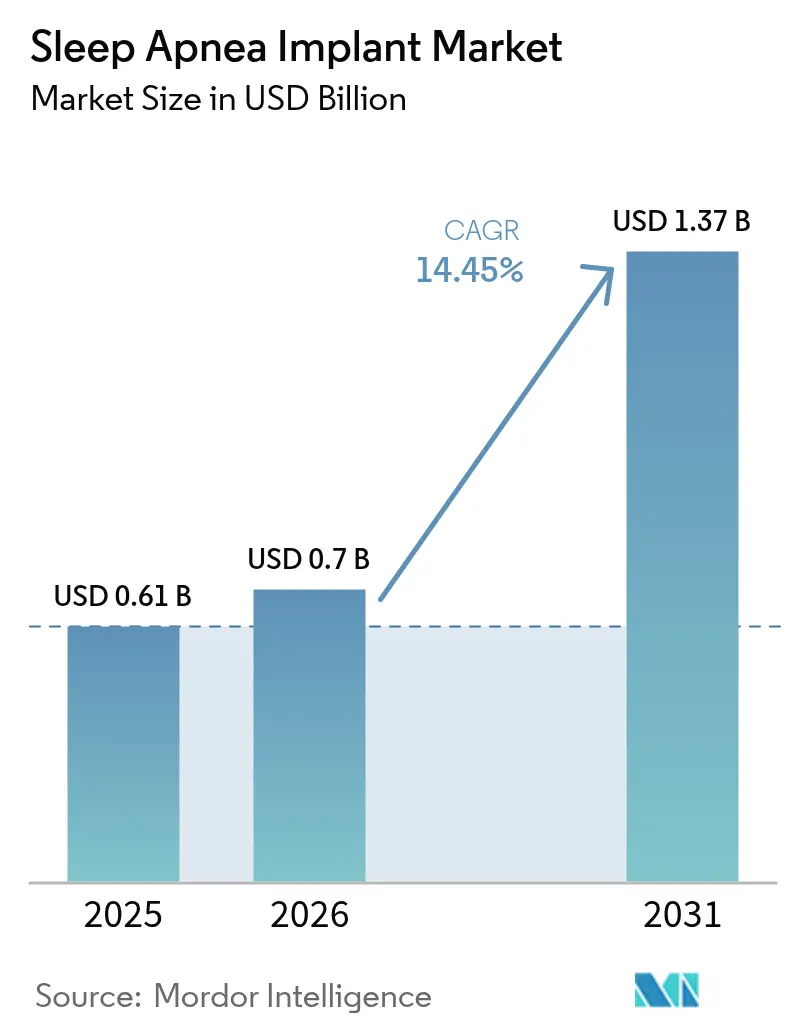

| Tamaño del Mercado (2026) | 0.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.45% CAGR |

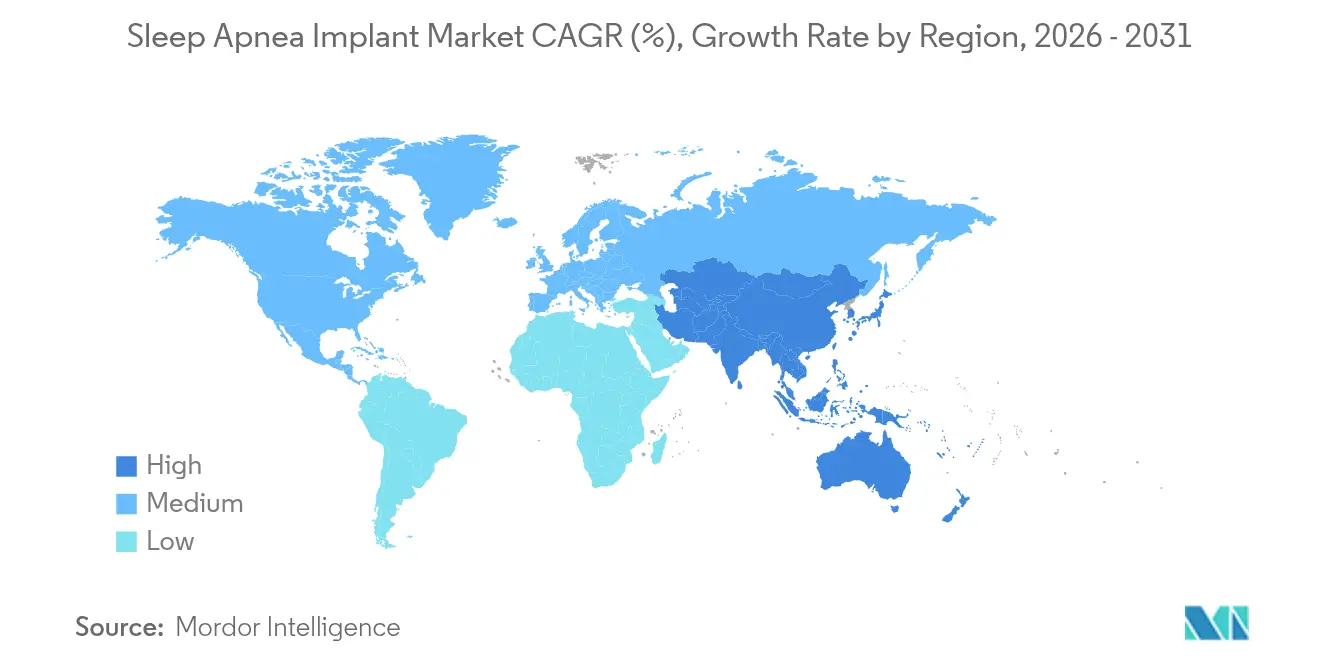

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Implantes para Apnea del Sueño por Mordor Intelligence

Se espera que el tamaño del mercado de implantes para apnea del sueño crezca de USD 0,61 mil millones en 2025 a USD 0,7 mil millones en 2026, y se prevé que alcance USD 1,37 mil millones en 2031 a una CAGR del 14,45% durante 2026-2031. Esta trayectoria de crecimiento señala un amplio reconocimiento de que las máscaras de presión positiva en las vías respiratorias por sí solas no pueden satisfacer las necesidades terapéuticas de millones de pacientes con cuadros moderados a graves. Los cirujanos y especialistas en medicina del sueño adoptan cada vez más la neuroestimulación, los insertos palatinos y otras soluciones implantables a medida que se acumulan evidencias, se amplía el reembolso y el diseño de los dispositivos se vuelve menos invasivo. El impulso se ve reforzado por la configuración de parámetros habilitada por IA que ofrece una terapia personalizada sin visitas clínicas repetidas, mientras que las herramientas de diagnóstico optimizadas identifican candidatos con mayor rapidez. El mercado de implantes para apnea del sueño ocupa, por tanto, un papel fundamental en las rutas de atención respiratoria modernas, atrayendo el interés de hospitales, centros quirúrgicos ambulatorios e inversores por igual.

Conclusiones clave del informe

- Por tipo de producto, la neuroestimulación hipoglosa representó el 60,55% de la cuota del mercado de implantes para apnea del sueño en 2025; se prevé que los sistemas trigeminales se expandan a una CAGR del 20,12% hasta 2031.

- Por indicación, la apnea obstructiva del sueño representó el 78,35% del tamaño del mercado de implantes para apnea del sueño en 2025, mientras que la apnea central del sueño se situará en una CAGR del 16,55% hasta 2031.

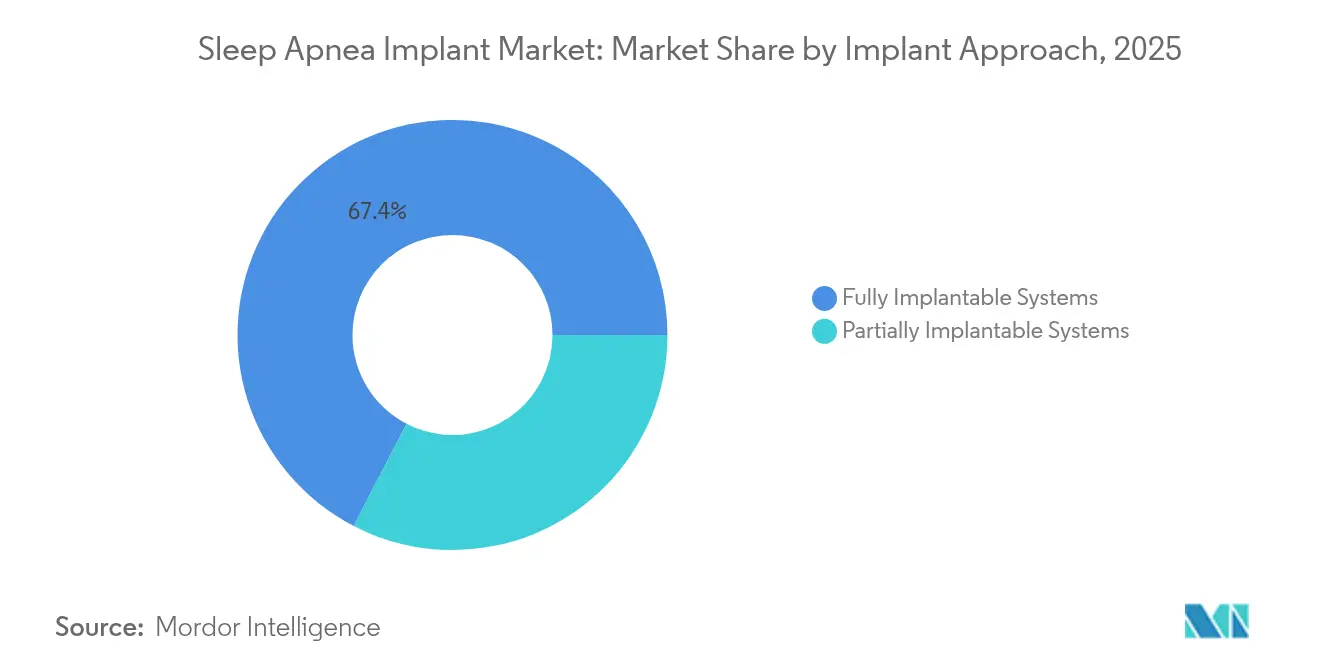

- Por enfoque de implante, los sistemas totalmente implantables concentraron el 67,40% del tamaño del mercado de implantes para apnea del sueño en 2025, mientras que los sistemas parcialmente implantables avanzarán a una CAGR del 23,45% durante 2026-2031.

- Por usuario final, los hospitales mantuvieron el 53,50% de los ingresos en 2025, mientras que se proyecta que los centros quirúrgicos ambulatorios registren la CAGR más rápida del 17,40% hasta 2031.

- Por geografía, América del Norte concentró el 45,80% de los ingresos en 2025, mientras que Asia-Pacífico proyecta el crecimiento más rápido con una CAGR del 15,20%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado Global de Implantes para Apnea del Sueño

Análisis del impacto de los impulsores*

| Impulsor | % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mayor prevalencia y diagnóstico más temprano | +3.0% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| La falta de adherencia a la CPAP desplaza la demanda hacia los implantes | +2.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Aprobaciones de productos y ampliación del reembolso | +2.8% | Estados Unidos, Europa Occidental | Corto plazo (≤ 2 años) |

| Avances en la precisión de la neuroestimulación y la vida útil de la batería | +2.5% | Global | Largo plazo (≥ 4 años) |

| Expansión de la capacidad quirúrgica ambulatoria en otorrinolaringología | +1.7% | Mercados emergentes globales | Mediano plazo (2-4 años) |

| Mayor gasto en salud y campañas de concienciación sobre la salud del sueño | +1.4% | Oriente Medio, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la prevalencia y las tasas de diagnóstico de los trastornos de apnea del sueño

El conjunto mundial de pacientes diagnosticados crece cada trimestre a medida que las pruebas de sueño domiciliarias de nueva generación transmiten datos cifrados directamente a los médicos, prescindiendo de la dependencia del teléfono inteligente y reduciendo el tiempo desde la sospecha hasta la confirmación. Los dispositivos portátiles con algoritmos de IA rastrean a los consumidores durante el seguimiento habitual del bienestar, detectan una respiración anormal y los orientan hacia estudios formales del sueño. El diagnóstico temprano alimenta la cartera quirúrgica, impulsando un crecimiento constante de dos dígitos en los procedimientos dentro del mercado de implantes para apnea del sueño. Los hospitales responden a la demanda creando clínicas integrales que combinan polisomnografía, endoscopia inducida por fármacos y evaluación de elegibilidad en el mismo día. Los pagadores perciben valor cuando la intervención temprana reduce las reclamaciones cardiovasculares posteriores, lo que refuerza las políticas de reembolso que tratan a los implantes como un paso lógico una vez que la terapia con mascarilla fracasa.

El creciente incumplimiento de la CPAP genera demanda de terapias alternativas

Cuatro de cada diez usuarios abandonan la presión positiva continua en las vías respiratorias en el transcurso de un año, principalmente debido a la incomodidad de la mascarilla, el ruido y la alteración del sueño del compañero de cama[1]Cleveland Clinic, "Resultados de la estimulación del nervio hipogloso," clevelandclinic.org. La neuroestimulación hipoglosa logra una adherencia nocturna del 81%, lo que se traduce en mayores reducciones del índice de apnea-hipopnea y de la somnolencia diurna. Los médicos posicionan cada vez más los implantes inmediatamente después de documentar la intolerancia a la CPAP, lo que amplía el mercado de implantes para apnea del sueño y reduce la carga de la enfermedad en etapas más tempranas del proceso asistencial. Los pagadores prefieren la curva de adherencia predecible a pesar del mayor coste inicial del dispositivo, porque reduce las visitas de urgencia por hipertensión y arritmia. Los portales de monitorización remota permiten a los médicos verificar los datos de uso, detectar problemas técnicos y ajustar la amplitud sin visitas clínicas, lo que refuerza aún más la adherencia en el mundo real.

Aprobaciones de productos y reembolso favorable para las terapias implantables

La Administración de Alimentos y Medicamentos de Estados Unidos (FDA) amplió los criterios de indicación para los sistemas hipoglosos hasta valores del índice de apnea-hipopnea de 100 y umbrales de índice de masa corporal de 40 kg/m², lo que incrementa el número de pacientes estadounidenses elegibles en miles cada año[2]Administración de Alimentos y Medicamentos de Estados Unidos, "Sistema de Estimulación de las Vías Respiratorias Superiores Inspire – Indicaciones ampliadas," fda.gov. El código CPT 64568 de Estados Unidos cubre aproximadamente el 80% de las vidas aseguradas, mientras que los Centros de Servicios de Medicare y Medicaid han emitido instrucciones de facturación inequívocas que agilizan el procesamiento de reclamaciones[3]Centros de Servicios de Medicare y Medicaid, "Facturación y codificación: Estimulación del nervio hipogloso," cms.gov. En Europa, los organismos de evaluación de tecnologías sanitarias de Alemania y Francia han emitido dictámenes de cobertura favorables tras confirmar con los datos del registro un control sostenido de los síntomas, lo que mejora la confianza de los cirujanos para recomendar implantes en etapas más tempranas. En conjunto, estas medidas reducen las barreras de pago directo, abriendo una vía clara de crecimiento para el mercado de implantes para apnea del sueño.

Avances en tecnología de neuroestimulación que mejoran la eficacia terapéutica

Los generadores de impulsos de quinta generación integran ahora acelerómetros duales, sensores de presión de las vías respiratorias y algoritmos adaptativos que personalizan la estimulación en tiempo real. Los diseños hipoglosos bilaterales protruyen suavemente la lengua en ambos lados, garantizando una vía aérea despejada incluso en pacientes con anatomía asimétrica. Los perfeccionamientos quirúrgicos reducen las incisiones de tres a dos y el tiempo operatorio por debajo de 90 minutos, un requisito clave para los centros quirúrgicos ambulatorios. La clasificación de compatibilidad con resonancia magnética elimina una contraindicación histórica para los pacientes cardíacos que con frecuencia requieren estudios de imagen, aumentando la disposición de los médicos a implantar. Estos avances mejoran conjuntamente los resultados a largo plazo y la experiencia general del paciente, impulsando el mercado de implantes para apnea del sueño hacia la práctica otorrinolaringológica convencional.

Análisis del impacto de las restricciones*

| Análisis del impacto de las restricciones | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevado coste del procedimiento y del dispositivo | −3.7% | Mercados emergentes | Largo plazo (≥ 4 años) |

| Evidencia clínica a largo plazo limitada | −2.3% | Global | Mediano plazo (2-4 años) |

| Brecha de especialización quirúrgica y curva de aprendizaje del implante hipogloso | −1.9% | Asia-Pacífico, América Latina | Mediano plazo (2-4 años) |

| Estrictas vías regulatorias y cobertura heterogénea de los pagadores | −1.6% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El elevado coste del procedimiento y del dispositivo limita la accesibilidad para los pacientes

Los gastos totales ponen los implantes fuera del alcance en los sistemas de salud donde la penetración de los seguros es baja o los límites de copago son estrictos. Incluso en mercados con cobertura, el coseguro suele equivaler a varios meses de ingreso medio. Los fabricantes se esfuerzan por reducir el coste de los bienes mediante la fabricación a escala y la consolidación de componentes, pero la flexibilidad de precios se ve limitada por los costes de electrónica avanzada y cumplimiento regulatorio. Los programas de financiación asequible y la contratación basada en resultados surgen como soluciones parciales, pero la disparidad económica aún limita la penetración del mercado de implantes para apnea del sueño en partes de América Latina, África y el Sudeste Asiático.

Evidencia clínica a largo plazo limitada y datos de seguimiento poscomercialización escasos

La mayoría de los ensayos fundamentales monitorean los resultados durante solo tres a cinco años. Los estudios de registro como ADHERE ofrecen resultados alentadores en el mundo real, pero carecen de controles aleatorios, lo que deja a algunos pagadores y médicos conservadores sin convicción sobre la durabilidad. Los sistemas trigeminales y frénicos, aunque prometedores, tienen un seguimiento aún más corto. Esta brecha de evidencia ralentiza la inclusión en las guías de práctica clínica y el reembolso fuera de las economías líderes, moderando las perspectivas de crecimiento inmediato del mercado de implantes para apnea del sueño. Actualmente se están llevando a cabo estudios multicéntricos de seguimiento a 10 años que probablemente acelerarán la aceptación una vez publicados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: La dominancia hipoglosa se enfrenta a competidores trigeminales de rápido avance

La neuroestimulación hipoglosa aportó el 60,55% de la cuota del mercado de implantes para apnea del sueño en 2025. Más de 90.000 pacientes acumulados presentan una reducción sustancial del índice de apnea-hipopnea, disminución del ronquido intenso y mejora en las puntuaciones de calidad de vida. El generador de impulsos más reciente de Inspire Medical Systems extiende la vida útil de la batería a 11 años, reduciendo el riesgo de revisión a lo largo de la vida útil del dispositivo. Medtronic y LivaNova cuentan con programas piloto que añaden electrodos de múltiples contactos, posicionándose para lanzamientos futuros. Los implantes palatinos abordan los casos leves, pero padecen eficacia variable y cobertura limitada, manteniendo su contribución en niveles minoritarios.

Se prevé que los estimuladores trigeminales crezcan a una CAGR del 20,12%. La colocación submental evita la necesidad de un bolsillo pectoral, lo que resulta atractivo para los pacientes sensibles a la apariencia estética. Los trabajos clínicos preliminares indican una modulación selectiva de la arquitectura del sueño y amplios márgenes de seguridad, convirtiendo a esta categoría en un imán para el capital de riesgo. La dinámica competitiva depende de la miniaturización, las interfaces de aplicación intuitivas y las características de seguridad en resonancia magnética. El fuerte impulso sugiere que los dispositivos trigeminales podrían capturar una porción significativa del mercado de implantes para apnea del sueño hacia finales de la década.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por indicación: La apnea obstructiva del sueño domina mientras la variante central se acelera

Los casos obstructivos representaron el 78,35% del tamaño del mercado de implantes para apnea del sueño en 2025. La endoscopia del sueño inducida por fármacos ayuda a los cirujanos a predecir los respondedores, mejorando las tasas de éxito quirúrgico por encima del 75% en varias cohortes prospectivas. Los cardiólogos y los especialistas en medicina del sueño colaboran para identificar la obstrucción de base anatómica con mayor antelación, canalizando a los pacientes hacia los programas de implantes antes de que se agraven las comorbilidades.

Los volúmenes de apnea central del sueño crecerán un 16,55% anual a medida que la estimulación del nervio frénico gana terreno en pacientes con insuficiencia cardíaca que no toleran la ventilación servoasistida adaptativa. La clasificación de compatibilidad con resonancia magnética otorgada en 2024 elimina un obstáculo para la implantación en este grupo con alta necesidad de estudios de imagen aasm.org. El síndrome de apnea del sueño compleja sigue siendo la menor cuota, pero ofrece una necesidad médica no cubierta significativa, dejando espacio para soluciones híbridas que combinen farmacología, terapia posicional y neuroestimulación.

Por enfoque de implante: Los sistemas totalmente implantados mantienen la ventaja de escala

Los sistemas totalmente implantados captaron el 67,40% del tamaño del mercado de implantes para apnea del sueño en 2025. La ausencia de componentes externos se traduce en una mayor adherencia nocturna y menos restricciones en el estilo de vida. La conocida implantación en el bolsillo pectoral reproduce los procedimientos de ritmo cardíaco, lo que facilita una rápida transferencia de habilidades entre los cirujanos torácicos. La densificación de las baterías proporciona más de una década de vida útil sin aumentar el tamaño del generador de impulsos.

Se prevé que los sistemas parcialmente implantados registren una CAGR del 23,45%. El diseño bilateral de Nyxoah utiliza un chip activador ultrafino que se usa bajo el mentón durante el sueño, lo que permite una única incisión pequeña. Las actualizaciones inalámbricas del firmware permiten la optimización de parámetros sin cirugía, reduciendo los costes de atención a lo largo de la vida útil. A medida que los cirujanos de la comunidad dominan los procedimientos más sencillos, los volúmenes ambulatorios aumentan y diversifican el mercado de implantes para apnea del sueño.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: La dominancia hospitalaria persiste mientras los centros ambulatorios se disparan

Los hospitales aseguraron el 53,50% del volumen de casos en 2025, aprovechando los equipos multidisciplinarios de medicina del sueño, las instalaciones de diagnóstico por imagen y la monitorización postoperatoria intensiva. Los centros universitarios desarrollan programas de especialización que exportan el conocimiento quirúrgico a sus afiliados regionales. Las salas de cirugía del sueño especializadas agilizan la evaluación preoperatoria, la implantación y la titulación nocturna, minimizando los desplazamientos de los pacientes.

Los centros quirúrgicos ambulatorios registran una CAGR del 17,40% a medida que los pagadores priorizan las tarifas de instalación más bajas y los pacientes prefieren el alta el mismo día. Las técnicas de dos incisiones y los protocolos de anestesia local reducen los tiempos de rotación, alineándose con los flujos de trabajo ambulatorios. Los centros quirúrgicos ambulatorios de alto rendimiento en Estados Unidos reportan márgenes de beneficio comparables a los procedimientos ortopédicos electivos, atrayendo financiamiento de capital privado que amplía la capacidad en todo el mercado de implantes para apnea del sueño.

Análisis geográfico

América del Norte concentró el 45,80% de los ingresos globales en 2025 y sigue siendo el ancla del mercado de implantes para apnea del sueño. Más de 1.400 instalaciones certificadas en Estados Unidos realizan implantación hipoglosa bajo la codificación clara de los Centros de Servicios de Medicare y Medicaid. Los pagadores comerciales alinearon rápidamente sus políticas, citando datos del mundo real que muestran una reducción de las hospitalizaciones cardiovasculares. La creciente epidemia de obesidad mantiene un amplio conjunto de pacientes elegibles, mientras Canadá lleva a cabo proyectos piloto de reembolso público en cuatro provincias, lo que augura una adopción más amplia.

Europa ocupa el segundo lugar por ingresos. Alemania, Francia y el Reino Unido impulsan los recuentos de procedimientos gracias al acceso temprano a la marca CE, los códigos de seguro favorables y las sólidas redes de investigación clínica. El préstamo de 37,5 millones de EUR del Banco Europeo de Inversiones a Nyxoah respalda el escalamiento de los dispositivos bilaterales. Los registros belgas reportan un 76% de éxito quirúrgico a los doce meses de seguimiento, con un uso medio nocturno de la terapia superior a siete horas. Los mercados del sur y del este de Europa, aunque incipientes, se benefician de los programas de derivación transfronteriza y los consorcios de formación quirúrgica.

Asia-Pacífico es el mercado de mayor crecimiento, con una CAGR proyectada del 15,20% hasta 2031. Japón cuenta con una cobertura sanitaria casi universal y una adopción temprana de tecnología, lo que facilita un volumen constante de implantes. China utiliza un canal de revisión prioritaria para dispositivos ya autorizados por la FDA, acortando el tiempo de llegada al mercado. Los distribuidores locales establecen centros de formación en Pekín, Shanghái y Guangzhou para abordar la brecha de especialización quirúrgica. La clase media urbana de India muestra una mayor concienciación, aunque la elevada carga de pago directo modera la penetración. Los programas gubernamentales que subvencionan las terapias avanzadas para los grupos de bajos ingresos podrían desbloquear la demanda latente, fomentando una mayor expansión del mercado de implantes para apnea del sueño.

América del Sur y Oriente Medio y África conjuntamente representan menos del 10% de los ingresos globales, pero muestran señales incipientes de crecimiento. Los hospitales privados brasileños integran los implantes en programas integrales de pérdida de peso, y las compañías de seguros reembolsan cuando la CPAP fracasa. Los hospitales del Consejo de Cooperación del Golfo invierten en experiencia importada para atraer a pacientes expatriados que buscan atención premium. La volatilidad cambiaria y los aranceles de importación suponen un reto para las estrategias de precios, pero las perspectivas a largo plazo siguen siendo positivas a medida que las economías se diversifican y el gasto en salud aumenta.

Panorama competitivo

El mercado de implantes para apnea del sueño está concentrado. Inspire Medical Systems controla aproximadamente el 85% de los ingresos por neuroestimulación, habiendo tratado a más de 100.000 pacientes a nivel mundial y acumulado una extensa evidencia a largo plazo. Nyxoah posiciona su sistema bilateral Genio en la reducción de incisiones y el control simétrico de la lengua, mientras que el aura6000 de LivaNova introduce electrodos linguales multipunto orientados a anatomías complejas. Medtronic aprovecha su experiencia en manejo del ritmo cardíaco, colaborando con centros académicos para desarrollar generadores con alto contenido de sensores capaces de detectar el flujo de aire de manera adaptativa.

Las alianzas estratégicas reconfiguran la competencia. ResMed se asocia con Nyxoah para integrar el diagnóstico domiciliario, la monitorización en la nube y la terapia con implantes en un único continuo, mejorando el flujo de datos a lo largo del recorrido del paciente. ZOLL Medical combina la estimulación frénica con su cartera cardíaca, aprovechando las consultas de cardiología como canal de crecimiento. El interés del capital de riesgo sigue siendo sólido; XII Medical recaudó USD 45 millones para desarrollar un protocolo de implantación ultra simplificado para hospitales comunitarios.

Las hojas de ruta tecnológicas enfatizan la miniaturización, el control neuromuscular bilateral, la seguridad en resonancia magnética y la estimulación de lazo cerrado basada en IA. La autorización de la FDA para la clasificación de compatibilidad con resonancia magnética en los sistemas frénicos en 2024 resolvió un obstáculo clave para las derivaciones. La entrada farmacéutica llegó de la mano de tirzepatida, el primer fármaco para la pérdida de peso aprobado para la apnea del sueño en adultos obesos, que los actores del sector consideran complementario en lugar de competitivo, dado que no corrige el colapso anatómico. Emergen estrategias de ecosistema: los proveedores combinan software de selección de pacientes, navegación quirúrgica y analítica en la nube para fidelizar a los prestadores. Estos movimientos en conjunto definen un entorno competitivo dinámico pero con altas barreras de entrada dentro del mercado de implantes para apnea del sueño.

Líderes de la Industria de Implantes para Apnea del Sueño

Inspire Medical Systems

LivaNova PLC

Nyxoah SA

Medtronic PLC

ZOLL Medical (Respicardia)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Inspire Medical Systems reportó ingresos del primer trimestre de 2025 de USD 201,3 millones, un aumento del 23%, e inició el lanzamiento comercial de su generador Inspire V.

- Mayo de 2025: LivaNova presentó el dispositivo de neuroestimulación aura6000 ante la FDA tras el éxito del ensayo OSPREY.

- Abril de 2025: Nyxoah recibió una carta de aprobabilidad de la FDA para su estimulador bilateral Genio, superando el último obstáculo regulatorio antes del lanzamiento en Estados Unidos.

- Enero de 2025: Dianyx Innovations presentó un aparato oral habilitado con IA que integra códigos de Monitorización Remota del Paciente en el CES 2025.

- Diciembre de 2024: La FDA aprobó tirzepatida (Zepbound) para la apnea obstructiva del sueño de moderada a grave en adultos obesos.

Alcance del Informe Global del Mercado de Implantes para Apnea del Sueño

Según el alcance del informe, un implante para apnea del sueño es un dispositivo implantable que estimula los músculos de la lengua y las vías respiratorias superiores durante el sueño. Estos dispositivos implantables mejoran el flujo de aire. También se denomina estimulador del nervio hipogloso o dispositivo de estimulación de las vías respiratorias superiores. El dispositivo se implanta en la parte superior derecha del tórax, debajo de la piel. El Mercado de Implantes para Apnea del Sueño está segmentado por tipo de producto (dispositivos de neuroestimulación hipoglosa, estimulador del nervio frénico e implantes palatinos), tipo de indicación (apnea obstructiva del sueño, apnea central del sueño), usuario final (hospitales, centros quirúrgicos ambulatorios) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos de neuroestimulación hipoglosa |

| Estimuladores del nervio frénico |

| Implantes palatinos |

| Sistemas de estimulación del nervio trigémino |

| Apnea obstructiva del sueño |

| Apnea central del sueño |

| Síndrome de apnea del sueño compleja |

| Sistemas totalmente implantables |

| Sistemas parcialmente implantables |

| Hospitales |

| Centros quirúrgicos ambulatorios |

| Otros usuarios finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por tipo de producto | Dispositivos de neuroestimulación hipoglosa | |

| Estimuladores del nervio frénico | ||

| Implantes palatinos | ||

| Sistemas de estimulación del nervio trigémino | ||

| Por indicación | Apnea obstructiva del sueño | |

| Apnea central del sueño | ||

| Síndrome de apnea del sueño compleja | ||

| Por enfoque de implante | Sistemas totalmente implantables | |

| Sistemas parcialmente implantables | ||

| Por usuario final | Hospitales | |

| Centros quirúrgicos ambulatorios | ||

| Otros usuarios finales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Qué valor alcanzará el mercado de implantes para apnea del sueño en 2031?

Se proyecta que el mercado de implantes para apnea del sueño alcance USD 1,37 mil millones en 2031.

¿Qué tipo de dispositivo lidera actualmente las ventas?

Los dispositivos de neuroestimulación hipoglosa concentran el 60,55% del mercado de implantes para apnea del sueño.

¿Por qué son importantes los centros quirúrgicos ambulatorios para el crecimiento del mercado?

Los procedimientos más cortos y mínimamente invasivos se adaptan ahora a los flujos de trabajo de los centros quirúrgicos ambulatorios, respaldando una CAGR del 17,40% para los volúmenes de implantes en entornos ambulatorios.

¿Cómo ha mejorado el reembolso en Estados Unidos para los implantes?

El CPT 64568 cubre el 80% de las vidas aseguradas y los Centros de Servicios de Medicare y Medicaid proporcionan normas de codificación claras, reduciendo las barreras administrativas al pago.

¿Los nuevos fármacos reemplazarán a los implantes?

La tirzepatida ayuda en la apnea relacionada con el peso, pero no corrige el colapso anatómico; los implantes siguen siendo esenciales para muchos casos moderados a graves.

¿Qué innovaciones definirán los dispositivos de próxima generación?

Se espera que los generadores más pequeños y compatibles con resonancia magnética, con estimulación bilateral y detección guiada por IA, dominen la industria de implantes para apnea del sueño.

Última actualización de la página el: