Tamaño y Participación del Mercado de Ayudas para Dormir

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 97.80 Mil millones de dólares |

| Tamaño del Mercado (2031) | 134.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ayudas para Dormir por Mordor Intelligence

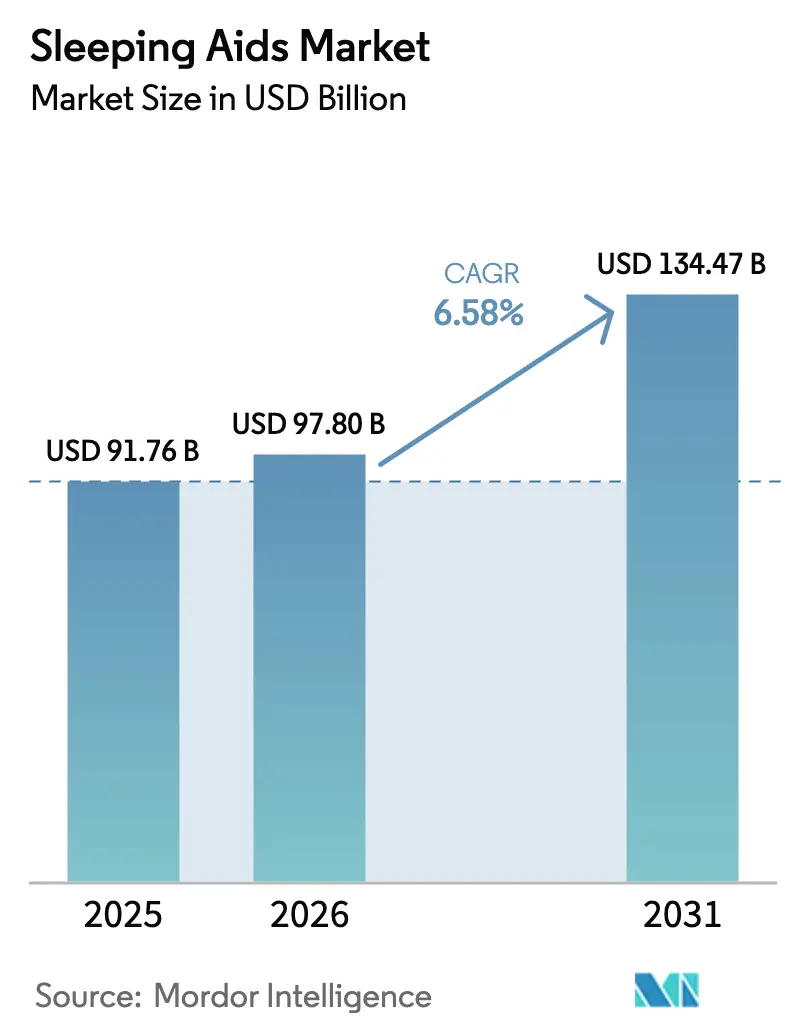

Se espera que el tamaño del Mercado de Ayudas para Dormir aumente de USD 91,76 mil millones en 2025 a USD 97,80 mil millones en 2026 y alcance USD 134,47 mil millones en 2031, creciendo a una CAGR del 6,58% durante 2026-2031.

La demanda se acelera a medida que el insomnio global y las afecciones respiratorias durante el sueño afectan a casi 2.500 millones de personas, especialmente entre los adultos mayores cuyas tasas de insomnio son un 40% más altas que las de cohortes más jóvenes, lo que impulsa tanto la innovación farmacéutica como las intervenciones no farmacológicas basadas en datos. Los programas de bienestar corporativo, el reembolso de seguros para dispositivos de presión positiva en las vías respiratorias (PAP) y dispositivos orales, y un ecosistema de dispositivos inteligentes en expansión refuerzan las oportunidades de crecimiento estructural, mientras que la inversión de capital de riesgo impulsa colchones con inteligencia artificial de próxima generación y dispositivos portátiles. Los factores de restricción paralelos incluyen preocupaciones de seguridad sobre los hipnóticos de prescripción, suplementos falsificados en sitios de comercio electrónico y sensibilidad al precio en las economías emergentes; sin embargo, estos vientos en contra solo compensan parcialmente los sólidos catalizadores de demanda.

Conclusiones Clave del Informe

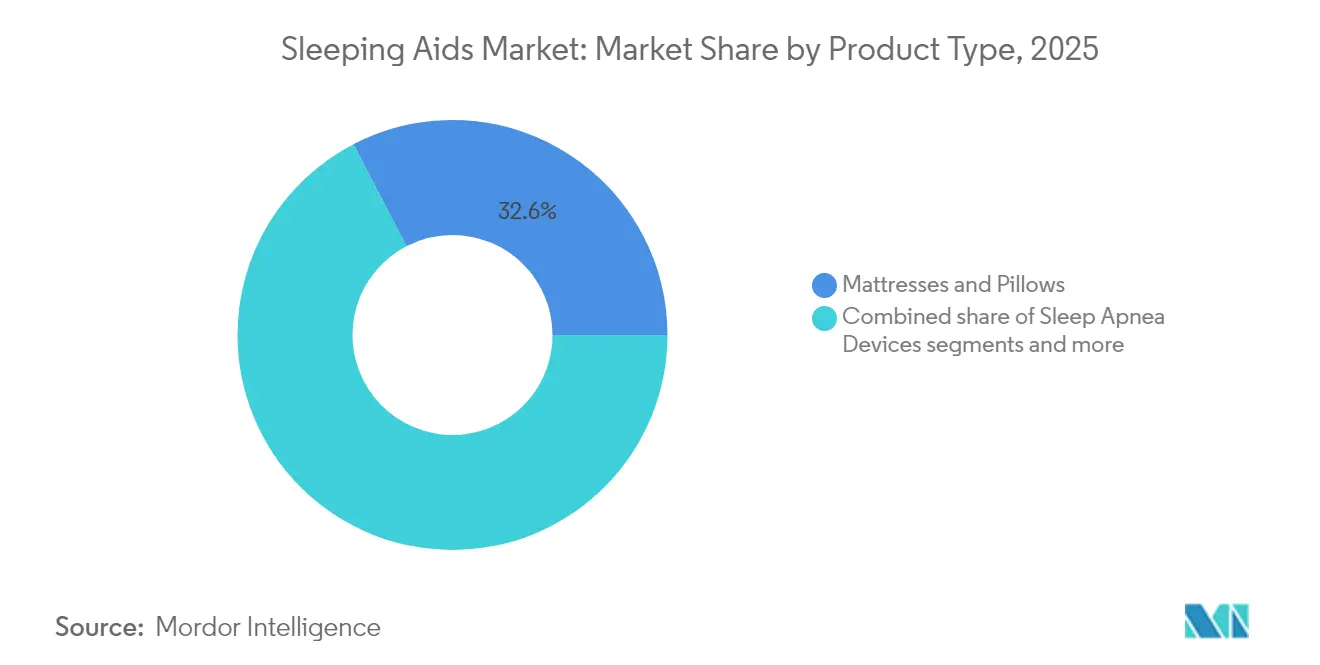

- Por categoría de producto, los colchones y almohadas lideraron con una participación de ingresos del 32,62% en 2025; se proyecta que los dispositivos inteligentes de monitoreo del sueño se expandirán a una CAGR del 7,05% hasta 2031.

- Por trastorno del sueño, el insomnio capturó una participación del 39,10% del tamaño del mercado de ayudas para dormir en 2025, mientras que el tratamiento de la apnea del sueño registra la CAGR más rápida del 7,63% hasta 2031.

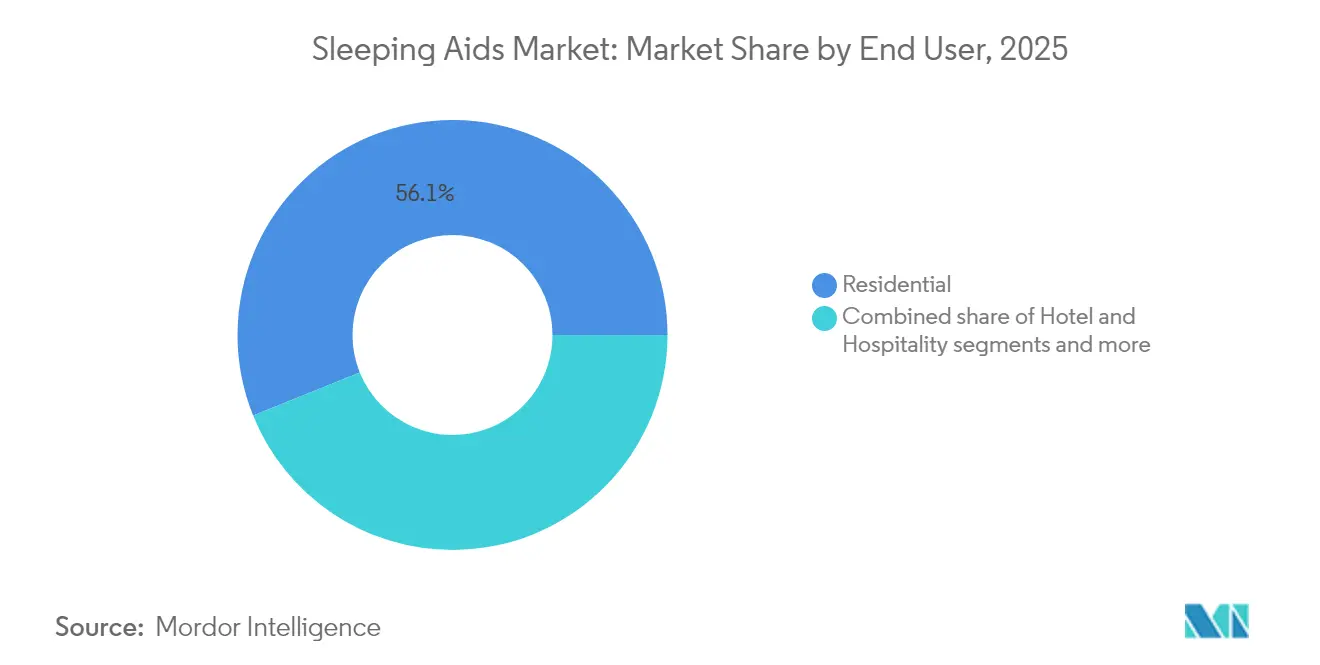

- Por usuario final, las aplicaciones residenciales representaron el 56,10% de la participación del mercado de ayudas para dormir en 2025, mientras que los casos de uso en hoteles y hospitalidad avanzan a una CAGR del 8,21% durante 2026-2031.

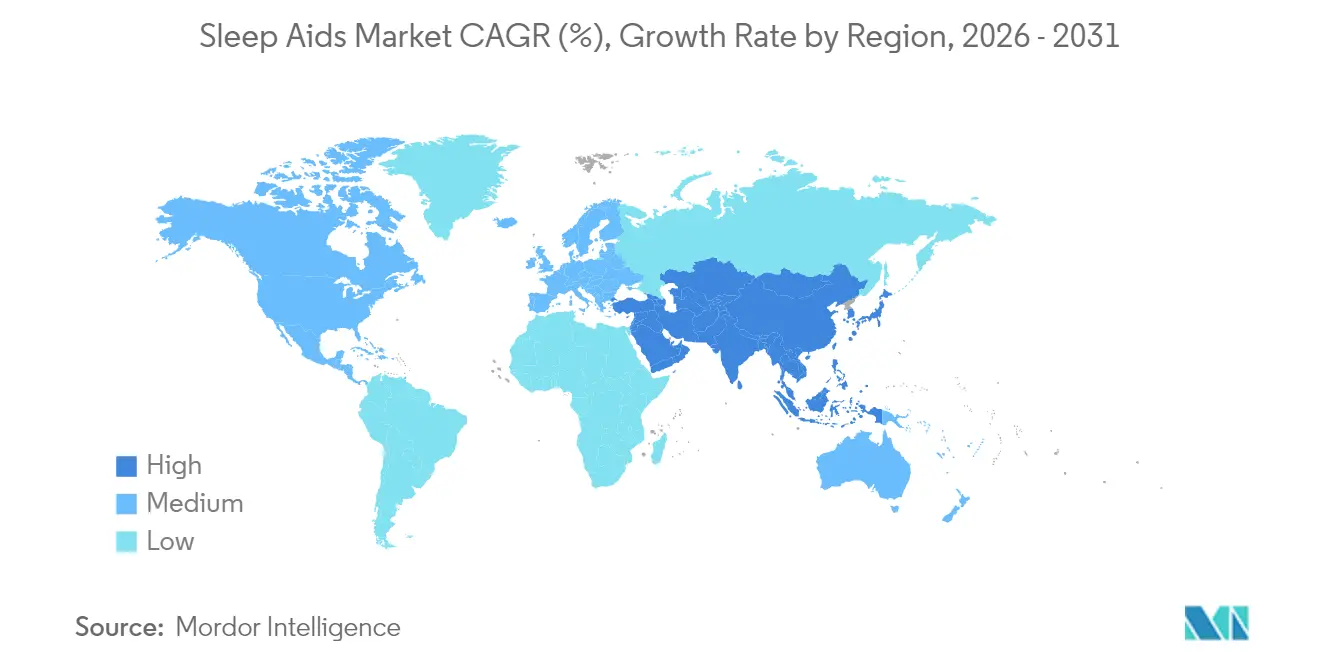

- Por geografía, América del Norte comandó una participación del 41,85% en 2025; Asia-Pacífico crece a una CAGR del 9,02%, la más rápida a nivel mundial.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ayudas para Dormir

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de insomnio entre las poblaciones que envejecen | +1.2% | Global, con mayor concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Mayor disponibilidad de melatonina de venta libre y suplementos naturales | +0.8% | Global, particularmente fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge en la adopción de tecnología inteligente para el sueño (camas y rastreadores con IoT) | +1.5% | América del Norte y la UE lideran, con rápida expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas de bienestar corporativo que incorporan soluciones para el sueño | +0.6% | Principalmente América del Norte y Europa, emergente en zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del reembolso de seguros para dispositivos PAP y orales | +0.9% | América del Norte y Europa, expansión gradual hacia mercados desarrollados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Paquetes de "turismo del sueño" en hoteles que impulsan la demanda de ropa de cama premium | +0.4% | Mercados de lujo globales, concentrados en grandes áreas metropolitanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Insomnio entre las Poblaciones que Envejecen

Una cohorte en expansión de adultos de 65 años o más —que se duplicará para 2030— eleva la demanda a largo plazo en el mercado de ayudas para dormir. Los datos clínicos vinculan el sueño deficiente con un 23% más de riesgo cardiovascular y un 31% más de complicaciones por diabetes, lo que impulsa a los sistemas de salud a financiar programas preventivos de sueño. Los canales farmacéuticos se orientan hacia antagonistas de los receptores de orexina que bloquean la vigilia en lugar de inducir una sedación generalizada, garantizando perfiles más seguros para los adultos mayores. La innovación paralela en hardware incorpora sensores de temperatura y postura en colchones inteligentes para contrarrestar los cambios en la termorregulación que perturban al 78% de los adultos mayores. Estas respuestas médicas y tecnológicas convergentes aseguran flujos de ingresos duraderos para las empresas que atienden el mercado de ayudas para dormir.

Mayor Disponibilidad de Melatonina de Venta Libre y Suplementos Naturales

Se prevé que los ingresos por suplementos de melatonina se quintuplicarán entre 2022 y 2032; sin embargo, los ensayos muestran desviaciones de hasta el 478% entre las dosis indicadas en la etiqueta y las dosis reales, lo que genera alertas regulatorias. Las formulaciones premium verificadas por terceros ahora exigen primas de precio del 40-60%, mientras que las alternativas herbales como la valeriana y la L-teanina ganan terreno entre los consumidores que buscan opciones sin hormonas. En India, la creciente adopción de ayudas para dormir de origen botánico elevó el volumen de prescripciones de productos relacionados con el sueño en un 8% tras la COVID-19. Esta diversificación de la demanda añade ventas incrementales, pero también intensifica la competencia, lo que obliga a las marcas a enfatizar la transparencia y la validación clínica dentro del mercado de ayudas para dormir.

Auge en la Adopción de Tecnología Inteligente para el Sueño (Camas y Rastreadores con IoT)

Los colchones inteligentes ahora integran hasta 23 sensores que modulan la firmeza, la elevación y la temperatura mediante algoritmos impulsados por inteligencia artificial. Los primeros adoptantes reportan un 27% más de calidad subjetiva del sueño y un 29% más de rapidez en el inicio del sueño en 90 noches. Modelos galardonados como el Colchón HEKA AI cuentan con redes neuronales de sexta generación que detectan anomalías cardiovasculares, mientras que la plataforma de termorregulación de Eight Sleep se acredita con una iniciación del sueño un 40% más rápida entre atletas de élite. La integración del ecosistema permite que las camas se sincronicen con los controles de climatización e iluminación, posicionando el mercado de ayudas para dormir para oportunidades de agrupación entre categorías.

Programas de Bienestar Corporativo que Incorporan Soluciones para el Sueño

Los empleadores pierden un estimado de USD 3.156 por trabajador anualmente debido a la pérdida de productividad relacionada con el sueño. Las empresas subsidian cada vez más camas inteligentes, aplicaciones de entrenamiento y exámenes en el lugar de trabajo, generando un retorno de inversión medible mediante la reducción del ausentismo. Conceptos pioneros de hospitalidad, incluido el Sleep Lab de Equinox Hotels, funcionan como demostraciones en el mundo real de entornos de sueño integrados e influyen en los compradores empresariales. Los grupos de talento de la Generación Millennial y la Generación Z —el 73% de los cuales prioriza beneficios integrales de bienestar— amplían la demanda de programas de sueño respaldados por empleadores, impulsando los ingresos en todo el mercado de ayudas para dormir.

Análisis del Impacto de los Factores de Restricción*

| Factor de Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Efectos secundarios reportados y temores de dependencia a los medicamentos de prescripción | -0.7% | Global, particularmente pronunciado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Vencimiento de patentes de hipnóticos de gran éxito | -0.5% | Principalmente América del Norte y Europa, impacto limitado en mercados emergentes | Corto plazo (≤ 2 años) |

| Sensibilidad al precio en las economías emergentes | -0.9% | Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Suplementos falsificados en canales de comercio electrónico | -0.3% | Plataformas globales de comercio electrónico, mayor impacto en mercados no regulados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Efectos Secundarios Reportados y Temores de Dependencia a los Medicamentos de Prescripción

Las variantes genéricas de zolpidem ahora dominan las prescripciones, pero enfrentan un mayor escrutinio tras reportes de deterioro de la memoria y comportamientos complejos durante el sueño. Los médicos se orientan hacia terapias conductuales como la terapia cognitivo-conductual para el insomnio (TCC-I), mientras que las aseguradoras de salud exigen cada vez más ensayos no farmacológicos antes de procedimientos invasivos. La conciencia pública de que la melatonina ofrece una ayuda limitada para el insomnio crónico erosiona aún más la confianza en las soluciones farmacológicas, empujando a los consumidores hacia soluciones habilitadas por tecnología y alimentando efectos de sustitución dentro del mercado de ayudas para dormir.

Vencimiento de Patentes de Hipnóticos de Gran Éxito

El vencimiento de patentes de hipnóticos heredados acelera la entrada de genéricos, comprimiendo los ingresos y reduciendo el apetito de la industria farmacéutica por la investigación y el desarrollo. Si bien los precios más bajos amplían el acceso en regiones sensibles al costo, la brecha de innovación deja espacio para que los dispositivos portátiles con inteligencia artificial y las intervenciones ambientales ganen participación hasta que emerjan moléculas de próxima generación después de 2032. La pausa temporal en el canal de medicamentos desvía el capital de los inversores hacia fabricantes de dispositivos y plataformas de software en todo el mercado de ayudas para dormir.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Monitoreo Inteligente Impulsa una Ola de Innovación

El segmento de colchones y almohadas retuvo el 32,62% de la participación del mercado de ayudas para dormir en 2025, impulsado por la lealtad del consumidor hacia marcas de confort de confianza y estrategias omnicanal agresivas. Sin embargo, la creciente demanda de camas con inteligencia artificial integrada impulsa los precios de venta promedio a USD 2.000-5.000, mejorando los ingresos a pesar de un crecimiento más lento en unidades. Se proyecta que el segmento de dispositivos inteligentes de monitoreo del sueño superará a todos los demás con una CAGR del 7,05%, respaldado por la aceptación médica del monitoreo remoto de pacientes y la integración fluida con aplicaciones móviles. Dentro del tamaño del mercado de ayudas para dormir para dispositivos conectados, los sistemas de presión positiva continua en las vías respiratorias (CPAP) incorporan cada vez más módulos Bluetooth que cargan datos de cumplimiento a los médicos, mejorando los resultados terapéuticos y las tasas de reembolso de los pagadores. Las innovaciones híbridas difuminan las líneas entre categorías —por ejemplo, los cubiertas de colchón que combinan seguimiento del sueño, regulación térmica y masaje— ampliando el gasto potencial por hogar.

Los medicamentos tradicionales experimentan compresión de márgenes por la competencia de genéricos, mientras que los suplementos arrojan resultados mixtos a medida que se intensifica el escrutinio sobre su eficacia. El nicho de "otros dispositivos y accesorios" se beneficia de este cambio, con almohadas inteligentes y difusores de aromas que se combinan con análisis de inteligencia artificial para crear entornos de sueño personalizados. En conjunto, la convergencia entre categorías posiciona el mercado de ayudas para dormir para ventas de ecosistemas multiproducto que elevan el valor de vida del cliente y reducen la rotación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Trastorno del Sueño: El Tratamiento de la Apnea se Acelera

El insomnio representó el 39,10% de los ingresos del segmento en 2025, lo que subraya su prevalencia y la diversidad de intervenciones. No obstante, se prevé que el tamaño del mercado de ayudas para dormir para soluciones de apnea del sueño crezca más rápido con una CAGR del 7,63%, respaldado por diagnósticos más tempranos y una evolución en el reembolso. La terapia con dispositivos orales gana terreno tras la incorporación de nuevos códigos de pago, y los dispositivos CPAP conectados de ResMed y Koninklijke Philips ofrecen incentivos de cumplimiento basados en datos, aumentando la efectividad a largo plazo. El síndrome de piernas inquietas y la narcolepsia siguen siendo nichos, pero son clínicamente significativos: una mayor educación médica y la disponibilidad de diagnósticos portátiles amplían el grupo de pacientes.

La inteligencia artificial ahora analiza datos multivariables del sueño para identificar trastornos divergentes, lo que permite regímenes personalizados que van desde antagonistas de orexina hasta dispositivos portátiles de terapia posicional. Esta medicina de precisión aumenta la eficacia, reduce los efectos secundarios y mejora la satisfacción del paciente, reforzando las oportunidades de precios premium en todo el mercado de ayudas para dormir.

Por Usuario Final: El Segmento de Hospitalidad Experimenta un Auge

Los clientes residenciales aportaron el 56,10% del valor de 2025 gracias a las marcas de colchones de venta directa al consumidor, las suscripciones de camas inteligentes y el enfoque en el bienestar en el hogar impulsado por la pandemia. El crecimiento continúa a medida que los fabricantes introducen actualizaciones de firmware que desbloquean nuevas funciones, extendiendo los ciclos de vida de los productos. Los usuarios finales médicos —hospitales y laboratorios del sueño— adoptan camas inteligentes con sensores de presión que reducen la carga de trabajo de enfermería y disminuyen la incidencia de úlceras por presión, profundizando la penetración institucional.

El segmento de hoteles y hospitalidad es el destacado en expansión, registrando una CAGR del 8,21%. Las cadenas de lujo implementan programas de sueño de marca, rituales respaldados por la neurociencia y ropa de cama con inteligencia artificial para justificar primas en las tarifas y fomentar la lealtad del cliente. Los centros de bienestar corporativo, las comunidades de vida para adultos mayores y los operadores de transporte conforman la categoría de "otros", cada uno motivado por mandatos de seguridad, productividad o comodidad. En conjunto, la adopción diversificada por parte de los usuarios finales subraya la resiliencia del mercado de ayudas para dormir.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte capturó el 41,85% del valor de 2025 gracias a sistemas avanzados de reembolso, altos ingresos disponibles y un vibrante ecosistema de investigación y desarrollo. Estados Unidos ancla el crecimiento a través de un prolífico marketing de camas inteligentes y más de 650 salas de exposición de Sleep Number que mantienen un compromiso directo. Canadá aprovecha la atención médica universal que reembolsa los estudios del sueño y los dispositivos CPAP, mientras que la clase media de México impulsa la demanda de colchones de espuma de nivel básico. Sin embargo, la maduración del mercado empuja a las marcas líderes a buscar crecimiento incremental en el extranjero mientras aumentan los ingresos por servicios en el mercado local.

Asia-Pacífico registra la CAGR más rápida del 9,02% y se espera que supere a Europa antes de 2030. India ilustra la necesidad insatisfecha: el 93% de los adultos se siente privado de sueño y duerme un promedio de 6,55 horas por noche, lo que impulsa las ventas tanto de ayudas herbales como de dispositivos conectados. Las iniciativas de salud del gobierno chino apoyan el cribado a gran escala, mientras que la envejecida sociedad japonesa adopta ropa de cama asistida por tecnología para combatir el insomnio vinculado a las largas jornadas laborales. El tamaño del mercado de ayudas para dormir de Corea del Sur, estimado en KRW 1-1,5 billones, ejemplifica la disposición regional a pagar por almohadas de espuma premium y ropa de cama antimicrobiana. Europa sigue siendo un contribuyente estable, respaldada por estrictas regulaciones de seguridad que fomentan la innovación clínicamente validada. Las naciones del norte de Europa adoptan las camas inteligentes más rápidamente, mientras que el sur de Europa se inclina hacia los suplementos botánicos alineados con los estilos de vida de bienestar. América del Sur y Oriente Medio y África muestran un potencial incipiente; los distribuidores se asocian con proveedores de microfinanzas para superar las barreras de precio y ampliar el acceso a productos esenciales para el sueño.

Panorama Competitivo

Una fragmentación moderada caracteriza el mercado de ayudas para dormir, ya que los fabricantes de ropa de cama tradicionales se consolidan mientras los disruptores tecnológicos introducen plataformas centradas en la inteligencia artificial. La adquisición de Mattress Firm por parte de Tempur Sealy por USD 5.000 millones (ahora Somnigroup) crea una potencia de ventas integrada de USD 8.000 millones con control de extremo a extremo del diseño, la producción y la distribución minorista. ResMed mantiene una participación líder en dispositivos para apnea del sueño, ayudada por complementos de salud digital que aumentaron los ingresos del segundo trimestre del ejercicio fiscal 2025 a USD 1.300 millones y elevaron el margen bruto al 58,6%.

Las empresas emergentes prosperan al fusionar la neurociencia y la inteligencia artificial. Eight Sleep atiende a más de 100 atletas de élite, validando los beneficios de recuperación física que resuenan entre los consumidores adinerados, mientras que las diademas de electroencefalograma (EEG) de Somnee superan a las ayudas para dormir farmacéuticas en ensayos clínicos y aseguraron una financiación de extensión de semilla de USD 10 millones. La intensidad competitiva se desplaza hacia soluciones de pila completa —hardware, software y entrenamiento— que ofrecen resultados de salud medibles. Esta brecha de capacidades eleva las barreras de entrada, favoreciendo a las empresas con sólida ciencia de datos, experiencia regulatoria y destreza en marketing al consumidor.

Líderes de la Industria de Ayudas para Dormir

Cadwell

Compumedics Limited

DeVilbiss Healthcare LLC

Merck & Co., Inc

Natus Medical Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Tempur Sealy completó su adquisición de Mattress Firm por USD 5.000 millones, rebautizada como Somnigroup International, y se comprometió a la neutralidad de carbono para 2040

- Junio de 2025: Somnee recaudó USD 10 millones para avanzar en diademas de sueño con inteligencia artificial basadas en electroencefalograma (EEG) tras la validación clínica frente a melatonina y zolpidem

Alcance del Informe Global del Mercado de Ayudas para Dormir

Según el alcance, una ayuda para dormir es un tratamiento que utiliza dispositivos o compuestos suplementarios o herbales para ayudar a inducir el inicio del sueño y garantizar que el paciente permanezca dormido. Las ayudas para dormir son más populares entre las personas que tienen trastornos crónicos del sueño, particularmente el insomnio.

El mercado de ayudas para dormir está segmentado por producto, trastorno del sueño y geografía. Por producto, el mercado está segmentado en colchones y almohadas, servicios de laboratorio del sueño, medicamentos y otros productos. Por trastorno del sueño, el mercado está segmentado en insomnio, apnea del sueño y otros trastornos del sueño. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (USD) para los segmentos anteriores.

| Colchones y Almohadas |

| Dispositivos para Apnea del Sueño |

| Medicamentos |

| Suplementos |

| Dispositivos Inteligentes de Monitoreo del Sueño |

| Otros Dispositivos y Accesorios |

| Insomnio |

| Apnea del Sueño |

| Síndrome de Piernas Inquietas |

| Narcolepsia |

| Otros |

| Residencial |

| Médico (Hospitales y Laboratorios del Sueño) |

| Hotel y Hospitalidad |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto (Valor) | Colchones y Almohadas | |

| Dispositivos para Apnea del Sueño | ||

| Medicamentos | ||

| Suplementos | ||

| Dispositivos Inteligentes de Monitoreo del Sueño | ||

| Otros Dispositivos y Accesorios | ||

| Por Trastorno del Sueño (Valor) | Insomnio | |

| Apnea del Sueño | ||

| Síndrome de Piernas Inquietas | ||

| Narcolepsia | ||

| Otros | ||

| Por Usuario Final (Valor) | Residencial | |

| Médico (Hospitales y Laboratorios del Sueño) | ||

| Hotel y Hospitalidad | ||

| Otros | ||

| Por Geografía (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de ayudas para dormir en 2026 y su tamaño esperado en 2031?

El mercado de ayudas para dormir se sitúa en USD 97.800 millones en 2026 y se prevé que alcance USD 134.470 millones en 2031, creciendo a una CAGR del 6,58%.

¿Qué categoría de producto crece más rápido?

Los dispositivos inteligentes de monitoreo del sueño exhiben el mayor crecimiento, registrando una CAGR del 7,05% hasta 2031.

¿Por qué Asia-Pacífico se expande más rápido que otras regiones?

Las crisis agudas de salud del sueño, el aumento del gasto en salud y la rápida adopción tecnológica impulsan a Asia-Pacífico a una CAGR del 9,02% a pesar de los segmentos sensibles al precio.

¿Cómo están aprovechando los hoteles las tendencias del sueño?

Las cadenas de lujo lanzan programas respaldados por la neurociencia, ropa de cama adaptativa e iluminación circadiana que elevan las tarifas de las habitaciones y amplían la participación del segmento de hoteles y hospitalidad en el mercado de ayudas para dormir.

¿Qué impacto tienen las nuevas políticas de reembolso?

La cobertura ampliada para la terapia PAP y los dispositivos orales reduce los costos para los pacientes, impulsando una mayor adopción de dispositivos y alentando a los proveedores a orientarse hacia tratamientos no invasivos.

¿Qué tan graves son las preocupaciones por los efectos secundarios de los medicamentos para dormir de prescripción?

Los reportes de dependencia y deterioro cognitivo empujan a los médicos hacia la terapia conductual y las alternativas de dispositivos inteligentes, frenando el crecimiento de los hipnóticos tradicionales.

Última actualización de la página el: