Tamaño y Participación del Mercado de Dispositivos de Tecnología del Sueño

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 34.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 79.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.12% CAGR |

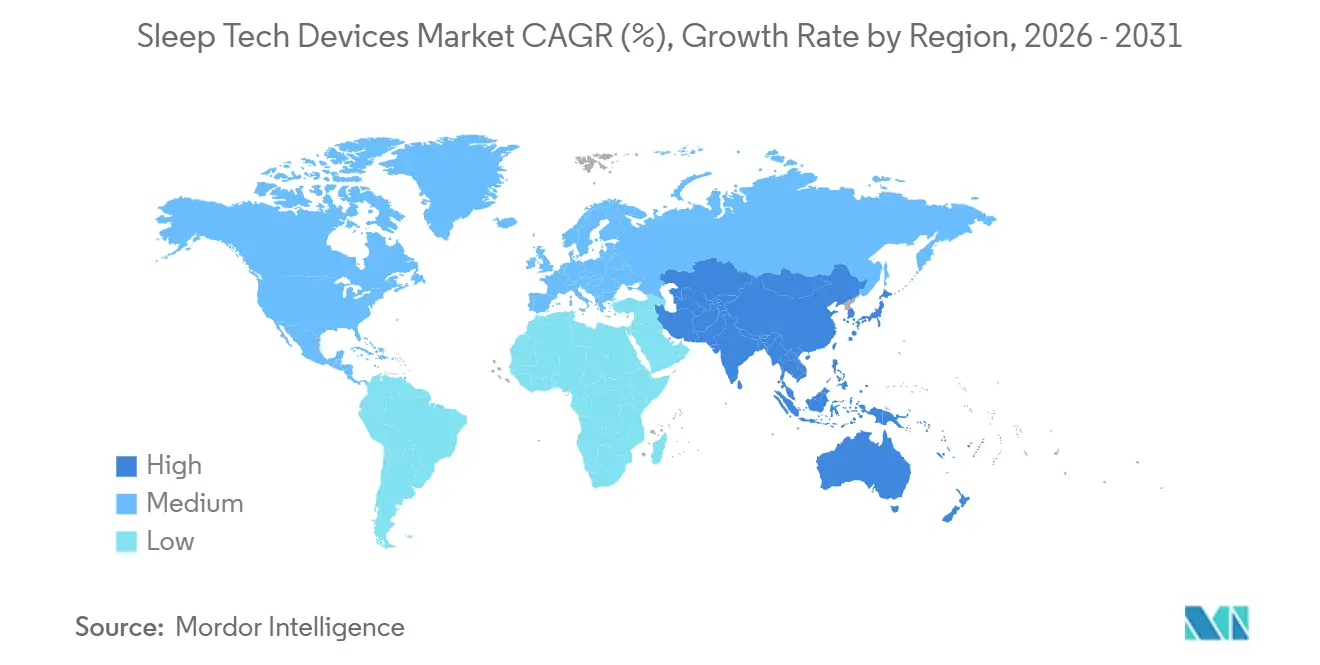

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

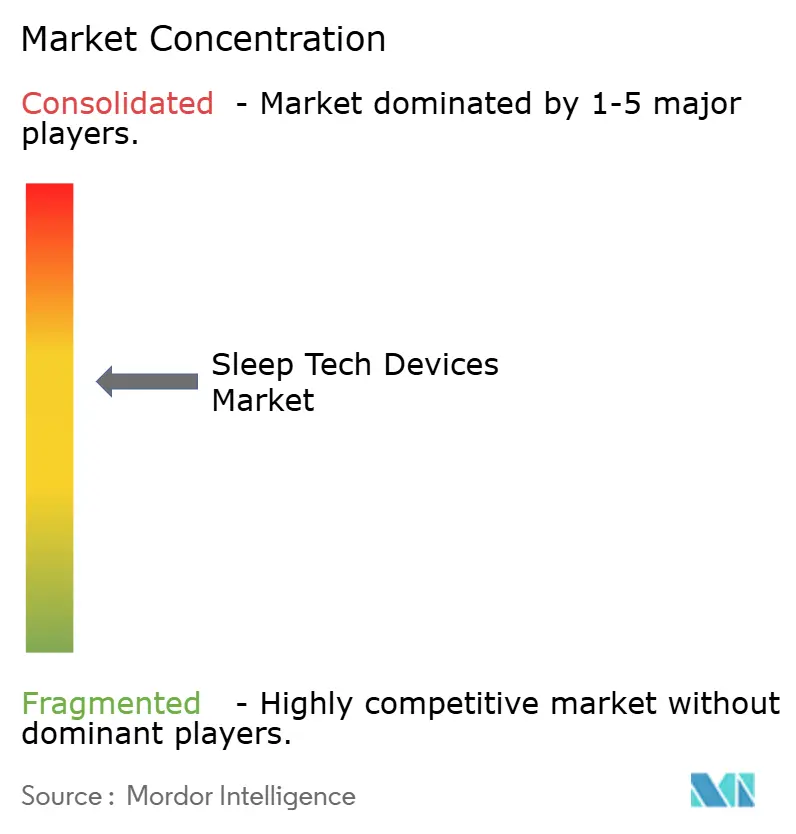

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Tecnología del Sueño por Mordor Intelligence

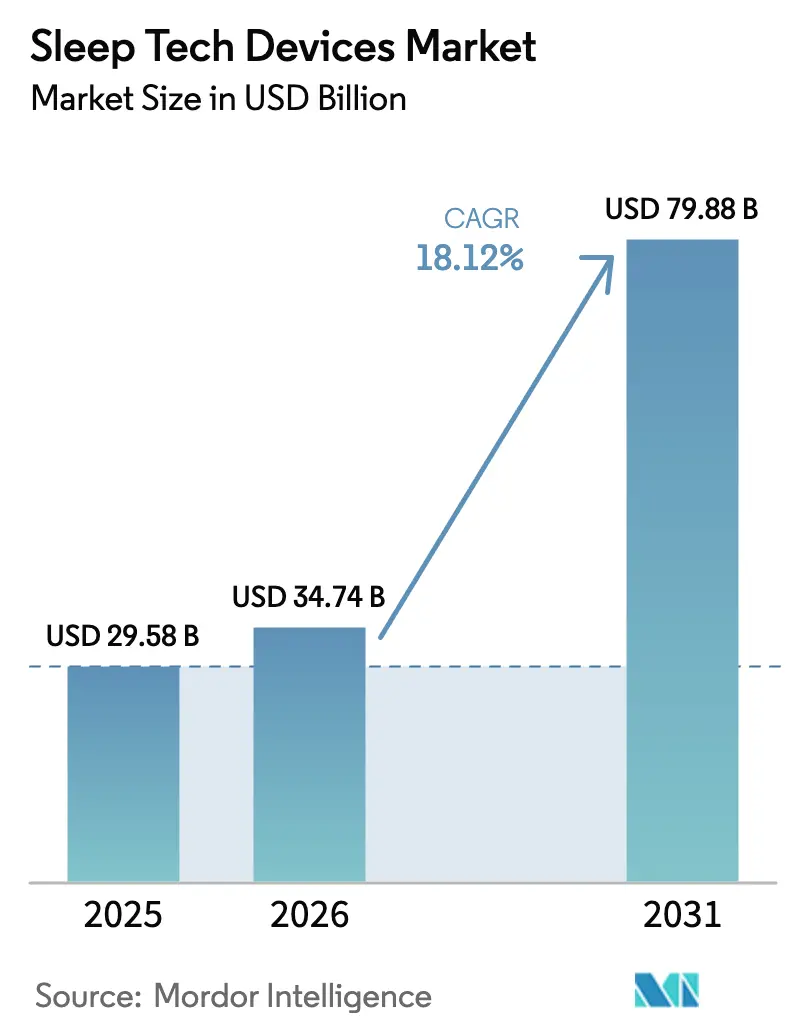

Se proyecta que el tamaño del Mercado de Dispositivos de Tecnología del Sueño sea de 29.580 millones de USD en 2025, 34.740 millones de USD en 2026, y alcance los 79.880 millones de USD en 2031, creciendo a una CAGR del 18,12% de 2026 a 2031.

Este crecimiento refleja una transición significativa desde el diagnóstico centrado en clínicas hacia soluciones conectadas en el hogar que integran hardware con análisis basados en suscripción. Los dispositivos portátiles están impulsando la creación de valor, respaldados por autorizaciones de la FDA que han elevado productos como el Apple Watch Series 10 y el Samsung Galaxy Watch7 de simples rastreadores de bienestar a herramientas de diagnóstico reembolsables. Los avances regulatorios, como el Reglamento de Dispositivos Médicos de la Unión Europea y la ampliación de la cobertura de Medicare para pruebas domiciliarias, están acelerando la entrada al mercado de nuevos actores. Además, los chips de IA en el dispositivo, como los diseños ASIC SleepViT, operan con tan solo 0,56 milivatios, lo que permite la inferencia en tiempo real en el dispositivo y reduce los costos recurrentes en la nube. Sin embargo, la aplicación inconsistente de las regulaciones de privacidad de datos bajo HIPAA y GDPR presenta desafíos, lo que obliga a las marcas a adaptar sus estrategias de comercialización para alinearse con los requisitos específicos de cada jurisdicción.

Conclusiones Clave del Informe

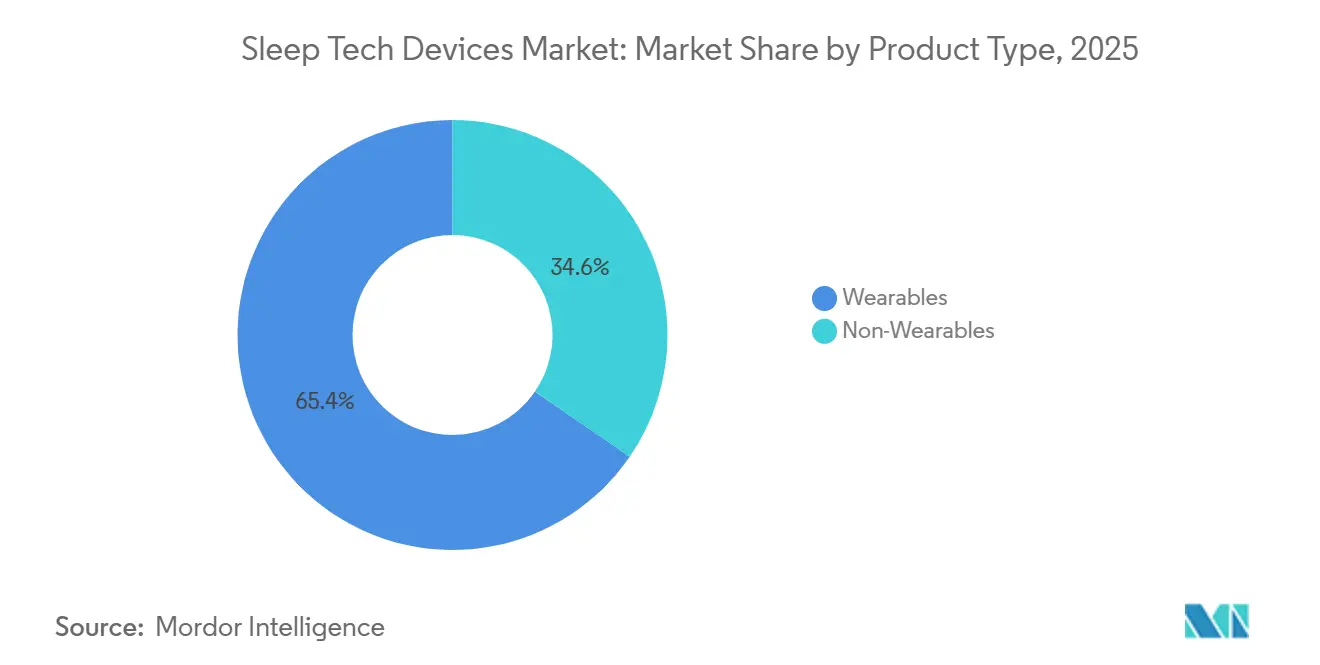

- Por tipo de producto, los dispositivos portátiles lideraron el mercado de dispositivos de tecnología del sueño con una participación del 65,43% en 2025, y se proyecta que el segmento crezca a una CAGR del 20,43% hasta 2031.

- Por aplicación, el insomnio capturó el 42,45% de los ingresos en 2025; se proyecta que los dispositivos para narcolepsia registren la CAGR más alta, del 20,55%, de 2026 a 2031.

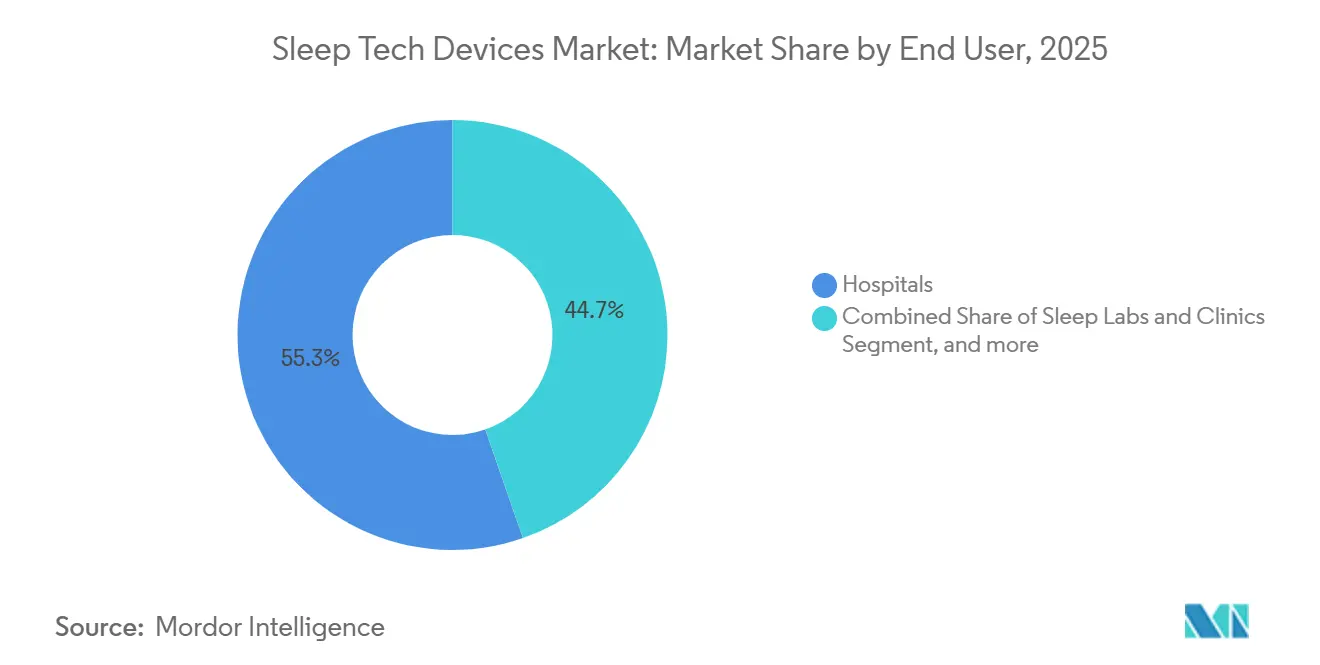

- Por usuario final, los hospitales representaron el 55,32% de los ingresos en 2025, mientras que los entornos de atención domiciliaria avanzan a una CAGR del 21,56%.

- Por canal de distribución, el comercio minorista fuera de línea representó el 41,45% de las ventas en 2025, mientras que se proyecta que el comercio electrónico directo al consumidor registre una CAGR del 21,45%.

- Por geografía, América del Norte lideró con una participación del 42,87% en 2025, mientras que Asia-Pacífico avanza a una CAGR del 19,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Tecnología del Sueño

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Trastornos del Sueño | +4.2% | Global, especialmente en América del Norte y ciudades de Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Dispositivos Portátiles, Sensores e IA | +5.1% | América del Norte, Europa, centros tecnológicos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Adopción de Ecosistemas de Hogar Inteligente para la Optimización del Sueño | +2.8% | América del Norte, Europa, expansión temprana en Oriente Medio | Mediano plazo (2-4 años) |

| Apoyo Regulatorio para las Pruebas de Sueño en el Hogar y Expansión del Reembolso | +3.4% | América del Norte, Europa, adopción gradual en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integración de Datos del Sueño en Programas de Bienestar de Seguros | +1.9% | América del Norte, proyectos piloto en Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Chips de IA en el Dispositivo que Permiten Análisis del Sueño en Tiempo Real | +2.3% | Global, liderado por fábricas de EE. UU. y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Trastornos del Sueño

Se estima que 852 millones de adultos reportaron síntomas de insomnio en 2024, lo que representa el 16,2% de la población adulta mundial[1]Nature Communications, "Carga Global de la Apnea del Sueño 2024," nature.com. Los diagnósticos de apnea obstructiva del sueño alcanzaron los 936 millones, aunque el 80% permanece sin diagnosticar porque la capacidad clínica no puede satisfacer la demanda. En Estados Unidos, el 36% de los adultos reveló tener un trastorno del sueño diagnosticado en 2024, lo que subraya una brecha asistencial que las pruebas domiciliarias pueden cubrir. La aprobación de la FDA de Wakix para la narcolepsia pediátrica amplió la población tratada, elevando la demanda de dispositivos portátiles de monitoreo en cohortes más jóvenes. El envejecimiento de la población y el aumento de las tasas de obesidad, especialmente en India y China, intensifican aún más la incidencia mundial de los trastornos respiratorios del sueño.

Avances Tecnológicos en Dispositivos Portátiles, Sensores e IA

El Oura Ring Generación 4 redujo los artefactos de movimiento en un 30% en comparación con su modelo anterior e introdujo el Asesor de IA para orientación personalizada. El Apple Watch Series 10 detecta la apnea del sueño con una sensibilidad superior al 85% utilizando datos del acelerómetro y la frecuencia cardíaca. El ASIC de ultra bajo consumo de SleepViT ejecuta la clasificación de fases del sueño de forma local, minimizando la latencia y los costos en la nube[2]IEEE, "SleepViT: ASIC de Ultra Bajo Consumo para Análisis del Sueño en Dispositivos Portátiles," ieee.org. El Samsung Galaxy Watch7 elevó la concordancia de fases del sueño al 78%, reduciendo la brecha con la actigrafía clínica. Estas mejoras reducen la diferencia de rendimiento entre los dispositivos portátiles de consumo y los dispositivos de grado clínico, fomentando el respaldo médico y el reembolso por parte de los seguros.

Creciente Adopción de Ecosistemas de Hogar Inteligente para la Optimización del Sueño

El protocolo Matter, respaldado por Apple, Google y Samsung, unifica los dispositivos del hogar inteligente para que la temperatura, la iluminación y el sonido se ajusten a las señales biométricas en tiempo real. El Google Nest Hub utiliza el radar Soli para recopilar señales respiratorias sin contacto, logrando una precisión del 92% en comparación con la oximetría de pulso. Withings Sleep Mat ofrece detección bajo el colchón para usuarios que prefieren no usar dispositivos durante la noche. Los sistemas de iluminación alineados con el ritmo circadiano que cambian de 2.700 Kelvin por la noche a 5.500 Kelvin por la mañana redujeron la latencia de inicio del sueño en un 19% en ensayos revisados por pares. A medida que los ecosistemas convergen, los propietarios de plataformas consolidan el valor mientras que los rastreadores independientes enfrentan obstáculos de interoperabilidad.

Apoyo Regulatorio para las Pruebas de Sueño en el Hogar y Expansión del Reembolso

La FDA autorizó el NightOwl de ResMed en abril de 2025, una prueba domiciliaria desechable de 149 USD que opera a un tercio del costo de la polisomnografía. El NICE del Reino Unido respaldó seis pruebas domiciliarias en diciembre de 2024, incluido el AcuPebble SA100 con un precio de entre 40 y 60 GBP por uso, legitimando los diagnósticos de menor costo. La Academia Americana de Medicina del Sueño publicó orientación técnica en 2024 que respalda las pruebas domiciliarias de Tipo III con hasta siete canales. Medicare elevó el reembolso para las pruebas domiciliarias al 80% del monto permitido en 2025, eliminando un importante obstáculo de adopción para los adultos mayores. Este impulso en las políticas acorta el camino desde el reconocimiento de los síntomas hasta el inicio del tratamiento.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Dispositivos Avanzados de Tecnología del Sueño | -2.7% | Global, agudo en economías emergentes | Mediano plazo (2-4 años) |

| Preocupaciones sobre la Privacidad y Seguridad de los Datos | -1.8% | Europa, América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Falta de Protocolos Estandarizados de Validación Clínica | -1.5% | Mundial | Largo plazo (≥ 4 años) |

| Volatilidad de la Cadena de Suministro en Componentes de Sensores | -1.3% | Global, concentrado en fábricas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Dispositivos Avanzados de Tecnología del Sueño

El Pod 4 Ultra de Eight Sleep se vende al público por entre 2.000 y 3.000 USD, posicionándolo como una compra de lujo en lugar de una herramienta de salud para el mercado masivo. La cama Climate360 de Sleep Number oscila entre 10.000 y 13.500 USD, lo que limita su adopción a los hogares del decil de ingresos más alto. El Oura Ring cuesta entre 299 y 399 USD y requiere una suscripción mensual de 5,99 USD para análisis premium, lo que eleva el costo total de propiedad del primer año por encima de los 370 USD. La terapia CPAP puede superar los 3.000 USD cuando se requiere polisomnografía diagnóstica, lo que retrasa el inicio del tratamiento para los usuarios sin seguro. Los modelos de suscripción aumentan las preocupaciones sobre la asequibilidad, especialmente en mercados donde el gasto anual per cápita en atención médica es inferior a 200 USD.

Preocupaciones sobre la Privacidad y Seguridad de los Datos

El GDPR clasifica las métricas del sueño como datos sensibles que requieren el consentimiento explícito del usuario, lo que genera flujos de permisos detallados que pueden dificultar la adopción de funciones[3]Comisión Europea, "Reglamento General de Protección de Datos," gdpr.eu. HIPAA se aplica de manera inconsistente a los dispositivos de bienestar, creando zonas grises que las aseguradoras explotan al suscribir pólizas basadas en datos biométricos. Una encuesta de consumidores de 2024 encontró que el 62% de los encuestados era reacio a compartir sus datos del sueño con terceros, citando preocupaciones sobre precios discriminatorios. Las pruebas de penetración independientes revelaron vulnerabilidades de firmware en nueve de los quince dispositivos portátiles más populares, lo que permite el acceso biométrico no autorizado. Las multas del GDPR pueden alcanzar el 4% de los ingresos globales, y las infracciones de HIPAA cuestan hasta 50.000 USD por registro comprometido, lo que lleva a los fabricantes a adoptar prácticas conservadoras de manejo de datos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos Portátiles Dominan a través de la Monetización por Suscripción

Los dispositivos portátiles representaron el 65,43% de los ingresos de 2025, con el segmento en camino de crecer al 20,43% hasta 2031, ya que los análisis en el dispositivo y las grandes bases instaladas refuerzan los efectos de red. Oura generó 500 millones de USD en ingresos en 2024 y convirtió a más del 30% de los propietarios en suscriptores mensuales, un modelo que eleva los márgenes más allá de las ventas de hardware. El Apple Watch Series 10 capitaliza más de 200 millones de dispositivos activos, transformando a los usuarios existentes en pacientes con apnea del sueño sin costos incrementales de lista de materiales. El Samsung Galaxy Watch7 mejoró la precisión de las fases del sueño en 12 puntos porcentuales respecto al modelo anterior, acercando el dispositivo a la relevancia clínica.

Los dispositivos no portátiles atienden a los consumidores que prefieren intervenciones pasivas o respetuosas con el entorno. El Pod 4 Ultra de Eight Sleep ofrece ganancias del 32% en la calidad del sueño autoinformada mediante control térmico de doble zona. La cama Climate360 de Sleep Number integra cámaras de aire reactivas a precios superiores a los 10.000 USD, atendiendo a los adoptantes de bienestar de alto poder adquisitivo. La prueba desechable NightOwl de ResMed democratiza el diagnóstico a 149 USD, captando a los usuarios que evitan los estudios en laboratorio. El Withings Sleep Mat ofrece detección bajo el colchón, pero carece de fidelidad multisensor, lo que limita su uso clínico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Insomnio Lidera, la Narcolepsia se Acelera

El insomnio representó el 42,45% de los ingresos por aplicación en 2025, a medida que los módulos de terapia cognitivo-conductual integrados en los dispositivos portátiles ganaron terreno. Las secuencias de ejercicios de respiración de Apple redujeron la latencia de inicio del sueño en 12 minutos en los ensayos, destacando la convergencia con la salud mental. Los dispositivos CPAP y relacionados con la apnea del sueño apuntan a una base diagnosticada de 936 millones, aunque la mayoría de los casos permanecen sin tratar, dejando un vasto grupo diagnóstico. El AirSense 11 de ResMed utiliza algoritmos adaptativos que reducen el abandono en un 18% en comparación con los sistemas de presión fija.

Los dispositivos para narcolepsia avanzan a una CAGR del 20,55%, el segmento de más rápido crecimiento, impulsado por las aprobaciones de la FDA que ahora incluyen a pacientes pediátricos de seis años en adelante. El oxibato de sodio de liberación prolongada LUMRYZ obtuvo autorización en septiembre de 2024, con dispositivos portátiles que ofrecen métricas objetivas de adherencia. El monitoreo del síndrome de piernas inquietas mediante acelerómetros genera un flujo de ingresos auxiliar a medida que los datos de movimiento de las extremidades se validan para la toma de decisiones clínicas. A medida que los datos en tiempo real se vuelven accesibles, el tratamiento puede pasar de visitas episódicas al consultorio a una titulación continua.

Por Usuario Final: Los Entornos de Atención Domiciliaria se Disparan

Los hospitales representaron el 55,32% de los ingresos en 2025, ya que la polisomnografía y las intervenciones quirúrgicas continúan originándose en entornos de hospitalización. Sin embargo, se espera que los entornos de atención domiciliaria disfruten de una CAGR del 21,56% a medida que mejora el reembolso de Medicare y las plataformas en la nube transmiten datos de adherencia al CPAP directamente a los médicos. La plataforma AirView de ResMed redujo el abandono de la terapia en un 22% en comparación con los controles trimestrales, demostrando la eficacia del monitoreo remoto.

Los laboratorios del sueño enfrentan una reducción de volúmenes tras las directrices de la AASM que permitieron las pruebas domiciliarias de Tipo III para pacientes de riesgo moderado. Los programas de bienestar para empleadores, como UnitedHealthcare Motion, pagan a los miembros hasta 1.500 USD al año por cumplir los objetivos de sueño e integrar dispositivos en las estrategias de productividad. La migración del hospital al hogar se alinea con modelos más amplios de atención basada en el valor que recompensan los resultados en lugar de la intensidad del servicio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Electrónico Gana Participación

El comercio minorista fuera de línea representó el 41,45% de las ventas de 2025, impulsado por la venta consultiva que facilita a los compradores las adquisiciones de alto valor. La asociación de Best Buy con Oura permite a los compradores verificar el tamaño del anillo en más de 850 puntos de venta en EE. UU. Los proveedores de equipos duraderos agrupan las preautorizaciones de seguros con las ventas de CPAP, manteniendo la relevancia de los canales físicos.

Se proyecta que el comercio electrónico directo al consumidor crezca al 21,45% hasta 2031, a medida que las marcas capturan márgenes completos y explotan datos de primera parte. El plan Plus de Eight Sleep genera 24 USD mensuales por usuario, añadiendo ingresos recurrentes sobre un producto base de 2.000 USD. Amazon procesó más de 40 millones de pedidos relacionados con el sueño en 2024, utilizando la logística Prime para reducir la fricción en la entrega. Para los dispositivos portátiles con precios inferiores a 400 USD, la comodidad en línea supera las experiencias en sala de exposición, desviando la participación de los canales físicos.

Análisis Geográfico

América del Norte retuvo el 42,87% de los ingresos en 2025, ya que la alta cobertura de seguros y las tempranas autorizaciones de la FDA fomentaron la adopción. ResMed generó 2.300 millones de USD en ingresos en las Américas en 2024, lo que refleja una sólida adopción de CPAP y el crecimiento de las suscripciones en la nube. Canadá amplió el reembolso provincial para las pruebas domiciliarias, extendiendo el acceso más allá de los laboratorios del sueño urbanos.

La región de Asia-Pacífico registra la trayectoria más rápida, con una CAGR del 19,43%. El mercado de dispositivos de tecnología del sueño de China superó los 1.200 millones de USD en 2024, impulsado por una penetración del comercio electrónico superior al 50% y el énfasis del gobierno en la salud preventiva. El mercado de India, estimado en 300 millones de USD en 2024, se beneficia de un cambio hacia la fabricación local que reduce los precios minoristas promedio. El Mi Band 8 Pro de Xiaomi, que se vende por 50 USD, democratiza el seguimiento para los compradores sensibles al costo. Huawei capturó una participación del 15% en el segmento de dispositivos portátiles de China al integrar los algoritmos TruSleep en el Watch GT 4.

El crecimiento de Europa se rezaga debido a los costos de cumplimiento del GDPR y los obstáculos de reembolso específicos de cada país. La orientación del NICE en el Reino Unido aprobó seis pruebas domiciliarias con precios muy por debajo de los estudios en laboratorio, lo que señala la apertura de los pagadores a los diagnósticos de menor costo. El seguro estatutario de Alemania ahora financia los dispositivos portátiles con marcado CE para el insomnio, siempre que haya evidencia de equivalencia con la terapia cognitivo-conductual para el insomnio. Oriente Medio y África, aunque más pequeños, se están expandiendo en dos dígitos a medida que los estados del Golfo invierten en estrategias de salud digital. La adopción en América del Sur se rezaga porque los precios promedio de los dispositivos equivalen a más del 20% del ingreso mensual del hogar, lo que restringe la adopción a los usuarios urbanos de alto poder adquisitivo.

Panorama Competitivo

La competencia se intensifica a medida que los líderes en electrónica de consumo aprovechan sus bases instaladas para añadir funciones médicas a los dispositivos convencionales. ResMed y Philips aún controlan alrededor del 60% del espacio de hardware terapéutico, pero compiten cada vez más con dispositivos portátiles que afirman tener precisión de grado diagnóstico. La autorización de Apple en septiembre de 2024 le permite apuntar a 936 millones de posibles usuarios con apnea del sueño a través de su ecosistema de relojes inteligentes existente. Oura, una empresa privada, escaló sus ingresos a 500 millones de USD en 2024 combinando márgenes de hardware con una participación de suscripción superior al 30%.

Eight Sleep emplea un modelo de hardware como servicio, cobrando tarifas mensuales para ofrecer actualizaciones continuas de firmware y soporte personalizado, protegiéndose así de la mercantilización del hardware. Qualcomm acumuló una docena de patentes en 2024 que cubren procesadores neuronales de bajo consumo que sustentan los dispositivos portátiles de próxima generación, mientras que Google avanza con el radar Soli para el monitoreo sin contacto. Innovadores más pequeños como Dreem SAS logran alta precisión en EEG pero tienen dificultades con la escala de distribución, lo que revela una barrera para las empresas emergentes con enfoque clínico.

Las oportunidades de espacio en blanco se encuentran en el monitoreo pediátrico y los dispositivos portátiles de menos de 100 USD optimizados para análisis sin conexión en mercados emergentes. A medida que los marcos de reembolso maduran y los reguladores cierran la brecha entre los dispositivos de bienestar y los médicos, los actores establecidos con capacidades de diseño de silicio y plataformas en la nube probablemente consolidarán su participación.

Líderes de la Industria de Dispositivos de Tecnología del Sueño

Casper

Compumedics Limited

Huawei Technologies Co., Ltd.

Nihon Kohden Corporation

Koninklijke Philips N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: SleepRes, Inc. recibió la autorización 510(k) de la FDA para su dispositivo Kricket PAP, impulsado por la Presión Positiva en las Vías Respiratorias Kairos (KPAP). El dispositivo trata la apnea obstructiva del sueño (AOS) en pacientes de más de 30 kilogramos. Es adecuado para uso en el hogar, hospitales y centros del sueño.

- Enero de 2026: LumiMind lanzó LumiSleep en el CES 2026 en Las Vegas, un innovador dispositivo para el sueño que utiliza modulación EEG en tiempo real de milisegundos y sonido personalizado. El dispositivo tiene como objetivo guiar al cerebro hacia su Patrón Natural de Inicio del Sueño mediante orientación neural no invasiva en el hogar. LumiSleep está previsto para su lanzamiento oficial en la primera mitad de 2026.

- Septiembre de 2025: Somnee lanzó su banda inteligente para el sueño de próxima generación impulsada por IA. El dispositivo está diseñado para ayudar a los usuarios a conciliar el sueño más rápido, lograr una recuperación más profunda y optimizar el rendimiento general del sueño. Aprovecha la tecnología avanzada de IA para personalizar los conocimientos sobre el sueño y mejorar la calidad del mismo.

Alcance del Informe Global del Mercado de Dispositivos de Tecnología del Sueño

Según el alcance del informe, los dispositivos de tecnología del sueño están diseñados para monitorear y mejorar los resultados en pacientes con trastornos del sueño como la apnea del sueño, el insomnio, la narcolepsia, etc.

El Mercado de Dispositivos de Tecnología del Sueño está segmentado por Tipo de Producto (Dispositivos Portátiles y No Portátiles), Aplicación (Insomnio, Apnea Obstructiva del Sueño, Narcolepsia, y Síndrome de Piernas Inquietas y Otros Trastornos), Usuario Final (Hospitales, Laboratorios del Sueño y Clínicas, Entornos de Atención Domiciliaria, y Centros de Bienestar y Programas Corporativos), Canal de Distribución (Comercio Electrónico en Línea y Venta Directa al Consumidor, y Venta Minorista Fuera de Línea y Tiendas Especializadas) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos Portátiles | Relojes y Bandas Inteligentes |

| Anillos Inteligentes | |

| Otros Dispositivos Portátiles | |

| Dispositivos No Portátiles | Monitores de Sueño (Bajo el Colchón / Junto a la Cama) |

| Camas y Colchones Inteligentes | |

| Otros Dispositivos No Portátiles |

| Insomnio |

| Apnea Obstructiva del Sueño |

| Narcolepsia |

| Síndrome de Piernas Inquietas y Otros Trastornos |

| Hospitales |

| Laboratorios del Sueño y Clínicas |

| Entornos de Atención Domiciliaria |

| Centros de Bienestar y Programas Corporativos |

| En Línea (Comercio Electrónico y Venta Directa al Consumidor) |

| Venta Minorista Fuera de Línea y Tiendas Especializadas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | CCG | |

| Resto de América del Sur | Turquía | |

| Por Tipo de Producto | Dispositivos Portátiles | Relojes y Bandas Inteligentes | |

| Anillos Inteligentes | |||

| Otros Dispositivos Portátiles | |||

| Dispositivos No Portátiles | Monitores de Sueño (Bajo el Colchón / Junto a la Cama) | ||

| Camas y Colchones Inteligentes | |||

| Otros Dispositivos No Portátiles | |||

| Por Aplicación | Insomnio | ||

| Apnea Obstructiva del Sueño | |||

| Narcolepsia | |||

| Síndrome de Piernas Inquietas y Otros Trastornos | |||

| Por Usuario Final | Hospitales | ||

| Laboratorios del Sueño y Clínicas | |||

| Entornos de Atención Domiciliaria | |||

| Centros de Bienestar y Programas Corporativos | |||

| Por Canal de Distribución | En Línea (Comercio Electrónico y Venta Directa al Consumidor) | ||

| Venta Minorista Fuera de Línea y Tiendas Especializadas | |||

| Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | CCG | ||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

| América del Sur | Brasil | ||

| Argentina | CCG | ||

| Resto de América del Sur | Turquía | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de dispositivos de tecnología del sueño?

El tamaño del mercado de dispositivos de tecnología del sueño alcanzó los 34.740 millones de USD en 2026 y se proyecta que ascienda a 79.880 millones de USD en 2031.

¿Qué categoría de producto tiene la mayor participación en los ingresos?

Los dispositivos portátiles lideran el campo, representando el 65,43% de los ingresos de 2025 gracias a su monitoreo continuo y modelos de suscripción.

¿Qué región se espera que se expanda más rápido hasta 2031?

Asia-Pacífico registra el crecimiento más rápido con una CAGR prevista del 19,43%, impulsada por la urbanización y el aumento del gasto de la clase media.

¿Cómo influyen los cambios regulatorios en la adopción?

Las decisiones de la FDA y Medicare que reembolsan las pruebas de sueño domiciliarias a tasas más altas reducen las barreras y aceleran el diagnóstico en el hogar.

¿Qué factores limitan la penetración en el mercado masivo?

Los altos precios de los dispositivos y las persistentes preocupaciones sobre la privacidad de los datos continúan restringiendo la adopción, especialmente en las economías emergentes.

¿Qué segmento de aplicación está creciendo más rápidamente?

Los dispositivos orientados al manejo de la narcolepsia muestran el mayor crecimiento, proyectando una CAGR del 20,55% a medida que las aprobaciones pediátricas amplían la base de usuarios.

Última actualización de la página el: