Tamaño y Participación del Mercado de Medicamentos Anti-Neprilisina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

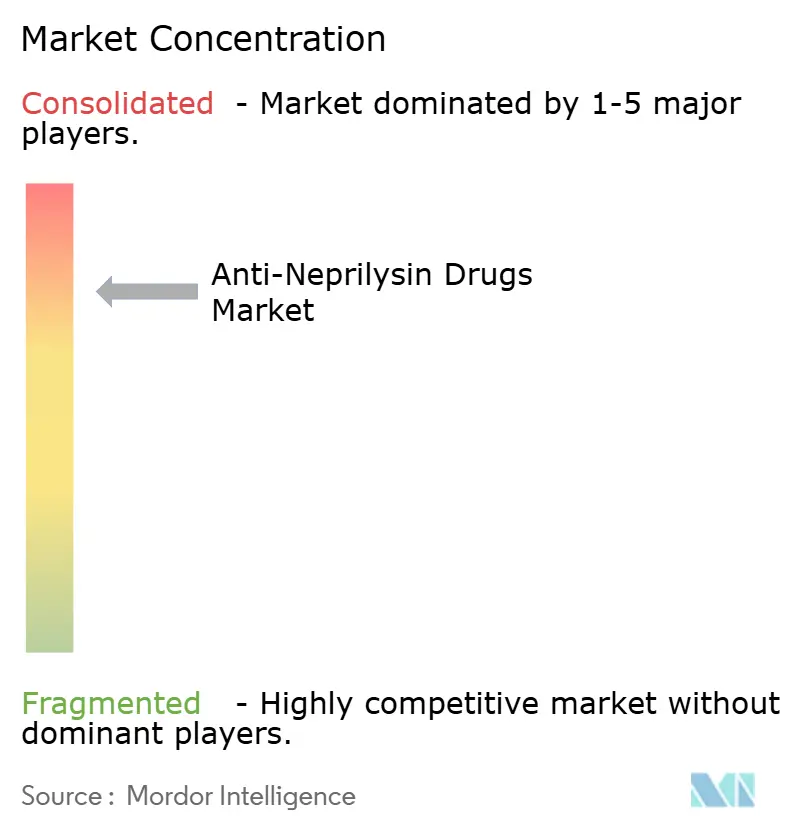

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos Anti-Neprilisina por Mordor Intelligence

Se espera que el tamaño del Mercado de Medicamentos Anti-Neprilisina aumente de USD 1,38 mil millones en 2025 a USD 1,45 mil millones en 2026 y alcance USD 1,82 mil millones en 2031, creciendo a una CAGR del 4,63% durante 2026-2031.

La demanda sigue respaldada por una carga mundial de insuficiencia cardíaca que se mantiene persistentemente elevada y por actualizaciones de las guías clínicas que ahora posicionan a los inhibidores del receptor de angiotensina-neprilisina (ARNI) como terapia de primera línea para la insuficiencia cardíaca con fracción de eyección reducida (ICFEr). La dinámica competitiva también está cambiando: los anticuerpos biológicos y los péptidos están ingresando a ensayos en etapas tempranas, mientras que la presión sobre los precios se intensifica en Estados Unidos y Europa a medida que los tribunales rechazan las solicitudes de extensión de patentes. La ampliación regulatoria hacia los segmentos de fracción de eyección preservada y pediátrico, junto con la expansión en mercados de Asia-Pacífico como Japón, China y Filipinas, otorga al mercado de medicamentos anti-neprilisina una trayectoria de crecimiento multirregional. Al mismo tiempo, la contención de costos de los sistemas de salud, la llegada de genéricos de bajo costo y los debates emergentes sobre seguridad cognitiva están moderando las expectativas de ventas.

Conclusiones Clave del Informe

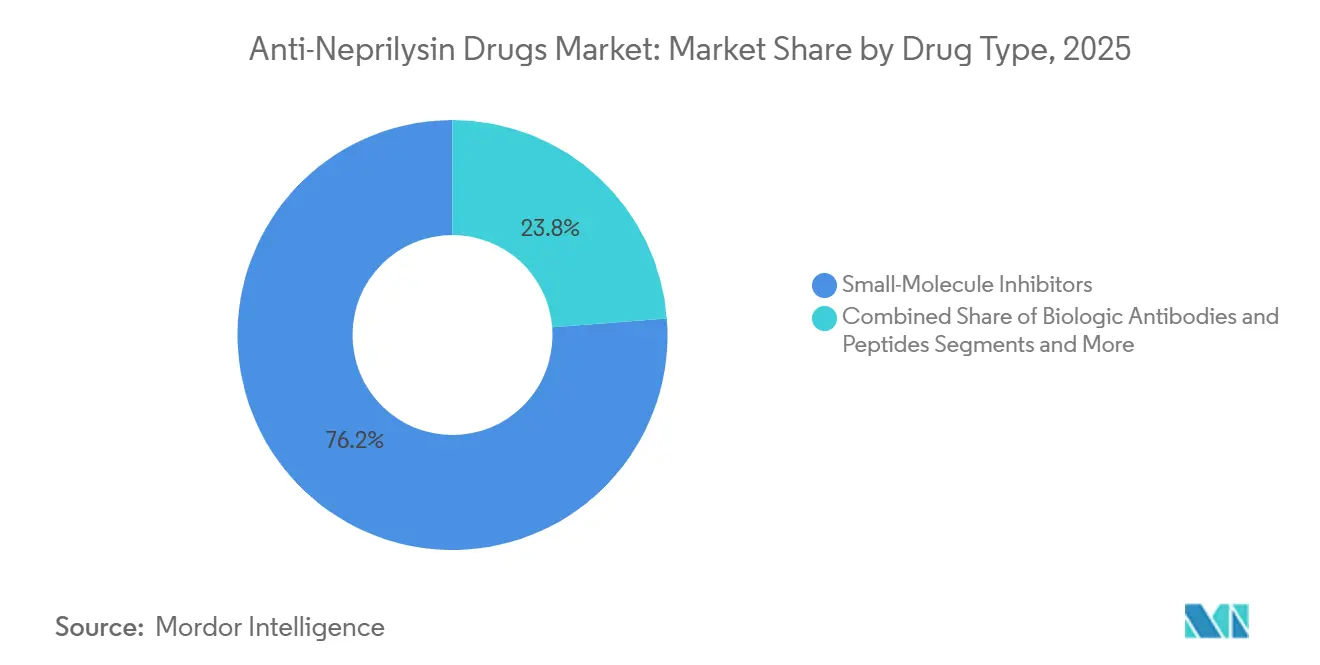

- Por tipo de fármaco, los inhibidores de moléculas pequeñas lideraron con una participación de ingresos del 76,23% en 2025; los anticuerpos biológicos y péptidos están preparados para el ascenso más rápido, avanzando a una CAGR del 8,46% hasta 2031.

- Por indicación, la ICFEr contribuyó con el 61,53% de la participación del mercado de medicamentos anti-neprilisina en 2025, mientras que se proyecta que la ICFEp/ICFEm registre una CAGR del 7,34% hasta 2031.

- Por forma farmacéutica, los comprimidos representaron el 86,35% del tamaño del mercado de medicamentos anti-neprilisina en 2025, y se prevé que los inyectables aumenten a una CAGR del 6,77% durante el período de perspectiva.

- Por canal de distribución, las farmacias hospitalarias mantuvieron el 52,42% de los ingresos en 2025, aunque los canales en línea y de especialidad se están expandiendo a una CAGR del 8,97% hasta 2031.

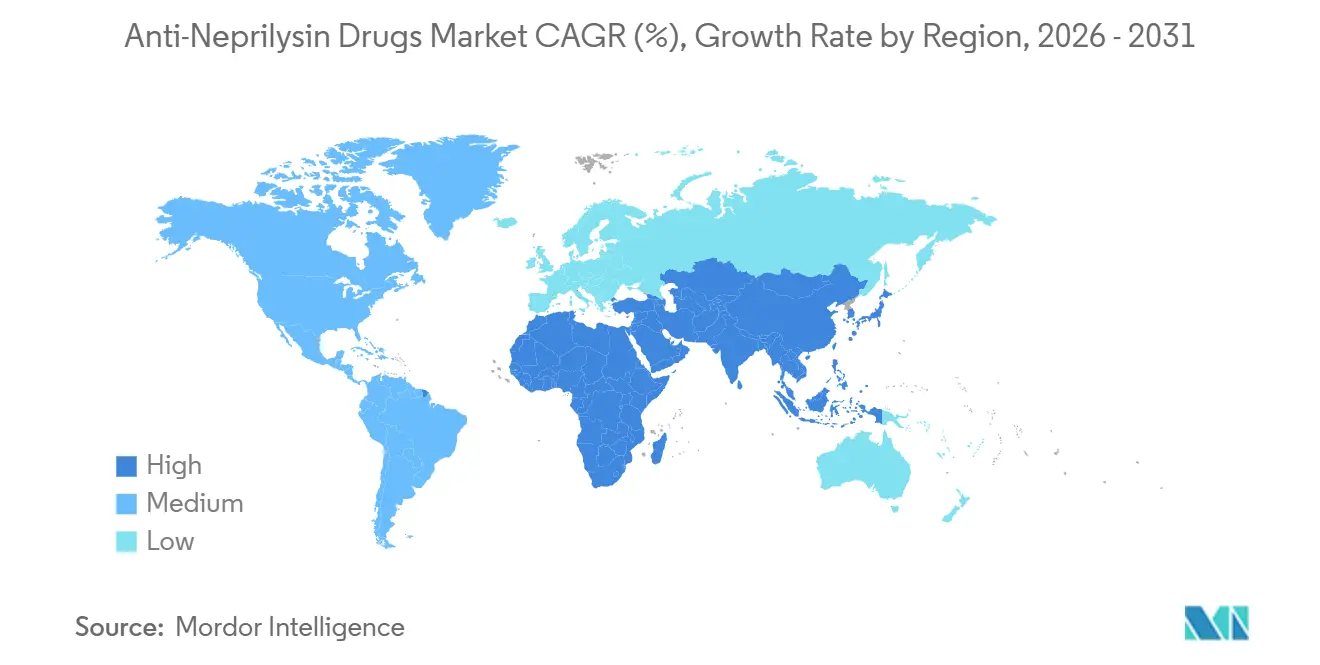

- Por geografía, América del Norte generó el 38,64% de las ventas en 2025; Asia-Pacífico registra la CAGR regional más rápida del 6,25% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Medicamentos Anti-Neprilisina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia Creciente de Insuficiencia Cardíaca Crónica e Hipertensión | +1.2% | Global, mayor crecimiento absoluto en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Inclusión en Guías Clínicas de Sacubitril/Valsartán | +1.0% | América del Norte, Europa, extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Ampliación Regulatoria hacia ICFEp y Pediatría | +0.8% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Inhibidores de NEP de Moléculas Pequeñas de Nueva Generación de Administración Diaria Única | +0.5% | Global, impacto clínico temprano | Largo plazo (≥ 4 años) |

| Biofabricación de Bajo Costo de Anticuerpos Anti-Neprilisina | +0.4% | América del Norte, Europa, India | Largo plazo (≥ 4 años) |

| Expansión de Plataformas de Titulación Digital y Monitoreo Remoto | +0.3% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Insuficiencia Cardíaca Crónica e Hipertensión

La prevalencia mundial de insuficiencia cardíaca alcanzó los 64 millones de personas en 2024 y continúa aumentando, principalmente porque las poblaciones están envejeciendo y el control de la hipertensión sigue siendo inconsistente.[1]Organización Mundial de la Salud, "Estadísticas de Insuficiencia Cardíaca 2024," OMS, who.inLa Asociación Americana del Corazón contabilizó 6,9 millones de adultos estadounidenses que vivían con la enfermedad en 2024, estimando que uno de cada cinco estadounidenses desarrollará insuficiencia cardíaca durante su vida. El gasto médico directo en Estados Unidos alcanzó USD 30,7 mil millones en 2024, una carga que eleva el interés de los pagadores en las clases de fármacos que han demostrado reducir las hospitalizaciones.[2]Centros para el Control y la Prevención de Enfermedades, "Datos sobre Insuficiencia Cardíaca," CDC, cdc.gov Asia-Pacífico está experimentando la expansión más rápida en el recuento de casos, ya que las dietas urbanas ricas en sodio se combinan con una detección limitada de la presión arterial, aunque las brechas en el reembolso ralentizan la adopción. La persistencia de la alta mortalidad, proyectada en 8 millones de muertes globales para 2030, mantiene la atención centrada en las terapias con beneficio de supervivencia comprobado.

Inclusión en Guías Clínicas de Sacubitril/Valsartán (ARNI)

En 2024, el Colegio Americano de Cardiología designó al ARNI como tratamiento de primera línea preferido para la ICFEr, reemplazando los estándares establecidos de inhibidores de la ECA y ARA.[3]Colegio Americano de Cardiología, "Vía de Decisión de Consenso de Expertos 2024," ACC, acc.org Las guías europeas reflejaron esa actualización, aunque las normas de los pagadores difieren entre los estados miembros, lo que ralentiza la implementación uniforme. Los formularios hospitalarios de Estados Unidos respondieron convirtiendo al ARNI en la terapia predeterminada para la insuficiencia cardíaca, aunque los aseguradores aún imponen obstáculos de autorización previa que retrasan el inicio. En sistemas de pagador único como Irlanda y el Reino Unido, los límites presupuestarios crean restricciones locales, lo que demuestra que el respaldo clínico por sí solo no garantiza el acceso. Aun así, la elevación en las guías respalda un crecimiento constante de las prescripciones y fortalece a la clase en las negociaciones con los planes de salud.

Ampliación Regulatoria hacia ICFEp y Pediatría

La ampliación de la etiqueta de la FDA de Estados Unidos en 2021 para incluir a pacientes con insuficiencia cardíaca crónica con fracciones de eyección por debajo de lo normal desbloqueó una población clínicamente significativa de ICFEp que anteriormente no estaba atendida por la farmacoterapia. Las aprobaciones pediátricas en Estados Unidos (2019) y Japón (2024), más una formulación en gránulos lanzada en abril de 2024, ampliaron aún más el alcance a cohortes más jóvenes. Aunque el ensayo PARAGON-HF no alcanzó por poco su criterio de valoración primario, los análisis post-hoc orientaron a los reguladores hacia indicaciones matizadas de ICFEp. Estas aprobaciones progresivas amplían el grupo elegible y ofrecen margen para el impulso de ventas a pesar de la inminente erosión genérica.

Inhibidores de NEP de Moléculas Pequeñas de Nueva Generación de Administración Diaria Única

Los agentes en desarrollo buscan simplificar la dosificación y abordar las preocupaciones teóricas sobre la acumulación de beta-amiloide. El REGN5381 de Regeneron activa directamente el receptor de péptidos natriuréticos 1, evitando el bloqueo de la neprilisina y apuntando a regímenes de administración diaria única o incluso menos frecuentes. Los candidatos en fase 3 están ausentes, por lo que el impacto comercial se sitúa más allá de la ventana de pronóstico actual, aunque las divulgaciones de I+D señalan hacia dónde se dirige la competencia. La perspectiva de mecanismos diferenciados puede restringir la capacidad de reducción de precios a largo plazo de los genéricos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vencimiento de Patentes y Erosión Genérica de Entresto | -0.9% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Alto Costo de la Terapia y Barreras de Reembolso | -0.6% | Global, agudo en Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Adopción Creciente de Clases Alternativas de Fármacos para la Insuficiencia Cardíaca | -0.5% | Global | Mediano plazo (2-4 años) |

| Preocupaciones de Seguridad Cognitiva a Largo Plazo | -0.2% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vencimiento de Patentes y Erosión Genérica de Entresto

Una decisión judicial en Delaware en julio de 2025 autorizó a Alembic, MSN, Laurus y Lupin a lanzar sacubitril/valsartán genérico, poniendo fin al intento de Novartis de mantener la exclusividad hasta 2026. Los medicamentos cardiovasculares de marca típicamente pierden entre el 30% y el 50% del precio durante el primer año de competencia de múltiples fuentes, y las aprobaciones europeas, como la inscripción de Teva en Irlanda en septiembre de 2025, preparan el terreno para una erosión más amplia. Novartis aún mantiene patentes de método de uso hasta la década de 2030, pero no pueden bloquear la comercialización de genéricos para las indicaciones aprobadas en la etiqueta, por lo que la participación en volumen probablemente caerá hacia el 20-30% para 2028, a menos que surja un producto de próxima generación.

Alto Costo de la Terapia y Barreras de Reembolso

El precio de lista de Entresto en Estados Unidos superó los USD 6.000 por paciente al año en 2024, lo que desencadenó obstáculos de autorización previa que retrasan el inicio y generan una carga administrativa. En los sistemas de pagador único, los límites de costo-efectividad presionan a los pagadores para limitar el uso. El Instituto Nacional para la Excelencia en Salud y Atención del Reino Unido situó la relación de costo-efectividad incremental cerca de su umbral máximo de pago, lo que llevó a algunos centros del Servicio Nacional de Salud a escalonar la adopción. Los costos de bolsillo en las economías de ingresos medios-bajos aún superan los ingresos del hogar para muchos pacientes, lo que restringe la adopción hasta que los genéricos penetren en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fármaco: Las Moléculas Pequeñas Dominan Mientras los Biológicos se Ponen al Día

Los inhibidores de moléculas pequeñas retuvieron el 76,23% de los ingresos de 2025 porque el sacubitril/valsartán carece de un competidor diferenciado. Los anticuerpos biológicos y los péptidos, sin embargo, registran la CAGR más rápida del 8,46% y podrían erosionar este dominio a partir de 2029. Se espera que el tamaño del mercado de medicamentos anti-neprilisina para biológicos crezca de manera significativa una vez que los primeros candidatos en fase avanzada presenten datos pivotales. El costo de fabricación sigue siendo un obstáculo, aunque la ampliación de la capacidad de péptidos y anticuerpos en Estados Unidos y Europa está reduciendo las barreras.

El mercado de medicamentos anti-neprilisina tiene espacio para clases de próxima generación que eviten los debates sobre angioedema y seguridad cognitiva. El agonista del receptor de péptidos natriuréticos de Regeneron muestra una promesa temprana, pero el impacto comercial material se sitúa más allá de la ventana de pronóstico. Sin reemplazos a corto plazo, los genéricos tomarán participación de las moléculas pequeñas de marca primero, seguidos de una eventual disrupción a medida que los biológicos demuestren su valor.

Por Indicación: La ICFEr Domina, la ICFEp Surge

La ICFEr generó el 61,53% de las ventas de 2025 gracias a datos de supervivencia inequívocos y a su posicionamiento en las guías clínicas de clase I. La ICFEp/ICFEm, sin embargo, es la indicación de más rápido crecimiento, aumentando al 7,34% y con expectativas de reducir la brecha para 2031. La participación del mercado de medicamentos anti-neprilisina para la ICFEp podría aumentar una vez que los estudios del mundo real en curso validen los resultados en pacientes con mayor fracción de eyección. Las aprobaciones pediátricas amplían aún más el total de la población tratada, aunque desde una base más pequeña.

La hipertensión sistémica sigue siendo un nicho, y los trastornos de dolor o del SNC aún son exploratorios. No obstante, las ampliaciones de la etiqueta aumentan la disposición de los pagadores a reembolsar, creando volumen incremental incluso si el beneficio por paciente se comprime bajo los precios genéricos.

Por Forma Farmacéutica: Los Comprimidos Prevalecen Mientras los Inyectables Emergen

Los comprimidos representaron el 86,35% de los ingresos en 2025, impulsados por tres opciones de concentración que apoyan la titulación. El tamaño del mercado de medicamentos anti-neprilisina para inyectables está aumentando a una CAGR del 6,77%, aunque desde una base baja, principalmente porque los candidatos biológicos requieren vías parenterales. Las formulaciones en gránulos pediátricos ayudan a subgrupos de nicho, pero no modifican la combinación general en términos de valor. A medida que los comprimidos genéricos proliferan, los innovadores pueden impulsar los biológicos subcutáneos para recuperar precios premium.

Por Canal de Distribución: Las Farmacias Hospitalarias Aún Lideran, Pero los Canales en Línea se Aceleran

Las farmacias hospitalarias controlaron el 52,42% de los ingresos de 2025, lo que refleja el inicio durante las estancias hospitalarias. Los canales en línea y de especialidad, sin embargo, crecerán más rápidamente al 8,97% gracias a la comodidad del pedido por correo y los paquetes integrados de monitoreo remoto. A medida que los genéricos llegan a los estantes, las barreras de autorización previa se reducen, desviando el volumen de los hospitales hacia los canales minoristas y digitales que gestionan la dispensación de alto rendimiento.

Análisis Geográfico

El liderazgo de América del Norte se basa en sólidas tasas de diagnóstico, adherencia a las guías clínicas y mayor ingreso disponible; sin embargo, la Ley de Reducción de la Inflación negociará los precios de Medicare a partir de 2026, reduciendo los ingresos totales entre un 10% y un 15% para las terapias de marca. Los formularios provinciales de Canadá ofrecen una cobertura generalmente favorable, aunque Quebec limita el crecimiento anual del gasto en medicamentos públicos, lo que impulsa a Novartis hacia acuerdos de reparto de riesgos.

Europa transita hacia una fase orientada al valor. Si bien Alemania mantiene un acceso sin restricciones, los estados miembros del sur y del este aplican controles presupuestarios más estrictos. La inscripción temprana de genéricos en Irlanda muestra la rapidez con que la entrada competitiva puede remodelar el gasto en medicamentos. Se espera una mayor compresión de precios una vez que las licitaciones paneuropeas ganen impulso.

Asia-Pacífico es el motor de crecimiento indiscutible. La autorización pediátrica de Japón y la ampliación de la Lista Nacional de Medicamentos Reembolsables de China refuerzan el volumen, pero el precio de venta promedio es más bajo debido a las normas de adquisición local. La aprobación de Filipinas en 2024 señala el acceso cada vez más amplio del Sudeste Asiático, aunque la asequibilidad sigue siendo un punto de conflicto en Vietnam e Indonesia.

Oriente Medio y África son mercados incipientes. La Declaración Nacional Sucinta de los Emiratos Árabes Unidos en 2024 apunta a una adopción gradual, pero la infraestructura de insuficiencia cardíaca de la región aún está en desarrollo. América del Sur ofrece bolsas selectivas de fortaleza —la adquisición pública de Brasil y la adopción por parte de los seguros privados—, aunque la volatilidad macroeconómica en Argentina y otros mercados limita la visibilidad.

Panorama Competitivo

El mercado de medicamentos anti-neprilisina está muy concentrado. Esa participación ahora está disminuyendo a medida que Alembic, MSN, Lupin y Laurus lanzan genéricos autorizados. Novartis contrarresta con una campaña de generación de evidencia de más de 40 estudios y una fuerte inversión en fabricación en Estados Unidos. Si logra lanzar con éxito un sucesor biológico para 2030, la empresa podría defender el territorio premium incluso a medida que los ingresos por comprimidos se erosionan.

Los competidores genéricos se basan en descuentos pronunciados para ganar volumen, especialmente en geografías sensibles al precio como India y partes de África. El REGN5381 de Regeneron introduce una amenaza mecanísticamente distinta, aunque la comercialización es poco probable antes de 2031. Mientras tanto, las alianzas de salud digital que integran la titulación y el monitoreo en un servicio ayudan a diferenciar los productos en las negociaciones con los pagadores.

Las posibilidades de combinación, como un comprimido único de ARNI-inhibidor de SGLT2, siguen sin aprovecharse. Quien combine primero la farmacología con la tecnología de adherencia podría ganar un nicho defendible incluso en un panorama que se está convirtiendo en una materia prima.

Líderes de la Industria de Medicamentos Anti-Neprilisina

Novartis International AG

Cipla Ltd

Regeneron Pharmaceuticals

Teva Pharmaceutical

Laurus Labs

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: La Autoridad Reguladora de Productos Sanitarios de Irlanda autorizó los comprimidos genéricos de sacubitril/valsartán de Teva, marcando la primera entrada genérica en Europa.

- Enero de 2025: Lupin obtuvo la aprobación de la FDA de Estados Unidos para el sacubitril/valsartán genérico, ampliando la competencia de múltiples fuentes.

- Diciembre de 2024: Eli Lilly anunció una expansión de USD 3 mil millones de su planta de medicamentos inyectables en Wisconsin, aumentando la capacidad para los productos en desarrollo.

Alcance del Informe Global del Mercado de Medicamentos Anti-Neprilisina

Los inhibidores de neprilisina (NEPi), también llamados medicamentos anti-neprilisina, son agentes terapéuticos que bloquean la enzima neprilisina dependiente del zinc, que descompone péptidos vasoactivos como los péptidos natriuréticos (ANP, BNP), la bradicinina y la sustancia P.

El Informe del Mercado de Medicamentos Anti-Neprilisina está segmentado por Tipo de Fármaco, Indicación, Forma Farmacéutica, Canal de Distribución y Geografía. Por Tipo de Fármaco, el mercado está segmentado en Inhibidores de Moléculas Pequeñas, Anticuerpos Biológicos y Péptidos, y Candidatos de Doble Objetivo. Por Indicación, el mercado está segmentado en ICFEr, ICFEp/ICFEm, Hipertensión, Dolor y SNC, y Enfermedad de Alzheimer. Por Forma Farmacéutica, el mercado está segmentado en Comprimidos, Suspensión e Inyectables. Por Canal de Distribución, el mercado está segmentado en Hospital, Minorista, y En Línea y Especialidad. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Los Pronósticos de Mercado se Proporcionan en Términos de Valor (USD).

| Inhibidores de Moléculas Pequeñas |

| Anticuerpos Biológicos y Péptidos |

| Candidatos de Doble Objetivo (ECA/NEP, ECE/NEP) |

| Insuficiencia Cardíaca con Fracción de Eyección Reducida (ICFEr) |

| Insuficiencia Cardíaca con Fracción de Eyección Preservada/Limítrofe (ICFEp/ICFEm) |

| Hipertensión Sistémica |

| Trastornos de Dolor y del SNC |

| Alzheimer y Trastornos Cognitivos |

| Comprimidos |

| Suspensión |

| Inyectables |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea y de Especialidad |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Fármaco | Inhibidores de Moléculas Pequeñas | |

| Anticuerpos Biológicos y Péptidos | ||

| Candidatos de Doble Objetivo (ECA/NEP, ECE/NEP) | ||

| Por Indicación | Insuficiencia Cardíaca con Fracción de Eyección Reducida (ICFEr) | |

| Insuficiencia Cardíaca con Fracción de Eyección Preservada/Limítrofe (ICFEp/ICFEm) | ||

| Hipertensión Sistémica | ||

| Trastornos de Dolor y del SNC | ||

| Alzheimer y Trastornos Cognitivos | ||

| Forma Farmacéutica | Comprimidos | |

| Suspensión | ||

| Inyectables | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea y de Especialidad | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de medicamentos anti-neprilisina en 2026?

El tamaño del mercado de medicamentos anti-neprilisina está valorado en USD 1,45 mil millones en 2026 y se prevé que se expanda a USD 1,82 mil millones para 2031.

¿Qué indicación impulsa la mayor parte de las ventas de medicamentos anti-neprilisina hoy en día?

La insuficiencia cardíaca con fracción de eyección reducida (ICFEr) representó el 61,53% de los ingresos globales en 2025.

¿Qué impacto tendrán los genéricos en el precio de Entresto?

Se espera que la competencia de múltiples fuentes reduzca los precios de marca entre un 30% y un 50% dentro del primer año tras la entrada de los genéricos.

¿Qué región está preparada para crecer más rápido hasta 2031?

Se espera que Asia-Pacífico registre la CAGR más alta del 6,25% hasta 2031 debido a las aprobaciones regulatorias y la expansión del reembolso.

¿Están las alternativas biológicas cerca de su lanzamiento?

Los anticuerpos biológicos y los péptidos se encuentran en etapas clínicas tempranas; no se proyecta que ninguno llegue al mercado antes de 2030.

¿Cómo influyen las plataformas de titulación digital en la adopción del ARNI?

Los programas de monitoreo remoto aceleran la optimización de la dosis y pueden aumentar la adherencia, mejorando la efectividad en el mundo real y apoyando la cobertura de los pagadores.

Última actualización de la página el: