Tamaño y Participación del Mercado de Medicamentos Antiagregantes Plaquetarios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.21% CAGR |

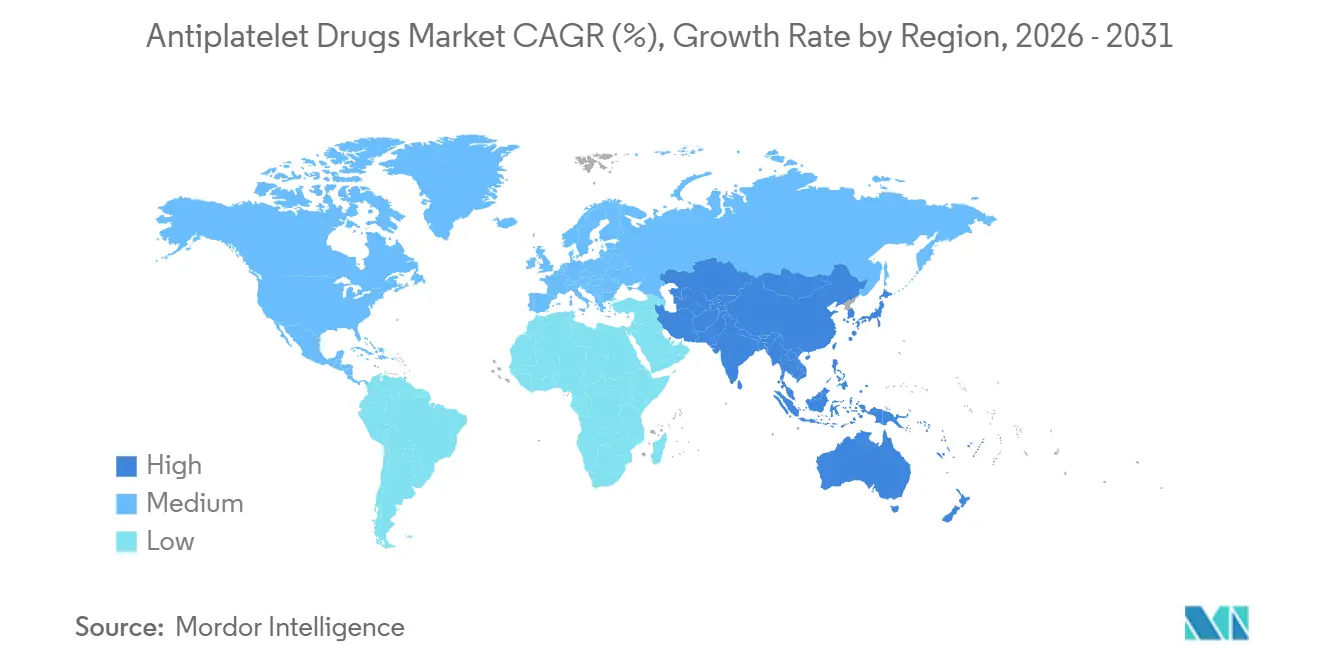

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

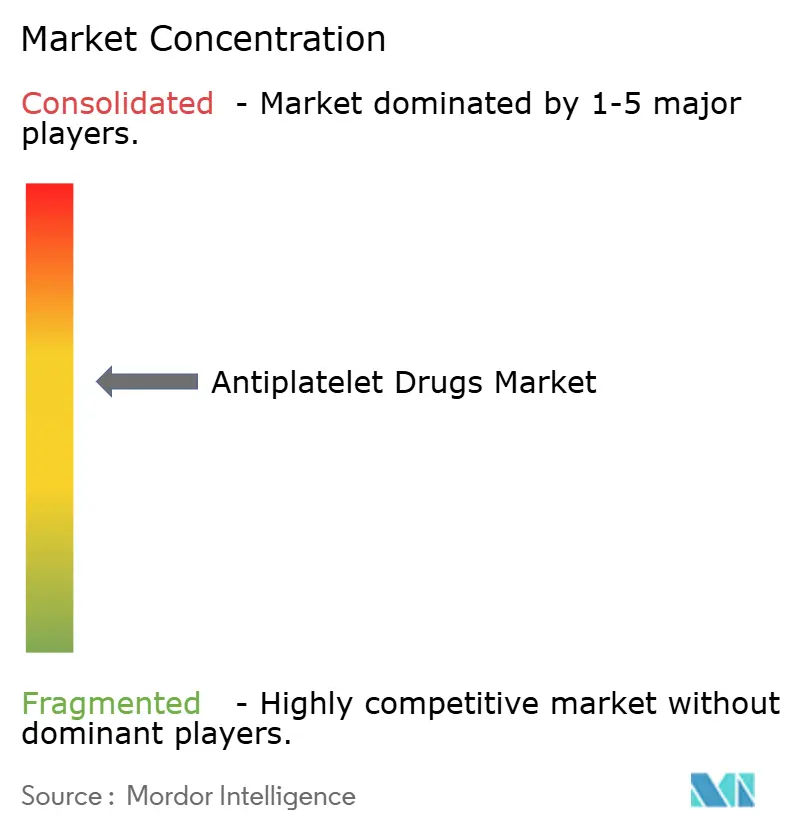

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos Antiagregantes Plaquetarios por Mordor Intelligence

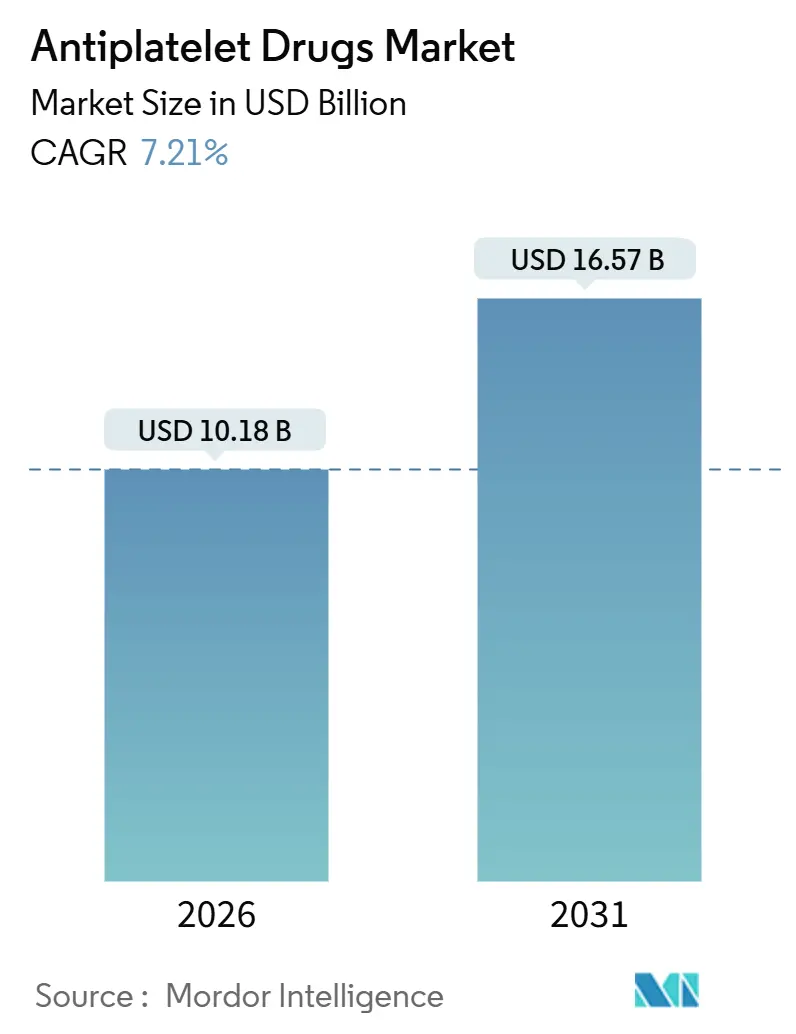

El tamaño del Mercado de Medicamentos Antiagregantes Plaquetarios se estima en USD 10,18 mil millones en 2026, y se espera que alcance USD 16,57 mil millones en 2031, a una CAGR del 7,21% durante el período de pronóstico (2026-2031).

El sólido crecimiento está anclado en tres fuerzas estructurales: el aumento de la mortalidad cardiovascular, el uso más amplio de potentes inhibidores de P2Y12 respaldados por guías clínicas y la rápida expansión de la capacidad de intervención coronaria percutánea (ICP) en economías emergentes. Las tendencias paralelas incluyen el envejecimiento de la población que intensifica el riesgo trombótico, la aceptación por parte de los pagadores de la potente terapia antiagregante plaquetaria dual y las inversiones de los fabricantes en formulaciones dirigidas a grupos étnicos que abordan la variación en la respuesta al fármaco impulsada por el genotipo. La estrategia competitiva ahora depende de equilibrar la eficacia superior con el riesgo de sangrado, ampliar los portafolios inyectables para la atención aguda y aprovechar las plataformas digitales de adherencia para extender la duración del tratamiento. Las oportunidades abundan en Europa Central y Oriental, América Latina y el Sudeste Asiático, donde la penetración de la ICP está por debajo de los parámetros de referencia de los países de altos ingresos. Al mismo tiempo, los vientos en contra provienen de las preocupaciones por sangrados mayores y de los anticoagulantes orales directos que se sustituyen en pacientes con fibrilación auricular. A lo largo del horizonte de pronóstico, se espera que el mercado de medicamentos antiagregantes plaquetarios siga siendo impulsado por el volumen pero con precios competitivos, a medida que el ticagrelor genérico y los biosimilares domésticos de P2Y12 erosionen los márgenes de las marcas en Asia y Europa.

Conclusiones Clave del Informe

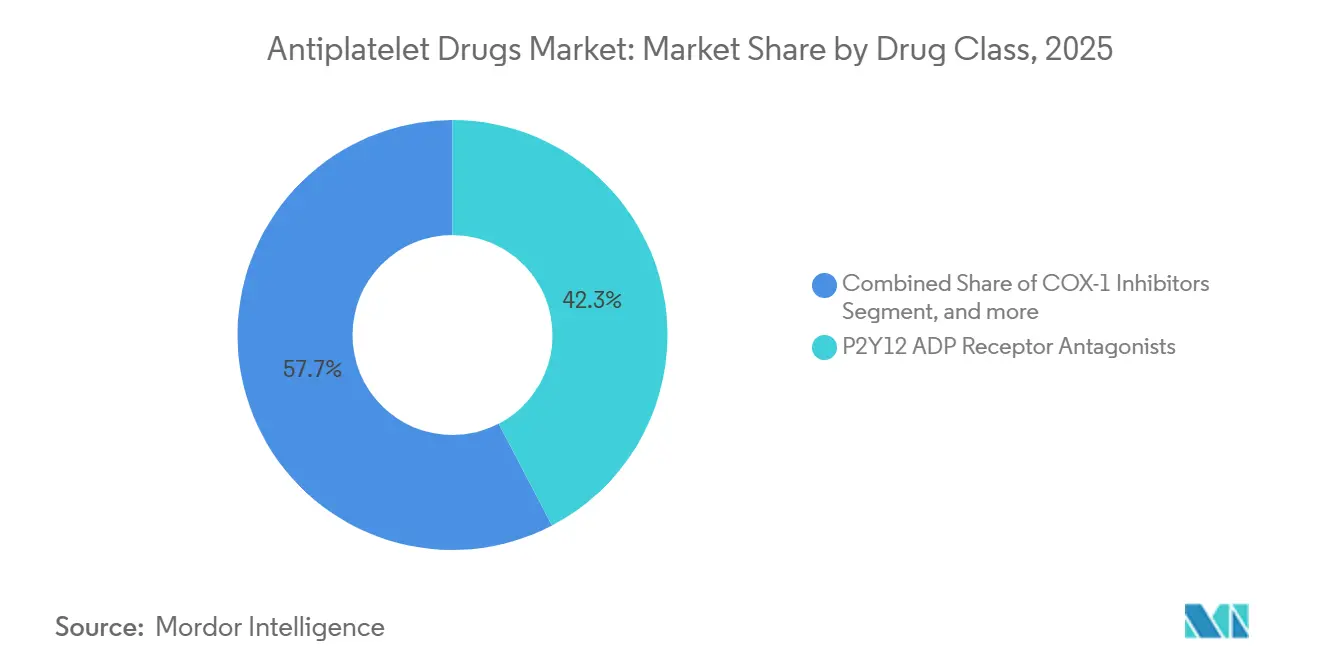

- Por clase de fármaco, los inhibidores de P2Y12 lideraron con una participación del 42,34% en el mercado de medicamentos antiagregantes plaquetarios en 2025; se prevé que los agentes glucoproteína IIb/IIIa se expandan a una CAGR del 9,54% hasta 2031.

- Por aplicación, el infarto de miocardio representó el 36,54% del mercado de medicamentos antiagregantes plaquetarios en 2025, mientras que la demanda de ICP avanza a una CAGR del 9,43% hasta 2031.

- Por vía de administración, las formulaciones orales representaron el 72,34% de la participación en ingresos en 2025; se proyecta que los inyectables crezcan a una CAGR del 9,76% hasta 2031.

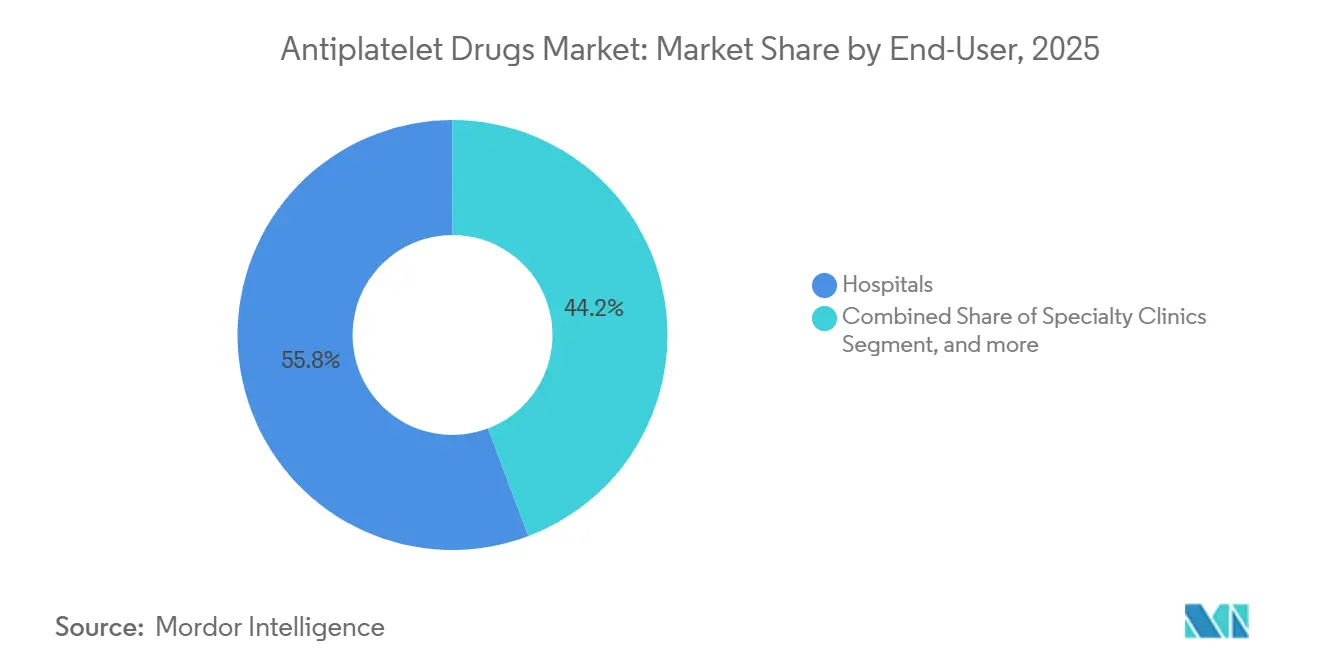

- Por usuario final, los hospitales representaron el 55,76% del volumen global en 2025, mientras que los entornos de atención domiciliaria crecen a una CAGR del 10,54%.

- Por geografía, América del Norte representó el 43,12% de los ingresos globales en 2025, y Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,43%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Medicamentos Antiagregantes Plaquetarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga Global de Enfermedades Cardiovasculares | +1.8% | Global, con presión aguda en Asia Meridional y África Subsahariana | Largo plazo (≥ 4 años) |

| Rápido Crecimiento de la Población Geriátrica | +1.5% | América del Norte, Europa, Japón; emergente en China | Largo plazo (≥ 4 años) |

| Adopción Impulsada por Guías Clínicas de la Terapia Antiagregante Plaquetaria Dual | +1.3% | América del Norte, Europa Occidental, Australia | Mediano plazo (2-4 años) |

| Proliferación de Intervenciones Coronarias Percutáneas | +1.2% | Núcleo de Asia-Pacífico, expansión hacia Oriente Medio y América Latina | Mediano plazo (2-4 años) |

| Expansión de la Terapia Personalizada Guiada por Pruebas de Función Plaquetaria | +0.7% | América del Norte, centros europeos seleccionados | Corto plazo (≤ 2 años) |

| Desarrollo de Inhibidores Orales de P2Y12 Dirigidos a Grupos Étnicos | +0.6% | Asia Oriental (China, Japón, Corea del Sur), Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Global de Enfermedades Cardiovasculares

La mortalidad cardiovascular alcanzó 19,8 millones de muertes en 2022, de las cuales la cardiopatía isquémica contribuyó con 9 millones, reforzando la necesidad de terapia de prevención secundaria en todo el mundo. Los países de ingresos bajos y medios representan ahora el 80% de estas muertes, sin embargo, la cobertura con antiagregantes plaquetarios sigue siendo inferior al 30% de los pacientes elegibles, lo que sustenta una demanda insatisfecha considerable en Asia Meridional y África Subsahariana. El Plan de Acción Global 2025 de la Organización Mundial de la Salud tiene como objetivo una cobertura del 50% con antiagregantes plaquetarios para 2030, una meta que requiere iniciar el tratamiento en 200 millones de pacientes adicionales. Los gobiernos de India, Nigeria e Indonesia han respondido con licitaciones de adquisición que favorecen el clopidogrel genérico, ampliando el grupo de pacientes elegibles para el tratamiento y al mismo tiempo desafiando los precios de las marcas. Por lo tanto, los fabricantes enfrentan un doble imperativo: mantener volúmenes de suministro abundantes y desarrollar formulaciones optimizadas en costos para sistemas de salud con presupuesto limitado.

Rápido Crecimiento de la Población Geriátrica

Los adultos de 65 años o más muestran una reactividad plaquetaria tres veces mayor y un riesgo trombótico cinco veces superior en comparación con cohortes más jóvenes, posicionándolos como usuarios principales de la terapia antiagregante plaquetaria crónica[1]Naciones Unidas, "Envejecimiento de la Población Mundial 2024," un.org. Las Naciones Unidas proyectan que 1.600 millones de personas estarán en este grupo de edad para 2050, con el ascenso más pronunciado en Asia Oriental y Europa Meridional. Japón ilustra el desafío: los pacientes mayores de 75 años representaron el 68% de los ingresos por síndrome coronario agudo en 2024, sin embargo, la dosis estándar de ticagrelor aumentó las complicaciones hemorrágicas en un 40%, lo que impulsó la adopción de regímenes de dosis reducida. Dinámicas similares en China e Italia están impulsando la investigación sobre comprimidos de dosis más bajas, cribado genotípico y pruebas de función plaquetaria para personalizar la intensidad del tratamiento. La creciente base de población anciana amplía así la demanda pero intensifica el escrutinio de seguridad.

Adopción Impulsada por Guías Clínicas de la Terapia Antiagregante Plaquetaria Dual

La guía clínica 2025 del ACC/AHA/SCAI otorgó al ticagrelor o al prasugrel el estatus de Clase I para pacientes con síndrome coronario agudo sometidos a ICP, relegando al clopidogrel a una opción de segunda línea. Los formularios hospitalarios de los Estados Unidos se alinearon rápidamente: el ticagrelor ocupó el 61% de las prescripciones post-ICP en 2025, frente al 42% dos años antes. Las guías europeas reflejaron esta prioridad para pacientes con diabetes y enfermedad multivaso, aunque los pagadores nacionales ralentizaron la implementación mediante reglas de terapia escalonada. En consecuencia, América del Norte y Escandinavia exhiben una adopción rápida, mientras que Europa Meridional y Oriental se retrasan hasta dos años. En general, el refuerzo de las guías clínicas sostiene los segmentos premium pero intensifica el escrutinio de los pagadores sobre el riesgo de sangrado y el impacto presupuestario.

Expansión de la Terapia Personalizada Guiada por Pruebas de Función Plaquetaria

Los ensayos en el punto de atención, como VerifyNow y la tromboelastografía, revelaron que el 28% de los pacientes tratados con clopidogrel presentan alta reactividad plaquetaria durante el tratamiento, con un aumento de 2,3 veces en el riesgo de infarto de miocardio recurrente[2]Journal of the American College of Cardiology, "Estudio de Alta Reactividad Plaquetaria Durante el Tratamiento," jacc.org. Catorce centros académicos de los Estados Unidos integraron pruebas de rutina en 2025, escalando a los no respondedores a ticagrelor o prasugrel. El modelado económico muestra que prevenir un único infarto de miocardio recurrente compensa el costo de USD 150-USD 300 de las pruebas. Persisten barreras, incluida la ausencia de puntos de corte estandarizados y un reembolso fragmentado, sin embargo, se espera que la adopción crezca a medida que las guías clínicas evolucionen y los costos de los dispositivos disminuyan.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de Eventos Hemorrágicos Mayores | -1.4% | Global, agudo en poblaciones de edad avanzada (América del Norte, Europa, Japón) | Mediano plazo (2-4 años) |

| Alto Costo de los Nuevos Agentes Antiagregantes Plaquetarios | -1.1% | Países de ingresos bajos y medios (África Subsahariana, Asia Meridional, América Latina) | Largo plazo (≥ 4 años) |

| Polimorfismos Genéticos que Limitan la Respuesta al Fármaco | -0.6% | Asia Oriental, Oriente Medio, subgrupos europeos seleccionados | Mediano plazo (2-4 años) |

| Cambio hacia Anticoagulantes Orales Directos como Sustitutos | -0.8% | América del Norte, Europa Occidental (cohortes con fibrilación auricular) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Eventos Hemorrágicos Mayores

El sangrado de tipo BARC 3 o 5 afecta al 2%-4% de los usuarios de ticagrelor o prasugrel cada año, en comparación con el 1,5%-2,5% para el clopidogrel, lo que intensifica la preocupación clínica por los pacientes de edad avanzada. Un metaanálisis de 2024 mostró que cada año por encima de los 75 años aumenta el riesgo de sangrado en un 8%. Los centros europeos mitigan esto cambiando a los pacientes estables de agentes potentes a clopidogrel después de 3 meses, reduciendo a la mitad los sangrados mayores sin aumentar los eventos trombóticos. La comunicación de seguridad de la FDA de los Estados Unidos de 2025 subrayó el riesgo de hemorragia intracraneal en adultos mayores de 80 años y alentó duraciones de tratamiento más cortas[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Comunicación de Seguridad sobre la Terapia Antiagregante Plaquetaria," fda.gov. Para preservar la participación, los fabricantes están probando comprimidos de dosis reducida y combinaciones fijas con inhibidores de la bomba de protones.

Alto Costo de los Nuevos Agentes Antiagregantes Plaquetarios

Los precios minoristas mensuales de USD 300-USD 400 para el ticagrelor o el prasugrel los hacen inasequibles en muchos entornos de bajos ingresos, donde los pacientes a menudo pagan entre el 40% y el 70% de los costos de farmacia de su propio bolsillo. La autoridad de precios de India limitó el ticagrelor de marca a INR 1.200 (USD 14) en 2024, obligando a las empresas a orientarse hacia asociaciones con genéricos. En África Subsahariana, incluso el clopidogrel a USD 5 por mes está fuera del alcance de la mayoría de los sobrevivientes post-infarto de miocardio, lo que lleva a altas tasas de abandono. Los análisis de costo-efectividad superan los USD 150.000 por año de vida ajustado por calidad en estos entornos, lo que lleva a los pagadores a restringir el reembolso a las cohortes de mayor riesgo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Potentes Inhibidores de P2Y12 Dominan los Ingresos Mientras los Agentes IIb/IIIa se Aceleran

Los antagonistas de P2Y12 mantuvieron el 42,34% de los ingresos de 2025, subrayando su arraigo en la atención post-infarto de miocardio y post-ICP. La guía clínica ACC/AHA de 2025 impulsó al ticagrelor y al prasugrel por delante del clopidogrel, consolidando su liderazgo. En contraste, los inhibidores de glucoproteína IIb/IIIa, aunque de menor valor absoluto, se proyecta que crezcan a una CAGR del 9,54% a medida que los intervencionistas los utilizan en dosificación de rescate durante ICP complejas. Los inhibidores de COX-1 siguen siendo fundamentales pero están comoditizados, lo que limita el potencial alcista. Se proyecta que el tamaño del mercado de medicamentos antiagregantes plaquetarios para los agentes glucoproteína IIb/IIIa se expanda a una CAGR del 9,54% entre 2026 y 2031, superando a todas las demás clases. La dinámica competitiva está cambiando: el ticagrelor genérico capturó el 22% del volumen europeo en 2025, erosionando la participación de las marcas incluso cuando nuevos participantes hacen cola para su aprobación.

La combinación de clases de fármacos seguirá evolucionando a medida que los hospitales sopesen el riesgo de sangrado frente al beneficio isquémico. La industria de medicamentos antiagregantes plaquetarios segmenta cada vez más la intensidad del tratamiento por genotipo y propensión al sangrado, un patrón que probablemente se acelerará una vez que los estudios de optimización de dosis en curso presenten resultados en 2027.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Prescripciones Vinculadas a ICP Superan el Mantenimiento Post-Infarto de Miocardio

El infarto de miocardio representó el 36,54% de los ingresos en 2025, sin embargo, las aplicaciones de ICP están aumentando a una CAGR del 9,43% a medida que la revascularización basada en catéter se convierte en el estándar global. En China, el crecimiento anual del 12% en procedimientos de ICP se traduce directamente en mayores volúmenes de terapia antiagregante plaquetaria dual. Se proyecta que la participación del mercado de medicamentos antiagregantes plaquetarios para las prescripciones relacionadas con ICP alcance el 40% para 2031. Si bien la trombosis arterial y la prevención de accidentes cerebrovasculares siguen siendo importantes, su crecimiento más lento refleja una evolución limitada de las guías clínicas. El potencial alcista futuro reside en las intervenciones de oclusión total crónica y la revascularización de arterias periféricas, ambas de las cuales extienden la duración de la terapia dual.

Los mercados emergentes demuestran la rampa más pronunciada a medida que hacen la transición de los trombolíticos a la ICP. Cada ganancia procedimental aumenta la demanda de potentes dosis de carga en los servicios de urgencias, reforzando la sinergia entre inyectables y orales dentro del canal hospitalario.

Por Vía de Administración: Las Formulaciones Orales Dominan la Escala, los Inyectables Proporcionan Flexibilidad Aguda

Los fármacos orales captaron el 72,34% de los ingresos de 2025 a través del uso crónico ambulatorio. No obstante, se prevé que los inyectables crezcan a una CAGR del 9,76% respaldados por nuevos formatos de jeringa de eptifibatida que reducen el tiempo de preparación en un 40% y minimizan los errores de dosificación, haciéndolos prácticos para hospitales comunitarios. Se espera que el mercado de medicamentos antiagregantes plaquetarios para inyectables alcance USD 3.200 millones para 2031, impulsado por el crecimiento de los procedimientos de ICP complejos. La interrupción del tratamiento oral sigue siendo problemática —hasta el 40% de los pacientes abandonan el tratamiento prematuramente— por lo que se espera que las herramientas digitales de adherencia y los programas de recarga automática en farmacias en línea mitiguen la deserción.

Por Usuario Final: Los Hospitales Tienen la Mayor Participación, la Atención Domiciliaria Crece Más Rápido

Los hospitales consumieron el 55,76% del volumen en 2025, reflejando el inicio del tratamiento durante eventos agudos. Las clínicas especializadas gestionan la titulación de dosis, mientras que los entornos de atención domiciliaria, apoyados por la telemedicina y las pruebas remotas de función plaquetaria, están escalando a una CAGR del 10,54%. Con el tiempo, el tamaño del mercado de medicamentos antiagregantes plaquetarios que fluye a través de la atención domiciliaria está preparado para rivalizar con los canales de clínicas a medida que el reembolso del monitoreo remoto se expande en los Estados Unidos, Escandinavia y Japón.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Farmacias Hospitalarias Lideran, las Plataformas en Línea Amplían el Acceso

Las farmacias hospitalarias generaron el 58,65% del volumen de dispensación en 2025. Sin embargo, las farmacias en línea crecen a una CAGR del 10,45% después de que los reguladores permitieran el envío directo a los pacientes de suministros de 90 días de medicamentos cardiovasculares. Las normas de e-farmacia transfronteriza en la Unión Europea ahora permiten a los consumidores polacos y rumanos adquirir ticagrelor de menor costo en sitios alemanes u holandeses, intensificando la competencia de precios.

Análisis Geográfico

América del Norte capturó el 43,12% de los ingresos de 2025, impulsada por altos volúmenes de ICP, cobertura irrestricta de Medicare para el ticagrelor y una sólida adherencia a las guías clínicas. Los Estados Unidos representan el 85% de las ventas regionales, mientras que Canadá y México crecen de manera constante a medida que los formularios amplían el acceso. La presión de los pagadores para contener los costos de sangrado fomenta la reducción a clopidogrel en adultos mayores frágiles, pero los sólidos recuentos de procedimientos mantienen los volúmenes absolutos elevados.

Europa ocupa el segundo lugar, aunque las políticas de los pagadores nacionales fragmentan su panorama. Alemania y el Reino Unido muestran un alto consumo per cápita debido a las densas redes de laboratorios de cateterismo —Alemania realizó 5.200 ICP por millón de habitantes frente a una media continental de 2.383,9 en 2022. Europa Meridional y Oriental avanzan más lentamente debido a los mandatos de terapia escalonada, aunque la aprobación de la Agencia Europea de Medicamentos del ticagrelor genérico y la legislación de e-farmacia transfronteriza están reduciendo las brechas.

Asia-Pacífico registra las perspectivas más rápidas con una CAGR del 8,43%. El 1,1 millón de ICP de China en 2024 ancla la escala regional, apoyado por reformas de financiamiento que redujeron los copagos de los pacientes al 30%. El aumento anual del 18% en ICP de India amplía la penetración más allá de las ciudades de primer nivel a través de laboratorios de cateterismo móviles. Japón, con una participación del 72% del ticagrelor en el segmento post-ICP, ejemplifica la sustitución impulsada por el genotipo del clopidogrel. El Sudeste Asiático sigue siendo sensible al precio, pero los biosimilares domésticos y las licitaciones gubernamentales prometen una actualización gradual desde los regímenes de solo aspirina.

Oriente Medio y África y América del Sur se quedan atrás en tamaño absoluto pero ganan impulso a medida que los programas cardiovasculares escalan y los grupos de adquisición negocian descuentos por volumen para los genéricos. Brasil y Arabia Saudita están financiando nuevos laboratorios de cateterismo, asegurando una adopción constante de productos tanto orales como inyectables.

Panorama Competitivo

El campo está moderadamente concentrado: AstraZeneca, Sanofi y Eli Lilly tienen colectivamente alrededor del 55% de las ventas de marcas, mientras que docenas de fabricantes de genéricos fragmentan los volúmenes de clopidogrel y ticagrelor. Brilinta de AstraZeneca generó USD 1.500 millones en ventas en 2024, respaldado por datos de resultados y extensiones de indicaciones. Sin embargo, los genéricos europeos redujeron el 22% del volumen en 2025, recortando los precios de venta promedio en un 60%. El clopidogrel, otrora buque insignia de Sanofi, cayó a USD 400 millones en ingresos a medida que los mercados maduros perdieron la patente, aunque el valor de marca preserva la participación en partes de África y Asia Meridional. El prasugrel de Eli Lilly está indicado para pacientes de alto riesgo en ICP, pero sigue limitado por el riesgo de sangrado.

Los espacios en blanco incluyen inhibidores de P2Y12 adaptados al genotipo, combinaciones fijas que mitigan el sangrado gastrointestinal y ecosistemas digitales de adherencia. La solicitud de patente de 2025 de Hanmi Pharmaceutical para un comprimido de ticagrelor-esomeprazol representa uno de esos nichos. La integración dispositivo-fármaco también avanza: la colaboración de 2024 entre AstraZeneca y Medtronic incorporó alertas de adherencia a Brilinta en monitores implantables, reduciendo las interrupciones en un 12% durante 6 meses. La entrada al mercado de ticagrelor biosimilar en China, India y la Unión Europea intensificará la presión sobre los precios pero aumentará las poblaciones totales tratadas.

Líderes de la Industria de Medicamentos Antiagregantes Plaquetarios

AstraZeneca

Lilly

Sanofi

Bristol-Myers Squibb Company

Bayer AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Concept Medical Inc. anunció la exitosa inscripción de los primeros pacientes en el ensayo STARS DAPT, un estudio que evalúa un stent liberador de nanocarrier de sirolimus sin polímero para pacientes con STEMI. Este hito marca un paso clave en la prueba de la efectividad de la nueva tecnología de administración de fármacos. El ensayo tiene como objetivo comparar la terapia antiagregante plaquetaria dual corta con el tratamiento convencional.

- Octubre de 2024: La Unión Europea armonizó las normas de e-farmacia transfronteriza, permitiendo a los consumidores sensibles al precio adquirir medicamentos antiagregantes plaquetarios de estados miembros de menor costo.

Alcance del Informe Global del Mercado de Medicamentos Antiagregantes Plaquetarios

Según el alcance del informe, los medicamentos antiagregantes plaquetarios son medicamentos que impiden que las células sanguíneas (plaquetas) se agrupen para formar coágulos. Se utilizan principalmente para reducir el riesgo de ataque cardíaco, accidente cerebrovascular y otros eventos cardiovasculares. Ejemplos comunes incluyen la aspirina, el clopidogrel y el ticagrelor.

El Mercado de Medicamentos Antiagregantes Plaquetarios está Segmentado por Clase de Fármaco (Inhibidores de COX-1, Antagonistas del Receptor ADP P2Y12, Inhibidores de Glucoproteína IIb/IIIa, Inhibidores de Fosfodiesterasa y Antagonistas de PAR-1), Aplicación (Infarto de Miocardio, Intervenciones Coronarias Percutáneas, Trombosis Arterial y Otras Aplicaciones), Vía de Administración (Oral e Inyectable), Usuario Final (Hospitales, Clínicas Especializadas, Atención Domiciliaria y Otros Usuarios Finales), Canal de Distribución (Farmacia Hospitalaria, Farmacia Minorista y Farmacia en Línea) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Inhibidores de COX-1 |

| Antagonistas del Receptor ADP P2Y12 |

| Inhibidores de Glucoproteína (GP) IIb/IIIa |

| Inhibidores de Fosfodiesterasa (PDE) |

| Antagonistas de PAR-1 |

| Infarto de Miocardio |

| Intervenciones Coronarias Percutáneas |

| Trombosis Arterial |

| Otras Aplicaciones |

| Oral |

| Inyectable |

| Hospitales |

| Clínicas Especializadas |

| Atención Domiciliaria |

| Otros Usuarios Finales |

| Farmacia Hospitalaria |

| Farmacia Minorista |

| Farmacia en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Inhibidores de COX-1 | |

| Antagonistas del Receptor ADP P2Y12 | ||

| Inhibidores de Glucoproteína (GP) IIb/IIIa | ||

| Inhibidores de Fosfodiesterasa (PDE) | ||

| Antagonistas de PAR-1 | ||

| Por Aplicación | Infarto de Miocardio | |

| Intervenciones Coronarias Percutáneas | ||

| Trombosis Arterial | ||

| Otras Aplicaciones | ||

| Por Vía de Administración | Oral | |

| Inyectable | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Atención Domiciliaria | ||

| Otros Usuarios Finales | ||

| Por Canal de Distribución | Farmacia Hospitalaria | |

| Farmacia Minorista | ||

| Farmacia en Línea | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda global de medicamentos antiagregantes plaquetarios en 2026?

El tamaño del mercado de medicamentos antiagregantes plaquetarios es de USD 10.180 millones en 2026 y se prevé que crezca a una CAGR del 7,21% hasta 2031.

¿Qué clase de fármaco se expande más rápido hasta 2031?

Se proyecta que los inhibidores de glucoproteína IIb/IIIa aumenten a una CAGR del 9,54% a medida que los cardiólogos intervencionistas los utilizan durante ICP complejas.

¿Por qué Asia-Pacífico es el segmento regional de más rápido crecimiento?

La creciente carga cardiovascular, la ampliación de la capacidad de ICP y el lanzamiento de biosimilares de ticagrelor de menor costo impulsan una CAGR del 8,43% en Asia-Pacífico.

¿Cuál es la principal preocupación de seguridad que limita la adopción de potentes inhibidores de P2Y12?

El sangrado mayor, especialmente en pacientes mayores de 75 años, limita el uso a largo plazo del ticagrelor y el prasugrel.

¿Cómo influyen las farmacias en línea en la adherencia al tratamiento?

Los cambios regulatorios que permiten suministros de 90 días por correo y modelos de suscripción de proveedores como Amazon redujeron las dosis omitidas en un 15%.

¿Qué empresas lideran en ingresos de marcas?

AstraZeneca, Sanofi y Eli Lilly tienen conjuntamente alrededor del 55% de las ventas de marcas, con Brilinta de AstraZeneca contribuyendo con la mayor participación.

Última actualización de la página el: