Tamaño y Participación del Mercado de Anorexiantes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

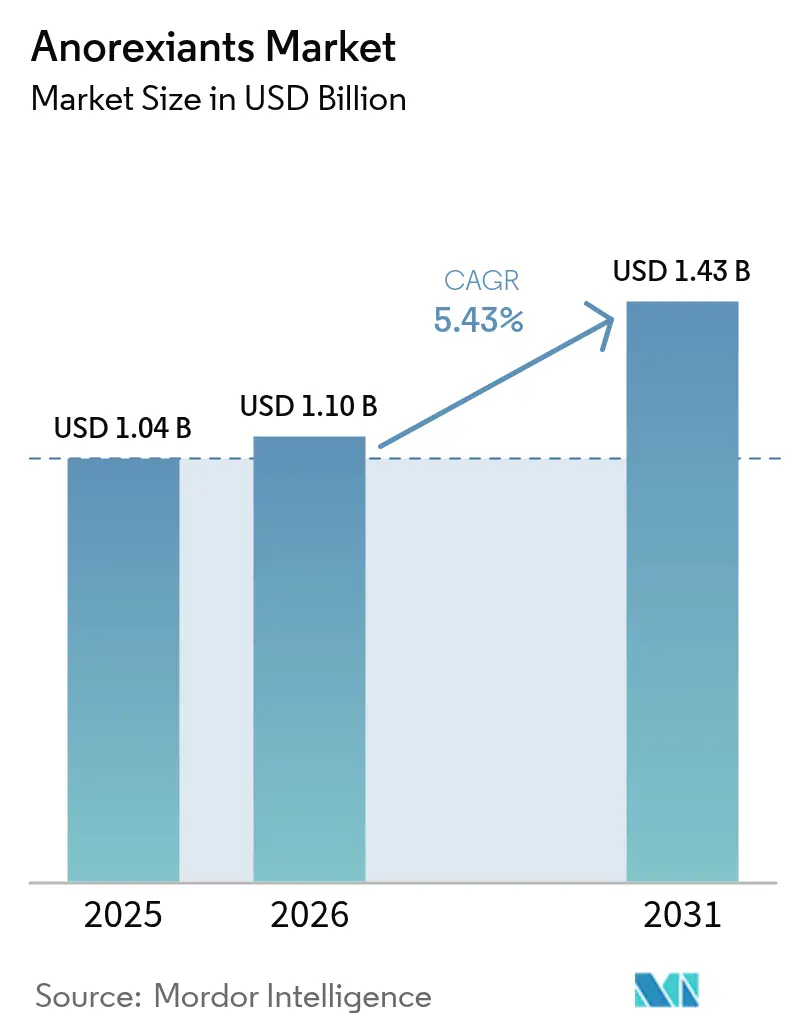

| Tamaño del Mercado (2026) | 1.1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.43% CAGR |

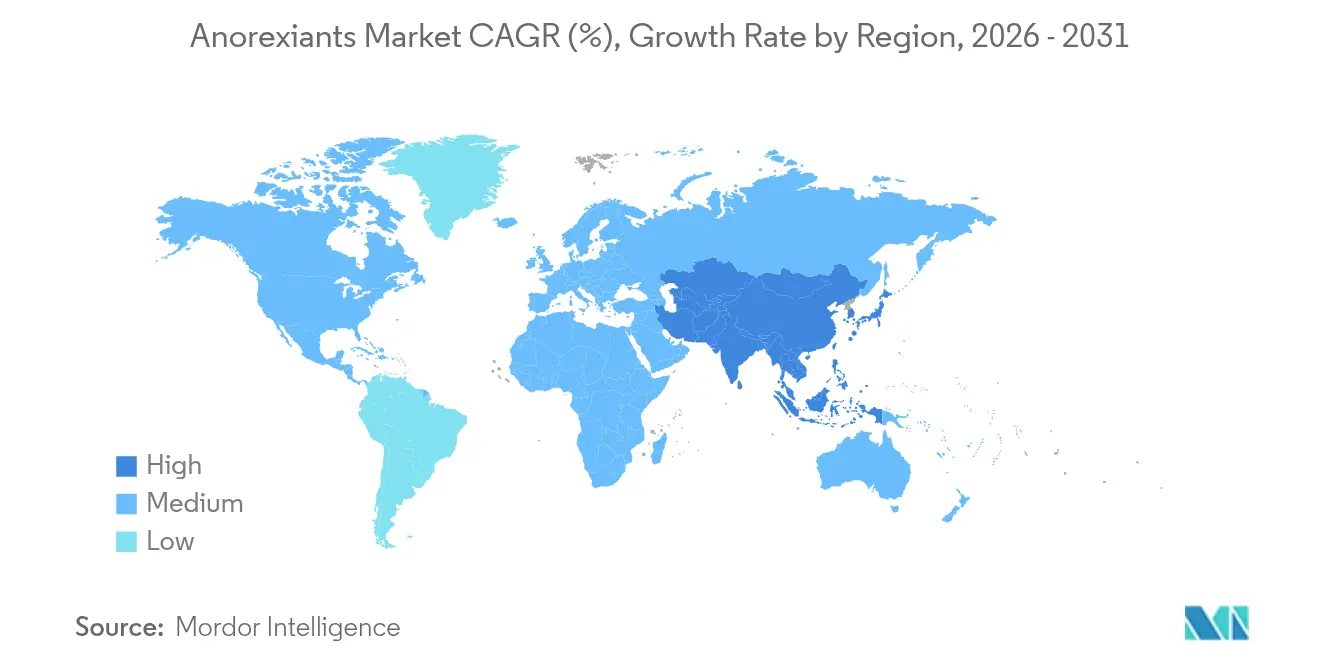

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Anorexiantes por Mordor Intelligence

El tamaño del mercado de anorexiantes en 2026 se estima en USD 1,1 mil millones, creciendo desde el valor de 2025 de USD 1,04 mil millones con proyecciones para 2031 que muestran USD 1,43 mil millones, creciendo a una CAGR del 5,43% durante 2026-2031.

La evidencia clínica persistente de reducción del riesgo metabólico, un mayor enfoque de los pagadores en la gestión de enfermedades crónicas y las rápidas inversiones en la cadena de suministro por parte de los principales fabricantes están sustentando conjuntamente este crecimiento. Los agonistas del receptor GLP-1 anclan el panorama competitivo, captando más de tres quintos de las prescripciones mundiales e impulsando la innovación de seguimiento en combinaciones de múltiples agonistas. Los inyectables subcutáneos aún dominan la combinación de administración, aunque las innovadoras formulaciones orales están ampliando el conjunto de pacientes accesibles al eliminar las barreras relacionadas con las agujas. Los servicios de tele-obesidad habilitados digitalmente están reduciendo los obstáculos de acceso, particularmente en las regiones rurales, e impulsando nuevas corrientes de demanda directa al consumidor. Regionalmente, América del Norte aprovecha las reformas favorables de reembolso, mientras que Asia-Pacífico se acelera sobre la base de nuevas aprobaciones y una capacidad de fabricación local escalable.

Conclusiones Clave del Informe

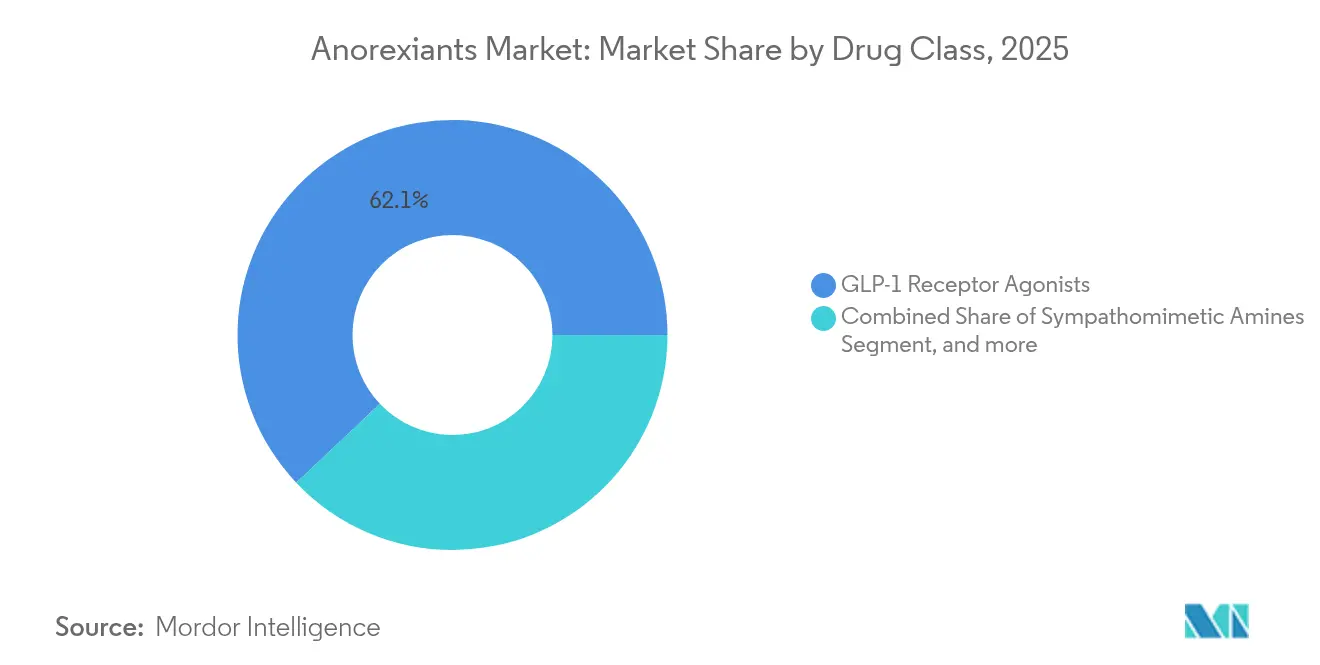

- Por clase de fármaco, los agonistas del receptor GLP-1 controlaron el 62,05% de la participación del mercado de anorexiantes en 2025 y están encaminados a registrar una CAGR del 7,95% hasta 2031.

- Por vía de administración, se proyecta que las formulaciones orales registren la expansión más rápida con una CAGR del 7,15%, aunque los productos subcutáneos aún representan el 75,40% de los ingresos de 2025.

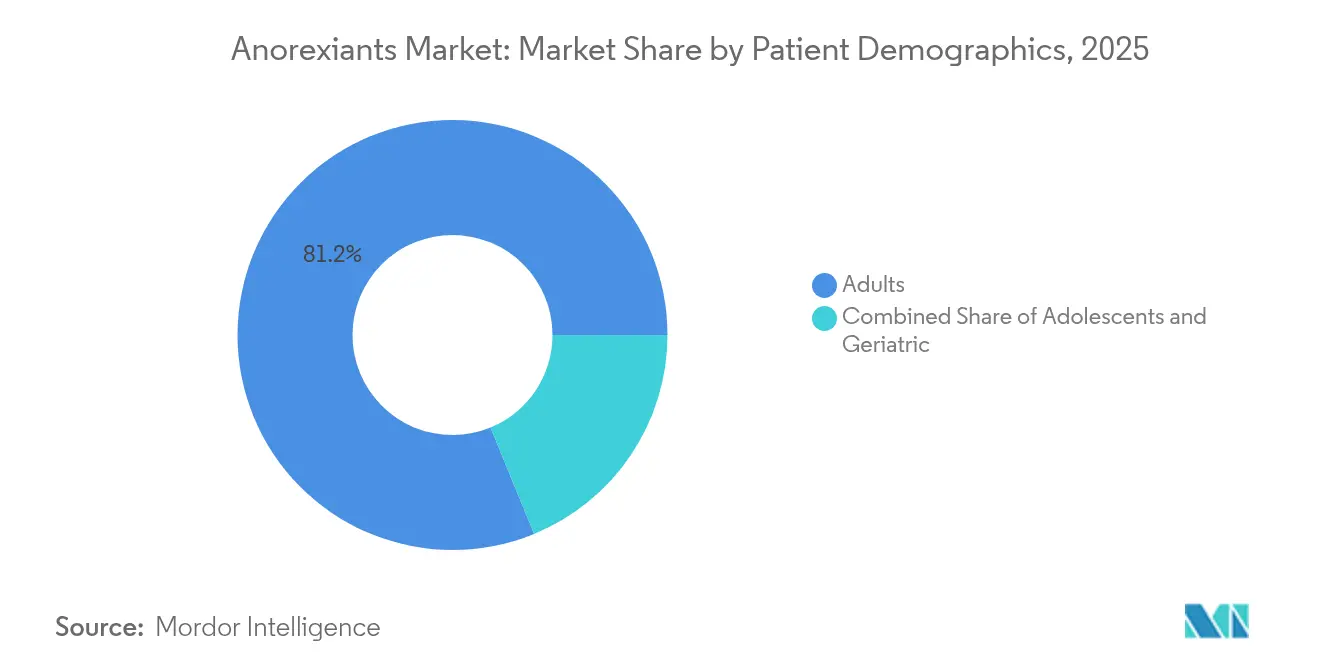

- Por demografía del paciente, los adultos representaron el 81,20% de las prescripciones de 2025, mientras que las terapias para adolescentes avanzan a una CAGR del 6,75% sobre la base de nuevas aprobaciones pediátricas.

- Por canal de distribución, las farmacias en línea registran una CAGR del 8,60% hasta 2031, mientras que las farmacias hospitalarias retuvieron una participación de ingresos del 51,10% en 2025.

- Por geografía, se espera que Asia-Pacífico lidere el crecimiento con una CAGR del 7,70%, aunque América del Norte mantuvo una participación de ingresos del 43,90% en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Anorexiantes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de obesidad y síndrome metabólico | +1.2% | Global (América del Norte, Europa, los más altos) | Largo plazo (≥ 4 años) |

| Expansiones de reembolso de GLP-1 en planes patrocinados por empleadores | +0.8% | América del Norte, en expansión hacia Europa | Mediano plazo (2-4 años) |

| Cambio de la estética a la reducción del riesgo metabólico entre los pagadores | +0.6% | América del Norte, UE, Australia | Mediano plazo (2-4 años) |

| Plataformas de tele-obesidad impulsadas por el consumidor que amplían el acceso a las prescripciones | +0.4% | Global, liderado por América del Norte | Corto plazo (≤ 2 años) |

| Cartera de múltiples agonistas en forma de píldora que promete una eficacia a nivel bariátrico | +0.3% | Global | Largo plazo (≥ 4 años) |

| Aplicaciones de titulación de dosis impulsadas por IA que mejoran la adherencia a largo plazo | +0.2% | América del Norte, UE, APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Obesidad y Síndrome Metabólico

La Organización Mundial de la Salud proyecta que casi 2 mil millones de personas serán clasificadas como obesas para 2035, impulsando los costos médicos globales anuales por encima de USD 4 billones.[1]Organización Mundial de la Salud, "Obesidad y Sobrepeso," who.int Esta carga de enfermedad sin precedentes está obligando a los pagadores a reposicionar las terapias para la obesidad como intervenciones metabólicas de primera línea en lugar de ayudas al estilo de vida. Con el aumento de la enfermedad del hígado graso no alcohólico y las comorbilidades cardiovasculares, los prescriptores están acelerando las soluciones farmacológicas, elevando así los volúmenes de prescripción de referencia. La tendencia es visible tanto en las economías desarrolladas como en las que se están urbanizando rápidamente, donde los hábitos sedentarios están arraigados. En consecuencia, la visibilidad de la demanda a largo plazo está fortaleciendo la asignación de capital hacia una mayor producción de péptidos y el análisis de resultados del mundo real.

Expansiones de Reembolso de GLP-1 en Planes Patrocinados por Empleadores

Grandes empleadores estadounidenses como Amazon y Walmart ahora incluyen cobertura de GLP-1 en paquetes integrales de bienestar.[2]Eli Lilly, "Datos de Resultados del Plan de Salud para Empleadores," lilly.com Las revisiones actuariales indican un menor gasto posterior en diabetes y eventos cardiovasculares, lo que impulsa a más empresas a seguir su ejemplo. El segmento de empleadores elude la regulación más lenta de Medicare y Medicaid, proporcionando un impulso comercial inmediato en los grupos demográficos de edad laboral. A medida que crece la utilización, conjuntos de datos más ricos del mundo real validan aún más los argumentos de rentabilidad, reforzando la confianza de los pagadores. Paralelamente, hay proyectos piloto en curso en Europa, lo que señala un efecto de contagio que podría normalizar los marcos de reembolso corporativo a nivel mundial en el mediano plazo.

Cambio de la Estética a la Reducción del Riesgo Metabólico entre los Pagadores

Los resultados de un ensayo con 17.604 pacientes mostraron un 20% menos de eventos cardíacos adversos mayores entre los usuarios de Wegovy en comparación con el placebo, lo que llevó a la FDA a aprobar el medicamento para la reducción del riesgo cardiovascular en marzo de 2024.[3]Novo Nordisk, "Resultados Cardiovasculares del Ensayo SELECT," novonordisk.com La resolución permitió a los pagadores clasificar la terapia dentro de la atención cardiovascular esencial, desbloqueando una cobertura más amplia. El Instituto Nacional para la Excelencia en Salud y Atención del Reino Unido recomendó rápidamente el tirzepatide para un uso similar en el Reino Unido, sentando un precedente para otras agencias europeas. Al enmarcar el tratamiento como gestión de enfermedades crónicas, los comités de reembolso han eludido las objeciones anteriores basadas en el posicionamiento estético, acelerando la adopción en grupos de pacientes de alto riesgo.

Plataformas de Tele-Obesidad Impulsadas por el Consumidor que Amplían el Acceso a las Prescripciones

Los operadores de telemedicina como Teladoc emplean médicos con licencia para consultas virtuales, prescripción electrónica de medicamentos GLP-1 y organización de entregas a domicilio. El modelo digital acorta los tiempos de espera y llega a pacientes rurales que carecen de clínicas especializadas. Los algoritmos propietarios apoyan la detección de elegibilidad, mientras que el monitoreo remoto continuo sostiene la adherencia, reduciendo la recaída por recuperación de peso. La aceptación de gastos de bolsillo es sólida: el 80% de las ventas globales de GLP-1 fuera de los Estados Unidos implican autopago, lo que ilustra la elasticidad de la demanda a pesar de los precios premium. La mayor comodidad, privacidad y el coaching integrado están ampliando el mercado más allá de los entornos hospitalarios tradicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella globales en el suministro de API de semaglutida/tirzepatida | -0.7% | Global (mercados emergentes los más afectados) | Corto plazo (≤ 2 años) |

| Impacto del precio y fatiga de copago en los segmentos de autopago | -0.5% | Global, mercados sensibles al precio | Mediano plazo (2-4 años) |

| Preocupaciones de seguridad por la pérdida de masa muscular en el uso crónico | -0.4% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Impulso de las «clínicas de preparación» no farmacológicas de GLP-1 | -0.3% | América del Norte, en expansión hacia Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella Globales en el Suministro de API de Semaglutida/Tirzepatida

La síntesis de péptidos requiere reactores especializados y largos ciclos de purificación, lo que limita el escalado rápido. Ambas moléculas permanecieron en la lista de escasez de la FDA de EE. UU. hasta principios de 2025. Novo Nordisk destinó USD 4 mil millones para nuevas instalaciones en EE. UU. y Eli Lilly asignó USD 27 mil millones para capacidad global, aunque la puesta en marcha completa abarca varios años. Mientras tanto, el inventario de marca se envía preferentemente a los mercados de mayor margen, retrasando la penetración en las regiones de menores ingresos. Las farmacias de preparación llenaron el vacío, pero la FDA eliminó los medicamentos de la lista de escasez, reduciendo el margen legal de los preparadores y tensando temporalmente el suministro.

Impacto del Precio y Fatiga de Copago en los Segmentos de Autopago

Los costos mensuales de la terapia a menudo superan los USD 1.400, sobrepasando los presupuestos de atención médica de muchos hogares. Si bien existen programas de asistencia al paciente, los límites de elegibilidad dejan a poblaciones considerables expuestas a copagos elevados, lo que provoca la interrupción del tratamiento después de la pérdida de peso inicial. Los mercados maduros observan caídas en la adherencia después de seis dispensaciones, lo que socava las métricas de resultados a largo plazo que justifican la cobertura del pagador. Se está evaluando una fijación de precios global escalonada, aunque armonizar la asequibilidad con la preservación del margen sigue siendo complejo, especialmente donde la competencia genérica está en el horizonte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: La Dominancia del GLP-1 Remodela la Dinámica Competitiva

Los agonistas del receptor GLP-1 representaron el 62,05% de los ingresos de 2025, anclando el liderazgo en el tamaño del mercado de anorexiantes y expandiéndose a una CAGR del 7,95% hasta 2031. La acción dual sobre la glucosa y la saciedad sustenta el estatus de primera línea en las directrices de múltiples geografías. A medida que los criterios de valoración clínicos se amplían hacia la reducción del riesgo cardiovascular, los formularios priorizan el GLP-1 sobre los simpaticomiméticos heredados, acelerando la consolidación de la clase. Las carteras de combinación —como el tirzepatide de Eli Lilly que une objetivos de GIP y glucagón para una mayor eficacia— elevan los umbrales competitivos para los futuros participantes. Las aminas simpaticomiméticas persisten principalmente en entornos con restricciones de costos, mientras que los agonistas de la serotonina-2C atienden a los subgrupos contraindicados. La inversión de AbbVie de USD 350 millones por adelantado en un análogo de amilina de acción prolongada subraya el cambio hacia la modulación de múltiples hormonas más allá de la supresión del apetito.

A pesar del intenso enfoque en el GLP-1, los mecanismos alternativos están ampliando el canal de innovación. Los agonistas del receptor de melanocortina-4 y los miméticos de leptina buscan replicar las vías de señalización hipotalámica, ofreciendo perfiles diferenciados de eficacia y seguridad. Las lecturas clínicas durante los próximos cinco años aclararán si estos participantes pueden obtener una participación significativa de la consolidada clase GLP-1 o coexistir como opciones complementarias. A medida que la competencia se diversifica, los fabricantes deben equilibrar la amplitud de la indicación con la disposición del pagador a reembolsar los precios de lista premium, un cálculo que dará forma a las estrategias de cartera durante todo el período de pronóstico.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Vía de Administración: La Innovación Oral Desafía la Supremacía de los Inyectables

Los inyectables subcutáneos contribuyeron con el 75,40% de las ventas de 2025, subrayando su papel consolidado en los regímenes de inducción de pérdida de peso rápida. La conveniencia de la dosificación semanal y la abundante evidencia del mundo real sostienen la confianza del prescriptor. No obstante, el segmento oral registra una CAGR del 7,15% sobre la base de candidatos en etapa avanzada que demuestran equivalencia de eficacia. El orforglipron de Eli Lilly reportó reducciones de peso medias que se aproximan al 12% a las 36 semanas, equiparándose con los valores de referencia de los inyectables. El éxito podría restablecer la dinámica de preferencia del paciente, particularmente para la terapia de mantenimiento crónico donde los regímenes de píldoras superan a las inyecciones en las encuestas de adherencia.

El enfoque del desarrollo se ha desplazado hacia los potenciadores de permeabilidad y los recubrimientos entéricos que protegen la integridad del péptido frente a la degradación gastrointestinal. OPKO Health y Entera Bio están co-desarrollando un comprimido de doble agonista que aprovecha tecnología de absorción patentada. Más allá de los comprimidos, los parches intranasales y transdérmicos pueblan las etapas iniciales de las carteras, dirigidos a los grupos con gastroparesia o fobia a las agujas. Si estas vías alternativas alcanzan la comercialización, la jerarquía de participación del mercado de anorexiantes podría sufrir una marcada reconfiguración para 2030.

Por Demografía del Paciente: Dominancia de Adultos con Aceleración en Adolescentes

Los adultos representaron el 81,20% de las prescripciones en 2025, ostentando la mayor participación del mercado de anorexiantes gracias a los paradigmas de tratamiento consolidados y la cobertura del plan de salud del empleador. Las comorbilidades cardiometabólicas dentro de este grupo continúan impulsando una alta urgencia clínica y el apoyo al reembolso. Simultáneamente, el segmento de adolescentes registra una CAGR del 6,75% hasta 2031 tras la autorización de la FDA del semaglutide para adolescentes de 12 a 17 años, lo que señala el respaldo a la intervención farmacológica temprana. Los médicos reconocen que la terapia oportuna puede prevenir complicaciones metabólicas de por vida, fomentando revisiones de las directrices que abogan por umbrales de detección y tratamiento más tempranos.

Los pacientes geriátricos presentan un potencial desatendido, aunque las complejidades del ajuste de dosis vinculadas a la función renal y hepática ralentizan la adopción. Los fabricantes de dispositivos están explorando auto-inyectores con menores requisitos de fuerza para ayudar a los ancianos con limitaciones de destreza. Las formulaciones pediátricas, incluidas las suspensiones orales con sabor a frutas en investigación, pueden ampliar aún más la penetración en los grupos de edad más jóvenes a largo plazo, remodelando las estrategias de gestión del ciclo de vida de las marcas establecidas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: La Disrupción Digital Transforma la Dispensación Tradicional

Las farmacias especializadas afiliadas a hospitales retuvieron el 51,10% de los ingresos de 2025, gracias a los flujos de trabajo optimizados de autorización previa y la infraestructura integrada de monitoreo clínico. Sin embargo, las farmacias en línea, interconectadas con los ecosistemas de telemedicina, están creciendo a una CAGR del 8,60%, ampliando el tamaño del mercado de anorexiantes mediante una demanda impulsada por la conveniencia. Las plataformas integran e-consulta, pago y envío discreto, superando a los establecimientos físicos en velocidad de respuesta. Las cadenas minoristas compiten lanzando programas de asesoramiento de GLP-1 liderados por farmacéuticos y aplicaciones de adherencia, aunque la presión sobre los márgenes persiste a medida que los pagadores canalizan el volumen hacia vías digitales de menor costo.

Los modelos de asociación están evolucionando: Amwell colabora con Vida Health para unificar el coaching virtual y el cumplimiento en farmacia, creando vías de atención integral de la obesidad. Los distribuidores regionales están pilotando acuerdos de envío directo para reducir los gastos generales de distribución. Los organismos reguladores están redactando normas de acreditación para farmacias electrónicas destinadas a salvaguardar la autenticidad de los medicamentos, un requisito previo para la estabilidad del canal a largo plazo.

Análisis Geográfico

América del Norte generó el 43,90% de los ingresos de 2025, subrayando su primacía en la adopción global y el poder de fijación de precios. La decisión de Medicare en 2024 de reembolsar las terapias GLP-1 para la reducción del riesgo cardiovascular catalizó de inmediato la inclusión en los formularios de las aseguradoras privadas. Canadá está convergiendo, ya que las revisiones a nivel provincial favorecen las extensiones de cobertura; mientras tanto, México autorizó el semaglutide 2,4 mg bajo directrices actualizadas para la obesidad, ampliando la presencia regional. Se espera que la sólida infraestructura de telemedicina y los diseños de beneficios para empleadores sostengan el crecimiento, incluso cuando las negociaciones de precios temperen gradualmente los ingresos unitarios.

Asia-Pacífico registra la expansión más rápida con una CAGR del 7,70%, impulsada por el aumento de las tasas de obesidad urbana y las aprobaciones recientemente obtenidas. La Administración Nacional de Productos Médicos de China autorizó el mazdutide de Innovent Biologics, el primer doble agonista doméstico GLP-1/GIP del país, intensificando la competencia y localizando el suministro. Japón aprobó Zepbound para la pérdida de peso relacionada con la apnea del sueño, ilustrando la diversificación de indicaciones. India tiene previsto revisar el tirzepatide en 2025, con empresas nacionales preparando formulaciones de nivel económico para abordar la sensibilidad al precio. Los centros de fabricación regional reducen los gastos logísticos y protegen contra las escaseces globales de péptidos, reforzando el crecimiento estructural.

Europa mantiene una adopción moderada pero constante. La aprobación por parte de la Agencia Europea de Medicamentos de la extensión de la indicación cardiovascular de Wegovy y la evaluación positiva del tirzepatide por parte del Instituto Nacional para la Excelencia en Salud y Atención mejoran la certeza del reembolso en los principales mercados. No obstante, los límites presupuestarios específicos de cada país escalonan los tiempos de lanzamiento, dando lugar a un acceso heterogéneo. Suiza y Noruega se alinearon rápidamente con las directrices paneuropeas, mientras que algunos estados del sur de Europa aplazan la adopción en espera de negociaciones sobre rentabilidad. El debate regulatorio se centra ahora en la integración de herramientas digitales de adherencia y la fijación de precios basada en resultados, iniciativas que podrían acelerar una adopción uniforme más allá de 2027.

Panorama Competitivo

Novo Nordisk y Eli Lilly forman un eje de dos actores que domina el suministro de GLP-1, aprovechando las carteras de patentes, la capacidad manufacturera y las amplias bibliotecas de evidencia del mundo real. Ambas empresas están invirtiendo en integración vertical: la expansión de Novo Nordisk en EE. UU. por USD 4 mil millones y el desarrollo global de Eli Lilly por USD 27 mil millones tienen como objetivo neutralizar las perturbaciones del suministro y consolidar las economías de escala. La diversificación horizontal se desarrolla a través de adquisiciones y licencias; el acuerdo de Novo Nordisk por USD 200 millones para UBT251 y la cartera de múltiples agonistas de Eli Lilly ponen de relieve una agresiva ampliación de la cartera.

Los competidores avanzan en múltiples frentes. Los desarrolladores de biosimilares en Corea del Sur e India están escalando plataformas de péptidos para lanzamientos posteriores a 2027. La alianza de AbbVie con Gubra para co-desarrollar un análogo de amilina posiciona a la empresa para entrar en el nicho de terapias combinadas de alto crecimiento. Mientras tanto, los operadores digitales nativos colaboran con farmacias de preparación, creando redes alternativas de cumplimiento durante las escaseces de marcas comerciales, aunque la reciente aplicación de la FDA está reduciendo esa ventana.

La integración tecnológica es un diferenciador emergente. Los actores combinan medicamentos con aplicaciones de titulación por IA, monitoreo remoto y funciones de adherencia gamificadas, forjando fosos de ecosistema. El litigio por propiedad intelectual se intensifica a medida que se acercan las fechas de vencimiento; los principales fabricantes presentan patentes secundarias en torno a dispositivos de administración y acompañantes digitales para prolongar la exclusividad. El éxito dependerá de armonizar el escalado de la producción con la disposición del pagador a financiar un acceso amplio, un equilibrio que dará forma a los contornos competitivos durante la década.

Líderes de la Industria de Anorexiantes

F. Hoffmann-La Roche AG

Pfizer Inc.

Novo Nordisk A/S

Lannett Company Inc.

Currax Pharmaceuticals LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: AbbVie y Gubra anunciaron un acuerdo de licencia valorado en hasta USD 1,8 mil millones para desarrollar GUB014295, un análogo de amilina de acción prolongada para el tratamiento de la obesidad, marcando la entrada estratégica de AbbVie en el mercado de la obesidad con un pago inicial de USD 350 millones y posibles pagos por hitos. Esta asociación aprovecha la experiencia de Gubra en el descubrimiento de fármacos basados en péptidos y posiciona a AbbVie para competir en el mercado de terapéuticos para la obesidad en rápida expansión.

- Marzo de 2025: Novo Nordisk amplió su cartera de fármacos para la obesidad a través de un acuerdo de USD 200 millones con United Laboratories de China para desarrollar UBT251, un tratamiento de triple agonista que actúa sobre los receptores de GLP-1, GIP y glucagón. Esta colaboración estratégica fortalece la posición de Novo en el mercado chino al tiempo que avanza en las terapias de próxima generación de múltiples agonistas que podrían ofrecer una eficacia superior en comparación con los tratamientos actuales de un solo objetivo.

Alcance del Informe Global del Mercado de Anorexiantes

Los anorexiantes son terapéuticos utilizados para tratar la obesidad aumentando la tasa metabólica basal. Estos fármacos estimulan las regiones hipotalámica y límbica que controlan el vaciamiento gástrico. Por lo tanto, actúan suprimiendo el apetito y provocando una saciedad más temprana, lo que resulta en una disminución de la ingesta del individuo. La obesidad está identificada como la principal causa prevenible de muerte evitable, por lo que se espera que la demanda de anorexiantes aumente durante el período de pronóstico, impulsando el mercado.

| Agonistas del Receptor GLP-1 |

| Aminas Simpaticomiméticas |

| Terapias Combinadas |

| Agonistas de la Serotonina-2C |

| Otros |

| Oral |

| Subcutáneo |

| Otra Vía de Administración |

| Adultos |

| Adolescentes |

| Geriátrico |

| Farmacias Minoristas |

| Farmacias Hospitalarias |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Agonistas del Receptor GLP-1 | |

| Aminas Simpaticomiméticas | ||

| Terapias Combinadas | ||

| Agonistas de la Serotonina-2C | ||

| Otros | ||

| Por Vía de Administración | Oral | |

| Subcutáneo | ||

| Otra Vía de Administración | ||

| Por Demografía del Paciente | Adultos | |

| Adolescentes | ||

| Geriátrico | ||

| Por Canal de Distribución | Farmacias Minoristas | |

| Farmacias Hospitalarias | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de anorexiantes en 2026?

El tamaño del mercado de anorexiantes alcanzó USD 1,1 mil millones en 2026.

¿Cuál es la tasa de crecimiento proyectada para los fármacos anorexiantes hasta 2031?

Se espera que los ingresos globales avancen a una CAGR del 5,43% entre 2026 y 2031.

¿Qué clase de fármaco lidera las prescripciones actuales?

Los agonistas del receptor GLP-1 captaron el 62,05% de los ingresos de 2025 y siguen siendo la clase de mayor crecimiento.

¿Por qué están ganando atención las formulaciones orales?

Los candidatos orales de GLP-1 en etapa avanzada han demostrado una eficacia en la pérdida de peso comparable a la de los inyectables, eliminando las barreras relacionadas con las agujas y ampliando la adherencia.

¿Qué región está preparada para la expansión más rápida?

Asia-Pacífico está en camino de registrar una CAGR del 7,70% hasta 2031 debido a las nuevas aprobaciones y la fabricación localizada.

¿Qué factores podrían restringir el crecimiento a corto plazo?

Las escaseces de API de péptidos y los altos costos de bolsillo pueden limitar la adopción inmediata a pesar de la sólida demanda clínica.

Última actualización de la página el: