Tamaño y Participación del Mercado de Nutrición Clínica Médica de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

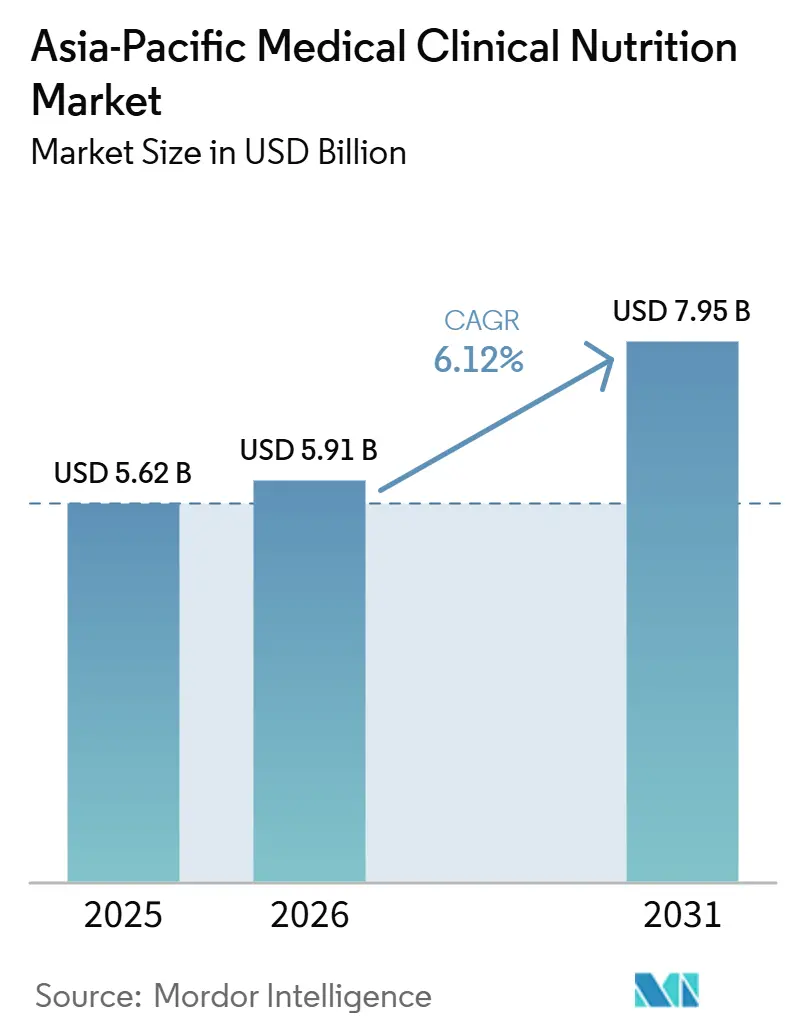

| Tamaño del mercado en el año base (2025) | 5.62 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

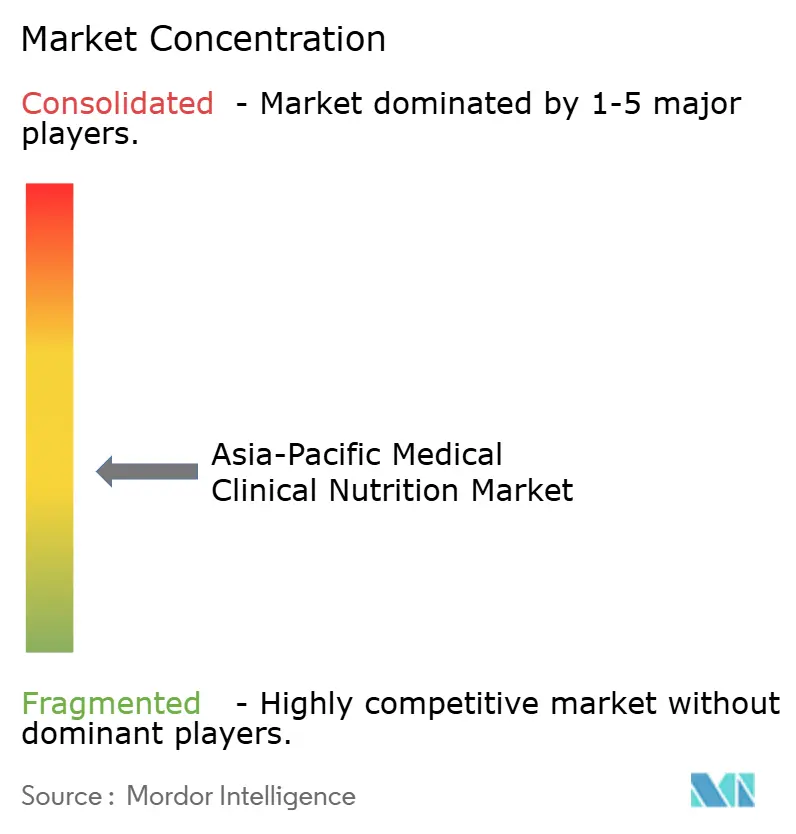

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nutrición Clínica Médica de Asia-Pacífico por Mordor Intelligence

El tamaño del Mercado de Nutrición Clínica Médica de Asia-Pacífico fue valorado en 5.620 millones de USD en 2025 y se estima que crecerá desde 5.910 millones de USD en 2026 hasta alcanzar 7.950 millones de USD en 2031, a una CAGR del 6,12% durante el período de pronóstico (2026-2031).

La demanda clínica está siendo reconfigurada por el rápido envejecimiento de la población, una creciente carga de enfermedades metabólicas y el traslado de la producción de nutrición parenteral a plantas regionales que acortan las rutas de cadena de frío. Los hospitales están ampliando la nutrición parenteral total de precisión compuesta, mientras que los programas de atención domiciliaria que dependen de bombas inteligentes y telesalud están ampliando el acceso ambulatorio. Los gobiernos de China, India y Vietnam ahora exigen el cribado nutricional al ingreso hospitalario, lo que genera una demanda constante de fórmulas especializadas. Mientras tanto, los fabricantes con instalaciones regionales certificadas con ISO están reduciendo los plazos de entrega en un 50% y ganando licitaciones que favorecen la resiliencia de la cadena de suministro.

Conclusiones Clave del Informe

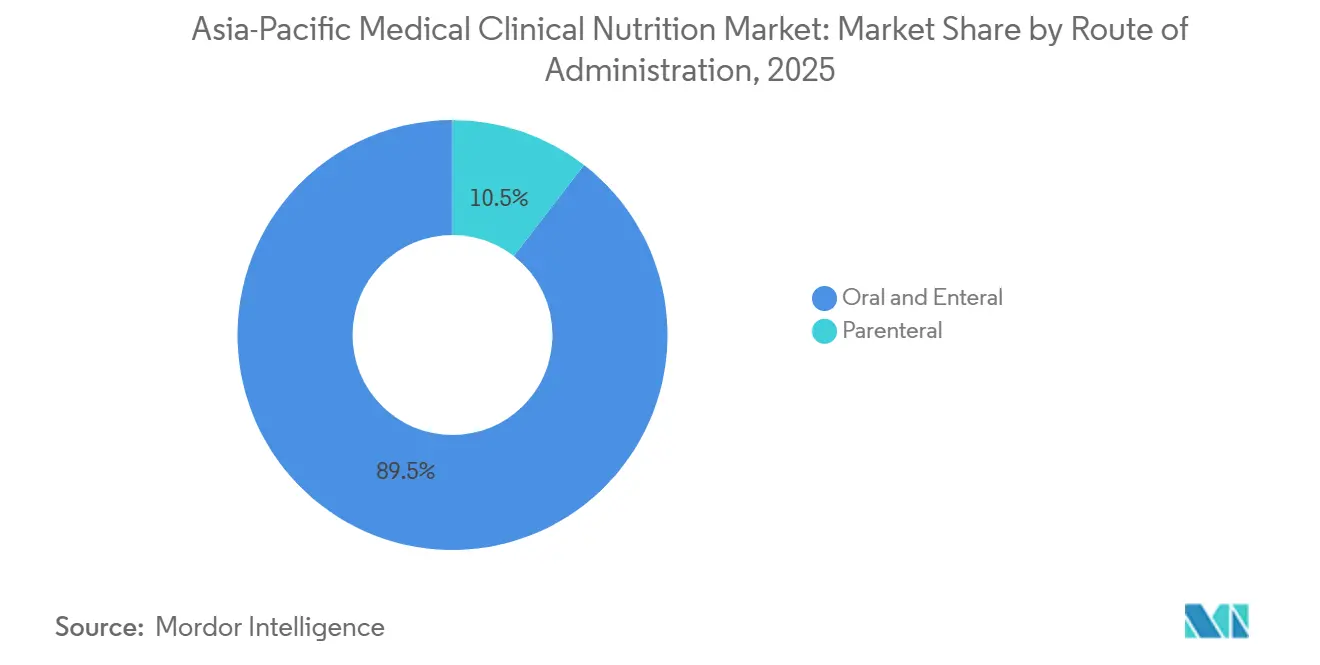

- Por vía de administración, los productos orales y enterales representaron el 89,39% de la participación del mercado de nutrición clínica médica de Asia-Pacífico en 2025; se proyecta que las soluciones parenterales crecerán más rápido con una CAGR del 7,36% hasta 2031.

- Por aplicación, se prevé que el segmento de cáncer se expanda a una CAGR del 7,69% hasta 2031, manteniéndose como la categoría más grande, con una participación en los ingresos del 25,31% en 2025.

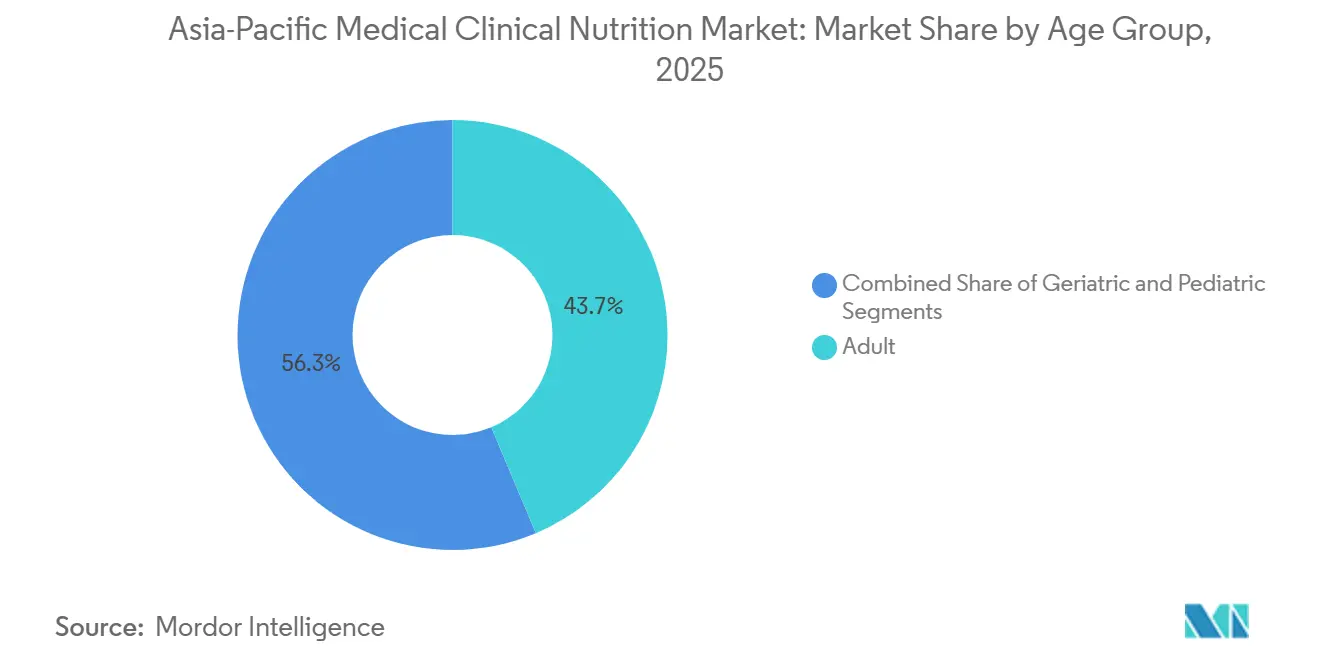

- Por grupo de edad, las fórmulas para adultos representaron el 43,66% del mercado de nutrición clínica médica de Asia-Pacífico en 2025, y se proyecta que las fórmulas pediátricas crecerán a una CAGR del 7,19% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias lideraron con el 45,62% de los ingresos en 2025; se espera que el canal en línea crezca a una CAGR del 7,27% hasta 2031.

- Por país, China capturó el 31,42% del tamaño del mercado de nutrición clínica médica de Asia-Pacífico en 2025, mientras que se anticipa que India registrará la CAGR más alta del 7,70% durante el horizonte de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Nutrición Clínica Médica de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Enfermedades Metabólicas y Crónicas | +1.8% | Global, con mayor intensidad en China, India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Expansión de la Población Geriátrica | +1.5% | Japón, Corea del Sur, Australia, con extensión a la China urbana | Largo plazo (≥ 4 años) |

| Creciente Gasto en Salud y Clase Media | +1.2% | India, Indonesia, Vietnam, Filipinas | Mediano plazo (2-4 años) |

| Adopción de Nutrición Domiciliaria mediante Bombas Inteligentes y Telesalud | +0.9% | Australia, Singapur, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Evidencia de Economía de la Salud y Resultados en Salud que Moldea el Reembolso | +0.6% | Australia, Japón, Corea del Sur, Taiwán | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Metabólicas y Crónicas

Los casos hospitalarios de diabetes, insuficiencia renal y síndrome metabólico están aumentando, con una prevalencia regional de diabetes proyectada para crecer de 295,8 millones en 2021 a 411,7 millones en 2045.[1] Federación Internacional de Diabetes, "Atlas de Diabetes de la FID, 10.ª Edición," diabetesatlas.org Muchos pacientes se presentan ahora a edades más tempranas, lo que prolonga la dependencia de por vida de la nutrición médica. La iniciativa de enfermedades crónicas de Singapur de 2024, que combina la monitorización continua de glucosa con asesoramiento dirigido por dietistas, ya está mostrando mejoras en las métricas de adherencia. Corea del Sur ha documentado un aumento paralelo en los ingresos por síndrome metabólico que requieren soluciones intravenosas de aminoácidos. Por lo tanto, las fórmulas enriquecidas con aminoácidos de cadena ramificada, ácidos grasos omega-3 y mezclas de fibra están desplazando a los productos poliméricos estándar en las unidades de cuidados intensivos. Los hospitales que integran vías proactivas de nutrición metabólica reportan estancias más cortas y menores costos de readmisión, lo que refuerza el apoyo de los pagadores a los productos especializados.

Expansión de la Población Geriátrica

Se prevé que la proporción de residentes de 60 años o más se duplique hasta el 22,9% en 2050 en el Sudeste Asiático.[2]Organización Mundial de la Salud, "Envejecimiento y Salud en el Sudeste Asiático," who.int La sarcopenia, la disfagia y la polifarmacia están impulsando la necesidad de fórmulas hiperproteicas con textura modificada. Las reformas de atención a largo plazo de Japón en 2024 financian regímenes enterales domiciliarios que pueden almacenarse a temperatura ambiente, aumentando así la demanda en las prefecturas rurales. Once naciones respaldaron la Declaración de Colombo sobre Envejecimiento Saludable, comprometiéndose a realizar cribados nutricionales de rutina en atención primaria. Las directrices chinas actualizadas ahora recomiendan 1,2-1,5 g de proteína por kilogramo para adultos mayores frágiles, frente a los 1,0 g anteriores, lo que incrementa los volúmenes de fórmula per cápita.

Creciente Gasto en Salud y Expansión de la Clase Media

Los mayores ingresos disponibles están llevando a las familias a autofinanciar la nutrición específica para enfermedades donde la cobertura del seguro es limitada. Las cadenas de hospitales privados en India e Indonesia emplean equipos de apoyo nutricional en unidades de oncología y cuidados intensivos, generando pedidos institucionales constantes. Las enmiendas a la normativa de dispositivos de India en 2023 redujeron a la mitad el tiempo de aprobación de las bombas de alimentación, facilitando la entrada al mercado de los proveedores. El mandato de Vietnam de 2025 para el cribado de desnutrición dentro de las 24 horas del ingreso está destinado a duplicar las tasas de diagnóstico y la adquisición relacionada. La fabricación regional de Abbott y Fresenius Kabi reduce los costos de importación entre un 20% y un 30%, alineando los productos con los compradores sensibles al precio.

Adopción de Nutrición Domiciliaria mediante Bombas Inteligentes y Telesalud

Los proyectos piloto de monitorización remota en Nueva Gales del Sur demostraron una reducción del 35% en las infecciones por catéter y una disminución del 28% en las readmisiones al vincular bombas Bluetooth con los paneles de control hospitalarios.[3]Health NSW, "Proyecto Piloto de Monitorización Remota de Pacientes para Nutrición Parenteral Domiciliaria," health.nsw.gov.au El programa de telenutrición de Singapur, lanzado en 2025, combina chats con dietistas con análisis de glucosa, lo que resulta en un aumento del 40% en la adherencia a los suplementos. Nueva Zelanda ha destinado 90 millones de USD para redes de telesalud que lleguen a pacientes rurales con alimentación por sonda. Los códigos de reembolso en Japón ahora cubren las consultas virtuales de nutrición, lo que alienta a los hospitales a trasladar a los pacientes estables a la atención domiciliaria y liberar capacidad de camas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reembolso Inconsistente en toda la Región de Asia-Pacífico | -1.2% | Indonesia, Filipinas, Vietnam, Tailandia | Mediano plazo (2-4 años) |

| Baja Disposición de Inventario en las Farmacias Hospitalarias | -0.8% | China, India, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Productos Falsificados en los Mercados Emergentes de la ASEAN | -0.5% | Indonesia, Filipinas, Vietnam | Mediano plazo (2-4 años) |

| Escasez de Dietistas en Nutrición de Precisión | -0.6% | India, Indonesia, China rural | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reembolso Inconsistente en toda la Región de Asia-Pacífico

Solo el 40% de los gobiernos regionales financian la nutrición enteral domiciliaria. La dependencia del pago en efectivo obliga a los cuidadores a preparar alimentos licuados que conllevan riesgo de contaminación microbiana. Tailandia levantó los límites de reembolso en 2024, pero aún cubre solo el 60% de los costos de las fórmulas estándar, excluyendo las variantes premium específicas para enfermedades. El plan de seguro de salud insignia de India omite las categorías enteral y parenteral, lo que limita su penetración a los hogares urbanos con ingresos anuales superiores a 5.000 USD. Por lo tanto, los fabricantes gestionan carteras duales, lanzando líneas de ingeniería de valor con precios inferiores a 2 USD por porción para los mercados de pago en efectivo, mientras reservan la inmunonutrición premium para los sistemas con reembolso en Japón y Australia.

Baja Disposición de Inventario en las Farmacias Hospitalarias

Las políticas de inventario justo a tiempo han reducido los niveles de existencias de nutrición clínica hasta en un 40% en los hospitales terciarios chinos, trasladando el riesgo de vencimiento a los proveedores. Los contratos de compra grupal en India y Vietnam ahora exigen inventario en consignación con plazos de pago de 90 días, lo que reduce los márgenes de los distribuidores. Las emulsiones lipídicas sensibles al calor complican el almacenamiento en zonas tropicales propensas a cortes de energía. Los proveedores que ofrecen inventario gestionado por el proveedor con tecnología RFID, principalmente Fresenius Kabi y Baxter, están ganando licitaciones pero deben mantener existencias de reserva adicionales. Los centros de preparación regional operados por Abbott en Singapur y Kelun Pharma en Sichuan permiten ventanas de entrega de 48 horas desde el pedido, aliviando las preocupaciones de las farmacias sobre la vida útil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Vía de Administración – La Adopción Parenteral se Acelera en Medio del Dominio Enteral

Los productos orales y enterales representaron el 89,52% de la participación del mercado de nutrición clínica médica de Asia-Pacífico en 2025, lo que refleja su asequibilidad y compatibilidad con los tractos gastrointestinales funcionales. No obstante, las formulaciones parenterales registran una CAGR del 7,36% debido al aumento de los ingresos en unidades de cuidados intensivos y al uso más amplio de la preparación automatizada, que reduce la contaminación al 0,1%. Las reformas de aprobación de dispositivos de China en 2024 permitieron que las bolsas tricamerales nacionales llegaran a los hospitales un año antes que antes, reduciendo la dependencia de las importaciones. Los hospitales de Japón y Corea del Sur están pasando de la mezcla manual a las bolsas multicamerales premezcladas, que se entregan en 48 horas, lo que reduce la mano de obra y los residuos en las farmacias. La innovación enteral continúa, con formatos de "gelatina" espesada que mitigan el riesgo de aspiración en adultos mayores con disfagia, mientras que la inmunonutrición oral acorta las estancias quirúrgicas en 2,5 días.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación – La Nutrición Oncológica Lidera la Curva de Crecimiento

La desnutrición representó el 14,72% de la participación en los ingresos en 2025, sin embargo, las fórmulas oncológicas se están expandiendo a una CAGR del 7,69% dado que entre el 40% y el 80% de los pacientes oncológicos hospitalizados presentan desnutrición. La auditoría nacional de China reveló que solo el 38% de los pacientes oncológicos desnutridos recibieron una intervención dedicada, lo que subraya una brecha de tratamiento considerable. Japón aprobó tres nuevos productos de inmunonutrición perioperatoria en 2025, acelerando los lanzamientos de especialidades en toda la región. Las fórmulas dirigidas a la enfermedad inflamatoria intestinal, la enfermedad renal crónica y los trastornos hepáticos continúan generando una demanda estable, mientras que la nutrición enteral exclusiva logró una tasa de remisión del 60% en cohortes pediátricas con enfermedad de Crohn en 2025.

Por Grupo de Edad – La Demanda Geriátrica Reduce la Ventaja Pediátrica

Las soluciones para adultos representaron el 43,66% del tamaño del mercado de nutrición clínica médica de Asia-Pacífico en 2025, impulsadas por las altas tasas de retraso del crecimiento y el despliegue de programas de alimentación terapéutica en India e Indonesia. Las fórmulas de aminoácidos muestran una tolerancia del 90% en la alergia a las proteínas de la leche de vaca, lo que respalda precios premium. La demanda geriátrica está alcanzando al resto, creciendo a una CAGR del 5,20% a medida que la población superenvejecida de Japón y el seguro de cuidados a largo plazo de Corea del Sur subvencionan las mezclas hiperproteicas. La actualización de las directrices de China en 2022, que eleva los objetivos de proteínas para los adultos mayores frágiles, está impulsando aún más el consumo per cápita.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución – Los Canales en Línea y de Atención Domiciliaria Ganan Impulso

Las Farmacias Hospitalarias representaron el 45,62% de los ingresos en 2025; sin embargo, se proyecta que el canal en línea registre una CAGR del 7,27% de 2026 a 2031. Los proyectos piloto de telesalud en Australia demostraron una reducción del 35% en las infecciones al vincular las bombas de infusión con los paneles de control hospitalarios. Los portales de comercio electrónico de Singapur ahora incluyen soporte de chat con dietistas junto con entrega al día siguiente, lo que aumenta el cumplimiento en un 40%. Las farmacias siguen siendo fundamentales para los suplementos orales de venta libre, mientras que los hogares de ancianos en Japón y Corea del Sur están ampliando las compras reembolsadas bajo las revisiones a la financiación de la atención a largo plazo.

Análisis Geográfico

China generó el 31,42% del tamaño del mercado de nutrición clínica médica de Asia-Pacífico en 2025, impulsada por el cribado nutricional obligatorio en los hospitales terciarios y las aprobaciones de dispositivos simplificadas que reducen el registro de bolsas parenterales a 12 meses. Para 2035, se espera que las personas de 65 años o más representen el 25% de la población, desplazando la demanda hacia fórmulas geriátricas hiperproteicas. Los gigantes del comercio electrónico JD Health y Alibaba invirtieron 50 millones de USD en 2025 para establecer un sistema de entrega en cadena de frío para pacientes oncológicos, extendiendo su alcance más allá de las ciudades de primer nivel.

India avanza a una CAGR pronosticada del 7,70% a medida que las plantas de preparación local lanzadas bajo la iniciativa Fabricado en India acortan las rutas de suministro y las cadenas de hospitales privados integran equipos de nutrición. Las enmiendas a la normativa de dispositivos en 2023 redujeron a la mitad los plazos de aprobación de las bombas de alimentación, mientras que los programas estatales de nutrición infantil aseguran volúmenes institucionales. Sin embargo, la ausencia de cobertura bajo Ayushman Bharat limita una mayor asequibilidad.

Japón continúa viendo una sólida adopción a través de la atención médica domiciliaria. Las actualizaciones de reembolso en 2024 ahora cubren las consultas remotas con dietistas, que se espera aumenten los volúmenes domiciliarios al 30% para 2028. Las empresas nacionales dominan los formatos de tipo gelatina que mitigan la aspiración, y la empresa conjunta Otsuka–ICU Medical de 2024 garantiza un suministro de bolsas multicamerales en 48 horas.

Australia, Corea del Sur y el resto de la región de Asia-Pacífico contribuyen con la participación restante. El NDIS de Australia asignó 23 millones de USD en 2025 para alimentación enteral, estandarizando el acceso a nivel nacional. Corea del Sur amplió la cobertura de sarcopenia hiperproteica en 2025, apuntalando el crecimiento geriátrico. Tailandia, Vietnam e Indonesia continúan ampliando las listas de reembolso, aunque los límites aún requieren un financiamiento parcial de bolsillo.

Panorama Competitivo

El mercado de nutrición clínica médica de Asia-Pacífico está moderadamente concentrado, con actores clave que incluyen Abbott, Fresenius Kabi, Baxter, Nestlé Health Science y Danone Nutricia. Las ventas de nutrición de Abbott en el tercer trimestre de 2024 alcanzaron 2.100 millones de USD, impulsadas por ganancias de dos dígitos en la región de Asia-Pacífico y respaldadas por su centro de fabricación en Singapur. Fresenius Kabi registró 1.500 millones de EUR en ingresos de nutrición clínica en 2024 y está equipando preparadores de Clase ISO 5 en India y China para suministrar bolsas específicas para pacientes con una contaminación del 0,1%. La alianza de Otsuka en 2024 con ICU Medical une 16 plantas regionales de soluciones intravenosas, reduciendo los plazos de entrega de bolsas premezcladas a 48 horas.

Los líderes locales están aprovechando la agilidad regulatoria: el lanzamiento de bolsas tricamerales de Kelun Pharma en 2024 ganó múltiples licitaciones chinas, JW Pharmaceutical controla el 52,4% del mercado parenteral de Corea y comenzó a exportar a Mongolia en 2025, y Terumo ha reforzado su base de instalación de bombas de alimentación en los centros de atención a largo plazo de Japón. Los disruptores digitales como JD Health y Apollo Pharmacy están creando canales empresa a empresa a consumidor que eluden la distribución tradicional al tiempo que ofrecen servicios de dietistas, lo que obliga a los actores establecidos a adoptar modelos de suscripción y logística directa al paciente.

El liderazgo tecnológico está emergiendo como un diferenciador clave. El inventario gestionado por el proveedor basado en RFID de Baxter y Fresenius Kabi reduce los residuos y facilita las restricciones de flujo de caja de las farmacias, a menudo logrando acuerdos de adquisición a largo plazo a pesar de los precios unitarios más altos. Las multinacionales mantienen una ventaja en los segmentos premium de oncología e inmunonutrición, que requieren extensos expedientes clínicos, mientras que las empresas regionales compiten agresivamente en las fórmulas estándar impulsadas por licitaciones.

Líderes de la Industria de Nutrición Clínica Médica de Asia-Pacífico

Abbott

Baxter

B. Braun SE

Danone Nutricia

Nestlé Health Science

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Glenmark Pharmaceuticals inició un programa de nutrición comunitaria en Filipinas para mejorar el acceso entre los grupos vulnerables.

- Julio de 2025: Nestlé introdujo Milo Pro, una línea lista para beber con alto contenido de proteínas lanzada inicialmente en Indonesia con expansión regional planificada.

- Mayo de 2025: Otsuka Pharmaceutical e ICU Medical finalizaron una empresa conjunta que combina 16 plantas de soluciones intravenosas de Asia-Pacífico para entregar bolsas parenterales multicamerales en 48 horas.

- Mayo de 2025: Arla Foods Ingredients extendió su acuerdo de distribución de ingredientes proteicos con Brenntag a Vietnam, Tailandia e Indonesia, mejorando el suministro local para fórmulas médicas y deportivas.

Alcance del Informe del Mercado de Nutrición Clínica Médica de Asia-Pacífico

Según el alcance del informe, la nutrición clínica médica es un campo especializado que se centra en la evaluación, el diagnóstico y el tratamiento de los problemas nutricionales en los pacientes. Su objetivo es optimizar la salud y la recuperación mediante planes dietéticos personalizados y apoyo nutricional. Esta disciplina aborda condiciones como la desnutrición, los trastornos metabólicos y las enfermedades crónicas. Desempeña un papel vital en la mejora de los resultados de los pacientes y el bienestar general.

El Informe del Mercado de Nutrición Clínica Médica de Asia-Pacífico está segmentado por Vía de Administración (Oral y Enteral, Parenteral), Aplicación (Desnutrición, Trastornos Metabólicos, Enfermedades Gastrointestinales, Enfermedades Neurológicas, Cáncer, Otras Enfermedades), Grupo de Edad (Pediátrico, Adulto, Geriátrico), Canal de Distribución (Hospitales, Farmacias y Droguerías, Hogares de Ancianos y Atención a Largo Plazo, Proveedores en Línea y de Atención Domiciliaria) y Geografía (China, Japón, India, Australia, Corea del Sur, Resto de Asia-Pacífico). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Oral y Enteral |

| Parenteral |

| Desnutrición |

| Trastornos Metabólicos |

| Enfermedades Gastrointestinales |

| Enfermedades Neurológicas |

| Cáncer |

| Otras Enfermedades |

| Pediátrico |

| Adulto |

| Geriátrico |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Canal en Línea |

| Otros |

| China |

| Japón |

| India |

| Australia |

| Corea del Sur |

| Resto de Asia-Pacífico |

| Por Vía de Administración | Oral y Enteral |

| Parenteral | |

| Por Aplicación | Desnutrición |

| Trastornos Metabólicos | |

| Enfermedades Gastrointestinales | |

| Enfermedades Neurológicas | |

| Cáncer | |

| Otras Enfermedades | |

| Por Grupo de Edad | Pediátrico |

| Adulto | |

| Geriátrico | |

| Por Canal de Distribución | Farmacias Hospitalarias |

| Farmacias Minoristas | |

| Canal en Línea | |

| Otros | |

| Por País | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor pronosticado del mercado de nutrición clínica médica de Asia-Pacífico en 2031?

Se proyecta que el mercado alcance un valor de 7.950 millones de USD en 2031, creciendo a una CAGR del 6,12% desde 2026.

¿Qué segmento se está expandiendo más rápido dentro de las aplicaciones de nutrición clínica?

Las fórmulas de nutrición enfocadas en oncología son las de mayor crecimiento, con una CAGR del 7,69% esperada hasta 2031.

¿Por qué los productos parenterales están ganando terreno a pesar del dominio enteral?

La complejidad de los cuidados intensivos y los sistemas de preparación automatizada que reducen la contaminación impulsan una CAGR del 7,36% para las soluciones parenterales.

¿Qué país lidera los ingresos regionales y cuál está creciendo más rápido?

China representó el 31,42% de los ingresos en 2025, mientras que se prevé que India registre la CAGR más alta del 6,79% hasta 2031.

Última actualización de la página el: