Tamaño y Participación del Mercado de Nutrición Clínica Médica en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

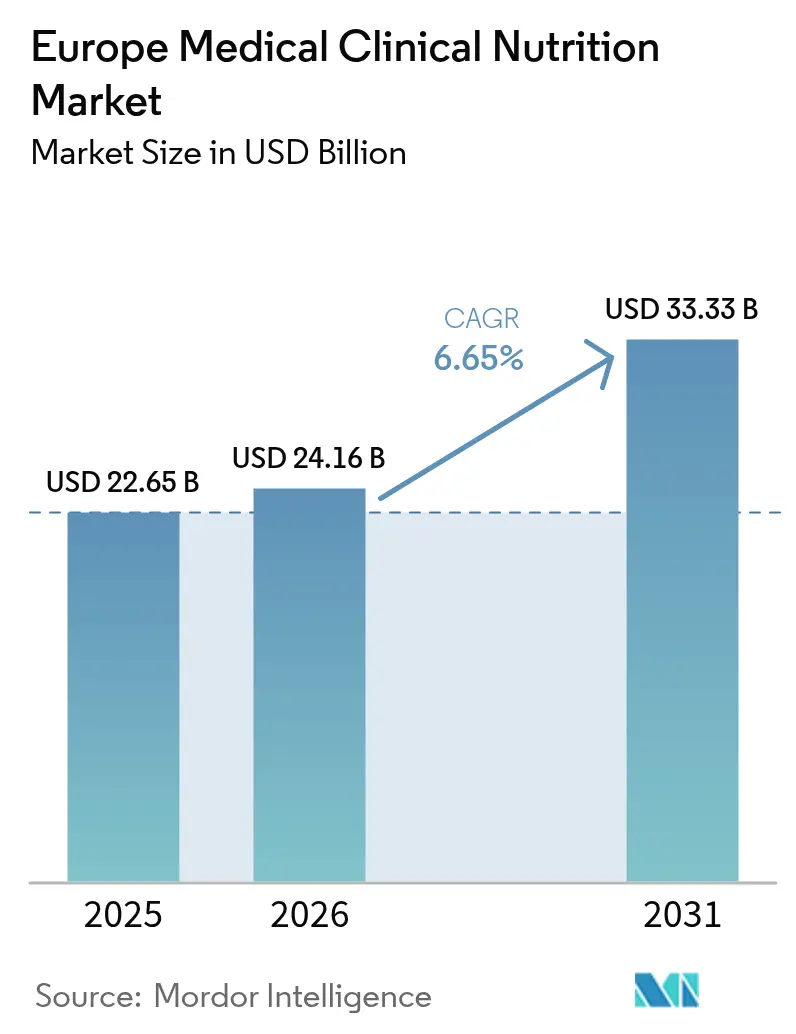

| Tamaño del mercado en el año base (2025) | 22.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 24.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.65% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nutrición Clínica Médica en Europa por Mordor Intelligence

Se proyecta que el tamaño del mercado de nutrición clínica médica en Europa sea de USD 22,65 mil millones en 2025, USD 24,16 mil millones en 2026, y alcance USD 33,33 mil millones en 2031, creciendo a una CAGR del 6,65% de 2026 a 2031. La demanda ya no crece en pasos pequeños y lineales. En cambio, las reformas de reembolso, los protocolos obligatorios de alimentación perioperatoria y la expansión de la atención domiciliaria están consolidando la nutrición clínica como una terapia fundamental en hospitales, centros de atención a largo plazo y entornos domiciliarios. Las vías de Recuperación Mejorada tras la Cirugía (ERAS) ahora cubren el 85% de los centros quirúrgicos europeos y típicamente reducen entre dos y tres días de hospitalización por caso. Las directrices de 2024 de la ESPEN reclasificaron la sarcopenia como diagnóstico independiente, abriendo de inmediato el reembolso en Alemania, Francia y los Países Bajos para suplementos orales de nutrición con alto contenido proteico. El crecimiento paralelo en los programas de nutrición parenteral domiciliaria (NPD) está acelerando la adopción de productos en Escandinavia y la región del Benelux, mientras que la directiva de e-farmacia de la UE de 2024 está impulsando las ventas en línea de dos dígitos. El mercado de nutrición clínica médica en Europa está, por tanto, transitando de la suplementación discrecional hacia una terapia protocolizada y reembolsada que mejora los resultados y libera capacidad de atención aguda.

Conclusiones Clave del Informe

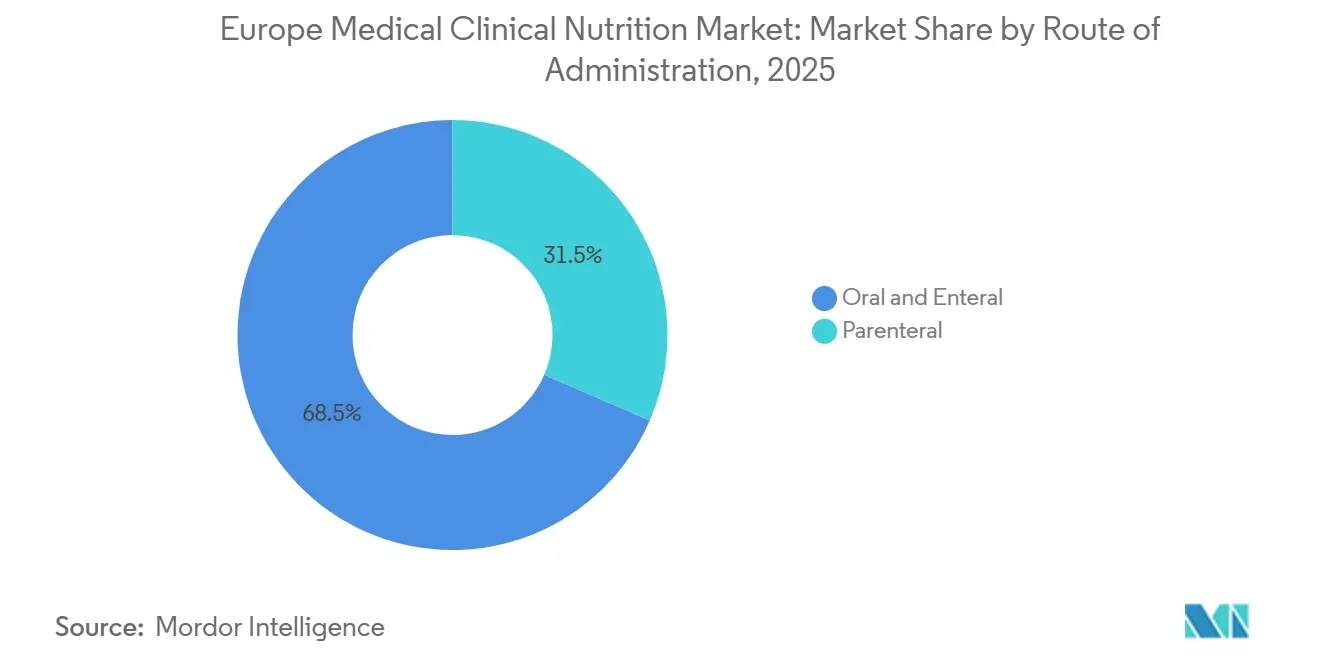

- Por vía de administración, la nutrición oral y enteral representó el 68,55% de la participación del mercado de nutrición clínica médica en Europa en 2025, mientras que la nutrición parenteral avanza a una CAGR del 8,25% hasta 2031.

- Por tipo de producto, las fórmulas enterales estandarizadas captaron el 45,53% del tamaño del mercado de nutrición clínica médica en Europa en 2025, mientras que se proyecta que las soluciones de macronutrientes parenterales se expandan a una CAGR del 7,75% hasta 2031.

- Por aplicación, la oncología lideró con una participación de ingresos del 31,15% en 2025; las fórmulas para enfermedades gastrointestinales son las de mayor crecimiento con una CAGR del 9,82% hasta 2031.

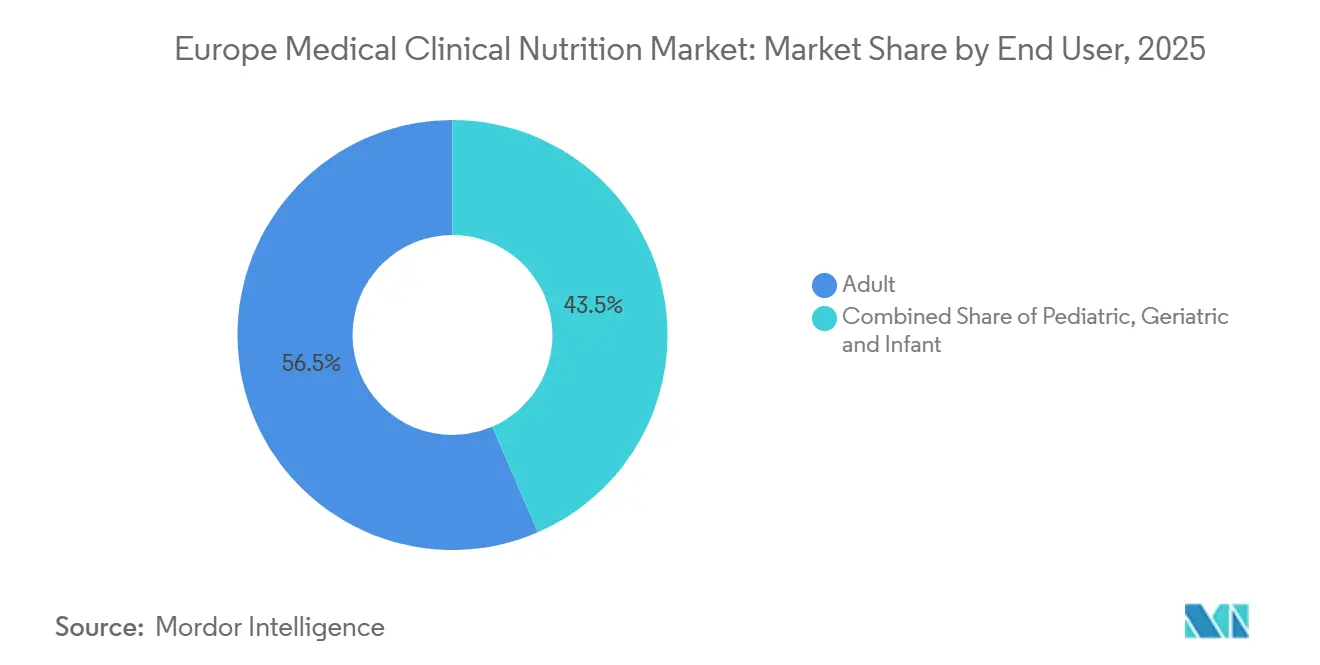

- Por usuario final, los adultos representaron el 56,65% de la participación del mercado de nutrición clínica médica en Europa en 2025, aunque el segmento geriátrico muestra el mayor crecimiento proyectado con una CAGR del 7,32%.

- Por canal de distribución, las farmacias hospitalarias contribuyeron con el 42,23% de los ingresos de 2025, mientras que las farmacias en línea están previstas para crecer a una CAGR del 10,42% hasta 2031.

- Por geografía, Alemania generó el 32,23% de los ingresos de 2025, mientras que el Reino Unido tiene previsto registrar el crecimiento nacional más rápido con una CAGR del 7,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Nutrición Clínica Médica en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de trastornos crónicos y metabólicos | +1.2% | Alemania, Reino Unido, Francia | Mediano plazo (2-4 años) |

| Envejecimiento de la población y aumento del gasto sanitario | +1.5% | Alemania, Italia, España, Países Nórdicos | Largo plazo (≥ 4 años) |

| Auge en la adopción de nutrición enteral domiciliaria | +0.9% | Países Bajos, Bélgica, Escandinavia, Reino Unido | Corto plazo (≤ 2 años) |

| Gestión de la nutrición clínica impulsada por ERAS | +1.1% | Alemania, Francia, Reino Unido, Suiza | Mediano plazo (2-4 años) |

| Perfilado de nutrientes personalizado habilitado por inteligencia artificial | +0.7% | Alemania, Países Bajos, Países Nórdicos | Largo plazo (≥ 4 años) |

| Liberalización de la e-farmacia en la UE que amplía el alcance directo al consumidor | +1.0% | España, Italia, Polonia, zonas rurales de la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Trastornos Crónicos y Metabólicos

Los casos de cáncer ascendieron a 4,2 millones en 2024 y la caquexia afecta ahora hasta al 80% de los pacientes en estadio avanzado, lo que impulsó el protocolo de la ESMO de 2025 que combina suplementos orales con alto contenido proteico con ejercicio de resistencia en las 48 horas posteriores al diagnóstico, mejorando la supervivencia a seis meses en un 18%[1]Sociedad Europea de Oncología Médica, "Directrices sobre Caquexia 2025," ESMO.ORG. La diabetes tipo 2 afecta a 62 millones de adultos europeos, y la EASD respalda las fórmulas enterales de bajo índice glucémico que mantienen la glucosa posprandial un 35% más baja que las alternativas poliméricas. La prevalencia de la enfermedad inflamatoria intestinal superó los 3,2 millones en 2024; las directrices de la ECCO elevaron la nutrición enteral exclusiva a terapia de primera línea para la enfermedad de Crohn pediátrica, elevando la remisión al 65% y reformando los formularios hospitalarios en Alemania, Francia y los Países Bajos. Los nefrólogos ahora dependen de fórmulas específicas para enfermedades renales para diferir la diálisis entre 12 y 18 meses en el 15% de los adultos con enfermedad renal crónica.

Envejecimiento de la Población y Aumento del Gasto Sanitario

Europa albergará 150 millones de residentes mayores de 65 años en 2030; un tercio de los adultos mayores hospitalizados ya presentan desnutrición proteico-energética, prolongando las estancias entre 4 y 6 días. La ESPEN designó la sarcopenia como condición reembolsable en 2024, habilitando la cobertura de suplementos orales de nutrición con alto contenido proteico en Alemania, Francia y los Países Bajos. El gasto sanitario de la UE alcanzó EUR 1,8 billones (USD 1,95 billones) en 2024, pero el cribado sistemático de la nutrición redujo los costes totales un 12% gracias a menos complicaciones[2]OCDE, "Estadísticas de Gasto Sanitario 2024," OECD.ORG. El marco del Servicio Nacional de Salud de Inglaterra estableció el cribado obligatorio de desnutrición en 24 horas a partir de abril de 2025 y criterios de prescripción estándar para los suplementos orales, eliminando las disparidades geográficas que habían excluido al 30% de los pacientes elegibles.

Auge en la Adopción de Nutrición Enteral Domiciliaria

Los volúmenes de nutrición enteral domiciliaria aumentaron un 22% en los Países Bajos durante 2025, ya que los hospitales buscaron liberar capacidad y los pacientes prefirieron una atención domiciliaria más segura. Bélgica y Dinamarca exigen una formación de competencia para cuidadores de cinco días, reduciendo las complicaciones relacionadas con el catéter en un 35%. El Reino Unido introdujo una tarifa nacional de nutrición enteral domiciliaria de GBP 120 (USD 155) por paciente por semana, que liberó 1.200 camas de atención aguda en 2025. Las bombas portátiles con telemetría inalámbrica transmiten ahora datos de adherencia, reduciendo las visitas no planificadas en un 28%.

Gestión de la Nutrición Clínica Impulsada por ERAS

Los protocolos ERAS ahora exigen la carga de carbohidratos entre dos y tres horas antes de la anestesia y la alimentación oral o enteral dentro de las 24 horas posteriores a la cirugía en el 85% de los centros, reduciendo las infecciones del sitio quirúrgico en un 20%. La inmunonutrición enriquecida con arginina y ácidos grasos omega-3 reduce las complicaciones postoperatorias en un 30% en los casos gastrointestinales mayores. Alemania reporta un cumplimiento del 92% de ERAS en resecciones colorrectales, mientras que el registro nacional de Francia vincula una adherencia ≥80% con un 15% menos de reingresos a los 30 días.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasa concienciación de pacientes y profesionales sanitarios sobre la nutrición clínica | -0.6% | Italia, España, Portugal, Polonia, Rumanía, Bulgaria | Mediano plazo (2-4 años) |

| Complejo panorama regulatorio y de reembolso en la UE | -0.8% | Toda Europa; especialmente agudo en Italia, España, Polonia, Hungría | Largo plazo (≥ 4 años) |

| Costes volátiles de insumos de polímeros y envases | -0.5% | Todos los fabricantes de la UE, con repercusión en el Benelux y el Reino Unido | Corto plazo (≤ 2 años) |

| Límites más estrictos de macronutrientes en fórmulas especializadas | -0.3% | Alemania, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasa Concienciación de Pacientes y Profesionales Sanitarios sobre la Nutrición Clínica

El cribado de desnutrición aún alcanza a menos del 50% de los ingresos en Italia y España, dejando sin tratar al 40% de los pacientes en riesgo. Solo el 35% de los médicos de cabecera europeos prescribe habitualmente suplementos orales de nutrición, alegando un conocimiento limitado de los productos. La adopción en zonas rurales de Portugal de herramientas validadas como el MUST se sitúa por debajo del 30%, a pesar de una campaña nacional que formó a 5.000 médicos en 2025. Persisten los conceptos erróneos de los pacientes; el 70% de los pacientes con cáncer en Italia y España desconoce que la terapia nutricional puede mitigar la pérdida de peso relacionada con la quimioterapia. Europa del Este está además limitada por ratios de dietistas por paciente de 1:10.000 frente a 1:2.500 en Europa Occidental.

Complejo Panorama Regulatorio y de Reembolso en la UE

Los alimentos para usos médicos especiales (FSMP) eluden la revisión centralizada de la Agencia Europea de Medicamentos y en su lugar deben navegar por 27 sistemas nacionales de reembolso. Alemania reembolsa de inmediato, pero las aprobaciones regionales de Italia retrasan el inicio entre 10 y 14 días. La descentralización de España genera disparidades geográficas: Cataluña cubre el 85% de los costes mientras que Andalucía reembolsa solo el 40%. La implantación técnica de las recetas electrónicas transfronterizas se retrasa en 19 estados miembros, atenuando los beneficios de armonización a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Vía de Administración: La Nutrición Parenteral Gana Terreno en el Cambio hacia la Atención Domiciliaria

Las modalidades oral y enteral mantuvieron el 68,55% de la participación del mercado de nutrición clínica médica en Europa en 2025, respaldadas por la doctrina de la ESPEN de «prioridad al intestino» que favorece la alimentación por sonda siempre que el intestino sea funcional. La administración enteral precoz en las 48 horas posteriores al ingreso en la UCI cubre ahora al 45% de los pacientes y reduce la neumonía asociada al ventilador en un 25%. Los suplementos orales estándar dominan en los grupos geriátrico y oncológico, suministrando el 60% de las prescripciones con alto contenido proteico.

Sin embargo, la terapia parenteral se acelera a una CAGR del 8,25% hasta 2031, a medida que los aseguradores nacionales amplían la cobertura de la nutrición parenteral domiciliaria. Los registros de Escandinavia registraron un crecimiento anual del 12% y extendieron la vida media del catéter a 26 meses gracias a las emulsiones lipídicas de omega-3 que reducen la oclusión. Las bolsas Numeta listas para infundir de Fresenius Kabi redujeron el tiempo de preparación de 45 a menos de cinco minutos y disminuyeron los errores de preparación en un 70%, ilustrando cómo la innovación puede reposicionar las soluciones parenterales para entornos domiciliarios.

Por Tipo de Producto: Las Fórmulas Específicas para Enfermedades Ganan Tracción Clínica

Las fórmulas poliméricas genéricas representaron el 45,53% de los ingresos de 2025, manteniéndose como el pilar en las salas médico-quirúrgicas mixtas. Las versiones enriquecidas con fibra reducen ahora la diarrea en un 30% y mejoran los perfiles glucémicos.

La atención de alta complejidad se está inclinando hacia mezclas específicas para enfermedades. El tamaño del mercado de nutrición clínica médica en Europa para las soluciones de macronutrientes parenterales está en camino de avanzar un 7,75% anual, impulsado por las emulsiones lipídicas de cuarta generación autorizadas por la Agencia Europea de Medicamentos en 2024-2025 que reducen las infecciones del torrente sanguíneo en un 30%. El asegurador de Alemania ahora reembolsa el 90% de estos lípidos, liberando a las UCI de los cuellos de botella de la autorización previa.

Por Aplicación: Las Enfermedades Gastrointestinales Impulsan la Innovación en Fórmulas

La oncología captó el 31,15% de los ingresos de 2025, ya que el manejo de la caquexia se incorporó a las directrices y los formularios de los pagadores. La inmunonutrición beneficia ahora al 35% de los casos de cirugía gastrointestinal mayor y reduce las complicaciones postoperatorias en un 30%.

Las indicaciones gastrointestinales representan la expansión más rápida con una CAGR del 9,82%. La directiva de la ECCO de 2024 que sitúa la nutrición enteral exclusiva por delante de los corticosteroides para la enfermedad de Crohn pediátrica elevó la adopción de la nutrición enteral exclusiva al 55% en las clínicas neerlandesas en 2025. Las mezclas poliméricas son preferidas por su coste, mientras que los regímenes de dieta de exclusión de Crohn con nutrición enteral parcial están mejorando la adherencia y las tasas de remisión.

Por Usuario Final: El Segmento Geriátrico se Acelera con el Reconocimiento de la Sarcopenia

Los adultos aún generaron el 56,65% de los ingresos de 2025, reflejando grandes volúmenes de casos quirúrgicos y de enfermedades crónicas. Los protocolos ERAS exigen bebidas con carbohidratos y alimentación precoz que acortan las estancias entre dos y tres días.

Sin embargo, la geriatría es el motor de crecimiento, con una CAGR proyectada del 7,32% que superará a todos los demás grupos. Las fórmulas con alto contenido proteico reembolsadas ahora se dirigen a la sarcopenia por primera vez; un estudio comunitario alemán mostró una mejora del 15% en la fuerza de agarre tras 12 semanas de suplementación. Las ganancias en el tamaño del mercado de nutrición clínica médica en Europa en este segmento se acumularán a medida que el grupo de mayores de 65 años añada 10 millones de residentes en 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Farmacias en Línea Crecen con las Recetas Electrónicas Transfronterizas

Las farmacias hospitalarias se mantuvieron dominantes con el 42,23% en 2025, agrupando contratos de licitación en toda Europa Occidental. El consorcio de compras de Francia redujo los precios unitarios en un 15% mediante una adjudicación a tres años a dos proveedores.

No obstante, el cumplimiento digital es claramente la historia de crecimiento. Se prevé que los canales en línea crezcan un 10,42% anual, ya que ocho países ya intercambian recetas electrónicas y Alemania reembolsa los gastos de envío. La participación del mercado de nutrición clínica médica en Europa captada por las e-farmacias se ampliará a medida que Italia, España y Polonia finalicen la integración técnica durante 2026-2027.

Análisis Geográfico

Alemania generó el 32,23% de los ingresos de 2025 gracias a la amplia cobertura del seguro estatutario y a 1.200 equipos de nutrición hospitalaria. La ampliación del reembolso para la nutrición enteral domiciliaria en enero de 2025 añadió 8.000 nuevos usuarios en seis meses[3]Ministerio Federal de Salud de Alemania, "Ampliación del Reembolso de la Nutrición Enteral Domiciliaria 2025," BUNDESGESUNDHEITSMINISTERIUM.DE. El cumplimiento de ERAS en cirugía colorrectal supera el 90% y reduce los reingresos a los 30 días en un 15%.

El Reino Unido es el de mayor crecimiento en la región con una CAGR del 7,42% hasta 2031. El marco del Servicio Nacional de Salud de abril de 2025 estandarizó los criterios de cribado y prescripción, eliminando las desigualdades geográficas y liberando 1.200 camas anuales. Una tarifa nacional de nutrición enteral domiciliaria reembolsa ahora GBP 120 semanales para el seguimiento por dietistas, impulsando el crecimiento en la atención domiciliaria.

Francia, Italia y España forman juntas un terreno amplio pero desigual. Francia añadió 12 fórmulas a su lista de reembolso en 2024, pero aún requiere 18 meses por actualización. Las aprobaciones regionales de Italia retrasan la terapia entre 10 y 14 días, y la descentralización de España genera brechas de reembolso de 45 puntos entre comunidades. Los países nórdicos y el Benelux lideran la adopción de la nutrición parenteral domiciliaria, mientras que Europa del Este está cerrando brechas al reembolsar las consultas de dietistas y reducir el IVA sobre las fórmulas.

Panorama Competitivo

El mercado de nutrición clínica médica en Europa sigue siendo moderadamente consolidado. Abbott, Fresenius Kabi, Nestlé Health Science y Danone (Nutricia) poseen las marcas más sólidas y los contratos hospitalarios más importantes. Las bolsas pediátricas Numeta de Fresenius Kabi, lanzadas en 15 mercados, respaldaron un 70% menos de errores de preparación y captaron 120 contratos con unidades de cuidados intensivos neonatales. Abbott ganó un 12% en los seis meses posteriores al lanzamiento de Ensure Plus Advance, dirigido a pacientes con sarcopenia reembolsada. Peptamen de Nestlé y su plataforma digital de monitorización domiciliaria redujeron las visitas no planificadas en un 28%, reforzando la retención.

B. Braun y Baxter están ampliando su oferta parenteral; las emulsiones de omega-3 Nutriflex de B. Braun, autorizadas por la Agencia Europea de Medicamentos en 2024, reducen el riesgo de infección en un 30%. Las marcas emergentes AYMES Nutrition y Nualtra están penetrando en los formularios del Reino Unido con suplementos orales de precio competitivo. Las empresas emergentes de perfilado de nutrientes basado en inteligencia artificial están surgiendo en Alemania, apuntando a futuros niveles de productos premium.

Líderes de la Industria de Nutrición Clínica Médica en Europa

Abbott

Fresenius Kabi

Nestlé Health Science

Danone (Nutricia)

Baxter International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Fresenius Kabi y la Sociedad Europea de Medicina Intensiva ampliaron su asociación para avanzar en la nutrición médica en cuidados críticos.

- Enero de 2026: Arla Foods Ingredients presentó un polvo de beta-lactoglobulina listo para disolver que aumenta la densidad proteica para pacientes que requieren nutrición médica enriquecida.

Alcance del Informe del Mercado de Nutrición Clínica Médica en Europa

Según el alcance del informe, la nutrición clínica es el análisis global de la relación entre los alimentos ingeridos y el bienestar general del cuerpo humano. La nutrición clínica se ocupa principalmente de la prevención, el diagnóstico y el manejo de las alteraciones nutricionales en personas con enfermedades y trastornos crónicos. Los productos de nutrición clínica son útiles para mantener la salud del paciente y permitir la mejora del sistema metabólico del organismo mediante el suministro de suplementos adecuados, como minerales, vitaminas y otros complementos.

El mercado de nutrición clínica médica en Europa está segmentado por vía de administración en oral y enteral, y parenteral. Por tipo de producto, el mercado se clasifica en fórmulas enterales estandarizadas, fórmulas enterales específicas para enfermedades y soluciones de macronutrientes parenterales. Según la aplicación, el mercado se divide en oncología, trastornos metabólicos, enfermedades gastrointestinales, trastornos neurológicos y otras enfermedades. Por usuario final, la segmentación incluye poblaciones de lactantes, pediátrica, adulta y geriátrica. La segmentación por canal de distribución comprende farmacias hospitalarias, farmacias minoristas, farmacias en línea y ventas institucionales/por licitación. Geográficamente, el mercado se analiza en Alemania, el Reino Unido, Francia, Italia, España y el resto de Europa. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Oral y Enteral |

| Parenteral |

| Fórmulas Enterales Estandarizadas |

| Fórmulas Enterales Específicas para Enfermedades |

| Soluciones de Macronutrientes Parenterales |

| Oncología |

| Trastornos Metabólicos |

| Enfermedades Gastrointestinales |

| Trastornos Neurológicos |

| Otras Enfermedades |

| Lactante |

| Pediátrico |

| Adulto |

| Geriátrico |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Ventas Institucionales / por Licitación |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Vía de Administración | Oral y Enteral |

| Parenteral | |

| Por Tipo de Producto | Fórmulas Enterales Estandarizadas |

| Fórmulas Enterales Específicas para Enfermedades | |

| Soluciones de Macronutrientes Parenterales | |

| Por Aplicación | Oncología |

| Trastornos Metabólicos | |

| Enfermedades Gastrointestinales | |

| Trastornos Neurológicos | |

| Otras Enfermedades | |

| Por Usuario Final | Lactante |

| Pediátrico | |

| Adulto | |

| Geriátrico | |

| Por Canal de Distribución | Farmacias Hospitalarias |

| Farmacias Minoristas | |

| Farmacias en Línea | |

| Ventas Institucionales / por Licitación | |

| País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de nutrición clínica médica en Europa para 2031?

Las previsiones sitúan el mercado en USD 33,33 mil millones para 2031.

¿A qué velocidad crecerá la nutrición parenteral domiciliaria en Europa?

Los volúmenes de nutrición parenteral domiciliaria están creciendo a una CAGR del 8,25% gracias a la ampliación del reembolso y los programas de formación para cuidadores.

¿Qué segmento de aplicación crece más rápido?

Las fórmulas para enfermedades gastrointestinales, impulsadas por el uso de primera línea de la nutrición enteral exclusiva en la enfermedad de Crohn pediátrica, avanzan a una CAGR del 9,82%.

¿Por qué el segmento de usuarios geriátricos está ganando impulso?

La sarcopenia se convirtió en un diagnóstico reembolsable en 2024, impulsando una CAGR del 7,32% para los suplementos orales con alto contenido proteico entre los adultos mayores.

¿Cómo ha afectado la directiva de e-farmacia de la UE a la distribución?

Ha habilitado las recetas electrónicas transfronterizas, ayudando a las farmacias en línea a crecer a una CAGR del 10,42% a medida que los pacientes rurales obtienen un acceso más fácil.

¿Qué país lidera el mercado y cuál crece más rápido?

Alemania lidera con el 32,23% de los ingresos de 2025, mientras que el Reino Unido muestra el crecimiento más rápido con una CAGR del 7,42%.

Última actualización de la página el: