Tamaño y Participación del Mercado de Salud Veterinaria en Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

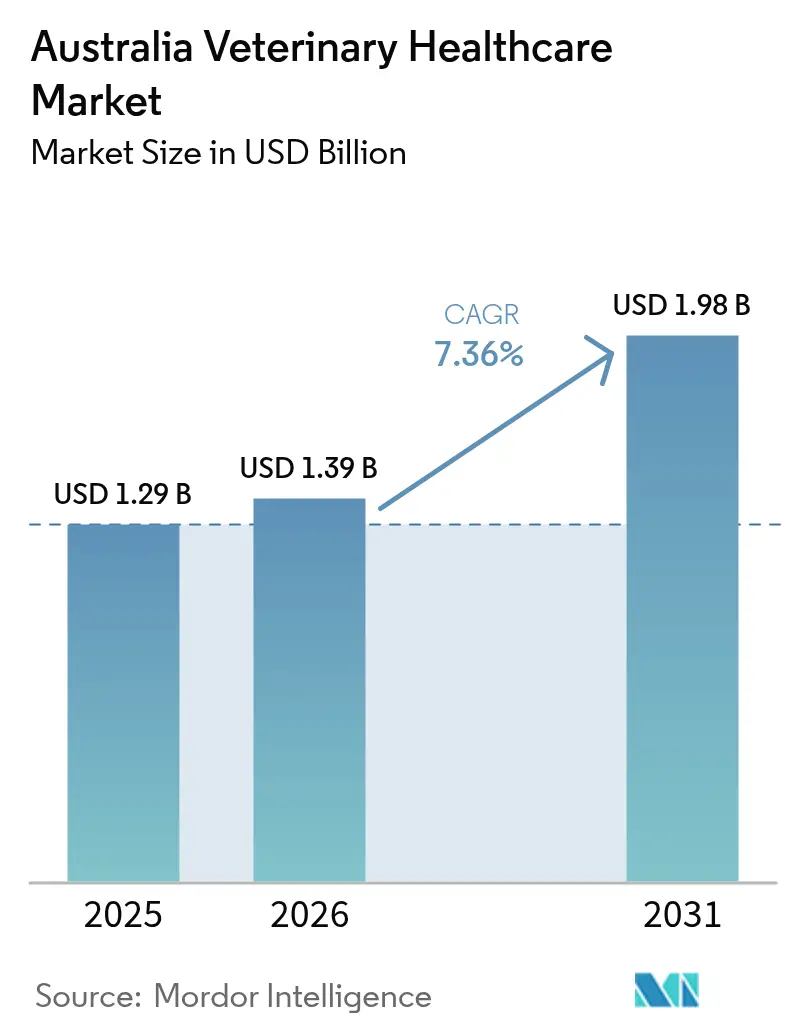

| Tamaño del mercado en el año base (2025) | 1.29 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Salud Veterinaria en Australia por Mordor Intelligence

Se espera que el tamaño del mercado de salud veterinaria en Australia crezca de USD 1,29 mil millones en 2025 a USD 1,39 mil millones en 2026 y se prevé que alcance USD 1,98 mil millones en 2031 a una CAGR del 7,36% durante 2026-2031. La demanda gira en torno a la trazabilidad obligatoria del ganado, las aprobaciones aceleradas de biológicos y el aumento del gasto en animales de compañía. La identificación electrónica de ovejas y cabras combina la vigilancia de enfermedades con los ingresos por análisis de datos, mientras que los diagnósticos en el punto de atención acortan los ciclos de decisión y capturan márgenes que antes fluían hacia laboratorios externos[1].Integrity Systems Company, "Proyecto de Mejora de la Base de Datos NLIS," integritysystems.com.au Las adquisiciones de capital privado equipan las clínicas recién adquiridas con analizadores propietarios para aumentar las ganancias, y las inversiones soberanas en fabricación de vacunas protegen las cadenas de suministro de las disrupciones geopolíticas. La escasez de mano de obra en las zonas rurales y los propietarios de mascotas sensibles al precio moderan el crecimiento, aunque la adopción de seguros para mascotas y los planes de bienestar por suscripción amortiguan los gastos de bolsillo.

Conclusiones Clave del Informe

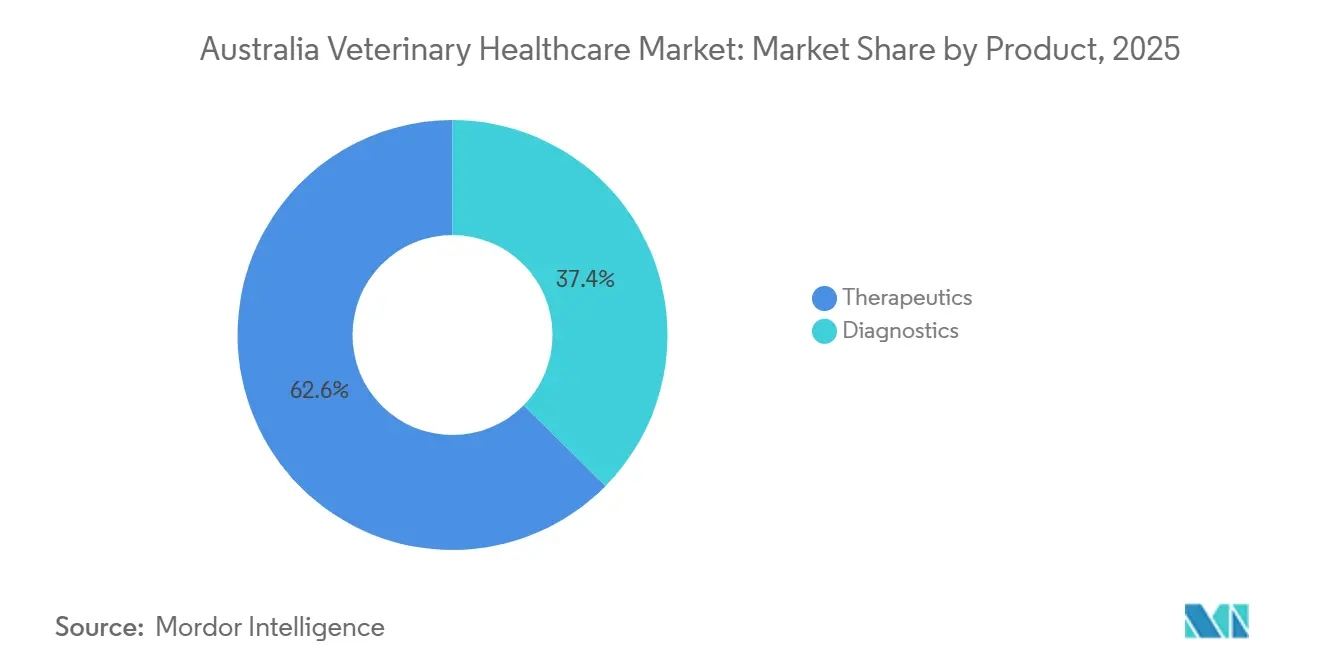

- Por producto, los terapéuticos lideraron con el 62,55% de la participación del mercado de salud veterinaria en Australia en 2025. Se proyecta que los diagnósticos se expandirán a una CAGR del 9,85% hasta 2031, la tasa más rápida entre todas las categorías.

- Por tipo de animal, los perros y gatos generaron el 45,53% de los ingresos en 2025, mientras que las aves de corral avanzan a una CAGR del 8,75% hasta 2031.

- Por vía de administración, los productos parenterales mantuvieron una participación del 47,15% en 2025; las formulaciones orales se expandirán a una CAGR del 8,82% durante el período de pronóstico.

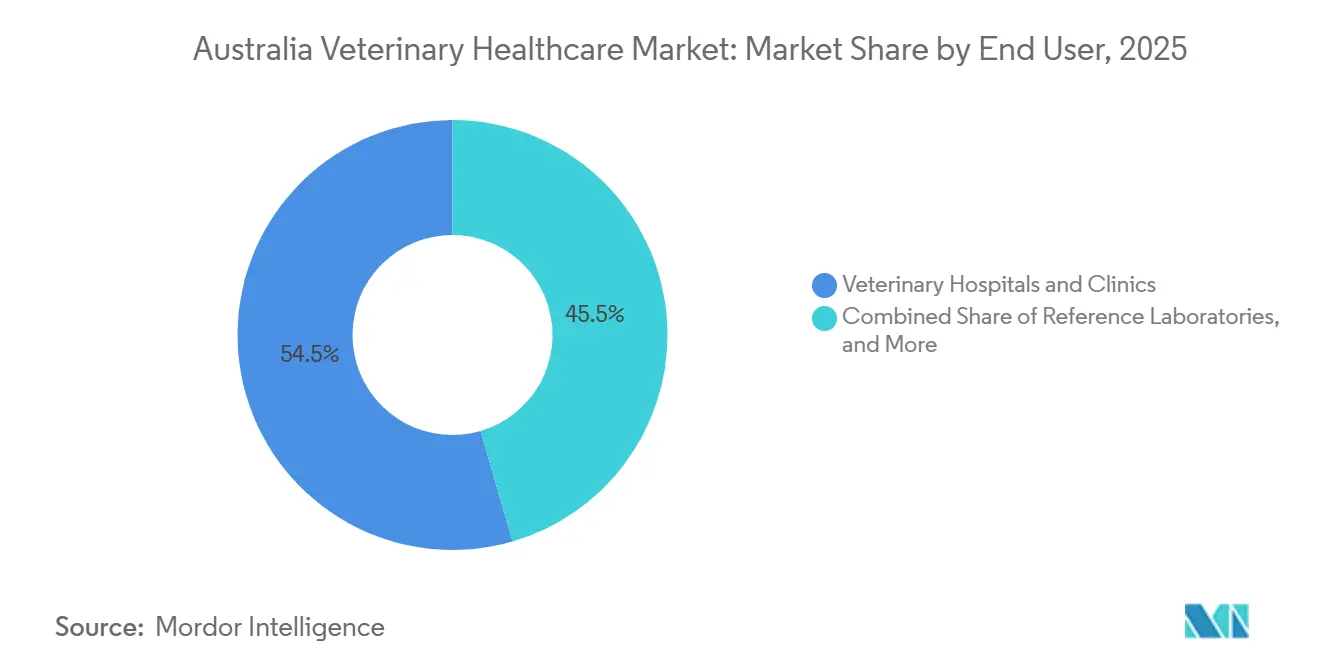

- Por usuario final, los hospitales y clínicas veterinarias representaron el 54,52% del gasto en 2025, mientras que los entornos de pruebas en el punto de atención están creciendo a una CAGR del 8,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Salud Veterinaria en Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Gasto en Salud Animal entre los Propietarios de Mascotas | +1.5% | Principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Expansión de los Volúmenes y Valores de Exportación de Ganado | +1.3% | QLD, NSW, VIC | Largo plazo (≥ 4 años) |

| Adopción de Diagnósticos Avanzados | +1.8% | Nacional | Corto plazo (≤ 2 años) |

| Crecimiento en la Penetración de Seguros para Mascotas | +0.8% | Nacional | Mediano plazo (2-4 años) |

| Vía de Aprobación Acelerada de la APVMA para Biológicos | +0.6% | Nacional | Mediano plazo (2-4 años) |

| Demanda Vinculada a la Trazabilidad de Tecnología de Salud con Identificación Electrónica | +1.0% | Estados productores de ovejas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Salud Animal entre los Propietarios de Mascotas

Los hogares gastan entre AUD 1.500 y AUD 3.000 (USD 975 a USD 1.950) por mascota al año, con la atención veterinaria representando hasta el 20% de esos desembolsos[2]Asociación Veterinaria Australiana, "Encuesta de la Fuerza Laboral Veterinaria 2024," ava.com.au. La penetración de los seguros aumentó en dos dígitos en 2024-2025 y ahora cubre casi uno de cada cinco animales, lo que permite realizar intervenciones costosas como cirugía ortopédica y oncología sin restricciones de liquidez[3]Asociación Veterinaria Australiana, "Encuesta de la Fuerza Laboral Veterinaria 2024," ava.com.au. El reembolso de la telemedicina reduce las barreras para el diagnóstico temprano, y las suscripciones corporativas de bienestar aseguran visitas recurrentes al distribuir las tarifas a lo largo del año. Estos mecanismos estabilizan los ingresos de las clínicas y financian inversiones en diagnósticos que refuerzan la trayectoria de crecimiento del mercado de salud veterinaria en Australia.

Expansión de los Volúmenes y Valores de Exportación de Ganado

Australia exportó 766.044 cabezas de ganado vacuno y 433.078 ovejas en 2024, respaldado por un valor de productos ganaderos de AUD 38,6 mil millones (USD 25,1 mil millones)[4]ABARES, "Pronósticos de Productos Agrícolas 2024-25," agriculture.gov.au . El estatus libre de enfermedades es fundamental para el acceso al mercado, lo que lleva a los productores a intensificar los programas de vacunación y control de parásitos. La volatilidad climática aumenta la carga parasitaria, orientando la demanda hacia inyectables de acción prolongada y vacunas multivalentes que se adaptan a las prácticas de pastoreo extensivo. Se espera que la reapertura de China a plantas australianas adicionales y el apetito de Indonesia por ganado de engorde impulsen el consumo de terapéuticos, reforzando las perspectivas del mercado de salud veterinaria en Australia.

Adopción de Diagnósticos Avanzados

El lanzamiento en abril de 2024 del IDEXX Catalyst One ofrece paneles de 17 análisis químicos en 10 minutos, eliminando los retrasos de los laboratorios de referencia. Zoetis siguió con su plataforma de hematología Vetscan OptiCell impulsada por inteligencia artificial en diciembre de 2024. Los resultados más rápidos mejoran la calidad de la atención y permiten a las clínicas capturar ingresos que de otro modo se cederían a laboratorios externos. Las cadenas corporativas estandarizan estos analizadores en sus redes para optimizar la adquisición de reactivos y la capacitación de técnicos, fortaleciendo así la rentabilidad del mercado de salud veterinaria en Australia.

Demanda Vinculada a la Trazabilidad de Tecnología de Salud con Identificación Electrónica

La identificación electrónica se volvió obligatoria para las ovejas y cabras nacidas después del 1 de enero de 2025, con cumplimiento total del rebaño previsto para 2027. La migración de la base de datos del Sistema Nacional de Identificación del Ganado a Amazon Web Services permite la vinculación en tiempo real entre los datos de movimiento y las intervenciones veterinarias. Los subsidios federales y estatales que cubren los costos de etiquetas y lectores impulsan la adopción, mientras que las capas de software convierten el cumplimiento en análisis predictivo de salud, una fuente de ingresos emergente dentro del mercado de salud veterinaria en Australia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Servicios Veterinarios y Productos Farmacéuticos | –0.8% | Nacional | Corto plazo (≤ 2 años) |

| Procesos Regulatorios Estrictos y en Evolución | –0.4% | Nacional | Largo plazo (≥ 4 años) |

| Escasez de Mano de Obra Rural | –0.6% | Zonas regionales y remotas | Largo plazo (≥ 4 años) |

| Medicamentos Falsificados y del Mercado Gris en Línea | –0.3% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Servicios Veterinarios y Productos Farmacéuticos

Las tarifas de consulta aumentaron un 91% en 2024, elevando las visitas de rutina a AUD 80-150 (USD 52-98) y la atención de emergencia a AUD 200-500 (USD 130-325). Las cirugías complejas ahora superan los AUD 5.000 (USD 3.250), disuadiendo a los propietarios sensibles al precio y retrasando la atención. Los canales en línea no regulados comercializan medicamentos con descuento, a menudo no registrados, sustrayendo ingresos a los proveedores legítimos y creando riesgos de cumplimiento. Estas presiones moderan la expansión a corto plazo del mercado de salud veterinaria en Australia.

Escasez de Mano de Obra Rural que Limita el Acceso a los Servicios

Uno de cada tres puestos veterinarios fuera de las áreas metropolitanas permaneció vacante en 2025. Los incentivos gubernamentales por un total de AUD 10,6 millones (USD 6,9 millones) abordan la reubicación y la condonación de préstamos, aunque persisten el aislamiento profesional y las trayectorias profesionales limitadas. La telemedicina ofrece apoyo de triaje pero no puede reemplazar los procedimientos prácticos, manteniendo amplias las brechas de servicio y limitando el potencial de crecimiento en las regiones de ganadería intensiva que de otro modo ampliarían el mercado de salud veterinaria en Australia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Diagnósticos Capturan el Mayor Potencial de Crecimiento

Los diagnósticos partieron de una base más pequeña pero están creciendo a una CAGR del 9,85%, superando a los terapéuticos, que mantuvieron el 62,55% de la participación del mercado de salud veterinaria en Australia en 2025. Los sistemas de química y hematología en el punto de atención acortan el tiempo de respuesta a minutos y mantienen los ingresos internamente, elevando la rentabilidad de las clínicas. Las vacunas dominan los terapéuticos, con inyecciones combinadas que reducen las visitas y mejoran el cumplimiento. Los parasiticidas se benefician de la expansión del rango de las garrapatas, mientras que la gestión responsable de los antimicrobianos modera el uso de antiinfecciosos.

Las imágenes diagnósticas siguen siendo intensivas en capital, aunque las cadenas corporativas implementan radiografía y ecografía para diferenciar sus servicios. Los paneles moleculares de PCR ganaron tracción en el sector avícola ante la vigilancia de la influenza aviar, comprimiendo la detección de 48 horas a 4 horas y reforzando la demanda en todo el mercado de salud veterinaria en Australia.

Por Tipo de Animal: Las Aves de Corral Lideran la Curva de Crecimiento

Los perros y gatos representaron el 45,53% de los ingresos de 2025, reflejando una alta tenencia de mascotas, pero se prevé que las aves de corral crezcan a una CAGR del 8,75% a medida que escalan las inversiones en bioseguridad. La vigilancia obligatoria y la vacunación en incubadoras protegen un sector que produce 1,3 millones de toneladas de carne anualmente, anclando la adopción de terapéuticos y diagnósticos. Los equinos y porcinos siguen siendo nichos de alto valor, mientras que las ovejas y cabras se benefician de la identificación electrónica que refuerza el cumplimiento de residuos, ampliando las oportunidades en el tamaño del mercado de salud veterinaria en Australia para estos subsegmentos.

Por Vía de Administración: Las Formulaciones Orales Ganan Terreno

Los formatos parenterales mantuvieron una participación del 47,15% en 2025, pero los productos orales están creciendo a una CAGR del 8,82% a medida que los masticables con enmascaramiento del sabor mejoran la adherencia. Los inyectables de acción prolongada siguen siendo esenciales para las operaciones ganaderas a gran escala que requieren dosificación documentada para la certificación de exportación. Los tópicos de aplicación localizada enfrentan escrutinio por el escurrimiento ambiental, lo que impulsa revisiones de etiquetas. Las mejoras continuas en palatabilidad aumentarán la adopción oral y diversificarán los ingresos en el mercado de salud veterinaria en Australia.

Por Usuario Final: Las Pruebas en el Punto de Atención se Aceleran

Los hospitales y clínicas capturaron el 54,52% del gasto en 2025, aunque los sitios de pruebas internas están escalando a una CAGR del 8,12% a medida que los analizadores replican los menús de los laboratorios de referencia a menor costo. Los consolidadores corporativos estandarizan los flujos de trabajo para aprovechar el poder de compra de reactivos, mientras que los centros académicos se centran en la vigilancia y la investigación. Los laboratorios de referencia retienen los análisis complejos pero deben reformular sus servicios para defender su participación ante la migración hacia las prácticas internas que está transformando el mercado de salud veterinaria en Australia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

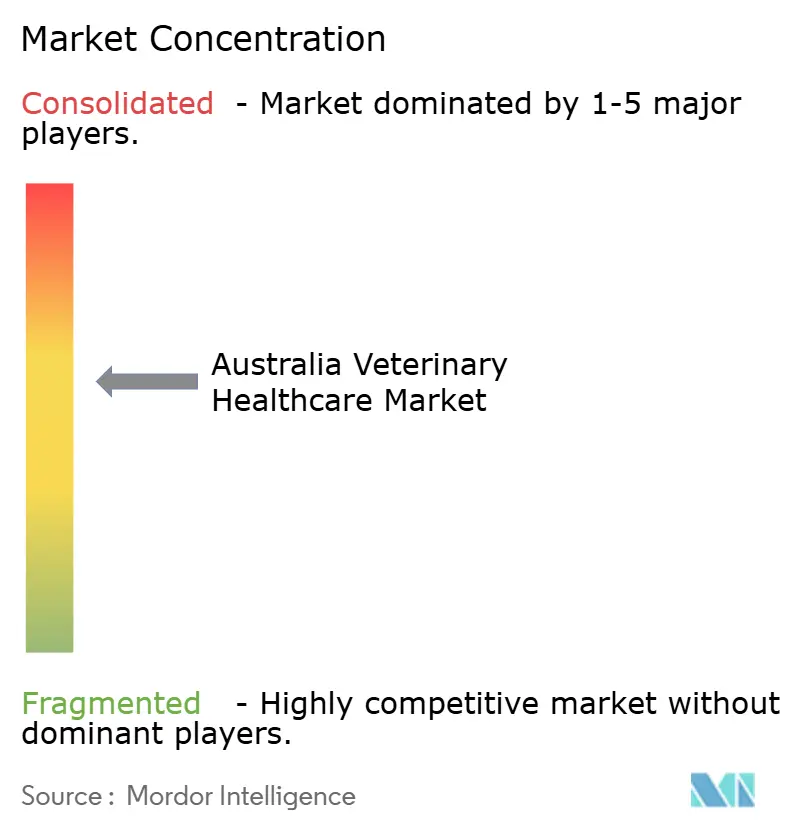

Panorama Competitivo

El mercado de salud veterinaria en Australia registra una consolidación moderada a medida que las entradas de capital privado persiguen economías de escala y apalancamiento de marca. La adquisición de VetPartners por parte de EQT en enero de 2025 creó una red de 267 clínicas que emplea a más de 1.300 veterinarios, intensificando el poder de negociación con los proveedores y acelerando la estandarización de protocolos. Greencross, valorada en USD 3,75 mil millones, evalúa una nueva cotización en la Bolsa de Valores de Australia para liberar capital para iniciativas digitales y renovaciones de clínicas. CVS Group, con sede en el Reino Unido, invirtió USD 82,5 millones para asegurar 28 sitios australianos, señalando el continuo interés transfronterizo en activos locales.

Los fabricantes farmacéuticos amplían sus instalaciones de producción para asegurar la soberanía del suministro. Zoetis adquirió una planta de 21 acres en Melbourne en agosto de 2024, duplicando su producción de vacunas y alineándose con los llamados del gobierno a la producción nacional de vacunas. Los proveedores de tecnología diferencian las prácticas: el 30% de los médicos ahora depende de diagnósticos de inteligencia artificial para acortar los tiempos de espera y elevar la precisión, atrayendo a propietarios conscientes de la calidad. Los proveedores de software de gestión de consultorios integran módulos de cumplimiento que facilitan la documentación de la APVMA, reduciendo las cargas administrativas y mejorando el posicionamiento competitivo.

Aún existe espacio en blanco en la prestación de servicios remotos. El triaje por telemedicina, las unidades quirúrgicas móviles y los planes de bienestar por suscripción buscan cerrar las brechas de médicos en el interior del país mientras generan ingresos recurrentes. Las iniciativas de fuerza laboral se centran en bonificaciones de retención y apoyo a la salud mental para reducir la rotación. A medida que continúa la consolidación, el mercado de salud veterinaria en Australia probablemente alcanzará un equilibrio donde un puñado de grupos corporativos coexista con independientes de alto contacto que generan lealtad localizada.

Líderes de la Industria de Salud Veterinaria en Australia

Zoetis Inc

Merck Co. Inc.

Elanco Animal Health

Boehringer Ingelheim Animal Health

Virbac

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: El regulador aprobó una vacuna de primera clase que protege a los koalas de las infecciones por clamidia.

- Febrero de 2025: MiDOG Animal Diagnostics ingresó a Australia con Exotic Vet Support para implementar su Prueba Microbiana Todo en Uno para especies exóticas y silvestres.

Alcance del Informe del Mercado de Salud Veterinaria en Australia

Según el alcance de este informe, el mercado de salud veterinaria en Australia está en crecimiento y comprende productos y soluciones terapéuticas y de diagnóstico para animales de compañía y de granja. Los animales de compañía pueden ser domesticados o adoptados para compañía o como guardianes del hogar u oficina, y los animales de granja se crían para productos relacionados con la carne y la leche. Los animales de compañía incluyen caninos, felinos y equinos. Los animales de granja incluyen bovinos, aves de corral y porcinos.

La segmentación del mercado de salud veterinaria en Australia incluye producto, tipo de animal, vía de administración y usuario final. Por producto, el mercado se segmenta en terapéuticos (vacunas, parasiticidas, antiinfecciosos, aditivos médicos para la alimentación y otros terapéuticos) y diagnósticos (dispositivos de pruebas en el punto de atención, química clínica, imágenes diagnósticas, diagnósticos moleculares y pruebas inmunodiagnósticas). Por tipo de animal, el mercado se segmenta en perros y gatos, caballos, porcinos, aves de corral y otros. Por vía de administración, el mercado se segmenta en oral, parenteral, tópico y otros. Por usuario final, el mercado se segmenta en hospitales y clínicas veterinarias, laboratorios de referencia, entornos de pruebas en el punto de atención / internas, e institutos académicos y de investigación. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Terapéuticos | Vacunas |

| Parasiticidas | |

| Antiinfecciosos | |

| Aditivos Médicos para la Alimentación | |

| Otros Terapéuticos | |

| Diagnósticos | Pruebas Inmunodiagnósticas |

| Diagnósticos Moleculares | |

| Imágenes Diagnósticas | |

| Química Clínica | |

| Dispositivos de Pruebas en el Punto de Atención |

| Perros y Gatos |

| Caballos |

| Porcinos |

| Aves de Corral |

| Otros Tipos de Animales |

| Oral |

| Parenteral |

| Tópico |

| Otros |

| Hospitales y Clínicas Veterinarias |

| Laboratorios de Referencia |

| Entornos de Pruebas en el Punto de Atención / Internas |

| Institutos Académicos y de Investigación |

| Por Producto | Terapéuticos | Vacunas |

| Parasiticidas | ||

| Antiinfecciosos | ||

| Aditivos Médicos para la Alimentación | ||

| Otros Terapéuticos | ||

| Diagnósticos | Pruebas Inmunodiagnósticas | |

| Diagnósticos Moleculares | ||

| Imágenes Diagnósticas | ||

| Química Clínica | ||

| Dispositivos de Pruebas en el Punto de Atención | ||

| Por Tipo de Animal | Perros y Gatos | |

| Caballos | ||

| Porcinos | ||

| Aves de Corral | ||

| Otros Tipos de Animales | ||

| Por Vía de Administración | Oral | |

| Parenteral | ||

| Tópico | ||

| Otros | ||

| Por Usuario Final | Hospitales y Clínicas Veterinarias | |

| Laboratorios de Referencia | ||

| Entornos de Pruebas en el Punto de Atención / Internas | ||

| Institutos Académicos y de Investigación | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el mercado de salud veterinaria en Australia?

El mercado se está expandiendo a una CAGR del 7,36% entre 2026 y 2031, pasando de USD 1,39 mil millones en 2026 a USD 1,98 mil millones en 2031.

¿Qué categoría de producto se está expandiendo más rápidamente?

Se proyecta que los diagnósticos crecerán a una CAGR del 9,85% hasta 2031, impulsados por analizadores en el punto de atención y pruebas moleculares.

¿Qué segmento animal muestra el mayor crecimiento futuro?

Se prevé que las soluciones de salud avícola aumenten a una CAGR del 8,75% debido al mayor gasto en bioseguridad y vigilancia.

¿Por qué las formulaciones orales están ganando participación?

Las innovaciones en palatabilidad de los parasiticidas masticables mejoran la adherencia, impulsando los productos orales hacia una CAGR del 8,82%.

¿Cómo afecta la trazabilidad a la inversión en salud del ganado?

La identificación electrónica obligatoria vincula los datos de movimiento con el historial de tratamiento, impulsando la demanda de análisis de datos y terapéuticos orientados al cumplimiento.

¿Qué empresas lideran la consolidación de clínicas veterinarias?

CVS Group y VetPartners, respaldados por capital privado, son los consolidadores más activos, controlando colectivamente cientos de consultorios en todo el país.

Última actualización de la página el: