Tamaño y Participación del Mercado de Genética Animal

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Genética Animal por Mordor Intelligence

El tamaño del mercado de genética animal en 2026 se estima en USD 7,41 mil millones, creciendo desde el valor de 2025 de USD 6,98 mil millones con proyecciones para 2031 que muestran USD 9,99 mil millones, creciendo a una CAGR del 6,16% durante 2026-2031.

Este ritmo saludable refleja la demanda sostenida de proteína animal de alta calidad, el uso más amplio de herramientas genómicas y el auge de la cría de precisión que combina la selección genómica con la ganadería convencional. América del Norte sigue siendo el mayor contribuyente regional, ya que los laboratorios avanzados, la regulación favorable y la adopción temprana de la inseminación artificial y las pruebas genómicas mantienen los ciclos de investigación cortos y la adopción comercial elevada. Asia-Pacífico está alcanzando rápidamente, respaldada por la expansión de los rebaños, los programas gubernamentales de productividad y una red cada vez mayor de centros de genotipificación locales que reducen los costos de acceso. En cuanto a los productos, los animales vivos siguen representando la principal fuente de ingresos, aunque el material genético —especialmente el semen congelado y los embriones— registra un crecimiento más rápido a medida que mejoran la logística, la criopreservación y los pedidos digitales. La competencia tecnológica se centra en la inseminación artificial por su comprobada rentabilidad, mientras que CRISPR y las herramientas relacionadas de edición génica están pasando de la escala experimental a la comercial a medida que se clarifican las vías regulatorias. La demanda de los usuarios finales se está desplazando hacia las clínicas veterinarias, donde los diagnósticos genéticos se están convirtiendo en rutina tanto para el ganado como para los animales de compañía.

Conclusiones Clave del Informe

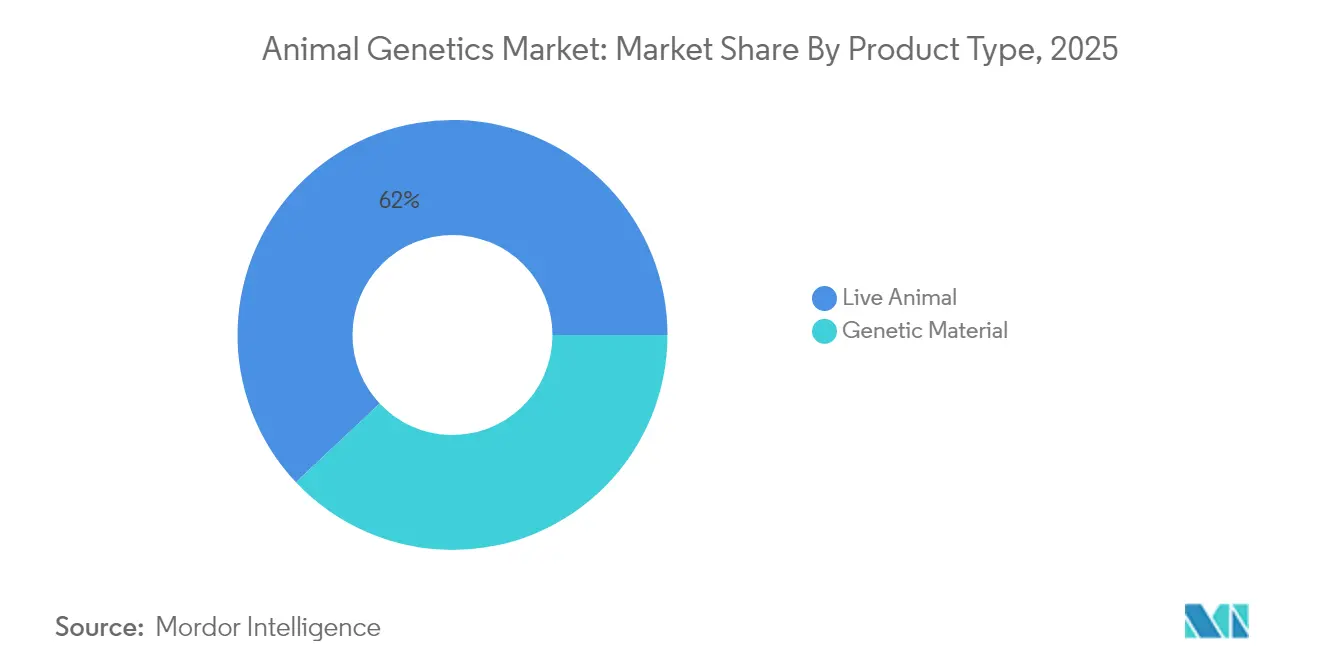

- Por tipo de producto, el segmento de animales vivos lideró con el 62,02% de la participación del mercado de genética animal en 2025, mientras que se proyecta que el material genético se expanda a una CAGR del 6,72% hasta 2031.

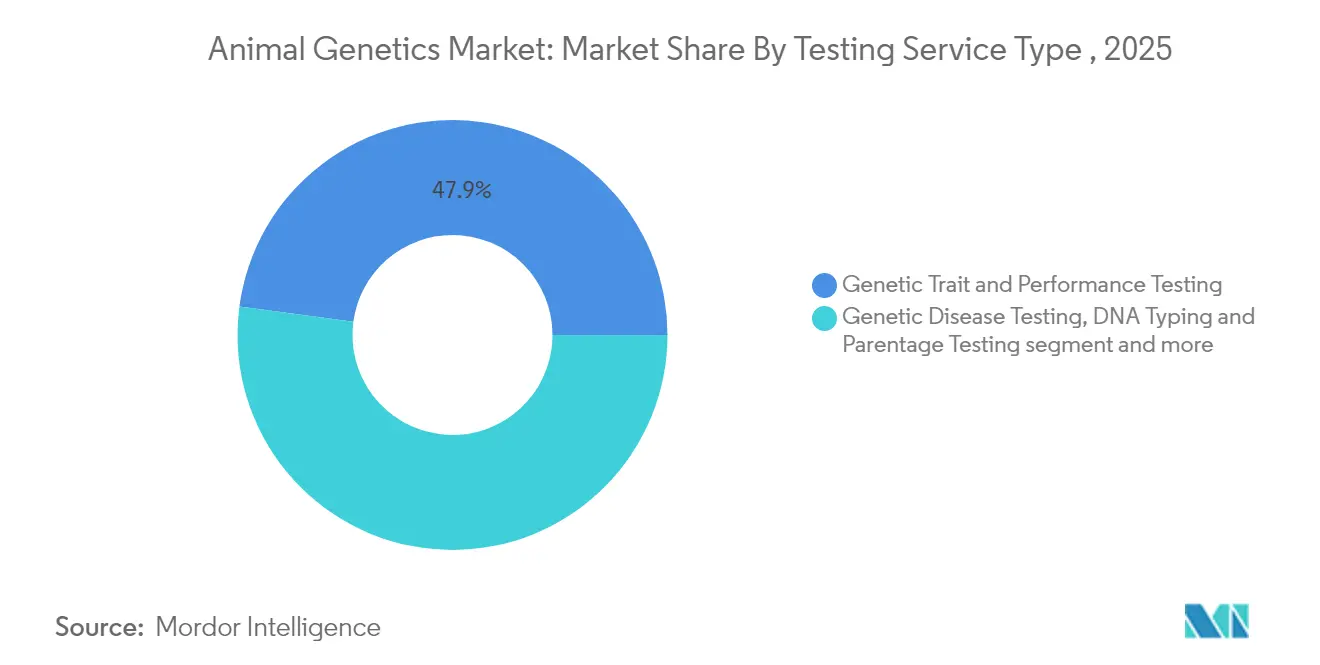

- Por servicio de pruebas, las pruebas de rasgos genéticos y rendimiento representaron el 47,88% del tamaño del mercado de genética animal en 2025; la tipificación de ADN y las pruebas de parentesco registran la CAGR más rápida del 6,75% hasta 2031.

- Por tecnología, la inseminación artificial mantuvo una participación de ingresos del 56,10% en 2025, mientras que CRISPR y la edición génica avanzan a una CAGR del 7,35% durante el mismo período.

- Por usuario final, las empresas y asociaciones de cría capturaron el 37,85% de la participación del tamaño del mercado de genética animal en 2025, con los hospitales veterinarios y clínicas especializadas creciendo a una CAGR del 7,62%.

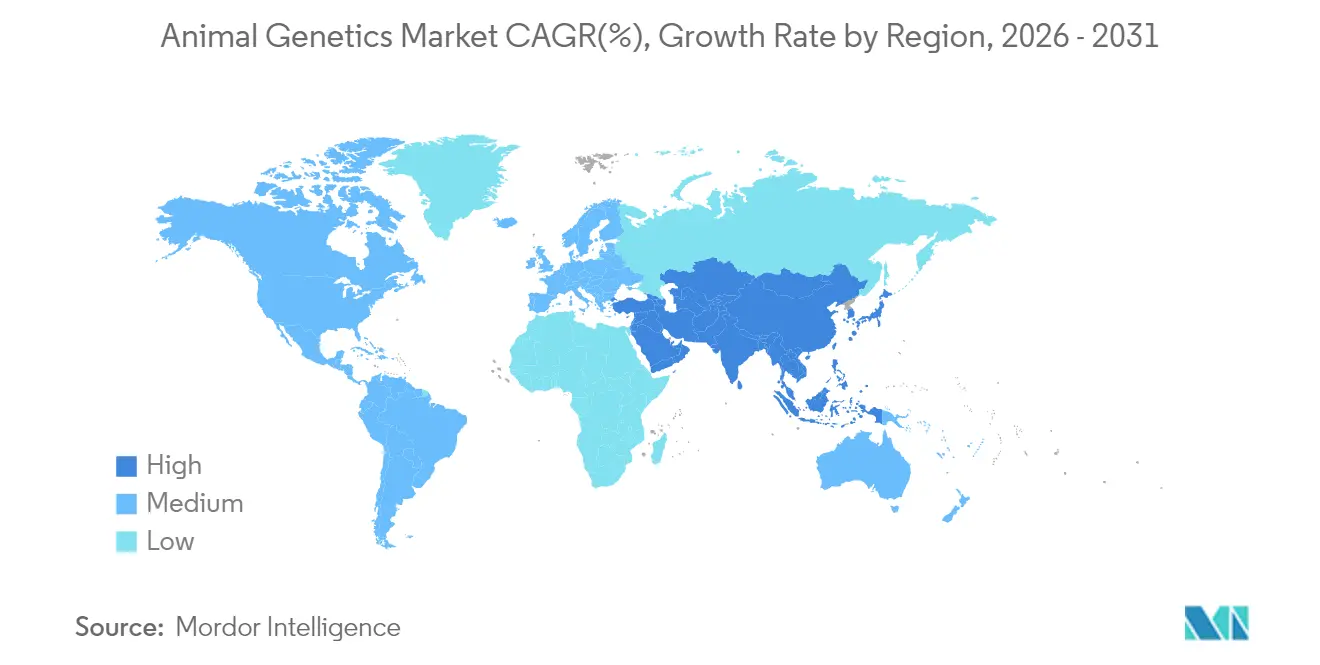

- Por geografía, América del Norte dominó con el 36,95% de la participación del mercado de genética animal en 2025; Asia-Pacífico está preparada para la CAGR más alta del 7,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Genética Animal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de razas ganaderas de alto rendimiento y resistentes a enfermedades | 2.20% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Mayor adopción de tecnologías genéticas avanzadas | 1.60% | América del Norte, Europa, mercados asiáticos emergentes | Mediano plazo (2-4 años) |

| Rápida adopción de la tecnología de semen sexado en inseminación artificial bovina | 1.20% | América del Norte, Europa, Oceanía | Corto plazo (≤2 años) |

| Crecimiento de las pruebas genéticas en animales de compañía | 0.90% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Reconstrucción subsidiada por el gobierno de los rebaños porcinos tras la PPA | 1.40% | China y Vietnam | Corto plazo (≤2 años) |

| Expansión de los programas de genética lechera orientados a la β-caseína A2A2 | 1.10% | Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de razas ganaderas de alto rendimiento y resistentes a enfermedades

La creciente presión sobre los sistemas alimentarios ha convertido la resistencia genética a enfermedades en un factor clave de productividad. La selección asistida por marcadores permite identificar rápidamente los loci de resistencia, y los cerdos resistentes al PRRS generados mediante CRISPR demuestran cómo las ediciones de precisión pueden reducir los costosos brotes. Los compradores también recompensan las etiquetas libres de antibióticos, convirtiendo los rasgos de resistencia en claras primas de precio. Las empresas de cría responden agrupando los marcadores de resistencia con los rasgos de crecimiento y eficiencia, mientras que los gobiernos canalizan subvenciones hacia proyectos que reducen el uso de antimicrobianos. Los productores de Asia-Pacífico, expuestos a densas agrupaciones de granjas, ven la resistencia como un seguro de riesgo, impulsando la demanda regional de genética verificada.

Mayor adopción de tecnologías genéticas avanzadas

La caída de los costos de secuenciación y los arrays de SNP de alto rendimiento han abierto las pruebas genómicas a los productores de escala media. Los modelos de predicción integrados combinan ahora registros genómicos, de rendimiento y ambientales, permitiendo la selección por eficiencia alimentaria, tolerancia al calor y mitigación del metano. Los programas lecheros, por ejemplo, utilizan paneles de SNP vinculados al microbioma ruminal para aumentar la eficiencia de absorción de nutrientes, reduciendo los costos de alimentación y las emisiones. Las asociaciones público-privadas en Europa y América del Norte cofinancian poblaciones de referencia, garantizando un flujo de datos a largo plazo que sostiene la ganancia genética.

Rápida adopción de la tecnología de semen sexado

La mejora en la precisión de clasificación y la mayor viabilidad post-descongelación han reducido la penalización de costo que antes limitaba la adopción del semen sexado. Los rebaños lecheros ahora pueden cruzar las mejores vacas para obtener novillas y destinar las hembras de menor rango a cruces con razas de carne, convirtiendo un antiguo subproducto en un ternero de primera calidad. Los primeros adoptantes reportan ventanas de parto más ajustadas y una mejor planificación de reemplazos. A medida que los volúmenes aumentan, los centros de semen invierten en citómetros de flujo más grandes, reduciendo los costos unitarios y ampliando el acceso en América Latina y el Sudeste Asiático.

Crecimiento de las pruebas genéticas en animales de compañía

Los kits de prueba directos al consumidor permiten a los dueños de mascotas descubrir riesgos de enfermedades y ascendencia, con el 81,2% de los veterinarios atendiendo consultas relacionadas de clientes en 2025. Las consultas integran los resultados en planes de atención preventiva, aunque muchos clínicos carecen de confianza para interpretar los datos genómicos[1]Fuente: Instituto Nacional de Alimentación y Agricultura, "Descripción General del Proyecto de Investigación Regional W5171," nifa.usda.gov. Los módulos de educación continua y los paneles de apoyo a la toma de decisiones están surgiendo ahora para cerrar esta brecha. El impulso del mercado es más fuerte en los centros urbanos donde los ingresos disponibles y la humanización de las mascotas impulsan el gasto en productos premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de la secuenciación genómica | −0.9% | Global; mayor impacto en regiones en desarrollo | Corto plazo (≤2 años) |

| Escasez de genetistas calificados en cooperativas de cría | −0.6% | Global; más aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Restricciones de bioseguridad en el comercio transfronterizo de germoplasma | −0.8% | Global | Corto plazo (≤2 años) |

| Obstáculos éticos y regulatorios de la UE para las líneas editadas genéticamente mediante CRISPR | −0.7% | Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de la secuenciación genómica que limita la adopción

Si bien la secuenciación se ha abaratado, los desembolsos iniciales en equipos y las tarifas por muestra aún disuaden a los pequeños productores. Las empresas ganaderas de carne, donde las ganancias genéticas se traducen más lentamente en efectivo, adoptan con cautela. Los esquemas de precios basados en resultados y los subsidios estatales compensan parcialmente los costos, aunque el acceso sigue siendo desigual. Esta disparidad corre el riesgo de ampliar las brechas de rendimiento entre los actores industriales y las granjas familiares, impulsando a los responsables de políticas a explorar instalaciones de laboratorio compartidas y paquetes de servicios escalonados.

Escasez de genetistas calificados en cooperativas de cría

La cría moderna combina genética cuantitativa, bioinformática y ciencia de datos, pero los canales de formación van a la zaga de la demanda. Las cooperativas, especialmente en las economías en desarrollo, tienen dificultades para igualar los salarios del sector privado, dejando los roles analíticos sin cubrir. El cuello de botella resultante ralentiza la interpretación de los datos genómicos y diluye el retorno de las inversiones en tecnología. Las plataformas de consultoría remota y los cursos en línea son soluciones provisionales, aunque las soluciones a largo plazo dependen de la ampliación de los programas de posgrado y del incentivo a las colocaciones en zonas rurales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Animales Vivos Anclan los Ingresos mientras el Material Genético se Acelera

El segmento de animales vivos generó el 62,02% del mercado de genética animal en 2025, reflejando la prima persistente que los compradores comerciales otorgan a toros, verracos, carneros y reproductores probados con registros de producción validados. Los criadores invierten en pruebas de rendimiento en granja, visibilidad en circuitos de exposición y plataformas digitales de pedigrí para justificar precios de animales que a menudo superan los USD 50.000 para sementales de élite. El comercio se beneficia de una logística mejorada y centros de cuarentena que simplifican el movimiento transfronterizo.

El material genético, aunque menor en valor absoluto, se expande más rápido a una CAGR del 6,72% a medida que los avances en criopreservación reducen el riesgo de envío y los portales de pedidos digitalizados conectan a los compradores globales con inventarios de germoplasma diversificados. La vitrificación de embriones ahora logra una viabilidad post-descongelación superior al 90%, ampliando su uso entre las lecherías de mercados emergentes que desean avances genéticos rápidos sin importar ganado vivo. El semen sigue siendo el líder en volumen por su asequibilidad, pero los embriones premium y las bibliotecas de ADN crean nichos de mayor margen. La diversidad de productos finales y la flexibilidad de entrega posicionan al material genético para superar el crecimiento general del mercado de genética animal hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio de Pruebas: Las Pruebas de Rendimiento Lideran, la Tipificación de ADN Gana Impulso

Las pruebas de rasgos genéticos y rendimiento produjeron el 47,88% de los ingresos del mercado de genética animal en 2025. El servicio captura datos detallados sobre producción de leche, calidad de la canal, conversión alimentaria y rasgos de resiliencia, y los integra con marcadores de ADN para refinar los índices de selección. Los paneles basados en la nube ahora ofrecen comparaciones en tiempo real a los productores, fomentando mejoras iterativas en cada ciclo de cría. La demanda de las operaciones integradas de porcino y aves de corral mantiene el volumen alto porque las pequeñas ganancias en eficiencia alimentaria se acumulan en millones de cabezas.

La tipificación de ADN y las pruebas de parentesco, con una CAGR prevista del 6,75%, se benefician de la caída de los costos de secuenciación por muestra y de la proliferación de kits de recolección portátiles que envían especímenes a laboratorios centrales de un día para otro. Las clínicas de animales de compañía representan una proporción creciente de las muestras, pero los actores ganaderos también emplean paneles de parentesco para verificar las afirmaciones de pedigrí y hacer cumplir el cumplimiento de los programas de salud específicos de la raza. Los paquetes que combinan la tipificación de ADN con las pruebas de rasgos ayudan a los laboratorios a ofrecer análisis de valor añadido, fortaleciendo su posición dentro del mercado de genética animal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Entidades de Cría Mantienen el Liderazgo mientras las Clínicas Veterinarias se Expanden Rápidamente

Las empresas y asociaciones de cría mantuvieron el 37,85% de los ingresos de 2025, aprovechando las cadenas de I+D a escala, las líneas propietarias y las redes de distribución global. Muchas diversifican hacia herramientas de software que permiten a los clientes modelar escenarios de cría antes de la compra, consolidando la fidelización del servicio. La consolidación estratégica sigue siendo activa a medida que las empresas buscan ampliar las carteras de especies o adquirir nuevas capacidades de edición génica para asegurar el futuro de sus catálogos genéticos.

Los hospitales veterinarios y las clínicas especializadas registran la CAGR más alta del 7,62% a medida que los diagnósticos genómicos se integran en la gestión rutinaria de la salud. El Laboratorio de Genética Veterinaria de la Universidad de California en Davis, recientemente ampliado a 21.000 pies cuadrados, puede procesar decenas de miles de muestras al mes, ofreciendo tiempos de respuesta que facilitan las decisiones de tratamiento en la misma semana. Las empresas combinan los resultados de las pruebas con protocolos de atención específicos de la raza que mejoran los resultados de los pacientes y refuerzan la fidelidad de los clientes. Esta adopción clínica amplía la base direccionable del mercado de genética animal más allá de las operaciones de cría principales.

Por Tecnología: La Inseminación Artificial Domina mientras CRISPR Impulsa la Disrupción

La inseminación artificial generó el 56,10% de los ingresos de 2025, subrayando su papel rentable en la propagación rápida de la genética deseable en grandes rebaños. Los ciclos de estro registrados y los protocolos de cría sincronizada elevan las tasas de concepción y reducen la mano de obra. Los proveedores de servicios de inseminación artificial emplean cada vez más análisis de datos para recomendar parejas de apareamiento que maximicen el mérito genético previsto y reduzcan la consanguinidad. El costo promedio de inseminación artificial por ternero vivo sigue oscilando entre USD 50 y 200, una fracción de las alternativas de transferencia de embriones o fecundación in vitro.

CRISPR y la edición génica, aunque hoy representan una porción menor, se proyecta que registren la CAGR líder del 7,35%. Los recientes ensayos en granja con ovejas de lana fina editadas con BMPRIB lograron una eficiencia de edición del 47,4% y tamaños de camada más grandes, demostrando la viabilidad comercial. Las aprobaciones regulatorias en los Estados Unidos para el porcino editado genéticamente añaden confianza comercial. La adopción dependerá de políticas de etiquetado claras y plataformas de entrega rentables, pero los primeros actores esperan avances transformadores en resistencia a enfermedades y conversión alimentaria que podrían redefinir las posiciones competitivas en el mercado de genética animal en general.

Análisis Geográfico

América del Norte se mantuvo como la región más grande, representando el 36,95% de la participación del mercado de genética animal en 2025. La infraestructura de laboratorio moderna, una base consolidada de técnicos de inseminación artificial y una postura regulatoria favorable refuerzan la adopción. La aprobación de la FDA en 2025 del porcino editado genéticamente señala una creciente aceptación de la cría de precisión en la cadena alimentaria. Las perspectivas del Departamento de Agricultura de los Estados Unidos proyectan que la producción de carne de res, porcino y pollo de engorde aumentará un 11,1%, 10,0% y 11,5% respectivamente para 2034, reforzando la demanda regional de genética superior. Las universidades añaden mayor impulso; SubCas9, una proteína CRISPR compacta descubierta en la microbiota bovina, promete ediciones más precisas con menos riesgos fuera del objetivo.

Asia-Pacífico está en camino de lograr la CAGR más rápida del 7,28% hasta 2031. China despliega chips genómicos nacionales para razas locales, mientras que India promueve el semen sexado para aumentar el rendimiento lechero por vaca. El aumento de los ingresos disponibles y el cambio en las dietas amplían la demanda de carne, huevos y productos lácteos, impulsando la inversión en mejoras genéticas para aumentar la producción y reducir las importaciones. Las asociaciones público-privadas en genómica reducen los precios de las pruebas, ayudando a las granjas de tamaño medio a participar. Estos esfuerzos impulsan colectivamente el peso de la región en el mercado de genética animal hacia arriba cada año del período de previsión.

Europa mantiene una posición considerable anclada por estrictas normas de bienestar y sostenibilidad que dan forma a las estrategias de los criadores. El énfasis se centra en índices de selección equilibrados que combinan productividad con bienestar animal, especialmente en las líneas de porcino y aves de corral. América del Sur continúa monetizando sus sólidos recursos de pastizales; Brasil y Argentina registran una rápida adopción de ganado editado genéticamente para rasgos de tolerancia al calor y ausencia de cuernos. Oriente Medio y partes de África, aunque más pequeños, exploran la genómica para contrarrestar los climas adversos y el suministro limitado de alimentos. La claridad regulatoria en Japón y Argentina —donde cierto ganado editado genéticamente califica como no transgénico— podría inspirar a otras jurisdicciones y facilitar el comercio transfronterizo de productos genéticos.

Panorama Competitivo

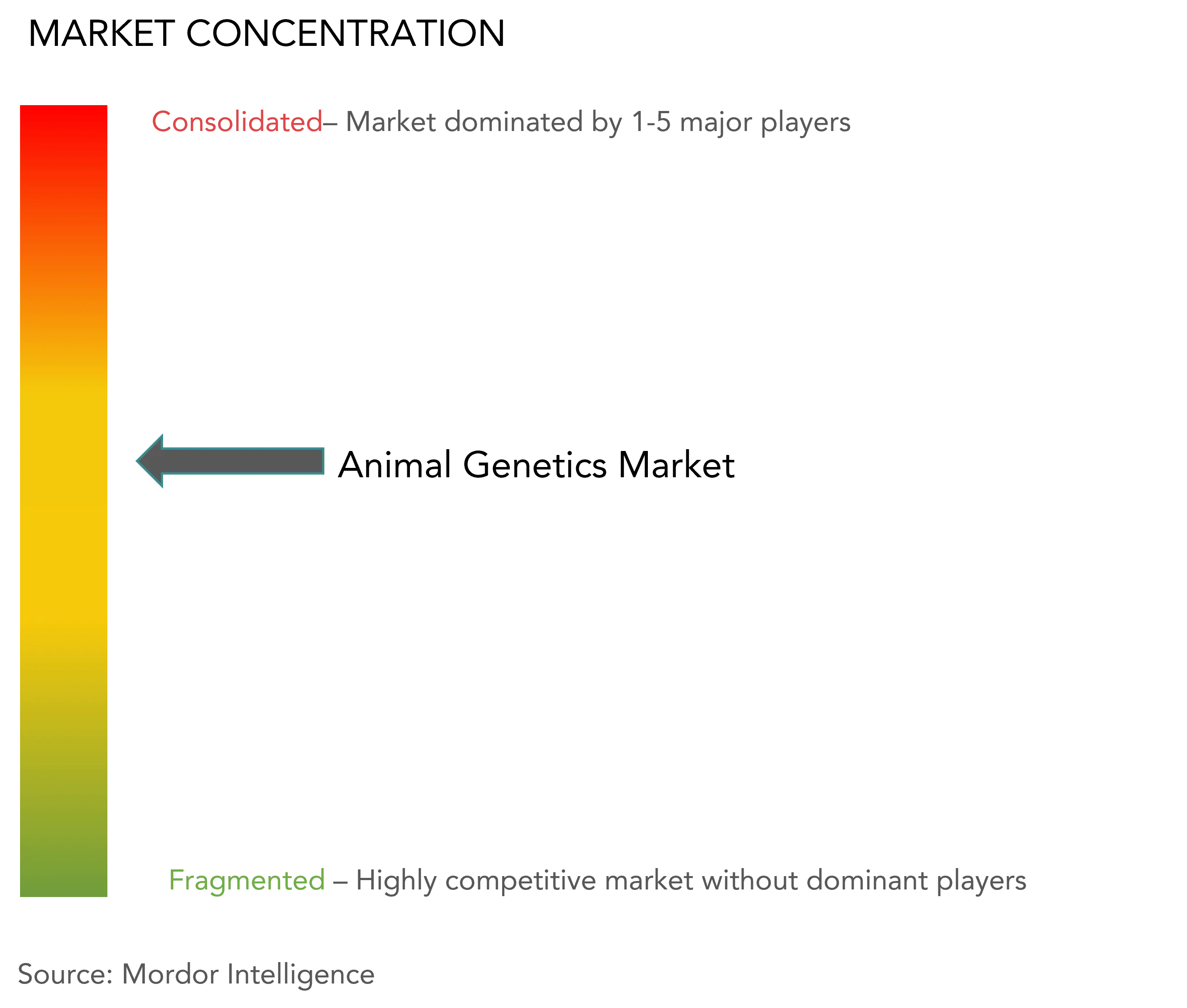

La intensidad competitiva en el mercado de genética animal es moderada. Los cinco principales proveedores controlan colectivamente un estimado del 55-60% de los ingresos globales, dejando un espacio significativo para los especialistas regionales. La consolidación se acelera a medida que las empresas buscan una cobertura más amplia de especies; la adquisición de Leachman Cattle of Colorado por parte de Urus Group le da acceso inmediato a una de las principales bases de datos de Angus y complementa su fortaleza en genética lechera. El gasto en I+D se centra en haplotipos propietarios para rasgos de resistencia a enfermedades y sostenibilidad.

Las oportunidades de espacio en blanco se sitúan en la convergencia de la genómica y la ciencia de datos. Los motores de predicción impulsados por inteligencia artificial modelan las interacciones gen-fenotipo para sugerir parejas de apareamiento óptimas, reduciendo los ciclos de prueba y error. Los primeros pilotos reportan un salto del 12% en la ganancia genética realizada sobre la selección de índice tradicional [2]Fuente: Revistas AVMA, "Las Clínicas Veterinarias Reportan un Aumento en las Consultas sobre Pruebas Genéticas," avmajournals.avma.org. Las empresas emergentes explotan nichos específicos; Vetigenics recaudó USD 6 millones para avanzar en anticuerpos de inmunoterapia canina, señalando el potencial de terapéuticos específicos de especie que aprovechan la genética.

La regulación sigue siendo una variable estratégica clave. Los actores con equipos de política interna se adaptan más rápido a las vías de aprobación de la edición génica y los mandatos de etiquetado que varían según el país. Las empresas también promueven colaboraciones con bancos de genes para asegurar la biodiversidad y protegerse contra las perturbaciones del suministro. En los próximos cinco años, la diferenciación competitiva combinará cadenas genómicas validadas, servicios digitales orientados al cliente y una gestión ágil del cumplimiento normativo —factores que en conjunto definen el liderazgo dentro del mercado de genética animal.

Líderes de la Industria de Genética Animal

Animal Genetics Inc.

URUS

Genus plc

Zoetis Services LLC

CRV Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: La FDA autorizó una línea de porcino editado genéticamente valorada en USD 1,2 mil millones, abriendo una vía para rasgos lecheros similares.

- Mayo de 2025: Socios nigerianos y brasileños lanzaron una base de datos de genética bovina en línea para impulsar la productividad en los mercados emergentes.

- Abril de 2025: El Laboratorio de Genética Veterinaria de la Universidad de California en Davis se amplió a una instalación de genotipificación de alto rendimiento de 21.000 pies cuadrados.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de genética animal como el valor de los animales reproductores vivos, los materiales genéticos como el semen y los embriones, y los servicios relacionados de pruebas o reproducción asistida utilizados para seleccionar, multiplicar y evaluar rasgos deseables en el ganado y las especies de compañía.

Exclusiones del alcance: Excluimos los productos farmacéuticos veterinarios, los aditivos para piensos y los kits de ascendencia para consumidores que no estén vinculados a decisiones de cría.

Descripción general de la segmentación

- Por Tipo de Producto (Valor)

- Animal

- Bovino

- Porcino

- Aves de Corral

- Canino

- Equino

- Especies de Acuicultura

- Otros

- Material Genético

- Semen

- Embrión

- ADN y Otro Germoplasma

- Animal

- Por Tipo de Servicio de Pruebas (Valor)

- Pruebas de Enfermedades Genéticas

- Pruebas de Rasgos Genéticos y Rendimiento

- Tipificación de ADN y Pruebas de Parentesco

- Otras Pruebas Especializadas

- Por Tecnología (Valor)

- Inseminación Artificial (IA)

- Transferencia de Embriones (TE)

- Selección Asistida por Marcadores y Selección Genómica

- CRISPR y Edición Génica

- Otras Tecnologías de Reproducción Asistida

- Por Usuario Final (Valor)

- Empresas y Asociaciones de Cría

- Productores Ganaderos / Granjas

- Hospitales Veterinarios y Clínicas Especializadas

- Institutos de Investigación y Académicos

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a cooperativas de cría, técnicos de inseminación artificial, laboratorios genómicos y especialistas veterinarios en América del Norte, Europa, Asia-Pacífico y América Latina. Sus perspectivas sobre las tasas de adopción, la dispersión de precios y los cambios de política cubrieron las lagunas y corrigieron los supuestos de escritorio.

Investigación de escritorio

Extrajimos cifras de referencia de las estadísticas ganaderas de la FAO, los datos de comercio del Servicio Agrícola Exterior del USDA, los flujos de Eurostat Comext, las alertas de enfermedades de la OIE y artículos de Genetics Selection Evolution. Herramientas de pago como D&B Hoovers y Dow Jones Factiva proporcionaron desgloses de ingresos a nivel empresarial. Estos insumos mapearon los inventarios globales, las exportaciones de semen, las transferencias de embriones y las tarifas de servicio típicas. La lista es ilustrativa; consultamos muchas otras fuentes durante la validación.

Dimensionamiento del mercado y previsión

Construimos un conjunto de demanda de arriba hacia abajo multiplicando los recuentos de especies por las tasas de reposición y penetración tecnológica, y luego lo contrastamos con los ingresos de proveedores muestreados. Los factores clave incluyen los stocks mundiales de ganado bovino y avícola, los precios del semen congelado, los volúmenes de pruebas genómicas, los recuentos de ensayos de CRISPR y los subsidios a los programas de cría. Una regresión multivariante con análisis de escenarios proyecta los valores hasta 2030, y los puntos de datos faltantes se imputan a partir de mercados comparables antes de la aprobación de los expertos.

Ciclo de validación de datos y actualización

Nuestros resultados se someten a verificaciones de varianza frente a los flujos aduaneros y los ingresos auditados, seguidas de una revisión analítica de tres niveles. El conjunto de datos se actualiza anualmente y a mitad de ciclo cuando los brotes de enfermedades, las fusiones importantes o las nuevas normativas modifican los fundamentos.

Por qué la línea de base de genética animal de Mordor se gana la confianza de los responsables de la toma de decisiones

Observamos que las cifras publicadas varían porque las empresas eligen diferentes combinaciones de productos, fechas de divisas y cadencias de actualización. El alcance fijo y la actualización anual de Mordor reducen esas distorsiones.

Las brechas se amplían cuando otros excluyen los ingresos de animales vivos, aplican un crecimiento uniforme del precio promedio o se basan únicamente en señales de demanda de carne. Triangulamos con el comercio de semen, el uso de embriones y la adopción de pruebas genómicas, produciendo un camino intermedio equilibrado.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 6,98 B (2025) | Mordor Intelligence | - |

| USD 7,80 B (2025) | Global Consultancy A | Incluye pruebas de ADN de mascotas y diagnósticos |

| USD 2,97 B (2024) | Industry Association B | Limita el alcance a los materiales genéticos |

| USD 8,31 B (2024) | Regional Consultancy C | Asume una alta escalada de precios |

Estos contrastes muestran que el rigor del alcance y los supuestos influye en los totales, mientras que nuestras variables documentadas y la validación de doble vía ofrecen a los responsables de la toma de decisiones una línea de base fiable y reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento prevista del mercado de genética animal hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 6,16%, pasando de USD 7,41 mil millones en 2026 a USD 9,99 mil millones en 2031.

¿Qué segmento de producto domina actualmente los ingresos globales?

Los Animales Vivos lideran con una participación del 62,02%, reflejando la demanda sostenida de reproductores probados.

¿Por qué se espera que CRISPR supere a otras tecnologías?

Las ediciones precisas de un solo gen abordan rasgos como la resistencia a enfermedades y la tolerancia al calor, y las regulaciones favorables en países clave aceleran la comercialización.

¿Cómo influyen las clínicas veterinarias en el crecimiento de la industria?

Los hospitales y las consultas especializadas están integrando las pruebas genéticas en la atención rutinaria, impulsando la CAGR más rápida de los usuarios finales al 7,62%.

¿Qué mercado regional crecerá más rápido y por qué?

Se prevé que Asia-Pacífico registre una CAGR del 7,28% debido a la expansión ganadera a gran escala, el aumento de la demanda de proteínas y el apoyo gubernamental a las herramientas genómicas.

¿Qué barrera limita más la adopción de tecnología en las regiones en desarrollo?

Los altos costos de pruebas por muestra y la experiencia limitada en bioinformática restringen la adopción genómica entre los productores de pequeña y mediana escala.

Última actualización de la página el: