Tamaño y Participación del Mercado de Sanidad Animal en España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

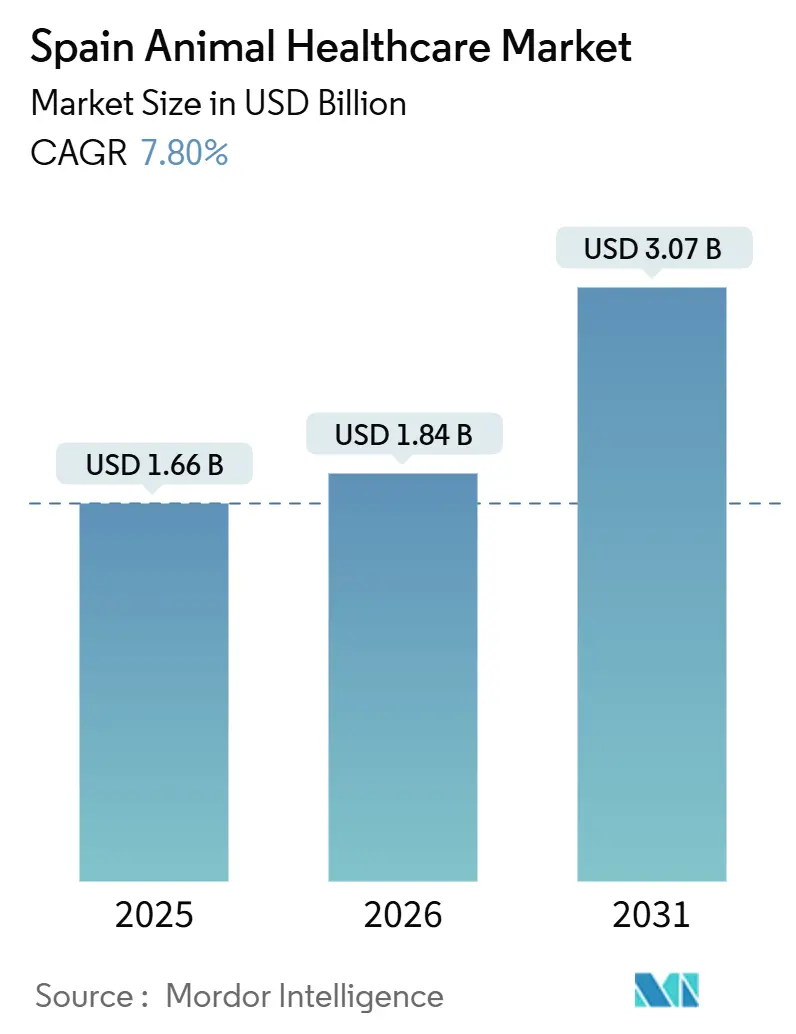

| Tamaño del mercado en el año base (2025) | 1.66 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.80% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sanidad Animal en España por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Sanidad Animal en España sea de USD 1,66 mil millones en 2025, USD 1,84 mil millones en 2026, y alcance USD 3,07 mil millones en 2031, creciendo a una CAGR del 7,80% de 2026 a 2031.

La tenencia de mascotas en España está en aumento, con el 49% de los hogares con mascotas y el 39% identificándose como "padres de mascotas". Esta tendencia se refleja en comportamientos como que el 74% de los dueños de mascotas incluyen a sus animales en fotos familiares y el 71% les compra regalos de Navidad.[1]FEDIAF, "Hechos y Cifras de la Industria Europea de Alimentos para Mascotas 2024," FEDIAF, europeanpetfood.org El mercado español de sanidad animal se está beneficiando de las regulaciones de Una Sola Salud de la UE destinadas a reducir el uso de antimicrobianos, impulsando un cambio en los presupuestos hacia vacunas y diagnósticos. Una notable reducción del 70% en el consumo de antibióticos en ganadería en 2024 pone de relieve este avance. Las clínicas están adoptando pruebas en el punto de atención y analizadores conectados, lo que permite tiempos de respuesta más rápidos y apoya las decisiones en la misma visita, lo que impulsa la adopción de diagnósticos, especialmente en consultas urbanas de alto volumen. Las farmacias en línea se están expandiendo más rápido que las tiendas físicas, impulsadas por los hábitos digitales sostenidos tras la pandemia. Sin embargo, controles de prescripción más estrictos han aumentado los requisitos de cumplimiento para las plataformas que gestionan medicamentos regulados. Los desafíos regulatorios en 2025, junto con brotes de enfermedades de emergencia como el incidente de la dermatosis nodular contagiosa en Cataluña, introdujeron volatilidad a corto plazo. No obstante, estos eventos han acelerado las inversiones en bioseguridad, apoyando el crecimiento del mercado a medio plazo.

Conclusiones Clave del Informe

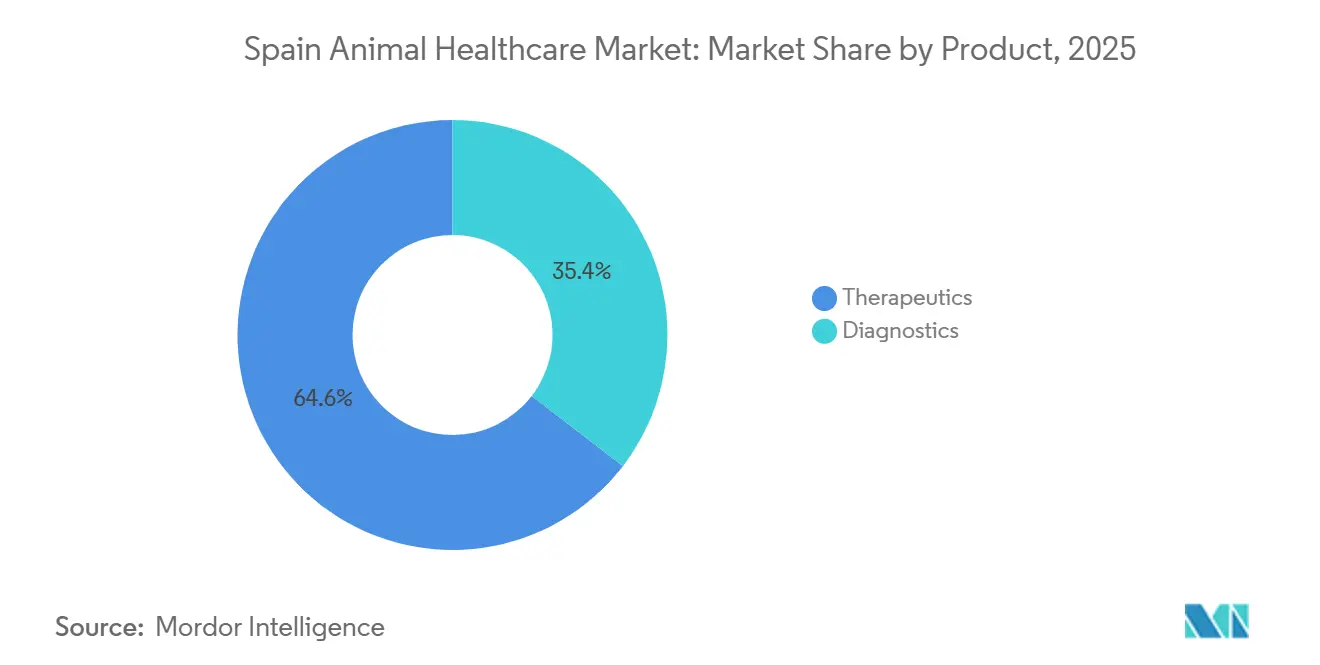

- Por producto, los terapéuticos lideraron con una participación de ingresos del 64,6% en 2025. Se prevé que los diagnósticos se expandan a una CAGR del 11,5% hasta 2031.

- Por tipo de animal, los animales de compañía representaron el 58,5% en 2025. Se proyecta que los animales de ganadería crezcan a una CAGR del 11,8% hasta 2031.

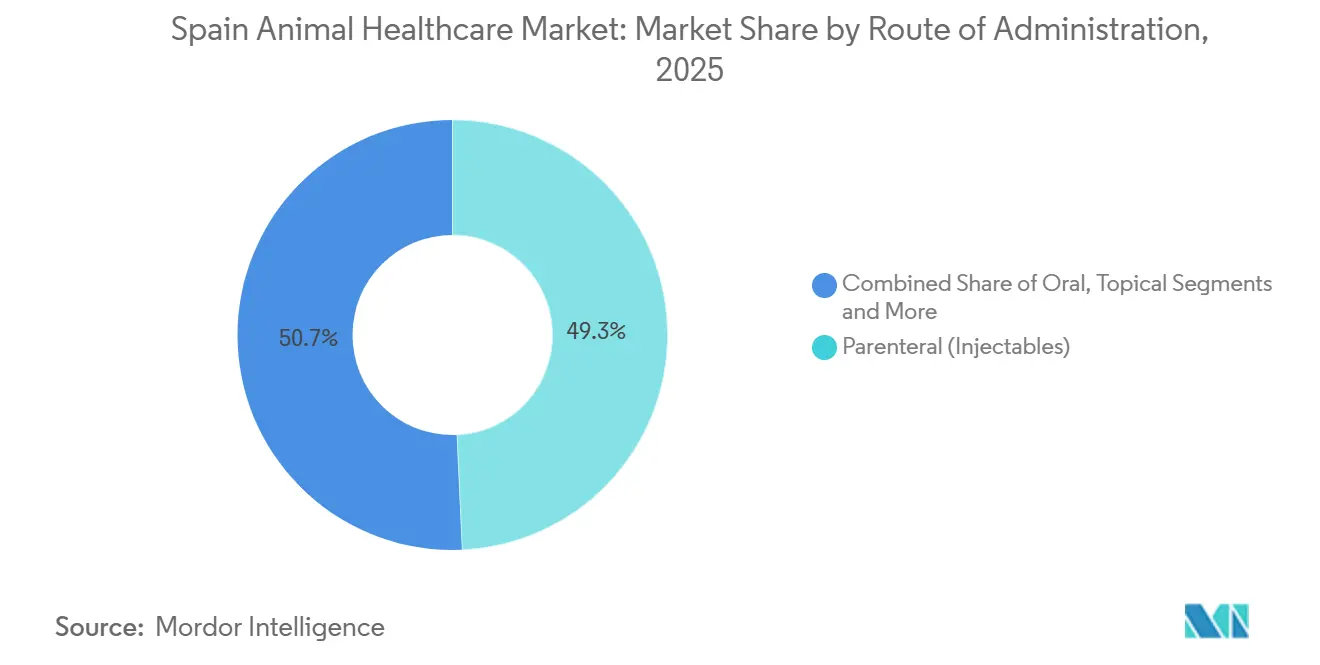

- Por vía de administración, los inyectables parenterales representaron el 49,3% del mercado en 2025. Se prevé que las formulaciones orales avancen a una CAGR del 12,6% hasta 2031.

- Por canal de distribución, las clínicas y hospitales veterinarios representaron el 58,6% de la participación de mercado en 2025. Se espera que las farmacias en línea y el comercio electrónico crezcan a una CAGR del 12,9% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Sanidad Animal en España

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento de la tenencia de mascotas y humanización | +2.8% | Nacional, concentrado en Madrid, Barcelona, Valencia | Medio plazo (≤ 4 años) |

| Regulación de "Una Sola Salud" de la UE que estimula la atención preventiva | +2.1% | Nacional, alineado con la implementación a nivel de la UE | Largo plazo (≥ 4 años) |

| Avances tecnológicos en diagnósticos en el punto de atención | +1.9% | Centros urbanos, expansión hacia clínicas semiurbanas | Corto plazo (≤ 2 años) |

| Creciente penetración del seguro de mascotas que habilita el gasto | +1.5% | Nacional, primeras ganancias en Madrid, Cataluña, País Vasco | Medio plazo (≤ 4 años) |

| Adopción de telemedicina veterinaria en zonas rurales desatendidas | +1.2% | Castilla-La Mancha rural, Extremadura, Galicia | Medio plazo (≤ 4 años) |

| Subvenciones gubernamentales para la erradicación de enfermedades del cerdo ibérico | +1.3% | Andalucía, Extremadura, Castilla y León | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Tenencia de Mascotas y Humanización

En 2024, la población de mascotas en España alcanzó 9,46 millones de perros y 5,95 millones de gatos, con el 49% de los hogares con al menos una mascota y el 39% de los dueños identificándose como "padres de mascotas". El mayor apego es evidente ya que el 74% de los dueños de mascotas incluyen a sus animales en fotos familiares y el 71% les compra regalos en festividades, impulsando la demanda de vacunas, parasiticidas y diagnósticos.[2]FEDIAF, "Hechos y Cifras de la Industria Europea de Alimentos para Mascotas 2024," FEDIAF, europeanpetfood.org Se proyecta que el gasto relacionado con mascotas alcance EUR 3,8 mil millones (USD 4,18 mil millones) para 2030, con los hogares urbanos favoreciendo productos premium y visitas frecuentes a clínicas. Las preferencias se inclinan hacia masticables palatables y parasiticidas combinados, mientras que las vías regulatorias más ligeras para productos de compañía aceleran los ciclos de innovación.

Regulación de "Una Sola Salud" de la UE que Estimula la Atención Preventiva

El Reglamento UE 2019/6, implementado a través del Real Decreto español 1157/2021, restringe el uso profiláctico de antimicrobianos y aplica normas de prescripción más estrictas, redirigiendo los presupuestos hacia vacunaciones y diagnósticos.[3]Boletín Oficial del Estado, "Regulación de Medicamentos Veterinarios, Real Decreto 1157/2021," BOE, boe.es Para 2024, España redujo el uso de antibióticos en ganadería en un 70%, el mayor de la UE, impulsando la adopción de vacunas y alternativas a los antimicrobianos críticos. Los productores deben ahora identificar los patógenos antes de acceder a las clases restringidas, aumentando la demanda de pruebas rápidas y paneles de PCR. Los costes de cumplimiento suponen un desafío para los pequeños productores, mientras que los productores integrados se benefician de las economías de escala. Las sanciones por incumplimiento impulsan las estrategias preventivas como práctica estándar, alineando el mercado con vacunas y diagnósticos.

Avances Tecnológicos en Diagnósticos en el Punto de Atención

Los avances en analizadores de clínica y pruebas rápidas han reducido los tiempos de diagnóstico de 48-72 horas a 15-30 minutos, permitiendo planes de tratamiento en la misma visita y reduciendo el abandono de pacientes. Plataformas como IDEXX Catalyst integran múltiples módulos de diagnóstico y conectividad en la nube, mejorando el flujo de trabajo y la experiencia del cliente. Las herramientas moleculares se utilizan ampliamente en el sector porcino español para detectar enfermedades, mientras que las plataformas digitales consolidan datos para medidas de bioseguridad proactivas. Estas innovaciones profundizan la brecha urbano-rural en el acceso a equipos, con centros de referencia y grupos corporativos mejor posicionados para cumplir con los estándares de diagnóstico avanzados.

Creciente Penetración del Seguro de Mascotas que Habilita el Gasto

Para 2025, el seguro de mascotas cubría entre el 5% y el 7% de los animales de compañía españoles, con la agrupación de productos por parte de las aseguradoras impulsando la adopción. Las primas anuales oscilan entre EUR 150 y EUR 300, con pólizas que reembolsan entre el 70% y el 80% de los costes tras las franquicias. Las mascotas aseguradas generan mayores ingresos clínicos ya que los dueños aprueban diagnósticos y derivaciones con mayor facilidad. Los acuerdos con proveedores preferentes desafían a las clínicas independientes en precios y capacidad, mientras que la adopción crece en regiones con mayores ingresos y mejor distribución. La expansión del seguro estabiliza el gasto y promueve la atención preventiva, mejorando la retención de pacientes e impulsando el crecimiento del mercado.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Escasez de veterinarios, especialmente en la España rural | -1.6% | Castilla-La Mancha rural, Extremadura, Galicia, Aragón | Largo plazo (≥ 4 años) |

| Alto coste de terapéuticos y diagnósticos avanzados | -1.4% | Nacional, agudo en explotaciones ganaderas de pequeños productores | Medio plazo (2-4 años) |

| Restricciones estrictas al uso de antibióticos que elevan los costes de I+D | -0.9% | Nacional, alineación regulatoria a nivel de la UE | Largo plazo (≥ 4 años) |

| Distribución fragmentada hacia granjas de pequeños productores | -0.7% | Zonas rurales, explotaciones ganaderas dispersas | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Veterinarios, Especialmente en la España Rural

En 2024, España contaba con 37.836 veterinarios registrados, pero las zonas rurales se enfrentan a persistentes escaseces de personal en relación con las poblaciones ganaderas.[4]MAPA, "Programa Nacional de Sanidad Animal 2025," Ministerio de Agricultura, Pesca y Alimentación, mapa.gob.es Esta brecha retrasa los tratamientos y aumenta la dependencia de mano de obra no especializada. Los recién graduados prefieren las zonas urbanas debido a una mejor remuneración y horarios predecibles, mientras que los puestos ganaderos rurales tienen dificultades para competir. Los consolidadores atraen a jóvenes veterinarios con puestos asalariados y apoyo centralizado, concentrando aún más el talento en clínicas urbanas. La escasez impacta en la economía, ya que los diagnósticos tardíos de enfermedades pueden llevar a restricciones de movimiento y reducción de los ingresos agrícolas, como se observó durante el brote de dermatosis nodular contagiosa en Cataluña. Las propuestas gubernamentales de servicio rural obligatorio fueron retiradas tras las objeciones, y alternativas como la telemedicina y las unidades móviles no han reemplazado completamente la atención presencial. Esta brecha estructural dificulta el control de enfermedades y la modernización de las granjas de pequeños productores que carecen de recursos para estandarizar protocolos.

Alto Coste de Terapéuticos y Diagnósticos Avanzados

Los tratamientos y diagnósticos avanzados en el mercado español de sanidad animal siguen siendo costosos y están concentrados en los centros urbanos. Los tratamientos con anticuerpos monoclonales para la dermatitis canina y las técnicas de imagen avanzadas como la tomografía computarizada y la resonancia magnética tienen precios fuera del alcance de muchos dueños de mascotas sin seguro, con costes de desplazamiento adicionales para los clientes regionales. Los paneles de PCR y las consultas con especialistas elevan aún más los gastos, lo que supone un desafío para las clínicas sensibles al precio. En ganadería, las vacunas autógenas y los cribados de PCR de rebaño imponen una carga financiera a las pequeñas granjas sin subvenciones. Si bien los fabricantes nacionales introducen genéricos y parasiticidas biosimilares a precios más bajos, esto comprime los márgenes y puede disuadir las inversiones en I+D. Las normas de distribución y los umbrales mínimos de pedido aumentan los costes para las clínicas rurales, empujando a algunas a depender de farmacias minoristas con precios más elevados. Estos factores contribuyen a un acceso desigual a la atención y los diagnósticos avanzados, limitando la utilización fuera de los segmentos asegurados y urbanos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Diagnósticos Superan a los Terapéuticos en Integración Digital

En 2025, los terapéuticos dominaron el mercado español de sanidad animal con una participación del 64,6%, pero se proyecta que los diagnósticos crezcan a una CAGR del 11,5% hasta 2031, superando la línea base. Las vacunas siguen siendo fundamentales para los terapéuticos, impulsadas por programas nacionales dirigidos a enfermedades como la tuberculosis bovina y la brucelosis, garantizando compras predecibles y adherencia a los protocolos. Las campañas de vacunación subsidiadas mejoran la inmunidad del rebaño y reducen la dependencia de los antimicrobianos. Los parasiticidas, en particular las combinaciones de isoxazolinas, están ganando terreno debido a su amplio espectro de cobertura y facilidad de administración, alineándose con las preferencias de los dueños de mascotas urbanos. Los antiinfecciosos siguen siendo vitales para casos específicos, aunque las políticas de diagnóstico primero se enfatizan cada vez más en ganadería. Los diagnósticos avanzan a medida que las clínicas adoptan plataformas internas que ofrecen resultados rápidos, permitiendo tratamientos en la misma visita y aumentando la satisfacción del cliente. En ganadería, herramientas como el cribado por PCR y las pruebas rápidas ayudan a detectar patógenos de forma temprana, reduciendo los costes de despoblación. Este cambio hacia los diagnósticos está impulsando un crecimiento sostenido a pesar de la sensibilidad al precio, a medida que las clínicas integran flujos de trabajo en el punto de atención.

Por Tipo de Animal: Aceleración de la Ganadería Impulsada por los Mandatos de Bioseguridad

En 2025, los animales de compañía representaron el 58,5% del mercado español de sanidad animal, creciendo a una CAGR del 10,2%, respaldados por las tasas de tenencia urbana y el mayor gasto en diagnósticos, vacunas y atención preventiva. Los gatos son el subsegmento de más rápido crecimiento, impulsado por el lanzamiento en 2024 de vacunas específicas para felinos. La estabilidad de las políticas y las regulaciones más ligeras permiten precios premium a través de mejoras en la formulación, mientras que la creciente penetración del seguro apoya procedimientos de mayor coste. Se proyecta que la ganadería crezca más rápido a una CAGR del 11,8% hasta 2031, a medida que los productores priorizan la bioseguridad para proteger las exportaciones y la productividad. El liderazgo de España en producción porcina y rebaños de rumiantes garantiza una demanda constante de vacunas y diagnósticos, respaldada por plataformas digitales que consolidan datos de salud para una mejor supervisión. Los recientes brotes de enfermedades destacan la importancia de la detección temprana y las estrategias de prevención primero, que están impulsando la dinámica de crecimiento de la ganadería junto con la demanda de animales de compañía.

Por Vía de Administración: El Auge de la Vía Oral Refleja la Innovación en Palatabilidad

En 2025, los inyectables parenterales dominaron el mercado español de sanidad animal con una participación del 49,3%, impulsados por vacunas e inyectables de larga duración para una dosificación precisa y campañas de rebaño. Sin embargo, las formulaciones orales son la vía de más rápido crecimiento, con una proyección de expansión a una CAGR del 12,6% hasta 2031. Los masticables palatables están ganando popularidad para los regímenes mensuales de parasiticidas y el manejo del dolor crónico, ofreciendo comodidad y mejor adherencia. Los veterinarios están trasladando los casos elegibles a antibióticos orales, reduciendo costes y visitas a la clínica al tiempo que simplifican las rutinas para los hogares con múltiples mascotas. Los formatos orales también mitigan los riesgos de contaminación cruzada asociados con los tratamientos tópicos. A medida que mejoran la palatabilidad y la cobertura combinada, se espera que las formulaciones orales mantengan un fuerte crecimiento, especialmente en los segmentos de animales de compañía, diversificando las vías de administración en el mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Disrupción del Comercio Electrónico se Acelera tras la Pandemia

En 2025, las clínicas y hospitales veterinarios concentraban el 58,6% del mercado español de sanidad animal, pero el comercio electrónico está creciendo rápidamente a una CAGR del 12,9%, casi el doble del ritmo del mercado. Las clínicas actúan como centros de servicio y dispensación, concentrando los volúmenes de prescripción, mientras que los grupos corporativos optimizan la adquisición y la gestión de inventarios. Las clínicas independientes se enfrentan a desafíos de adquisición que las plataformas en línea explotan a través de la escala y la logística. Las plataformas de comercio electrónico están transformando el mercado con entregas por suscripción y pedidos las 24 horas del día, los 7 días de la semana, aumentando la transparencia de precios y desafiando los márgenes de los establecimientos físicos. Los artículos de prescripción requieren autorización veterinaria, lo que añade retrasos en el cumplimiento, pero las clínicas están respondiendo con servicios de recogida en tienda y programas de fidelización para retener cuota de mercado. Estas dinámicas están configurando las estrategias de precios y la diferenciación de servicios a medida que el mercado evoluciona.

Análisis Geográfico

En 2025, Madrid, Cataluña y Andalucía representaron el 55% del mercado español de sanidad animal, impulsados por las densas poblaciones de animales de compañía de Madrid y Barcelona, el liderazgo de Cataluña en producción porcina y el dominio de Andalucía en rumiantes. La sólida base de animales de compañía de Madrid y el mayor gasto en mascotas mejoran el rendimiento de las clínicas y los servicios de diagnóstico, mientras que las clínicas de propiedad corporativa de Barcelona aprovechan las técnicas de imagen avanzadas y los laboratorios internos. Cataluña sigue siendo un centro para la vacunación porcina y el manejo de enfermedades respiratorias, respaldado por el monitoreo digital para mantener los estándares de exportación. Los rebaños de ganado vacuno y ovino de Andalucía impulsan una demanda constante de vacunas y antiparasitarios, especialmente durante las temporadas de mayor presencia de vectores. En conjunto, estas regiones forman la columna vertebral del mercado español de sanidad animal.

Cataluña se enfrentó a un brote de dermatosis nodular contagiosa en octubre de 2025, lo que llevó a vacunaciones de emergencia para 140.000 cabezas de ganado y restricciones de movimiento en 14 municipios. Este evento aumentó el gasto a corto plazo en vigilancia y bioseguridad, al tiempo que subrayó la importancia de las pruebas rápidas y el intercambio de datos en zonas remotas. Los grandes productores validaron planes de contingencia con alertas digitales que permiten un aislamiento más rápido de los brotes. Estas presiones de enfermedades sostienen la demanda de vacunas e influyen en las decisiones de compra, con implicaciones para las regiones vecinas debido al tráfico ganadero.

Castilla y León, que alberga el 20% del inventario bovino de España, lucha con brechas en la cobertura veterinaria que dificultan la atención rutinaria y las respuestas de emergencia para las granjas dispersas. En Valencia y Murcia, la vacunación in ovo en las incubadoras reduce la mano de obra posterior a la eclosión hasta en un 80% y consolida la aplicación de vacunas a escala, lo que impacta en la logística y los precios para los proveedores. Las estrategias regionales adaptadas a las especies y la infraestructura ponen de relieve las diversas necesidades y los motores de crecimiento en el mercado español de sanidad animal.

Panorama Competitivo

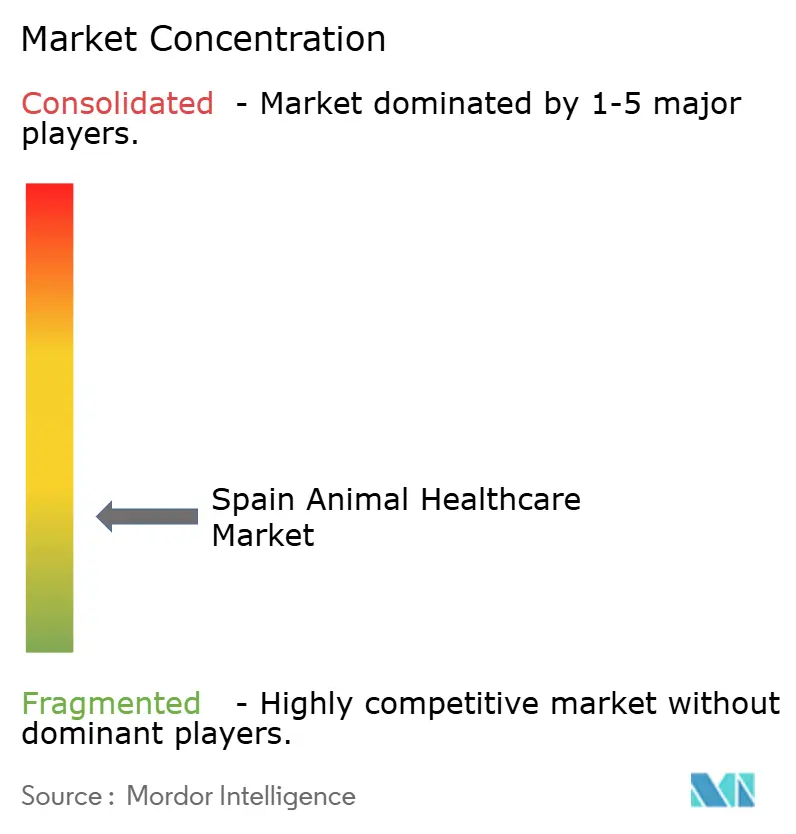

El mercado veterinario español sigue siendo fragmentado, con clínicas independientes que operan la mayoría de las 4.200 consultas, mientras que los consolidadores corporativos se expanden en las zonas urbanas. Empresas como IVC Evidensia y AniCura están adquiriendo clínicas de alto volumen en ciudades como Madrid, Barcelona y Valencia, introduciendo diagnósticos centralizados, formularios estandarizados e historiales clínicos electrónicos para mejorar la eficiencia operativa. Las clínicas independientes se apoyan en las relaciones con los clientes y la fidelidad local, pero se enfrentan a desafíos derivados del aumento de costes y el acceso limitado a diagnósticos avanzados, creando una estructura dual en la que las redes corporativas dominan los estándares urbanos y las independientes anclan el acceso comunitario.

Los proveedores multinacionales lideran en los segmentos terapéuticos principales, con empresas como Zoetis y Boehringer Ingelheim destacando en parasiticidas, vacunas e inyectables de larga duración. Los fabricantes españoles, incluidos HIPRA y Laboratorios Syva, compiten en vacunas y genéricos, con HIPRA lanzando biológicos específicos para porcino en 2024. El cambio hacia alternativas a los antibióticos está ganando impulso, respaldado por probióticos, ácidos orgánicos y fitogénicos. La capacidad de diagnóstico está impulsada por plataformas globales en entornos corporativos, mientras que las clínicas independientes adoptan analizadores de forma selectiva, alineando las inversiones con la demanda.

Los desarrollos estratégicos para 2025 y 2026 incluyen adquisiciones por parte de grupos de clínicas corporativas en las principales ciudades, nuevas vacunas dirigidas a patógenos respiratorios porcinos y mejoras en los analizadores de clínica integrados con flujos de trabajo en la nube. El cumplimiento normativo bajo el Reglamento UE 2019/6 añade complejidad para las empresas más pequeñas, pero abre oportunidades de exportación a través de disposiciones de reconocimiento mutuo. Las asociaciones con aseguradoras y las plataformas de telemedicina están emergiendo como elementos diferenciadores en la atención de animales de compañía, enfatizando la prevención, las soluciones basadas en datos y los efectos de red en el mercado español de sanidad animal.

Líderes de la Industria de Sanidad Animal en España

Zoetis, Inc.

Boehringer Ingelheim GmbH

Ceva Santé Animale

Elanco Animal Health

IDEXX Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: JeetVet mostró su presencia en la Exposición Veterinaria Iberzoo Propet en Madrid, atrayendo una atención significativa y logrando sólidas ventas y consultas en el lugar. La empresa también anunció la obtención del primer pedido global para su producto insignia, el Endoscopio Veterinario con Inteligencia Artificial VET-600, marcando un hito clave en su expansión internacional.

- Octubre de 2025: El Ministerio de Agricultura de España lanzó vacunaciones de emergencia para 140.000 cabezas de ganado en Cataluña tras el primer brote de dermatosis nodular contagiosa. Se desplegaron unidades veterinarias móviles en 14 municipios, con EUR 3 millones (USD 3,3 millones) asignados para la adquisición de vacunas y pruebas de vigilancia. Las restricciones de movimiento impuestas debido al brote resultaron en una pérdida estimada de EUR 8 millones (USD 8,7 millones) para el sector ganadero regional.

- Septiembre de 2025: España implementó el Real Decreto 767/2025, que restaura derechos limitados de dispensación para los veterinarios, refuerza la notificación sobre el uso responsable de antimicrobianos y exige registros electrónicos para todas las prescripciones de antimicrobianos con sanciones por incumplimiento.

- Abril de 2025: Premier Vet Alliance se expandió a España, introduciendo una solución de plan de salud preventivo personalizado en asociación con un grupo líder de consultas veterinarias.

Alcance del Informe del Mercado de Sanidad Animal en España

De acuerdo con el alcance de este informe, el mercado de sanidad veterinaria comprende productos y soluciones terapéuticos y de diagnóstico para animales de compañía y animales de granja. Los animales de compañía pueden ser domesticados o adoptados para hacer compañía, mientras que los animales de granja se crían para obtener productos cárnicos y lácteos. Los animales de compañía pueden ser domesticados o adoptados para hacer compañía, mientras que los animales de granja se crían para obtener productos cárnicos y lácteos.

El mercado de sanidad veterinaria está segmentado por producto, tipo de animal, vía de administración y canal de distribución. Por producto, el mercado está segmentado en terapéuticos (vacunas, parasiticidas, antiinfecciosos, aditivos médicos para la alimentación y otros terapéuticos) y diagnósticos (pruebas inmunodiagnósticas, diagnóstico molecular, diagnóstico por imagen, química clínica y otros diagnósticos). Por tipo de animal, el mercado está segmentado en animales de compañía y animales de ganadería. El animal de compañía se subdivide a su vez en perros, gatos y otros animales de compañía. Por vía de administración, el mercado está segmentado en oral, parenteral (inyectables), tópica y otras. Por animal de ganadería, el mercado se subdivide a su vez en rumiantes, porcino, aves de corral y otros animales de ganadería. Por canal de distribución, el mercado está segmentado en clínicas y hospitales veterinarios, farmacias minoristas, farmacias en línea y comercio electrónico, y suministro en granja/directo. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para los segmentos anteriores.

| Terapéuticos | Vacunas |

| Parasiticidas | |

| Antiinfecciosos | |

| Aditivos Médicos para la Alimentación | |

| Otros Terapéuticos | |

| Diagnósticos | Pruebas Inmunodiagnósticas |

| Diagnóstico Molecular | |

| Diagnóstico por Imagen | |

| Química Clínica | |

| Otros Diagnósticos |

| Animales de Compañía | Perros |

| Gatos | |

| Otros Animales de Compañía | |

| Animales de Ganadería | Rumiantes (Bovino, Ovino, Caprino) |

| Porcino | |

| Aves de Corral | |

| Otros Animales de Ganadería |

| Oral |

| Parenteral (Inyectables) |

| Tópica |

| Otras |

| Clínicas y Hospitales Veterinarios |

| Farmacias Minoristas |

| Farmacias en Línea y Comercio Electrónico |

| Suministro en Granja / Directo |

| Por Producto | Terapéuticos | Vacunas |

| Parasiticidas | ||

| Antiinfecciosos | ||

| Aditivos Médicos para la Alimentación | ||

| Otros Terapéuticos | ||

| Diagnósticos | Pruebas Inmunodiagnósticas | |

| Diagnóstico Molecular | ||

| Diagnóstico por Imagen | ||

| Química Clínica | ||

| Otros Diagnósticos | ||

| Por Tipo de Animal | Animales de Compañía | Perros |

| Gatos | ||

| Otros Animales de Compañía | ||

| Animales de Ganadería | Rumiantes (Bovino, Ovino, Caprino) | |

| Porcino | ||

| Aves de Corral | ||

| Otros Animales de Ganadería | ||

| Por Vía de Administración | Oral | |

| Parenteral (Inyectables) | ||

| Tópica | ||

| Otras | ||

| Por Canal de Distribución | Clínicas y Hospitales Veterinarios | |

| Farmacias Minoristas | ||

| Farmacias en Línea y Comercio Electrónico | ||

| Suministro en Granja / Directo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento proyectado del mercado de sanidad animal en España?

El tamaño del mercado de sanidad animal en España es de USD 1,84 mil millones en 2026 y se prevé que alcance USD 3,07 mil millones en 2031 a una CAGR del 7,8%.

¿Qué segmentos de animales lideran y crecen más rápido en España?

Los animales de compañía lideraron con una participación del 58,5% en 2025, mientras que se proyecta que los animales de ganadería crezcan más rápido a una CAGR del 11,8% hasta 2031.

¿Cómo están configurando las regulaciones la demanda en la sanidad animal de España?

El Reglamento UE 2019/6 y su transposición en España han reducido el uso de antimicrobianos y han desplazado el gasto hacia vacunas y diagnósticos, respaldado por una reducción del 70% en el uso de antibióticos en ganadería reportada en 2024.

¿Qué tecnologías están cambiando la economía de la práctica veterinaria en España?

Los analizadores en el punto de atención y las plataformas conectadas permiten decisiones en la misma visita y aumentan la vinculación diagnóstica en las clínicas urbanas, mientras que los productores ganaderos amplían el cribado por PCR y la gestión digital del rebaño.

¿Qué canales están ganando participación en el suministro de sanidad animal en España?

Las farmacias en línea y el comercio electrónico están creciendo a una CAGR del 12,9%, impulsados por las suscripciones y la transparencia de precios, mientras que las clínicas retienen la mayor participación como centros principales de servicio y dispensación.

¿Cómo está afectando el seguro de mascotas al gasto veterinario en España?

La penetración del seguro es del 5% al 7% y está en aumento, con primas de EUR 150 a EUR 300, o USD 165 a USD 330, lo que eleva la aceptación de diagnósticos y procedimientos de mayor coste.

Última actualización de la página el: